28/10/2015 AULA 4 BDI E PREÇO DE VENDA. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

|

|

|

- Rayssa Rocha Clementino

- 6 Há anos

- Visualizações:

Transcrição

1 AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 1

2 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 2

3 3 3

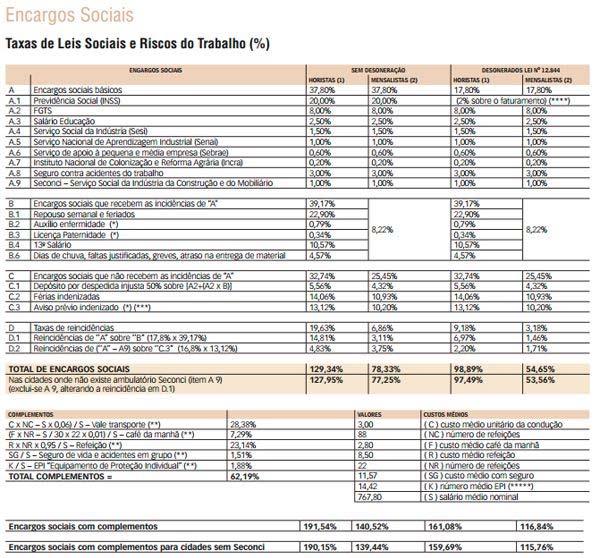

4 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que altera o Regulamento da Previdência Social, revogando a não incidência da contribuição previdenciária sobre o valor pago a título de aviso prévio indenizado. **** Lei sobre desoneração da folha de pagamento na construção civil, que passa de 20% da folha de pagamento par 4,5% (atualizada) da receita bruta, devendo ser incluída no BDI. ***** 1/3 de calçdo+1/10 capacete + 1/10 cinturão 4 4

5 ORÇAMENTO EMPRESARIAL: Composto pelos custos empresariais que são os custos decorrentes da operação da empresa construtora, custos estes que são rateados como custos indiretos pelos diversos projetos que a empresa executa somado à taxa de BDI adotada. 5 5

6 ORÇAMENTO EMPRESARIAL: É necessário entender conceitualmente o que representam os Grupos acima e diferenciar "custo" de "venda", ou seja, saber que se aplicando as Taxa do BDI sobre a somatória dos Custos Diretos e Indiretos, encontraremos o Preço de Venda. 6 6

7 Diferentes considerações O cálculo do BDI depende de uma série de variáveis entre as quais pode-se apresentar algumas mais importantes. - Tipo de obra; - Valor do Contrato; - Prazo de execução. - Volume de faturamento da empresa; - Local de execução da obra. Para a execução de obras com projetos especiais, complexos ou de maior porte recomenda-se calcular o BDI especificamente para cada situação, observadas as peculiaridades físicas e técnicas de cada uma delas 7 7

8 Relacionam-se com as atividades necessárias ao funcionamento da empresa como um todo, custos esses que deverão ser RATEADOS entre todas as obras que a empresa tem em andamento. CLASSIFICAÇÃO: Custos Adminstrativos; Custos comerciais; Custos tributários Custos financeiros e taxa de risco * 8 8

9 CLASSIFICAÇÃO Custos Adminstrativos: Relacionados à administração da empresa Salários da direção, pessoal técnico, administrativo; Despesas de representação; Amortização da compra ou aluguel de imóvel sede da empresa; Material de consumo de escritório; Auditores e consultores; Manutenção do escritório, oficinas 9 9

10 DESPESAS ADMINISTRATIVAS - CÁLCULO Podem ser obtidos a partir de: Mapas mensais de custos da administração central da empresa Dados Trimestrais Obtenção do custo anual de operação

11 CÁLCULO - Mapas mensais de custos da administração central da empresa MAPA TRIMESTRAL DE CUSTOS INDIRETOS DE EMPRESA id Custos Jan. Fev. Mar. Total Anual (4x) 1. Administrativos 1.1 Salários 3.000, , , , ,0 1.2 Alugueis 1.200, , , , ,0 1.3 Telefone 500,0 600,0 700, , ,0 1.4 Suprimentos 400,0 500,0 400, , ,0 1.5 Energia 200,0 190,0 220,0 610, ,0 2 Comerciais 2.1 Propaganda 300,0 250,0 300,0 850, ,0 2.2 Assessoria tecnica 250,0 400,0 500, , ,0 2.3 Elaboração de propostas 400,0 400,0 300, , ,0 Totais 6.250, , , , ,

12 CÁLCULO Qual a taxa de rateio dos custos da adminstração central? Depende do custo anual de construções que irá realizar! Ex.: Sendo o custo anual estimado em $ ,00, qual a taxa de custo indiretos empresariais? Taxa = Custos Inidretos empresariais / Custos de produção Taxa = / = 7,9% 12 12

13 CLASSIFICAÇÃO Custos Comerciais: Incoridos na comercialização dos produtos da empresa: Promoção e propaganda comercial, salário e comissão de vendedores; Assessoria técnica para vendas ou licitações; Comunicações; Assessoria jurídica a contratos; Elaboração de propostas e estudos; Direito de propriedade ou patentes

14 DESPESAS COMERCIAIS - CÁLCULO Idem ao cálculo das despesas administrativas ou taxa adotada

15 CLASSIFICAÇÃO Custos Tributários: Decorrentes de disposições legais, compreendendo tributos, taxas, emolumentos e tarifas: PIS COFINS IRPJ CSLL ISS INSS (com desoneração) IMPOSTOS FEDERAIS IMPOSTO MUNICIPAL ALÍQUOTAS VARIÁVEIS Em Curitiba, a alíquota do ISS varia de 2% a 5%, de acordo com o tipo de serviço prestado

16 IMPOSTOS: Na opção pelo Lucro Real o IRPJ e a CSLL a base de cálculo é o lucro líquido efetivamente havido estando impossibilitado de estabelecer de antemão as taxas desses tributos. Como a Lei nº 8666/93 exige que os dados na licitação sejam objetivos e transparentes, para o efeito da composição do BDI, serão utilizados os tributos do Lucro Presumido incidindo sobre o faturamento da obra. INSS: 4,5% (com desoneração, sobre o faturamento) 16 16

17 Em Curitiba, a alíquota do ISS varia de 2% a 5%, de acordo com o tipo de serviço prestado

18 CLASSIFICAÇÃO Custos Financeiros: O custo financeiro é pago para pagamentos à prazo e compreende, uma parte pela perda monetária decorrente da defasagem entre a data do efetivo desembolso e a data da receita correspondente e, a outra parte, de juros correspondentes ao financiamento da obra paga pelo executor. Cálculo: 18 18

19 CLASSIFICAÇÃO Custos Financeiros: Cálculo: 19 19

20 CLASSIFICAÇÃO * Taxa de risco: Aplicável aos contratos de Empreitada por Preços Unitários, Preço Fixo, Global ou Integral. DEFINIÇÃO : Taxa que se aplica para empreitadas por preço unitário, preço fixo, global ou Integral, para cobrir eventuais incertezas decorrentes de omissão de serviços, quantitativos irrealistas ou insuficientes, projetos mal feitos ou indefinidos, especificações deficientes, inexistência de sondagem do terreno, etc. Essa taxa é determinada em percentual sobre o custo direto da obra e depende de uma análise global do risco do empreendimento em termos orçamentários

21 Lucro = Objetivo principal de um empreendimento Projeto!!! DEFINIÇÃO: Lucro ou margem é uma parcela destinada a remunerar, o custo de oportunidade do capital aplicado, capacidade administrativa, gerencial e tecnológico adquirida ao longo de anos de experiência no ramo, responsabilidade pela administração do contrato e condução da obra através da estrutura organizacional da empresa e investimentos na formação profissional do seu pessoal e criar a capacidade de reinvestir no próprio negócio

22 Observar se os custos indiretos de produção são ou não considerados nos custos administrativo 12,43 26,43 12,43 10,16 INSS 4,50 4,50 4,50 4,

23 23 23

24 24 24

25 11,15% 4,5% 127,

26 26 26

27 Sinduscon-PR Limmer, Carl Vicente. Planejamento, Orçamentação e Controle de projetos e Obras. Rio de Janeiro: Livros Tecnicos e Científicos Editora S.A., Gasnier, Daniel G. Guia prático para gerenciamento de projetos. Manual de sobrevivência para os profissionais de projetos. 2ª. Edição. São Paulo: IMAM, Maximiano, Antonio Cesar Amaru. Adm. De projetos: Como transformar idéias em resultados. 2ª. Edição. São Paulo: Atlas, 2002 NBR12.721/

AULA 4. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

AULA 4 BDI E PREÇO DE VENDA. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS BDI E PREÇO DE VENDA

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS Material baseado na aula do Profº. Rogério Lemos CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda BDI E PREÇO DE VENDA 1 MACRODIVISÃO DE UM ORÇAMENTO ORÇAMENTO

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS Material baseado na aula do Profº. Rogério Lemos CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda BDI E PREÇO DE VENDA 1 MACRODIVISÃO DE UM ORÇAMENTO ORÇAMENTO

PLANEJAMENTO E CONTROLE DE OBRAS BDI

PLANEJAMENTO E CONTROLE DE OBRAS BDI Professora: Eng. Civil Mayara Custódio, Msc. Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, mais

PLANEJAMENTO E CONTROLE DE OBRAS BDI Professora: Eng. Civil Mayara Custódio, Msc. Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, mais

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

Elaborado por Renato Andrino Fanaya

ÍNDICES DE BDI EM VIGÊNCIA NO DMAE OBJETIVO Os índices abaixo descritos foram homologados pela Direção Geral após reunião com os representantes das diversas áreas do DMAE, tais como: COJ, SD, DVL, DVF,

ÍNDICES DE BDI EM VIGÊNCIA NO DMAE OBJETIVO Os índices abaixo descritos foram homologados pela Direção Geral após reunião com os representantes das diversas áreas do DMAE, tais como: COJ, SD, DVL, DVF,

ASPECTOS POLEMICOS DO BDI

Eng. MAÇAHICO TISAKA AGOSTO 2017 ASPECTOS POLEMICOS DO BDI PROJETO DE NORMA TÉCNICA ABNT - NBR 16633/04 ELABORAÇÃO DE ORÇAMENTO E FORMAÇÃO DE PREÇOS DE EMPREENDIMENTOS DE INFRAESTRUTURA Entra em vigor

Eng. MAÇAHICO TISAKA AGOSTO 2017 ASPECTOS POLEMICOS DO BDI PROJETO DE NORMA TÉCNICA ABNT - NBR 16633/04 ELABORAÇÃO DE ORÇAMENTO E FORMAÇÃO DE PREÇOS DE EMPREENDIMENTOS DE INFRAESTRUTURA Entra em vigor

A Importância do Projeto de Engenharia e A Fase Atual do BDI nas Licitações Públicas

ARTIGO A Importância do Projeto de Engenharia e A Fase Atual do nas Licitações Públicas Paulo Roberto Vilela Dias A adequada fixação do Preço de Referência de uma licitação pública e, via de consequência,

ARTIGO A Importância do Projeto de Engenharia e A Fase Atual do nas Licitações Públicas Paulo Roberto Vilela Dias A adequada fixação do Preço de Referência de uma licitação pública e, via de consequência,

MÉTODO QUANTITATIVO COMPOSIÇÕES DE PREÇOS UNITÁRIOS (CPU) Professores : Leonardo Miranda e Barbara V. Bôas

Professores : Leonardo Miranda e Barbara V. Bôas") MÉTODO QUANTITATIVO COMPOSIÇÕES DE PREÇOS UNITÁRIOS (CPU) Professores : Leonardo Miranda e Barbara V. Bôas 1 CPU : COMPOSIÇÃO DE PREÇO UNITÁRIO 2 Lista de todos os insumos que entram na execução do serviço,

MÉTODO QUANTITATIVO COMPOSIÇÕES DE PREÇOS UNITÁRIOS (CPU) Professores : Leonardo Miranda e Barbara V. Bôas 1 CPU : COMPOSIÇÃO DE PREÇO UNITÁRIO 2 Lista de todos os insumos que entram na execução do serviço,

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

PCC-3506 Planejamento e Custos de Construção. Custos Conceitos. Preço - BDI

PCC-3506 Planejamento e Custos de Construção Custos Conceitos Preço - BDI Prof. Dr. Luiz Reynaldo A. Cardoso Básica Bibliografia MATTOS, A. D. Como preparar orçamentos de obras. São Paulo, PINI, 2007.

PCC-3506 Planejamento e Custos de Construção Custos Conceitos Preço - BDI Prof. Dr. Luiz Reynaldo A. Cardoso Básica Bibliografia MATTOS, A. D. Como preparar orçamentos de obras. São Paulo, PINI, 2007.

Taxa de até 50,00% (cinqüenta por cento) referente aos Custos Administrativos, aplicável sobre o valor total dos salários da equipe;

referente aos Custos Administrativos, aplicável sobre o valor total dos salários da equipe;") DNIT MINISTÉRIO DOS TRANSPORTES DEPARTAMENTO NACIONAL DE INFRA-ESTRUTÜRA DE TRANSPORTES Setor de Autarquias Norte - Quadra 03 - Lote A - 4 andar BRASÍLIA-DF - BRASIL - CEP 70040-902 INSTRUÇÃO DE SERVIÇO

DNIT MINISTÉRIO DOS TRANSPORTES DEPARTAMENTO NACIONAL DE INFRA-ESTRUTÜRA DE TRANSPORTES Setor de Autarquias Norte - Quadra 03 - Lote A - 4 andar BRASÍLIA-DF - BRASIL - CEP 70040-902 INSTRUÇÃO DE SERVIÇO

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

Documentos necessários Se sua empresa é cliente do BB: Entre em contato com sua agência de relacionamento.

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS

PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS 1 BRASIL: OS SALÁRIOS SÃO CONSIDERADOS ALTOS OU BAIXOS? DE MODO GERAL OS SALÁRIOS SÃO CONSIDERADOS BAIXOS, MAS

PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS 1 BRASIL: OS SALÁRIOS SÃO CONSIDERADOS ALTOS OU BAIXOS? DE MODO GERAL OS SALÁRIOS SÃO CONSIDERADOS BAIXOS, MAS

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

Boa noite! Flavio Dondoni Junior.

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

PLANEJAMENTO DE CUSTOS ORÇAMENTO 17:02 2

CUSTOS 1 PLANEJAMENTO DE CUSTOS ORÇAMENTO 2 DEFINIÇÃO DE ORÇAMENTO Trata-se da determinação dos gastos necessários para realização de um projeto, de acordo com um plano de execução previamente estabelecido,

CUSTOS 1 PLANEJAMENTO DE CUSTOS ORÇAMENTO 2 DEFINIÇÃO DE ORÇAMENTO Trata-se da determinação dos gastos necessários para realização de um projeto, de acordo com um plano de execução previamente estabelecido,

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016:

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Trabalho Semestral 18/05/2018. Orientações: Construção Civil 2. Obs: Vedações: Planta das primeira e segunda fiadas.

Trabalho Semestral Construção Civil 2 Orientações: Grupo de 4 a 5 alunos; Planta baixa de um sobrado de no mínimo 100m²; Projeto executivo em alvenaria estrutural de cada item da casa (em relação ao que

Trabalho Semestral Construção Civil 2 Orientações: Grupo de 4 a 5 alunos; Planta baixa de um sobrado de no mínimo 100m²; Projeto executivo em alvenaria estrutural de cada item da casa (em relação ao que

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO À Secretaria Municipal de Obras, Infraestrutura e Transporte do Município de São Mateus Comissão Especial de Licitação Ref. Concorrência nº 002/2016

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO À Secretaria Municipal de Obras, Infraestrutura e Transporte do Município de São Mateus Comissão Especial de Licitação Ref. Concorrência nº 002/2016

06/10/2016 CUSTOS 08:56 PLANEJAMENTO DE CUSTOS ORÇAMENTO 08:56 2

CUSTOS 1 PLANEJAMENTO DE CUSTOS ORÇAMENTO 2 1 DEFINIÇÃO DE ORÇAMENTO Trata-se da determinação dos gastos necessários para realização de um projeto, de acordo com um plano de execução previamente estabelecido,

CUSTOS 1 PLANEJAMENTO DE CUSTOS ORÇAMENTO 2 1 DEFINIÇÃO DE ORÇAMENTO Trata-se da determinação dos gastos necessários para realização de um projeto, de acordo com um plano de execução previamente estabelecido,

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

PONTO SEIS O REGIME JURÍDICO DA EMPRESA

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII O SERVIÇO SOCIAL DO COMÉRCIO ADMINISTRAÇÃO NACIONAL INFORMA AS SEGUINTES RESPOSTAS AOS QUESTIONAMENTOS FEITOS AO EDITAL E SEUS ANEXOS DA LICITAÇÃO EM

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII O SERVIÇO SOCIAL DO COMÉRCIO ADMINISTRAÇÃO NACIONAL INFORMA AS SEGUINTES RESPOSTAS AOS QUESTIONAMENTOS FEITOS AO EDITAL E SEUS ANEXOS DA LICITAÇÃO EM

Cálculos Simples Nacional

Cálculos Simples Nacional VIGÊNCIA 2018 Finalizaremos o presente informativo, com alguns cálculos comparativos do Simples Nacional, comparando-se o modelo vigente até 31.12.2017, com o próximo de 2018,

Cálculos Simples Nacional VIGÊNCIA 2018 Finalizaremos o presente informativo, com alguns cálculos comparativos do Simples Nacional, comparando-se o modelo vigente até 31.12.2017, com o próximo de 2018,

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

Acer Consultores em Imóveis S/A

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Mini Currículo do professor

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS 1 INTRODUÇÃO Independentemente de localização, recursos, prazo, cliente e tipo de projeto, uma obra é eminentemente

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS 1 INTRODUÇÃO Independentemente de localização, recursos, prazo, cliente e tipo de projeto, uma obra é eminentemente

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS ANEXO 08 - MINUTA DO CONTRATO DE LOCAÇÃO DE EDIFICAÇÃO COM CONSTRUÇÃO AJUSTADA (BUILT TO SUIT) 1/7 SUMÁRIO 1. PREMISSAS...

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS ANEXO 08 - MINUTA DO CONTRATO DE LOCAÇÃO DE EDIFICAÇÃO COM CONSTRUÇÃO AJUSTADA (BUILT TO SUIT) 1/7 SUMÁRIO 1. PREMISSAS...

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA

: SHISMEXSANDRO CAETANO DA SILVA") PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

PLANO DE RECUPERAÇÃO JUDICIAL I - Fluxo de Caixa

I - Fluxo de Caixa Descrição 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano TOTAL GERAL RECEITA BRUTA 2.764.557 7.429.547 4.096.640 4.758.681 6.845.260 3.696.573 3.225.966 32.817.224 RECEITA BRUTA DE VENDAS

I - Fluxo de Caixa Descrição 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano TOTAL GERAL RECEITA BRUTA 2.764.557 7.429.547 4.096.640 4.758.681 6.845.260 3.696.573 3.225.966 32.817.224 RECEITA BRUTA DE VENDAS

Condição: Sujeito ou NÃO Sujeito à CPRB

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS:

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

Tabela V - Simples Nacional 2012 Receitas decorrentes da prestação de serviços - S & W Contabilidade TABELA DO SIMPLES NACIONAL ANEXO V (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples

Tabela V - Simples Nacional 2012 Receitas decorrentes da prestação de serviços - S & W Contabilidade TABELA DO SIMPLES NACIONAL ANEXO V (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

Destina-se ao fornecimento de dados pessoais do proponente e de suas atribuições no projeto proposto.

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1 INSTALAÇÃO COM FORNECIMENTO DE EQUIPAMENTOS PARA ADEQUAÇÃO DA SUBESTAÇÃO DE 138 KV DA ETA GUANDU Prezados Senhores: Comunicamos a V.S.ª

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1 INSTALAÇÃO COM FORNECIMENTO DE EQUIPAMENTOS PARA ADEQUAÇÃO DA SUBESTAÇÃO DE 138 KV DA ETA GUANDU Prezados Senhores: Comunicamos a V.S.ª

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 23 Data 05.08.2016 Período Governança pesquisado: Atos publicados entre 29.07.2016 a 05.08.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 23 Data 05.08.2016 Período Governança pesquisado: Atos publicados entre 29.07.2016 a 05.08.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

DEFINIÇÕES DEFINIÇÕES DEFINIÇÕES INTRODUÇÃO DEFINIÇÕES UNIVERSIDADE FEDERAL DO PARANÁ 11/04/2016. PROFA. MSc. HELOISA F. CAMPOS 1

SETOR DE TECNOLOGIA DEPARTAMENTO DE CONSTRUÇÃO CIVIL GERENCIAMENTO DE CUSTOS Prof.ª: MSc.: Heloisa Fuganti Campos 2 DEFINIÇÕES Custo: Valor dos bens e serviços consumidos na produção de outros bens e serviços.

SETOR DE TECNOLOGIA DEPARTAMENTO DE CONSTRUÇÃO CIVIL GERENCIAMENTO DE CUSTOS Prof.ª: MSc.: Heloisa Fuganti Campos 2 DEFINIÇÕES Custo: Valor dos bens e serviços consumidos na produção de outros bens e serviços.

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

DEFINIÇÕES DEFINIÇÕES DEFINIÇÕES INTRODUÇÃO DEFINIÇÕES UNIVERSIDADE FEDERAL DO PARANA DEPARTAMENTO DE CONSTRUC A O CIVIL GERENCIAMENTO DE PROJETOS

SETOR DE TECNOLOGIA UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE CONSTRUÇÃO CIVIL GESTÃO DE CUSTOS Prof.ª: MSc.: Heloisa Fuganti Campos 2018 2 Custo Valor dos bens e serviços consumidos na produção de

SETOR DE TECNOLOGIA UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE CONSTRUÇÃO CIVIL GESTÃO DE CUSTOS Prof.ª: MSc.: Heloisa Fuganti Campos 2018 2 Custo Valor dos bens e serviços consumidos na produção de

Auditoria de Impostos e Contribuições IRPJ - CSLL - PIS/PASEP COFINS ICMS IPI - ISS SÃO PAULO EDITORA ATLAS S.A

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

Abri minha empresa. E agora?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

ORÇAMENTO DE OBRAS E CÁLCULO DO BDI. Marília Strapasson de Souza Consultora Associada

ORÇAMENTO DE OBRAS E CÁLCULO DO BDI Marília Strapasson de Souza Consultora Associada Orçamentação X Avaliação VNR Orçamentação Cálculo do custo de um bem; Considera-se os custos diretos e indiretos de

ORÇAMENTO DE OBRAS E CÁLCULO DO BDI Marília Strapasson de Souza Consultora Associada Orçamentação X Avaliação VNR Orçamentação Cálculo do custo de um bem; Considera-se os custos diretos e indiretos de

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

Módulo 1 Princípios Básicos do Setor de Energia Elétrica

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:

se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:") CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

CONTABILIDADE GERAL. Legislação. Normas Fiscais Secretaria da Receita Federal Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI /2018 POR PRODUTORES RURAIS. Porto Alegre, 25 de Abril de 2018

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI 13.606/2018 POR PRODUTORES RURAIS Porto Alegre, 25 de Abril de 2018 OS PILARES DA SEGURIDADE SOCIAL (Saúde, Previdência e Assistência Social) (Art. 194 Constituição

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI 13.606/2018 POR PRODUTORES RURAIS Porto Alegre, 25 de Abril de 2018 OS PILARES DA SEGURIDADE SOCIAL (Saúde, Previdência e Assistência Social) (Art. 194 Constituição

ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

03. Para Ativo (A), Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:

, Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:") TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

LEGISLAÇÃO BRASILEIRA

LEGISLAÇÃO BRASILEIRA LEI 12.592/2012 Reconhecimento da categoria em 18 de Janeiro de 2012 LEI 13.352 de 27/10/2016 Alteração da Lei n 12.592/2012, para dispor sobre o contrato de parceria entre profissionais

LEGISLAÇÃO BRASILEIRA LEI 12.592/2012 Reconhecimento da categoria em 18 de Janeiro de 2012 LEI 13.352 de 27/10/2016 Alteração da Lei n 12.592/2012, para dispor sobre o contrato de parceria entre profissionais

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

Álgebra. Racionalização. Sistemas lineares. Progressões. Funções. Aplicações.

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

Consultoria tributária

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Supersimples - Receitas decorrentes da prestação de serviços - Alíquotas do Anexo V - Cálculo do Fator "r" Comentário - Federal /2052

FISCOSoft Impresso Publicado em nosso site em 13/06/2007 Supersimples - Receitas decorrentes da prestação de serviços - Alíquotas do Anexo V - Cálculo do Fator "r" Comentário - Federal - 2007/2052 SUMÁRIO

FISCOSoft Impresso Publicado em nosso site em 13/06/2007 Supersimples - Receitas decorrentes da prestação de serviços - Alíquotas do Anexo V - Cálculo do Fator "r" Comentário - Federal - 2007/2052 SUMÁRIO

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Esquemas de financiamento utilizados na expansão de cobertura

Esquemas de financiamento utilizados na expansão de cobertura Financiamento da Previdência e da Seguridade Social no Brasil Paulo Tafner e Fabio Giambiagi Buenos Aires, maio/2010 Estrutura da Seguridade

Esquemas de financiamento utilizados na expansão de cobertura Financiamento da Previdência e da Seguridade Social no Brasil Paulo Tafner e Fabio Giambiagi Buenos Aires, maio/2010 Estrutura da Seguridade

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Auditor Federal de Controle Externo/TCU Prova de Contabilidade de Custos Comentada

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

Dispersão geográfica Demonstrar dispersão geográfica dos clientes e apontar as implicações desse levantamento para o projeto.

Título Resumido do Projeto: Nome resumido que o projeto deverá ser referenciado. Nome do Coordenador do Projeto: Nome da pessoa responsável pelo projeto 1. ANÁLISE DE MERCADO Consiste na apresentação da

Título Resumido do Projeto: Nome resumido que o projeto deverá ser referenciado. Nome do Coordenador do Projeto: Nome da pessoa responsável pelo projeto 1. ANÁLISE DE MERCADO Consiste na apresentação da

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da