Palestra: Panorama Econômico atual: Perspectivas Andrew Frank Storfer

|

|

|

- Giovanni Oliveira Arruda

- 6 Há anos

- Visualizações:

Transcrição

1 Palestra: Panorama Econômico atual: Perspectivas Andrew Frank Storfer

2 24 Usinas em Operação 5 Usinas em Construção R$ 1,4 Bilhão em investimentos 5ª maior comercializadora independente do País Comercializa anualmente energia equivalente ao consumo de mais de 5 milhões de habitantes Mais de 500 grupos consumidores como clientes Gestão de 110 hospitais Redução média de custos de energia acima de 20%

3 R$ 2,5 bi de Mais de R$ 1,4 bi de investimentos em ativos de geração. Mais de 15 anos no setor elétrico 24 usinas de 500 clientes consumidores Escritórios em Faturamento geração em operação SP, MG, GO, SC e BA Uma empresa FORTE em Energia

Aumento da Competitividade (X) Expansão Forte Aumento Infraestrutura (X) Onda mundial permitiu surfar Expansão")

4 Como a economia evoluiu nos últimos tempos? Governo Dilma Governo Lula Governo FHC Base Controle da Inflação Lei Responsabilidade Fiscal Agencias Reguladoras Atração de Capital Privado Pilares Macroeconômicos Metas de Inflação Superávit Primário Câmbio Flutuante Consolidação (X) Controle Contas Públicas (X) Aumento da Competitividade (X) Expansão Forte Aumento Infraestrutura (X) Onda mundial permitiu surfar Expansão pelos Investimentos (X) Inserção mais trabalhadores Aumento do Crédito Expansão pelo Consumo Porém... Início do desequilibrio mais acentuado das contas públicas pelo gasto excessivo 2º mandato... Descontrole nos Gastos Grande Intervenção na Economia Tendência Estatizante Abandono dos Pilares Desequilíbrio Macroeconômico Afastamento do Capital Privado

5 +

6 Inflação oficial (% ao ano) Brasil EUA Zona do Euro

7 Contenção artificial por meio de preços administrados. Exemplos: Gasolina Energia Elétrica Telefonia etc. e também pelo câmbio Impossibilidade de continuidade de forte represamento dos administrados (há limites) Início de acomodação de preços livres pela tendência geral Grande Influência do desemprego e influência adicional de fatores como boa safra e câmbio apreciado

8 A resistente Inflação de Serviços: - Inflação de serviços finalmente cede. - Serviços em geral são providos e consumidos localmente (não podem ser importados). - Dependem mais de renda e emprego (oferta e procura): - Reajustes indexados sustentaram renda de muitas categorias mesmo na crise. Desemprego tem que atingir altos níveis para fazer efeito.

9 Alto e crescente índice de difusão (período 2012 a 2015 mais elevado que 2008 a 2011) Desemprego foi o grande fator de ajuste

10 - Últimos anos (até 2015) complacência com a inflação. Tolerância com o teto (meta+banda). Teto NÃO é meta. - Se é uma meta, qual é o prazo para ser atingida? É preciso fazer um regime e se perder 5 kg. Mas em quanto tempo? Em 3 meses ou em 2 anos? - Inflação caminha rapidamente para a meta - Possível redução da meta/banda

11 Taxas de Juros Nominais (Junho 2016) Classificação País Taxa aa Argentina 30,25% Venezuela 21,36% Brasil 14,25% Russia 10,50% Colômbia 7,50% Turquia 7,25% África do Sul 7,00% Índia 6,50% Indonésia 6,50% China 4,35% México 4,25% Chile 3,50% Filipinas 3,00% Malásia 3,00% Austrália 1,75% Polônia 1,50% Tailândia 1,50% Taiwan 1,38% Coreia do Sul 1,25% Hungria 0,90% Hong Kong 0,75% Canadá 0,50% Estados Unidos 0,50% Reino Unido 0,50% Cingapura 0,44% Israel 0,10% República Tcheca 0,05% Alemanha 0,00% Áustria 0,00% Bélgica 0,00% Espanha 0,00% França 0,00% Grécia 0,00% Holanda 0,00% Itália 0,00% Portugal 0,00% Japão -0,10% Suécia -0,50% Dinamarca -0,65% Suíça -0,75% Taxas de Juros Reais (Junho 2016) Classificação Ex-Post País Taxa aa Brasil 5,0% Indonésia 3,0% Russia 2,8% China 2,4% Polônia 2,3% Cingapura 2,1% México 1,7% Malásia 1,4% Tailândia 1,1% Hungria 1,1% Filipinas 1,1% Israel 0,9% Espanha 0,8% Grécia 0,7% Índia 0,7% África do Sul 0,7% Taiwan 0,5% Coreia do Sul 0,5% Austrália 0,4% Itália 0,4% Japão 0,3% Holanda 0,0% Reino Unido 0,0% República Tcheca -0,1% França -0,2% Alemanha -0,3% Suíça -0,4% Turquia -0,4% Estados Unidos -0,5% Portugal -0,5% Áustria -0,6% Chile -0,7% Dinamarca -1,0% Canadá -1,0% Colômbia -1,0% Suécia -1,5% Hong Kong -1,8% Bélgica -2,1% Argentina -5,5% Venezuela -56,8% Média -1,1% Ex-Ante País Taxa aa Brasil 8,0% Russia 3,0% Indonésia 2,4% China 2,3% Polônia 2,1% Índia 1,5% México 1,3% Filipinas 1,1% Tailândia 1,0% Cingapura 0,8% Malásia 0,5% Austrália 0,4% África do Sul 0,4% Espanha 0,3% Colômbia 0,3% Taiwan 0,3% Hungria 0,3% Coreia do Sul 0,2% Grécia 0,1% Itália 0,0% Japão -0,1% Suíça -0,3% Turquia -0,3% Alemanha -0,4% França -0,4% Holanda -0,4% Chile -0,5% Portugal -0,6% República Tcheca -0,7% Israel -0,7% Canadá -1,1% Dinamarca -1,1% Áustria -1,2% Suécia -1,4% Reino Unido -1,5% Bélgica -1,7% Hong Kong -1,7% Estados Unidos -2,0% Argentina -3,5% Venezuela -68,5% Média -1,5%

12

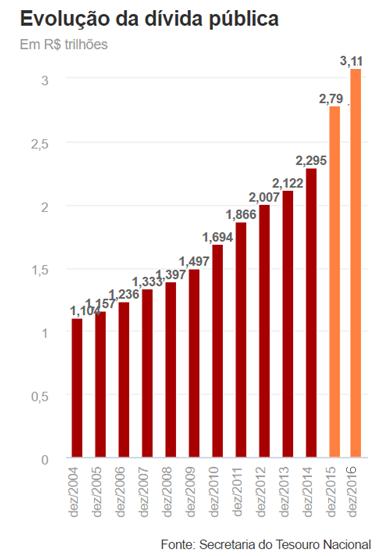

13 Juros pagos pelo setor publico representaram em 2015 cerca de 8,4 % do PIB. Em 2016 cerca de 6,5 %. Mais que o dobro de gastos com saúde, educação e investimentos diretos. O resultado primário de 2016 foi um déficit de R$ 155 bilhões. Mas pagamos de juros R$ 407 bilhões! O valor de juros pagos em 2016 pelo Governo seria suficiente para: Construir 380 mil escolas ou Construir 500 aeroportos ou Construir 250 mil km de estradas ou Construir 6 milhões de casas populares

sendo R$ 849,8 bilhões (15,1% do PIB) operações com")

14 Selic elevada é resultado do desajuste das contas públicas e também do perfil da dívida (alongado ou curto). Em 2015 a carteira compromissada era de R$ 1,1 trilhão (19,9% do PIB) sendo R$ 849,8 bilhões (15,1% do PIB) operações com prazo médio de 27 dias.

Brasil EUA Zona do")

15 Taxa básica de juros (% ao ano) Brasil EUA Zona do Euro

16 Taxas Soberanas Pré -fixadas para 10 anos (% ao ano) Brasil

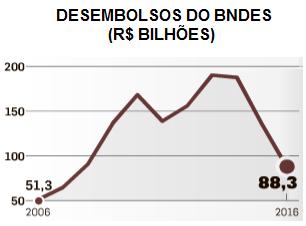

17 Juros de equilíbrio (ou juro neutro): Afetado pelos fatores citados Nas condições atuais é possível ser entre 4,0 4,5 % aa para o próximo biênio Com a previsão atual da inflação para este ano em torno de 4,0% (abaixo da meta atual de 4,5% aa) é possível Selic exante ser no final do ano algo como 8,0 8,5% aa, com tendência de baixa. O desafio é baixar o spread bancário (a diferença entre a Selic custo de captação e o juro praticado na ponta para empresas e consumidores) que no Brasil é dos mais altos do mundo.

18 Previsão 2017: rombo de R$ 139 bilhões. Previsão 2018: rombo de R$ 79 bilhões aumentado para R$ 129 bilhões. Resultado de 2017 depende de R$ 60 bilhões de receitas excepcionais (20bi concessões e vendas de ativos, 17bi leilões energia, 13bi repatriações, 10bi regularização tributária)

19

ERAM REVISADAS PARA")

20 GOVERNO CENTRAL METAS (R$ BILHÕES) ERAM REVISADAS PARA ESTATAIS FEDERAIS ESTADOS E MUNICÍPIOS SETOR PÚBLICO CONSOLIDADO

21 Desequilíbrio do INSS (em bilhões): 2015: R$ : R$ : R$ 185 Os gastos com previdência, sem reforma, evoluem de 40% do gasto primário do Governo Central em 2016 para 50% em 2020 e 65% em 2025, comprometendo teto de gastos

22 O PROBLEMA NOS ESTADOS É AINDA MAIOR

23 55% do Orçamento Público Federal vai para pagamento de aposentadorias e pensões, lembrando que o Brasil tem menos de 10% de sua população como idosos 8,5% do Orçamento vai para educação, lembrando que 30% da população tem menos de 15 anos 9,5% vai para saúde A perspectiva do envelhecimento médio da população é bastante real: A população urbana entre 1950 e 2015 foi multiplicada por 9,5 vezes (mais que China e India) O crescimento populacional médio anual foi de 3% entre 1950 e 1980 para 0,8% atualmente e com projeção de0,4% para a próxima década A expectativa de vida aumentou quase 30% neste período

24 Em meados de 1996 USD 1 = R$ 1 Uma análise parcial é a simples correção pelas inflações: a taxa de cambio seria hoje cerca de 1 USD = R$ 3,20. Porém, a análise efetiva deve ser realizada avaliando -se a cesta de moedas ponderada pela corrente de comércio (termos de troca): hoje cerca de 1 USD 3,50 = R$

25 Porém: Apesar da reversão da entrada de capitais para saída no que tange ao portfolio de renda fixa em , o desmonte das posições de hedge cambial face a uma percepção de risco menor com o novo governo a partir de 2016 compensou largamente as saídas e provocou uma baixa no câmbio O CDS (de certa forma um medidor do grau de risco) se situa em uma posição estável e com certo conforto O resultado da balança comercial é bastante positivo (para 2017 de mai de USD 52 bilhões) O resultado da conta corrente apesar de negativo é relativamente moderado (para 2017 cerca de USD 25 bilhões) e é amplamente financia pelo Investimento Estrangeiro Direto (para 2017 cerca de USD 75 bilhões) Com este quadro, a tendência do câmbio é de se manter no patama pelo menos 12 meses. Até com uma pequena probabilidade de se aprecia um pouquinho mais (tendência hoje). dea não ocorrência (ou adiamento, o reforma insuficiente) da reforma da previdência pode representar um fato de turbulência para o câmbio com leve depreciação.

26

27 Condições de crédito extremamente ruins Muitas empresas não geram caixa suficiente nem para pagar os juros Inadimplência alta,em com 12% do crédito total empresas para tendo sido renegociado. Renda e emprego em baixa, atividade econômica recessiva, riscos em alta: bancos recuam fortemente na liberação de crédito BNDES com forte redução de recursos, limita empréstimos reduzindo ainda mais a atividad econômica Crédito para empresas estão 45% abaixo do pico de crédito de 2008 Spread bancário é enorme, garantias exigidas também. Resultado: poucas novas libe Porém, alguns fatores empurram para mudanças: Selic em franca queda reduzindo resultados com títulos públicos Bancos com dificuldades para fazer ativos e carteiras de crédito antigas terminando Melhorias do quadro geral com sinalização de futuro mais positivo e com menor risco Com isto, provável início de afrouxamento das restrições de crédito no último trimestre d 2017

28

29

30 2017 ainda não é o ano de crescimento. Apenas estanca a queda. PIB nominal de 2017 deve ser quase igual ao de 2016 (crescimento entre 0,5% e zero) 2018 PIB pode crescer entre 2% e 3% Dependendo das reformas pode se manter nesta faixa por algum tempo mais longo evitando o vôo de galinha.

31

32 População Milhões Em idade de trabalhar Na ativa Ocupada Desempregada Fora da força de trabalho % ativo / % ocupado / fora desempregado ,4 87,1 12,7 38,6 População Milhões Ocupada Setor Privado com carteira sem carteira Trabalhador Doméstico Empregador Trabalhador conta própria Setor Público % Ocupada % com / sem carteira 49,9 77,0 23,0 6,9 4,4 27,3 12,8

33 Brasil participa apenas em cerca de 1,3% do comércio mundial Saldo da balança comercial aumentou muito mais pela queda das importações

, às")

34 Sujeito às condições internas (juros reais, câmbio, macroeconomia), às condições mundiais (especialmente EUA) e ao rating do Brasil (grau de investimento)

35 Governo Federal investe menos que 1,5% do PIB. Governo desejava mudar o papel de indutor dos grandes investimentos para o de investidor direto. A FBCF é muito abaixo do necessário para um país como o Brasil. No Brasil a poupança é baixa e portanto a capacidade de investimento é baixa. O investimento depende do lucro das empresas. Como ele caiu, caíram os investimentos.

36 PONTOS DE ATENÇÃO SE VIVENCIA GRANDE DISTANCIAMENTO ENTRE PODER, ECONOMIA E SOCIEDADE A CRISE É ECONÔMICA, POLÍTICA E INSTITUCIONAL, MAS A ORIGEM É ECONÔMICA O PAÍS ESTÁ EM PROCESSO DE REEQUACIONAMENTO DAS VISÕES IDEOLÓGICAS A CRISE SERÁ SEVERA E PROLONGADA E DEVERÁ DEIXAR CICATRIZES EMPREGO NÃO RETORNARÁ DA MESMA FORMA QUE ERA. A REDUÇÃO DA NECESSIDADE DE MÃO DE OBRA É UMA TENDÊNCIA MUNDIAL E VEM OCORRENDO DE FORMA ACELERADA. ESTE FENÔMENO SE ACENTUA EM CENÁRIOS PÓS-CRISE. PONTOS POSITIVOS: BRASIL É O MAIS OCIDENTAL DOS BRIC, TEM GRANDE MERCADO CONSUMIDOR, ALTA NECESSIDADE DE ATRAÇÃO DE INVESTIMENTOS PARA INFRAESTRUTURA, ESTÁ SE VOLTANDO PARA REFORÇAR O CAMINHO DE ECONOMIA DE MERCADO, ESTÁ SE DEPURANDO NA POLÍTICA E POSSUI DEMOCRACIA CONSOLIDADA. GOVERNO COLOCOU NA PAUTA AS ESQUECIDAS REFORMAS E AJUSTES ESTRUTURAIS DO PAÍS

37 PONTOS DE ATENÇÃO O AJUSTE PELO AUMENTO DA CARGA TRIBUTÁRIA É DANOSO E COMPROMETE O FUTURO, DRENANDO MAIS RECURSOS DE UMA SOCIEDADE QUE JÁ ENFRENTA QUEDA DE PIB, RENDA E EMPREGO, COM BAIXÍSSIMO INVESTIMENTO, E TRANSFERE RECURSOS A UM ESTADO TOTALMENTE INEFICIENTE O AJUSTE PASSA PELA REDUÇÃO DO ESTADO E MELHORIA DE SUA EFICIÊNCIA E PRODUTIVIDADE. VALE PARA GOVERNO FEDERAL, ESTADOS E MUNICÍPIOS, E TAMBÉM ESTATAIS A RETOMADA DE CRESCIMENTO PELOS INVESTIMENTOS DEPENDERÁ: DA DEFINIÇÃO DA VISÃO SOBRE O CAPITAL PRIVADO POR PARTE DO GOVERNO DA SERIEDADEDE AJUSTES MACROECONÔMICOS, PRINCIPALMENTE DAS CONTAS PÚBLICAS DA AGENDA DE REFORMAS: PREVIDÊNCIA, TRIBUTÁRIA, TRABALHISTA DA AGENDA MICROECONÔMICA, PRINCIPALMENTE NA MELHORIA (ACENTUADA) DO AMBIENTE DE NEGÓCIOS

38 Obrigado Andrew Frank Storfer

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual 9 de fevereiro de 2017 PAINEL DE ECONOMIA PERSPECTIVAS ECONÔMICAS E POLÍTICAS PARA 2017 Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos

Troféu Transparência 2015 Comunicação Visual 9 de fevereiro de 2017 PAINEL DE ECONOMIA PERSPECTIVAS ECONÔMICAS E POLÍTICAS PARA 2017 Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos

Cenários Conselho Temático de Economia e Finanç

Conselho Temático de Economia e Finanç Panorama Municipal 300 250 Desempenho Economia Caxias do Sul 21,8 ÍNDICE (100 = Jan 2005) VARIAÇÃO % 12 MESES 30,0 20,0 200 150 7,2 6,0 1,7 1,1 10,0 0,0-5,1-2,4-7,4

Conselho Temático de Economia e Finanç Panorama Municipal 300 250 Desempenho Economia Caxias do Sul 21,8 ÍNDICE (100 = Jan 2005) VARIAÇÃO % 12 MESES 30,0 20,0 200 150 7,2 6,0 1,7 1,1 10,0 0,0-5,1-2,4-7,4

Ranking Mundial de Juros Reais Mai/13

Ranking Mundial de Juros Reais Mai/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Mai/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Ago/13

Ranking Mundial de Juros Reais Ago/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Ago/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

MB ASSOCIADOS. A agenda econômica internacional do Brasil. CINDES Rio de Janeiro 10 de junho de 2011

MB ASSOCIADOS A agenda econômica internacional do Brasil CINDES Rio de Janeiro 10 de junho de 2011 1 Cenário base 2011 2014 Crescimento mundial deverá ser da ordem de 4,0% a.a. Os países do G7 devem crescer

MB ASSOCIADOS A agenda econômica internacional do Brasil CINDES Rio de Janeiro 10 de junho de 2011 1 Cenário base 2011 2014 Crescimento mundial deverá ser da ordem de 4,0% a.a. Os países do G7 devem crescer

Ranking Mundial de Juros Reais OUT/14

Ranking Mundial de Juros Reais OUT/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais OUT/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Mar/18

Ranking Mundial de Juros Reais Mar/18 Divulgamos hoje o Ranking Mundial de Juros Reais, o qual após 12 anos renovou tanto parte dos países participantes, como a metodologia de cálculo e referenciais nas

Ranking Mundial de Juros Reais Mar/18 Divulgamos hoje o Ranking Mundial de Juros Reais, o qual após 12 anos renovou tanto parte dos países participantes, como a metodologia de cálculo e referenciais nas

PIB PAÍSES DESENVOLVIDOS (4 trimestres, %)

") PIB PIB PAÍSES DESENVOLVIDOS (4 trimestres, %) dez/92 jun/93 dez/93 jun/94 dez/94 jun/95 dez/95 jun/96 dez/96 jun/97 dez/97 jun/98 dez/98 jun/99 dez/99 jun/00 dez/00 jun/01 dez/01 jun/02 dez/02 jun/03

PIB PIB PAÍSES DESENVOLVIDOS (4 trimestres, %) dez/92 jun/93 dez/93 jun/94 dez/94 jun/95 dez/95 jun/96 dez/96 jun/97 dez/97 jun/98 dez/98 jun/99 dez/99 jun/00 dez/00 jun/01 dez/01 jun/02 dez/02 jun/03

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

Ranking Mundial de Juros Reais Jul/17

Ranking Mundial de Juros Reais Jul/17 Divulgamos hoje o Ranking Mundial de Juros Reais, o qual após 12 anos renova tanto parte dos países participantes, como a metodologia de cálculo e referenciais nas

Ranking Mundial de Juros Reais Jul/17 Divulgamos hoje o Ranking Mundial de Juros Reais, o qual após 12 anos renova tanto parte dos países participantes, como a metodologia de cálculo e referenciais nas

CENÁRIO MACROECONÔMICO

ENCONTRO BRADESCO-APIMEC CENÁRIO MACROECONÔMICO 26 DE NOVEMBRO DE 2015 FABIANA D ATRI Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 Ambiente Internacional AMBIENTE INTERNACIONAL Fimdolongociclodecommodities.

ENCONTRO BRADESCO-APIMEC CENÁRIO MACROECONÔMICO 26 DE NOVEMBRO DE 2015 FABIANA D ATRI Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 Ambiente Internacional AMBIENTE INTERNACIONAL Fimdolongociclodecommodities.

ECO Economia Brasileira

Federal University of Roraima, Brazil From the SelectedWorks of Elói Martins Senhoras Winter January, 2012 ECO 112 - Economia Brasileira Eloi Martins Senhoras Available at: http://works.bepress.com/eloi/124/

Federal University of Roraima, Brazil From the SelectedWorks of Elói Martins Senhoras Winter January, 2012 ECO 112 - Economia Brasileira Eloi Martins Senhoras Available at: http://works.bepress.com/eloi/124/

Rentabilidade com Preservação de Capital. José Márcio Camargo. Opus Gestão de Recursos Admirável Mundo Novo. Abril 2011.

Rentabilidade com Preservação de Capital José Márcio Camargo Opus Gestão de Recursos Admirável Mundo Novo Abril 2011 Abril 2011 1 Admirável Mundo Novo 1. Taxas de juros reais negativas em todos os países

Rentabilidade com Preservação de Capital José Márcio Camargo Opus Gestão de Recursos Admirável Mundo Novo Abril 2011 Abril 2011 1 Admirável Mundo Novo 1. Taxas de juros reais negativas em todos os países

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA RECUPERAÇÃO CÍCLICA E NECESSIDADE DE REFORMAS MARÇO DE 2017 FERNANDO HONORATO BARBOSA Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 2 CENÁRIO GLOBAL 3 ECONOMIA

A RECONSTRUÇÃO DA ECONOMIA BRASILEIRA RECUPERAÇÃO CÍCLICA E NECESSIDADE DE REFORMAS MARÇO DE 2017 FERNANDO HONORATO BARBOSA Departamento de Pesquisas e Estudos Econômicos - DEPEC 1 2 CENÁRIO GLOBAL 3 ECONOMIA

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

Cenário Macroeconômico Brasileiro

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

AMCHAM BRASIL SÃO PAULO OBJETIVOS E METAS DO GOVERNO TEMER PARA O COMÉRCIO EXTERIOR

AMCHAM BRASIL SÃO PAULO PALESTRA OBJETIVOS E METAS DO GOVERNO TEMER PARA O COMÉRCIO EXTERIOR JOSÉ AUGUSTO DE CASTRO São Paulo, 30 de agosto de 2016 2 EXPORTAÇÕES POR FATOR AGREGADO, EM TONELADAS Em milhões

AMCHAM BRASIL SÃO PAULO PALESTRA OBJETIVOS E METAS DO GOVERNO TEMER PARA O COMÉRCIO EXTERIOR JOSÉ AUGUSTO DE CASTRO São Paulo, 30 de agosto de 2016 2 EXPORTAÇÕES POR FATOR AGREGADO, EM TONELADAS Em milhões

Taxas de Juros Elevadas e Semi-Estagnação

Taxas de Juros Elevadas e Semi-Estagnação Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas Taxa de Juros Elevada e a Tragédia Brasileira (% média móvel 10 anos) 15 13 11 9 7 5 3

Taxas de Juros Elevadas e Semi-Estagnação Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas Taxa de Juros Elevada e a Tragédia Brasileira (% média móvel 10 anos) 15 13 11 9 7 5 3

Responsabilidade Macroeconômica para o Crescimento. Henrique de Campos Meirelles

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

CENÁRIO MACROECONÔMICO

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

2º ENAPA ENCONTRO DE ANÁLISE DE PERFORMANCE ADUANEIRA PERSPECTIVAS PARA O COMÉRCIO EXTERIOR EM 2017

2º ENAPA ENCONTRO DE ANÁLISE DE PERFORMANCE ADUANEIRA PALESTRA PERSPECTIVAS PARA O COMÉRCIO EXTERIOR EM 2017 JOSÉ AUGUSTO DE CASTRO Rio de Janeiro, 11 de abril de 2017 COMPOSIÇÃO DAS RECEITAS TOTAIS DE

2º ENAPA ENCONTRO DE ANÁLISE DE PERFORMANCE ADUANEIRA PALESTRA PERSPECTIVAS PARA O COMÉRCIO EXTERIOR EM 2017 JOSÉ AUGUSTO DE CASTRO Rio de Janeiro, 11 de abril de 2017 COMPOSIÇÃO DAS RECEITAS TOTAIS DE

COMPORTAMENTO DO RISCO BRASILEIRO

COMPORTAMENTO DO RISCO BRASILEIRO 22/10/12 22/11/12 22/12/12 22/01/13 22/02/13 22/03/13 22/04/13 22/05/13 22/06/13 22/07/13 22/08/13 22/09/13 22/10/13 22/11/13 22/12/13 22/01/14 22/02/14 22/03/14 22/04/14

COMPORTAMENTO DO RISCO BRASILEIRO 22/10/12 22/11/12 22/12/12 22/01/13 22/02/13 22/03/13 22/04/13 22/05/13 22/06/13 22/07/13 22/08/13 22/09/13 22/10/13 22/11/13 22/12/13 22/01/14 22/02/14 22/03/14 22/04/14

COMPORTAMENTO DO RISCO BRASILEIRO

COMPORTAMENTO DO RISCO BRASILEIRO 11/09/12 11/10/12 11/11/12 11/12/12 11/01/13 11/02/13 11/03/13 11/04/13 11/05/13 11/06/13 11/07/13 11/08/13 11/09/13 11/10/13 11/11/13 11/12/13 11/01/14 11/02/14 11/03/14

COMPORTAMENTO DO RISCO BRASILEIRO 11/09/12 11/10/12 11/11/12 11/12/12 11/01/13 11/02/13 11/03/13 11/04/13 11/05/13 11/06/13 11/07/13 11/08/13 11/09/13 11/10/13 11/11/13 11/12/13 11/01/14 11/02/14 11/03/14

CENÁRIO MACROECONÔMICO

ENCONTRO BRADESCO-APIMEC CENÁRIO MACROECONÔMICO 20 DE AGOSTO DE 2015 FABIANA D ATRI Departamento de Pesquisas e Estudos Econômicos - DEPEC 2 Ambiente Internacional AMBIENTE INTERNACIONAL Fim do longo ciclo

ENCONTRO BRADESCO-APIMEC CENÁRIO MACROECONÔMICO 20 DE AGOSTO DE 2015 FABIANA D ATRI Departamento de Pesquisas e Estudos Econômicos - DEPEC 2 Ambiente Internacional AMBIENTE INTERNACIONAL Fim do longo ciclo

CENÁRIO MACROECONÔMICO. Setembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Setembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo,

CENÁRIO MACROECONÔMICO Setembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo,

Brasil, conjuntura e perspectiva

Brasil, conjuntura e perspectiva Fevereiro de 2016 Rodolfo Margato rodolfo.silva@santander.com.br Área de Pesquisa Macroeconômica Santander Brasil Estrutura da Apresentação: 1) Conjuntura Macroeconômica

Brasil, conjuntura e perspectiva Fevereiro de 2016 Rodolfo Margato rodolfo.silva@santander.com.br Área de Pesquisa Macroeconômica Santander Brasil Estrutura da Apresentação: 1) Conjuntura Macroeconômica

Antonio Delfim Netto

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

META DA TAXA SELIC 14,5% 14,25% 13,75% 13,75% 13,5% 13,00% 13,25% 12,75% 12,25% 11,75% 12,75% 12,25% 12,75% 12,50% 12,5% 12,00%

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11,75% 13,00% 13,75% 12,75% 11,25% 10,25% 8,75% 9,50% 10,25% 10,75% 11,25% 12,50% 11,00% 10,50% 9,75% 9,00% 8,50% 8,00% 7,25% 8,00% 8,50% 9,00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11,75% 13,00% 13,75% 12,75% 11,25% 10,25% 8,75% 9,50% 10,25% 10,75% 11,25% 12,50% 11,00% 10,50% 9,75% 9,00% 8,50% 8,00% 7,25% 8,00% 8,50% 9,00%

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES (IC-FIESP)

") ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES (IC-FIESP) José Ricardo Roriz Coelho 22 de setembro de 2005 I. INTRODUÇÃO Conceito de Competitividade Objetivos do IC-FIESP Análises Realizadas Banco de Dados

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES (IC-FIESP) José Ricardo Roriz Coelho 22 de setembro de 2005 I. INTRODUÇÃO Conceito de Competitividade Objetivos do IC-FIESP Análises Realizadas Banco de Dados

CENÁRIO MACROECONÔMICO. Agosto de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Agosto de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o o o o Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo,

CENÁRIO MACROECONÔMICO Agosto de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o o o o Riscos reduzidos de crise, com o crescimento global se sustentando em ritmo positivo,

PIB DO BRASIL (VARIAÇÃO ANUAL) FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO

FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO") 1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%

META DA TAXA SELIC 14,5% 13,75% 14,25% 13,75% 13,5% 13,25% 12,75% 13,00% 12,75% 12,50% 12,00% 12,25% 11,75% 12,5% 11,25% 11,00% 10,50% 11,25% 11,25%

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China Matéria publicada em 29 de Novembro de 2014 SÃO PAULO -

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China Matéria publicada em 29 de Novembro de 2014 SÃO PAULO -

META DA TAXA SELIC 14,5% 14,25% 13,75% 13,75% 13,5% 13,00% 13,25% 12,75% 12,25% 11,75% 12,75% 12,25% 12,75% 12,50% 12,5% 12,00%

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

META DA TAXA SELIC 14,5% 13,75% 14,25% 13,75% 13,5% 13,25% 12,75% 13,00% 12,75% 12,50% 12,00% 12,25% 11,75% 12,5% 11,25% 11,00% 10,50% 11,25% 11,5%

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 META DA TAXA SELIC Cenário básico

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 META DA TAXA SELIC Cenário básico

CENÁRIO GLOBAL E DOMÉSTICO 2009/10

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

EVOLUÇÃO DO CRÉDITO E JUROS EM 2002

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

Política Monetária no Brasil: Um Caso de Sucesso

Política Monetária no Brasil: Um Caso de Sucesso Henrique de Campos Meirelles Novembro de 20 1 Consolidando a Estabilidade A condução responsável da política monetária permitiu que o Brasil entrasse fortalecido

Política Monetária no Brasil: Um Caso de Sucesso Henrique de Campos Meirelles Novembro de 20 1 Consolidando a Estabilidade A condução responsável da política monetária permitiu que o Brasil entrasse fortalecido

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES FEVEREIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES FEVEREIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

DECOMTEC ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES IC-FIESP José Ricardo Roriz Coelho

Departamento de Competitividade e Tecnologia ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E OS FATORES-CHAVE PARA O BRASIL AVANÇAR EM COMPETITIVIDADE IC-FIESP 2014 José Ricardo Roriz Coelho PARTE I Novembro

Departamento de Competitividade e Tecnologia ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E OS FATORES-CHAVE PARA O BRASIL AVANÇAR EM COMPETITIVIDADE IC-FIESP 2014 José Ricardo Roriz Coelho PARTE I Novembro

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JANEIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JANEIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3

A Oportunidade da Bolsa Brasileira

PANORAMA ECONÔMICO A Oportunidade da Bolsa Brasileira ÍNDICE Conjuntura Econômica Mundial Conjuntura Econômica Brasileira O Mercado de Fundos no Brasil e no Mundo A Oportunidade da Bolsa Brasileira 2 Conjuntura

PANORAMA ECONÔMICO A Oportunidade da Bolsa Brasileira ÍNDICE Conjuntura Econômica Mundial Conjuntura Econômica Brasileira O Mercado de Fundos no Brasil e no Mundo A Oportunidade da Bolsa Brasileira 2 Conjuntura

MERCADO INTERNACIONAL

MERCADO INTERNACIONAL JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 15/08/14 05/09/14 26/09/14 17/10/14 07/11/14

MERCADO INTERNACIONAL JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 15/08/14 05/09/14 26/09/14 17/10/14 07/11/14

Painel: O desempenho econômico brasileiro no cenário mundial

XIX Congresso Brasileiro de Economia Painel: O desempenho econômico brasileiro no cenário mundial Prof. Dr. Antonio Corrêa de Lacerda aclacerda@pucsp.br Bonito, 09 de Setembro de 2011. Page 1 Economia

XIX Congresso Brasileiro de Economia Painel: O desempenho econômico brasileiro no cenário mundial Prof. Dr. Antonio Corrêa de Lacerda aclacerda@pucsp.br Bonito, 09 de Setembro de 2011. Page 1 Economia

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade e Tecnologia DECOMTEC / FIESP

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E AGENDA DE COMPETITIVIDADE PARA O BRASIL IC-FIESP 11 José Ricardo Roriz Coelho Departamento de Competitividade e Tecnologia Avaliação do Plano de Desenvolvimento

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E AGENDA DE COMPETITIVIDADE PARA O BRASIL IC-FIESP 11 José Ricardo Roriz Coelho Departamento de Competitividade e Tecnologia Avaliação do Plano de Desenvolvimento

Perspectivas Econômicas

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Cenários Macroeconômicos e Políticos 2008 IX Seminários Econômicos Fundação CEEE

Cenários Macroeconômicos e Políticos 2008 IX Seminários Econômicos Fundação CEEE Dr. André Moreira Cunha - Professor - UFRGS. amcunha@hotmail.com Porto Alegre, 27 de novembro de 2007. Questões Centrais

Cenários Macroeconômicos e Políticos 2008 IX Seminários Econômicos Fundação CEEE Dr. André Moreira Cunha - Professor - UFRGS. amcunha@hotmail.com Porto Alegre, 27 de novembro de 2007. Questões Centrais

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 03/04/14

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006-2013. Fonte: Bloomberg ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS (% a.a.) 03/04/14

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas

Por que é indispensável o Novo Regime Fiscal?

Por que é indispensável o Novo Regime Fiscal? 1 O Ajuste Fiscal é condição fundamental à retomada do crescimento econômico. O Governo Federal enfrenta o desafio de promove-lo a parfr de um déficit primário

Por que é indispensável o Novo Regime Fiscal? 1 O Ajuste Fiscal é condição fundamental à retomada do crescimento econômico. O Governo Federal enfrenta o desafio de promove-lo a parfr de um déficit primário

CENÁRIO MACROECONÔMICO. Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

Instrumentos de Política Macroeconômica

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

BRASILEIRAS DE ARTEFATOS DE

DADOS DAS IMPORTAÇÕES BRASILEIRAS DE ARTEFATOS DE COURO MALAS Mercadoria: 42021100 - MALAS,MALETAS E PASTAS,DE COURO NATURAL/RECONST/ENVERN. 2005 2006 2007 País Kg US$ US$/Kg Part. Kg US$ US$/Kg Part.

DADOS DAS IMPORTAÇÕES BRASILEIRAS DE ARTEFATOS DE COURO MALAS Mercadoria: 42021100 - MALAS,MALETAS E PASTAS,DE COURO NATURAL/RECONST/ENVERN. 2005 2006 2007 País Kg US$ US$/Kg Part. Kg US$ US$/Kg Part.

CENÁRIO MACROECONÔMICO. Junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Não há dúvidas de que o efeito do maior protecionismo é contracionista para a atividade

CENÁRIO MACROECONÔMICO Junho de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Não há dúvidas de que o efeito do maior protecionismo é contracionista para a atividade

PLC 116/10. Eduardo Levy

PLC 116/10 Senado Federal Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática Comissão de Constituição, Justiça e Cidadania Comissão de Assuntos Econômicos Comissão de Educação, Cultura

PLC 116/10 Senado Federal Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática Comissão de Constituição, Justiça e Cidadania Comissão de Assuntos Econômicos Comissão de Educação, Cultura

CENÁRIO MACROECONÔMICO. Abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o o o o Apesar de uma leve desaceleração no ritmo de crescimento do primeiro trimestre em

CENÁRIO MACROECONÔMICO Abril de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o o o o Apesar de uma leve desaceleração no ritmo de crescimento do primeiro trimestre em

Brasil: Respostas à Crise Financeira. Mario Torós. Março de 2009

Brasil: Respostas à Crise Financeira Mario Torós Março de 2009 1 I. Cenário da crise global 2 Comparação entre crises financeiras 3 US$ trilhão Mercado acionário global (capitalização) 65 60 55 50 45 40

Brasil: Respostas à Crise Financeira Mario Torós Março de 2009 1 I. Cenário da crise global 2 Comparação entre crises financeiras 3 US$ trilhão Mercado acionário global (capitalização) 65 60 55 50 45 40

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MAIO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MAIO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade e Tecnologia DECOMTEC / FIESP

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E AGENDA DE COMPETITIVIDADE PARA O BRASIL IC-FIESP 2011 José Ricardo Roriz Coelho Departamento de Competitividade e Tecnologia Avaliação do Plano de Desenvolvimento

ÍNDICE FIESP DE COMPETITIVIDADE DAS NAÇÕES E AGENDA DE COMPETITIVIDADE PARA O BRASIL IC-FIESP 2011 José Ricardo Roriz Coelho Departamento de Competitividade e Tecnologia Avaliação do Plano de Desenvolvimento

Uma nova agenda econômica em um mundo mais volátil

Uma nova agenda econômica em um mundo mais volátil Dezembro de 2018 Fernando Honorato Barbosa Economista-Chefe Diretor do Departamento de Pesquisas e Estudos Econômicos DEPEC fernando.honorato@bradesco.com.br

Uma nova agenda econômica em um mundo mais volátil Dezembro de 2018 Fernando Honorato Barbosa Economista-Chefe Diretor do Departamento de Pesquisas e Estudos Econômicos DEPEC fernando.honorato@bradesco.com.br

EXPORTAÇÃO BRASILEIRA DO CAPÍTULO 71 DA NCM. Por Principais Países de Destino. Janeiro - Dezembro. Bijuterias

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 10/11/11 08/12/11 05/01/12 02/02/12 01/03/12 29/03/12 26/04/12 24/05/12 21/06/12 19/07/12 16/08/12 13/09/12 11/10/12 08/11/12 06/12/12 03/01/13 31/01/13

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 10/11/11 08/12/11 05/01/12 02/02/12 01/03/12 29/03/12 26/04/12 24/05/12 21/06/12 19/07/12 16/08/12 13/09/12 11/10/12 08/11/12 06/12/12 03/01/13 31/01/13

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 23/09/11 21/10/11 18/11/11 16/12/11 13/01/12 10/02/12 09/03/12 06/04/12 04/05/12 01/06/12 29/06/12 27/07/12 24/08/12 21/09/12 19/10/12 16/11/12 14/12/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 23/09/11 21/10/11 18/11/11 16/12/11 13/01/12 10/02/12 09/03/12 06/04/12 04/05/12 01/06/12 29/06/12 27/07/12 24/08/12 21/09/12 19/10/12 16/11/12 14/12/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 14/06/11 12/07/11 09/08/11 06/09/11 04/10/11 01/11/11 29/11/11 27/12/11 24/01/12 21/02/12 20/03/12 17/04/12 15/05/12 12/06/12 10/07/12 07/08/12 04/09/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 14/06/11 12/07/11 09/08/11 06/09/11 04/10/11 01/11/11 29/11/11 27/12/11 24/01/12 21/02/12 20/03/12 17/04/12 15/05/12 12/06/12 10/07/12 07/08/12 04/09/12

MCM Consultores Associados

MCM Consultores Associados Junho - 2008 Economia Mundial Menos crescimento e mais inflação Inflação e Política Monetária em países que adotam regime de metas - I Países Índice Meta Banda CPI Mês Juros

MCM Consultores Associados Junho - 2008 Economia Mundial Menos crescimento e mais inflação Inflação e Política Monetária em países que adotam regime de metas - I Países Índice Meta Banda CPI Mês Juros

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 1 16/06/09 16/07/09 16/08/09 16/09/09 16/10/09 16/11/09 16/12/09 16/01/10 16/02/10 16/03/10 16/04/10 16/05/10 16/06/10 16/07/10 16/08/10 16/09/10 16/10/10

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 1 16/06/09 16/07/09 16/08/09 16/09/09 16/10/09 16/11/09 16/12/09 16/01/10 16/02/10 16/03/10 16/04/10 16/05/10 16/06/10 16/07/10 16/08/10 16/09/10 16/10/10

Políticas de estabilização e movimento de capital. Reinaldo Gonçalves

Políticas de estabilização e movimento de capital Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Ajuste interno e externo 2. Modelo Mundell-Fleming 3. Síntese 2 1. Ajuste interno e externo

Políticas de estabilização e movimento de capital Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Ajuste interno e externo 2. Modelo Mundell-Fleming 3. Síntese 2 1. Ajuste interno e externo

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 27/04/11 27/05/11 27/06/11 27/07/11 27/08/11 27/09/11 27/10/11 27/11/11 27/12/11 27/01/12 27/02/12 27/03/12 27/04/12 27/05/12 27/06/12 27/07/12 27/08/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 27/04/11 27/05/11 27/06/11 27/07/11 27/08/11 27/09/11 27/10/11 27/11/11 27/12/11 27/01/12 27/02/12 27/03/12 27/04/12 27/05/12 27/06/12 27/07/12 27/08/12

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

MARÇO 2017 SUMÁRIO Pág. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS MARÇO 2016 As Exportações de Couros e Peles apresentadas

MARÇO 2017 SUMÁRIO Pág. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS MARÇO 2016 As Exportações de Couros e Peles apresentadas

CRÉDITO E JUROS SETEMBRO DE 2002

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

Brasil: Ventos mais favoráveis

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

CENÁRIO MACROECONÔMICO. Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

CENÁRIO MACROECONÔMICO Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL. Depecon / Derex

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL Depecon / Derex 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL Depecon / Derex 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL. DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão A melhora da economia é real +0,6% PRODUTO INTERNO BRUTO 3º TRIM VAR. REAL PIB ACUMULADO

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão A melhora da economia é real +0,6% PRODUTO INTERNO BRUTO 3º TRIM VAR. REAL PIB ACUMULADO

JUROS, BOLSAS NTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS NTERNACIONAIS, MOEDAS E COMMODITIES JUROS 26/08/13 16/09/13 07/10/13 28/10/13 18/11/13 09/12/13 30/12/13 20/01/14 10/02/14 03/03/14 24/03/14 14/04/14 05/05/14 26/05/14 16/06/14 07/07/14 28/07/14

JUROS, BOLSAS NTERNACIONAIS, MOEDAS E COMMODITIES JUROS 26/08/13 16/09/13 07/10/13 28/10/13 18/11/13 09/12/13 30/12/13 20/01/14 10/02/14 03/03/14 24/03/14 14/04/14 05/05/14 26/05/14 16/06/14 07/07/14 28/07/14

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 17/05/11 17/06/11 17/07/11 17/08/11 17/09/11 17/10/11 17/11/11 17/12/11 17/01/12 17/02/12 17/03/12 17/04/12 17/05/12 17/06/12 17/07/12 17/08/12 17/09/12

MOEDAS, JUROS, BOLSAS INTERNACIONAIS E COMMODITIES 17/05/11 17/06/11 17/07/11 17/08/11 17/09/11 17/10/11 17/11/11 17/12/11 17/01/12 17/02/12 17/03/12 17/04/12 17/05/12 17/06/12 17/07/12 17/08/12 17/09/12

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 21/02/14 14/03/14 04/04/14 25/04/14 16/05/14 06/06/14 27/06/14 18/07/14 08/08/14 29/08/14 19/09/14 10/10/14 31/10/14 21/11/14 12/12/14 02/01/15

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 21/02/14 14/03/14 04/04/14 25/04/14 16/05/14 06/06/14 27/06/14 18/07/14 08/08/14 29/08/14 19/09/14 10/10/14 31/10/14 21/11/14 12/12/14 02/01/15

Perspectivas Econômicas. Pesquisa Macroeconômica - Itaú Unibanco

Perspectivas Econômicas Pesquisa Macroeconômica - Itaú Unibanco Julho, 2013 Roteiro Internacional Economia global em nova fase. Perspectivas melhores nos EUA, desaceleração das economias emergentes. Expectativa

Perspectivas Econômicas Pesquisa Macroeconômica - Itaú Unibanco Julho, 2013 Roteiro Internacional Economia global em nova fase. Perspectivas melhores nos EUA, desaceleração das economias emergentes. Expectativa

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 23/01/14 13/02/14 06/03/14 27/03/14 17/04/14 08/05/14 29/05/14 19/06/14 10/07/14 31/07/14 21/08/14 11/09/14 02/10/14 23/10/14 13/11/14 04/12/14

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 23/01/14 13/02/14 06/03/14 27/03/14 17/04/14 08/05/14 29/05/14 19/06/14 10/07/14 31/07/14 21/08/14 11/09/14 02/10/14 23/10/14 13/11/14 04/12/14

Câmbio: Conceitos básicos. Reinaldo Gonçalves

Câmbio: Conceitos básicos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Mercado de câmbio e taxa de câmbio nominal 2. Taxa de câmbio de equilíbrio e desequilíbrio 3. Agentes 4. Regime cambial

Câmbio: Conceitos básicos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Mercado de câmbio e taxa de câmbio nominal 2. Taxa de câmbio de equilíbrio e desequilíbrio 3. Agentes 4. Regime cambial

Perspectivas para 2012

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

CENÁRIO MACROECONÔMICO. Maio de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Maio de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o O ambiente global tende a se estabilizar nos próximos meses. Há sinais mais positivos vindos

CENÁRIO MACROECONÔMICO Maio de 2019 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o O ambiente global tende a se estabilizar nos próximos meses. Há sinais mais positivos vindos

FGV/EESP 28 de setembro de Ajuste fiscal. Contribuições para o debate sobre as saídas para a crise. Felipe Salto

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 24/12/13 14/01/14 04/02/14 25/02/14 18/03/14 08/04/14 29/04/14 20/05/14 10/06/14 01/07/14 22/07/14 12/08/14 02/09/14 23/09/14 14/10/14 04/11/14

JUROS, BOLSAS INTERNACIONAIS, MOEDAS E COMMODITIES JUROS 24/12/13 14/01/14 04/02/14 25/02/14 18/03/14 08/04/14 29/04/14 20/05/14 10/06/14 01/07/14 22/07/14 12/08/14 02/09/14 23/09/14 14/10/14 04/11/14

EFEITOS DA TAXA DE CÂMBIO SOBRE A INDÚSTRIA DE TRANSFORMAÇÃO

EFEITOS DA TAXA DE CÂMBIO SOBRE A INDÚSTRIA DE TRANSFORMAÇÃO São Paulo, 06/Dez/2007 1 1 Entidades da Indústria vêem alertando sobre a gravidade da situação cambial Estudos Depecon-FIESP (www.fiesp.com.br)

EFEITOS DA TAXA DE CÂMBIO SOBRE A INDÚSTRIA DE TRANSFORMAÇÃO São Paulo, 06/Dez/2007 1 1 Entidades da Indústria vêem alertando sobre a gravidade da situação cambial Estudos Depecon-FIESP (www.fiesp.com.br)

Reforma da Previdência

Reforma da Previdência Henrique Meirelles Ministro da Abril, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

Reforma da Previdência Henrique Meirelles Ministro da Abril, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JUNHO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JUNHO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

TABELA - Destinos das exportações brasileiras de Laranja em NCM 8 dígitos: Sucos de laranjas, congelados, não fermentados

País Via de Volume Valor Preço Médio Transporte Bélgica Marítima 141.569.475 235.767.952 1.665,39 Estados Unidos Marítima 93.624.168 162.298.316 1.733,51 Países Baixos (Holanda) Marítima 78.144.511 139.108.254

País Via de Volume Valor Preço Médio Transporte Bélgica Marítima 141.569.475 235.767.952 1.665,39 Estados Unidos Marítima 93.624.168 162.298.316 1.733,51 Países Baixos (Holanda) Marítima 78.144.511 139.108.254

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Um país em construção

Economic Research - Brasil Novembro 2017 Um país em construção Adriana Dupita O sinal e o ruído Perguntas-chave para o cenário econômico Haverá mudança na política econômica? Haverá avanços na agenda de

Economic Research - Brasil Novembro 2017 Um país em construção Adriana Dupita O sinal e o ruído Perguntas-chave para o cenário econômico Haverá mudança na política econômica? Haverá avanços na agenda de

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

JULHO 2018 SUMÁRIO PÁG. 1 ANÁLISE 3 2 CAPÍTULO 41 COMPLETO 4 3 DESTINOS.. 5 4 COURO BOVINO POR TIPO 6 5 DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS JULHO 2018 As Exportações de Couros e Peles apresentadas

JULHO 2018 SUMÁRIO PÁG. 1 ANÁLISE 3 2 CAPÍTULO 41 COMPLETO 4 3 DESTINOS.. 5 4 COURO BOVINO POR TIPO 6 5 DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS JULHO 2018 As Exportações de Couros e Peles apresentadas

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES SETEMBRO / 2015 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES SETEMBRO / 2015 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

A metamorfose dos pagamentos. Maria Prados Vice-Presidente de Crescimento Vertical em Varejo de Global ecom

A metamorfose dos pagamentos Maria Prados Vice-Presidente de Crescimento Vertical em Varejo de Global ecom Método de pagamento Comércio Os pagamentos estão mais estratégicos do que nunca Esquemas de Marketing

A metamorfose dos pagamentos Maria Prados Vice-Presidente de Crescimento Vertical em Varejo de Global ecom Método de pagamento Comércio Os pagamentos estão mais estratégicos do que nunca Esquemas de Marketing