Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios

|

|

|

- Luís Godoi da Fonseca

- 7 Há anos

- Visualizações:

Transcrição

1 Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios José Roberto R. Afonso Seminário Internacional sobre Tributação Imobiliária ESAF, Lincoln, IPT 21/11/07, Salvador

2 Por que veículos pagam mais impostos que imóveis no Brasil? Impostos Comparados: IPVA x IPTU - % do PIB 0,52 0,47 IPVA IPTU

3 Diagnóstico tributário: distorções sérias Sistema tributário só é (extremamente) eficiente para arrecadar e cada vez mais, com uma carga tributária global e indireta crescente As distorções econômicas são antiguas e permanentes: onera investimentos produtivos e (indiretamente) exportações; sobrecarrega a folha salarial; provoca cumulatividade e gera uma profunda regressividade A questão federativa cada vez está mais desbalanceada: a guerra fiscal do ICMS/ISS distorce a concorrência econômica; a divisão vertical de receita tem sido lenta e continuamente alterada, com recentralização da arrecadação e maiores danos para estados; a distribuição horizontal de receita não segue qualquer padrão de necessidade ou equalização - governos semelhantes dispõe de orçamentos díspares Sistema que tributa até o crescimento!

4 Razão Tributos/PIB Crescente Carga Tributária / ¹ ,67% 27,41% 26,85% 26,93% 29,00% 36,56% 35,50% 34,95% 33,69% 32,82% 33,37% 32,33% 31,15% ¹Estimativa com base na projeção de Amir Khair.

5 A Composição da Carga Tributária: 2006 Carga Tributária Total em 2006 = 35,5% do PIB Com. Exterior 1,2% Patrimônio 3,5% Renda 18,0% Folha Salarial 19,1% Demais 14,4% Bens e Serviços 43,7% Valor Adicionado (IPI + ICMS) 23,3% ISS 2,0% (PIS + Cofins + CPMF + IOF) 18,3%

")

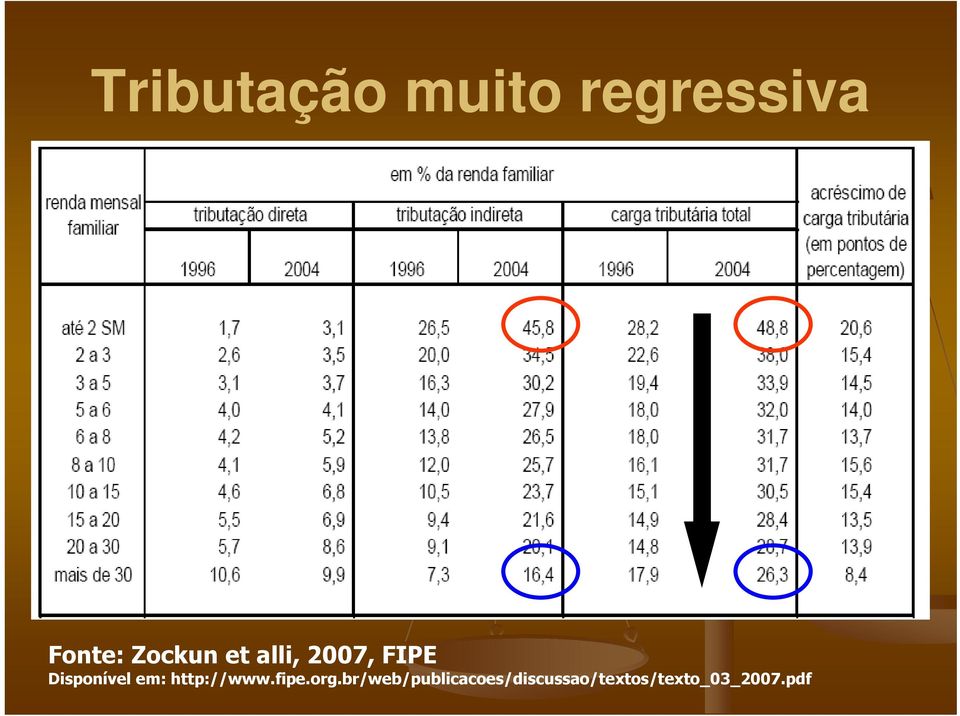

6 Tributação muito regressiva Fonte: Zockun et alli, 2007, FIPE Disponível em:

7 Divisão federativa da receita tributária ria: municipalização no longo prazo Conceito Carga Central Estadual Local Total % PIB Composição - % do Total ARRECADAÇÃO DIRETA ,41 64,0 31,3 4,7 100, ,52 74,7 21,6 3,7 100, ,43 71,7 25,6 2,7 100, ,50 68,3 26,0 5,7 100,0 RECEITA DISPONÍVEL ,41 59,5 34,1 6,4 100, ,52 68,2 23,3 8,6 100, ,43 60,1 26,6 13,3 100, ,50 57,2 25,4 17,4 100,0

8 Divisão federativa da receita tributária ria: recentralização pós-cpmf/dru EVOLUÇÃO DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais) Conceito Carga Federal Estadual Local Total % PIB Composição - % do Total RECEITA DISPONÍVEL ,43 60,1 26,6 13,3 100, ,24 54,7 29,6 15,7 100, ,50 57,2 25,4 17,4 100,0 2006/88 13,07-2,9-1,2 4,1-2006/91 10,26 2,5-4,2 1,7 - Conceito disponível = arrecadação própria mais/menos transferências constitucionais

9 Carga Tributária Municipal no Pós-Constituinte: participação na carga nacional Aumento da participação municipal na CTG da ordem de 3%. Particiação Municipal na Carga Tributária Global (Administração Direta) 6% 5% 4% 3% 2%

6% 5% 4% 3% 2% 1988 1990 1992 1994 1996 1998 2000 2002 2004")

10 Carga Tributária Municipal no Pós-Constituinte: participação do ISS e IPTU na carga local Particiação do ISS e do IPTU na Carga Tributária Municipal 55% 50% 45% 40% 35% 30% 25% 20% 15% 10% ISS/ Carga Municipal IPTU / Carga Municipal

11 Carga Tributária Municipal no Pós-Constituinte: evolução do ISS Arrecadação do ISS em % do PIB e % da Carga Tributária Global /2006 0,80% 2,10% % do PIB 0,70% 0,60% 0,50% 0,40% 0,30% 0,20% 0,10% Anos % do PIB % da Carga Tributária Global 1,90% 1,70% 1,50% 1,30% 1,10% 0,90% 0,70% 0,50% % da Carga Tributária Global

12 Contribuições federais avançaram aram sobre base do ISS 24,4% ISS/(Cofins + PIS + CSLL) 11,8% 12,0% Participação da Base do ISS na Arrecadação de Alguns Impostos Federais % 26% 35% 26% C o fins +P IS/ P A SEP IR P J +C SLL IR T rabalho T o ta l Atividades Taxadas pelo ISS Atividades não Taxadas pelo ISS

13 Reforma Tributária: Por que tantos fracassos? Estratégia das discussões e projetos de reforma tributária desde anos 90: focalização - maior ênfase no ICMS estadual; ajustes graduais e longo; evita debate federativo Fracasso e frustrações: projetos reduzidos e aprovados só o que aumenta a carga tributária Nova proposta do Ministério da Fazenda amplia enfoque: IVA para fusão de impostos indiretos FPE/FPM com base abrangente

14 Reforma Tributária: oportunidade ímpar DEBATE NACIONAL cada vez se discute mais tamanho e qualidade do gasto, pré-condi condição para revisão da carga TRANSPARÊNCIA crescente demanda social por explicitar contas públicas; mudança a radical quando explícito o tamanho dos tributos em cada compra (já em contas de luz e telefone) GESTÃO DAS RECEITAS avança a mais que arcabouço o legal: cobrança a generalizada e crescente em governos menores contribuições federais com base legal e de informação em âmbito nacional e bases mais amplas que ICMS projeto do SuperSimples induz criação do cadastro único e integração dos sistemas de informação e até fiscalização e-fisco - modernização em avançado ado estágio internacional; próxima geração nota eletrônica

15 Reforma no Senado: proposta de processo em 3 etapas 1a etapa (preliminar): aperfeiçoa altera e aperfeiçoa sistema vigente, dentro da atual estrutura institucional, mas com medidas consistentes com uma mudança geral 2a etapa (básica): redesenha define um novo sistema tributário, a partir de ampla revisão da Constituição e legislação complementar 3a etapa (conclusiva): implanta transição e implantação gradual dos novos instrumentos, com eventuais medidas compensatórias

: implanta transição e implantação gradual dos novos instrumentos, com eventuais")

16 Pauta Preparatória ria Esfera administrativa: Conselho Tributário Nacional (coordenar/harmoniz ar) NF eletrônica (universalizar) Cadastro Único (PJ, PF e imóveis) Consolidação das Leis (decretos) Esfera legislativa: CPMF e DRU (se possível, coerente com reforma) Transparência (explicitar indiretos com preços) Custo Brasil (desoneração exportações e investimentos) Código Tributário Nacional (consolidar leis complementares)

Custo Brasil (desoneração exportações e investimentos) Código Tributário Nacional (consolidar leis")

17 Reforma legislativa profunda Emenda à Constituição: Consolida toda matéria tributária num único capítulo inclusive contribuições e outras formas compulsórias Enxuga ao máximo o texto constitucional disposições transitórias até CTN ou assegura longo prazo fortacele e unifica lei complementar: só CTN, até transferências Impostos e taxas: 3 esferas converter todas contribuições em impostos/taxas arrecadação global baliza repartição intergovernamental Código Tributário Nacional (CTN): debate simultâneo à PEC da minuta de Código

: debate simultâneo à PEC da")

18 Redução de Tributos Imposto Amplo sobre Renda (IR): Federal: fusão IR, CSLL, PIN/PROTERRA, loterias Imposto mínimo m via transação financeira ou ativo Estadual: adicional IRPF: sós fixa alíquota e não legisla Imposto sobre Valor Adicionado (IVA) Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS +? Sal.Educação/ ão/sistemas +? CPMF Impostos sobre Propriedade Municipal: fusão ITR+IPTU e ITCMD+ITBI

19 Alternativas para tributação do patrimônio Tendências internacionais: voltar a explorar mais competências menos limitadas pela globalização Tributação da terra: : inevitável vel fundir ITR ao IPTU (nenhum convênio após s EC/2003) ou mesmo estadualizar imposto (cruzar com ICMS) Tributação do patrimônio: : aplicada em alguns países ricos e emergentes, geralmente como IRPJ mínimom Tributação da movimentação financeira: inevitável vel redução de alíquota e, se mantido, como imposto mínimo/ m nimo/fiscalizatório

20 Algumas questões chaves: patrimônio Municipalização dos impostos patrimoniais: IHD > ITBI: dúvida d apenas na tributação de herança a em bens móveis m lei arbitrar local da cobrança ITR > IPTU: prever transferência do cadastro federal Cadastro único de imóveis: implantação gradual e integração com declaração de bens do IR Eficiência: premiar município que melhor explora potencial tributária ria via critérios rios do novo fundo de equalização (relação entre IPTU x IPVA)

21 Alternativas para Tributação Indireta substituir tributos indiretos por IVA nacional; desoneração completa de exportações, bens de capital e uso e consumo; mínimo de regimes especiais (micro) partilhado pela União, Estados e talvez municípios; vários modelos, mas o compartilhamento de alíquotas permite conciliar harmonização com relativa autonomia e responsabilidade: duas alíquotas, uma estadual e outra federal; município poderia taxar varejo (ou cobrar um IVV); parcela estadual não atravessa fronteiras estaduais, mas a federal sim; jogo débito e crédito transporta receita; alíquotas nacionais, com banda estadual

22 Algumas questões chaves: IVA Compartilhamento duplo (ou mesmo tríplice): legislação nacional e única = CTN (lei complementar) alíquotas iguais por bem em todo território; pares de alíquota federal e estadual; 3 a 6 categorias diferenciadas, por essencialidade Autonomia federativa: concentrada no processo de definição do tamanho da arrecadação própria alíquota local fixada sem iniciativa ou veto federal informações compartilhadas mas fiscalização própria faculdade para estado aplicar banda sobre o conjunto de alíquotas estaduais (elevar ou reduzir todas juntas)

23 IVA com ISS argumentação pró-fusão Resolveria os problemas associados ao ISS Permitiria que o IVA-E tivesse uma base completamente harmonizada com o IVA-F (legislação uniforme) Possibilidade de alcançar uma base pouco explorada pelos municípios Perda de parte da competência tributária dos municípios (mais relevante para os médios e grandes) Exigiria critérios de recomposição das receitas municipais

24 Estrutura do ISS conforme demanda por serviços Capitais, % 60% Arrecadação do ISS Desagregada por Componente de Demanda % 53% 47% 47% 40% 37% 33% 34% 40% 24% 8% 5% 9% 6% 1% 1% 1% 1% Consumo Intermediário Cons. Final - Famílias FBKF Exportações Demanda Final São Paulo Rio de Janeiro Porto Alegre Belo Horizonte

25 IVA sem ISS argumentação pró-imposto competência do ISS preservada autonomia local e crescente produtividade; fusão rejeitada na Constituinte; baixa cumulatividade (comparado CPMF); serviços já incluídos na base COFINS, sobretaxados por ela e CSLL e sem demanda do ICMS; sem espaço largo para re-carga reformar ISS e vetar compensação via transferências modernizar imposto isentar serviços para exportações (portos) ou investimentos (montagem industrial, P&D); permitir dedução de serviços já tributados (construção) consenso - rejeitar reforma que substitua ISS por mais transferências

26 IVA - alternativas para substituir arrecadação ISS IVVC (só combustíveis) Constituição 1988 e suprimido 1993 (PEC IPMF) IVV (vendas à varejo) como imposto estadual dos EUA ICL (consumo local) IVV mais energia/comunicações residenciais, e serviços típicos t de consumo final ou selecionados IVA (alíquota própria pria ou adicional) compartilhar também m cobrança a do IVA Dual SuperSimples (microempresas) assumir cobrança, a, fiscalização e manter receita plena Impostos Patrimoniais transferir competências do ITR, ITCMD e/ou IPVA

27 Algumas questões chaves: Repartição de Receitas Nova sistemática tica de transferência entre governos: base: toda arrecadação tributária, ria, excluída apenas contribuição previdenciária ria (como DRU); nenhuma transferência de tributo específico; nova sistemática: tica: apenas dois fundos equalização: receita federal para estados e municípios partilha: receita estadual para dividir parte da receita critérios rios de rateio definidos nacionalmente: CTN fundo equalizador pondera receita potencial (e pune ineficientes) e pode ser variável vel fecho regional

28 Algumas questões transitórias rias Receita disponível estadual e municipal: certo que pedirão garantias de que não sofreram perdas com mudanças as na tributação e nas transferências governo federal: também é certo que arcará com custo Seguro-Receita da Lei Kandir: retomar e repensar formulação e experiência IVA Desonerado e no Destino: ainda sem cálculo c efetivo das perdas esperadas com devolução de saldos credores e da mudança a para destino rolagem da dívida: d deduções no pagamento mensal pode ser alternativa para compensação Guerra Fiscal: defesa da manutenção dos benefícios concedidos exigirá limites temporal e abrangência e definição de fundo e financiador (demais Estados x União)

29 Processo proposto de reforma Reforma é um processo: não se esgota em uma emenda constitucional Não aumente a carga, nem mude a divisão federativa da receita mas também não se limite ao ajuste fiscal e apenas da União Objetivo da reforma é remover obstáculos que impedem uma retomada sustentada e vigorosa do crescimento econômico É preciso apreciar medidas eficazes para aperfeiçoar a forma de se cobrar impostos e preparar terreno para uma mudança estrutural, a ser discutida e definida já, ainda que para vigorar no médio e longo prazo

30 Reforma versus Novo Sistema Não precisamos de uma reforma, mas sim de uma revolução. Adotar um novo sistema tributário, simples e eficiente, eliminando tributos, consolidando contribuições com impostos, criando um cadastro único

31 José Roberto Afonso Beatriz Meirelles e Kleber Castro auxiliaram na elaboração da apresentação. Opiniões de exclusiva responsabilidade do autor e não das instituições a que está vinculado.

32 Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios José Roberto R. Afonso Seminário Internacional sobre Tributação Imobiliária ESAF, Lincoln, IPT 21/11/07, Salvador 1

33 Por que veículos pagam mais impostos que imóveis no Brasil? Impostos Comparados: IPVA x IPTU - % do PIB 0,52 0,47 IPVA IPTU 2

34 Diagnóstico tributário: distorções sérias Sistema tributário só é (extremamente) eficiente para arrecadar e cada vez mais, com uma carga tributária global e indireta crescente As distorções econômicas são antiguas e permanentes: onera investimentos produtivos e (indiretamente) exportações; sobrecarrega a folha salarial; provoca cumulatividade e gera uma profunda regressividade A questão federativa cada vez está mais desbalanceada: a guerra fiscal do ICMS/ISS distorce a concorrência econômica; a divisão vertical de receita tem sido lenta e continuamente alterada, com recentralização da arrecadação e maiores danos para estados; a distribuição horizontal de receita não segue qualquer padrão de necessidade ou equalização - governos semelhantes dispõe de orçamentos díspares Sistema que tributa até o crescimento! 3

35 Razão Tributos/PIB Crescente Carga Tributária / ¹ ,67% 27,41% 26,85% 26,93% 29,00% 36,56% 35,50% 34,95% 33,69% 32,82% 33,37% 32,33% 31,15% ¹Estimativa com base na projeção de Amir Khair. 4

36 A Composição da Carga Tributária: 2006 Carga Tributária Total em 2006 = 35,5% do PIB Com. Exterior 1,2% Patrimônio 3,5% Renda 18,0% Folha Salarial 19,1% Demais 14,4% Bens e Serviços 43,7% Valor Adicionado (IPI + ICMS) 23,3% ISS 2,0% (PIS + Cofins + CPMF + IOF) 18,3% 5

37 Tributação muito regressiva Fonte: Zockun et alli, 2007, FIPE Disponível em: 6

38 Divisão federativa da receita tributária ria: municipalização no longo prazo Conceito Carga Central Estadual Local Total % PIB Composição - % do Total ARRECADAÇÃO DIRETA ,41 64,0 31,3 4,7 100, ,52 74,7 21,6 3,7 100, ,43 71,7 25,6 2,7 100, ,50 68,3 26,0 5,7 100,0 RECEITA DISPONÍVEL ,41 59,5 34,1 6,4 100, ,52 68,2 23,3 8,6 100, ,43 60,1 26,6 13,3 100, ,50 57,2 25,4 17,4 100,0 7

39 Divisão federativa da receita tributária ria: recentralização pós-cpmf/dru EVOLUÇÃO DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais) Conceito Carga Federal Estadual Local Total % PIB Composição - % do Total RECEITA DISPONÍVEL ,43 60,1 26,6 13,3 100, ,24 54,7 29,6 15,7 100, ,50 57,2 25,4 17,4 100,0 2006/88 13,07-2,9-1,2 4,1-2006/91 10,26 2,5-4,2 1,7 - Conceito disponível = arrecadação própria mais/menos transferências constitucionais 8

40 Carga Tributária Municipal no Pós-Constituinte: participação na carga nacional Aumento da participação municipal na CTG da ordem de 3%. Particiação Municipal na Carga Tributária Global (Administração Direta) 6% 5% 4% 3% 2%

41 Carga Tributária Municipal no Pós-Constituinte: participação do ISS e IPTU na carga local Particiação do ISS e do IPTU na Carga Tributária Municipal 55% 50% 45% 40% 35% 30% 25% 20% 15% 10% ISS/ Carga Municipal IPTU / Carga Municipal 10

42 Carga Tributária Municipal no Pós-Constituinte: evolução do ISS Arrecadação do ISS em % do PIB e % da Carga Tributária Global /2006 0,80% 2,10% % do PIB 0,70% 0,60% 0,50% 0,40% 0,30% 0,20% 0,10% Anos % do PIB % da Carga Tributária Global 1,90% 1,70% 1,50% 1,30% 1,10% 0,90% 0,70% 0,50% % da Carga Tributária Global 11

43 Contribuições federais avançaram aram sobre base do ISS 24,4% ISS/(Cofins + PIS + CSLL) 11,8% 12,0% Participação da Base do ISS na Arrecadação de Alguns Impostos Federais % 26% 35% 26% C o fins +P IS/ P A SEP IR P J +C SLL IR T rabalho T o ta l Atividades Taxadas pelo ISS Atividades não Taxadas pelo ISS 12

44 Reforma Tributária: Por que tantos fracassos? Estratégia das discussões e projetos de reforma tributária desde anos 90: focalização - maior ênfase no ICMS estadual; ajustes graduais e longo; evita debate federativo Fracasso e frustrações: projetos reduzidos e aprovados só o que aumenta a carga tributária Nova proposta do Ministério da Fazenda amplia enfoque: IVA para fusão de impostos indiretos FPE/FPM com base abrangente 13

45 Reforma Tributária: oportunidade ímpar DEBATE NACIONAL cada vez se discute mais tamanho e qualidade do gasto, pré-condi condição para revisão da carga TRANSPARÊNCIA crescente demanda social por explicitar contas públicas; mudança a radical quando explícito o tamanho dos tributos em cada compra (já em contas de luz e telefone) GESTÃO DAS RECEITAS avança a mais que arcabouço o legal: cobrança a generalizada e crescente em governos menores contribuições federais com base legal e de informação em âmbito nacional e bases mais amplas que ICMS projeto do SuperSimples induz criação do cadastro único e integração dos sistemas de informação e até fiscalização e-fisco - modernização em avançado ado estágio internacional; próxima geração nota eletrônica 14

46 Reforma no Senado: proposta de processo em 3 etapas 1a etapa (preliminar): aperfeiçoa altera e aperfeiçoa sistema vigente, dentro da atual estrutura institucional, mas com medidas consistentes com uma mudança geral 2a etapa (básica): redesenha define um novo sistema tributário, a partir de ampla revisão da Constituição e legislação complementar 3a etapa (conclusiva): implanta transição e implantação gradual dos novos instrumentos, com eventuais medidas compensatórias 15

47 Pauta Preparatória ria Esfera administrativa: Conselho Tributário Nacional (coordenar/harmoniz ar) NF eletrônica (universalizar) Cadastro Único (PJ, PF e imóveis) Consolidação das Leis (decretos) Esfera legislativa: CPMF e DRU (se possível, coerente com reforma) Transparência (explicitar indiretos com preços) Custo Brasil (desoneração exportações e investimentos) Código Tributário Nacional (consolidar leis complementares) 16

48 Reforma legislativa profunda Emenda à Constituição: Consolida toda matéria tributária num único capítulo inclusive contribuições e outras formas compulsórias Enxuga ao máximo o texto constitucional disposições transitórias até CTN ou assegura longo prazo fortacele e unifica lei complementar: só CTN, até transferências Impostos e taxas: 3 esferas converter todas contribuições em impostos/taxas arrecadação global baliza repartição intergovernamental Código Tributário Nacional (CTN): debate simultâneo à PEC da minuta de Código 17

49 Redução de Tributos Imposto Amplo sobre Renda (IR): Federal: fusão IR, CSLL, PIN/PROTERRA, loterias Imposto mínimo m via transação financeira ou ativo Estadual: adicional IRPF: sós fixa alíquota e não legisla Imposto sobre Valor Adicionado (IVA) Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS +? Sal.Educação/ ão/sistemas +? CPMF Impostos sobre Propriedade Municipal: fusão ITR+IPTU e ITCMD+ITBI 18

50 Alternativas para tributação do patrimônio Tendências internacionais: voltar a explorar mais competências menos limitadas pela globalização Tributação da terra: : inevitável vel fundir ITR ao IPTU (nenhum convênio após s EC/2003) ou mesmo estadualizar imposto (cruzar com ICMS) Tributação do patrimônio: : aplicada em alguns países ricos e emergentes, geralmente como IRPJ mínimom Tributação da movimentação financeira: inevitável vel redução de alíquota e, se mantido, como imposto mínimo/ m nimo/fiscalizatório 19

51 Algumas questões chaves: patrimônio Municipalização dos impostos patrimoniais: IHD > ITBI: dúvida d apenas na tributação de herança a em bens móveis m lei arbitrar local da cobrança ITR > IPTU: prever transferência do cadastro federal Cadastro único de imóveis: implantação gradual e integração com declaração de bens do IR Eficiência: premiar município que melhor explora potencial tributária ria via critérios rios do novo fundo de equalização (relação entre IPTU x IPVA) 20

52 Alternativas para Tributação Indireta substituir tributos indiretos por IVA nacional; desoneração completa de exportações, bens de capital e uso e consumo; mínimo de regimes especiais (micro) partilhado pela União, Estados e talvez municípios; vários modelos, mas o compartilhamento de alíquotas permite conciliar harmonização com relativa autonomia e responsabilidade: duas alíquotas, uma estadual e outra federal; município poderia taxar varejo (ou cobrar um IVV); parcela estadual não atravessa fronteiras estaduais, mas a federal sim; jogo débito e crédito transporta receita; alíquotas nacionais, com banda estadual 21

53 Algumas questões chaves: IVA Compartilhamento duplo (ou mesmo tríplice): legislação nacional e única = CTN (lei complementar) alíquotas iguais por bem em todo território; pares de alíquota federal e estadual; 3 a 6 categorias diferenciadas, por essencialidade Autonomia federativa: concentrada no processo de definição do tamanho da arrecadação própria alíquota local fixada sem iniciativa ou veto federal informações compartilhadas mas fiscalização própria faculdade para estado aplicar banda sobre o conjunto de alíquotas estaduais (elevar ou reduzir todas juntas) 22

54 IVA com ISS argumentação pró-fusão Resolveria os problemas associados ao ISS Permitiria que o IVA-E tivesse uma base completamente harmonizada com o IVA-F (legislação uniforme) Possibilidade de alcançar uma base pouco explorada pelos municípios Perda de parte da competência tributária dos municípios (mais relevante para os médios e grandes) Exigiria critérios de recomposição das receitas municipais 23

55 Estrutura do ISS conforme demanda por serviços Capitais, % 60% Arrecadação do ISS Desagregada por Componente de Demanda % 53% 47% 47% 40% 37% 33% 34% 40% 24% 8% 5% 9% 6% 1% 1% 1% 1% Consumo Intermediário Cons. Final - Famílias FBKF Exportações Demanda Final São Paulo Rio de Janeiro Porto Alegre Belo Horizonte 24

56 IVA sem ISS argumentação pró-imposto competência do ISS preservada autonomia local e crescente produtividade; fusão rejeitada na Constituinte; baixa cumulatividade (comparado CPMF); serviços já incluídos na base COFINS, sobretaxados por ela e CSLL e sem demanda do ICMS; sem espaço largo para re-carga reformar ISS e vetar compensação via transferências modernizar imposto isentar serviços para exportações (portos) ou investimentos (montagem industrial, P&D); permitir dedução de serviços já tributados (construção) consenso - rejeitar reforma que substitua ISS por mais transferências 25

57 IVA - alternativas para substituir arrecadação ISS IVVC (só combustíveis) Constituição 1988 e suprimido 1993 (PEC IPMF) IVV (vendas à varejo) como imposto estadual dos EUA ICL (consumo local) IVV mais energia/comunicações residenciais, e serviços típicos t de consumo final ou selecionados IVA (alíquota própria pria ou adicional) compartilhar também m cobrança a do IVA Dual SuperSimples (microempresas) assumir cobrança, a, fiscalização e manter receita plena Impostos Patrimoniais transferir competências do ITR, ITCMD e/ou IPVA 26

58 Algumas questões chaves: Repartição de Receitas Nova sistemática tica de transferência entre governos: base: toda arrecadação tributária, ria, excluída apenas contribuição previdenciária ria (como DRU); nenhuma transferência de tributo específico; nova sistemática: tica: apenas dois fundos equalização: receita federal para estados e municípios partilha: receita estadual para dividir parte da receita critérios rios de rateio definidos nacionalmente: CTN fundo equalizador pondera receita potencial (e pune ineficientes) e pode ser variável vel fecho regional 27

59 Algumas questões transitórias rias Receita disponível estadual e municipal: certo que pedirão garantias de que não sofreram perdas com mudanças as na tributação e nas transferências governo federal: também é certo que arcará com custo Seguro-Receita da Lei Kandir: retomar e repensar formulação e experiência IVA Desonerado e no Destino: ainda sem cálculo c efetivo das perdas esperadas com devolução de saldos credores e da mudança a para destino rolagem da dívida: d deduções no pagamento mensal pode ser alternativa para compensação Guerra Fiscal: defesa da manutenção dos benefícios concedidos exigirá limites temporal e abrangência e definição de fundo e financiador (demais Estados x União) 28

60 Processo proposto de reforma Reforma é um processo: não se esgota em uma emenda constitucional Não aumente a carga, nem mude a divisão federativa da receita mas também não se limite ao ajuste fiscal e apenas da União Objetivo da reforma é remover obstáculos que impedem uma retomada sustentada e vigorosa do crescimento econômico É preciso apreciar medidas eficazes para aperfeiçoar a forma de se cobrar impostos e preparar terreno para uma mudança estrutural, a ser discutida e definida já, ainda que para vigorar no médio e longo prazo 29

61 Reforma versus Novo Sistema Não precisamos de uma reforma, mas sim de uma revolução. Adotar um novo sistema tributário, simples e eficiente, eliminando tributos, consolidando contribuições com impostos, criando um cadastro único 30

62 José Roberto Afonso Beatriz Meirelles e Kleber Castro auxiliaram na elaboração da apresentação. Opiniões de exclusiva responsabilidade do autor e não das instituições a que está vinculado. 31

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS APROVAÇÃO DA REFORMA DA PREVIDÊNCIA REGULAMENTAÇÃO DA REFORMA ADMINISTRATIVA REGULAMENTAÇÃO DA REFORMA DA PREVIDÊNCIA REFORMA TRIBUTÁRIA PRIVATIZAÇÕES REFORMA

CONSOLIDAÇÃO DO PROCESSO DE MUDANÇAS ESTRUTURAIS APROVAÇÃO DA REFORMA DA PREVIDÊNCIA REGULAMENTAÇÃO DA REFORMA ADMINISTRATIVA REGULAMENTAÇÃO DA REFORMA DA PREVIDÊNCIA REFORMA TRIBUTÁRIA PRIVATIZAÇÕES REFORMA

Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios

Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios José Roberto R. Afonso Seminário Internacional sobre Tributação Imobiliária ESAF, Lincoln, IPT

Perspectivas com relação a Reforma Tributária ria no Brasil: Implicações para o Financiamento dos Municípios José Roberto R. Afonso Seminário Internacional sobre Tributação Imobiliária ESAF, Lincoln, IPT

Análise da Proposta de Reforma Tributária. Edinando Brustolin

Análise da Proposta de Reforma Tributária Edinando Brustolin Sistema Tributário Atual Muitos tributos, alguns incidindo sobre a mesma base; Cumulatividade; Desoneração incompleta dos investimentos; Desoneração

Análise da Proposta de Reforma Tributária Edinando Brustolin Sistema Tributário Atual Muitos tributos, alguns incidindo sobre a mesma base; Cumulatividade; Desoneração incompleta dos investimentos; Desoneração

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

Reforma Tributária: Apresentação do Projeto Encaminhado ao Congresso Nacional

Seminário Reforma Tributária e Transferências Fiscais entre União, Estados e Municípios Reforma Tributária: Apresentação do Projeto Encaminhado ao Congresso Nacional Maio de 2008 1 O Projeto da Reforma

Seminário Reforma Tributária e Transferências Fiscais entre União, Estados e Municípios Reforma Tributária: Apresentação do Projeto Encaminhado ao Congresso Nacional Maio de 2008 1 O Projeto da Reforma

Reforma do PIS/Cofins Questões para discussão

Reforma do PIS/Cofins Questões para discussão Apresentação para o Observatório da Reforma Tributária Centro de Cidadania Fiscal - CCiF A proposta do Governo em 2014 A proposta do Governo em 2014 Aspectos

Reforma do PIS/Cofins Questões para discussão Apresentação para o Observatório da Reforma Tributária Centro de Cidadania Fiscal - CCiF A proposta do Governo em 2014 A proposta do Governo em 2014 Aspectos

LEI GERAL DA MICRO E PEQUENA EMPRESA. Marco legal e institucional para Pequenos Negócios

LEI GERAL DA MICRO E PEQUENA EMPRESA Marco legal e institucional para Pequenos Negócios A SOBREVIVÊNCIA E O SUCESSO DOS NEGÓCIOS DEPENDE DE SUA COMPETITIVIDADE Os pequenos negócios (em sua maioria) têm

LEI GERAL DA MICRO E PEQUENA EMPRESA Marco legal e institucional para Pequenos Negócios A SOBREVIVÊNCIA E O SUCESSO DOS NEGÓCIOS DEPENDE DE SUA COMPETITIVIDADE Os pequenos negócios (em sua maioria) têm

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O instrumento governamental da desoneração tributária 1 Desoneração, preços e consumo Um dos principais

Boletim Econômico Edição nº 24 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O instrumento governamental da desoneração tributária 1 Desoneração, preços e consumo Um dos principais

A importância e os desafios do município no federalismo brasileiro

A importância e os desafios do município no federalismo brasileiro Oficinas Políticas Adenauer 2004: O Município e a Política Organização - Centro de de Estudos RJ da da Fundação Konrad Adenauer Local/Data

A importância e os desafios do município no federalismo brasileiro Oficinas Políticas Adenauer 2004: O Município e a Política Organização - Centro de de Estudos RJ da da Fundação Konrad Adenauer Local/Data

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001 1. Regulamentação da Reforma Administrativa 1.1. instrumento legal: lei complementar (PLC 43, de 1.9.1999) regulamenta a perda

Projetos pendentes de aprovação no Congresso Nacional Posição em 30.11.2001 1. Regulamentação da Reforma Administrativa 1.1. instrumento legal: lei complementar (PLC 43, de 1.9.1999) regulamenta a perda

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

ESTADO DO RIO GRANDE DO SUL Prefeitura Municipal de Pinheiro Machado PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015

PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015 Revoga a Lei Nº 3.326, de 2002, e atualiza a Planta de Valores, para efeitos de IPTU, para ao exercício de 2016. Art. 1º Fica atualizada a Planta de Valores,

PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015 Revoga a Lei Nº 3.326, de 2002, e atualiza a Planta de Valores, para efeitos de IPTU, para ao exercício de 2016. Art. 1º Fica atualizada a Planta de Valores,

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07 1 2 As Medidas do PAC se dividem em 5 categorias 1) Investimento em Infra-Estrutura 2) Estímulo ao Crédito e ao Financiamento 3) Desoneração

Programa de Aceleração do Crescimento DEPECON/FIESP 29/01/07 1 2 As Medidas do PAC se dividem em 5 categorias 1) Investimento em Infra-Estrutura 2) Estímulo ao Crédito e ao Financiamento 3) Desoneração

18/08/2010 TRIBUTOS EM ESPÉCIE IMPOSTOS IMPOSTOS. Impostos Estaduais. Impostos Estaduais IPVA ICMS ITCMD. Legislação Comercial e Tributária

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Distorções tributárias na Indústria de Óleos Vegetais

- Associação Brasileira das Indústrias de Óleos Vegetais Distorções tributárias na Indústria de Óleos Vegetais Fórum de Competitividade do Sistema Agroindustrial - MDIC Fabio Trigueirinho Secretário Brasília

- Associação Brasileira das Indústrias de Óleos Vegetais Distorções tributárias na Indústria de Óleos Vegetais Fórum de Competitividade do Sistema Agroindustrial - MDIC Fabio Trigueirinho Secretário Brasília

A efetividade educacional do Fundeb no financiamento da educação brasileira: o caso do Paraná

A efetividade educacional do Fundeb no financiamento da educação brasileira: o caso do Paraná Universidade Estadual de Londrina isabellefiorelli@gmail.com O presente texto é resultado parcial da pesquisa

A efetividade educacional do Fundeb no financiamento da educação brasileira: o caso do Paraná Universidade Estadual de Londrina isabellefiorelli@gmail.com O presente texto é resultado parcial da pesquisa

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT)

") RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

Formas Jurídicas de Constituição

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Implementação da progressividade fiscal e extrafiscal do IPTU

Implementação da progressividade fiscal e extrafiscal do IPTU Competências Sistema Tributário Nacional na Constituição: Do artigo 145 ao 162 estão disposta as previsões constitucionais que regulamentam

Implementação da progressividade fiscal e extrafiscal do IPTU Competências Sistema Tributário Nacional na Constituição: Do artigo 145 ao 162 estão disposta as previsões constitucionais que regulamentam

Relatório da Comissão de Especialistas com o objetivo de analisar Questões Federativas

Relatório da Comissão de Especialistas com o objetivo de analisar Questões Federativas FIESP Conselho Superior de Assuntos Jurídicos e Legislativos - CONJUR São Paulo, 26 de novembro de 2012 Everardo Maciel

Relatório da Comissão de Especialistas com o objetivo de analisar Questões Federativas FIESP Conselho Superior de Assuntos Jurídicos e Legislativos - CONJUR São Paulo, 26 de novembro de 2012 Everardo Maciel

TABELA DE COMPATIBILIZAÇÃO DAS FONTES DE RECURSOS VÁLIDO A PARTIR DE 2013

1000.00.00 Receitas Correntes Sintética 1100.00.00 Receita Tributária Sintética 1110.00.00 Impostos Sintética 1112.00.00 Impostos sobre o Patrimônio e a Renda Sintética 1112.01.00 ITR - Imposto sobre a

1000.00.00 Receitas Correntes Sintética 1100.00.00 Receita Tributária Sintética 1110.00.00 Impostos Sintética 1112.00.00 Impostos sobre o Patrimônio e a Renda Sintética 1112.01.00 ITR - Imposto sobre a

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

Financiamento da Educação: visões geral e específica

Financiamento da Educação: visões geral e específica Autores: José Irineu de Carvalho e André P. de Carvalho Presidente da Cívitas Consultoria Consultoria Diretor da Cívitas Sumário Bloco 1: Aplicação

Financiamento da Educação: visões geral e específica Autores: José Irineu de Carvalho e André P. de Carvalho Presidente da Cívitas Consultoria Consultoria Diretor da Cívitas Sumário Bloco 1: Aplicação

ORÇAMENTO PARA 2008 : RECEITAS PRIMÁRIAS REESTIMADAS APÓS A EXTINÇÃO DA CPMF E A ADOÇÃO DE MEDIDAS TRIBUTÁRIAS COMPENSATÓRIAS.

ORÇAMENTO PARA 2008 : RECEITAS PRIMÁRIAS REESTIMADAS APÓS A EXTINÇÃO DA CPMF E A ADOÇÃO DE MEDIDAS TRIBUTÁRIAS COMPENSATÓRIAS. Como é de amplo conhecimento, ao final de 2007 e inicío de 2008 aconteceram

ORÇAMENTO PARA 2008 : RECEITAS PRIMÁRIAS REESTIMADAS APÓS A EXTINÇÃO DA CPMF E A ADOÇÃO DE MEDIDAS TRIBUTÁRIAS COMPENSATÓRIAS. Como é de amplo conhecimento, ao final de 2007 e inicío de 2008 aconteceram

Ministério do Planejamento, Orçamento e Gestão

Lei de Responsabilidade Fiscal: implementação e resultados Dra. Selene Peres Peres Nunes Assessora Econômica do Ministério do Planejamento, Orçamento e GestãoG 10 de setembro de 2002 O QUE É A LEI DE RESPONSABILIDADE

Lei de Responsabilidade Fiscal: implementação e resultados Dra. Selene Peres Peres Nunes Assessora Econômica do Ministério do Planejamento, Orçamento e GestãoG 10 de setembro de 2002 O QUE É A LEI DE RESPONSABILIDADE

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA PROJETO DE LEI N o 6.665, DE 2013 Altera o Decreto-Lei nº 1.435, de 16 de dezembro de 1975, a Lei nº 10.637, de 30 de dezembro de

COMISSÃO DE INTEGRAÇÃO NACIONAL, DESENVOLVIMENTO REGIONAL E DA AMAZÔNIA PROJETO DE LEI N o 6.665, DE 2013 Altera o Decreto-Lei nº 1.435, de 16 de dezembro de 1975, a Lei nº 10.637, de 30 de dezembro de

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 1ª parte SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com O SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO 1.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 1ª parte SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com O SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO 1.

O impacto da alteração do ICMS sobre o E-commerce no Brasil

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

Sumário. Capítulo 1 Direito Tributário... 1

Sumário Capítulo 1 Direito Tributário... 1 1.1. Introdução... 1 1.2. Limitações Constitucionais ao Poder de Tributar... 1 1.3. Princípios Constitucionais Tributários... 2 1.3.1. Princípio da legalidade

Sumário Capítulo 1 Direito Tributário... 1 1.1. Introdução... 1 1.2. Limitações Constitucionais ao Poder de Tributar... 1 1.3. Princípios Constitucionais Tributários... 2 1.3.1. Princípio da legalidade

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Afinal o que é a DRU?

Afinal o que é a DRU? Em 2015, um debate importante está sendo promovido sobre o Financiamento da Seguridade Social, no que tange a prorrogação da Desvinculação das Receitas da União (DRU). Mas afinal

Afinal o que é a DRU? Em 2015, um debate importante está sendo promovido sobre o Financiamento da Seguridade Social, no que tange a prorrogação da Desvinculação das Receitas da União (DRU). Mas afinal

DIREITO TRIBUTÁRIO. TRIBUTO Unidade 4

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

Lei complementar 123

Lei complementar 123 Lei 123: Lei Geral da Micro e Pequena Empresa. Entre outras coisas, cria o Supersimples Lei complementar 127 cria novas categorias do Supersimples Lei complementar 128 cria o Microempreendedor

Lei complementar 123 Lei 123: Lei Geral da Micro e Pequena Empresa. Entre outras coisas, cria o Supersimples Lei complementar 127 cria novas categorias do Supersimples Lei complementar 128 cria o Microempreendedor

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Sumário. Apresentação... IX Introdução... XIX

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

INSTRUÇÃO NORMATIVA N.º 004, DE VINTE E SEIS DE JANEIRO DE 2001.

INSTRUÇÃO NORMATIVA N.º 004, DE VINTE E SEIS DE JANEIRO DE 2001. Dispõe sobre os limites de despesas com o Poder Legislativo Municipal e dá outras providências. (Publicada no DOE em 31.01.01) O TRIBUNAL

INSTRUÇÃO NORMATIVA N.º 004, DE VINTE E SEIS DE JANEIRO DE 2001. Dispõe sobre os limites de despesas com o Poder Legislativo Municipal e dá outras providências. (Publicada no DOE em 31.01.01) O TRIBUNAL

Direito Previdenciário - Custeio

Direito Previdenciário - Custeio Aula 7 Novas fontes - 4º do art. 195 da CF e emendas à Constituição Professora: Zélia Luiza Pierdoná Coordenação: Dr. Wagner Ballera A Constituição Federal de 1988 instituiu

Direito Previdenciário - Custeio Aula 7 Novas fontes - 4º do art. 195 da CF e emendas à Constituição Professora: Zélia Luiza Pierdoná Coordenação: Dr. Wagner Ballera A Constituição Federal de 1988 instituiu

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

Sumário. 1.3.2. Exceções ao princípio da legalidade tributária. 1.3.3.1. Exceções ao princípio da anterioridade anual

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1.1. Introdução 1.2. Limitações Constitucionais ao Poder de Tributar 1.3. Princípios Constitucionais Tributários 1.3.1. Princípio da legalidade tributária 1.3.2. Exceções

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1.1. Introdução 1.2. Limitações Constitucionais ao Poder de Tributar 1.3. Princípios Constitucionais Tributários 1.3.1. Princípio da legalidade tributária 1.3.2. Exceções

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

MICROEMPREENDEDOR INDIVIDUAL (MEI)

") FACULDADE DE DIREITO DO SUL DE MINAS RENATA ELIAS DE OLIVEIRA MICROEMPREENDEDOR INDIVIDUAL (MEI) POUSO ALEGRE-MG 2015 FACULDADE DE DIREITO DO SUL DE MINAS RENATA ELIAS DE OLIVEIRA MICROEMPREENDEDOR INDIVIDUAL

FACULDADE DE DIREITO DO SUL DE MINAS RENATA ELIAS DE OLIVEIRA MICROEMPREENDEDOR INDIVIDUAL (MEI) POUSO ALEGRE-MG 2015 FACULDADE DE DIREITO DO SUL DE MINAS RENATA ELIAS DE OLIVEIRA MICROEMPREENDEDOR INDIVIDUAL

Jatobá GOVERNO MUNICIPAL. Construindo com você RELATÓRIO DO CONTROLE INTERNO

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

Regime de Tributação de Imposto de Renda

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

C,T&I e a Defesa Nacional: a Visão da Indústria

C, T & I e a Defesa Nacional: A visão da indústria C,T&I e a Defesa: a visão da indústria A indústria e a Defesa Nacional Os desafios de C,T&I no País e a visão da CNI para a Política de Inovação Os desafios

C, T & I e a Defesa Nacional: A visão da indústria C,T&I e a Defesa: a visão da indústria A indústria e a Defesa Nacional Os desafios de C,T&I no País e a visão da CNI para a Política de Inovação Os desafios

3º QUADRIMESTRE 2011 28/02/2012

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

Senado Federal Brasília/DF

SISTEMA TRIBUTÁRIO BRASILEIRO Competitividade Externa R E I D I Senado Federal Brasília/DF Junho de 2011 Como avançar com a desoneração das exportações? Desonerações existentes Diversos tributos já se

SISTEMA TRIBUTÁRIO BRASILEIRO Competitividade Externa R E I D I Senado Federal Brasília/DF Junho de 2011 Como avançar com a desoneração das exportações? Desonerações existentes Diversos tributos já se

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 1.1.1.1.1.01.00 CAIXA D S P F NIS B NENC S N S 1.1.1.1.1.02.00 CONTA ÚNICA D S P F NIS B NENC S N S

NAT. 1.0.0.0.0.00.00 ATIVO N 1.1.0.0.0.00.00 ATIVO CIRCULANTE N 1.1.1.0.0.00.00 CAIXA E EQUIVALENTES DE CAIXA N 1.1.1.1.0.00.00 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL N 1.1.1.1.1.00.00 CAIXA E

NAT. 1.0.0.0.0.00.00 ATIVO N 1.1.0.0.0.00.00 ATIVO CIRCULANTE N 1.1.1.0.0.00.00 CAIXA E EQUIVALENTES DE CAIXA N 1.1.1.1.0.00.00 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL N 1.1.1.1.1.00.00 CAIXA E

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais - Brasil Referência 2000. Nota Metodológica nº 24

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota Metodológica nº 24 Tabelas Comparativas (versão para informação e comentários)

DIRETORIA DE PESQUISAS - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota Metodológica nº 24 Tabelas Comparativas (versão para informação e comentários)

ESTRUTURA TARIFÁRIA DA CAGECE

ESTRUTURA TARIFÁRIA DA CAGECE O modelo tarifário da Cagece leva em consideração os custos dos serviços de água e esgoto e uma parcela destinada a investimentos. Estes custos são representados pelas despesas

ESTRUTURA TARIFÁRIA DA CAGECE O modelo tarifário da Cagece leva em consideração os custos dos serviços de água e esgoto e uma parcela destinada a investimentos. Estes custos são representados pelas despesas

Exportação Como calcular o preço de exportação

Exportação Como calcular o preço de exportação O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica

Exportação Como calcular o preço de exportação O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica

Prioridade à Justiça Tributária

1 Prioridade à Justiça Tributária Amir Khair 1 Justiça Tributária Dominou na discussão da reforma tributária a simplificação do sistema de tributos, passando a idéia de que isso iria acarretar a diminuição

1 Prioridade à Justiça Tributária Amir Khair 1 Justiça Tributária Dominou na discussão da reforma tributária a simplificação do sistema de tributos, passando a idéia de que isso iria acarretar a diminuição

Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

Lucratividade ou Rentabilidade

Lucratividade ou Rentabilidade Qual é a diferença e porque isto é importante? Apesar de serem dois indicadores simples, conhecer a Lucratividade e Rentabilidade do negócio é indispensável para qualquer

Lucratividade ou Rentabilidade Qual é a diferença e porque isto é importante? Apesar de serem dois indicadores simples, conhecer a Lucratividade e Rentabilidade do negócio é indispensável para qualquer

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico?

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

Como abrir uma empresa?

Disciplina- Novos Negócios FONTES: 1- http://www.sebrae-rs.com.br/areaatuacao/empreendedorismo/setores/7-passos-para-abrir-minhaempresa/314.aspx 2- Entrevista com um contador 3- Boa Ideia! E Agora? 1.Situação

Disciplina- Novos Negócios FONTES: 1- http://www.sebrae-rs.com.br/areaatuacao/empreendedorismo/setores/7-passos-para-abrir-minhaempresa/314.aspx 2- Entrevista com um contador 3- Boa Ideia! E Agora? 1.Situação

Seguridade Social na Conjuntura Atual

Universidade de Brasília (UnB) Instituto de Ciências Humanas (IH) Departamento de Serviço Social (SER) Programa de pós-graduação em Política Social Grupo de Estudos e Pesquisas sobre Seguridade Social

Universidade de Brasília (UnB) Instituto de Ciências Humanas (IH) Departamento de Serviço Social (SER) Programa de pós-graduação em Política Social Grupo de Estudos e Pesquisas sobre Seguridade Social

Ministério das Finanças

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Plano Integrado de Capacitação de Recursos Humanos para a Área da Assistência Social CAPACITAÇÃO CONSELHEIROS MUNICIPAIS.

CAPACITAÇÃO CONSELHEIROS MUNICIPAIS Maio/2010 1º Dia PROGRAMAÇÃO 08h00 às 09h00 - Credenciamento 09h00 às 09h30 Abertura Boas vindas! 09h30 às 10h15 Exposição dialogada: Retrospectiva Luta por Direitos

CAPACITAÇÃO CONSELHEIROS MUNICIPAIS Maio/2010 1º Dia PROGRAMAÇÃO 08h00 às 09h00 - Credenciamento 09h00 às 09h30 Abertura Boas vindas! 09h30 às 10h15 Exposição dialogada: Retrospectiva Luta por Direitos

Gestão Tributária do Capital de Giro. Sandna Sanny

Gestão Tributária do Capital de Giro Sandna Sanny Janeiro/2013 Definições preliminares O que é Tributo? É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

Gestão Tributária do Capital de Giro Sandna Sanny Janeiro/2013 Definições preliminares O que é Tributo? É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008

2007/2008") Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008 José Roberto Afonso CAE Subcomissão Tributária, Brasília, 3/5/2011 Opiniões exclusivamente pessoais. 1 Breve histórico 1965/67: criado

Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008 José Roberto Afonso CAE Subcomissão Tributária, Brasília, 3/5/2011 Opiniões exclusivamente pessoais. 1 Breve histórico 1965/67: criado

RAT x FAP Lei 10666/2003, art. 10 Decretos 6042 e 6257, de 2007

RAT x FAP Lei 10666/2003, art. 10 Decretos 6042 e 6257, de 2007 1 Lei 10.666/2003 artigo 10 (RAT x FAP) A alíquota de contribuição de 1%, 2% ou 3%; destinada ao financiamento do benefício de aposentadoria

RAT x FAP Lei 10666/2003, art. 10 Decretos 6042 e 6257, de 2007 1 Lei 10.666/2003 artigo 10 (RAT x FAP) A alíquota de contribuição de 1%, 2% ou 3%; destinada ao financiamento do benefício de aposentadoria

GESTÃO FINANCEIRA NAS FREGUESIAS DA REGIÃO CENTRO. A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro.

GESTÃO FINANCEIRA A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro NAS FREGUESIAS DA REGIÃO CENTRO CCDRCentro 2011 Matriz da acção de formação O MODELO FINANCEIRO DAS FREGUESIAS

GESTÃO FINANCEIRA A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro NAS FREGUESIAS DA REGIÃO CENTRO CCDRCentro 2011 Matriz da acção de formação O MODELO FINANCEIRO DAS FREGUESIAS

Coordenação-Geral de Política Tributária

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de BRASÍLIA ABRIL SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADOR-GERAL

RECEITA FEDERAL Coordenação-Geral de Política Tributária Análise da Arrecadação das Receitas Federais Março de BRASÍLIA ABRIL SECRETÁRIO DA RECEITA FEDERAL Jorge Antônio Deher Rachid COORDENADOR-GERAL

APRESENTAÇÃO

APRESENTAÇÃO Prefeitura de Itápolis, em continuidade ao trabalho de modernização na gestão pública tributária, priorizando a orientação ao cidadão, ao invés dos instrumentos punitivos e repressivos, e

APRESENTAÇÃO Prefeitura de Itápolis, em continuidade ao trabalho de modernização na gestão pública tributária, priorizando a orientação ao cidadão, ao invés dos instrumentos punitivos e repressivos, e

2 PANORAMA ECONÔMICO E JURÍDICO: PERSPECTIVAS PARA A INDÚSTRIA DA CONSTRUÇÃO 2016

2 PANORAMA ECONÔMICO E JURÍDICO: PERSPECTIVAS PARA A INDÚSTRIA DA CONSTRUÇÃO 2016 VISÃO ATUAL DA TRIBUTAÇÃO NO BRASIL: - Aumento exponencial da Carga Tributária, especialmente sobre o consumo e não sobre

2 PANORAMA ECONÔMICO E JURÍDICO: PERSPECTIVAS PARA A INDÚSTRIA DA CONSTRUÇÃO 2016 VISÃO ATUAL DA TRIBUTAÇÃO NO BRASIL: - Aumento exponencial da Carga Tributária, especialmente sobre o consumo e não sobre

GOVERNO MUNICIPAL DE HORIZONTE 01/03/2010 A 30/04/2010

GOVERNO MUNICIPAL DE HORIZONTE 01/03/2010 A 30/04/2010 CONSOLIDADO Adendo III Anexo 2, da Lei nº 4320, de 17/03/64. (Portaria SOF nº 8, de 04/02/85) Em R$ 1,00 ASPEC RECEITA SEGUNDO AS CATEGORIAS ECONÔMICAS

GOVERNO MUNICIPAL DE HORIZONTE 01/03/2010 A 30/04/2010 CONSOLIDADO Adendo III Anexo 2, da Lei nº 4320, de 17/03/64. (Portaria SOF nº 8, de 04/02/85) Em R$ 1,00 ASPEC RECEITA SEGUNDO AS CATEGORIAS ECONÔMICAS

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

SUMÁRIO Capítulo 1 Seguridade Social e a Previdência Social

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

O Serviço Civil e a Construção do Futuro EVELYN LEVY. IV Fórum da Reforma do Estado - São Paulo Set. 2005

O Serviço Civil e a Construção do Futuro EVELYN LEVY A Importância de Serviço Civil Estruturado Bens e Serviços Públicos Governança Reforma da Política Econômica Gasto Público Sustentabilidade Fiscal Fonte:

O Serviço Civil e a Construção do Futuro EVELYN LEVY A Importância de Serviço Civil Estruturado Bens e Serviços Públicos Governança Reforma da Política Econômica Gasto Público Sustentabilidade Fiscal Fonte:

Sumário. Questões CAPÍTULOS I E II... 43 1. Questões comentadas... 43 2. Questões de concurso... 47

Sumário APRESENTAÇÃO DA COLEÇÃO... 11 Capítulo I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 13 1. Breve introdução ao Direito Tributário... 13 2. Tributo... 14 3. Espécies tributárias... 16 3.1. Impostos...

Sumário APRESENTAÇÃO DA COLEÇÃO... 11 Capítulo I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 13 1. Breve introdução ao Direito Tributário... 13 2. Tributo... 14 3. Espécies tributárias... 16 3.1. Impostos...

EMENDA à PEC Nº 233, DE 2008 ADITIVA. Inclua-se o seguinte novo 3º ao art. 6º da PEC nº 233, de 2008: Art. 6º...

EMENDA à PEC Nº 233, DE 2008 ADITIVA Inclua-se o seguinte novo 3º ao art. 6º da PEC nº 233, de 2008: Art. 6º......... 3º O percentual a que se refere o art. 159, I, c, 1, da Constituição, quando fixado

EMENDA à PEC Nº 233, DE 2008 ADITIVA Inclua-se o seguinte novo 3º ao art. 6º da PEC nº 233, de 2008: Art. 6º......... 3º O percentual a que se refere o art. 159, I, c, 1, da Constituição, quando fixado

Demanda. A curva de Demanda. Material 2

Material 2 Microeconomia Gilmar Ferreira Abril 2010 Demanda Oferta Equilíbrio de Mercado Elasticidade Excedente Concorrência Perfeita Monopólio Monopólio natural Impostos Demanda Lei da Demanda: preços

Material 2 Microeconomia Gilmar Ferreira Abril 2010 Demanda Oferta Equilíbrio de Mercado Elasticidade Excedente Concorrência Perfeita Monopólio Monopólio natural Impostos Demanda Lei da Demanda: preços

ENASE 2007 TRANSMISSÃO DE ENERGIA: CENÁRIO ATUAL E EVOLUÇÃO DA REGULAÇÃO

ENASE 2007 A EXPANSÃO DA OFERTA E A SEGURANÇA DO ABASTECIMENTO TRANSMISSÃO DE ENERGIA: CENÁRIO ATUAL E EVOLUÇÃO DA REGULAÇÃO SETEMBRO DE 2007 SEGMENTO DA TRANSMISSÃO Dois mundos: Expansão / novas instalações

ENASE 2007 A EXPANSÃO DA OFERTA E A SEGURANÇA DO ABASTECIMENTO TRANSMISSÃO DE ENERGIA: CENÁRIO ATUAL E EVOLUÇÃO DA REGULAÇÃO SETEMBRO DE 2007 SEGMENTO DA TRANSMISSÃO Dois mundos: Expansão / novas instalações

AULA DE 20/08/15 HI FG OT CT

AULA DE 20/08/15 3. RELAÇÃO JURÍDICO-TRIBUTÁRIO HI FG OT CT HI = hipótese de incidência FG = fato gerador OT = obrigação tributária CT = crédito tributário 3.1. Hipótese de Incidência Momento abstrato,

AULA DE 20/08/15 3. RELAÇÃO JURÍDICO-TRIBUTÁRIO HI FG OT CT HI = hipótese de incidência FG = fato gerador OT = obrigação tributária CT = crédito tributário 3.1. Hipótese de Incidência Momento abstrato,

Lei 9.795/2009 estabeleceu valores do IPTU de 2010 e 2011

IPTU 2016 Lei 9.795/2009 estabeleceu valores do IPTU de 2010 e 2011 Reajustes do IPTU pelo IPCA-E/IBGE A partir de 2012 o IPTU é reajustado com base no IPCA-E/IBGE IPTU/2016 reajustado pelo IPCA-E 2015

IPTU 2016 Lei 9.795/2009 estabeleceu valores do IPTU de 2010 e 2011 Reajustes do IPTU pelo IPCA-E/IBGE A partir de 2012 o IPTU é reajustado com base no IPCA-E/IBGE IPTU/2016 reajustado pelo IPCA-E 2015

Subsecretaria de Contabilidade Pública. O contexto atual do processo de convergência da contabilidade aplicada ao setor público

Subsecretaria de Contabilidade Pública O contexto atual do processo de convergência da contabilidade aplicada ao setor público Nova Contabilidade Pública = Registro Integral do Patrimônio Público (Contabilidade

Subsecretaria de Contabilidade Pública O contexto atual do processo de convergência da contabilidade aplicada ao setor público Nova Contabilidade Pública = Registro Integral do Patrimônio Público (Contabilidade

TABELA DE CODIFICAÇÃO DAS RECEITAS VÁLIDO A PARTIR DE 2015

1000.00.00 Receitas Correntes Sintética 1100.00.00 Receita Tributária Sintética 1110.00.00 Impostos Sintética 1112.00.00 Impostos sobre o Patrimônio e a Renda Sintética 1112.01.00 ITR - Imposto sobre a

1000.00.00 Receitas Correntes Sintética 1100.00.00 Receita Tributária Sintética 1110.00.00 Impostos Sintética 1112.00.00 Impostos sobre o Patrimônio e a Renda Sintética 1112.01.00 ITR - Imposto sobre a

UM OUTRO AJUSTE É POSSÍVEL!

UM OUTRO AJUSTE É POSSÍVEL! Dão Real Pereira dos Santos* Em 2011, em meio à crise internacional, vários milionários franceses, estimulados pelas declarações do então terceiro homem do mundo, o norte-americano

UM OUTRO AJUSTE É POSSÍVEL! Dão Real Pereira dos Santos* Em 2011, em meio à crise internacional, vários milionários franceses, estimulados pelas declarações do então terceiro homem do mundo, o norte-americano

AS ATIVIDADES FINANCEIRAS DO ESTADO. Papel do ESTADO 3 Pressupostos Papel do Cidadão

AS ATIVIDADES FINANCEIRAS DO ESTADO Papel do ESTADO 3 Pressupostos Papel do Cidadão O ESTADO Com o nascimento do Estado os cidadãos cedem Povo, parte Território da sua Liberdade Governo em troca da Povo,

AS ATIVIDADES FINANCEIRAS DO ESTADO Papel do ESTADO 3 Pressupostos Papel do Cidadão O ESTADO Com o nascimento do Estado os cidadãos cedem Povo, parte Território da sua Liberdade Governo em troca da Povo,

INSTRUÇÃO NORMATIVA N.º 005/2014 EXCLUSÃO DE TRECHOS RODOVIÁRIOS PELO SISTEMA RODOVIÁRIO ESTADUAL

SISTEMA INTEGRADO DE GESTÃO DA SECRETARIA DE ESTADO DE INFRAESTRUTURA E LOGÍSTICA GESTÃO DE PLANOS E PROGRAMAS DE INFRAESTRUTURA E LOGÍSTICA MODAL RODOVIÁRIO INSTRUÇÃO NORMATIVA N.º 005/2014 EXCLUSÃO DE

SISTEMA INTEGRADO DE GESTÃO DA SECRETARIA DE ESTADO DE INFRAESTRUTURA E LOGÍSTICA GESTÃO DE PLANOS E PROGRAMAS DE INFRAESTRUTURA E LOGÍSTICA MODAL RODOVIÁRIO INSTRUÇÃO NORMATIVA N.º 005/2014 EXCLUSÃO DE

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

TRANSPARÊNCIA E CONTROLE SOCIAL

TRANSPARÊNCIA E CONTROLE SOCIAL Julival Silva Rocha Auditor do TCEPA ESPÍRITO Rui Barbosa (O Justo e a Justiça Política) Julgamento de Jesus Cristo; O Direito daquela época já não se contentava com a mera

TRANSPARÊNCIA E CONTROLE SOCIAL Julival Silva Rocha Auditor do TCEPA ESPÍRITO Rui Barbosa (O Justo e a Justiça Política) Julgamento de Jesus Cristo; O Direito daquela época já não se contentava com a mera

Contabilidade Aplicada ao Setor Público Analista de Planejamento e Orçamento/MP

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA Ope Legis Consultoria Empresarial RECEITA BRUTA COMÉRCIO VAREJISTA Governo desloca a contribuição previdenciária patronal sobre a folha

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA Ope Legis Consultoria Empresarial RECEITA BRUTA COMÉRCIO VAREJISTA Governo desloca a contribuição previdenciária patronal sobre a folha

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

PLANO DE CONTAS DO ESTADO DE GOIÁS

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

RISCO DE CRÉDITO PESSOA FÍSICA

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

O FUNDEF E O PROFESSOR

1. O QUE É O FUNDEF? O FUNDEF E O PROFESSOR O FUNDEF foi criado para garantir uma subvinculação dos recursos da educação para o Ensino Fundamental, bem como para assegurar melhor distribuição desses recursos.

1. O QUE É O FUNDEF? O FUNDEF E O PROFESSOR O FUNDEF foi criado para garantir uma subvinculação dos recursos da educação para o Ensino Fundamental, bem como para assegurar melhor distribuição desses recursos.

Taís Laporta Do G1, em São Paulo 14/01/2016

20 estados e DF sobem ICMS no país. Veja quais impostos aumentaram Com cofres vazios, estados e capitais elevaram alíquotas de tributos. Governo federal elevou IPI e acabou com isenção de remessas ao exterior.

20 estados e DF sobem ICMS no país. Veja quais impostos aumentaram Com cofres vazios, estados e capitais elevaram alíquotas de tributos. Governo federal elevou IPI e acabou com isenção de remessas ao exterior.

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos