Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP

|

|

|

- Levi Dinis da Fonseca

- 7 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Seminário Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: José Sérgio Fernandes de Mattos O conteúdo desta apostila é de inteira responsabilidade do autor (a). Junho 2013 Acesso gratuito pelo portal do CRC SP

2 Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP. Classificação das Empresas: O quadro abaixo resume as características essenciais dos tipos de empresas mais comuns no Brasil. Fonte: PORTAL DO EMPREENDEDOR

3 Classificação das Empresas: Outras Naturezas Jurídicas 1. Sociedade Anônima 2. Cooperativas 3. Consórcio 4. Sociedades estrangeiras 5. Grupo de Sociedades 6. Sociedade em Nome Coletivo 7. Sociedade em Comandita Simples 8. Sociedade em Comandita por Ações Classificação tributária das Empresas: Lucro Real (anual ou trimestral); Lucro Presumido; ou

4 Compartilhamento de informações entre os entes federativos Inteligência Fiscal Sistema Público de Escrituração Digital: Objetivos: 1. Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais. 2. Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. 3. Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica.

5 Vinculação do CNAE para fins de apuração dos Impostos e Contribuições A CNAE é o instrumento de padronização nacional dos códigos de atividade econômica e dos critérios de enquadramento utilizados pelos diversos órgãos da Administração Tributária do país. Trata-se de um detalhamento da CNAE Classificação Nacional de Atividades Econômicas, aplicada a todos os agentes econômicos que estão engajados na produção de bens e serviços. Na Secretaria da Receita Federal, a CNAE é um código a ser informado na Ficha Cadastral de Pessoa Jurídica (FCPJ) que alimentará o Cadastro Nacional de Pessoa Jurídica/CNPJ. Vinculação da forma de tributação a apuração dos impostos e contribuições A CNAE - Instrumento de padronização nacional dos códigos de atividade econômica e dos critérios de enquadramento utilizados pelos diversos órgãos da Administração Tributária do país. A NCM - NOMENCLATURA COMUM DO MERCOSUL. A Lista de Serviços Lei Complementar 116/2003. A NBS - Nomenclatura Brasileira de Serviços, Intangíveis e outras Operações que Produzam Variações no Patrimônio.

que alimentará o Cadastro Nacional de Pessoa Jurídica/CNPJ.")

6 Vinculação da classificação do IPI - para fins de apuração das contribuições ao INSS sobre a receita bruta Plano Brasil Maior (PBM) - Desoneração da folha de pagamento - INSS patronal - Serviços de TI/TIC; setor hoteleiro, de construção civil e de varejo; transporte de carga e passageiros; dentre outros. Até algumas empresas (prestadoras de serviços e fabricantes) terão a Contribuição Previdenciária Patronal (CPP) de 20% substituída pela contribuição incidente sobre o valor da receita bruta, excluídas as deduções legais permitidas, conforme prevê a Lei nº /2011.

terão a Contribuição Previdenciária Patronal (CPP) de 20% substituída pela")

7 Apresentação A DCTF Mensal 2.5 tem por finalidade permitir ao declarante o preenchimento, validação do conteúdo e gravação da Declaração de Débitos e Créditos Tributários Federais DCTF para entrega à Secretaria da Receita Federal do Brasil - RFB, com períodos de apuração ocorridos a partir do ano de O programa efetua cálculos, transportes e associa créditos aos débitos declarados, tornando rápido e seguro o preenchimento da declaração. Cadastro A pessoa jurídica deve posicionar e acionar o cursor sobre a ficha desejada. 1. Dados Iniciais 2. Dados Cadastrais do Estabelecimento Matriz 3. Dados dos Responsáveis pela Pessoa Jurídica

8 Cadastro Débitos / Créditos São apresentados no Painel de Seleção os seguintes grupos de impostos e contribuições: IRPJ, IRRF, IPI, IOF, CSLL, PIS/Pasep, Cofins, CPMF, Cide, RET/Pagamento Unificado de Tributos, Contribuições Sociais Retidas na Fonte CSRF, Contribuições Sociais e Imposto de Renda Retidos na Fonte COSIRF e Contribuições Previdenciárias.

9 Débitos / Créditos Trimestre Anterior Deve ser selecionada pela pessoa jurídica que tenha optado, em conformidade com a legislação, pelo pagamento em quotas do total ou parte dos débitos apurados e informados na DCTF Mensal do último mês do trimestre anterior. Exemplo: A pessoa jurídica que optou pelo pagamento do IRPJ e da CSLL relativos ao 4º trimestre de 2007, em duas ou três quotas, deve utilizar, na DCTF do mês de março de 2008, as fichas da Pasta Trimestre Anterior para informar o valor do débito e os respectivos créditos.

10 Trimestre Anterior Resumo São visualizados no Painel de Seleção os resumos das seguintes pastas: - "Débitos/Créditos"; - "Trimestre Anterior". A Ficha - Resumo dos Débitos/Créditos" apresenta um consolidado dos valores de débitos e créditos informados na DCTF e contém um quadro com os seguintes itens: Grupo de Tributo, Débitos Apurados, Créditos Vinculados, Saldo a Pagar e Saldo a Pagar em Quotas. A Ficha - Resumo dos Débitos/Créditos do Trimestre Anterior" apresenta o resumo relativo aos débitos e créditos do trimestre anterior com a opção para pagamento do saldo a pagar do débito em quotas e contém as seguintes informações: Grupo de Tributo, Débitos Apurados, Créditos Vinculados aos Débitos, Créditos Vinculados às Quotas e Saldo a Pagar.

11 Resumo

12 Cadastro - Dados Iniciais - Dados Cadastrais - Dados do Representante e do Responsável - Cadastro de Produtos Sujeitos a Alíquotas Diferenciadas - Cadastro de Produtos Sujeitos a Alíquotas Diferenciadas - Substituto Tributário - Cadastro de Produtos Sujeitos a Alíquotas por Unidade de Medida - Cadastro de Produtos Sujeitos a Alíquotas por Unidade de Medida - Substituto Tributário

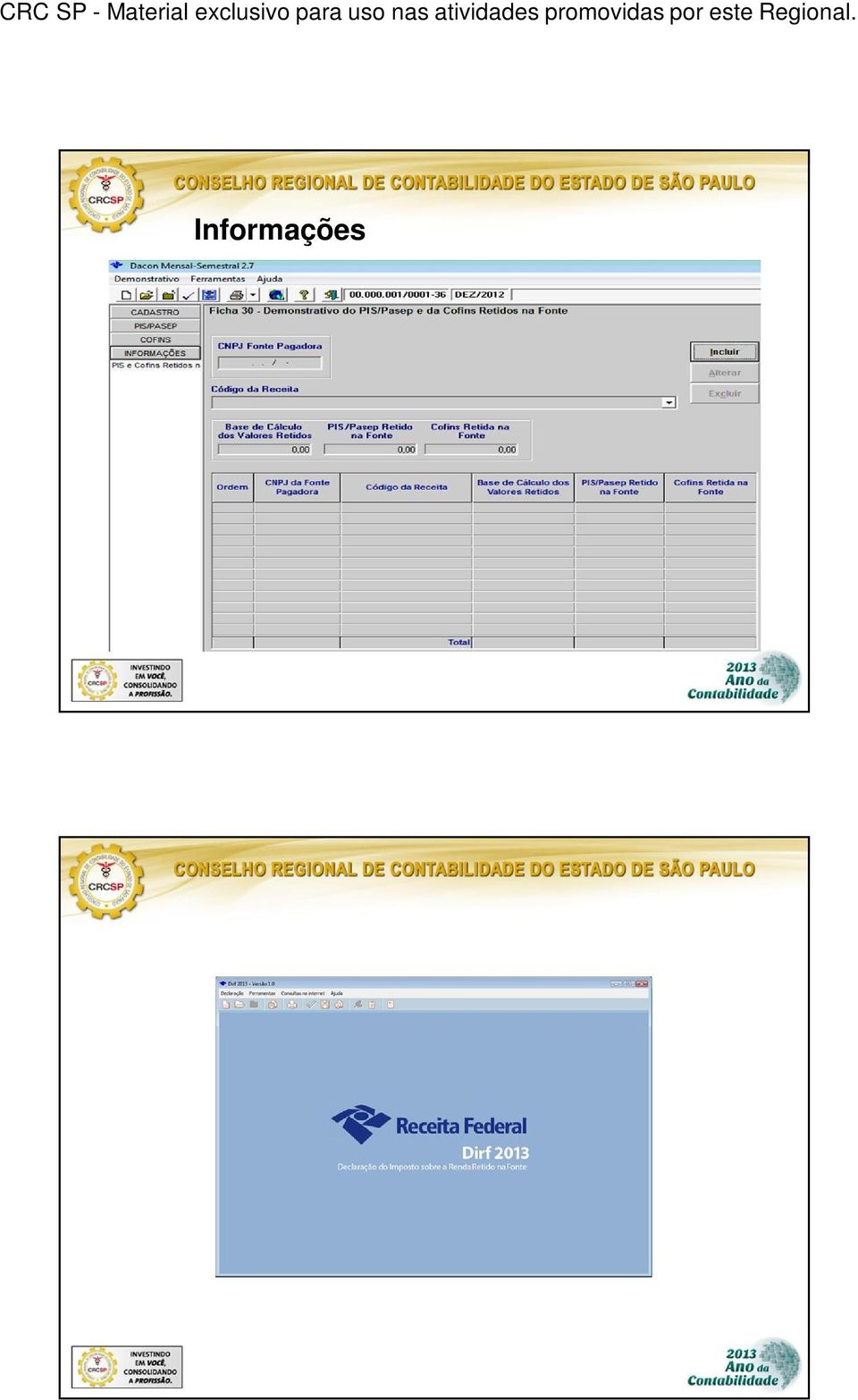

13 PIS/Pasep Cofins

14 Informações

15 DIRF Declaração do Imposto sobre a Renda na Fonte Informações

16 Beneficiário Plano privado de assistência médica à saúde coletivo empresarial

17 Instrução Normativa RFB nº 1.344/2013 Regime tributário escolhido para 2012: 1) Lucro Presumido apuração trimestral do IRPJ e CSLL com base na presunção do lucro por atividade. 1) A base da receita poderá ser reconhecida pelo regime de caixa ou competência. 2) Lucro Real apuração trimestral ou anual do IRPJ e CSLL com base na Escrita Contábil, ajustada às regras fiscais do regulamento do RIR Decreto nº 3.000, de

A base da receita poderá ser reconhecida pelo regime de caixa ou competência.")

18 Escrituração Contábil: 1) A empresa deverá apresentar os lançamentos da contabilidade societária que foram efetuados utilizando os novos critérios introduzidos pela Lei /07 e pelos artigos 37 e 38 da Lei /09 e com a escrituração contábil de acordo com o porte da empresa: 1) Leis /2007 e /2009 NBC - CTG Resolução CFC nº /09; 2) CPC-PME CFC - NBC TG 1000 Resoluções nº /09, nº /10 e nº /10. 3) Resolução CFC nº 1.418/ ITG Modelo Contábil para Microempresa e Empresa de Pequeno Porte. Escrituração Contábil: 2) Em relação a estes mesmos lançamentos contábeis, a empresa deverá efetuar os lançamentos utilizando os métodos e critérios contábeis aplicáveis à legislação tributária vigentes em 31/12/2007: 1) Fcont - Controle Fiscal Contábil de Transição, para empresas no regime do Lucro Real; 2) Ajustes nas bases que determinam a presunção do Lucro Presumido ou Arbitrado. 3) Escrita do Lalur, empresas no regime do Lucro Real.

Em relação a estes mesmos lançamentos contábeis, a empresa deverá efetuar os lançamentos utilizando os métodos e critérios contábeis aplicáveis à legislação tributária")

19 Malha fiscal para as pessoas jurídicas: 3) Cruzamento de Informações: 1) Retenções tributárias conferidas com os seus respectivos informes de rendimentos; 2) Pagamento de tributos confessados em DCTF e GFIP; 3) Arquivos Digitais entregues conforme o caso, principalmente, EFD e ECD do (ambiente SPED).

20

21

22

23

24

25 Bibliografia Aplicativos DCTF, DACON, DIPJ, DIRF. Tópicos abordados: Classificação das Empresas; Classificação tributária das Empresas; Compartilhamento de informações entre os entes federativos; Vinculação do CNAE para fins de apuração dos Impostos e Contribuições; Vinculação da forma de tributação a apuração dos impostos e contribuições; Vinculação da classificação do IPI - para fins de apuração das contribuições ao INSS sobre a receita bruta; Vinculação do CFOP - para fins de apuração dos impostos e contribuições federais; Analise das operações da empresa com vistas a avaliar como preencher os demonstrativos - DCTF- DACON - DIPJ-DIRF; Retenções na fonte - abordagem para fins de preenchimento da DCTF/DIRF demonstrativos - DCTF - DACON - DIRF - DIPJ; No decorrer da palestra serão apresentadas diretamente do programa gerador de cada uma delas, telas que julgamos integradas ao objetivo principal da palestra. CONTATO: desenvolvimento@crcsp.org.br

Desoneração da Folha de Pagamento - Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

Palestra. DIPJ - Lucro Presumido - Atualização 2012. Maio 2012. Elaborado por: Maria Rosângela da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Boletim Técnico. : Dados

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012.

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

expert PDF Trial Aplicação Prática: Principais Aspectos para o fechamento das Demonstrações Contábeis (Roteiro para o Encerramento do Exercício)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

Agenda Tributária: de 12 a 18 de maio de 2016

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Arquivos Digitais nas Instituições

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

ÍNDICE. 1. Tabela Progressiva - a partir de Abril/2015... 2. 2. Exemplos Práticos... 3. 2.1. Declarante 1 Empregador pessoa física...

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013 Até dia Obrigação 5 IRRF 6 Salário de Maio/2013 FGTS Dacon Histórico ocorridos no período de 21 a 31.05.2013, incidente sobre rendimentos de (art. 70,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013 Até dia Obrigação 5 IRRF 6 Salário de Maio/2013 FGTS Dacon Histórico ocorridos no período de 21 a 31.05.2013, incidente sobre rendimentos de (art. 70,

esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 )

") O que é o? esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 ) É um projeto do governo federal que vai unificar o envio de informações

O que é o? esocial Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (Decreto nº 8.373, 11/12/2014 ) É um projeto do governo federal que vai unificar o envio de informações

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA - Lei 12.546/2011 DESONERAÇÃO DA FOLHA DE PAGAMENTOS NO SETOR DA CONSTRUÇÃO CIVIL LEI 13.

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA - Lei 12.546/2011 DESONERAÇÃO DA FOLHA DE PAGAMENTOS NO SETOR DA CONSTRUÇÃO CIVIL LEI 13.161/2015 Conceito A desoneração da folha de pagamento consiste

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA - Lei 12.546/2011 DESONERAÇÃO DA FOLHA DE PAGAMENTOS NO SETOR DA CONSTRUÇÃO CIVIL LEI 13.161/2015 Conceito A desoneração da folha de pagamento consiste

(3.3.3.1) - Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.

- Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.") Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

Palestra. IRPF - Malha Fina - Cuidados Especiais (Cruzamento de Informações Contábeis e Pessoa Física) Abril 2013. Elaborado por: Alexandre Di Pietra

Abril 2013. Elaborado por: Alexandre Di Pietra") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 46 - Data 5 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. CONSTRUÇÃO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 46 - Data 5 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. CONSTRUÇÃO

Novembro/ 2013. Santa Catarina Arquivo Eletrônico Scanc; Federal Rio Grande do Sul Santa Catarina. Rio Grande do Sul Santa Catarina São Paulo.

Novembro/ 2013 01 Arquivo Eletrônico Scanc; 04 05 IRRF; IOF; APRENDIZAGEM NÚMERO DE MATRÍCULAS NOVAS; GIA/Água Natural; Arquivo Eletrônico Scanc; ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

Novembro/ 2013 01 Arquivo Eletrônico Scanc; 04 05 IRRF; IOF; APRENDIZAGEM NÚMERO DE MATRÍCULAS NOVAS; GIA/Água Natural; Arquivo Eletrônico Scanc; ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Relatório. Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2013

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2013 Até dia Obrigação 5 IRRF Histórico ocorridos no período de 21 a 31.07.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005):

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2013 Até dia Obrigação 5 IRRF Histórico ocorridos no período de 21 a 31.07.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005):

Coordenação-Geral de Tributação

Fls. 13 12 Coordenação-Geral de Tributação Solução de Consulta nº 41 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CPRB. CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 13 12 Coordenação-Geral de Tributação Solução de Consulta nº 41 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CPRB. CONTRIBUIÇÃO PREVIDENCIÁRIA

Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

Capítulo XXVII - EFD-Contribuições 2016

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XXVII - EFD-Contribuições 2016 001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XXVII - EFD-Contribuições 2016 001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

Tributos Incidentes sobre o Resultado

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

Guia de Procedimentos Bloco C (SPED PIS/COFINS) Introdução... 2

Introdução... 2") Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentações > Sócios Plano de Contas 4) Cadastro > Plano de Contas > Plano de Contas Contábil

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentações > Sócios Plano de Contas 4) Cadastro > Plano de Contas > Plano de Contas Contábil

INTERNALIZAÇÃO DO EFD-CONTRIBUIÇÕES NOS CLIENTES DE UM ESCRITÓRIO CONTÁBIL

INTERNALIZAÇÃO DO EFD-CONTRIBUIÇÕES NOS CLIENTES DE UM ESCRITÓRIO CONTÁBIL Náthali Baldissera 1 Diana de Almeida e Silva Stedile 2 INTRODUÇÃO Esta pesquisa apresenta como tema central a internalização

INTERNALIZAÇÃO DO EFD-CONTRIBUIÇÕES NOS CLIENTES DE UM ESCRITÓRIO CONTÁBIL Náthali Baldissera 1 Diana de Almeida e Silva Stedile 2 INTRODUÇÃO Esta pesquisa apresenta como tema central a internalização

expert PDF Trial e-social - SPED Reestruturando o DP das Empresas Apoio Elaborado por: Dante Barini Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IN RFB 1.009/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

Maio/2012. IR-Fonte IOF. Salários. FGTS Fundo de Garantia por Tempo de Serviço. CAGED Cadastro Geral de Empregados e Desempregados

Maio/2012 IR-Fonte IOF Salários FGTS Fundo de Garantia por Tempo de Serviço CAGED Cadastro Geral de Empregados e Desempregados GFIP Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações

Maio/2012 IR-Fonte IOF Salários FGTS Fundo de Garantia por Tempo de Serviço CAGED Cadastro Geral de Empregados e Desempregados GFIP Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações

SOFOLHA INFORMÁTICA LTDA CONSULTORIA TRIBUTÁRIA. FCONT 2011 Ano Base 2010

FCONT 2011 Ano Base 2010 Devido as alterações promovidas pelo Ato Declaratório Executivo Cofis nº 31, de 2 de setembro de 2011, veja a seguir um passo a passo das informações disponibilizadas pelo SOCONTAB

FCONT 2011 Ano Base 2010 Devido as alterações promovidas pelo Ato Declaratório Executivo Cofis nº 31, de 2 de setembro de 2011, veja a seguir um passo a passo das informações disponibilizadas pelo SOCONTAB

Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED)

") Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº, DE DE DE 2005 Estabelece metodologia de cálculo para as concessionárias, permissionárias e autorizadas de distribuição adicionarem à tarifa

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº, DE DE DE 2005 Estabelece metodologia de cálculo para as concessionárias, permissionárias e autorizadas de distribuição adicionarem à tarifa

Escrituração Contábil Digital (ECD) Ano Calendário 2015

Ano Calendário 2015") Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Formas Jurídicas de Constituição

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 58 - Data 18 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS SUSPENSÃO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 58 - Data 18 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS SUSPENSÃO

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

SPED Contábil. Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante

SPED Contábil Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante O que é? Como o próprio nome diz: Sistema Público de Escrituração Digital. O SPED Contábil, ou ECD, foi

SPED Contábil Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante O que é? Como o próprio nome diz: Sistema Público de Escrituração Digital. O SPED Contábil, ou ECD, foi

03/03/2010 - Quarta-feira. 10/03/2010 - Quarta-feira. 15/03/2010 - Segunda-feira

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA OUTUBRO DE 2013. c) multa ou qualquer vantagem por rescisão de contratos.

multa ou qualquer vantagem por rescisão de contratos.") Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA OUTUBRO DE 2013 Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 30.09.2013,

Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA OUTUBRO DE 2013 Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 30.09.2013,

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES. PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

Atualização de Folders: Produtor Rural Pessoa Física (Contribuinte Individual)

") Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015

News Consultoria, treinamento para gestão administrativa e e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

SIMPLES NACIONAL mediante documento único de arrecadação

Edinando Brustolin SIMPLES NACIONAL Lei Complementar nº 123/06: Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Edinando Brustolin SIMPLES NACIONAL Lei Complementar nº 123/06: Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Folhamatic Contábil. Versão 2.60 Agosto 2015. Módulo SPED ECF

1 Caro Cliente, Nesta versão foram disponibilizadas as seguintes inovações: Módulo SPED ECF 1 ECF Escrituração Contábil Fiscal Em atendimento a Instrução Normativa RFB nº 1.422/2013 e o Ato Declaratório

1 Caro Cliente, Nesta versão foram disponibilizadas as seguintes inovações: Módulo SPED ECF 1 ECF Escrituração Contábil Fiscal Em atendimento a Instrução Normativa RFB nº 1.422/2013 e o Ato Declaratório

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL. Consultora: Jackeline Lima

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL SEMINÁRIO SIMPLES NACIONAL PALESTRANTE: Antonio Eliezer Pinheiro (SEFAZ-CE) LEGISLAÇÃ ÇÃO O ção APLICADA o legal A Lei Complementar 123/2006 em seu art. 33

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL SEMINÁRIO SIMPLES NACIONAL PALESTRANTE: Antonio Eliezer Pinheiro (SEFAZ-CE) LEGISLAÇÃ ÇÃO O ção APLICADA o legal A Lei Complementar 123/2006 em seu art. 33

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2014

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2014 Até dia Obrigação 3 IRRF 4 7 10 Salário de março/2014 FGTS CAGED Cadastro Geral de Empregados e Desempregados Comprovante de juros sobre capital próprio-

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2014 Até dia Obrigação 3 IRRF 4 7 10 Salário de março/2014 FGTS CAGED Cadastro Geral de Empregados e Desempregados Comprovante de juros sobre capital próprio-

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JANEIRO DE 2014

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JANEIRO DE 2014 Até dia Obrigação Histórico 6 IRRF geradores ocorridos no período de 21 a.12.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JANEIRO DE 2014 Até dia Obrigação Histórico 6 IRRF geradores ocorridos no período de 21 a.12.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2013

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2013 Até dia Obrigação 3 IRRF Histórico ocorridos no período de 21 a 31.03.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005):

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA ABRIL DE 2013 Até dia Obrigação 3 IRRF Histórico ocorridos no período de 21 a 31.03.2013, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005):

Sumário. Prefácio à 14ª Edição, xiii

Sumário Prefácio à 14ª Edição, xiii Introdução, 1 1 Sistema Tributário Nacional, 3 1.1 Considerações iniciais, 3 1.2 Legislação tributária, 4 1.3 Tributos conceitos e espécies, 4 1.4 Princípios constitucionais

Sumário Prefácio à 14ª Edição, xiii Introdução, 1 1 Sistema Tributário Nacional, 3 1.1 Considerações iniciais, 3 1.2 Legislação tributária, 4 1.3 Tributos conceitos e espécies, 4 1.4 Princípios constitucionais

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Sociedade em Conta de Participação SCP. Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que:

, temos que:") Sociedade em Conta de Participação SCP Lúcia Helena Briski Young Elaborado em abril/2006 Conceito Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que: Art. 991. Na sociedade em conta de participação,

Sociedade em Conta de Participação SCP Lúcia Helena Briski Young Elaborado em abril/2006 Conceito Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que: Art. 991. Na sociedade em conta de participação,

RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS D C T F MENSAL - 2.5

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

Prefeitura de Castanhal

Prefeitura de Castanhal Nota Fiscal de Serviços Eletrônica (NFS-e) Declaração Eletrônica do ISSQN (DEISS) Documento da Apresentação Oficial aos Contabilistas Apresentação aos Contabilistas NFS-e / DEISS

Prefeitura de Castanhal Nota Fiscal de Serviços Eletrônica (NFS-e) Declaração Eletrônica do ISSQN (DEISS) Documento da Apresentação Oficial aos Contabilistas Apresentação aos Contabilistas NFS-e / DEISS

manual prático de retenção na fonte

manual prático de retenção na fonte imposto de renda, cide, csll, pis/pasep, cofins, previdência e iss Contador e consultor tributário Pós-graduado em Gestão de Controladoria, Auditoria e Tributos pela

manual prático de retenção na fonte imposto de renda, cide, csll, pis/pasep, cofins, previdência e iss Contador e consultor tributário Pós-graduado em Gestão de Controladoria, Auditoria e Tributos pela

Seminário. SPED Contábil e Fiscal. Julho 2012. Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Agenda Tributária: de 01 a 09 de maio de 2014

Agenda Tributária: de 01 a 09 de maio de 2014 Dia: 02 ICMS-SP - Antecipação - Aquisição Interestadual - Substituição Tributária - Simples Nacional O Contribuinte sujeito às normas do Regime Especial Unificado

Agenda Tributária: de 01 a 09 de maio de 2014 Dia: 02 ICMS-SP - Antecipação - Aquisição Interestadual - Substituição Tributária - Simples Nacional O Contribuinte sujeito às normas do Regime Especial Unificado

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

PARECER DOS AUDITORES INDEPENDENTES

AUDITORES INDEPENDENTES S/C SÃO PAULO - RUA MADRE CABRINI, 99 VILA MARIANA SP CEP: 04020-000 FONE (0xx11) 5574-5252 - FAX: 5574-5578 E-mail: binah@sti.com.br C.N.P.J.M.F. 47.174.537/0001-31 CRC 2SP 009.597/O-8

AUDITORES INDEPENDENTES S/C SÃO PAULO - RUA MADRE CABRINI, 99 VILA MARIANA SP CEP: 04020-000 FONE (0xx11) 5574-5252 - FAX: 5574-5578 E-mail: binah@sti.com.br C.N.P.J.M.F. 47.174.537/0001-31 CRC 2SP 009.597/O-8

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JULHO DE 2014. c) multa ou qualquer vantagem por rescisão de contratos.

multa ou qualquer vantagem por rescisão de contratos.") Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JULHO DE 2014 Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 30.06.2014,

Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JULHO DE 2014 Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 30.06.2014,

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

Parcelamento. Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

NOME DA TABELA: BALANCETES DE RECEITAS ORÇAMENTÁRIAS

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANÁLISE DAS OPÇÕES TRIBUTÁRIAS PARA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS INTERESTADUAIS E INTERMUNICIPAIS

ANÁLISE DAS OPÇÕES TRIBUTÁRIAS PARA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS INTERESTADUAIS E INTERMUNICIPAIS Raphael Vinicius Weigert Camargo (G-UEM) Rita de Cássia Correa Pepinelli (G-UEM) Nilton Facci

ANÁLISE DAS OPÇÕES TRIBUTÁRIAS PARA EMPRESA DE TRANSPORTE RODOVIÁRIO DE CARGAS INTERESTADUAIS E INTERMUNICIPAIS Raphael Vinicius Weigert Camargo (G-UEM) Rita de Cássia Correa Pepinelli (G-UEM) Nilton Facci

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

Ciências Contábeis. PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF

(IN-SRF") Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

LEGISLAÇÃO FEDERAL Lei nº 12.844/13: Comentários às Principais Alterações Tributárias Em 19/07/2013, foi publicada no Diário Oficial da União a Lei nº 12.844, com importantes alterações em matéria tributária

ESCRITA FISCAL BÁSICA

ESCRITA FISCAL BÁSICA Edição Compacta Por Prof. Max Vieira 1 MAXMILIANO CRISPIM VIEIRA Contato com o autor: professor_vieira@ig.com.br 2 Nota do Autor E sta edição tem como fundamento a área tributária,

ESCRITA FISCAL BÁSICA Edição Compacta Por Prof. Max Vieira 1 MAXMILIANO CRISPIM VIEIRA Contato com o autor: professor_vieira@ig.com.br 2 Nota do Autor E sta edição tem como fundamento a área tributária,

Como abrir uma empresa?

Disciplina- Novos Negócios FONTES: 1- http://www.sebrae-rs.com.br/areaatuacao/empreendedorismo/setores/7-passos-para-abrir-minhaempresa/314.aspx 2- Entrevista com um contador 3- Boa Ideia! E Agora? 1.Situação

Disciplina- Novos Negócios FONTES: 1- http://www.sebrae-rs.com.br/areaatuacao/empreendedorismo/setores/7-passos-para-abrir-minhaempresa/314.aspx 2- Entrevista com um contador 3- Boa Ideia! E Agora? 1.Situação

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA MARÇO DE 2014. Não havendo expediente bancário, deve-se antecipar o depósito.

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA MARÇO DE 2014 Até dia Obrigação Pagamento dos salários mensais. Histórico 6 Salário de Fevereiro de 2014 O prazo para pagamento dos salários mensais é até o 5º dia útil

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA MARÇO DE 2014 Até dia Obrigação Pagamento dos salários mensais. Histórico 6 Salário de Fevereiro de 2014 O prazo para pagamento dos salários mensais é até o 5º dia útil

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 8º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 8º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1