S P E D. Uma abordagem dinâmica sobre o EDUCAÇÃO TRIBUTÁRIA: Reginaldo de Oliveira

|

|

|

- Edson Barbosa Wagner

- 8 Há anos

- Visualizações:

Transcrição

1 EDUCAÇÃO TRIBUTÁRIA: Uma abordagem dinâmica sobre o S P E D Reginaldo de Oliveira " in this world nothing can be said to be certain, except death and taxes " Benjamin Franklin.

2 O Princípio da legalidade é o mais importante instrumento constitucional de proteção individual no Estado Democrático de Direito. Diz respeito à obediência às leis. Por meio dele, ninguém será obrigado a fazer ou deixar de fazer alguma coisa, senão em virtude de lei. Artigo 150, I da CF Somente por lei poderá ser instituído ou majorado qualquer tributo. NEXT.CNT.BR 2

3 Antes da criação dos Estados Nacionais, não existia uma prática tributária 3

4 Os exércitos eram constituídos quando ocorriam conflitos 4

5 ... e dispensados quando as guerras 5

6 Com a criação dos Estados Nacionais, surgiu a necessidade de manutenção de um exército permanente para garantir a integridade 6

7 Dessa forma, as pessoas passaram a financiar a máquina do Estado. Só que não mais esporadicamente, mas de forma permanente e 7

8 Surgiu aí, o embrião do braço armado e financeiro do 8

9 O Estado copiou as práticas da igreja para se organizar como uma entidade burocrática. Ou seja, cheio de normas voltadas para o controle da arrecadação de 9

10 Embate entre fisco e contribuinte métodos mirabolantes ações rocambolescas

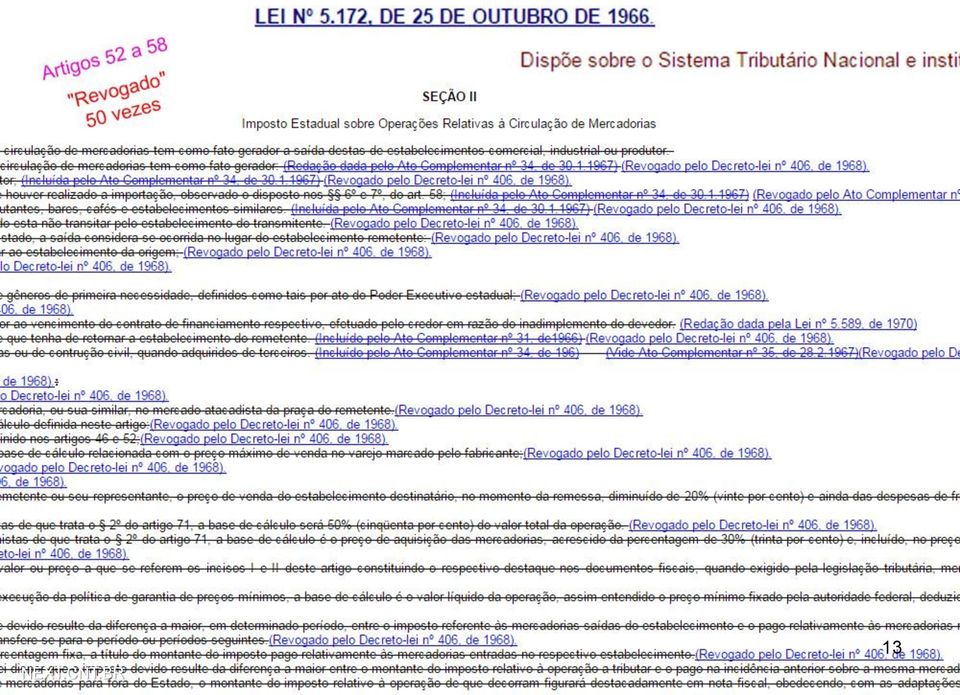

11 COMPLEXIDADE TRIBUTÁRIA Desde que Constituição Federal foi promulgada, há 25 anos, foram publicadas no Brasil normas legais tratam-se de normas tributárias. Das normas tributárias editadas, estavam em vigor até 1º de outubro de Ou seja, 7,6% do total de normas tributárias editadas. Os dados constam do estudo Normas Editadas no Brasil: 25 anos da Constituição Federal de 1988, do Instituto Brasileiro de Planejamento e Tributação, que reúne informações coletadas até o dia 30 de setembro de REVISTA CONSULTOR JURÍDICO (09/10/2013) 11

12 COMPLEXIDADE TRIBUTÁRIA 31 normas tributárias editadas diariamente De acordo com o relatório, foram editadas em média 31 normas tributárias por dia desde a promulgação da Constituição. R$ 45 bilhões/ano (custo administrativo) O cumprimento das determinações da nossa Constituição obriga as empresas brasileiras a destinarem, no geral, cerca de R$ 45 bilhões por ano, com equipe de funcionários, tecnologias, sistemas e equipamentos, a fim de acompanhar as modificações, evitar multas e eventuais prejuízos nos negócios, observa o presidente executivo do IBPT, João Eloi Olenike. 12

13 NEXT.CNT.BR 13

14 Esse volume insano de normas mostra bem o esforço do fisco em acuar o contribuinte para garantir o cumprimento da legislação tributária.

15 Em meio a esse turbilhão de dispositivos legais, as ações que demonstraram eficiência foram os mecanismos de inteligência fiscal e investimentos maciços em infraestrutura de tecnologia da informação.

16 Desde as primeiras declarações de imposto de renda entregues em disquete, a máquina fiscal do estado brasileiro vem desenvolvendo uma eficiência surpreendente.

17 Antigamente, o contribuinte se valia dos seus registros para calcular os impostos e em seguida rezava para que suas contas não fossem devassadas por uma fiscalização.

18 Devido a insuficiente estrutura nos quadros de agentes fiscalizadores, ficava definitivamente valendo aquilo que era recolhido. O fisco não dispunha de meios para avaliar a correta aplicação da lei junto a todos os contribuintes.

19 DACON DCTF DAM DMS Com o advento das normas voltadas para declaração prévia daquilo que era recolhido e a evolução dos meios eletrônicos de entrega dessas obrigações acessórias, o contribuinte passou a ser mais cauteloso em vista dos cruzamentos de informações. DIPJ etc.

20 Um avanço espetacular nesse sentido ocorreu com a implantação do Sintegra, que formou uma rede de troca de informações entre os entes federativos possibilitando um controle inteligente das operações de compra e venda de mercadorias, visto que os registros de tais operações passaram a ser armazenadas no RIS (Rede de Informações Sintegra).

21 A experiência do Sintegra contribuiu sobremaneira para o desenho do que viria em seguida.

22 O Decreto n 6.022/2007 instituiu o Sistema Público de Escrituração Digital (SPED), o qual obriga várias empresas a repassar para o fisco todos os seus registros contábeis e fiscais na forma de arquivos eletrônicos.

23 Vários outros dispositivos legais estão envolvidos na operacionalização dessa nova modalidade de controle fisco tributário. EC 42/2003 Lei /2002 Aj. Sinief 7/2005 Conv. ICMS 143/2006 IN RFB 787/2007 A.D.E.Cofis 36/2007 IN RFB 848/2008 Prot.ICMS 76/2008 IN DNRC 107/2008 etc.

24 Vários outros dispositivos legais estão envolvidos na operacionalização dessa nova modalidade de controle fisco tributário. Dentre as mais importantes está a MP n /2001 que Instituiu a Infraestrutura de Chaves Públicas Brasileira - ICP- Brasil. Uma forma de garantir a autenticidade, integridade e a validade jurídica de documentos em forma eletrônica e das aplicações habilitadas que utilizarem certificados digitais.

25

26 O SPED é o instrumento que unifica as atividades de recepcionar, validar, armazenar e autenticar os livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações (art. 2º Dec /07).

27

28 Nota Fiscal Eletrônica

29

30

31

32 Nota Fiscal do Consumidor Eletrônica A SEFAZ está monitorando o comportamento fiscal das empresas

33

34 @UCARA 34

35 @UCARA 35

36 @UCARA 36

37 @UCARA 37

38 @UCARA 38

39 @UCARA 39

40 @UCARA 40

41 @UCARA 41

42 @UCARA 42

43 @UCARA 43

44 @UCARA 44

45

46 A empresa Acxiom, localizada no estado americano do Arkansas, processa nos seus servidores um volume de 50 trilhões de informações por ano. Essa empresa possui informações sobre 500 milhões de consumidores no mundo.

47 Algoritmos, metadados, web semântica, data warehouse, data mining, OLTP, inteligência artificial (BI) etc., são tecnologias plenamente dominadas Receita Federal. Diante de todo esse aparato, pergunta-se: Quem está preparado para desafiar o governo?

48 cloud computing

49 cloud computing

50 cloud computing

51 O que fazer diante de tantas situações desafiadoras? INTELIGÊNCIA FISCAL O Protocolo ICMS N 66/2009 dispõe sobre a instituição do Sistema de Inteligência Fiscal (SIF) e intercâmbio de informações entre as unidades da Federação, tecnicamente denominadas Unidades de Inteligência Fiscal dos Estados (UnIF). O projeto é baseado na mútua cooperação técnica e intercâmbio de informações no interesse das atividades de inteligência fiscal, tudo pautado numa doutrina orquestrada pela Receita Federal do Brasil.

52 A Receita Federal criou o ContÁgil, um aplicativo que analisa operações a partir de diversos cruzamentos de informações (Resolução 04/2012 CTI/RFB). O ContÁgil abraça uma série de controles fiscais de diversas instâncias e esferas do poder público e é dotado de sofisticados recursos de inteligência artificial, possibilitando assim a identificação de padrões e detecção de anomalias em atividades supostamente fraudulentas. O ContÁgil está capacitando o corpo técnico e fortalecendo a estrutura tecnológica das fazendas estaduais.

53 Uma nota fiscal emitida passa automaticamente a girar na nuvem da internet em canais de acesso restrito. O arquivo XML fica disponível de imediato para os fiscos dos estados de origem e destino; para a Receita Federal, para os postos de fiscalização etc. Isso é chamado de ifisco, em analogia ao icloud, da Apple

54

55 Existe ainda a obrigatoriedade de entrega da Escrituração Fiscal Digital ICMS SEFAZ (EFD escrituração fiscal digital) PIS / COFINS RFB (EFD contribuições) Manifestação do Destinatário

56 DIPJ Declaração de Imposto de Renda ECF Lalur Livro de Apuração do Lucro Real Escrituração Contábil Fiscal ECD Escrituração Contábil Digital

57 Característica peculiar SINCRONICIDADE

58

59 SPED Financeiro Central de Balanços Linguagem XBRL

60 @UCARA Para transformar dados em informações precisamos de ferramentas. Mas para transformar informações em conhecimento precisamos de tempo. O conhecimento é um conjunto formado por experiências, valores, informação de contexto, criatividade aplicada e avaliação de novas experiências e informações. O conhecimento é indissociável das pessoas; não se pode arquivá-lo em meio impresso ou magnético. É o combustível propulsor das novas tecnologias e que, por isso mesmo, vem despertando as empresas para o seu gerenciamento como um recurso precioso. O interesse das organizações na administração do conhecimento se deve, entre outros fatores, por esse conhecimento estar muito associado à ação. O conhecimento é avaliado pelas decisões e ações que desencadeia. Um melhor conhecimento pode levar a melhores decisões em marketing, vendas, produção, distribuição, e assim por diante. Dessa forma, as empresas passaram a se preocupar com o seu capital intelectual, com a sua inteligência competitiva, enfim, com a gestão do seu conhecimento. Com o enfoque da gestão do conhecimento começa-se a rever a empresa, suas estratégias, sua estrutura e sua cultura. 60

61 Esses fenômenos são fruto de um ambiente altamente competitivo e instável. As exigências de melhoramento contínuo de produtos e serviços têm levado as organizações a encolherem as suas margens de lucro, controlar rigorosamente os custos, diminuir o ciclo de desenvolvimento de novos produtos; agregar valor, qualidade, inovação, flexibilidade, agilidade, velocidade etc., a todos os seus processos. Obviamente, isso exige uma convergência de esforços altamente sincronizada, pois somente seres humanos competentes e devidamente qualificados poderão produzir ou prestar serviços com qualidade. A qualificação do corpo produtivo de uma organização em face dessas questões é que vem determinando o seu grau de sobrevivência e adaptabilidade aos padrões de conformidade exigidos pelo mercado. Nesse momento o capital intelectual adquire força e importância que, na realidade, sempre teve. Só que agora é ele que vem se tornando o diferencial estratégico em meio à acirrada concorrência 61

62 O profissional deve, portanto, tomar consciência de todo esse conjunto de fenômenos que tem favorecido o reconhecimento das suas competências, e trabalhar para competir nesse mercado de talentos que vem premiando aqueles que têm o poder de definir o sucesso ou o fracasso de uma 62

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção.

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Gildo Freire de Araújo

A Contabilidade das empresas diante das novas medidas Contador: Gildo Freire de Araújo Cenário atual Os empregadores são obrigados a registrar os eventos trabalhistas de várias maneiras diferentes e a

A Contabilidade das empresas diante das novas medidas Contador: Gildo Freire de Araújo Cenário atual Os empregadores são obrigados a registrar os eventos trabalhistas de várias maneiras diferentes e a

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

www.doutorimposto.com.br

www.doutorimposto.com.br @UCARA " in this world nothing can be said to be certain, except death and taxes " Benjamin Franklin. @UCARA 2 @UCARA 3 @UCARA 4 5 O Princípio da legalidade é o mais importante

www.doutorimposto.com.br @UCARA " in this world nothing can be said to be certain, except death and taxes " Benjamin Franklin. @UCARA 2 @UCARA 3 @UCARA 4 5 O Princípio da legalidade é o mais importante

EXTRATIVISTA E BENEFICIAMENTO

Segmento MANUFATURA EXTRATIVISTA E BENEFICIAMENTO As soluções de software de gestão para o segmento de manufatura da TOTVS são especialistas na extração de resultados para o seu subsegmento. Um conjunto

Segmento MANUFATURA EXTRATIVISTA E BENEFICIAMENTO As soluções de software de gestão para o segmento de manufatura da TOTVS são especialistas na extração de resultados para o seu subsegmento. Um conjunto

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

As informações foram coletadas por meio de uma pesquisa aplicada aos profissionais que estiveram presentes no 6º Fórum de Gestão Fiscal e Sped.

Panorama da área fiscal e tributária A área fiscal no Brasil recebe constantemente mudanças e atualizações ligadas aos processos de fiscalização, tributação, contribuição, regulamentação entre outros.

Panorama da área fiscal e tributária A área fiscal no Brasil recebe constantemente mudanças e atualizações ligadas aos processos de fiscalização, tributação, contribuição, regulamentação entre outros.

CONCESSIONÁRIAS DE VEÍCULOS

Segmento VAREJO CONCESSIONÁRIAS DE VEÍCULOS No subsegmento de concessionárias de veículos, contar com as soluções de software de gestão para o segmento de varejo da TOTVS é o melhor negócio. São diversas

Segmento VAREJO CONCESSIONÁRIAS DE VEÍCULOS No subsegmento de concessionárias de veículos, contar com as soluções de software de gestão para o segmento de varejo da TOTVS é o melhor negócio. São diversas

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Quais são os objetivos?

O que é EFD-Social EFD é a sigla para Escrituração Fiscal Digital. É o nome dado ao sistema que vai unificar o registro de escrituração das empresas em um único cadastro a ser compartilhado por diversos

O que é EFD-Social EFD é a sigla para Escrituração Fiscal Digital. É o nome dado ao sistema que vai unificar o registro de escrituração das empresas em um único cadastro a ser compartilhado por diversos

MÍDIA. Tudo para que a sua empresa seja ainda mais assertiva e competitiva no seu mercado de atuação.

Segmento SERVIÇOS MÍDIA Aumentar a capacidade de equalização do fluxo de informações e respostas dentro das empresas de mídia é um grande desafio deste subsegmento. Pensando nisso, a TOTVS oferece soluções

Segmento SERVIÇOS MÍDIA Aumentar a capacidade de equalização do fluxo de informações e respostas dentro das empresas de mídia é um grande desafio deste subsegmento. Pensando nisso, a TOTVS oferece soluções

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Recebimento e gerenciamento de NF-e. Resultados da Pesquisa

Recebimento e gerenciamento de NF-e Resultados da Pesquisa Sumário Introdução... 2 Acredita possuir os arquivos de todos os XML das NF-e emitidas em 2013?... 3 Acredita possuir os arquivos de todos os

Recebimento e gerenciamento de NF-e Resultados da Pesquisa Sumário Introdução... 2 Acredita possuir os arquivos de todos os XML das NF-e emitidas em 2013?... 3 Acredita possuir os arquivos de todos os

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

VIAGENS E TRANSPORTE DE PASSAGEIROS

Segmento SERVIÇOS VIAGENS E TRANSPORTE DE PASSAGEIROS Para o mercado de viagens, as soluções de software de gestão para o segmento de serviços da TOTVS levam inovação e gestão de qualidade. Uma suite de

Segmento SERVIÇOS VIAGENS E TRANSPORTE DE PASSAGEIROS Para o mercado de viagens, as soluções de software de gestão para o segmento de serviços da TOTVS levam inovação e gestão de qualidade. Uma suite de

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Projeto SPED de A a Z

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Agora começa a ser implementado o esocial, que constituirá a maior e mais complexa parte do Sped.

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Quem somos? Nossa Missão:

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

OPERADORAS DE PLANOS DE SAÚDE

Segmento SAÚDE OPERADORAS DE PLANOS DE SAÚDE No seu subsegmento, ter uma gestão segura, eficiente e saudável é fundamental. Pensando nisso, a TOTVS oferece soluções de software de gestão que elevam o controle

Segmento SAÚDE OPERADORAS DE PLANOS DE SAÚDE No seu subsegmento, ter uma gestão segura, eficiente e saudável é fundamental. Pensando nisso, a TOTVS oferece soluções de software de gestão que elevam o controle

PROJETO DE REDES www.projetoderedes.com.br

PROJETO DE REDES www.projetoderedes.com.br Curso de Tecnologia em Redes de Computadores Disciplina: Tópicos Avançados II 5º período Professor: José Maurício S. Pinheiro AULA 5: Certificado Digital e Nota

PROJETO DE REDES www.projetoderedes.com.br Curso de Tecnologia em Redes de Computadores Disciplina: Tópicos Avançados II 5º período Professor: José Maurício S. Pinheiro AULA 5: Certificado Digital e Nota

Nota Fiscal Eletrônica

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

emonitor Recebimento e Gerenciamento da NF-e

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

ENSINO BÁSICO. Tudo para que o dia a dia da sua instituição seja muito mais ágil e simples.

Segmento EDUCACIONAL ENSINO BÁSICO As soluções de software de gestão para o segmento educacional da TOTVS simplificam a administração acadêmica, pedagógica e financeira da sua instituição de ensino básico,

Segmento EDUCACIONAL ENSINO BÁSICO As soluções de software de gestão para o segmento educacional da TOTVS simplificam a administração acadêmica, pedagógica e financeira da sua instituição de ensino básico,

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Solução Integrada para Gestão e Operação Empresarial - ERP

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

APRENDA AS MUDANÇAS DE FORMA FÁCIL

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

CERTIFICAÇÃO DIGITAL

CERTIFICAÇÃO DIGITAL LADO BOM Conecta milhões de pessoas pelo mundo Uso diversificado Conforto e agilidade Internet LADO RUIM Risco aos usuários Ataque de hackers Falsificação de documentos Incerteza quanto

CERTIFICAÇÃO DIGITAL LADO BOM Conecta milhões de pessoas pelo mundo Uso diversificado Conforto e agilidade Internet LADO RUIM Risco aos usuários Ataque de hackers Falsificação de documentos Incerteza quanto

SUPERMERCADOS. Tudo para que a gestão do seu negócio seja ainda mais completa e eficiente.

Segmento VAREJO SUPERMERCADOS As soluções de software de gestão para o segmento de varejo da TOTVS são itens indispensáveis para a lista de compras da sua empresa. Uma suite completa de funcionalidades

Segmento VAREJO SUPERMERCADOS As soluções de software de gestão para o segmento de varejo da TOTVS são itens indispensáveis para a lista de compras da sua empresa. Uma suite completa de funcionalidades

DROGARIAS. Tudo para que a sua empresa seja ainda mais competitiva no mercado.

Segmento VAREJO DROGARIAS No subsegmento de drogarias, gestão na dose certa pode fazer toda a diferença. Por isso, a TOTVS oferece soluções dimensionadas de acordo com a necessidade do seu negócio, que

Segmento VAREJO DROGARIAS No subsegmento de drogarias, gestão na dose certa pode fazer toda a diferença. Por isso, a TOTVS oferece soluções dimensionadas de acordo com a necessidade do seu negócio, que

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

PROJETOS E SERVIÇOS ESPECIAIS

Segmento CONSTRUÇÃO E PROJETOS PROJETOS E SERVIÇOS ESPECIAIS Em grandes projetos e serviços especiais, especialização e alta performance, aliadas a uma precisa análise de viabilidade são requisitos fundamentais.

Segmento CONSTRUÇÃO E PROJETOS PROJETOS E SERVIÇOS ESPECIAIS Em grandes projetos e serviços especiais, especialização e alta performance, aliadas a uma precisa análise de viabilidade são requisitos fundamentais.

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Segmento MANUFATURA TÊXTIL E VESTUÁRIO

Segmento MANUFATURA TÊXTIL E VESTUÁRIO No mercado têxtil e de vestuário, alta competitividade, sazonalidade e novas tecnologias de indústrias como a calçadista, de esportes e a própria moda são grandes

Segmento MANUFATURA TÊXTIL E VESTUÁRIO No mercado têxtil e de vestuário, alta competitividade, sazonalidade e novas tecnologias de indústrias como a calçadista, de esportes e a própria moda são grandes

Nota Fiscal Eletrônica. NF-e. Apresentação: MAURO FERREIRA DAL BIANCO AUDITOR FISCAL - SEFA/PR

Nota Fiscal Eletrônica NF-e Apresentação: MAURO FERREIRA DAL BIANCO AUDITOR FISCAL - SEFA/PR O Projeto NF-e Compõe o Sistema Público de Escrituração Digital SPED instituído pelo Decreto Federal nº 6.022

Nota Fiscal Eletrônica NF-e Apresentação: MAURO FERREIRA DAL BIANCO AUDITOR FISCAL - SEFA/PR O Projeto NF-e Compõe o Sistema Público de Escrituração Digital SPED instituído pelo Decreto Federal nº 6.022

Nota Fiscal eletrônica NF-e

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

NF-e e seu impacto prático

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

ESCRITÓRIOS DE ADVOCACIA

Segmento JURÍDICO ESCRITÓRIOS DE ADVOCACIA As soluções de software de gestão para o segmento jurídico da TOTVS são autoridades em resultados para o seu escritório de advocacia. Um conjunto de funcionalidades

Segmento JURÍDICO ESCRITÓRIOS DE ADVOCACIA As soluções de software de gestão para o segmento jurídico da TOTVS são autoridades em resultados para o seu escritório de advocacia. Um conjunto de funcionalidades

SOLUÇÕES FISCAIS PARA O VAREJO. SAT-CF-e e NFC-e Novidades. Marcelo Fernandez Supervisor Fiscal - DEAT

SOLUÇÕES FISCAIS PARA O VAREJO SAT-CF-e e NFC-e Novidades Marcelo Fernandez Supervisor Fiscal - DEAT 03/03/2015 2 SAT Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos Modelo de funcionamento

SOLUÇÕES FISCAIS PARA O VAREJO SAT-CF-e e NFC-e Novidades Marcelo Fernandez Supervisor Fiscal - DEAT 03/03/2015 2 SAT Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos Modelo de funcionamento

WK Sped Contábil WK Sistemas

WK Sped Contábil Rua Alm. Barroso, 730 Vila Nova Blumenau SC 1 SPED O que é: Sistema Público de Escrituração Digital, instituido pelo Decreto nº. 6.022, de 22 de janeiro de 2007. Faz parte do Programa

WK Sped Contábil Rua Alm. Barroso, 730 Vila Nova Blumenau SC 1 SPED O que é: Sistema Público de Escrituração Digital, instituido pelo Decreto nº. 6.022, de 22 de janeiro de 2007. Faz parte do Programa

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

I Fórum Profissional Itinerante

I Fórum Profissional Itinerante Reflexão: Os dias prósperos não vêm por acaso, nascem de muita fadiga e persistência. (Henry Ford) **O que vem por aí? **Quais as novidades para 2015? **Quais os impactos

I Fórum Profissional Itinerante Reflexão: Os dias prósperos não vêm por acaso, nascem de muita fadiga e persistência. (Henry Ford) **O que vem por aí? **Quais as novidades para 2015? **Quais os impactos

LOJAS DE MATERIAIS DE CONSTRUÇÃO

Segmento VAREJO LOJAS DE MATERIAIS DE CONSTRUÇÃO As soluções de software de gestão para o segmento de varejo da TOTVS são especialistas na construção de resultados para o subsegmento de materiais de construção.

Segmento VAREJO LOJAS DE MATERIAIS DE CONSTRUÇÃO As soluções de software de gestão para o segmento de varejo da TOTVS são especialistas na construção de resultados para o subsegmento de materiais de construção.

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Compliance e Legislação Tributária: Desafios para as empresas em 2015

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais,

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais, analista de Políticas Públicas e Sociais, organizador de

O Instituto Véritas, tem como presidente, Marcelo Bastos, Secretário Parlamentar, ex-vereador, Consultor especial para projetos governamentais, analista de Políticas Públicas e Sociais, organizador de

INCORPORADORAS. Assim, você garante eficiência nos processos e constrói uma gestão cada vez mais produtiva e rentável para a sua empresa.

Segmento CONSTRUÇÃO E PROJETOS INCORPORADORAS As soluções de software de gestão para o segmento de construção e projetos da TOTVS maximizam as oportunidades de venda e o aumento da rentabilidade da sua

Segmento CONSTRUÇÃO E PROJETOS INCORPORADORAS As soluções de software de gestão para o segmento de construção e projetos da TOTVS maximizam as oportunidades de venda e o aumento da rentabilidade da sua

PORTFÓLIO INSTITUCIONAL GRUPO ASSETS - 2013 2014. Apresentação

2013 2014 PORTFÓLIO INSTITUCIONAL GRUPO ASSETS - 2013 2014 Apresentação Assets Contadores e Consultores Associados, fundada ano 2000, é uma empresa jovem e totalmente dinâmica, que busca sempre o melhor

2013 2014 PORTFÓLIO INSTITUCIONAL GRUPO ASSETS - 2013 2014 Apresentação Assets Contadores e Consultores Associados, fundada ano 2000, é uma empresa jovem e totalmente dinâmica, que busca sempre o melhor

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

Vinicius Pimentel de Freitas. Julho de 2010

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Inteligência contábil e tributária aliada à tecnologia

Inteligência contábil e tributária aliada à tecnologia José Adriano Diretor de Soluções (11) 2188-7087 jose.adriano@iob.com.br www.iobsolucoes.com.br www.joseadriano.com.br www.iobsolucoes.com.br A IOB

Inteligência contábil e tributária aliada à tecnologia José Adriano Diretor de Soluções (11) 2188-7087 jose.adriano@iob.com.br www.iobsolucoes.com.br www.joseadriano.com.br www.iobsolucoes.com.br A IOB

GUIA PARA EMITIR A NOTA FISCAL ELETRÔNICA

GUIA PARA EMITIR A NOTA FISCAL ELETRÔNICA SUMÁRIO >> Introdução... 3 >> O que é a nota fiscal eletrônica?... 6 >> O que muda com esse novo modelo de documento fiscal?... 8 >> O DANFE - Documento Acessório

GUIA PARA EMITIR A NOTA FISCAL ELETRÔNICA SUMÁRIO >> Introdução... 3 >> O que é a nota fiscal eletrônica?... 6 >> O que muda com esse novo modelo de documento fiscal?... 8 >> O DANFE - Documento Acessório

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009.

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

Governança Tributária é tema de palestra na FIPECAFI

Governança Tributária é tema de palestra na FIPECAFI O Prof. Dr. Jorge de Souza Bispo realizou palestra de abertura do MBA Gestão Tributária da FIPECAFI (Fundação Instituto de Pesquisas Contábeis, Atuariais

Governança Tributária é tema de palestra na FIPECAFI O Prof. Dr. Jorge de Souza Bispo realizou palestra de abertura do MBA Gestão Tributária da FIPECAFI (Fundação Instituto de Pesquisas Contábeis, Atuariais

ENGENHARIA E DESIGN. Assim, sua empresa garante processos integrados e estrutura sólida para ser ainda mais competitiva no mercado.

Segmento CONSTRUÇÃO E PROJETOS ENGENHARIA E DESIGN As soluções de software de gestão para o segmento de construção e projetos da TOTVS são especialistas na construção de resultados para a sua empresa de

Segmento CONSTRUÇÃO E PROJETOS ENGENHARIA E DESIGN As soluções de software de gestão para o segmento de construção e projetos da TOTVS são especialistas na construção de resultados para a sua empresa de

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Soluções em Tecnologia da Informação

Soluções em Tecnologia da Informação Curitiba Paraná Salvador Bahia A DTS Sistemas é uma empresa familiar de Tecnologia da Informação, fundada em 1995, especializada no desenvolvimento de soluções empresariais.

Soluções em Tecnologia da Informação Curitiba Paraná Salvador Bahia A DTS Sistemas é uma empresa familiar de Tecnologia da Informação, fundada em 1995, especializada no desenvolvimento de soluções empresariais.

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos

- Aspectos Jurídicos") II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos Data: 11 de setembro de 2012 FUNDAMENTOS JURÍDICOS Âmbito Constitucional:

II Encontro de Contabilidade e Auditoria para Empresas Abertas - Sistema Público de Escrituração Digital (SPED) - Aspectos Jurídicos Data: 11 de setembro de 2012 FUNDAMENTOS JURÍDICOS Âmbito Constitucional:

OS DESAFIOS DO SPED FISCAL PARA AS EMPRESAS Belo Horizonte-MG

OS DESAFIOS DO SPED FISCAL PARA AS EMPRESAS Belo Horizonte-MG Fernanda Martins LEMOS (IC - nandove15@hotmail.com) 1 Lorena Camila Martins ARAUJO (IC - lorenalo90@hotmail.com) 1 Luciana Chaves SILVA (IC

OS DESAFIOS DO SPED FISCAL PARA AS EMPRESAS Belo Horizonte-MG Fernanda Martins LEMOS (IC - nandove15@hotmail.com) 1 Lorena Camila Martins ARAUJO (IC - lorenalo90@hotmail.com) 1 Luciana Chaves SILVA (IC

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário)

") Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED. Newton Oller de Mello Newton.oller@gmail.

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Nota Fiscal Eletrônica

UNIVERSIDADE DE SÃO PAULO EACH Escola de Artes, Ciências e Humanidades CELSO RUBENS TOSCANELLI - 553352 HERMANO FRANCISCO SILVA 5990043 PRISCILA Nota Fiscal Eletrônica Trabalho Final da disciplina Gestão

UNIVERSIDADE DE SÃO PAULO EACH Escola de Artes, Ciências e Humanidades CELSO RUBENS TOSCANELLI - 553352 HERMANO FRANCISCO SILVA 5990043 PRISCILA Nota Fiscal Eletrônica Trabalho Final da disciplina Gestão

Sintegra & Sped Fiscal

As alterações nos processos fiscais e Sintegra & Sped Fiscal os seus impactos para as pequenas e (A solução!) médias empresas no Brasil Quem somos nós... A MF Tecnologia e Sistemas se especializou no sentido

As alterações nos processos fiscais e Sintegra & Sped Fiscal os seus impactos para as pequenas e (A solução!) médias empresas no Brasil Quem somos nós... A MF Tecnologia e Sistemas se especializou no sentido

Sistema Público de Escrituração Digital (SPED) Quiz Interativo: Dificuldades e receios das empresas

Quiz Interativo: Dificuldades e receios das empresas") IMPOSTOS INDIRETOS Sistema Público de Escrituração Digital (SPED) Quiz Interativo: Dificuldades e receios das empresas tax As empresas sempre conviveram com a preocupação de manter organizadas as suas

IMPOSTOS INDIRETOS Sistema Público de Escrituração Digital (SPED) Quiz Interativo: Dificuldades e receios das empresas tax As empresas sempre conviveram com a preocupação de manter organizadas as suas

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA. http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA Reinaldo Luiz Lunelli Texto do site: http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm Com o passar dos anos, a contabilidade tem sofrido

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA Reinaldo Luiz Lunelli Texto do site: http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm Com o passar dos anos, a contabilidade tem sofrido

Auditoria e Consultoria para seu Negócio.

Auditoria e Consultoria para seu Negócio. Apresentação do EFD Social O, também conhecido como EFD-Social ou Sped Folha é um dos componentes do Sistema Público de Escrituração Digital (Sped), em vigor há

Auditoria e Consultoria para seu Negócio. Apresentação do EFD Social O, também conhecido como EFD-Social ou Sped Folha é um dos componentes do Sistema Público de Escrituração Digital (Sped), em vigor há

Principais dificuldades

Principais dificuldades A maior dificuldade apontada pelas organizações contábeis pesquisadas foi receber informações dos clientes com qualidade e prazo. Apenas 16% delas indicaram problemas com a aderência

Principais dificuldades A maior dificuldade apontada pelas organizações contábeis pesquisadas foi receber informações dos clientes com qualidade e prazo. Apenas 16% delas indicaram problemas com a aderência

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Nota Fiscal Eletrônica NOTA FISCAL ELETRÔNICA

Nota Fiscal Eletrônica NOTA FISCAL ELETRÔNICA Sistema Tributário Brasileiro (1967) Obrigações acessórias em excesso, muitas vezes redundantes Verificação Fiscal complexa e trabalhosa Altos custos com emissão,

Nota Fiscal Eletrônica NOTA FISCAL ELETRÔNICA Sistema Tributário Brasileiro (1967) Obrigações acessórias em excesso, muitas vezes redundantes Verificação Fiscal complexa e trabalhosa Altos custos com emissão,

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

PERCEPÇÃO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS EM RELAÇÃO AO SPED

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS E CONTÁBEIS

VOCÊ JÁ TEM POUCO TEMPO. UTILIZE ESSE TEMPO PARA RESOLVER OUTROS PROBLEMAS. ACHAR E SOLUCIONAR OS PROBLEMAS TRIBUTÁRIOS E NO SPED FAZ PARTE DAS NOSSAS ESPECIALIDADES. AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS

VOCÊ JÁ TEM POUCO TEMPO. UTILIZE ESSE TEMPO PARA RESOLVER OUTROS PROBLEMAS. ACHAR E SOLUCIONAR OS PROBLEMAS TRIBUTÁRIOS E NO SPED FAZ PARTE DAS NOSSAS ESPECIALIDADES. AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

ICMS Questões Atuais

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto