O efeito dos ciclos econômicos nas Avaliações de Empreendimentos refletido nas Taxas de desconto

|

|

|

- Dalila Pacheco Carlos

- 5 Há anos

- Visualizações:

Transcrição

1 Teresina/PI, 23 de novembro de 2016 O efeito dos ciclos econômicos nas Avaliações de Empreendimentos refletido nas Taxas de desconto Por: Brício de Melo

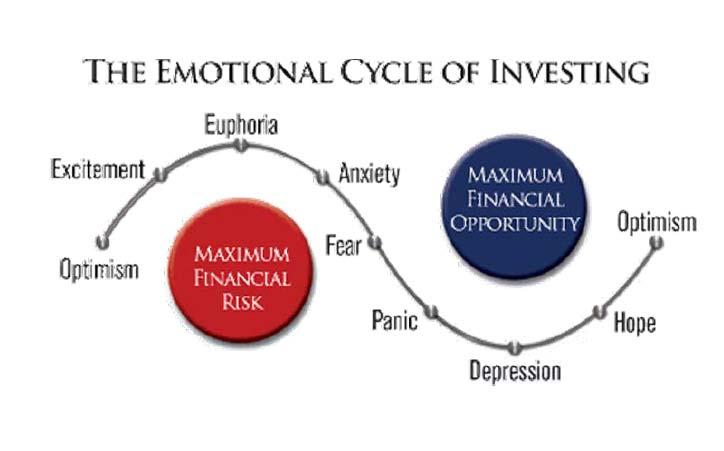

2 Ciclos

3 Ciclos

4 UK - Commercial property prices (a) Sources: Investment Property Databank and Thomson Reuters Datastream. (a) The data are non seasonally adjusted.

5 Manhattan Condo Price Index (b) (b) Sources:

6 Ciclo de Vida Produtos

7 Riscos CONCEITOS RISCO : Incerteza que pode ser medida INCERTEZA: Risco que não pode ser avaliado Taxa de desconto METODOLOGIAS SIMULAÇÃO (PVP) CAPM (SML Security Market Line ) TDAR- Taxa de desconto ajustada ao risco APT Arbitrage Pricing Theory

8 QUANTIFICAÇÃO DO RISCO 0 f ( VA) dva, f ( V A ) é a f u n ç ã o d e n s i d a d e d o V a l o r A t u a l

9 Metodologia N 1 SIMULAÇÃO

10 CONCEITO É uma abordagem baseada em estatística, através da aplicação de distribuições probabilísticas predeterminadas e/ou números aleatórios para se estimar os resultados (Método Monte Carlo). Reúne-se os vários componentes do fluxo de caixa em um modelo matemático e repetindo o processo várias vezes, obtém-se a distribuição probabilística dos valores atuais.

11 Etapas de Cálculo 1. Análise de sensibilidade, variação percentual nos diversos parâmetros e observação na variação do valor presente do resultado, sendo elencadas as variáveis mais significativas no modelo e que serão consideradas aleatórias.

12 Etapas de Cálculo 2. Adoção de distribuição de probabilidade das variáveis onde é comum recorrer-se a (Beta Pert), distribuição caracterizada por 3 pontos: MPS (mais pessimista), MPR (mais provável) e MO (mais otimista) na qual a média é obtida pela formulação: {1/6*(MPS+4*MPR+MO)} e a variância por: {1/6*(MO- MPS) 2 }.A soma de distribuições conduz a uma distribuição normal;

13 Etapas de Cálculo 3. Estabelecer a função de densidade de distribuição de probabilidade (f.d.p.) do valor presente do resultado, no caso a normal, e para facilidade de cálculos, a normal padronizada, definida através da média e do desvio - padrão do resultado; sendo que a média da soma (resultado) é igual a soma das médias (variáveis) e que a variância da soma é igual a soma das variâncias;

14 Etapas de Cálculo 4. Da f.d.p. obtém-se a probabilidade do valor presente do resultado ser maior ou igual a zero, ou seja, a probabilidade de atingir-se a remuneração do capital considerado o montante do investimento inicial;

15 Etapas de Cálculo 5. Estabelecida a probalidade do sucesso, temos, a do insucesso, ou seja o risco, já que a soma das probabilidades é o evento certo, ou seja, 1.

16 Simplificando SENSIBILIDADE CENÁRIOS FDPs TAXA DE RISCO OU ATRAVÉS DE Fluxograma

17 FLUXOGRAMA Repita Gera número aleatório Gera número aleatório Receitas Custos Modelo Matemático VPL= Valor presente das Receitas Valor presente dos Custos f d p Valor presente

18 Case Study : Hotel* UpScale *Fase Pré Operacional S E N S I B I L I D A D E VARIÁVEIS Receita Receita Cut Cut Cf EM ANÁLISE Gradiente Variação % ,00% Grad Corrigido Var.% Resultado 19,26 14,26 1,09% Var.% Resultado -19,26-14,26 V A R I A Ç Ã O P A R A M É T R I C A Receita Cut Cf INVESTIMENTO VMO 1,2 0, VMPR VMPS 0,85 1,2 1 1 Média 1, , Desvio-Padrão 0, ,

19 Taxa remuneração / Valor atual Cenário MO Receita Cut Cf INVESTIMENTO Resultado 4, , , , , , Taxa remuneração / Valor atual Incremento Cenário MPR 0,3 Receita Cut Cf INVESTIMENTO Resultado 4, , , , , , Taxa remuneração / Valor atual Cenário MPS Receita Cut Cf INVESTIMENTO Resultado 4, , , , , ,

20 F L U X O S P A R A M É T R I C O S P A R A D I V E R S A S T A X A S Método r = 4,35% r = 4,65% r = 4,95% P V P Média Desvio-Padrão Média Desvio-Padrão Média Desvio-Padrão Receita Cut Cf Investimento Resultado Z 2, , , Prob. (X > 0) 97,96% 97,00% 95,66% Risco 2,04% 3,00% 4,34%

21

22

23 Case Study : Hotel* UpScale *Fase Operacional V A R I A Ç Ã O P A R A M É T R I C A Receita Cut Cf INVESTIMENTO VMO 1,2 0, VMPR VMPS 0,85 1,2 1 1 Média 1, , Desvio-Padrão 0, , Taxa remuneração / Valor atual Cenário MPS Receita Cut Cf INVESTIMENTO Resultado 5, , , , , ,

24 Cenário MPR Taxa remuneração / Valor atual Incremento 0,24 Receita Cut Cf INVESTIMENTO Resultado 5, , , , , , Cenário MO Taxa remuneração / Valor atual Receita Cut Cf INVESTIMENTO Resultado 5, , , , , ,

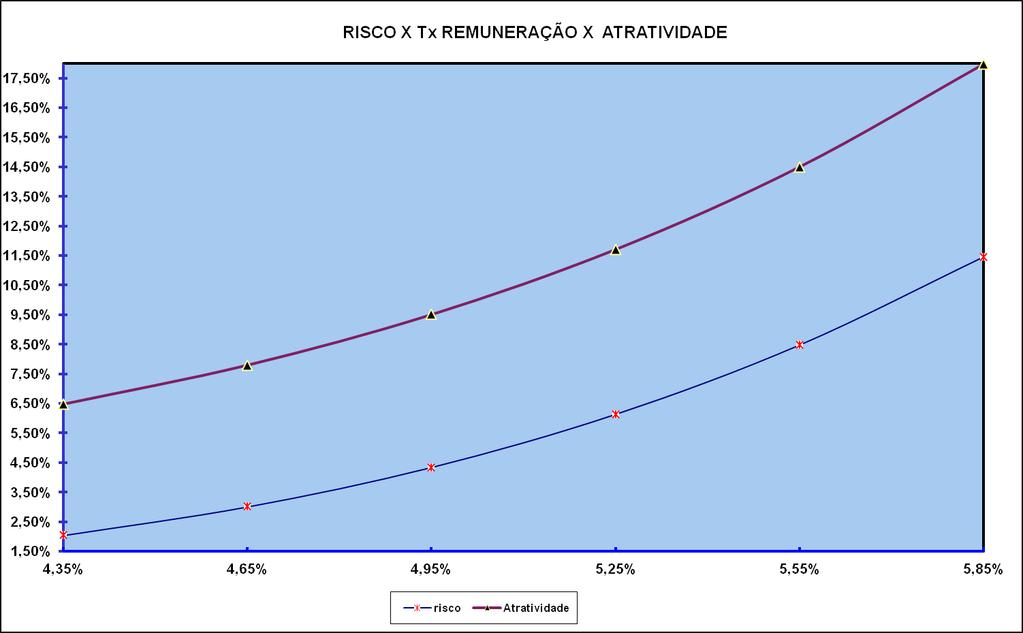

25 Método P V P F L U X O S P A R A M É T R I C O S P A R A D I V E R S A S T A X A S r = 5,40% r = 5,64% r = 5,88% r = Média Desvio-Padrão Média Desvio-Padrão Média Desvio-Padrão Média 6,12% Desvio-Padrão Receita Cut Cf Investimento Resultado Z 2, , , , Prob. (X > 0) 99,07% 98,56% 97,82% 96,78% Risco 0,93% 1,44% 2,18% 3,22% Atratividade 6,38% 7,16% 8,19% 9,54%

26 PROBABILIDADE DE INSUCESSO X Tx REMUNERAÇÃO 7,50% 6,50% 5,50% 4,50% risco 3,50% 2,50% 1,50% 0,50% 5,40% 5,64% 5,88% 6,12% 6,36% 6,60%

27 RISCO X Tx REMUNERAÇÃO X ATRATIVIDADE 14,50% 13,50% 12,50% 11,50% 10,50% 9,50% 8,50% 7,50% 6,50% 5,50% 4,50% 3,50% 2,50% 1,50% 0,50% 5,40% 5,64% 5,88% 6,12% risco Atratividade

28 Metodologia N 2 SECURITY MARKET LINE Modelagens Inferenciais

29

30

31

32 ßeta Sensibilidade do retorno do título em relação ao retorno do mercado, SIMPLIFICANDO : Mede as variações nas cotações do título provocadas pelas variações no mercado

33 Desempenho de Ações 100,00% Rendimentos 80,00% 60,00% 40,00% 20,00% A IBOVESPA C B 0,00% ,00% ,00% Mêses ( 1 - jan 94 a 49 - jan 98 )

34 ANÁLISE DE AÇÕES A Variável dependente é o retorno; Procura-se modelar a VOLATILIDADE (Variância ou desvio - padrão) da série; O preço segue um passeio aleatório, sendo, portanto, IMPREVISÍVEL; A Volatilidade da série num dado instante é previsível, pois apresenta correlações significativas com o passado.

35 CÁLCULOS DE BETA Regressão Linear Simples : Y - % ação e Xi - % mercado; Regressão Múltipla : Y- Beta e Xij - variáveis fundamentais: Receita Operacional, Ativo Total, Gradiente de Lucros, etc. CAPM Capital Asset Pricing Model ( MODELO DE PRECIFICAÇÃO DE ATIVOS FINANCEIROS) ; Desenvolvimento teórico completo levou o prêmio NOBEL em 1990.

36 CÁLCULOS DE BETA i M = COV R, R i VAR R M M

37 Avaliação de ativos pelo fluxo de caixa descontado a valor presente. Por meio desse calculo, projeta-se o fluxo de caixa futuro e calcula-se o valor presente desse fluxo de caixa, realizando o desconto com base numa taxa de desconto. Essa taxa de desconto deve ser equivalente a taxa mínima de atratividade do capital e varia de acordo com o risco do investimento, o rendimento livre de risco do mercado (em geral, títulos públicos federais, como a NTNB) e o retorno médio de mercado por investimento de capital próprio. Matematicamente: Tx desconto: O U Rf +[{(E( Rm ) - Rf)/Sm }*COV(Rj,Rm)/Sm] Rf + ( Rm - Rf )*Beta

38 Cuidados nos Detalhes Taxa Livre de Risco (Rf) É a taxa mínima de retorno Rf pode ser NTN-B Cuidados: Greenfield (projetos a desenvolver) x Brownfield (empreendimento concluso e com geração de caixa) Cuidado com fontes de Betas (Reuters?) No Brasil eu uso a Economática Prêmio de Risco (Rm-Rf) Recompensa por assumir risco Rm - Retorno do mercado Rf - Retorno de títulos com risco mínimo Demais Cuidados no 3º próximo slide

39 RESULTADOS Brasil MERCADO IMOBILIÁRIO CARTEIRA COM 21 AÇÕES Beta - 1,5572 (2010) Efeito Local * da Crise Global Tx c/ risco minimo (Poupanca, LTNs) * Setor Imobiliário Brasileiro Premio de Risco Hist (Damodaran) Depois Antes # Tx Desc c/ Capital proprio 18,91% 16,54% 14,33% Centrado 16,48% 11,76% 40,17% Mínimo 21,34% 21,32% insensível Máximo

40 (c) Sources: Zillow Home Value Index (c)

41 Valuation É calculado o valor de cada ativo por meio do cálculo de fluxo de caixa futuro descontado a valor presente. C U I D A D O Esse método, que não é incorreto per se, acaba sendo manipulado fraudulentamente a fim de: (i) (ii) (iii) Superestimar o fluxo de caixa futuro, por meio da superestimação de receitas futuras e subestimação de despesas futuras; Escolher taxa de desconto desproporcional ao risco dos Empreendimentos, aos rendimentos de mercado livres de risco e ao lucro esperado da atividade; Conferir valor econômico a empreendimentos que só existem como projeto, meramente no papel (os chamados greenfields ).

42 Metodologia T D A R Analogia de Betas com COEFICIENTE DE VARIAÇÃO

43 T D A R Em se tratando de ativos reais, tais como instalações e equipamentos, o método CAPM não pode ser aplicado diretamente a tomadas de decisões de investimentos, pois estes não são títulos negociados em um mercado eficiente. Por essa razão, geralmente procura-se avaliar o risco total através do desvio-padrão (proxy de RISCO) ou coeficiente de variação. COEFICIENTE DE VARIAÇÃO Desenvolver uma função risco-retorno um gráfico das taxas de desconto associadas a cada nível do coeficiente de variação.

44 CASOS EXEMPLO Analogia de Betas com COEFICIENTE DE VARIAÇÃO

45 17 TAXA DE DESCONTO AJUSTADA AO RISCO Estudo de Caso - Shopping Center ,000 0,100 0,200 0,300 0,400 0,500 0,600 0,700

46 17 TAXA DE DESCONTO AJUSTADA AO RISCO Estudo de Caso - Hotéis ,00 0,10 0,20 0,30 0,40 0,50 0,60

47 Taxa de Desconto Ajustada ao Risco X Coeficiente de Variação Case Study : Indústria Aeronáutica T D A R 9,40 9,30 9,20 9,10 9,00 8,90 8,80 8,70 8,60 8,50 8,40 y = 8,5436e 0,012x R 2 = 0,9092 8,30 3,45% 3,62% 3,98% 4,58% 5,50% 6,87% C V

48 16,00% Taxas de Desconto (Tx) e Remuneração (R) - Setor Shoppings Tx = (1+R)*(1+W) onde W = Risco 14,00% 12,00% % a a 10,00% 8,00% 6,00% 4,00% Ano Tx R

49 Taxas de Desconto (Tx) e Remuneração (R) - Setor Hotéis Tx = (1+R)*(1+W) onde W = Risco % a a 16,00% 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% Ano Tx R

50 Valor X PLM* *Product Lifecycle Management Gestão de Ciclo de Vida do Produto

51 Sources: Oracle Ciclos

52 Flow diagram of the A life cycle

53 Ciclos fase design do KC

54 Ciclos 9 (nove) anos depois fase protótipo do KC

55 E o Ciclo continua 11 anos depois... fase de ensaios em vôo com 2 protótipos do KC-390 A Embraer fabrica a aeronave e A Boeing dará o suporte operacional

56 Muito Obrigado!

Avaliação de Riscos em

Recife/PE, 27 de novembro de 2014 Avaliação de Riscos em Empreendimentos Por: Bíi Brício de Melo Riscos Riscos UK - Commercial property prices (a) Sources: Investment Property Databank and Thomson Reuters

Recife/PE, 27 de novembro de 2014 Avaliação de Riscos em Empreendimentos Por: Bíi Brício de Melo Riscos Riscos UK - Commercial property prices (a) Sources: Investment Property Databank and Thomson Reuters

Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model).

ou CAPM (Capital Asset Pricing Model).") Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

Risco x Retorno. Fundamentos de Risco e Retorno: Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos.

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

MBA em Finanças e Controladoria. Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

9. Determinação da TMA pelo WACC e CAPM

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

3.1. Primeira Premissa: valor presente sem flexibilidade é o melhor estimador do valor de mercado

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

Eduardo Sá Silva GESTÃO DE CARTEIRAS. Rendibilidade e Risco

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Prof. Marcelo Delsoto

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos é uma medida da volatilidade ou incerteza dos retornos. É o

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos é uma medida da volatilidade ou incerteza dos retornos. É o

Objetivos de aprendizagem

RISCO E RETORNO 1 Objetivos de aprendizagem 1. Entender o significado e os fundamentos de risco, retorno e preferências em relação ao risco 2. Descrever procedimentos de avaliação e mensuração do risco

RISCO E RETORNO 1 Objetivos de aprendizagem 1. Entender o significado e os fundamentos de risco, retorno e preferências em relação ao risco 2. Descrever procedimentos de avaliação e mensuração do risco

Política de Gerenciamento de Risco de Mercado

Política de Gerenciamento de Risco de Mercado 1 ÍNDICE 1. OBJETIVO... 2 2. GERENCIAMENTO DE RISCOS... 2 3. RISCO DE MERCADO... 2 3.1 Retorno...... 3 3.2 Excesso de Retorno... 3 3.3 Volatilidade... 3 3.4

Política de Gerenciamento de Risco de Mercado 1 ÍNDICE 1. OBJETIVO... 2 2. GERENCIAMENTO DE RISCOS... 2 3. RISCO DE MERCADO... 2 3.1 Retorno...... 3 3.2 Excesso de Retorno... 3 3.3 Volatilidade... 3 3.4

3 Metodologia. Lucro empresa privada = a + b Valorização Ibovespa

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

XVIII CONGRESO PANAMERICANO DE VALUACIÓN - UPAV I ENCUENTRO PANAMERICANO DE VALUACIÓN DE INTANGIBLES

XVIII CONGRESO PANAMERICANO DE VALUACIÓN - UPAV I ENCUENTRO PANAMERICANO DE VALUACIÓN DE INTANGIBLES Cartagena - Colômbia Análise de risco em fluxos de caixa nas avaliações de empreendimentos industriais

XVIII CONGRESO PANAMERICANO DE VALUACIÓN - UPAV I ENCUENTRO PANAMERICANO DE VALUACIÓN DE INTANGIBLES Cartagena - Colômbia Análise de risco em fluxos de caixa nas avaliações de empreendimentos industriais

22/02/2017. Prof. Elisson de Andrade

Prof. Elisson de Andrade eapandra@uol.com.br A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

Prof. Elisson de Andrade eapandra@uol.com.br A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

3 Revisão de Literatura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

Gestão de Riscos e Investimentos

A evolução da análise de risco A duration tem uma deficiência importante para uma ferramenta de análise e gestão de riscos: ela ignora a estatística 2 A evolução da análise de risco As teorias e ferramentas

A evolução da análise de risco A duration tem uma deficiência importante para uma ferramenta de análise e gestão de riscos: ela ignora a estatística 2 A evolução da análise de risco As teorias e ferramentas

Aplicações da Simulação de Monte Carlo

AGOSTO 2017 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros Aplicações da Simulação de Monte Carlo Avaliação Avaliar é a técnica de medir comparando Rubens Fernando

AGOSTO 2017 Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros Aplicações da Simulação de Monte Carlo Avaliação Avaliar é a técnica de medir comparando Rubens Fernando

Relação entre Risco e Retorno. Mensurando o Retorno

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Tópicos. Risco, Retorno e Custo de Capital 4/8/2010. Valor de um Investmento de $1 em Valor de um Investmento de $1 em 1900

Dollars 4 Dollars 4 4/8/ Tópicos Risco, Retorno e Custo de Capital Prof DSc Claudio Barbedo Mercado de Capitais Risco de Carteiras Beta Diversificação Valor de um Investmento de $ em 9 Valor de um Investmento

Dollars 4 Dollars 4 4/8/ Tópicos Risco, Retorno e Custo de Capital Prof DSc Claudio Barbedo Mercado de Capitais Risco de Carteiras Beta Diversificação Valor de um Investmento de $ em 9 Valor de um Investmento

Licitação do Sistema Ônibus de Porto Alegre

Licitação do Sistema Ônibus de Porto Alegre Anexo VI A Apresentação do Estudo de Viabilidade Econômico-Financeira da Concessão Anexo VI A Demonstração do estudo de viabilidade da Concessão O PODER CONCEDENTE

Licitação do Sistema Ônibus de Porto Alegre Anexo VI A Apresentação do Estudo de Viabilidade Econômico-Financeira da Concessão Anexo VI A Demonstração do estudo de viabilidade da Concessão O PODER CONCEDENTE

Estudar a relação entre duas variáveis quantitativas.

Estudar a relação entre duas variáveis quantitativas. Exemplos: Idade e altura das crianças Tempo de prática de esportes e ritmo cardíaco Tempo de estudo e nota na prova Taxa de desemprego e taxa de criminalidade

Estudar a relação entre duas variáveis quantitativas. Exemplos: Idade e altura das crianças Tempo de prática de esportes e ritmo cardíaco Tempo de estudo e nota na prova Taxa de desemprego e taxa de criminalidade

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

Custo de Capital. Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Controláveis:

Custo de Capital Custo de Capital Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Incontroláveis: O nível de taxa de juros da economia Política tributária do governo Controláveis:

Custo de Capital Custo de Capital Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Incontroláveis: O nível de taxa de juros da economia Política tributária do governo Controláveis:

Análise de Viabilidade Econômica de Projetos de Investimento

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

MÉTODOS QUANTITATIVOS APLICADOS. Prof. Danilo Monte-Mor

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

SUMÁRIO. Parte I Fundamentos de Finanças, 1. Prefácio, xv. Links da web, 32 Sugestões de leituras, 32 Respostas dos testes de verificação, 33

SUMÁRIO Prefácio, xv Parte I Fundamentos de Finanças, 1 1 Introdução às Finanças Corporativas, 2 1.1 Como evoluíram as finanças das empresas, 4 1.2 As novas responsabilidades da administração financeira,

SUMÁRIO Prefácio, xv Parte I Fundamentos de Finanças, 1 1 Introdução às Finanças Corporativas, 2 1.1 Como evoluíram as finanças das empresas, 4 1.2 As novas responsabilidades da administração financeira,

Economia. Modelo de precificação de ativos e avaliação de riscos. Professor Jacó Braatz.

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

Análise de Carteiras usando o R - Parte 6

Análise de Carteiras usando o R - Parte 6 Bibliografia BKM, cap. 9 Claudio Lucinda FEA/USP Testando o CAPM Testando o CAPM Vamos nesta apresentação usar os dados dos fundos para repassar os testes do CAPM.

Análise de Carteiras usando o R - Parte 6 Bibliografia BKM, cap. 9 Claudio Lucinda FEA/USP Testando o CAPM Testando o CAPM Vamos nesta apresentação usar os dados dos fundos para repassar os testes do CAPM.

Custo de Oportunidade do Capital

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

ENG.Osório Gatto, M.Sc.

Promoção Realização 21 a 25 de setembro de 2009 Hotel Maksoud Plaza São Paulo ANÁLISE DE RISCO APLICADA À AVALIAÇÃO TÉCNICO- ECONÔMICA ENG.Osório Gatto, M.Sc. Avaliação Patrimonial Valor patrimonial: Somatório

Promoção Realização 21 a 25 de setembro de 2009 Hotel Maksoud Plaza São Paulo ANÁLISE DE RISCO APLICADA À AVALIAÇÃO TÉCNICO- ECONÔMICA ENG.Osório Gatto, M.Sc. Avaliação Patrimonial Valor patrimonial: Somatório

Estratégia e análise no uso do VPL

Estratégia e análise no uso do VPL Roberto Guena de Oliveira 19 de outubro de 2014 Roberto Guena de Oliveira VPL Estratégia e análise 19 de outubro de 2014 1 / 24 Potenciais fontes de VPL positivo (entre

Estratégia e análise no uso do VPL Roberto Guena de Oliveira 19 de outubro de 2014 Roberto Guena de Oliveira VPL Estratégia e análise 19 de outubro de 2014 1 / 24 Potenciais fontes de VPL positivo (entre

Estratégia e análise no uso do VPL

Estratégia e análise no uso do VPL Roberto Guena de Oliveira 19 de outubro de 2014 Roberto Guena de Oliveira VPL Estratégia e análise 19 de outubro de 2014 1 / 24 Potenciais fontes de VPL positivo (entre

Estratégia e análise no uso do VPL Roberto Guena de Oliveira 19 de outubro de 2014 Roberto Guena de Oliveira VPL Estratégia e análise 19 de outubro de 2014 1 / 24 Potenciais fontes de VPL positivo (entre

PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA)

") PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA) Controle: D.04.66.00 Data da Elaboração: 17/08/2017 Data da Revisão: - Vigência a partir de: 21/08/2017

PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA) Controle: D.04.66.00 Data da Elaboração: 17/08/2017 Data da Revisão: - Vigência a partir de: 21/08/2017

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS- IBAPE/SP NATUREZA DO TRABALHO: AVALIAÇÃO

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS- IBAPE/SP -2009 NATUREZA DO TRABALHO: AVALIAÇÃO RESUMO O setor imobiliário brasileiro vem passando por transformação profunda com

XV COBREAP CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS- IBAPE/SP -2009 NATUREZA DO TRABALHO: AVALIAÇÃO RESUMO O setor imobiliário brasileiro vem passando por transformação profunda com

Determinação do Custo do Capital do Acionista no Brasil. Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi

Determinação do Custo do Capital do Acionista no Brasil Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi FINANCELAB WORKING PAPER - FLWP 12-1999 Copyright Ibmec São Paulo. Todos os direitos reservados.

Determinação do Custo do Capital do Acionista no Brasil Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi FINANCELAB WORKING PAPER - FLWP 12-1999 Copyright Ibmec São Paulo. Todos os direitos reservados.

Tópicos Especiais Contábeis: EVA

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais Contábeis: EVA Prof. Mestre. João Rafael Alberton Casca - 2015 Organizadores Auster

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais Contábeis: EVA Prof. Mestre. João Rafael Alberton Casca - 2015 Organizadores Auster

Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo

VII Simpósio SOBREA Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo Teresina (PI) Novembro 2016 Celso José Gonçalves Engº. Civil Especialista em Finanças

VII Simpósio SOBREA Avaliação de Complexos Industriais com estimativa da TDAR através de Simulações de Monte Carlo Teresina (PI) Novembro 2016 Celso José Gonçalves Engº. Civil Especialista em Finanças

Avaliação do Risco Sistemático do Setor Bancário

Avaliação do Risco Sistemático do Setor Bancário Mateus Martins de Toledo (UNIFEI) mateusmt @yahoo.com.br Edson de Oliveira Pamplona (UNIFEI) pamplona@unifei.edu.br Resumo Este artigo tem a finalidade

Avaliação do Risco Sistemático do Setor Bancário Mateus Martins de Toledo (UNIFEI) mateusmt @yahoo.com.br Edson de Oliveira Pamplona (UNIFEI) pamplona@unifei.edu.br Resumo Este artigo tem a finalidade

Métodos para Avaliar Flexibilidade

Métodos para Avaliar Flexibilidade Métodos superiores ao DCF porque captam explicitamente o valor das flexibilidades Árvores de Decisão Opções Reais 1 Métodos para Avaliar Flexibilidade Baixa Alta Análise

Métodos para Avaliar Flexibilidade Métodos superiores ao DCF porque captam explicitamente o valor das flexibilidades Árvores de Decisão Opções Reais 1 Métodos para Avaliar Flexibilidade Baixa Alta Análise

Modelo de Precificação de Ativos

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno:

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Métodos Quantitativos Covariância, Correlação e Regressão. 1 Profa. Msc. Érica Siqueira

Métodos Quantitativos Covariância, Correlação e Regressão 1 Profa. Msc. Érica Siqueira Mini Currículo Professora: Érica Siqueira Formação: Doutoranda em Administração pela FGV. Mestre em Administração

Métodos Quantitativos Covariância, Correlação e Regressão 1 Profa. Msc. Érica Siqueira Mini Currículo Professora: Érica Siqueira Formação: Doutoranda em Administração pela FGV. Mestre em Administração

Método do Fluxo de Caixa Descontado - FCD

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

FAPS - Caxias do Sul Instituto de Previdência e Assistência Municipal de Caxias do Sul - RS

RELATÓRIO DE RISCO JUNHO/2018 FAPS - Caxias do Sul Instituto de Previdência e Assistência Municipal de Caxias do Sul - RS RENTABILIDADE E RISCO DOS ATIVOS ATIVOS NO MÊS NO ANO EM 12 MESES VOL. ANUAL. VAR

RELATÓRIO DE RISCO JUNHO/2018 FAPS - Caxias do Sul Instituto de Previdência e Assistência Municipal de Caxias do Sul - RS RENTABILIDADE E RISCO DOS ATIVOS ATIVOS NO MÊS NO ANO EM 12 MESES VOL. ANUAL. VAR

IND 1115 Inferência Estatística Aula 6

Conteúdo IND 5 Inferência Estatística Aula 6 Setembro de 004 A distribuição Lognormal A distribuição Beta e sua relação com a Uniforme(0,) Mônica Barros mbarros.com mbarros.com A distribuição Lognormal

Conteúdo IND 5 Inferência Estatística Aula 6 Setembro de 004 A distribuição Lognormal A distribuição Beta e sua relação com a Uniforme(0,) Mônica Barros mbarros.com mbarros.com A distribuição Lognormal

O PERT PROBABILÍSTICO.

8.1 Os tempos no PERT. 8 O PERT PROBABILÍSTICO. Como comentado anteriormente, a metodologia utilizada no estudo das redes tanto no método PERT como no CPM é a mesma. A diferença existente entre os dois

8.1 Os tempos no PERT. 8 O PERT PROBABILÍSTICO. Como comentado anteriormente, a metodologia utilizada no estudo das redes tanto no método PERT como no CPM é a mesma. A diferença existente entre os dois

ECONOMIA MONETÁRIA I: NOTAS DE AULA

ECONOMIA MONETÁRIA I: NOTAS DE AULA Este documento consiste em notas de aula para o capítulo 5 de Mishkin (Moedas, Bancos e Mercados Financeiros. 5 ā edição. Rio de Janeiro: LTC Editora, 2000). 3 Escolha

ECONOMIA MONETÁRIA I: NOTAS DE AULA Este documento consiste em notas de aula para o capítulo 5 de Mishkin (Moedas, Bancos e Mercados Financeiros. 5 ā edição. Rio de Janeiro: LTC Editora, 2000). 3 Escolha

Mercados e Investimentos Financeiros. Cesaltina Pacheco Pires

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

1.1 Principais objetivos

1 Introdução Os modelos de apreçamento de ativos buscam caracterizar a relação entre retorno esperado e risco, sendo o CAPM (Capital Asset Pricing Model) o mais conhecido e utilizado. Entretanto, seu desempenho

1 Introdução Os modelos de apreçamento de ativos buscam caracterizar a relação entre retorno esperado e risco, sendo o CAPM (Capital Asset Pricing Model) o mais conhecido e utilizado. Entretanto, seu desempenho

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA)

") PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA) Controle: D.04.66.01 Data da Elaboração: 17/08/2017 Data da Revisão: 15/06/2018 Vigência a partir

PROGRAMA DETALHADO do Curso de Atualização da Certificação de Especialista em Investimentos ANBIMA (CEA) Controle: D.04.66.01 Data da Elaboração: 17/08/2017 Data da Revisão: 15/06/2018 Vigência a partir

VERSÃO RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

Renda x Vulnerabilidade Ambiental

Renda x Vulnerabilidade Ambiental ANEXO D ANÁLISE EXPLORATÓRIA E PREPARAÇÃO DOS DADOS Identificamos tendência linear positiva. A correlação entre as variáveis é significativa, apresentando 99% de confiança.

Renda x Vulnerabilidade Ambiental ANEXO D ANÁLISE EXPLORATÓRIA E PREPARAÇÃO DOS DADOS Identificamos tendência linear positiva. A correlação entre as variáveis é significativa, apresentando 99% de confiança.

Decisões de Financiamentos e Estrutura de Capital. Professor: Francisco Tavares

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e medidas de liquidez.

Aluno: Rafael Milanesi Caldeira Professor Orientador: Adriana Bruscato Bortoluzzo Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e

Aluno: Rafael Milanesi Caldeira Professor Orientador: Adriana Bruscato Bortoluzzo Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e

5 Aplicação da metodologia com Análise de Risco

5 Aplicação da metodologia com Análise de Risco Suponhamos agora que o projeto tenha sido avaliado com a abordagem de análise de risco. Para a simulação do VPL probabilístico é necessário definir distribuições

5 Aplicação da metodologia com Análise de Risco Suponhamos agora que o projeto tenha sido avaliado com a abordagem de análise de risco. Para a simulação do VPL probabilístico é necessário definir distribuições

Métodos Quantitativos Aplicados Aula 2. 1 Profa. Msc. Érica Siqueira

Métodos Quantitativos Aplicados Aula 2 1 Profa. Msc. Érica Siqueira Calendário do Curso Data Horário Período Tema da Aula 8:30 Apresentação da Disciplina e Variáveis e Tabelas de Frequência, Histograma

Métodos Quantitativos Aplicados Aula 2 1 Profa. Msc. Érica Siqueira Calendário do Curso Data Horário Período Tema da Aula 8:30 Apresentação da Disciplina e Variáveis e Tabelas de Frequência, Histograma

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel)

") Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1

do setor sucroenergético brasileiro e discussão das suas premissas 1") Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Modelo de Precificação de Ativos

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS Rodrigo José Pires Ferreira UFPE Cx. Postal 7462, Recife PE, 50.630-970 rodrigo@ufpe.br Adiel Teixeira de Almeida Filho UFPE Cx. Postal 7462,

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS Rodrigo José Pires Ferreira UFPE Cx. Postal 7462, Recife PE, 50.630-970 rodrigo@ufpe.br Adiel Teixeira de Almeida Filho UFPE Cx. Postal 7462,

Mercados e Investimentos Financeiros. Licenciaturas Gestão de Empresas e Economia

Mercados e Investimentos Financeiros Licenciaturas Gestão de Empresas e Economia A. Objectivo da disciplina A Objectivo da disciplina Dotar os discentes de conhecimentos sobre o funcionamento dos mercados,

Mercados e Investimentos Financeiros Licenciaturas Gestão de Empresas e Economia A. Objectivo da disciplina A Objectivo da disciplina Dotar os discentes de conhecimentos sobre o funcionamento dos mercados,

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Em uma grande escola, 10% dos alunos são comprovadamente fracos. Um teste educacional conseguiu identificar corretamente 80% entre aqueles que são fracos e 85% entre aqueles que

CONHECIMENTOS ESPECÍFICOS Em uma grande escola, 10% dos alunos são comprovadamente fracos. Um teste educacional conseguiu identificar corretamente 80% entre aqueles que são fracos e 85% entre aqueles que

Sumário. Notas introdutórias, xiii

Sumário Notas introdutórias, xiii Parte I Matemática Financeira, 1 1 Juros: Conceito e Modalidades, 3 1.1 Juros simples, 4 1.2 Juros compostos, 5 1.3 Comparação: juros simples e juros compostos, 5 1.4

Sumário Notas introdutórias, xiii Parte I Matemática Financeira, 1 1 Juros: Conceito e Modalidades, 3 1.1 Juros simples, 4 1.2 Juros compostos, 5 1.3 Comparação: juros simples e juros compostos, 5 1.4

Risco e Retorno: CAPM (Capital Asset Pricing Model)

") Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

3 Modelo Teórico. 3.1 Mercados Incompletos

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

Finanças Corporativas. Análise de Sensibilidade. Métodos de Avaliação de Risco. Motochoque Ltda. Análise de Risco

Finanças Corporativas Análise de Risco Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Métodos de Avaliação de Risco Análise de Cenário Esta metodologia amplia os horizontes do FCD obrigando o analista

Finanças Corporativas Análise de Risco Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Métodos de Avaliação de Risco Análise de Cenário Esta metodologia amplia os horizontes do FCD obrigando o analista

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

Exercícios. Finanças Benjamin M. Tabak

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

I = 50% do custo da planta de geração termelétrica (I ) + 100% do custo de aquisição da área de plantio (I á ) + 100% do custo de formação (I çã );

+ 100% do custo de aquisição da área de plantio (I á ) + 100% do custo de formação (I çã );") 7. Resultados O VPL da estratégia 1 é de fácil cálculo, visto que este não possui flexibilidades e incertezas que possam alterar os fluxos de caixa futuros. A grande questão reside em como obter o VPL

7. Resultados O VPL da estratégia 1 é de fácil cálculo, visto que este não possui flexibilidades e incertezas que possam alterar os fluxos de caixa futuros. A grande questão reside em como obter o VPL

Análise de Regressão Prof. MSc. Danilo Scorzoni Ré FMU Estatística Aplicada

Aula 2 Regressão Linear Simples Análise de Regressão Prof. MSc. Danilo Scorzoni Ré FMU Estatística Aplicada Conceitos Gerais A análise de regressão é utilizada para explicar ou modelar a relação entre

Aula 2 Regressão Linear Simples Análise de Regressão Prof. MSc. Danilo Scorzoni Ré FMU Estatística Aplicada Conceitos Gerais A análise de regressão é utilizada para explicar ou modelar a relação entre

Capítulo 15 Métodos de Avaliação Econômica de Investimentos

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

Variável dependente Variável independente Coeficiente de regressão Relação causa-efeito

Unidade IV - Regressão Regressões Lineares Modelo de Regressão Linear Simples Terminologia Variável dependente Variável independente Coeficiente de regressão Relação causa-efeito Regressão correlação Diferença

Unidade IV - Regressão Regressões Lineares Modelo de Regressão Linear Simples Terminologia Variável dependente Variável independente Coeficiente de regressão Relação causa-efeito Regressão correlação Diferença

2 Teoria das Opções Reais

2 Teoria das Opções Reais Segundo Dixit e Pindyck (1994), três importantes fatores afetam as decisões de investimento: o momento ótimo para a realização do investimento, a incerteza a respeito da lucratividade

2 Teoria das Opções Reais Segundo Dixit e Pindyck (1994), três importantes fatores afetam as decisões de investimento: o momento ótimo para a realização do investimento, a incerteza a respeito da lucratividade

5 Resultados e análises

5 Resultados e análises 5.1. Cálculo do custo de capital próprio através do APT Conforme apresentado no capítulo anterior deste trabalho, o cálculo do custo de capital próprio do setor elétrico de distribuição

5 Resultados e análises 5.1. Cálculo do custo de capital próprio através do APT Conforme apresentado no capítulo anterior deste trabalho, o cálculo do custo de capital próprio do setor elétrico de distribuição

EPET071 AVALIAÇÃO ECONÔMICA DE PROJETOS DE ÓLEO E GÁS

Análise de Risco EPET071 AVALIAÇÃO ECONÔMICA DE PROJETOS DE ÓLEO E GÁS CAIO YURI DA SILVA MEDEIROS DANDARA MARIA DE MOURA JESUS JÉSSICA PONTES DE VASCONCELOS JOSUÉ DOMINGOS DA SILVA NETO MILENA RAQUEL

Análise de Risco EPET071 AVALIAÇÃO ECONÔMICA DE PROJETOS DE ÓLEO E GÁS CAIO YURI DA SILVA MEDEIROS DANDARA MARIA DE MOURA JESUS JÉSSICA PONTES DE VASCONCELOS JOSUÉ DOMINGOS DA SILVA NETO MILENA RAQUEL

Seja (X,Y) uma v.a. bidimensional contínua ou discreta. Define-se valor esperado condicionado de X para um dado Y igual a y da seguinte forma:

uma v.a. bidimensional contínua ou discreta. Define-se valor esperado condicionado de X para um dado Y igual a y da seguinte forma:") 46 VALOR ESPERADO CONDICIONADO Seja (X,Y) uma v.a. bidimensional contínua ou discreta. Define-se valor esperado condicionado de X para um dado Y igual a y da seguinte forma: Variável contínua E + ( X Y

46 VALOR ESPERADO CONDICIONADO Seja (X,Y) uma v.a. bidimensional contínua ou discreta. Define-se valor esperado condicionado de X para um dado Y igual a y da seguinte forma: Variável contínua E + ( X Y

Teoria do Portfólio. Risco, Retorno e Mercado

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

5 Decisão Sob Incerteza

5 Decisão Sob Incerteza Os problemas de decisão sob incerteza são caracterizados pela necessidade de se definir valores de variáveis de decisão sem o conhecimento prévio da realização de parâmetros que,

5 Decisão Sob Incerteza Os problemas de decisão sob incerteza são caracterizados pela necessidade de se definir valores de variáveis de decisão sem o conhecimento prévio da realização de parâmetros que,

FINANÇAS APLICADAS À SAÚDE II. Professor Cristóvão Pereira

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

Capitulo 6 Viabilidade Econômica em Situação de Incerteza

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

Mensuração, Gestão de Performance e Risco

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Tel.: (21)

") 14ª SEMANA DE TECNOLOGIA METROFERROVIÁRIA FÓRUM TÉCNICO AEAMESP 05/09/2008 CUSTO DE CAPITAL NO BRASIL E A CAPTAÇÃO DE INVESTIMENTOS ESTRANGEIROS PARA PROJETOS METROFERROVIÁRIOS BRASILEIROS AUTOR: Eng.

14ª SEMANA DE TECNOLOGIA METROFERROVIÁRIA FÓRUM TÉCNICO AEAMESP 05/09/2008 CUSTO DE CAPITAL NO BRASIL E A CAPTAÇÃO DE INVESTIMENTOS ESTRANGEIROS PARA PROJETOS METROFERROVIÁRIOS BRASILEIROS AUTOR: Eng.

Estatística e Modelos Probabilísticos - COE241

Estatística e Modelos Probabilísticos - COE241 Aula passada Função Distribuição Condicional Calculando Probabilidades condicionando Esperança Condicional Aula de hoje Análise de Comandos de Programação

Estatística e Modelos Probabilísticos - COE241 Aula passada Função Distribuição Condicional Calculando Probabilidades condicionando Esperança Condicional Aula de hoje Análise de Comandos de Programação

Boletim Técnico BTec /001

Boletim Técnico BTec - 2014/001 Abordagem: A Estimativa da Taxa de Desconto Autor: Agnaldo Calvi Benvenho O IBAPE - Instituto Brasileiro de Avaliações e Perícias de Engenharia, Entidade Federativa Nacional,

Boletim Técnico BTec - 2014/001 Abordagem: A Estimativa da Taxa de Desconto Autor: Agnaldo Calvi Benvenho O IBAPE - Instituto Brasileiro de Avaliações e Perícias de Engenharia, Entidade Federativa Nacional,

Modelos Lineares Distribuições de Probabilidades Distribuição Normal Teorema Central do Limite. Professora Ariane Ferreira

Distribuições de Probabilidades Distribuição Normal Teorema Central do Limite Professora Ariane Ferreira Modelos Probabilísticos de v.a. continuas Distribuição de Probabilidades 2 IPRJ UERJ Ariane Ferreira

Distribuições de Probabilidades Distribuição Normal Teorema Central do Limite Professora Ariane Ferreira Modelos Probabilísticos de v.a. continuas Distribuição de Probabilidades 2 IPRJ UERJ Ariane Ferreira

Unidade: Risco e Retorno. Unidade I:

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

Trabalho de Conclusão Curso

Trabalho de Conclusão Curso ANÁLISE DA VARIABILIDADE DOS RESULTADOS NA AVALIAÇÃO DE TERRENOS USANDO O MÉTODO INVOLUTIVO COM SIMULAÇÃO DE MONTE CARLO GUSTAVO ANDREAS HOCHHEIM FLORIANÓPOLIS 2017 Universidade

Trabalho de Conclusão Curso ANÁLISE DA VARIABILIDADE DOS RESULTADOS NA AVALIAÇÃO DE TERRENOS USANDO O MÉTODO INVOLUTIVO COM SIMULAÇÃO DE MONTE CARLO GUSTAVO ANDREAS HOCHHEIM FLORIANÓPOLIS 2017 Universidade

3 3. Variáveis Aleatórias

ÍNDICE 3. VARIÁVEIS ALEATÓRIAS...49 3.. VARIÁVEIS ALEATÓRIAS UNIDIMENSIONAIS...49 3.2. VARIÁVEIS DISCRETAS FUNÇÃO DE PROBABILIDADE E FUNÇÃO DISTRIBUIÇÃO DE PROBABILIDADE...50 3.2.. Função de probabilidade...50

ÍNDICE 3. VARIÁVEIS ALEATÓRIAS...49 3.. VARIÁVEIS ALEATÓRIAS UNIDIMENSIONAIS...49 3.2. VARIÁVEIS DISCRETAS FUNÇÃO DE PROBABILIDADE E FUNÇÃO DISTRIBUIÇÃO DE PROBABILIDADE...50 3.2.. Função de probabilidade...50

1. Informação gerencial: exposição ao risco assumido pelos operadores, 2. Aumento das operações em bolsa e balcão: ações e títulos de renda fixa,

Análise de Risco Agenda Aula 6 1. Introdução ao Risco de Mercado (RM) 2. Importância da Mensuração do RM Risco de Mercado 3. RiskMetrics J. P. Morgan (JPM) 4. DEAR - daily earnings at risk 5. VAR - value

Análise de Risco Agenda Aula 6 1. Introdução ao Risco de Mercado (RM) 2. Importância da Mensuração do RM Risco de Mercado 3. RiskMetrics J. P. Morgan (JPM) 4. DEAR - daily earnings at risk 5. VAR - value

AULA 09 Regressão. Ernesto F. L. Amaral. 17 de setembro de 2012

1 AULA 09 Regressão Ernesto F. L. Amaral 17 de setembro de 2012 Faculdade de Filosofia e Ciências Humanas (FAFICH) Universidade Federal de Minas Gerais (UFMG) Fonte: Triola, Mario F. 2008. Introdução à

1 AULA 09 Regressão Ernesto F. L. Amaral 17 de setembro de 2012 Faculdade de Filosofia e Ciências Humanas (FAFICH) Universidade Federal de Minas Gerais (UFMG) Fonte: Triola, Mario F. 2008. Introdução à

Introdução ao modelo de Regressão Linear

Introdução ao modelo de Regressão Linear Prof. Gilberto Rodrigues Liska 8 de Novembro de 2017 Material de Apoio e-mail: gilbertoliska@unipampa.edu.br Local: Sala dos professores (junto ao administrativo)

Introdução ao modelo de Regressão Linear Prof. Gilberto Rodrigues Liska 8 de Novembro de 2017 Material de Apoio e-mail: gilbertoliska@unipampa.edu.br Local: Sala dos professores (junto ao administrativo)

ANÁLISE ESTATÍSTICA DA RELAÇÃO ENTRE A ATITUDE E O DESEMPENHO DOS ALUNOS

ANÁLISE ESTATÍSTICA DA RELAÇÃO ENTRE A ATITUDE E O DESEMPENHO DOS ALUNOS Nível de significância No processo de tomada de decisão sobre uma das hipóteses levantadas num estudo, deve-se antes de tudo definir

ANÁLISE ESTATÍSTICA DA RELAÇÃO ENTRE A ATITUDE E O DESEMPENHO DOS ALUNOS Nível de significância No processo de tomada de decisão sobre uma das hipóteses levantadas num estudo, deve-se antes de tudo definir

Estatística Aplicada

Estatística Aplicada Correlação e Regressão Professor Lucas Schmidt www.acasadoconcurseiro.com.br Estatística Aplicada REGRESSÃO Correlação não implica Causalidade! O coeficiente de correlação não mede

Estatística Aplicada Correlação e Regressão Professor Lucas Schmidt www.acasadoconcurseiro.com.br Estatística Aplicada REGRESSÃO Correlação não implica Causalidade! O coeficiente de correlação não mede

Modelos de Regressão Linear Simples - parte II

Modelos de Regressão Linear Simples - parte II Erica Castilho Rodrigues 14 de Outubro de 2013 Erros Comuns que Envolvem a Análise de Correlação 3 Erros Comuns que Envolvem a Análise de Correlação Propriedade

Modelos de Regressão Linear Simples - parte II Erica Castilho Rodrigues 14 de Outubro de 2013 Erros Comuns que Envolvem a Análise de Correlação 3 Erros Comuns que Envolvem a Análise de Correlação Propriedade

Avaliação e Desempenho Aula 5

Avaliação e Desempenho Aula 5 Aula passada Revisão de probabilidade Eventos e probabilidade Independência Prob. condicional Aula de hoje Variáveis aleatórias discretas e contínuas PMF, CDF e função densidade

Avaliação e Desempenho Aula 5 Aula passada Revisão de probabilidade Eventos e probabilidade Independência Prob. condicional Aula de hoje Variáveis aleatórias discretas e contínuas PMF, CDF e função densidade