Decisões de Financiamentos e Estrutura de Capital. Professor: Francisco Tavares

|

|

|

- Camila Canela

- 5 Há anos

- Visualizações:

Transcrição

1 Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares

2 RISCO E RETORNO

3 Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais ou financeiros) que apresentam maior probabilidade de perda são considerados mais arriscados do que os ativos com probabilidades menores de perda. Risco e incerteza podem ser usados como sinônimos em relação à variabilidade de retornos associada a um ativo. Outras fontes de risco são indicadas no próximo slide. 3

4 4

5 Definição de retorno Retorno é o ganho ou perda total que se obtém em um investimento. A maneira em geral usada para calcular o retorno é: k t C t Pt P t 1 onde k t é a taxa observada, exigida ou esperada de retorno no período t; P t é o preço corrente; P t 1 é o preço no período anterior; e C t é qualquer fluxo de caixa produzido pelo investimento. P t 1 5

6 Exercício: Robin é dona da Gameroom, um fliperama de elevado tráfego, e deseja aferir o retorno de duas de suas máquinas, a Conqueror e a Demolition. A Conqueror foi comprada há um ano por $ ,00 e tem valor atual de mercado de $ Durante o ano, gerou $ 800 em receitas após impostos. A Demolition foi comprada há quatro anos; seu valor no ano recém-encerrado caiu de $ para $ Durante o ano, gerou $ em receitas após impostos. Qual a taxa de retorno anual, r, de cada uma das máquinas?

7 Preferências em relação a risco 7

8 Exemplo: A Norman Company, empresa fabricante de equipamentos de golfe, deseja saber qual é o melhor de dois investimentos, A e B. Cada um deles exige um dispêndio inicial de $ e ambos têm uma taxa anual de retorno mais provável de 15%. A administração fez uma estimativa pessimista e uma otimista dos retornos associados a cada investimento. As três estimativas de cada ativo e suas amplitudes são fornecidas na Tabela 5.3. O ativo A parece ser menos arriscado que o ativo B; sua amplitude de 4% (17% 13%) é menor que a amplitude de 16% (23% 7%) do ativo B. Um tomador de decisões avesso a risco preferiria o ativo A ao B, porque o A oferece o mesmo retorno mais provável que o B (15%), mas com risco (menor amplitude). 8

9 Exemplo: 9

10 Exemplo: Distribuições discretas de probabilidades 10

11 Exemplo: Distribuições contínuas de probabilidades 11

12 Mensuração de risco: Desvio-padrão O indicador estatístico mais comum do risco de um ativo é o desvio-padrão, k, o qual mede a dispersão em torno do valor esperado. O valor esperado do retorno, k-barra, é o retorno mais provável de um ativo. 12

13 Mensuração de risco: Desvio-padrão 13

14 Mensuração de risco: Desvio-padrão A expressão do desvio-padrão dos retornos, σ k, é fornecida na Equação

15 Mensuração de risco: Desvio-padrão 15

16 Mensuração de risco: Coeficiente de Variação O coeficiente de variação, CV, é uma medida de dispersão relativa útil na comparação de riscos de ativos com retornos esperados diferentes. A Equação 5.4 fornece a expressão do coeficiente de variação. 16

17 Mensuração de risco: Coeficiente de variação Uma empresa quer escolher o menos arriscado dentre dois ativos alternativos X e Y. O retorno esperado, o desvio-padrão e o coeficiente de variação dos retornos de cada um dos ativos são: A julgar apenas pelos desvios-padrão, a empresa deveria preferir o ativo X, que tem desvio-padrão menor do que o do ativo Y (9% versus 10%). Mas a administração estaria cometendo um sério erro ao escolher o ativo X em detrimento do Y porque a dispersão, o risco, do ativo, como mostra o coeficiente de variação, é menor em Y (0,50) do que para X (0,75). Evidentemente, usar o coeficiente de variação para comparar o risco de ativos é eficaz porque também leva em conta o porte relativo, ou o retorno esperado 17

18 Exercício: Marilyn Ansbro está estudando ações para inclusão em sua carteira de investimentos. A ação que ela quer analisar é a da Danhaus Industries, Inc (DII), uma fabricante diversificada de produtos apara animais de estimação. Uma de suas maiores preocupações é o risco: de modo geral ela só investe em ações com coeficiente de variação do retorno inferior a 0,75. Ela colheu informações sobre preços e dividendos da DII, como se vê a seguir, para os últimos 03 anos ( e supõe que o retorno de cada ano seja igualmente provável. Preço da ação Ano Inicial Final Dividendo pago 2007 $ 35,00 $ 36,50 $ 3, ,50 34,50 3, ,50 35,00 4,00 Dado que os retornos são igualmente prováveis, calcule o retorno médio r , o desviopadrão e o coeficiente de variação, CV:

19 Uma carteira é qualquer conjunto ou combinação de ativos financeiros. Se supusermos que todos os investidores são racionais e, portanto, têm aversão a risco, um investidor sempre optará por investir em carteiras, e não em ativos individuais. Os investidores aplicarão em carteiras porque, com isso, estarão diversificando parte do risco inerente à situação em que se coloca todo o dinheiro em um único ativo. Se um investidor aplicar em um único ativo, sofrerá todas as conseqüências de um mau desempenho. Isso não ocorrerá com um investidor que aplicar em uma carteira diversificada de ativos. 19

20 Retorno e desvio-padrão de uma carteira O retorno de uma carteira é uma média ponderada dos retornos dos ativos individuais que a compõem. Pode ser calculado como é mostrado na Equação 5.5.: 20

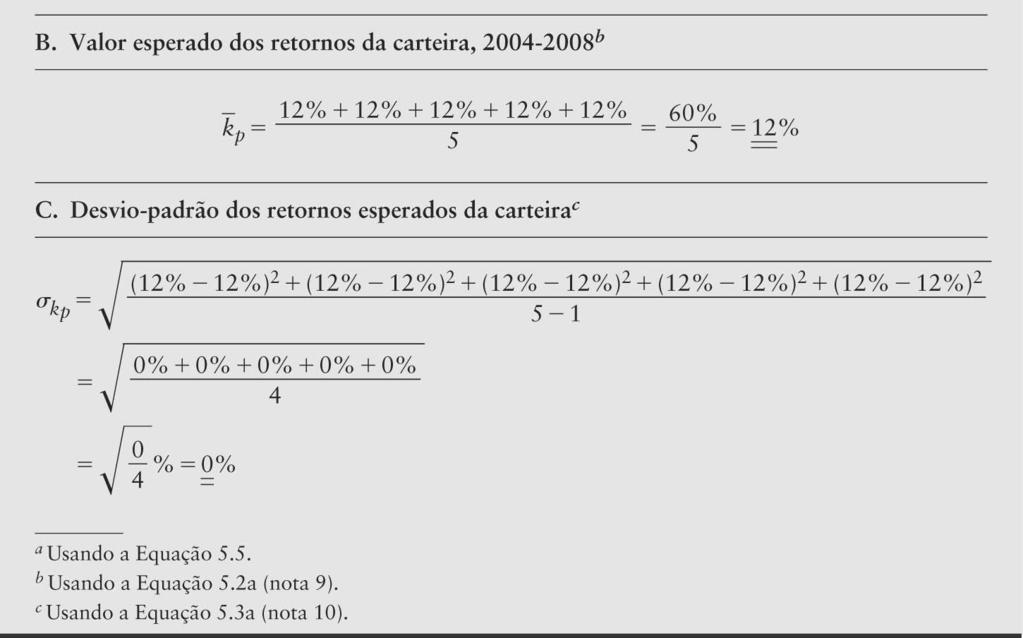

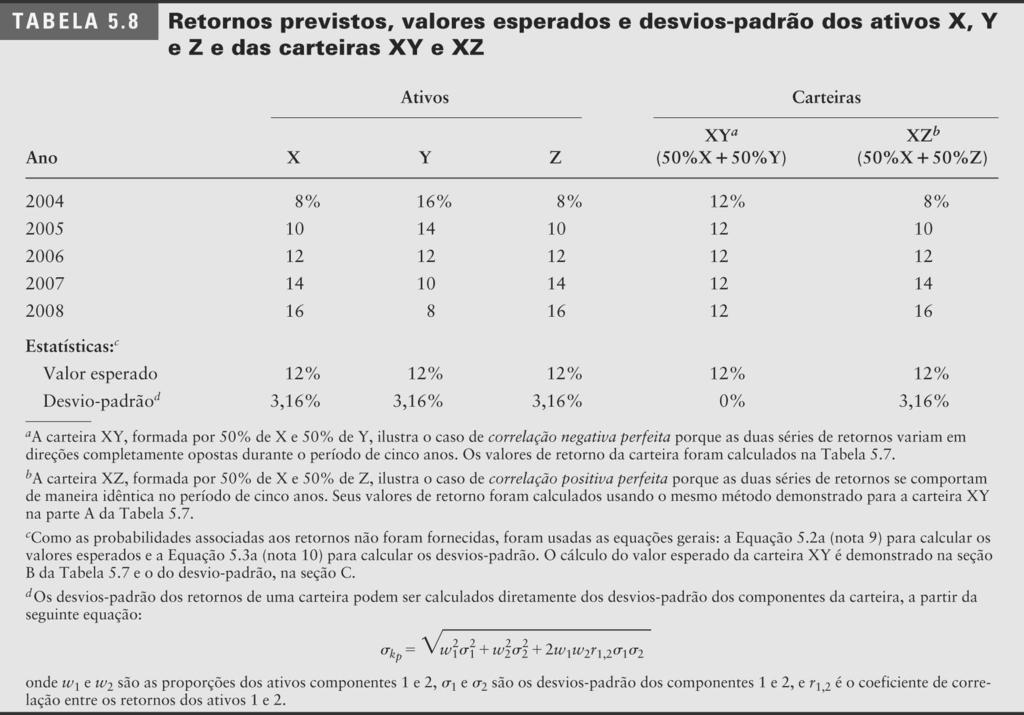

21 Retorno e desvio-padrão de uma carteira Suponhamos que se queira determinar o valor esperado e o desvio-padrão dos retornos da carteira XY, criada com a combinação dos ativos X e Y em proporções iguais (50% de cada). Os retornos previstos dos dois ativos em cada um dos próximos cinco anos (2004 a 2008) são dados nas colunas 1 e 2, respectivamente, da seção A da Tabela 5.7. Na coluna 3, os pesos de 50% de cada um dos ativos e seus retornos respectivos, provenientes das colunas 1 e 2, são inseridos na Equação 5.5. A coluna 4 mostra os resultados do cálculo um retorno esperado da carteira de 12% para cada ano, de 2004 a

22 Retorno e desvio-padrão de uma carteira 22

23 Retorno e desvio-padrão de uma carteira Como é mostrado na seção B da Tabela 5.7, o valor esperado dos retornos dessa carteira no período de 5 anos também é igual a 12%. Na seção C da tabela, verificase que o desvio-padrão dos retornos da carteira XY é igual a 0%. Esse valor não deve ser surpreendente, pois o retorno esperado em todos so anos é o mesmo, igual a 12%. Não há variabilidade nos retornos esperados de um ano para outro. 23

24 Risco de uma Carteira 24

25 25

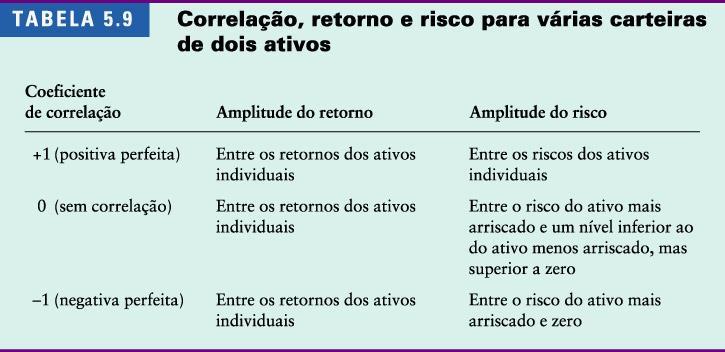

26 A diversificação é reforçada na medida em que os retornos dos ativos variam em conjunto. Esse movimento geralmente é medido por uma estatística conhecida pelo nome de correlação, mostrada na figura. 26

27 Mesmo que dois ativos não tenham correlação negativa perfeita, um investidor ainda pode conseguir benefícios com a diversificação, combinando-os em uma carteira, como é mostrado na figura. 27

28 28

29 29

30 Risco da carteira ( ) Risco de uma carteira (Adição de ativos a uma carteira) Risco não sistemático (diversificável) σ M 0 Risco sistemático (não-diversificável) Número de ações 30

31 Risco da carteira ( ) Risco de uma carteira (Adição de ativos a uma carteira) Carteira formada somente por ativos domésticos Carteira formada por ativos domésticos e internacionais σ M 0 Número de ações 31

32 Modelo de formação de preços de ativos (CAPM) Você deve ter notado, no último slide, que boa parte do risco da carteira (o desvio-padrão dos retornos) pode ser eliminada simplesmente com a aplicação em um grande número de ações. O risco que não pode ser evitado com a adição de ações (risco sistemático) não pode ser eliminado por meio da diversificação, porque essa variabilidade é causada por eventos que afetam a maioria das ações de maneira semelhante. Exemplos disso são variações de fatores macroeconômicos como taxas de juros, inflação e nível de atividade econômica. 32

33 Modelo de formação de preços de ativos (CAPM) No início da década de 1960, pesquisadores em finanças (Sharpe, Treynor e Lintner) desenvolveram um modelo de formação de preços de ativos que considera somente o grau de risco sistemático que um ativo possui. Em outras palavras, notaram que a maioria das ações cai quando as taxas de juros sobem, mas que algumas caem muito mais. Concluíram que, se pudessem medir essa variabilidade o risco sistemático então poderiam desenvolver um modelo para avaliar ativos usando apenas esse tipo de risco. O risco não sistemático (específico à empresa) é irrelevante porque poderia ser facilmente eliminado com a montagem de uma carteira diversificada. 33

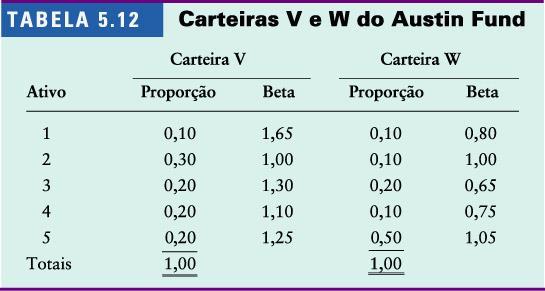

34 Modelo de formação depreços de ativos (CAPM) Para medir o grau de risco sistemático de um ativo, simplesmente estimaram a regressão dos retornos da carteira de mercado a carteira formada por todos os ativos contra os retornos de um ativo individual. A inclinação da linha de regressão beta mede o risco sistemático (nãodiversificável) de um ativo. Em geral, empresas de atividade cíclica, como as da indústria automobilística, apresentam betas altos, ao passo que empresas relativamente estáveis, como as concessionárias de serviços de utilidade pública, apresentam betas baixos. 34

")

35 Modelo de formação de preços de ativos (CAPM) 35

36 Modelo de formação de preços de ativos (CAPM) 36

37 Modelo de formação de preços de ativos (CAPM) 37

38 Modelo de formação de preços de ativos (CAPM) O retorno exigido, para todos os ativos, é formado de duas partes: a taxa livre de risco e um prêmio por risco. O prêmio por risco depende das condições do mercado e do próprio ativo. A taxa livre de risco (R F ) geralmente é estimada a partir do retorno de letras do Tesouro dos Estados Unidos. 38

39 Modelo de formação de preços de ativos (CAPM) O prêmio por risco de uma ação tem duas partes: O prêmio por risco do mercado, ou seja, o retorno exigido ao se aplicar em qualquer ativo com risco, em lugar de aplicar à taxa livre de risco. Beta, um coeficiente de risco que mede a sensibilidade do retorno da ação específica a variações das condições do mercado. 39

40 Modelo de formação de preçosde ativos (CAPM) Após estimar beta, que mede o risco sistemático de um ativo individual ou de uma carteira, podem ser obtidas as estimativas das outras variáveis do modelo para que se calcule o retorno exigido do ativo ou carteira. k i = R F + [ (k m R F ) x b ], onde: k i = retorno esperado ou exigido de um ativo R F = taxa de retorno livre de risco b i = beta de um ativo ou carteira k m = retorno esperado da carteira de mercado 40

41 CAPM Exemplo Calcule o retorno exigido da Federal Express, supondo que tenha beta igual a 1,25, a taxa de letras do Tesouro dos Estados Unidos seja de 5% e o retorno esperado do índice S&P 500 seja igual a 15%. k i = 5% + 1,25 [15% 5%] k i = 17,5% 41

42 k i % 17,5% 15% SML (reta do mercado de títulos) Prêmio por risco do mercado (10%) Prêmio por risco do ativo (12,5%) R F = 5% ,25 b i

43 43

44 44

45 O CAPM se apóia em dados históricos, o que significa que os betas podem refletir ou não a variabilidade futura dos retornos. Portanto, os retornos exigidos indicados pelo modelo devem ser usados somente como aproximações. O CAPM também supõe que os mercados são eficientes. Embora o mundo perfeito dos mercados eficientes pareça pouco realista, há estudos que têm fornecido evidências favoráveis à existência da relação entre expectativas descrita pelo CAPM em mercados ativos como o da Bolsa de Valores de Nova York. 45

Objetivos de aprendizagem

RISCO E RETORNO 1 Objetivos de aprendizagem 1. Entender o significado e os fundamentos de risco, retorno e preferências em relação ao risco 2. Descrever procedimentos de avaliação e mensuração do risco

RISCO E RETORNO 1 Objetivos de aprendizagem 1. Entender o significado e os fundamentos de risco, retorno e preferências em relação ao risco 2. Descrever procedimentos de avaliação e mensuração do risco

Teoria de Carteiras e a Gestão de Investimentos

Teoria de Carteiras e a Gestão de Investimentos Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo Slide 5-0 Objetivos Didáticos 1. Apresentar os fundamentos de risco, retorno

Teoria de Carteiras e a Gestão de Investimentos Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo Slide 5-0 Objetivos Didáticos 1. Apresentar os fundamentos de risco, retorno

Risco x Retorno. Fundamentos de Risco e Retorno: Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos.

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

CONTEÚDO DA AULA DE HOJE

CONTEÚDO DA AULA DE HOJE ISCO E ETONO DEFINIÇÃO DE ISCO E ETONO PEFEÊNCIAS EM ELAÇÃO AO ISCO ISCO DE UM ATIVO INDIVIDUAL ISCO DE UMA CATEIA MODELO DE FOMAÇÃO DE PEÇOS DE ATIVOS (CAPM) ETA DO MECADO DE

CONTEÚDO DA AULA DE HOJE ISCO E ETONO DEFINIÇÃO DE ISCO E ETONO PEFEÊNCIAS EM ELAÇÃO AO ISCO ISCO DE UM ATIVO INDIVIDUAL ISCO DE UMA CATEIA MODELO DE FOMAÇÃO DE PEÇOS DE ATIVOS (CAPM) ETA DO MECADO DE

Risco e Retorno: CAPM (Capital Asset Pricing Model)

") Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno:

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Eduardo Sá Silva GESTÃO DE CARTEIRAS. Rendibilidade e Risco

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Modelo de Precificação de Ativos

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model).

ou CAPM (Capital Asset Pricing Model).") Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

Prof. Marcelo Delsoto

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos é uma medida da volatilidade ou incerteza dos retornos. É o

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos é uma medida da volatilidade ou incerteza dos retornos. É o

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Modelo de Precificação de Ativos

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender o que é Risco e Retorno; ücalcular o Retorno e Retorno esperado; üidentificar os tipos de Risco e calcular o Risco (desvio padrão). ücalcular o Coeficiente

GST0071- Administração Financeira Objetivos üentender o que é Risco e Retorno; ücalcular o Retorno e Retorno esperado; üidentificar os tipos de Risco e calcular o Risco (desvio padrão). ücalcular o Coeficiente

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

22/02/2017. Prof. Elisson de Andrade

Prof. Elisson de Andrade eapandra@uol.com.br A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

Prof. Elisson de Andrade eapandra@uol.com.br A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

Unidade: Risco e Retorno. Unidade I:

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

Relação entre Risco e Retorno. Mensurando o Retorno

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Teoria do Portfólio. Risco, Retorno e Mercado

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)

") ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)! Como calcular o retorno usando dados históricos?! Como calcular a variância e o desvio padrão?! A análise do retorno através da projeção de retornos

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)! Como calcular o retorno usando dados históricos?! Como calcular a variância e o desvio padrão?! A análise do retorno através da projeção de retornos

Capítulo 15 Métodos de Avaliação Econômica de Investimentos

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

Economia. Modelo de precificação de ativos e avaliação de riscos. Professor Jacó Braatz.

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

RISCO E RETORNO. Exemplo: Probabilidade Investimento A Investimento B

RISCO E RETORNO 1 Mai/17 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos,

RISCO E RETORNO 1 Mai/17 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos,

A CLASSIFICAÇÃO FUNDAMENTAL DO

A CLASSIFICAÇÃO FUNDAMENTAL DO! O que é risco sistemático e risco não sistemático?! O que é diversificação?! Por que parte do risco é diversificável?! O que é coeficiente beta? Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

A CLASSIFICAÇÃO FUNDAMENTAL DO! O que é risco sistemático e risco não sistemático?! O que é diversificação?! Por que parte do risco é diversificável?! O que é coeficiente beta? Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

CUSTO DE CAPITAL. Visão geral do custo de capital 12/03/2015. Prof. Dr. Osiris Marques

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

Exercícios. Finanças Benjamin M. Tabak

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Professor do IE-UNICAMP

Modelo de Precificação de Ativos Financeiros (CAPM) Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP Modelo de Precificação de Ativos Financeiros (CAPM Capital Asset

Modelo de Precificação de Ativos Financeiros (CAPM) Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP Modelo de Precificação de Ativos Financeiros (CAPM Capital Asset

2. Revisão da literatura sobre finanças

30 2. Revisão da literatura sobre finanças 2.1. Fundamentos de finanças 2.1.1. Fundamentos sobre retorno 2.1.1.1. Retorno de um ativo De acordo com Gitman (2004), o retorno de um ativo pode ser definido

30 2. Revisão da literatura sobre finanças 2.1. Fundamentos de finanças 2.1.1. Fundamentos sobre retorno 2.1.1.1. Retorno de um ativo De acordo com Gitman (2004), o retorno de um ativo pode ser definido

Capítulo 5 Incerteza e comportamento do consumidor

Capítulo 5 Incerteza e comportamento do consumidor slide 1 2014 Pearson. Todos os direitos reservados. Probabilidade A probabilidade refere-se à chance de que determinado resultado venha a ocorrer. Quando

Capítulo 5 Incerteza e comportamento do consumidor slide 1 2014 Pearson. Todos os direitos reservados. Probabilidade A probabilidade refere-se à chance de que determinado resultado venha a ocorrer. Quando

MBA em Finanças e Controladoria. Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

Capitulo 6 Viabilidade Econômica em Situação de Incerteza

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

9. Determinação da TMA pelo WACC e CAPM

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

Risco e Retorno. Exemplo: Probabilidade Investimento A Investimento B

Risco e Retorno 1 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos, e

Risco e Retorno 1 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos, e

Mensuração, Gestão de Performance e Risco

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Administração Financeira - Investimentos. Prof. Alexandre Santos

Administração Financeira - Investimentos Prof. Alexandre Santos Objetivos Introdução sobre Investimentos; Risco e Retorno (Beta); Modelo CAPM. Risco Sistemático tico Podemos considerar que o risco total

Administração Financeira - Investimentos Prof. Alexandre Santos Objetivos Introdução sobre Investimentos; Risco e Retorno (Beta); Modelo CAPM. Risco Sistemático tico Podemos considerar que o risco total

3 Revisão de Literatura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

Decisões de Financiamentos e Estrutura de Capital. Custo de Capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Escolha de Portfólio. Professor do IE-UNICAMP.

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Risco e Retorno Modelo

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Risco e Retorno Modelo

1a Questão: a) (1,0) Interprete detalhadamente cada uma das seguintes equações do CCAPM: ~p t+1 + Y ~ (~c t+ ) (c. t )

(1,0) Interprete detalhadamente cada uma das seguintes equações do CCAPM: ~p t+1 + Y ~ (~c t+ ) (c. t )") Fundação Getúlio Vargas Curso: Ciências Econômicas Disciplina: Teoria das Decisões Financeiras Professor: Marcelo Pessoa Data: /06/009 a Prova Obs: Consultas não serão permitidas. Poderá ser feita a lápis

Fundação Getúlio Vargas Curso: Ciências Econômicas Disciplina: Teoria das Decisões Financeiras Professor: Marcelo Pessoa Data: /06/009 a Prova Obs: Consultas não serão permitidas. Poderá ser feita a lápis

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS Rodrigo José Pires Ferreira UFPE Cx. Postal 7462, Recife PE, 50.630-970 rodrigo@ufpe.br Adiel Teixeira de Almeida Filho UFPE Cx. Postal 7462,

MODELO DE DECISÃO PARA ESCOLHA DE PORTFOLIO DE INVESTIMENTOS Rodrigo José Pires Ferreira UFPE Cx. Postal 7462, Recife PE, 50.630-970 rodrigo@ufpe.br Adiel Teixeira de Almeida Filho UFPE Cx. Postal 7462,

Métodos Quantitativos Aplicados Aula 2. 1 Profa. Msc. Érica Siqueira

Métodos Quantitativos Aplicados Aula 2 1 Profa. Msc. Érica Siqueira Calendário do Curso Data Horário Período Tema da Aula 8:30 Apresentação da Disciplina e Variáveis e Tabelas de Frequência, Histograma

Métodos Quantitativos Aplicados Aula 2 1 Profa. Msc. Érica Siqueira Calendário do Curso Data Horário Período Tema da Aula 8:30 Apresentação da Disciplina e Variáveis e Tabelas de Frequência, Histograma

Avaliação de Empresas

Avaliação de Empresas C U S T O D O C A P I T A L D E T E R C E I R O S, C U S T O D O C A P I T A L P R Ó P R I O E W A C C P R O F. G U I L L E R M O B R A U N B E C K Mercado de capitais: provedores

Avaliação de Empresas C U S T O D O C A P I T A L D E T E R C E I R O S, C U S T O D O C A P I T A L P R Ó P R I O E W A C C P R O F. G U I L L E R M O B R A U N B E C K Mercado de capitais: provedores

Política de Gerenciamento de Risco de Mercado

Política de Gerenciamento de Risco de Mercado 1 ÍNDICE 1. OBJETIVO... 2 2. GERENCIAMENTO DE RISCOS... 2 3. RISCO DE MERCADO... 2 3.1 Retorno...... 3 3.2 Excesso de Retorno... 3 3.3 Volatilidade... 3 3.4

Política de Gerenciamento de Risco de Mercado 1 ÍNDICE 1. OBJETIVO... 2 2. GERENCIAMENTO DE RISCOS... 2 3. RISCO DE MERCADO... 2 3.1 Retorno...... 3 3.2 Excesso de Retorno... 3 3.3 Volatilidade... 3 3.4

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld Introdução n Fazer escolhas na ausência de incerteza não envolve grandes dificuldades. n Como devemos escolher quando

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld Introdução n Fazer escolhas na ausência de incerteza não envolve grandes dificuldades. n Como devemos escolher quando

REGRESSÃO E CORRELAÇÃO

Vendas (em R$) Disciplina de Estatística 01/ Professora Ms. Valéria Espíndola Lessa REGRESSÃO E CORRELAÇÃO 1. INTRODUÇÃO A regressão e a correlação são duas técnicas estreitamente relacionadas que envolvem

Vendas (em R$) Disciplina de Estatística 01/ Professora Ms. Valéria Espíndola Lessa REGRESSÃO E CORRELAÇÃO 1. INTRODUÇÃO A regressão e a correlação são duas técnicas estreitamente relacionadas que envolvem

Métodos Quantitativos Covariância, Correlação e Regressão. 1 Profa. Msc. Érica Siqueira

Métodos Quantitativos Covariância, Correlação e Regressão 1 Profa. Msc. Érica Siqueira Mini Currículo Professora: Érica Siqueira Formação: Doutoranda em Administração pela FGV. Mestre em Administração

Métodos Quantitativos Covariância, Correlação e Regressão 1 Profa. Msc. Érica Siqueira Mini Currículo Professora: Érica Siqueira Formação: Doutoranda em Administração pela FGV. Mestre em Administração

Retorno e risco de carteiras de investimento. Prof. Isidro

Retorno e risco de carteiras de investimento Prof. Isidro OBJETIVOS DA UNIDADE DE ESTUDO Compreender o processo de avaliação do risco de uma carteira. Definir e mensurar a covariancia entre duas variáveis

Retorno e risco de carteiras de investimento Prof. Isidro OBJETIVOS DA UNIDADE DE ESTUDO Compreender o processo de avaliação do risco de uma carteira. Definir e mensurar a covariancia entre duas variáveis

Avaliação do Risco Sistemático do Setor Bancário

Avaliação do Risco Sistemático do Setor Bancário Mateus Martins de Toledo (UNIFEI) mateusmt @yahoo.com.br Edson de Oliveira Pamplona (UNIFEI) pamplona@unifei.edu.br Resumo Este artigo tem a finalidade

Avaliação do Risco Sistemático do Setor Bancário Mateus Martins de Toledo (UNIFEI) mateusmt @yahoo.com.br Edson de Oliveira Pamplona (UNIFEI) pamplona@unifei.edu.br Resumo Este artigo tem a finalidade

VF = VPD (1 + R) t = ($100)(1,1) 2 = ($100)(1,21) = $121,00. Depois de cinco anos. VF = VPD (1 + R) t = ($100)(1,1) 5 = ($100)(1,61051) = $161,05.

t = ($100)(1,1) 2 = ($100)(1,21) = $121,00. Depois de cinco anos. VF = VPD (1 + R) t = ($100)(1,1) 5 = ($100)(1,61051) = $161,05.") Instituto de Relações Internacionais - Universidade de São Paulo Disciplina de Fundamentos de Microeconomia BRI0060 Primeiro Semestre de 2016 Docente Responsável Marislei Nishijima Gabarito da Lista 13

Instituto de Relações Internacionais - Universidade de São Paulo Disciplina de Fundamentos de Microeconomia BRI0060 Primeiro Semestre de 2016 Docente Responsável Marislei Nishijima Gabarito da Lista 13

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 13 O Modelo Padrão de Precificação dos Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 13 O Modelo Padrão de Precificação dos Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 14 Versões não Convencionais do Modelo de Formação de Preços de Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 14 Versões não Convencionais do Modelo de Formação de Preços de Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna

FINANÇAS APLICADAS À SAÚDE II. Professor Cristóvão Pereira

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

Análise retrospectiva e crítica das taxas de retorno calculadas pela Agência Nacional de Energia Elétrica (ANEEL) para as concessões no setor

para as concessões no setor") Análise retrospectiva e crítica das taxas de retorno calculadas pela Agência Nacional de Energia Elétrica (ANEEL) para as concessões no setor Antonio Zoratto Sanvicente Insper Instituto de Ensino e Pesquisa

Análise retrospectiva e crítica das taxas de retorno calculadas pela Agência Nacional de Energia Elétrica (ANEEL) para as concessões no setor Antonio Zoratto Sanvicente Insper Instituto de Ensino e Pesquisa

A UTILIZAÇÃO DO MODELO DE PRECIFICAÇÃO DE ATIVOS (CAPM) NO CÁLCULO DA ESTRUTURA IDEAL DE CAPITAL DE UMA EMPRESA

NO CÁLCULO DA ESTRUTURA IDEAL DE CAPITAL DE UMA EMPRESA") A UTILIZAÇÃO DO MODELO DE PRECIFICAÇÃO DE ATIVOS (CAPM) NO CÁLCULO DA ESTRUTURA IDEAL DE CAPITAL DE UMA EMPRESA Jorge Ribeiro De Toledo Filho ROBERTO CARLOS KLANN JOSÉ CARLOS DE SOUZA CÉLIA DE SOUZA ANTONIO

A UTILIZAÇÃO DO MODELO DE PRECIFICAÇÃO DE ATIVOS (CAPM) NO CÁLCULO DA ESTRUTURA IDEAL DE CAPITAL DE UMA EMPRESA Jorge Ribeiro De Toledo Filho ROBERTO CARLOS KLANN JOSÉ CARLOS DE SOUZA CÉLIA DE SOUZA ANTONIO

Química Analítica V 2S Prof. Rafael Sousa. Notas de aula:

Química Analítica V 2S 2012 Aula 3: 04-12-12 Estatística Aplicada à Química Analítica Prof. Rafael Sousa Departamento de Química - ICE rafael.arromba@ufjf.edu.br Notas de aula: www.ufjf.br/baccan 1 Conceito

Química Analítica V 2S 2012 Aula 3: 04-12-12 Estatística Aplicada à Química Analítica Prof. Rafael Sousa Departamento de Química - ICE rafael.arromba@ufjf.edu.br Notas de aula: www.ufjf.br/baccan 1 Conceito

6EMA Lucas Santana da Cunha 19 de abril de Universidade Estadual de Londrina

ESTATÍSTICA ECONÔMICA 6EMA020-2000 lscunha@uel.br http://www.uel.br/pessoal/lscunha/ Universidade Estadual de Londrina 19 de abril de 2017 1 o Bimestre Plano do Curso Cronograma Critério de Avaliação Bibliografia

ESTATÍSTICA ECONÔMICA 6EMA020-2000 lscunha@uel.br http://www.uel.br/pessoal/lscunha/ Universidade Estadual de Londrina 19 de abril de 2017 1 o Bimestre Plano do Curso Cronograma Critério de Avaliação Bibliografia

Estatística Aplicada ao Serviço Social

Estatística Aplicada ao Serviço Social Módulo 7: Correlação e Regressão Linear Simples Introdução Coeficientes de Correlação entre duas Variáveis Coeficiente de Correlação Linear Introdução. Regressão

Estatística Aplicada ao Serviço Social Módulo 7: Correlação e Regressão Linear Simples Introdução Coeficientes de Correlação entre duas Variáveis Coeficiente de Correlação Linear Introdução. Regressão

Capital Asset Pricing Model (CAPM) Capital Market Line (CML) Security Market Line (SML) Investimentos. António M. R. G. Barbosa.

Capital Market Line (CML) Security Market Line (SML) Investimentos. António M. R. G. Barbosa.") Investimentos António M. R. G. Barbosa Dia 28: 24/Abr/12 António Barbosa (IBS) Investimentos Dia 28: 24/Abr/12 1 / 22 Sumário 1 Capital Asset Pricing Model (CAPM) 2 Capital Market Line (CML) 3 Security

Investimentos António M. R. G. Barbosa Dia 28: 24/Abr/12 António Barbosa (IBS) Investimentos Dia 28: 24/Abr/12 1 / 22 Sumário 1 Capital Asset Pricing Model (CAPM) 2 Capital Market Line (CML) 3 Security

1. Informação gerencial: exposição ao risco assumido pelos operadores, 2. Aumento das operações em bolsa e balcão: ações e títulos de renda fixa,

Análise de Risco Agenda Aula 6 1. Introdução ao Risco de Mercado (RM) 2. Importância da Mensuração do RM Risco de Mercado 3. RiskMetrics J. P. Morgan (JPM) 4. DEAR - daily earnings at risk 5. VAR - value

Análise de Risco Agenda Aula 6 1. Introdução ao Risco de Mercado (RM) 2. Importância da Mensuração do RM Risco de Mercado 3. RiskMetrics J. P. Morgan (JPM) 4. DEAR - daily earnings at risk 5. VAR - value

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS DE NANUQUE Fevereiro/2014 RELATÓRIO DE DESEMPENHO MENSAL Em atendimento a Resolução CMN 3.922/10 de acordo com os artigos: Art. 4º. Os responsáveis

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS DE NANUQUE Fevereiro/2014 RELATÓRIO DE DESEMPENHO MENSAL Em atendimento a Resolução CMN 3.922/10 de acordo com os artigos: Art. 4º. Os responsáveis

Introdução. São duas técnicas estreitamente relacionadas, que visa estimar uma relação que possa existir entre duas variáveis na população.

UNIVERSIDADE FEDERAL DA PARAÍBA Correlação e Regressão Luiz Medeiros de Araujo Lima Filho Departamento de Estatística Introdução São duas técnicas estreitamente relacionadas, que visa estimar uma relação

UNIVERSIDADE FEDERAL DA PARAÍBA Correlação e Regressão Luiz Medeiros de Araujo Lima Filho Departamento de Estatística Introdução São duas técnicas estreitamente relacionadas, que visa estimar uma relação

UNIVERSIDADE FEDERAL DA PARAÍBA MEDIDAS DESCRITIVAS

UNIVERSIDADE FEDERAL DA PARAÍBA MEDIDAS DESCRITIVAS Departamento de Estatística Tarciana Liberal MEDIDAS DE DISPERSÃO As medidas de posição apresentadas fornecem a informação dos dados apenas a nível pontual,

UNIVERSIDADE FEDERAL DA PARAÍBA MEDIDAS DESCRITIVAS Departamento de Estatística Tarciana Liberal MEDIDAS DE DISPERSÃO As medidas de posição apresentadas fornecem a informação dos dados apenas a nível pontual,

3 Metodologia. Lucro empresa privada = a + b Valorização Ibovespa

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

ESTATÍSTICA ECONÔMICA A 6EMA

6EMA020-2000 Lucas Santana da Cunha email: lscunha@uel.br Universidade Estadual de Londrina 13 de abril de 2016 CRONOGRAMA 1 o BIMESTRE: MÓDULO I - Estatística Descritiva Noções Básicas em estatística:

6EMA020-2000 Lucas Santana da Cunha email: lscunha@uel.br Universidade Estadual de Londrina 13 de abril de 2016 CRONOGRAMA 1 o BIMESTRE: MÓDULO I - Estatística Descritiva Noções Básicas em estatística:

Curso de Administração ADM-115 Gestão Financeira

Curso de Administração ADM-115 Gestão Financeira Aula 6 Ponto de equilíbrio, alavancagem operacional e financeira, e estrutura de capital Prof. Cleber Almeida de Oliveira Universidade Gama Filho slide

Curso de Administração ADM-115 Gestão Financeira Aula 6 Ponto de equilíbrio, alavancagem operacional e financeira, e estrutura de capital Prof. Cleber Almeida de Oliveira Universidade Gama Filho slide

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 5 Delineamento de Carteiras Eficientes ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise de

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 5 Delineamento de Carteiras Eficientes ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise de

Princípios de Investimento

Enquanto a rentabilidade observada se refere à rentabilidade obtida no passado, a rentabilidade esperada representa: a) uma expectativa com relação à rentabilidade futura de um ativo; b) o quanto um investidor

Enquanto a rentabilidade observada se refere à rentabilidade obtida no passado, a rentabilidade esperada representa: a) uma expectativa com relação à rentabilidade futura de um ativo; b) o quanto um investidor

O PERT PROBABILÍSTICO.

8.1 Os tempos no PERT. 8 O PERT PROBABILÍSTICO. Como comentado anteriormente, a metodologia utilizada no estudo das redes tanto no método PERT como no CPM é a mesma. A diferença existente entre os dois

8.1 Os tempos no PERT. 8 O PERT PROBABILÍSTICO. Como comentado anteriormente, a metodologia utilizada no estudo das redes tanto no método PERT como no CPM é a mesma. A diferença existente entre os dois

Claudia Emiko Yoshinaga Francisco Henrique Figueiredo de Castro Junior

de de Claudia Emiko Yoshinaga claudia.yoshinaga@alianti.com.br Francisco Henrique Figueiredo d Junior henrique.castro@alianti.com.br 31 de agosto de 2010 Sumário de 1 2 3 4 5 Motivação de Teoria tradicional

de de Claudia Emiko Yoshinaga claudia.yoshinaga@alianti.com.br Francisco Henrique Figueiredo d Junior henrique.castro@alianti.com.br 31 de agosto de 2010 Sumário de 1 2 3 4 5 Motivação de Teoria tradicional

Análise de Viabilidade Econômica de Projetos de Investimento

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 7 A Estrutura de Correlações dos Retornos dos Ativos: modelo de índice único ELTO, E.; GRUBER, M.; BROW, S., GOETZMA, W. Moderna

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 7 A Estrutura de Correlações dos Retornos dos Ativos: modelo de índice único ELTO, E.; GRUBER, M.; BROW, S., GOETZMA, W. Moderna

FANOR - MBA Internacional em Finanças Professor: Neto Feitosa, Ms. Gestão de Carteiras de Investimentos

1 FANOR - MBA Internacional em Finanças Professor: Neto Feitosa, Ms. Gestão de Carteiras de Investimentos www.netofeitosa.com.br contato@netofeitosa.com.br 2 Objetivos Iniciais 1. Entender o significado

1 FANOR - MBA Internacional em Finanças Professor: Neto Feitosa, Ms. Gestão de Carteiras de Investimentos www.netofeitosa.com.br contato@netofeitosa.com.br 2 Objetivos Iniciais 1. Entender o significado

Estatística. Correlação e Regressão

Estatística Correlação e Regressão Noções sobre correlação Existem relações entre variáveis. Responder às questões: Existe relação entre as variáveis X e Y? Que tipo de relação existe entre elas? Qual

Estatística Correlação e Regressão Noções sobre correlação Existem relações entre variáveis. Responder às questões: Existe relação entre as variáveis X e Y? Que tipo de relação existe entre elas? Qual

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

6EMA Lucas Santana da Cunha 17 e 19 de abril de Universidade Estadual de Londrina

ESTATÍSTICA ECONÔMICA 6EMA020-1000 lscunha@uel.br http://www.uel.br/pessoal/lscunha/ Universidade Estadual de Londrina 17 e 19 de abril de 2017 1 o Bimestre Cronograma Critério de Avaliação Bibliografia

ESTATÍSTICA ECONÔMICA 6EMA020-1000 lscunha@uel.br http://www.uel.br/pessoal/lscunha/ Universidade Estadual de Londrina 17 e 19 de abril de 2017 1 o Bimestre Cronograma Critério de Avaliação Bibliografia

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 4 Características do Conjunto de Oportunidades em Condições de Risco ELTO, E.; GRUBER, M.; BROW, S., GOETZMA, W. Moderna Teoria

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 4 Características do Conjunto de Oportunidades em Condições de Risco ELTO, E.; GRUBER, M.; BROW, S., GOETZMA, W. Moderna Teoria

Prof. Lorí Viali, Dr.

Prof. Lorí Viali, Dr. viali@mat.ufrgs.br http://www.mat.ufrgs.br/~viali/ Em muitas situações duas ou mais variáveis estão relacionadas e surge então a necessidade de determinar a natureza deste relacionamento.

Prof. Lorí Viali, Dr. viali@mat.ufrgs.br http://www.mat.ufrgs.br/~viali/ Em muitas situações duas ou mais variáveis estão relacionadas e surge então a necessidade de determinar a natureza deste relacionamento.

PERT PERT PERT PERT PERT PERT. O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas);

;") O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas); A duração de cada atividade na prática, contudo, pode ser diferente daquela prevista no projeto; Existem muitos fatores

O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas); A duração de cada atividade na prática, contudo, pode ser diferente daquela prevista no projeto; Existem muitos fatores

Contabilometria. Aula 9 Regressão Linear Inferências e Grau de Ajustamento

Contabilometria Aula 9 Regressão Linear Inferências e Grau de Ajustamento Interpretação do Intercepto e da Inclinação b 0 é o valor estimado da média de Y quando o valor de X é zero b 1 é a mudança estimada

Contabilometria Aula 9 Regressão Linear Inferências e Grau de Ajustamento Interpretação do Intercepto e da Inclinação b 0 é o valor estimado da média de Y quando o valor de X é zero b 1 é a mudança estimada

Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável

Correlação Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável Exemplos Perímetro de um quadrado e o tamanho

Correlação Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável Exemplos Perímetro de um quadrado e o tamanho

Determinação do Custo do Capital do Acionista no Brasil. Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi

Determinação do Custo do Capital do Acionista no Brasil Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi FINANCELAB WORKING PAPER - FLWP 12-1999 Copyright Ibmec São Paulo. Todos os direitos reservados.

Determinação do Custo do Capital do Acionista no Brasil Antonio Zoratto Sanvicente Andrea M. A. Fonseca Minardi FINANCELAB WORKING PAPER - FLWP 12-1999 Copyright Ibmec São Paulo. Todos os direitos reservados.

MÉTODOS QUANTITATIVOS APLICADOS. Prof. Danilo Monte-Mor

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

Modelo de Precificação de A0vos Financeiros (CAPM) e Hipótese do Mercado Eficiente (HME) Aula de Fernando Nogueira da Costa Professor do IE- UNICAMP

e Hipótese do Mercado Eficiente (HME) Aula de Fernando Nogueira da Costa Professor do IE- UNICAMP") Modelo de Precificação de A0vos Financeiros (CAPM) e Hipótese do Mercado Eficiente (HME) Aula de Fernando Nogueira da Costa Professor do IE- UNICAMP Keynes: comparou os investimentos a concurso de beleza

Modelo de Precificação de A0vos Financeiros (CAPM) e Hipótese do Mercado Eficiente (HME) Aula de Fernando Nogueira da Costa Professor do IE- UNICAMP Keynes: comparou os investimentos a concurso de beleza

Estatística aplicada ao Melhoramento animal

Qual é a herdabilidade para uma característica? Qual é a variabilidade de desempenho para essa característica? Selecionando para a característica X, característica Y será afetada? Como predizer os valores

Qual é a herdabilidade para uma característica? Qual é a variabilidade de desempenho para essa característica? Selecionando para a característica X, característica Y será afetada? Como predizer os valores

Avaliação do Risco Isolado

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados,

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados,

Métodos de Estimação. Roteiro. 1. Three-point Estimation 2. Julgamento de Especialistas 3. Referências. Three-Point Estimation

Métodos de Estimação Roteiro 1. Three-point Estimation. Julgamento de Especialistas 3. Referências Three-Point Estimation 1 Three-Point Estimation Pert original: A duração da atividade segue uma distribuição

Métodos de Estimação Roteiro 1. Three-point Estimation. Julgamento de Especialistas 3. Referências Three-Point Estimation 1 Three-Point Estimation Pert original: A duração da atividade segue uma distribuição

Controle Estatístico do Processo (CEP)

") Controle Estatístico do Processo (CEP) CONTROLE ESTATÍSTICO DO PROCESSO É UM MÉTODO QUE PERMITE CONTROLAR CONTÍNUAMENTE AS CARACTERÍSTICAS CHAVES DE UM PRODUTO E PROCESSO, VISANDO A SUA MELHORIA. ORIGEM

Controle Estatístico do Processo (CEP) CONTROLE ESTATÍSTICO DO PROCESSO É UM MÉTODO QUE PERMITE CONTROLAR CONTÍNUAMENTE AS CARACTERÍSTICAS CHAVES DE UM PRODUTO E PROCESSO, VISANDO A SUA MELHORIA. ORIGEM

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1

do setor sucroenergético brasileiro e discussão das suas premissas 1") Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Inferência Estatística:

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Estatística Inferência Estatística: Princípios de Bioestatística decidindo na presença de incerteza Aula 8: Intervalos

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Estatística Inferência Estatística: Princípios de Bioestatística decidindo na presença de incerteza Aula 8: Intervalos

Capítulo 12 Alavancagem e estrutura de capital

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

Capítulo 1 Estatística Descritiva. Prof. Fabrício Maciel Gomes

Capítulo 1 Estatística Descritiva Prof. Fabrício Maciel Gomes Gráficos 1. Gráfico de Colunas Um gráfico de colunas mostra as alterações de dados em um período de tempo ou ilustra comparações entre itens.

Capítulo 1 Estatística Descritiva Prof. Fabrício Maciel Gomes Gráficos 1. Gráfico de Colunas Um gráfico de colunas mostra as alterações de dados em um período de tempo ou ilustra comparações entre itens.

Análise de Regressão Linear Simples e

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Risco, Custo de Capital, e Orçamento de Capital. Administração Financeira. Capital de Terceiros D. Obrigações. Cupons ou juros.

12-0 CAPÍTULO Universidade Federal de Itajubá Instituto de Engenharia de Produção e Gestão Curso de Finanças Corporativas Prof. Edson Pamplona (www.iem.efei.br/edson) 12 Risco, Custo de Capital, e Orçamento

12-0 CAPÍTULO Universidade Federal de Itajubá Instituto de Engenharia de Produção e Gestão Curso de Finanças Corporativas Prof. Edson Pamplona (www.iem.efei.br/edson) 12 Risco, Custo de Capital, e Orçamento

9 Correlação e Regressão. 9-1 Aspectos Gerais 9-2 Correlação 9-3 Regressão 9-4 Intervalos de Variação e Predição 9-5 Regressão Múltipla

9 Correlação e Regressão 9-1 Aspectos Gerais 9-2 Correlação 9-3 Regressão 9-4 Intervalos de Variação e Predição 9-5 Regressão Múltipla 1 9-1 Aspectos Gerais Dados Emparelhados há uma relação? se há, qual

9 Correlação e Regressão 9-1 Aspectos Gerais 9-2 Correlação 9-3 Regressão 9-4 Intervalos de Variação e Predição 9-5 Regressão Múltipla 1 9-1 Aspectos Gerais Dados Emparelhados há uma relação? se há, qual