Objetivos de aprendizagem

|

|

|

- Isaque Benevides Zagalo

- 7 Há anos

- Visualizações:

Transcrição

1 RISCO E RETORNO 1

2 Objetivos de aprendizagem 1. Entender o significado e os fundamentos de risco, retorno e preferências em relação ao risco 2. Descrever procedimentos de avaliação e mensuração do risco de um ativo individual. 3. Discutir a mensuração do retorno e do desvio padrão de uma carteira de ativos e o conceito de correlação. 4. Compreender as características de risco e retorno de uma carteira em termos de correlação e diversificação, assim como o impacto de ativos internacionais sobre a carteira. 2

3 Objetivos de aprendizagem 1. Entender os dois tipos de risco, a derivação do beta e a maneira como este se aplica à mensuração do risco, seja de um título, seja de uma carteira. 2. Explicar o modelo de formação de preços de ativos (CAPM Capital Asset Pricing Model), sua relação com a reta do mercado de títulos (SML Securities Market Line) e as principais forças que levam a deslocamentos desta última. 3

4 Risco e Retorno Como se determina o retorno exigido de um investimento? Quanto maior o risco, maior o retorno exigido. Como medirmos o retorno e o risco de um investimento? O que queremos dizer quando falamos que um investimento é mais arriscado do que o outro? 4

5 Fundamentos de risco e retorno Se soubéssemos com antecedência por quanto uma ação seria vendida em algum momento no futuro, investir seria uma tarefa fácil. Infelizmente, é difícil se não impossível fazer esse tipo de previsão com algum grau de certeza. Como resultado, os investidores costumam tomar o histórico como base de previsão do futuro. Iniciaremos avaliando as características de risco e retorno de um ativo individual e concluíremos com uma análise das carteiras de ativos.

6 Definição de risco No contexto dos negócios e das finanças, risco é a chance de perda financeira Ativos (reais ou financeiros) que apresentam maior chance de perda são considerados mais arriscados do que os que trazem uma chance menor. O risco pode ser usado de forma intercambiável com o termo incerteza em referência à variabilidade dos retornos associados a um determinado ativo

7 Principais fontes de risco que afetam os administradores financeiros e os acionistas

8 Definição de risco Retorno é o ganho ou prejuízo total que se tem com um investimento. A forma mais básica de calcular o retorno é:

9 Robin, dona do fliperama Gameroom, deseja aferir o retorno de duas de suas máquinas, a Conqueror e a Demolition. A Conqueror foi comprada há um ano por $ e tem valor atual de mercado de $ Durante o ano, gerou $ 800 em receitas após impostos. A Demolition foi comprada há quatro anos; seu valor no ano recém-encerrado caiu de $ para $ Durante o ano, gerou $ em receitas após impostos.

10 Retornos históricos Retornos históricos de alguns investimentos em títulos ( )

11 Risco e Retorno RISCO GRAU DE INCERTEZA ASSOCIADO A UM INVESTIMENTO. QUANTO MAIOR A VOLATILIDADE DOS RETORNOS DE UM INVESTIMENTO, MAIOR SERÁ O SEU GRAU DE RISCO E INCERTEZA. RETORNO SÃO AS RECEITAS ESPERADAS OU FLUXOS DE CAIXA ANTECIPADOS DE QUALQUER INVESTIMENTO. VOLATILIDADE QUANTIDADE DE FLUTUAÇÕES QUE OCORREM COM UMA SÉRIE DE NÚMEROS QUANDO SE DESVIAM DE UMA SÉRIE REPRESENTATIVA. 11

12 Retornos Monetários Esse retorno é formado por dois componentes: Rendimento Corrente (pode-se ganhar algum dinheiro enquanto se tem posse do ativo), Ganho de Capital (o valor do ativo pode sofrer variação) Exemplo: Suponha que você tenha comprado algumas ações da Vídeo Concept no início do ano. E estando agora do no final do ano deseja calcular qual foi o desempenho de seu investimento. 12

13 Um ponto importante é que caso a empresa tenha sido rentável, ela pode optar por distribuir parte dos seus lucros aos acionistas, e você como acionista receberá algum dinheiro. Este dinheiro equivale ao rendimento corrente da ação. Outra parcela do seu retorno é o ganho ou perda de capital com a ação. Dados: Preço da ação: $37, Você vai comprar 100 ações» gasto total: $3.700, A ação dá um dividendo de $1,85 por ação, O valor da ação eleva-se a $ Calcular o retorno monetário total. 13

14 No final do ano você terá obtido um rendimento de : Dividendo: $1, = $185, As 100 ações agora valem: $ = $ Ganho de capital: $ $ = $ 333. Retorno monetário total = Dividendo + Ganho (ou perda) de capital. Retorno monetário total = $185 + $ 333 = $ 518. Dividendo: $185 Tempo 0 1 Ganho de Capital: $4.033 Investimento Inicial: $

15 Prêmio por Risco Retorno excedente exigido, de uma aplicação em um ativo com risco, acima do exigido de uma aplicação livre de risco. Risco (Variabilidade dos Retornos) Risco está associado a volatilidade do retorno dos investimentos. Variância= σ 2 = ( R i R) 2 n-1 Desvio padrão= σ= Variância 15

16 Exemplo 1: Existem dois tipos de ações, a ação L e a ação U. Espera-se que a ação L tenha um retorno de 25% no próximo ano. Espera-se que a ação U um retorno de 20% no mesmo período. Alguém investiria na ação U dado que está possui um rendimento inferior a ação L? A resposta vai depender dos riscos dos 2 investimentos!!!! 16

17 Estado da economia Recessão Crescimento Probabilidade do estado da economia 50% 50% Retorno do título Ação L - 20% 70% Ação U 10% 30% E(R L ) = 0,5 x 20 % + 0,5 x 70 % = 25 % E(R U ) = 0,5 x 10 % + 0,5 x 30 % = 20 % Variância R L = 0,5 x (-45%) 2 + 0,5 x (+ 45%) 2 = 0,2025; σ L =0,45=45 Variância R U = 0,5 x (-10%) 2 + 0,5 x (10%) 2 = 0,01; σ U =0,1=10 Ação L tem retorno esperado maior, mas também um risco maior. 17

18 Exemplo 2: Dadas as seguintes informações dos projetos de investimentos A e B, calcular: qual o projeto propicia uma melhor compensação entre risco e retorno? PROJETO A PROJETO B PROB (%) TAXA RETORNO (%) PROB (%) 18 TAXA RETORNO (%)

19 RETORNO ESPERADO (E(R)) PROJETO A PROJETO B 0,10 X 10 = 1,00 0,05 x 12 = 0,60 0,20 X 12 = 2,40 0,35 x 15 = 5,25 0,40 X 15 = 6,00 0,35 x 18 = 6,30 0,20 X 22 = 4,40 0,15 x 20 = 3,00 0,10 X 24 = 2,40 0,10 x 25 = 2,50 E(R) = 16,20% E(R) = 17,65% 19

20 VARIÂNCIA PROJETO A PROJETO B (10 16,2) 2 x 0,10 = 3,844 (12 17,65) 2 x 0,05 = 1,596 (12 16,2) 2 x 0,20 = 3,528 (15 17,65) 2 x 0,35 = 2,458 (15 16,2) 2 x 0,40 = 0,576 (18 17,65) 2 x 0,35 = 0,043 (22 16,2) 2 x 0,20 = 6,728 (20 17,65)2 x 0,15 = 0,828 (24 16,2) 2 x 0,10 = 6,084 (25 17,65)2 x 0,10 = 5,402 VAR = 20,76 DP = 4,56 VAR = 10,38 DP 20 = 3,21

21 COEFICIENTE DE VARIAÇÃO (CV) σ Fórmula da CV = E(R) CV A = 4,56 16,20 =0,28 CV B = 3,21 17,65 =0,18 21

22 ANÁLISE DO PONTO DE VISTA DA COMPENSAÇÃO ENTRE RISCO E RETORNO, O PROJETO B É O MELHOR INVESTIMENTO, PORQUE TEM RISCO MENOR POR UNIDADE DE RETORNO, PORTANTO, CONSIDERAMOS O MAIS VIÁVEL PARA SER IMPLEMENTADO. 22

23 EXEMPLO 8 DADAS AS SEGUINTES INFORMAÇÕES PARA UM PROJETO COM TRÊS CENÁRIOS ECONÔMICOS DIFERENTES, CALCULAR EM QUAL CENÁRIO OCORRE O MENOR RISCO PARA INVESTIMENTO. 23

24 CONDIÇÕES ECONÔMICAS RETORNO EFETIVO (K) PROBABILIDADE (P) k.p = E(R) RECESSÃO NORMAL EXPANSÃO 10% =0,10 20% =0,20 30%= 0,30 30%=0,30 40%=0,40 40%=0,40 3% 8% 12% 0, = 3% 0, = 8% 0, = 12% 24

25 DESVIO PADRÃO ( σ ) RECESSÃO (10 3 ) 2.0,30 14,70=3,83 NORMAL (20 8) 2.0,40 57,60=7,59 EXPANSÃO (30 12) 2.0,40 129,60=11,38 25

26 COEFICIENTE DE VARIAÇÃO (CV) CV = σ E(R) RECESSÃO CV = 3,83 3 =1,28 NORMAL CV = 7,59 8 =0,9487 EXPANSÃO CV = 11,38 12 =0,

27 ANÁLISE SE CONSIDERARMOS SOMENTE O RETORNO ESPERADO, DIREMOS QUE O INVESTIMENTO SE REALIZAD0 NO CENÁRIO ECONÔMICO EM EXPANSÃO TERÁ MAIOR RETORNO, ISTO É, EM 12%. PORÉM, ANALISADO PELO COEFICENTE DE VARIAÇÃO, SE EFETIVADO EM UM CENÁRIO ECONÔMICO NORMAL OU EM EXPANSÃO, O RISCO É MENOR. 27

28 Risco de um ativo individual A Norman Company, uma fabricante de equipamentos de golfe sob medida, quer escolher entre dois investimentos, A e B. Cada um exige desembolso inicial de $ e tem taxa de retorno anual mais provável de 15%. A administração estimou os retornos associados aos resultados pessimista e otimista de cada investimento. As três estimativas de cada ativo e sua amplitude podem ser encontradas na Tabela 1. O ativo A parece menos arriscado do que o B. O tomador de decisões, avesso ao risco, preferiria o ativo A ao B, uma vez que o A oferece o mesmo retorno mais provável, porém com menor risco (menor amplitude).

29 Tabela 1 Ativos A e B

30 Risco de um ativo individual: distribuição de probabilidades Figura 1 Gráficos de barras

31 Risco de um ativo individual: distribuição de probabilidade contínua Figura 2 Distribuições de probabilidades contínuas

32 Mensuração de risco de um ativo individual: retorno esperado O indicador estatístico mais comum de risco de um ativo é o desvio padrão, σ r, que mede a dispersão em torno do valor esperado O valor esperado de um retorno, ou r, é o retorno mais provável de um ativo.

33 Tabela 2 Valores esperados dos retornos dos ativos A e B

34 Mensuração de risco de um ativo individual: Desvio Padrão A expressão do desvio padrão dos retornos, σ r, é dada na Equação a seguir.

35 Tabela 3 Cálculo do desvio padrão dos retornos dos ativos A e B

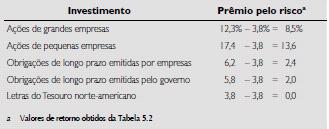

36 Tabela 5.6 Retornos históricos, desvios padrão e coeficientes de variação de alguns investimentos em títulos ( )

37 Figura 5.4 Curva senoide

38 Mensuração de risco de um ativo individual: coeficiente de variação O coeficiente de variação, CV, consiste em uma medida de dispersão relativa que é útil na comparação dos riscos de ativos com diferentes retornos esperados. A Equação 5.4 dá a expressão do coeficiente de variação:

39

40 Risco e retorno de uma carteira Uma carteira de investimento refere-se a qualquer conjunto ou combinação de ativos financeiros. Se partirmos do pressuposto de que todos os investidores são racionais e, portanto, avessos ao risco, eles SEMPRE optarão por investir em carteiras em vez de em ativos individuais. Os investidores manterão carteiras para diversificar uma parcela do risco que é como colocar todos os ovos em um único cesto. Se um investidor mantiver um ativo individual, sofrerá integralmente as consequências de um mau desempenho. Não é o caso de um investidor que possua uma carteira diversificada de ativos.

41 Retorno de uma carteira O retorno de uma carteira é dado pela média ponderada dos retornos dos ativos individuais que a compõem e pode ser calculado como indica a Equação 5.5. w j = proporção do valor total em unidades monetárias da carteira representado pelo ativo j r j = retorno do ativo j

42 Risco e retorno de uma carteira: retorno esperado e desvio padrão Vamos admitir que queiramos determinar o valor esperado e o desvio padrão dos retornos da carteira XY, criada pela combinação de partes iguais (50% cada) dos ativos X e Y. Os retornos previstos dos ativos X e Y para cada um dos próximos cinco anos podem ser vistos nas colunas 1 e 2, respectivamente, da parte A da Tabela 5.7. Na coluna 3, os pesos de 50% dos ativos X e Y, juntamente com os respectivos retornos das colunas 1 e 2 são substituídos na Equação 5.5. A coluna 4 mostra os resultados do cálculo um retorno esperado da carteira de 12% ao ano.

43 Tabela 5.7 Retorno esperado, valor esperado e desvio padrão dos retornos da carteira XY

44 Como mostra a parte B da Tabela 5.7, o valor esperado desses retornos da carteiras ao longo do período de cinco anos também é de 12%. Na parte C da Tabela 5.7, o desvio padrão da carteira XY é calculado como 0%. Esse valor não deve surpreender, pois o retorno esperado é o mesmo a cada ano, isto é, 12%. Não há variabilidade dos retornos esperados entre um ano e outro.

45 Tabela 5.7 Retorno esperado, valor esperado e desvio padrão dos retornos da carteira XY

46 Risco de uma carteira A diversificação é intensificada dependendo do quanto os retornos dos ativos movem-se em conjunto. Esse movimento costuma ser medido por uma estatística conhecida como correlação, como indica a figura Figura a seguir. 5.5 Correlações

47 Mesmo que dois ativos não sejam perfeita e negativamente correlacionados, um investidor pode, ainda assim, obter benefícios da diversificação, ao combiná-los em uma carteira, como indica a figura a seguir. Figura 5.6 Diversificação

48 Tabela 5.8 Retornos previstos, valores esperados e desvios padrão dos ativos X, Y e Z e das carteiras XY e XZ

49 Tabela 5.9 Correlação, retorno e risco de diversas combinações de dois ativos em carteiras

50 Figura 5.8 Redução do risco

51 Risco de uma carteira: inclusão de ativos em uma carteira Risco da carteira (SD) Risco não sistemático (diversificável) σ M Risco sistemático (não diversificável) 0 N o de ações

52 Risco da carteira (SD) Carteira de ativos puramente domésticos Carteira de ativos domésticos e internacionais σ M N o de ações 0

53 Risco e retorno: o modelo de formação de preços de ativos (CAPM capital asset pricing model) No slide anterior, pôde-se observar que uma boa parte do risco de uma carteira pode ser eliminada simplesmente mantendo-se muitas ações. O risco do qual não é possível livrar-se com a inclusão de ações (sistemático) não pode ser eliminado pela diversificação porque essa variabilidade é causada por eventos que afetam a maioria das ações de modo similar. Podemos citar como exemplo as mudanças nos fatores macroeconômicos, tais como as taxas de juros, a inflação e o ciclo de negócios.

54 No início da década de 1960, pesquisadores da área de finanças (Sharpe, Treynor e Lintner) desenvolveram um modelo de formação de preços de ativos que mede somente a quantidade de risco sistemático de um ativo em particular. Em outras palavras, eles observaram que a maioria das ações cai quando os juros sobem, mas algumas caem muito mais. Eles inferiram que, se pudessem medir essa variabilidade o risco sistemático, poderiam elaborar um modelo para formar preços de ativos usando somente esse risco. O risco não sistemático (relativo à empresa) é

55 Para medir o risco sistemático de um ativo, eles simplesmente usaram os retornos históricos da carteira do mercado a carteira de TODOS os ativos comparados aos retornos de um ativo individual. A inclinação da reta de regressão beta mede o risco sistemático (não diversificável) de um ativo. Em geral, as empresas cíclicas como as automobilísticas possuem betas elevados ao passo que outras relativas estáveis, como as de serviços públicos, apresentam betas baixos. O cálculo do beta é demonstrado no slide a seguir.

56 Figura 5.9 Derivação do betaa

57 Tabela 5.10 Coeficientes beta selecionados e sua interpretação

58 Tabela 5.11 Coeficientes beta de ações selecionadas (10 de julho de 2007)

59 Tabela 5.12 As carteiras V e W de Mario Austino

60 O retorno exigido de todos os ativos compõe-se de duas partes: a taxa de retorno livre de risco e o prêmio pelo risco. O prêmio pelo risco é uma função tanto das condições de mercado quanto do ativo em si. A taxa de retorno livre de risco (R F ) é geralmente estimada a partir do retorno das Letras do Tesouro norte-americano (T-bill)

61 O prêmio pelo risco de uma ação compõe-se de duas partes: O prêmio pelo risco de mercado, que é o retorno exigido para investimentos em qualquer ativo de risco em vez da taxa de retorno livre de risco. Beta, um coeficiente de risco que mede a sensibilidade do retorno de uma ação em particular às mudanças nas condições de mercado.

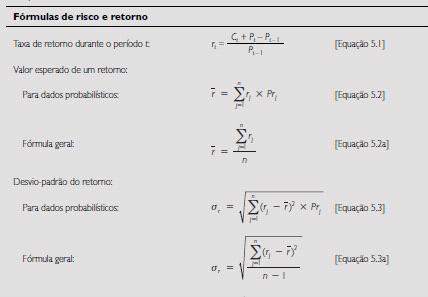

62 Após estimar o beta, que mede o risco sistemático de um ativo ou carteira específica, as estimativas das demais variáveis no modelo podem ser obtidas para calcular o retorno exigido de um ativo ou uma carteira.

63

64 A Benjamin Corporation, uma empresa de software em fase de crescimento, quer determinar o retorno exigido sobre o ativo Z, que tem beta de 1,5. A taxa de retorno livre de risco é 7%; o retorno da carteira de mercado é 11%. Substituindo b Z = 1,5, R F = 7% e r m = 11% no modelo de formação de preços de ativos, temos um retorno exigido de: r Z = 7% + 1,5 [11% 7%] r Z = 13%

65 Figura 5.10 Reta do mercado de títulos

66 Figura 5.11 A inflação desloca a SML

67 Figura 5.12 A aversão ao risco desloca a SML

68 Risco e retorno: comentários sobre o CAPM O CAPM baseia-se em dados históricos o que significa que os betas podem ou não refletir efetivamente a variabilidade futura dos retornos. Dessa forma, os retornos exigidos especificados pelo modelo devem ser usados somente como aproximações. O CAPM também pressupõe que os mercados são eficientes. Embora o mundo perfeito do mercado eficiente pareça pouco realista, há estudos que respaldam a existência das expectativas descritas pelo CAPM em mercados ativos, como a Bolsa de Nova York.

69 Tabela 5.13 Resumo das principais definições e fórmulas de risco e retorno

70

71 Prêmio de Risco: É o retorno adicional que conseguimos passando de um investimento sem risco para um investimento com risco. Pode ser interpretado como uma recompensa por risco. O quanto o investidor ganha a mais, em relação a um ativo livre de risco,por estar investindo em um ativo com risco. O que é o Retorno Livre de Risco? Suponha que o governo queira pegar dinheiro emprestado, com isso vai emitir títulos da dívida- as letras do Tesouro. Quem investir nesses títulos não vai correr risco de governo não pagar sua dívida. Portanto a taxa de retorno dessas letras representa um retorno livre de risco. 71

72 Carteiras Grupos de ativos, como ações e obrigações, mantido por investidores. E[a x + b y] = a E[x] + b E[y] VAR [a x +b y] = a 2 VAR [x] + b 2 VAR [y] + 2 a b COV (x,y) Onde: COV (x,y) = E[x y] E[x]. E[y] = σ x σ y ρ x y x,y variáveis aleatórias. a,b - % de participação na carteira. ρ x y = correlação entre as variáveis x e y COV (x,y) = 0; Variáveis aleatórias independentes. 72

73 Retorno Esperado e Não Esperado Retorno total = Retorno esperado + Retorno não esperado Advém de informações já conhecidas Advém de informações inesperadas R T = E(R)+ U O retorno efetivo difere do retorno esperado em função de surpresas que ocorrem ao longo do ano. Qual parcela do retorno representa o verdadeiro risco de qualquer investimento? 73

74 Risco: Sistemático e Não Sistemático Sistemático (não diversificável): risco que influencia grande número de ativos. Está relacionado a mudanças macroeconômicas ou condições gerais da economia. Também conhecido por risco de mercado. Não sistemático (diversificável): risco que afeta pequeno número de ativos. Não depende do andamento da economia. Também conhecido como risco específico. R = E(R) + parcela sistemática + parcela não sistemática R = E(R) + m + ε u 74

75 O Princípio da Diversificação A distribuição de um investimento em vários ativos irá eliminar parte, mas não a totalidade do risco. Desvio Padrão Médio Risco Diversificável / Não-Sistemático Risco Não Diversificável / Sistemático Nº de ativos na carteira 75

76 Diversificação e Risco Sistemático e Não Sistemático O risco não sistemático é essencialmente eliminado pela diversificação, portanto uma carteira relativamente grande não tem risco não sistemático. O risco sistemático não pode ser eliminado pela diversificação. Independentemente de quantos ativos coloca-se na carteira, o risco sistemático não desaparece. Risco Total = Risco sistemático + Risco não sistemático (não diversificável) (diversificável) (de mercado) (específico) 76

77 O Princípio do Risco Sistemático O retorno esperado de um ativo com risco depende apenas do risco sistemático daquele ativo. Hipótese adotada: investidor tem meios de eliminar o risco não sistemático por meio da diversificação e a custo nulo. Logo, não existe recompensa por assumi-lo e o mercado não recompensa riscos desnecessários. 77

78 Resumindo: Como explicar o retorno de um ativo: Retorno total (RT) = Retorno esperado + Retorno não esperado RT = E(R) + U RT = E(R) + ( parcela sistemática + parcela não sistemática ) RT = E(R) +( m + ε ) Princípio da diversificação: Somente o risco sistemático será remunerado pelo mercado. Por que? Porque através da diversificação você consegue eliminar o Risco Não Sistemático. Como medir esse risco? 78

79 Mensuração do Risco Sistemático Coeficiente Beta - β - Nos diz quanto risco sistemático um ativo possui, em relação a um ativo médio, que possui um β igual a 1. Beta de carteira - β carteira = X i β i β i = Beta do ativo i X i = % do ativo i na carteira 79

80 Beta e Prêmio de Risco Ativo A = E[R A ] = 20% Ativo livre de risco = R f = 8% β A = 1,6 β RF = 0 Carteira com esses 2 ativos. Participação: Ativo A = X Ativo livre de risco = 1 - X E[R c ] = X. 20 % + (1-X). 8 % = 8 % + 12 X % β c = X. 1,6 + (1-X). 0 = 1,6 X 80

81 Retornos esperados e betas de carteiras que contêm o ativo A Retorno esperado da carteira E(R p ) E(R A )=20 % E ( R A ) R f β A Rf = 8% Beta da Carteira β p β A = 1,6 81

82 Linha de Mercado de Títulos Security Market Line (SML) Em um mercado eficiente temos: E ( R B ) R f β B = E ( R A ) R f β A SML Linha reta de inclinação positiva que mostra a relação entre retorno esperado e Beta. Inclinação da SML = E ( R M ) R f β M Onde M = Mercado Como β M = 1 inclinação = E(R M ) R f = prêmio por risco de mercado 82

Decisões de Financiamentos e Estrutura de Capital. Professor: Francisco Tavares

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Teoria de Carteiras e a Gestão de Investimentos

Teoria de Carteiras e a Gestão de Investimentos Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo Slide 5-0 Objetivos Didáticos 1. Apresentar os fundamentos de risco, retorno

Teoria de Carteiras e a Gestão de Investimentos Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo Slide 5-0 Objetivos Didáticos 1. Apresentar os fundamentos de risco, retorno

Risco x Retorno. Fundamentos de Risco e Retorno: Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos.

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

CONTEÚDO DA AULA DE HOJE

CONTEÚDO DA AULA DE HOJE ISCO E ETONO DEFINIÇÃO DE ISCO E ETONO PEFEÊNCIAS EM ELAÇÃO AO ISCO ISCO DE UM ATIVO INDIVIDUAL ISCO DE UMA CATEIA MODELO DE FOMAÇÃO DE PEÇOS DE ATIVOS (CAPM) ETA DO MECADO DE

CONTEÚDO DA AULA DE HOJE ISCO E ETONO DEFINIÇÃO DE ISCO E ETONO PEFEÊNCIAS EM ELAÇÃO AO ISCO ISCO DE UM ATIVO INDIVIDUAL ISCO DE UMA CATEIA MODELO DE FOMAÇÃO DE PEÇOS DE ATIVOS (CAPM) ETA DO MECADO DE

Risco e Retorno: CAPM (Capital Asset Pricing Model)

") Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: [email protected] Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: [email protected] Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 RISCO E RETORNO (PORTFÓLIO DE 2 ATIVOS) Prof. Renê Coppe Pimentel Pg. 2 RISCO E RETORNO: PORFOLIOS Portfólios Teoria de

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Avaliação de Empresas BETA E CAPM Aula 3 Comparando Dispersões aula passada Situação do mercado Ativo 1 (ret %) Ativo 2 (ret %) Ativo 3 (ret %) Ativo 5 (ret %) Precipitação Pluviométrica Retorno do ativo

Modelo de Precificação de Ativos

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Modelo de Precificação de Ativos Qual o risco ideal? Similar ao conceito contábil de custo/benefício, isto é, cada recompensa (receita) esperada está associado um risco inerente Risco faz parte do negócio,

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model).

ou CAPM (Capital Asset Pricing Model).") Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

Modelo de formação de preços de ativos de capital - CAPM Modelo CAPM Modelo de Precificação de Ativos Financeiros (MPAF) ou CAPM (Capital Asset Pricing Model). É utilizado para determinar a taxa de retorno

Exercícios. Finanças Benjamin M. Tabak

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Teoria do Portfólio. Risco, Retorno e Mercado

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

CAP. 9 DETERMINAÇÃO DA TMA PELO WACC E CAPM 1. INTRODUÇÃO O estudo do risco em análise de ações será útil para um entendimento mais aprofundado da taxa de descontos a ser utilizada nas avaliações de investimento

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

9. Determinação da TMA pelo WACC e CAPM

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

9. Determinação da TMA pelo WACC e CAPM RISCO EM ANÁLISE DE AÇÕES 1. CLASSIFICAÇÃO FUNDAMENTAL DO RISCO Risco Sistemático (Não Diversificável) Devido a variações do sistema Econômico como um todo Risco

Eduardo Sá Silva GESTÃO DE CARTEIRAS. Rendibilidade e Risco

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Economia. Modelo de precificação de ativos e avaliação de riscos. Professor Jacó Braatz.

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

Economia Modelo de precificação de ativos e avaliação de riscos Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia MODELOS DE PRECIFICAÇÃO DE ATIVOS E AVALIAÇÃO DE RISCO O modelo CAPM (Capital

Unidade: Risco e Retorno. Unidade I:

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

Unidade I: 0 Unidade: Risco e Retorno A análise de investimentos está baseada nas estimativas dos fluxos de caixa de um projeto. Nem sempre essas previsões de fluxo de caixa coincidem com os resultados

MBA em Finanças e Controladoria. Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 06 Risco e Retorno Obetivos do Tópico 06 5h Obetivo Entender os fundamentos de risco e retorno Obetivos de aprendizagem

Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno:

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

RISCO E RETORNO. Exemplo: Probabilidade Investimento A Investimento B

RISCO E RETORNO 1 Mai/17 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos,

RISCO E RETORNO 1 Mai/17 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos,

3 Revisão de Literatura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

3 Revisão de iteratura e Conceituação da Medida Ômega 3.1. Avaliação de Carteiras O sucesso na decisão de investimento está em obter o máximo de retorno com um mínimo de investimento em determinado ativo.

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)

") ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)! Como calcular o retorno usando dados históricos?! Como calcular a variância e o desvio padrão?! A análise do retorno através da projeção de retornos

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO - (Parte II)! Como calcular o retorno usando dados históricos?! Como calcular a variância e o desvio padrão?! A análise do retorno através da projeção de retornos

Capital Asset Pricing Model (CAPM) Capital Market Line (CML) Security Market Line (SML) Investimentos. António M. R. G. Barbosa.

Capital Market Line (CML) Security Market Line (SML) Investimentos. António M. R. G. Barbosa.") Investimentos António M. R. G. Barbosa Dia 28: 24/Abr/12 António Barbosa (IBS) Investimentos Dia 28: 24/Abr/12 1 / 22 Sumário 1 Capital Asset Pricing Model (CAPM) 2 Capital Market Line (CML) 3 Security

Investimentos António M. R. G. Barbosa Dia 28: 24/Abr/12 António Barbosa (IBS) Investimentos Dia 28: 24/Abr/12 1 / 22 Sumário 1 Capital Asset Pricing Model (CAPM) 2 Capital Market Line (CML) 3 Security

22/02/2017. Prof. Elisson de Andrade

Prof. Elisson de Andrade [email protected] A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

Prof. Elisson de Andrade [email protected] A partir DESSE MOMENTO, você (ou sua dupla), já precisa ir pensando: Qual investimento real irei avaliar? Compra de uma máquina para a empresa? Ampliação do

Capítulo 15 Métodos de Avaliação Econômica de Investimentos

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

Relação entre Risco e Retorno. Mensurando o Retorno

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

Relação entre Risco e Retorno Risco e retorno são a base sobre a qual se tomam decisões racionais e inteligentes sobre investimentos. Riscos - É o grau de incerteza associado a um investimento, grau de

A CLASSIFICAÇÃO FUNDAMENTAL DO

A CLASSIFICAÇÃO FUNDAMENTAL DO! O que é risco sistemático e risco não sistemático?! O que é diversificação?! Por que parte do risco é diversificável?! O que é coeficiente beta? Autores: Francisco Cavalcante([email protected])!

A CLASSIFICAÇÃO FUNDAMENTAL DO! O que é risco sistemático e risco não sistemático?! O que é diversificação?! Por que parte do risco é diversificável?! O que é coeficiente beta? Autores: Francisco Cavalcante([email protected])!

Capitulo 6 Viabilidade Econômica em Situação de Incerteza

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

1 Capitulo 6 Viabilidade Econômica em Situação de Incerteza Nos capítulos anteriores, ao construir o fluxo de caixa de um projeto de investimento, supusemos que os valores eram conhecidos com certeza.

Retorno e risco de carteiras de investimento. Prof. Isidro

Retorno e risco de carteiras de investimento Prof. Isidro OBJETIVOS DA UNIDADE DE ESTUDO Compreender o processo de avaliação do risco de uma carteira. Definir e mensurar a covariancia entre duas variáveis

Retorno e risco de carteiras de investimento Prof. Isidro OBJETIVOS DA UNIDADE DE ESTUDO Compreender o processo de avaliação do risco de uma carteira. Definir e mensurar a covariancia entre duas variáveis

Risco e Retorno. Exemplo: Probabilidade Investimento A Investimento B

Risco e Retorno 1 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos, e

Risco e Retorno 1 - Considerações iniciais Risco e retorno são variáveis básicas da tomada de decisão de investimentos. Genericamente, o risco é uma medida de volatilidade ou incerteza dos retornos, e

1a Questão: a) (1,0) Interprete detalhadamente cada uma das seguintes equações do CCAPM: ~p t+1 + Y ~ (~c t+ ) (c. t )

(1,0) Interprete detalhadamente cada uma das seguintes equações do CCAPM: ~p t+1 + Y ~ (~c t+ ) (c. t )") Fundação Getúlio Vargas Curso: Ciências Econômicas Disciplina: Teoria das Decisões Financeiras Professor: Marcelo Pessoa Data: /06/009 a Prova Obs: Consultas não serão permitidas. Poderá ser feita a lápis

Fundação Getúlio Vargas Curso: Ciências Econômicas Disciplina: Teoria das Decisões Financeiras Professor: Marcelo Pessoa Data: /06/009 a Prova Obs: Consultas não serão permitidas. Poderá ser feita a lápis

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

ANÁLISE DE RISCO E RETORNO DE INVESTIMENTO USO DAS MEDIDAS DE DISPERSÃO Luiz Fernando Stringhini 1 Na tentativa de mostrar as possibilidades de uso das ferramentas da estatística dentro da contabilidade,

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld Introdução n Fazer escolhas na ausência de incerteza não envolve grandes dificuldades. n Como devemos escolher quando

Aula 04 Fundamentos de Microeconomia Escolha sob Incerteza Cap. 5 Pindyck e Rubinfeld Introdução n Fazer escolhas na ausência de incerteza não envolve grandes dificuldades. n Como devemos escolher quando

CUSTO DE CAPITAL. Visão geral do custo de capital 12/03/2015. Prof. Dr. Osiris Marques

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

PESQUISA EM MERCADO DE CAPITAIS. Prof. Patricia Maria Bortolon, D. Sc.

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 13 O Modelo Padrão de Precificação dos Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise

PESQUISA EM MERCADO DE CAPITAIS Prof. Patricia Maria Bortolon, D. Sc. Cap. 13 O Modelo Padrão de Precificação dos Ativos ELTON, E.; GRUBER, M.; BROWN, S., GOETZMANN, W. Moderna Teoria de Carteiras e Análise

Capítulo 5 Incerteza e comportamento do consumidor

Capítulo 5 Incerteza e comportamento do consumidor slide 1 2014 Pearson. Todos os direitos reservados. Probabilidade A probabilidade refere-se à chance de que determinado resultado venha a ocorrer. Quando

Capítulo 5 Incerteza e comportamento do consumidor slide 1 2014 Pearson. Todos os direitos reservados. Probabilidade A probabilidade refere-se à chance de que determinado resultado venha a ocorrer. Quando

Decisões de Financiamentos e Estrutura de Capital. Custo de Capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

VF = VPD (1 + R) t = ($100)(1,1) 2 = ($100)(1,21) = $121,00. Depois de cinco anos. VF = VPD (1 + R) t = ($100)(1,1) 5 = ($100)(1,61051) = $161,05.

t = ($100)(1,1) 2 = ($100)(1,21) = $121,00. Depois de cinco anos. VF = VPD (1 + R) t = ($100)(1,1) 5 = ($100)(1,61051) = $161,05.") Instituto de Relações Internacionais - Universidade de São Paulo Disciplina de Fundamentos de Microeconomia BRI0060 Primeiro Semestre de 2016 Docente Responsável Marislei Nishijima Gabarito da Lista 13

Instituto de Relações Internacionais - Universidade de São Paulo Disciplina de Fundamentos de Microeconomia BRI0060 Primeiro Semestre de 2016 Docente Responsável Marislei Nishijima Gabarito da Lista 13

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n

n") PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

Mensuração, Gestão de Performance e Risco

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Na tentativa de montar uma carteira de ações, sintetizando as variações do Ibovespa, um investidor deve observar: a) o Beta b) o Índice de Sharpe c) A duration d) A moda Na tentativa de montar uma carteira

Mercados e Investimentos Financeiros. Cesaltina Pacheco Pires

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

Mercados e Investimentos Financeiros. Licenciaturas Gestão de Empresas e Economia

Mercados e Investimentos Financeiros Licenciaturas Gestão de Empresas e Economia A. Objectivo da disciplina A Objectivo da disciplina Dotar os discentes de conhecimentos sobre o funcionamento dos mercados,

Mercados e Investimentos Financeiros Licenciaturas Gestão de Empresas e Economia A. Objectivo da disciplina A Objectivo da disciplina Dotar os discentes de conhecimentos sobre o funcionamento dos mercados,

Análise Multivariada Aplicada à Contabilidade

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com [email protected] Turma: 2º / 2016 1 Agenda

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com [email protected] Turma: 2º / 2016 1 Agenda

Análise de Regressão Linear Simples e

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Avaliação do Risco Isolado

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados,

Avaliação do Risco Isolado! O que é! Onde é utilizada! Análise de Sensibilidade! Análise de Cenários! Exemplos Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados,

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

ENGINEERING ECONOMY Sixth Edition Blank and Tarquin

ENGINEERING ECONOMY Sixth Edition Blank and Tarquin Fazendo Escolhas: o Método, TMA e os Atributos Múltiplos Objetivos 2 Escolha do Método Custo de Capital e TMA CMPC Custo Médio Ponderado de Capital (WACC

ENGINEERING ECONOMY Sixth Edition Blank and Tarquin Fazendo Escolhas: o Método, TMA e os Atributos Múltiplos Objetivos 2 Escolha do Método Custo de Capital e TMA CMPC Custo Médio Ponderado de Capital (WACC

Os problemas de decisão e a Teoria da Decisão

Os problemas de decisão e a Teoria da Decisão p. 1/23 Para que um problema seja caracterizado, é preciso que o tomador de decisão tenha, diante de si, mais de uma alternativa. A Teoria da Decisão é um

Os problemas de decisão e a Teoria da Decisão p. 1/23 Para que um problema seja caracterizado, é preciso que o tomador de decisão tenha, diante de si, mais de uma alternativa. A Teoria da Decisão é um

3 Metodologia. Lucro empresa privada = a + b Valorização Ibovespa

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

Contabilometria. Aula 9 Regressão Linear Inferências e Grau de Ajustamento

Contabilometria Aula 9 Regressão Linear Inferências e Grau de Ajustamento Interpretação do Intercepto e da Inclinação b 0 é o valor estimado da média de Y quando o valor de X é zero b 1 é a mudança estimada

Contabilometria Aula 9 Regressão Linear Inferências e Grau de Ajustamento Interpretação do Intercepto e da Inclinação b 0 é o valor estimado da média de Y quando o valor de X é zero b 1 é a mudança estimada

Avaliação de Empresas

Avaliação de Empresas C U S T O D O C A P I T A L D E T E R C E I R O S, C U S T O D O C A P I T A L P R Ó P R I O E W A C C P R O F. G U I L L E R M O B R A U N B E C K Mercado de capitais: provedores

Avaliação de Empresas C U S T O D O C A P I T A L D E T E R C E I R O S, C U S T O D O C A P I T A L P R Ó P R I O E W A C C P R O F. G U I L L E R M O B R A U N B E C K Mercado de capitais: provedores

Capítulo 12 Alavancagem e estrutura de capital

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

AULA 09 Regressão. Ernesto F. L. Amaral. 17 de setembro de 2012

1 AULA 09 Regressão Ernesto F. L. Amaral 17 de setembro de 2012 Faculdade de Filosofia e Ciências Humanas (FAFICH) Universidade Federal de Minas Gerais (UFMG) Fonte: Triola, Mario F. 2008. Introdução à

1 AULA 09 Regressão Ernesto F. L. Amaral 17 de setembro de 2012 Faculdade de Filosofia e Ciências Humanas (FAFICH) Universidade Federal de Minas Gerais (UFMG) Fonte: Triola, Mario F. 2008. Introdução à

Estatística Aplicada ao Serviço Social

Estatística Aplicada ao Serviço Social Módulo 7: Correlação e Regressão Linear Simples Introdução Coeficientes de Correlação entre duas Variáveis Coeficiente de Correlação Linear Introdução. Regressão

Estatística Aplicada ao Serviço Social Módulo 7: Correlação e Regressão Linear Simples Introdução Coeficientes de Correlação entre duas Variáveis Coeficiente de Correlação Linear Introdução. Regressão

Modelos de Regressão Linear Simples - parte II

Modelos de Regressão Linear Simples - parte II Erica Castilho Rodrigues 14 de Outubro de 2013 Erros Comuns que Envolvem a Análise de Correlação 3 Erros Comuns que Envolvem a Análise de Correlação Propriedade

Modelos de Regressão Linear Simples - parte II Erica Castilho Rodrigues 14 de Outubro de 2013 Erros Comuns que Envolvem a Análise de Correlação 3 Erros Comuns que Envolvem a Análise de Correlação Propriedade

AULAS 14 E 15 Modelo de regressão simples

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 18 e 23 de outubro de 2012 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 18 e 23 de outubro de 2012 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

Modelos de Regressão Linear Simples - parte III

1 Modelos de Regressão Linear Simples - parte III Erica Castilho Rodrigues 20 de Setembro de 2016 2 3 4 A variável X é um bom preditor da resposta Y? Quanto da variação da variável resposta é explicada

1 Modelos de Regressão Linear Simples - parte III Erica Castilho Rodrigues 20 de Setembro de 2016 2 3 4 A variável X é um bom preditor da resposta Y? Quanto da variação da variável resposta é explicada

Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e medidas de liquidez.

Aluno: Rafael Milanesi Caldeira Professor Orientador: Adriana Bruscato Bortoluzzo Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e

Aluno: Rafael Milanesi Caldeira Professor Orientador: Adriana Bruscato Bortoluzzo Tema: Estimar um modelo para medir o risco sistemático das carteiras no mercado brasileiro utilizando o fator mercado e

Análise de regressão linear simples. Diagrama de dispersão

Introdução Análise de regressão linear simples Departamento de Matemática Escola Superior de Tecnologia de Viseu A análise de regressão estuda o relacionamento entre uma variável chamada a variável dependente

Introdução Análise de regressão linear simples Departamento de Matemática Escola Superior de Tecnologia de Viseu A análise de regressão estuda o relacionamento entre uma variável chamada a variável dependente

Risco de Carteira. O Desvio Padrão de uma carteira constituída por dois ativos (X e Y) pode ser obtido a partir de:

pode ser obtido a partir de:") 1 Risco de Carteira O risco de uma carteira depende não somente do risco de cada elemento que a compõe e de sua participação no investimento total, mas também da forma como seus componentes se relacionam

1 Risco de Carteira O risco de uma carteira depende não somente do risco de cada elemento que a compõe e de sua participação no investimento total, mas também da forma como seus componentes se relacionam

Curso de Administração ADM-115 Gestão Financeira

Curso de Administração ADM-115 Gestão Financeira Aula 6 Ponto de equilíbrio, alavancagem operacional e financeira, e estrutura de capital Prof. Cleber Almeida de Oliveira Universidade Gama Filho slide

Curso de Administração ADM-115 Gestão Financeira Aula 6 Ponto de equilíbrio, alavancagem operacional e financeira, e estrutura de capital Prof. Cleber Almeida de Oliveira Universidade Gama Filho slide

Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável

Correlação Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável Exemplos Perímetro de um quadrado e o tamanho

Correlação Definição Há correlação entre duas variáveis quando os valores de uma variável estão relacionados, de alguma maneira, com os valores da outra variável Exemplos Perímetro de um quadrado e o tamanho

Inferência. 1 Estimativa pontual de uma média 2 Estimativa intervalar de uma média. Renata Souza

Inferência 1 Estimativa pontual de uma média 2 Estimativa intervalar de uma média Renata Souza Aspectos Gerais A estatística descritiva tem por objetivo resumir ou descrever características importantes

Inferência 1 Estimativa pontual de uma média 2 Estimativa intervalar de uma média Renata Souza Aspectos Gerais A estatística descritiva tem por objetivo resumir ou descrever características importantes

AVALIAÇÃO DE ATIVOS. Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq Arnoldo Souza Cabral ITA

AVALIAÇÃO DE ATIVOS Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq [email protected] Arnoldo Souza Cabral ITA [email protected] Resumo. A motivação para o trabalho proposto provém do interesse

AVALIAÇÃO DE ATIVOS Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq [email protected] Arnoldo Souza Cabral ITA [email protected] Resumo. A motivação para o trabalho proposto provém do interesse

Prof. Lorí Viali, Dr.

Prof. Lorí Viali, Dr. [email protected] http://www.mat.ufrgs.br/~viali/ Em muitas situações duas ou mais variáveis estão relacionadas e surge então a necessidade de determinar a natureza deste relacionamento.

Prof. Lorí Viali, Dr. [email protected] http://www.mat.ufrgs.br/~viali/ Em muitas situações duas ou mais variáveis estão relacionadas e surge então a necessidade de determinar a natureza deste relacionamento.

Claudia Emiko Yoshinaga Francisco Henrique Figueiredo de Castro Junior

de de Claudia Emiko Yoshinaga [email protected] Francisco Henrique Figueiredo d Junior [email protected] 31 de agosto de 2010 Sumário de 1 2 3 4 5 Motivação de Teoria tradicional

de de Claudia Emiko Yoshinaga [email protected] Francisco Henrique Figueiredo d Junior [email protected] 31 de agosto de 2010 Sumário de 1 2 3 4 5 Motivação de Teoria tradicional

PERT PERT PERT PERT PERT PERT. O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas);

;") O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas); A duração de cada atividade na prática, contudo, pode ser diferente daquela prevista no projeto; Existem muitos fatores

O CPM assume que as estimativas de tempo para um projeto são certas (determinísticas); A duração de cada atividade na prática, contudo, pode ser diferente daquela prevista no projeto; Existem muitos fatores

Preparatório CEA. Módulo 6 Fundamentos de Estatística

Preparatório CEA Módulo 6 Fundamentos de Estatística Medidas de posição central Média As medidas de posição central buscam representar uma série de dados. Por exemplo: em média na Suiça cada pessoa come

Preparatório CEA Módulo 6 Fundamentos de Estatística Medidas de posição central Média As medidas de posição central buscam representar uma série de dados. Por exemplo: em média na Suiça cada pessoa come

Mercado Cambial: Uma Abordagem de Ativos Financeiros

Mercado Cambial: Uma Abordagem de Ativos Financeiros Taxas de Câmbio e Transações Internacionais A taxa de câmbio pode ser definida de duas maneiras: Em termos diretos O preço de uma unidade de moeda estrangeira

Mercado Cambial: Uma Abordagem de Ativos Financeiros Taxas de Câmbio e Transações Internacionais A taxa de câmbio pode ser definida de duas maneiras: Em termos diretos O preço de uma unidade de moeda estrangeira

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES 2.1 DEFINIÇÃO DO MODELO DE REGRESSÃO SIMPLES Duas variáveis: y e x Análise explicar y em termos de x

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES 2.1 DEFINIÇÃO DO MODELO DE REGRESSÃO SIMPLES Duas variáveis: y e x Análise explicar y em termos de x

FINANÇAS APLICADAS À SAÚDE II. Professor Cristóvão Pereira

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato