Curso de Administração ADM-115 Gestão Financeira

|

|

|

- Maria da Assunção Ventura Brezinski

- 5 Há anos

- Visualizações:

Transcrição

1 Curso de Administração ADM-115 Gestão Financeira Aula 6 Ponto de equilíbrio, alavancagem operacional e financeira, e estrutura de capital Prof. Cleber Almeida de Oliveira Universidade Gama Filho slide 1

2 OBJETIVO Definir os seguintes conceitos: Ponto de equilíbrio; Alavancagem operacional; Alavancagem financeira; Risco Operacional e financeiro; e Estrutura ótima de capital; slide 2

3 Ponto de Equilíbrio? Define-se o ponto de equilíbrio operacional (PE) como o nível de vendas em que o LAJIR (lucro antes de juros e IR) iguala-se a zero. LAJIR = Receitas Custo Total = 0 = P * Q (Custo variável total + custo fixo + depreciação) = 0 = P * Q (Cv * Q + Cf + Dep) = 0 PE=Q= Cf+Dep P Cv = CFT Onde: P Cv PE = Ponto de Equilíbrio = volume de vendas que gera LAJIR zero. Q = Volume de vendas Cv = Custo variável unitário Dep = depreciação Cf = custo fixo (sem a depreciação) CFT = custo fixo total (com a depreciação) P-Cv = Margem de contribuição unitária slide 3

4 Ponto de Equilíbrio? Exercícios??? slide 4

5 Análise do ponto de equilíbrio As empresas usam a análise do ponto de equilíbrio (breakeven analysis), também conhecida como análise custo-volume-lucro para: Determinar o nível de operações necessário para cobrir a totalidade dos custos. Avaliar a lucratividade associada a diferentes níveis de vendas. O ponto de equilíbrio operacional é o nível de vendas necessário para cobrir todos os custos operacionais. Nesse ponto, o lucro antes de juros e imposto de renda (LAJIR) é igual a $ 0. slide 5

6 Para identificar o ponto de equilíbrio operacional, o custo das mercadorias vendidas e as despesas operacionais devem ser classificados como fixos ou variáveis. Os custos variáveis variam diretamente com as vendas e em função do volume, não do tempo. Os custos de mão de obra direta e transporte são exemplos de custos variáveis. Os custos fixos são função do tempo, e não do volume de vendas. O aluguel é um exemplo de custo fixo. slide 6

7 Análise do ponto de equilíbrio: enfoque algébrico Usando as variáveis a seguir, podemos converter a parte operacional da demonstração de resultado da empresa da seguinte maneira: P = preço unitário de venda Q = quantidade de unidades vendidas CF = custo operacional fixo por período CV = custo operacional variável por unidade Admitindo LAJIR = 0 e solucionando Q, temos: LAJIR = (P Q) CF (CV Q) slide 7

8 slide 8 Alavancagem operacional, custos e análise do ponto de equilíbrio

9 Exemplo: a Cheryl s Posters, um pequeno revendedor de pôster, tem custos operacionais fixos de $ 2.500, seu preço unitário de venda (por pôster) é de $ 10 e seu custo operacional variável unitário, de $ 5. Determine o ponto de equilíbrio operacional. Q = $ = 500 unidades $ 10 $ 5 Isso implica que, se a Cheryl vender exatamente 500 unidades, sua renda será igual a seus custos (LAJIR = $ 0). slide 9

10 Isso pode ser confirmado pelas seguintes substituições: LAJIR = (P Q) CF (CV Q) LAJIR = ($ ) $ ($ 5 500) LAJIR = $ $ $ = $ 0 slide 10

11 Análise do ponto de equilíbrio: enfoque gráfico Análise do ponto de equilíbrio slide 11

12 Análise do ponto de equilíbrio: variação de custos e ponto de equilíbrio operacional Vamos supor que a Cheryl s Posters deseje avaliar o impacto de diversas opções: (1) aumentar os custos operacionais fixos para $ 3.000, (2) aumentar o preço unitário de venda para $ 12,50, (3) aumentar o custo operacional variável unitário para $ 7,50 e (4) implementar simultaneamente as três mudanças anteriores. slide 12

13 (1) Ponto de equilíbrio operacional = $ 3.000/($ 10 $ 5) = 600 unidades (1) (2) Ponto de equilíbrio operacional = $ 2.500/($ 12,50 $ 5) = 333 unidades (1) (3) Ponto de equilíbrio operacional = $ 2.500/($ 10 $ 7,50) = unidades (1) (4) Ponto de equilíbrio operacional = $ 3.000/($ 12,50 $ 7,50) = 600 unidades slide 13

14 slide 14 Sensibilidade do ponto de equilíbrio operacional a aumentos das variáveis fundamentais

15 Alavancagem Alavancagem é a capacidade que uma empresa possui para utilizar ativos ou recursos externos, tomados a um custo fixo, visando maximizar o lucro de seus sócios. Costuma-se dividir a alavancagem em dois tipos básicos de alavancagem: operacional e financeira. A alavancagem operacional é determinada pela relação entre as receitas de vendas da empresa e seu LAJIR. A alavancagem financeira refere-se à relação entre o LAJIR e o lucro por ação. slide 15

16 Alavancagem A alavancagem resulta do uso de ativos ou fundos a custo fixo para multiplicar os retornos aos proprietários da empresa. De modo geral, aumentá-la resulta em maior retorno e risco, ao passo que reduzi-la, diminui ambos. O volume de alavancagem na estrutura de capital da empresa o mix de dívida de longo prazo e capital próprio que ela mantém pode afetar seu valor de maneira significativa ao afetar o retorno e o risco. slide 16

17 Alavancagem Alavancagem Operacional: situação na qual os custos fixos aumentam em maior proporção que os custos variáveis. Alavancagem Financeira: ocorre quando o volume de recursos alheios (capital de terceiros) aumenta mais em relação aos recursos provenientes dos sócios (capital próprio). slide 17

18 slide 18 Demonstração de resultado genérica e tipos de alavancagem

19 Alavancagem Operacional Basicamente, a alavancagem operacional é uma extensão do conceito de ponto de equilíbrio operacional, pois quanto mais afastada (para cima) do PE a empresa operar menor será seu risco e sua alavancagem operacional. Quando as empresas elaboram projetos para captar financiamentos, visando aumentar a produção sem aumentar os custos fixos ou aumentando de um valor menor do que o crescimento do lucro Antes das Despesas Financeiras e do Imposto de Rendas, elas buscam obter Alavancagem Operacional. slide 19

20 Alavancagem Operacional O Grau de Alavancagem Operacional (GAO) é o quociente entre a variação do LAJIR e a variação do volume de vendas: Onde: CFT custo fixo total Q - vendas (unidades) P preço GAO= Cv custo variável unitário Var. LAJIR Var.Volume = Q ( P Cv ) Q ( P Cv ) CFT slide 20

21 Alavancagem operacional Alavancagem operacional slide 21

22 slide 22 LAJIR em diversos níveis de vendas

23 Alavancagem operacional: mensuração do grau de alavancagem operacional O grau de alavancagem operacional (GAO) mede a sensibilidade a variações no LAJIR em relação a variações em vendas. O GAO de uma empresa pode ser calculado de duas maneiras: um cálculo fornecerá uma estimativa pontual, enquanto o outro, uma estimativa de intervalo. Somente as empresas que usam custos fixos no processo de produção terão alavancagem operacional. slide 23

24 GAO = Variação percentual do LAJIR/ Variação percentual das vendas Aplicando essa equação aos casos 1 e 2 da Tabela anterior temos: Caso 1: GAO = (+100% +50%) = 2,0 Caso 2: GAO = ( 100% 50%) = 2,0 slide 24

25 Uma fórmula mais direta para calcular o GAO no nível de vendas de referência, Q, é demonstrada a seguir. Substituindo Q = 1.000, P = $ 10, CV = $ 5 e CF = $ temos o seguinte resultado: slide 25

26 Alavancagem operacional: custos fixos e alavancagem operacional Suponha que a Cheryl s Posters substitua parte de seus custos operacionais variáveis por custos operacionais fixos, eliminando as comissões de vendas e aumentando os salários dos vendedores. Essa mudança resulta em uma redução do custo operacional variável por unidade de $ 5 para $ 4,50 e um aumento dos custos operacionais fixos de $ para $ slide 26

27 slide 27 Alavancagem operacional e aumento dos custos fixos

28 Alavancagem Financeira A alavancagem financeira pode ser definida como a capacidade de usar os custos financeiros fixos para aumentar os efeitos das variações das vendas sobre o LPA (lucro por ação), ou sobre a rentabilidade do capital próprio (rentabilidade dos acionistas). A Alavancagem Financeira é a prática de se captar recursos de terceiros para financiar investimentos. Sua importância está na relação que deve existir entre o LAJIR (lucro antes do juro e do imposto de renda) e o LPA (lucro por ação). slide 28

29 Alavancagem Financeira Quando a empresa obtém recursos externos (por financiamento bancário ou de ações preferenciais) ela assume responsabilidade pelo pagamento de juros e outros encargos, bem como pela amortização do principal em alguma data no futuro, nos casos de financiamentos. Como os juros são despesas dedutíveis do cálculo do imposto de renda, sobra para os sócios uma maior parcela do lucro operacional. slide 29

30 Alavancagem Financeira O Grau da Alavancagem Financeira (GAF) de uma empresa evidencia quais os feitos das variações ocorridas no Lucro Antes dos Juros e do Importo de Renda, que se refletem no Lucro Líquido. O GAF pode ser calculado como o quociente entre a variação do lucro disponível aos acionistas ordinários (LDA) e a variação do LAJIR: GAF= Var. LDA Var. LAJIR = LAJIR LAJIR Juros slide 30

31 Alavancagem financeira A alavancagem financeira resulta da presença de custos financeiros fixos na estrutura de resultados da empresa. Podemos definir alavancagem financeira como o uso potencial de custos financeiros fixos para ampliar os efeitos de variações no lucro antes de juros e imposto de renda sobre o lucro por ação. Os dois custos financeiros fixos que podem ser encontrados na demonstração do resultado são (1) os juros de dívida e (2) os dividendos preferenciais. slide 31

32 A Chen Foods, uma pequena empresa de comida oriental, espera obter um LAJIR de $ no ano em curso. Tem uma obrigação de $ com cupom (anual) de 10% e 600 ações preferenciais de $ 4 (dividendo anual por ação) em circulação. Também possui ações ordinárias em circulação. O juro anual sobre a emissão de obrigações é de $ (0,10 $ ), e os dividendos anuais para as ações preferenciais, de $ ($ 4,00/ação 600 ações). slide 32

33 slide 33 LPA para diversos níveis de LAJIR a

34 Alavancagem financeira: mensuração do grau de alavancagem financeira O grau de alavancagem financeira (GAF) mede a sensibilidade a variações no LPA em relação a variações no LAJIR. Como o GAO, o GAF pode ser calculado de duas maneiras: um cálculo fornecerá uma estimativa pontual, enquanto o outro, uma estimativa de intervalo. Somente as empresas que usam capital de terceiros ou outras formas de financiamento a custo fixo (como ações preferenciais) terão alavancagem financeira. slide 34

35 Aplicando essa equação aos casos 1 e 2 da Tabela: slide 35

36 Uma fórmula mais direta para calcular o grau de alavancagem financeira no nível de referência de LAJIR é demonstrada a seguir. Substituindo LAJIR = $ , I = $ 2.000, DP = $ e a alíquota do imposto de renda (T = 0,40) temos o seguinte resultado: slide 36

37 Alavancagem total A alavancagem total resulta do efeito combinado de uso de custos fixos, tanto operacionais quanto financeiros, para ampliar os efeitos de variações nas vendas sobre o lucro por ação da empresa. A alavancagem total pode, portanto, ser vista como o impacto total dos custos fixos presentes na estrutura operacional e financeira da empresa. slide 37

38 A Cables Inc., uma fabricante de cabos para computadores, espera vender unidades a $ 5 cada no próximo ano e precisa cobrir as seguintes obrigações: custos operacionais variáveis de $ 2 por unidade, custos operacionais fixos de $ , despesa financeira de $ e dividendos preferenciais de $ A empresa está na faixa de 40% da alíquota do imposto de renda e tem ações ordinárias em circulação. A Tabela a seguir resume esses números. slide 38

39 Alavancagem total: mensuração do grau de alavancagem total Aplicando essa equação aos dados temos: slide 39

40 Uma fórmula mais direta para calcular o GAT no nível de referência de vendas, Q, é demonstrada a seguir. Substituindo Q = , P = $ 5, CV = $ 2, CF = $ , J = $ , DP = $ e a alíquota do imposto de renda (T = 0,40), temos o seguinte resultado: slide 40

41 Alavancagem total: relação entre alavancagem operacional, financeira e total A relação entre o grau de alavancagem total (GAT) e os graus de alavancagem operacional (GAO) e financeira (GAF) é dada pela equação a seguir: GAT = GAO GAF Aplicando isso a nosso exemplo anterior, temos: GAT = 1,2 5,0 = 6,0 slide 41

42 slide 42 Efeito da alavancagem total

43 Risco Operacional e Financeiro O custo de capital próprio pode ser dividido em duas partes: o risco operacional e o risco financeiro. O risco operacional diz respeito às operações da empresa, ou seja, é o risco que a empresa corre de não gerar receitas suficientes para cobrir seus custos operacionais. Já o risco financeiro é o risco que a empresa corre por utilizar o capital de terceiros, ou seja, é resultado direto da decisão de financiamento da empresa, tendo em vista o risco existente pelo alto volume de amortizações e juros a pagar. slide 43

, uma empresa obtém a maximização de seu valor quando o custo total de capital é mínimo, ou seja, quando o custo médio ponderado de capital é mínimo.")

44 Estrutura ótima de capital? A estrutura ótima de capital é aquela que proporciona o menor custo de capital médio ponderado, maximizando, dessa forma, o valor da empresa.. De acordo com (GITMAN, 2002), uma empresa obtém a maximização de seu valor quando o custo total de capital é mínimo, ou seja, quando o custo médio ponderado de capital é mínimo. slide 44

45 Estrutura de capital da empresa A estrutura de capital é uma das áreas mais complexas da tomada de decisões financeiras por causa de sua interação com outras variáveis de decisão em finanças. Decisões equivocadas de estrutura de capital podem resultar em um custo de capital elevado, reduzindo, assim, o VPL dos projetos e fazendo com que um número maior deles seja inaceitável. Decisões eficazes quanto à estrutura de capital podem reduzir o custo de capital, resultando em VPLs maiores e mais projetos aceitáveis, e, com isso, aumentar o valor de uma empresa. slide 45

46 slide 46 Tipos de capital

")

47 Avaliação externa da estrutura de capital Índices de endividamento para alguns setores e ramos de atividade selecionados (anos fiscais encerrados entre 1 o de abril de 2005 e 31 de março de 2006) slide 47

48 Estrutura de capital de empresas não norte-americanas Nos últimos anos, os pesquisadores têm concentrado a atenção nas estruturas de capital não somente das empresas norte-americanas, mas também das estrangeiras. De modo geral, empresas não norte-americanas apresentam graus de endividamento mais elevados do que seus pares norte-americanos. Na maioria dos países da Europa e do Pacífico Asiático, grandes bancos comerciais estão mais ativamente envolvidos no financiamento da atividade empresarial do que se verifica nos Estados Unidos. slide 48

49 Ademais, em muitos desses países, é permitido aos bancos fazer grandes investimentos de capital próprio em empresas não financeiras uma prática proibida nos Estados Unidos. Por outro lado, há semelhanças entre as empresas norte- -americanas e as de outros países. Por exemplo, os mesmos padrões setoriais de estrutura de capital podem ser encontrados em todo o mundo. Além disso, as estruturas de capital das maiores multinacionais com sede nos Estados Unidos tendem a assemelhar-se às de multinacionais de outros países. slide 49

50 Teoria da estrutura de capital De acordo com a teoria financeira, as empresas possuem uma meta de estrutura de capital que minimizará seu custo de capital. Infelizmente, ainda não é possível fornecer aos administradores financeiros uma metodologia específica que possa ser usada na determinação da estrutura de capital ótima de uma empresa. Todavia, em tese, a estrutura de capital ótima de uma empresa vai equilibrar os benefícios e os custos do financiamento com capital de terceiros. slide 50

51 O principal benefício do financiamento com capital de terceiros é o benefício fiscal oferecido pelo governo federal em relação ao pagamento de juros. O custo do financiamento com capital de terceiros resulta: da maior probabilidade de falência causada por obrigações de dívida, da restrição da liberdade de ação da empresa pelos custos de agency do credor e dos custos associados ao fato de que os administradores têm mais informações sobre as perspectivas da empresa do que seus investidores (informação assimétrica). slide 51

52 Teoria da estrutura de capital: benefícios fiscais Permitir que as empresas deduzam os pagamentos de juros de seu lucro tributável reduz a parcela de seus lucros paga ao imposto de renda. Por conseguinte, isso aumenta os fluxos de caixa da empresa e deixa maior valor disponível aos investidores. Em essência, o governo está subsidiando o custo do financiamento com capital de terceiros em relação ao financiamento com capital próprio. slide 52

53 Teoria da estrutura de capital: probabilidade de falência A chance de uma empresa quebrar por se ver incapaz de honrar pontualmente suas obrigações depende muito de seu nível de risco econômico e risco financeiro. O risco econômico é o risco de uma empresa não ser capaz de cobrir seus custos operacionais. De modo geral, quanto maior a sua alavancagem operacional o uso que faz de custos operacionais fixos maior o risco econômico. O risco econômico também é afetado pela estabilidade da receita e de custo. slide 53

54 A estrutura de capital de uma emrpesa o mix entre capital de terceiros e capital próprio impacta de forma direta a alavancagem financeira. A alavancagem financeira mede até que ponto uma empresa emprega fontes de financiamento a custo fixo, tais como dívida e ações preferenciais. Quanto maior a alavancagem financeira de uma empresa, maior seu risco financeiro o risco de ser incapaz de honrar o pagamento de juros fixos e os dividendos das ações preferenciais. slide 54

como mostra a Tabela 12.9.")

55 Risco econômico A fabricante de refrigerantes Cooke Company está se preparando para tomar uma decisão de estrutura de capital. Ela obteve de sua equipe de projeções as estimativas de vendas e os níveis de lucros antes de juros e imposto de renda (LAJIR) como mostra a Tabela Tabela Vendas e cálculo do LAJIR para a Cooke Company (em $ mil) slide 55

56 Risco econômico Ao desenvolver a estrutura de capital da empresa, o administrador financeiro deve aceitar esses níveis de LAJIR e as probabilidades a eles associadas como dados. Esses dados de LAJIR refletem um determinado nível de risco econômico que capta a alavancagem operacional, a variabilidade da receita de vendas e a previsibilidade de custo da empresa. slide 56

57 Risco financeiro Admitindo que (1) a empresa não tenha passivo circulante, (2) sua estrutura de capital contenha atualmente apenas ações ordinárias e (3) o montante total de capital mantenha-se constante em $ , o mix de capital de terceiros e próprio associado aos vários índices de endividamento seria como consta da Tabela slide 57

58 Risco financeiro Tabela Estruturas de capital associadas a índices alternativos de endividamento da Cooke Company slide 58

59 Risco financeiro Tabela Nível de endividamento, taxa de juros e valor monetário dos juros anuais associados às estruturas de capital alternativas da Cooke Company slide 59

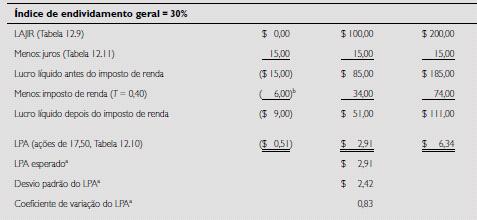

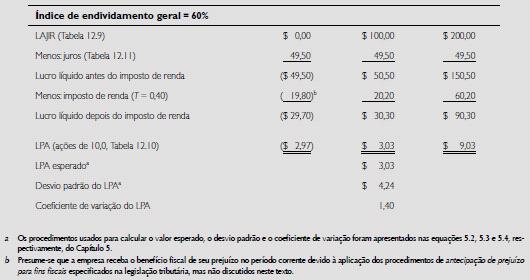

60 Risco financeiro Tabela Cálculo do LPA (em $ mil) para alguns índices de endividamento geral selecionados da Cooke Company slide 60

61 slide 61

62 slide 62

63 Risco financeiro Tabela LPA esperado, desvio padrão e coeficiente de variação para estruturas de capital alternativas da Cooke Company slide 63

64 Risco financeiro Figura Distribuições de probabilidade slide 64

65 Risco financeiro Figura LPA esperado e coeficiente de variação do LPA slide 65

66 slide 66 Teoria da estrutura de capital: custos de agency impostos pelos credores Quando um credor fornece fundos a uma empresa, a taxa de juros cobrada baseia-se em sua avaliação do risco do negócio. Após obter um empréstimo a uma determinada taxa, a empresa pode aumentar o seu risco ao investir em projetos arriscados ou incorrer em mais dívidas. Se os investimentos arriscados derem certo, os proprietários receberão todos os benefícios; se derem errado, os credores compartilharão os custos.

67 Para evitar essa situação, os credores impõem determinados custos de monitoramento aos tomadores. Exemplos desses custos de monitoramento incluem: aumentar o custo de empréstimos futuros à empresa, negar solicitações posteriores de empréstimo e impor cláusulas restritivas nos contratos de empréstimo. slide 67

68 Suponhamos que a administração tenha identificado um investimento valioso que exigirá financiamento adicional. Ela acredita que as perspectivas sejam muito boas e que o mercado, como indica o atual preço da ação da empresa, não percebe inteiramente seu valor. slide 68 Teoria da estrutura de capital: informação assimétrica A informação assimétrica surge quando os administradores de uma empresa dispõem de mais informações do que os investidores sobre as operações e as perspectivas futuras. A informação assimétrica pode impactar a estrutura de capital da empresa da seguinte maneira:

69 A informação assimétrica surge quando os administradores de uma empresa dispõem de mais informações do que os investidores sobre as operações e as perspectivas futuras. A informação assimétrica pode impactar a estrutura de capital da empresa da seguinte maneira: Nesse caso, a administração levantará os fundos necessários por meio de dívida, por acreditar/saber que as ações estão subavaliadas. Nesse caso, usar dívida para levantar fundos é tido como um sinal positivo aos investidores a respeito das perspectivas da empresa. slide 69

70 Estrutura de capital ótima Acredita-se, de modo geral, que o valor de uma empresa é maximizado quando se minimiza o custo de capital (a taxa de desconto da empresa). O valor da empresa pode ser definido algebricamente da seguinte maneira: slide 70

71 slide 71 Figura Funções de custo e valor

72 slide 72 Enfoque LAJIR-LPA para análise da estrutura de capital O enfoque LAJIR-LPA na estrutura de capital envolve selecionar a estrutura de capital que maximiza o LPA na faixa esperada de lucro antes de juros e imposto de renda (LAJIR). Usando esse enfoque, a ênfase está em maximizar o retorno dos proprietários (LPA). Uma das limitações desse enfoque é o fato de que os lucros constituem apenas um dos determinantes da maximização de riqueza dos acionistas. Esse método não avalia de forma explícita o impacto do risco.

73 Exemplo As coordenadas de LAJIR-LPA podem ser encontradas supondo valores específicos para LAJIR e calculando o LPA a eles associado. A Tabela mostra esses cálculos para três estruturas de capital índices de endividamento de 0%, 30% e 60% da Cooke Company. Para valores de LAJIR de $ e $ , os valores de LPA correspondentes encontram-se resumidos na tabela da Figura slide 73

74 slide 74 Figura Enfoque LAJIR -LPA

75 Limitação básica da análise LAJIR-LPA Embora a maximização do LPA seja geralmente boa para os acionistas da empresa, a limitação básica desse método é que ele não necessariamente maximiza a riqueza dos proprietários porque ignora o risco. Se os investidores não exigissem prêmios pelo risco (retornos adicionais) à medida que aumentasse a proporção de capital de terceiros na estrutura de capital da empresa, a estratégia que envolve a maximização do LPA também maximizaria o preço da ação. Infelizmente, não é esse o caso. slide 75

76 slide 76 Escolha da estrutura de capital A Cooke Company, usando como medida de risco os coeficientes de variação do LPA associados a cada uma das sete estruturas de capital alternativas, estimou os retornos requeridos a elas associados e mostrados na Tabela ótima A discussão a seguir tentará criar uma estrutura para tomada de decisões sobre orçamento de capital que maximize a riqueza dos proprietários ou seja, que leve em conta tanto o risco quanto o retorno. Provavelmente a melhor maneira de demonstrar isso seja por meio do seguinte exemplo:

77 slide 77 Tabela Retornos requeridos para as estruturas de capital alternativas da Cooke Company

78 Substituindo na Equação o nível esperado de LPA e o retorno requerido a ele associado, podemos estimar o valor por ação de uma empresa, P 0. slide 78

79 slide 79 Tabela Cálculo de estimativas do valor da ação associado às estruturas de capital alternativas da Cooke Company

80 slide 80 Figura Estimativa do valor

81 Tabela Fatores importantes a serem considerados na tomada de decisões sobre a estrutura de capital slide 81

Capítulo 12 Alavancagem e estrutura de capital

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

Copyright 2009 Pearson Prentice Hall. All rights reserved. Capítulo 12 Alavancagem e estrutura de capital Objetivos de aprendizagem 1. Discutir alavancagem, estrutura de capital, análise do ponto de equilíbrio,

Curso de Administração

Curso de Administração ADM-217 Gestão Aula 6 equilíbrio, alavancagem operacional e financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho 2012 ADM-217 Prof: Cleber Almeida de Oliveira 1 OBJETIVO

Curso de Administração ADM-217 Gestão Aula 6 equilíbrio, alavancagem operacional e financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho 2012 ADM-217 Prof: Cleber Almeida de Oliveira 1 OBJETIVO

GESTÃO DE INVESTIMENTOS. Unidade 5 Ponto de Equilíbrio, Alavancagem operacional e financeira

GESTÃO DE INVESTIMENTOS Gestão de Investimentos Unidade 5 Ponto de Equilíbrio, Alavancagem operacional e financeira 1. Introdução Prof: Cleber Almeida de Oliveira Nesta unidade analisaremos a estrutura

GESTÃO DE INVESTIMENTOS Gestão de Investimentos Unidade 5 Ponto de Equilíbrio, Alavancagem operacional e financeira 1. Introdução Prof: Cleber Almeida de Oliveira Nesta unidade analisaremos a estrutura

Administração Financeira 4º SEMESTRE. Profª Silvia Flores Pearson Prentice Hall. Todos os direitos reservados.

Administração Financeira 4º SEMESTRE Profª Silvia Flores slide 1 Fontes de Recursos Financeiros Recursos Próprios Recursos de Terceiros slide 2 RECURSOS DE TERCEIROS Se a empresa utilizar a dívida para

Administração Financeira 4º SEMESTRE Profª Silvia Flores slide 1 Fontes de Recursos Financeiros Recursos Próprios Recursos de Terceiros slide 2 RECURSOS DE TERCEIROS Se a empresa utilizar a dívida para

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem.

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Custos Fixos e Variáveis

Objetivos Custos Fixos e Variáveis Exercício Mais exemplos de Custos Análise de ponto de equilíbrio Cálculo do ponto de equilíbrio Abordagem Algébrica P = preço unitário de venda Q = número de unidades

Objetivos Custos Fixos e Variáveis Exercício Mais exemplos de Custos Análise de ponto de equilíbrio Cálculo do ponto de equilíbrio Abordagem Algébrica P = preço unitário de venda Q = número de unidades

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 1 Objetivos da disciplina 30h Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 1 Objetivos da disciplina 30h Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Decisão de Financiamento e Estrutura de Capital

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

EXERCÍCIOS DE ADMINISTRAÇÃO FINANCEIRA Alavancagem e Estrutura de Capital GITMAN Prof. João Batista

EXERCÍCIOS DE ADMINISTRAÇÃO FINANCEIRA Alavancagem e Estrutura de Capital GITMAN Prof. João Batista (GÆ([HUFtFLR3$±SiJLQD (GÆ([HUFtFLR$$±SiJLQD A Hawaiian Macademia Nut Company coletou os seguintes dados

EXERCÍCIOS DE ADMINISTRAÇÃO FINANCEIRA Alavancagem e Estrutura de Capital GITMAN Prof. João Batista (GÆ([HUFtFLR3$±SiJLQD (GÆ([HUFtFLR$$±SiJLQD A Hawaiian Macademia Nut Company coletou os seguintes dados

GST0071- Administração Financeira

8 GST0071- Administração Financeira Objetivos üentender o conceito de alavancagem; üconhecer As classificações de alavancagem; ücompreender o crescimento na visão da alavancagem 29 November 2016 CCE0370

8 GST0071- Administração Financeira Objetivos üentender o conceito de alavancagem; üconhecer As classificações de alavancagem; ücompreender o crescimento na visão da alavancagem 29 November 2016 CCE0370

Disciplina: GST0071 Administração Financeira AULA 08 1 ª. Questão

Disciplina: GST0071 Administração Financeira AULA 08 1 ª. Questão O princípio da alavancagem operacional nas empresas é muito utilizado no intuito de obter maior rentabilidade em seus negócios pelas organizações.

Disciplina: GST0071 Administração Financeira AULA 08 1 ª. Questão O princípio da alavancagem operacional nas empresas é muito utilizado no intuito de obter maior rentabilidade em seus negócios pelas organizações.

CUSTO DE CAPITAL. Visão geral do custo de capital 12/03/2015. Prof. Dr. Osiris Marques

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

MBA em Controladoria e Finanças Universidade Federal Fluminense Gestão Financeira de Empresas Aula 7 Prof. Dr. Osiris Marques Março/2015 CUSTO DE CAPITAL Visão geral do custo de capital O custo de capital

ALAVANCAGEM OPERACIONAL, FINANCEIRA E COMBINADA

TEXTO 11 ALAVANCAGEM OPERACIONAL, FINANCEIRA E COMBINADA TOMISLAV FEMENICK Em física, alavancagem é o emprego de uma alavanca para mover ou levantar um objeto ou volume pesado, empregando-se força bastante

TEXTO 11 ALAVANCAGEM OPERACIONAL, FINANCEIRA E COMBINADA TOMISLAV FEMENICK Em física, alavancagem é o emprego de uma alavanca para mover ou levantar um objeto ou volume pesado, empregando-se força bastante

Administração Financeira - Investimentos. Prof. Alexandre Santos

Administração Financeira - Investimentos Prof. Alexandre Santos Objetivos Introdução sobre Investimentos; Risco e Retorno (Beta); Modelo CAPM; Risco Sistemático e não sistemático; Mercado Eficiente; Variação

Administração Financeira - Investimentos Prof. Alexandre Santos Objetivos Introdução sobre Investimentos; Risco e Retorno (Beta); Modelo CAPM; Risco Sistemático e não sistemático; Mercado Eficiente; Variação

CONTEÚDO DA AULA DE HOJE

CONTEÚDO DA AULA DE HOJE DECISÕES FINANCEIRAS DE LONGO PRAZO: VISÃO GERAL DO CUSTO DE CAPITAL CUSTO DO CAPITAL DE TERCEIROS CUSTO DAS AÇÕES PREFERENCIAIS CUSTO DAS AÇÕES ORDINÁRIAS CUSTO MÉDIO PONDERADO

CONTEÚDO DA AULA DE HOJE DECISÕES FINANCEIRAS DE LONGO PRAZO: VISÃO GERAL DO CUSTO DE CAPITAL CUSTO DO CAPITAL DE TERCEIROS CUSTO DAS AÇÕES PREFERENCIAIS CUSTO DAS AÇÕES ORDINÁRIAS CUSTO MÉDIO PONDERADO

Decisões de Financiamentos e Estrutura de Capital. Custo de Capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

O que é risco de negócio? Decisões de Estrutura de Capital: Conceitos Básicos

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II Prof. Msc. Roberto Otuzi de Oliveira Capítulo 5 Alavancagem Financeira 1 Análises de Desempenho: Grau de Alavancagem Objetivos deste capítulo Apresentar aos alunos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II Prof. Msc. Roberto Otuzi de Oliveira Capítulo 5 Alavancagem Financeira 1 Análises de Desempenho: Grau de Alavancagem Objetivos deste capítulo Apresentar aos alunos

Administração Financeira II 2016/2

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

17/10/2017 ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II. Capítulo 5 Alavancagem Financeira. Prof. Msc. Roberto Otuzi de Oliveira

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II Prof. Msc. Roberto Otuzi de Oliveira Capítulo 5 Alavancagem Financeira Análises de Desempenho: Grau de Alavancagem Objetivos deste capítulo Apresentar aos alunos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA II Prof. Msc. Roberto Otuzi de Oliveira Capítulo 5 Alavancagem Financeira Análises de Desempenho: Grau de Alavancagem Objetivos deste capítulo Apresentar aos alunos

Estrutura de Capital

Estrutura de Capital Estrutura de Capital Capital de Terceiros 25% Capital Próprio 50% Capital de Terceiros 50% Capital Próprio 75% Estrutura de Capital AC PC RLP Capital de Terceiros (exigível) AP Capital

Estrutura de Capital Estrutura de Capital Capital de Terceiros 25% Capital Próprio 50% Capital de Terceiros 50% Capital Próprio 75% Estrutura de Capital AC PC RLP Capital de Terceiros (exigível) AP Capital

E [ ] É o problema que ocorre quando uma empresa identifica baixa rentabilidade em relação ao que foi projetado.

![E [ ] É o problema que ocorre quando uma empresa identifica baixa rentabilidade em relação ao que foi projetado.](/thumbs/70/63180932.jpg "E [ ] É o problema que ocorre quando uma empresa identifica baixa rentabilidade em relação ao que foi projetado.") 1 ª. Questão Com base na Administração Financeira, é incorreto afirmar que: A [ ] Os administradores devem gerir ativamente os assuntos financeiros de qualquer tipo de empresa, exceto se a empresa for

1 ª. Questão Com base na Administração Financeira, é incorreto afirmar que: A [ ] Os administradores devem gerir ativamente os assuntos financeiros de qualquer tipo de empresa, exceto se a empresa for

Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE BALANÇO II PROFESSOR: Héber Lavor Moreira

1 UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE BALANÇO II PROFESSOR: Héber Lavor Moreira Elaborado por: TELMA ÁUREA DUARTE CANCELA MATRÍCULA: 0001000301

1 UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE BALANÇO II PROFESSOR: Héber Lavor Moreira Elaborado por: TELMA ÁUREA DUARTE CANCELA MATRÍCULA: 0001000301

Tema 05 Estrutura de Capital

Tema 05 Estrutura de Capital FEA -USP Graduação em Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 05 Estrutura de Capital I. INTRODUÇÃO II. RISCO DO NEGÓCIO E RISCO FINANCEIRO: Alavancagem Operacional

Tema 05 Estrutura de Capital FEA -USP Graduação em Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 05 Estrutura de Capital I. INTRODUÇÃO II. RISCO DO NEGÓCIO E RISCO FINANCEIRO: Alavancagem Operacional

O que será visto neste tópico...

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende

1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno:

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

7 ANÁLISE DE LUCRATIVIDADE

7 ANÁLISE DE LUCRATIVIDADE 7.1 Não use barômetro para medir temperatura Na vida cotidiana usamos diferentes instrumentos de acordo com os diferentes objetivos que temos, ou seja, usamos termômetro para

7 ANÁLISE DE LUCRATIVIDADE 7.1 Não use barômetro para medir temperatura Na vida cotidiana usamos diferentes instrumentos de acordo com os diferentes objetivos que temos, ou seja, usamos termômetro para

Unidade I INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade I INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Introdução No curso dos negócios existem ocasiões em que é necessário estimar total ou parcialmente o valor de mercado de uma empresa.

Unidade I INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Introdução No curso dos negócios existem ocasiões em que é necessário estimar total ou parcialmente o valor de mercado de uma empresa.

Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD)

") Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD) Quanto vale essa empresa? Modelos de Avaliação de Empresa Fluxo de Caixa Múltiplos Opções Onde é utilizado? - Mercado acionário; - Compra

Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD) Quanto vale essa empresa? Modelos de Avaliação de Empresa Fluxo de Caixa Múltiplos Opções Onde é utilizado? - Mercado acionário; - Compra

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Estrutura Ótima de Capital

Estrutura Ótima de Capital Estrutura de Capital Objetivo dos gestores: maximizar o valor de mercado da empresa (V): V = D + CP Mas qual a relação ótima entre CP (capital próprio) e D (dívida com terceiros)?

Estrutura Ótima de Capital Estrutura de Capital Objetivo dos gestores: maximizar o valor de mercado da empresa (V): V = D + CP Mas qual a relação ótima entre CP (capital próprio) e D (dívida com terceiros)?

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Curso Preparatório Suficiência CRC. Parte 6

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL Professor : Francisco Tavares Prof. Ms Francisco J. Siqueira Tavares 1 Gestão Financeira - Área ampla e Dinâmica, que afeta diretamente a vida de todas

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL Professor : Francisco Tavares Prof. Ms Francisco J. Siqueira Tavares 1 Gestão Financeira - Área ampla e Dinâmica, que afeta diretamente a vida de todas

Ilustrações Roberto Bellini 76 DOM

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

GESTÃO ESTRATÉGICA DE CUSTOS CIESA 2015 IV BIMESTRE

PONTO DE EQUILÍBRIO Até parece uma pergunta fácil de responder e, geralmente, vemos os empreendedores considerando apenas os custos diretos envolvidos na elaboração do produto ou prestação do serviço,

PONTO DE EQUILÍBRIO Até parece uma pergunta fácil de responder e, geralmente, vemos os empreendedores considerando apenas os custos diretos envolvidos na elaboração do produto ou prestação do serviço,

Decisões de Financiamentos e Estrutura de Capital. Professor: Francisco Tavares

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Decisões de Financiamentos e Estrutura de Capital Professor: Francisco Tavares RISCO E RETORNO Definição de risco Em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

FORMAÇÃO: CIÊNCIAS CONTÁBEIS PADRÃO DE RESPOSTA (2 a FASE)

") Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Unidade II FINANÇAS EM PROJETO DE TI. Prof. Fernando Rodrigues

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Unidade IV AVALIAÇÃO DAS. Prof. Walter Dominas

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Custo de Oportunidade do Capital

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

Análise do fluxo de caixa da empresa 19/08/2016. Prof. Dr. Osiris Marques

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 3 Prof. Dr. Osiris Marques Agosto/2016 FLUXO DE CAIXA E PLANEJAMENTO FINANCEIRO Análise do fluxo de caixa da

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 3 Prof. Dr. Osiris Marques Agosto/2016 FLUXO DE CAIXA E PLANEJAMENTO FINANCEIRO Análise do fluxo de caixa da

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

Análise de Investimentos Ricardo Suñer Romera Neto

Análise de Investimentos Ricardo Suñer Romera Neto rsromera@hotmail.com Decisão de Investimento Questões a serem respondidas Ativo Circulante / Realizável de Longo Prazo / Ativo Permanente Onde estão aplicados

Análise de Investimentos Ricardo Suñer Romera Neto rsromera@hotmail.com Decisão de Investimento Questões a serem respondidas Ativo Circulante / Realizável de Longo Prazo / Ativo Permanente Onde estão aplicados

PROCESSO DE PLANEJAMENTO FINANCEIRO

3 Planejamento de Caixa PROCESSO DE PLANEJAMENTO FINANCEIRO O planejamento financeiro é um aspecto importante das operações das empresas porque fornece um mapa para a orientação, a coordenação e o controle

3 Planejamento de Caixa PROCESSO DE PLANEJAMENTO FINANCEIRO O planejamento financeiro é um aspecto importante das operações das empresas porque fornece um mapa para a orientação, a coordenação e o controle

RELAÇÃO CUSTO/VOLUME/LUCRO

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 TEORIAS DE ESTRUTURA DE CAPITAL Prof. Renê Coppe Pimentel Pg. 2 RISCO FINANCEIRO x OPERACINAL Risco Operacional depende

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 TEORIAS DE ESTRUTURA DE CAPITAL Prof. Renê Coppe Pimentel Pg. 2 RISCO FINANCEIRO x OPERACINAL Risco Operacional depende

Apresentação de Resultados 1T18 - BK Brasil 11 de Maio de 2018

Apresentação de Resultados 1T18 - BK Brasil 11 de Maio de 2018 1 Aviso legal Esta apresentação contém informações gerais sobre os negócios e as estratégias do BK Brasil Operações e Assessoria a Restaurantes

Apresentação de Resultados 1T18 - BK Brasil 11 de Maio de 2018 1 Aviso legal Esta apresentação contém informações gerais sobre os negócios e as estratégias do BK Brasil Operações e Assessoria a Restaurantes

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)

X FLUXO DE CAIXA DO ACIONISTA (FCA)") FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

ADM-217 Gestão Financeira Curso de Administração. Aula 1.1 Introdução Administração Financeira

ADM-217 Gestão Financeira Curso de Administração Aula 1.1 Introdução Administração Financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho Última Revisão: MAR2012 slide 1 Curso Ementa Visão

ADM-217 Gestão Financeira Curso de Administração Aula 1.1 Introdução Administração Financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho Última Revisão: MAR2012 slide 1 Curso Ementa Visão

CONTEÚDO DA AULA DE HOJE

CONTEÚDO DA AULA DE HOJE POLÍTICA DE DIVIDENDOS: FUNDAMENTOS DOS DIVIDENDOS RELEVÂNCIA DA POLÍTICA DE DIVIDENDOS FATORES QUE AFETAM A POLÍTICA DE DIVIDENDOS TIPOS DE POLÍTICAS DE DIVIDENDOS CRESCIMENTO

CONTEÚDO DA AULA DE HOJE POLÍTICA DE DIVIDENDOS: FUNDAMENTOS DOS DIVIDENDOS RELEVÂNCIA DA POLÍTICA DE DIVIDENDOS FATORES QUE AFETAM A POLÍTICA DE DIVIDENDOS TIPOS DE POLÍTICAS DE DIVIDENDOS CRESCIMENTO

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n

n") PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO! Revisão de conceitos importantes! O preço como variável em projetos de investimentos! Como eliminar o método de tentativa e erro na definição

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO! Revisão de conceitos importantes! O preço como variável em projetos de investimentos! Como eliminar o método de tentativa e erro na definição

Análise dos indicadores econômicos e financeiros de um projeto de investimento

Análise dos indicadores econômicos e financeiros de um projeto de investimento Verificar até que ponto um projeto de investimento é de fato rentável, passa necessariamente pela análise da taxa interna

Análise dos indicadores econômicos e financeiros de um projeto de investimento Verificar até que ponto um projeto de investimento é de fato rentável, passa necessariamente pela análise da taxa interna

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito Carvalho et al. (2015: cap. 5) Sobreira, R. Racionamento de Crédito e Comportamento da Frima Bancária:

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito Carvalho et al. (2015: cap. 5) Sobreira, R. Racionamento de Crédito e Comportamento da Frima Bancária:

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

1.1 Fórmula: Ativo Circulante Passivo Circulante. 1.2 Unidade: número (R$)

") Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Método do Fluxo de Caixa Descontado - FCD

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

1. Introdução II. Técnicas de Orçamento de Capital III. Estimativa dos Fluxos de Caixa

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

29/09/2010. Objetivos. Orçamento Empresarial UFRN Prof. Gabriel Martins de Araújo Filho. Tópicos da Aula BIBLIOGRAFIA

Objetivos Orçamento Empresarial UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho 1. Apresentar um conceito de orçamento de investimentos 2. Elaborar o quadro de usos e fontes de um negócio 3. Calcular

Objetivos Orçamento Empresarial UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho 1. Apresentar um conceito de orçamento de investimentos 2. Elaborar o quadro de usos e fontes de um negócio 3. Calcular

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

AS TÉCNICAS DE ANÁLISE DO PONTO DE EQUILÍBRIO E SUA APLICAÇÃO AMANDA DE LIMA GOMES

AS TÉCNICAS DE ANÁLISE DO PONTO DE EQUILÍBRIO E SUA APLICAÇÃO AMANDA DE LIMA GOMES Definição Ponto de Equilíbrio: mostra o nível de atividade ou o volume operacional, quando a receita total das vendas

AS TÉCNICAS DE ANÁLISE DO PONTO DE EQUILÍBRIO E SUA APLICAÇÃO AMANDA DE LIMA GOMES Definição Ponto de Equilíbrio: mostra o nível de atividade ou o volume operacional, quando a receita total das vendas

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis Aula 09: 27-Set-2016 Aula 10: 04-Out-2016 Prof. Dr. Rodrigo Takashi Okimura rodrigo.okimura@fipecafi.org 7 Estrutura de Capital Referências: ASSAF

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis Aula 09: 27-Set-2016 Aula 10: 04-Out-2016 Prof. Dr. Rodrigo Takashi Okimura rodrigo.okimura@fipecafi.org 7 Estrutura de Capital Referências: ASSAF

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito Carvalho et al. (2015: cap. 5) Sobreira, R. Racionamento de Crédito e Comportamento da Firma Bancária:

4. Modelos Neoclássicos de Demanda por Moeda 4.3. Assimetria de informação e racionamento de crédito Carvalho et al. (2015: cap. 5) Sobreira, R. Racionamento de Crédito e Comportamento da Firma Bancária:

GESTÃO DE CUSTOS E PREÇOS - Aula 2. Apresentação

GESTÃO DE CUSTOS E PREÇOS - Aula 2 Apresentação APRESENTAÇÃO DO PROFESSOR CONTEUDISTA Raissa Alvares de Matos Miranda é contadora e mestre em Engenharia de Produção. OBJETIVO DA DISCIPLINA E DAS AULAS

GESTÃO DE CUSTOS E PREÇOS - Aula 2 Apresentação APRESENTAÇÃO DO PROFESSOR CONTEUDISTA Raissa Alvares de Matos Miranda é contadora e mestre em Engenharia de Produção. OBJETIVO DA DISCIPLINA E DAS AULAS

COMO DEFINIR A META DE LUCRO PARA O ACIONISTA?

COMO DEFINIR A META DE LUCRO PARA O ACIONISTA?! A determinação de uma estrutura patrimonial de partida! A identificação do custo médio ponderado de capital! O cálculo do lucro operacional de equilíbrio

COMO DEFINIR A META DE LUCRO PARA O ACIONISTA?! A determinação de uma estrutura patrimonial de partida! A identificação do custo médio ponderado de capital! O cálculo do lucro operacional de equilíbrio

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

INTRODUÇÃO À FINANÇAS CORPORATIVAS

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

Balanço. Custo de Capital. Ativo CUSTO DE CAPITAL

Custo de Capital Custo dos componentes de capital Capital de Terceiros / Dívidas Ações Preferenciais Ações Ordinárias Custo Médio Ponderado de Capital CMPC Custo Marginal de Capital CMC CUSTO DE CAPITAL

Custo de Capital Custo dos componentes de capital Capital de Terceiros / Dívidas Ações Preferenciais Ações Ordinárias Custo Médio Ponderado de Capital CMPC Custo Marginal de Capital CMC CUSTO DE CAPITAL

POLO CAPITAL SECURITIZADORA S.A.

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

19/08/2016. Ativos e passivos de longo e curto prazo. Prof. Dr. Osiris Marques. Agosto/2016

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 5 Prof. Dr. Osiris Marques Agosto/2016 CAPITAL DE GIRO E GESTÃO DE ATIVOS CIRCULANTES Ativos e passivos de longo

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 5 Prof. Dr. Osiris Marques Agosto/2016 CAPITAL DE GIRO E GESTÃO DE ATIVOS CIRCULANTES Ativos e passivos de longo

Disciplina: Fundamentos de Finanças Coordenadora da Disciplina: Ana Luiza Barbosa da Costa Veiga

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD eríodo - /º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD eríodo - /º Disciplina:

O que significa criar valor para o acionista? Planejamento Financeiroi. e Criação de Valor. O que define o valor de uma empresa?

O que significa criar valor para o acionista? Planejamento Financeiro e Criação de Valor Ações Cia. Tabajara Valor de Mercado = $ 1. 31-Dez-X1 Ações Cia. Tabajara Valor de Mercado = $ 1.2 31-Dez-X2 Rendimento

O que significa criar valor para o acionista? Planejamento Financeiro e Criação de Valor Ações Cia. Tabajara Valor de Mercado = $ 1. 31-Dez-X1 Ações Cia. Tabajara Valor de Mercado = $ 1.2 31-Dez-X2 Rendimento

comportamento dos custos e do lucro mediante a variação de volume é denominada análise de custo-volume-lucro (CVL)..

..") 1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

1 PLANEJEMAENTO,CONTROLE E TOMADA DE DECISÃO- ATRAVÉS CVL Mary Stuart é a vice-presidente de operações da CodeConnect, uma empresa que fabrica e vende dispositivos de leitura de códigos de barras. Como

Finanças 1. Aulão Quiz 1

Finanças 1 Aulão Quiz 1 Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 1. Fluxos de caixa financeiros a.

Finanças 1 Aulão Quiz 1 Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 1. Fluxos de caixa financeiros a.

VERSÃO RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

5.1 CUSTO DO CAPITAL DE TERCEIROS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA AULA 06: DECISÕES DE FINANCIAMENTO DE LONGO PRAZO TÓPICO 05: ALAVANCAGEM Do que foi exposto até aqui, fica evidente que algumas (ou todas) as empresas devem em princípio

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA AULA 06: DECISÕES DE FINANCIAMENTO DE LONGO PRAZO TÓPICO 05: ALAVANCAGEM Do que foi exposto até aqui, fica evidente que algumas (ou todas) as empresas devem em princípio

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM. Prof. Caroline Camera

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM Prof. Caroline Camera Margem de Segurança É a quantia das vendas que excede o ponto de equilíbrio. Logo, mesmo que as vendas caiam, se mantiver dentro do percentual

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM Prof. Caroline Camera Margem de Segurança É a quantia das vendas que excede o ponto de equilíbrio. Logo, mesmo que as vendas caiam, se mantiver dentro do percentual

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

VERSÃO 1 RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO-EDITAL FEA-RP-PPGAO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO-EDITAL FEA-RP-PPGAO

Fluxo de Caixa - Estimativas Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, 2007

Fluxo de Caixa - Estimativas Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, 2007 Pontifícia Universidade Católica de Goiás Departamento de Engenharia Curso de Graduação em Engenharia

Fluxo de Caixa - Estimativas Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, 2007 Pontifícia Universidade Católica de Goiás Departamento de Engenharia Curso de Graduação em Engenharia