Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

|

|

|

- Ester Rico Castilhos

- 6 Há anos

- Visualizações:

Transcrição

1 Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1

2 slide 2 Figura 1 - Fluxos de caixa

3 Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de caixa da empresa ao longo de um dado período. A demonstração dos fluxos de caixa pode ser dividida em três seções: Fluxos operacionais. Fluxos de investimento. Fluxos de financiamento. slide 3

4 Demonstrações Financeiras e Fluxo de Caixa Demonstrações Financeiras Fonte Básica de informações para a tomada de decisões financeiras. > Balanço Patrimonial: Retrato Instantâneo da empresa Modo de organizar e sintetizar o que uma empresa possui (ativoslado esquerdo) e o que ela deve (passivos lado direito ) > Demonstração do Resultado Mede o desempenho de uma empresa em um determinado período > Fluxo de Caixa Diferença entre o que entrou e o que saiu slide 4

5 Demonstrações Financeiras e Fluxo de Caixa Ativo: São todos os bens e direitos de propriedade da empresa, avaliáveis em dinheiro que representam benefícios presentes ou futuros para a empresa. Passivo Exigível: Evidencia toda obrigação que a empresa tem com terceiros: contratos a pagar, fornecedores, impostos a pagar, financiamento, empréstimos e etc. Patrimônio Líquido (PL): Recursos dos proprietários aplicados no empreendimento (ex: investimento inicial dos proprietários- Capital). São as obrigações com os proprietários da empresa, que por lei não podem reclamar a sua restituição. Lado Esquerdo Lado Direito slide 5

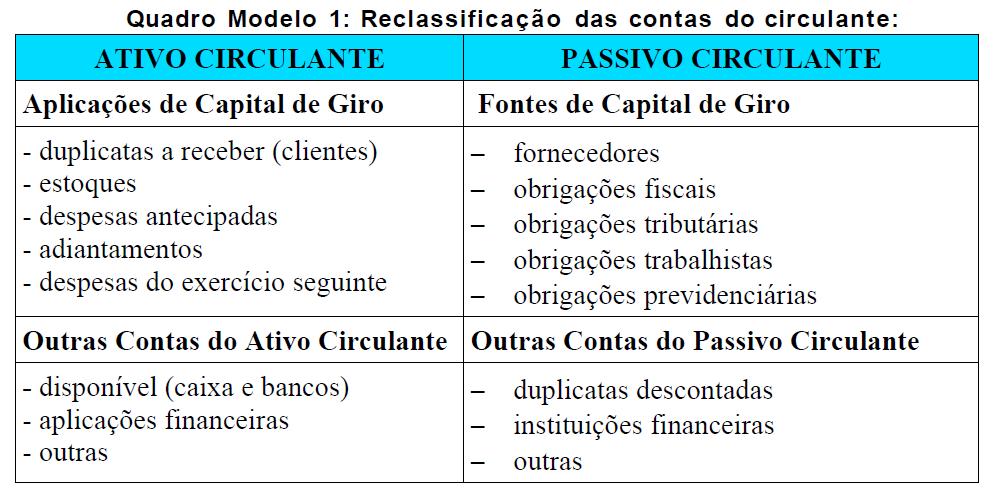

6 Balanço Patrimonial Ativo Circulante (AC) Caixa Contas a Receber Estoques Realizável a Longo Prazo Ativo Permanente (AP) 1.Ativos Tangíveis 2.Ativos Intangíveis AC - PC Capital de Giro Líquido Passivo Circulante (PC) Fornecedores Empréstimos a pagar Exigível a Longo Prazo (ELP) Patrimônio Líquido (PL) slide 6

7 Conceitos Capital de giro O capital de giro é também chamado de capital circulante e corresponde aos recursos do ativo circulante operacional que giram constantemente dentro do ciclo operacional da empresa. Após este ciclo, o capital de giro e a cada transformação, quando o capital retornar ao seu estado monetário, deverá estar com valores maiores do que o valor inicial. slide 7

8 Conceitos Capital circulante líquido A diferença entre o ativo circulante (ativo corrente) e o passivo circulante (passivo corrente) é o capital circulante líquido (CCL), ou capital de giro líquido (CGL). Quando a soma dos elementos do ativo circulante é maior do que a soma dos elementos do passivo circulante, o CCL é positivo. Em caso contrário, o CCL é negativo. Quando a soma dos elementos do ativo corrente é igual à soma dos elementos do passivo corrente, o CCL é nulo. Verifica-se que, na situação do CCL positivo, uma parte do ativo circulante está sendo financiada pelo passivo não circulante, que são os recursos de longo prazo, ou seja, pelo Exigível a Longo Prazo e Patrimônio Líquido. Em caso do CCL negativo, o passivo circulante está financiando parte do ativo não corrente, ou seja, os investimentos de longo prazo classificados pelo Realizável a Longo Prazo e em Ativo Permanente. Na situação do CCL nulo, existe equilíbrio entre o ativo circulante e o passivo circulante. slide 8

9 Conceitos Necessidade líquida de capital de giro Os balanços patrimoniais fornecem dados para cálculo da necessidade de capital de giro. A Necessidade Líquida de Capital de Giro (NLCG) é a diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO). O ACO, à medida que vai sendo realizado, é substituído por outro ativo de mesma natureza, para manter o nível das atividades de operações. O PCO, à medida que vai sendo liquidado, também é substituído por outro passivo de mesma natureza. Portanto, as contas do ACO e do PCO são chamadas contas cíclicas. slide 9

10 Conceitos Saldo de Tesouraria O Saldo de Tesouraria (ST) ou Saldo de Caixa é a diferença entre os ativos e os passivos pertencentes às contas cíclicas, assim chamadas porque não precisam ser repostas com os ativos e passivos de mesma natureza, para que a empresa continue funcionando. São contas do Ativo Circulante Não Operacional (ACNO) e do Passivo Circulante Não Operacional (PCNO), de natureza financeira, não relacionadas diretamente com as atividades operacionais. O ACO representa a aplicação natural de capital de giro, e o PCO representa a fonte natural de capital de giro, ambos existentes em função dos negócios. O ACNO representa a aplicação de capital de giro em atividades financeiras e o PCNO representa fonte de capital de giro de natureza não operacional. slide 10

11 RESUMO Podemos ter as seguintes situações: Aplicações de capital de giro /ativo circulante operacional ==> ACO Fontes de capital de giro / passivo circulante operacional ==> PCO Outras contas do ativo circulante não operacional ==> ACNO Outras contas do passivo circulante não operacional ==> PCNO Saldo da tesouraria ou de caixa ==> ST Necessidade líquida de capital de giro ==> NLCG ACO > PCO ==> indica que a empresa necessita de recursos para financiar capital de giro dos negócios. ACO < PCO ==> indica que a empresa dispõe de fontes para financiar outras aplicações de capital de giro dos negócios. ACNO > PCNO - indica que a empresa tem aplicações de recursos no curto prazo; portanto, tem uma situação financeira favorável no curto prazo ACNO < PCNO - indica que os recursos de terceiros da empresa estão financiando as atividades operacionais. slide 11

12 Exercício: Análise do resultado Esta empresa apresentou valores do ACO < PCO, nos dois anos, ou seja, as aplicações do capital de giro são inferiores às fontes do capital de giro. Estes valores indicam que esta empresa não tem necessidade de financiamento de capital de giro, pois há fontes suficientes para manter o giro dos negócios para o ano de A empresa apresentou valores de ACNO > PCNO, ou seja, a empresa tem aplicações de recursos no curto prazo; portanto, tem uma situação financeira favorável no curto prazo. Podemos concluir que esta empresa tem condições financeiras bem satisfatórias, tanto em capital de giro como no saldo da tesouraria ou caixa. slide 12

13 slide 13 Conceitos

, mais liquidez para a empresa.")

14 Análise: isso representa que a empresa tinha um ciclo financeiro de 4,9 no dia 31/12/2004, o ciclo financeiro sofreu forte aumento em 31/12/2005 e passou a ser de 98,7 dias e para 106,48 dias em 31/12/2006, o que significa que a empresa passou a depender substancialmente do capital de giro. Quanto menor o ciclo financeiro (CF), mais liquidez para a empresa. O giro de caixa é a quantidade de vezes que o ciclo financeiro ou ciclo de caixa ocorre dentro de determinado período. slide 14

15 Demonstrações Resultado Lucro = Receita Despesas Exercício (DRE) PCGA - Regime de Competência (Receita reconhecida no momento da venda e não no recebimento). Receitas e Despesas divulgadas na DRE podem não ser representativas das entradas e saídas de caixa. Itens Não Monetários despesas lançados contra receitas que não afetam diretamente o fluxo de caixa (Ex: depreciação) slide 15

16 Demonstrações Resultado Exercício (DRE) (Em milhões de $) Vendas Líquidas $ Custo das mercadorias vendidas (CMV) Depreciação - 65 Lucro antes de juros e impostos (LAJI) Juros Pagos - 70 Lucro Tributável Impostos Lucro líquido 412 Dividendos $ 103 Adição a lucros retidos $ 309 slide 16

17 Demonstrações Resultado Exercício (DRE) Suponha que a empresa tivesse $200 milhões de ações, com base na DRE qual foi o lucro por ação (LPA)? E de quanto foi o dividendo por ação? Lucro por ação = Lucro Líquido/ Número de ações existentes = $412 / 200 = $2,06 por ação Dividendo / ação = Dividendo por ação/ Número de ações existentes = $103/ 200 = $ 0,515 por ação slide 17

18 Fluxo de Caixa Fluxo de Caixa dos Ativos = Fluxo de caixa aos credores + Fluxo de caixa aos acionista Fx. de caixa operacional + Gastos com capital + Aumento de Capital de Giro Líquido Essa equação reflete o fato de que uma empresa gera caixa por meio de diversas atividades e que esse dinheiro é usado para pagar credores ou então é distribuído aos proprietários da empresa. slide 18

19 Fluxo de Caixa Fluxo de Caixa Operacional: diz respeito ao fluxo de caixa que resulta das atividades diárias de produção e venda da empresa IMP: as despesas associadas ao financiamento dos ativos da empresa não são incluídas pois não são despesas operacionais, Gastos de Capital: referem-se aos desembolsos líquidos com ativos permanentes, Aumento do Capital de Giro Líquido: representam o aumento líquido de ativo circulante, descontada a variação do passivo circulante. slide 19

20 slide 20 Fluxo de Caixa Operacional: Caixa gerado pelas atividades usuais da empresa Lucro antes de juros e impostos (LAJI) + Depreciação ( tem que ser incluída uma vez que não representa saída de caixa) - Impostos Fluxo de caixa operacional LAJI - Juros - Impostos =Lucro Líquido (LL) Lucro Líquido (LL) + Depreciação + Juros (pois é tratado como despesa de financiamento) = Fluxo de caixa operacional. CUIDADO: Diferença da definição contábil de FCO (LL + Depreciação). Contabilmente juros é considerado despesa operacional.

21 Elaboração da demonstração dos fluxos de caixa: classificação das entradas e saídas de caixa O que a demonstração dos fluxos de caixa faz, na prática, é resumir as entradas e saídas de caixa durante um dado período. Tabela: Entradas e saídas de caixa slide 21

para o ano encerrado em 31")

22 slide 22 Demonstração do resultado da Baker Corporation ($ mil) para o ano encerrado em 31 dedezembro de 2009

")

23 slide 23 Balanço patrimonial da Baker Corporation ($ mil)

24 slide 24

para o ano encerrado em 31 de dezembro de 2009 slide")

25 Demonstração dos fluxos de caixa da Baker Corporation ($ mil) para o ano encerrado em 31 de dezembro de 2009 slide 25

26 slide 26

27 Análise com Base em Índices Financeiros Questões importantes para um dado índice: O que visa medir? Como é calculado? Qual a unidade de medida? O que um valor alto ou baixo poderia significar? slide 27

28 Índices Financeiros Índices de liquidez (solvência de curto prazo): a principal preocupação desse índice reside na capacidade da empresa de pagar suas contas a curto prazo; Índices de endividamento (solvência de longo prazo): no caso deste índice a finalidade é ver a capacidade da empresa de saldar suas dívidas no longo prazo; Índices de giro (gestão de ativos): esses índices tem por objetivo descrever a eficiência ou intensidade com a qual uma empresa usa seus ativos para gerar vendas; Índices de rentabilidade: mede o quão eficientemente uma empresa usa seus ativos e administra suas operações; slide 28

29 Índice de Liquidez Capacidade da empresa pagar suas contas no curto prazo O índice fica cada vez mais restritivoordem crescente de conservadoris mo. AC 1) Índice liquidez corrente = PC AC - Estoque 2 ) Índice liquidez seca = PC Caixa 3) Índice caixa = PC slide 29

30 Índice de Endividamento Ativo Total - PL 1) Índice Endividamento Geral = = Ativo Total Passivo Ativo Total 2) Cobertura de Juros = LAJI Juros Qual o problema desse índice? 3) Cobertura Caixa = LAJI + Depreciação Juros slide 30

31 Índice de Giro 1) Giro de estoque = CMV Estoque Prazo médio de renovação de estoques = 365 giro estoque 2) Giro de contas a receber = contas a vendas receber Prazo médio de receb. de vendas = 365 giro de contas a receber slide 31

32 Índice de Giro (cont.) 1) Giro contas a pagar = compras fornecedor médio 2) PMPC = 365 x fornecedor compras médio 3) C = CMV - EI + Ef C Compras, EI Estoque Inicial, Ef Estoque Final CMV = Custo de Mercadorias Vendidas slide 32

33 Índice de Rentabilidade LL 1) Margem de lucro = vendas 2) Retorno dos ativos (ROA) = Total LL ativo (ROA - Return On Assets) Mede a eficiência com que a administração emprega os ativos 3) Retorno capital próprio (ROE) (ROE - Return On Equity) = LL patrimônio líquido Mede a lucratividade dos recursos aplicados pelos acionistas 4) Retorno sobre o Investimento (ROI) = LL/Capital Investido slide 33

34 Exercícios Empresa 100% financiada com recursos próprios: Resultados Operacionais Receita Operacional $ ,00 (-) Custo dos produtos e serviços vendidos -$ ,00 Lucro Bruto $ ,00 (-) Despesas Operacionais -$ ,00 Lucro Operacional antes de Juros e IR $ ,00 (-) IR/CS (34%) -$ ,00 Nopat $ ,00 Balanço Patrimonial Ativo circulante $ ,00 Ativo Permanente $ ,00 Patrimônio Líquido $ ,00 Total $ ,00 Total $ ,00 Cálculo ROA = nopat/ativo total = / = 12,32% ROE = LL/Patrimônio Líquido = / = 12,32% ROE=ROA slide 34

35 Ex 2: Empresa financiada 60% com recursos próprios e 40% com Dívida: Resultados Operacionais Receita Operacional $ ,00 (-) Custo dos produtos e serviços vendidos -$ ,00 Lucro Bruto $ ,00 (-) Despesas Operacionais -$ ,00 Lucro Operacional antes de Juros e IR $ ,00 (-) Despesas Financeiras - $ ,00 LAIR $ ,00 (-) IR/CS (34%) -$ ,00 Nopat $ ,00 Balanço Patrimonial Ativo circulante $ ,00 Exigível a Longo prazo $ Ativo Permanente $ ,00 Patrimônio Líquido $ Total $ ,00 Total $ ,00 Cálculo ROA = nopat/ativo total = LAJIR*(1-T)/ = *(1-0,34)/ =12,32% ROE = LL/Patrimônio Líquido = / = 16,13% o aumento do ROE deve-se à alavancagem financeira (empréstimo de $ 3M). slide 35

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA 1. Um índice de liquidez geral de 1,3 indica que para garantir cada $ 1 de dívidas, a firma possui, na data do balanço: a. $ 1, de valores disponíveis e realizáveis

ÍNDICES DE LIQUIDEZ MÚLTIPLA ESCOLHA 1. Um índice de liquidez geral de 1,3 indica que para garantir cada $ 1 de dívidas, a firma possui, na data do balanço: a. $ 1, de valores disponíveis e realizáveis

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Unidade IV CONTABILIDADE. Prof. Jean Cavaleiro

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

REVISÃO DE ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

REVISÃO DE ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS AGENDA Começando pelo começo: relatório dos auditores Da gênese de ativos e passivos ao capital circulante líquido Necessidade de Capital de Giro Liquidez

REVISÃO DE ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS AGENDA Começando pelo começo: relatório dos auditores Da gênese de ativos e passivos ao capital circulante líquido Necessidade de Capital de Giro Liquidez

Conceitos Introdutórios. A Inflação nas Finanças. Demonstrações Contábeis

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

Gestão Financeira. Gestão Financeira. 1. Abertura da Empresa. Empresa em Operação. Staff de Finanças

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

ATIVO PASSIVO AULA 1 - DEFINIÇÃO DE CONTABILIDADE COMPARAÇÃO ENTRE O ATIVO (A) E O PASSIVO (P)

E O PASSIVO (P)") AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

O QUE É CAPITAL DE GIRO E DE QUE MANEIRA ELE AFETA A CRIAÇÃO (OU DESTRUIÇÃO) DE VALOR PARA O ACIONISTA

DE VALOR PARA O ACIONISTA") O QUE É CAPITAL DE GIRO E DE QUE MANEIRA ELE AFETA A CRIAÇÃO (OU DESTRUIÇÃO) DE VALOR! O que é e como calculá-lo! Utilidades da análise do capital de giro! De que maneira um maior ou menor capital de giro

O QUE É CAPITAL DE GIRO E DE QUE MANEIRA ELE AFETA A CRIAÇÃO (OU DESTRUIÇÃO) DE VALOR! O que é e como calculá-lo! Utilidades da análise do capital de giro! De que maneira um maior ou menor capital de giro

Unidade IV AVALIAÇÃO DAS. Prof. Walter Dominas

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Projeto Fiesp / Serasa

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

Unidade II ADMINISTRAÇÃO FINANCEIRA. Prof. Me. Evandro Rafael

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

Organização da Aula. Análise de Investimentos e Financiamentos. Aula 5. Contextualização. Análise de Investimentos

Análise de Investimentos e Financiamentos Aula 5 Organização da Aula Índices econômico-financeiros e análise horizontal e vertical Prof. Cleverson Luiz Pereira Contextualização Os índices são relações

Análise de Investimentos e Financiamentos Aula 5 Organização da Aula Índices econômico-financeiros e análise horizontal e vertical Prof. Cleverson Luiz Pereira Contextualização Os índices são relações

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

ANÁLISE DE INDICADORES FINANCEIROS

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

Contabilidade Geral Prova 2 Gabarito 1 Questão 01 A questão solicita que o candidato indique a afirmativa incorreta, que é encontrada na alternativa c : No ativo, as contas serão dispostas em ordem crescente

Contabilidade Geral Prova 2 Gabarito 1 Questão 01 A questão solicita que o candidato indique a afirmativa incorreta, que é encontrada na alternativa c : No ativo, as contas serão dispostas em ordem crescente

ENTENDENDO A DOAR - DEMONSTRAÇÃO DE ORIGENS E APLICAÇÃO DE RECURSOS - PARTE 1

1 ENTENDENDO A DOAR - DEMONSTRAÇÃO DE ORIGENS E APLICAÇÃO DE RECURSOS - PARTE 1 I. CONCEITOS A DOAR - Demonstração de Origens e Aplicações de Recursos tem por objetivo explicar a variação do Capital Circulante

1 ENTENDENDO A DOAR - DEMONSTRAÇÃO DE ORIGENS E APLICAÇÃO DE RECURSOS - PARTE 1 I. CONCEITOS A DOAR - Demonstração de Origens e Aplicações de Recursos tem por objetivo explicar a variação do Capital Circulante

Demonstrações Financeiras

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Balanço Anual Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Balanço Anual Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3

Administração de finanças empresariais

Na maior parte das ciências, uma geração põe abaixo o que a outra construiu, e o que a outra estabeleceu a outra desfaz. Somente na Matemática é que cada geração constrói um novo andar sobre a antiga estrutura.

Na maior parte das ciências, uma geração põe abaixo o que a outra construiu, e o que a outra estabeleceu a outra desfaz. Somente na Matemática é que cada geração constrói um novo andar sobre a antiga estrutura.

Demonstrações Contábeis Decifradas

RESOLUÇÃO A resolução dessa questão demanda a capacidade de classificação dos elementos patrimoniais e do resultado como componentes dos fluxos de caixa das atividades operacionais, de investimento e de

RESOLUÇÃO A resolução dessa questão demanda a capacidade de classificação dos elementos patrimoniais e do resultado como componentes dos fluxos de caixa das atividades operacionais, de investimento e de

Curso de Contabilidade Básica. Professor André Gomes

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA. Mestrado em Finanças Empresariais ESTGV-IPV

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

Prof. Felipe Mascara

01 - Considere as afirmativas a seguir, com relação aos Princípios Fundamentais de (PFC), do Conselho Federal de (CFC). I. COMPETÊNCIA: As receitas e as despesas devem ser incluídas na apuração do resultado

01 - Considere as afirmativas a seguir, com relação aos Princípios Fundamentais de (PFC), do Conselho Federal de (CFC). I. COMPETÊNCIA: As receitas e as despesas devem ser incluídas na apuração do resultado

O TRATAMENTO DAS RECEITAS FINANCEIRAS NA ANÁLISE ECONÔMICA

O TRATAMENTO DAS RECEITAS FINANCEIRAS NA Receita financeira é operacional ou não? Tratamento da receita financeira em separado. Como fazer? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

O TRATAMENTO DAS RECEITAS FINANCEIRAS NA Receita financeira é operacional ou não? Tratamento da receita financeira em separado. Como fazer? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

Contabilidade e Gestão Financeira

Contabilidade e Gestão Financeira Contabilidade Demonstrações Financeiras MESG - Mestrado Engenharia de Serviços e Gestão FEUP 2010 Rui Padrão Funções Património Passivo Eq. Fund. Factos patr. Inventário

Contabilidade e Gestão Financeira Contabilidade Demonstrações Financeiras MESG - Mestrado Engenharia de Serviços e Gestão FEUP 2010 Rui Padrão Funções Património Passivo Eq. Fund. Factos patr. Inventário

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

Decisões de Financiamento Curto Prazo. Capital Circulante Líquido

Decisões de Financiamento Curto Prazo Capital Líquido Capital No ativo (direitos) encontram-se as aplicações de recursos e as suas fontes estão registradas no passivo (obrigações). Os direitos e as obrigações

Decisões de Financiamento Curto Prazo Capital Líquido Capital No ativo (direitos) encontram-se as aplicações de recursos e as suas fontes estão registradas no passivo (obrigações). Os direitos e as obrigações

1. 1. Aspectos conceituais da contabilidade

1. 1. Aspectos conceituais da contabilidade...264 1. 4. 5. 6. 7. 8. 4. 5. 9. 10. 1. 4. 1. 1. patrimoniais...291 custos e perdas...299 6. 7. 8. 9. 1. 4. 5. Sistemas de controle de estoques...307 6. Critérios

1. 1. Aspectos conceituais da contabilidade...264 1. 4. 5. 6. 7. 8. 4. 5. 9. 10. 1. 4. 1. 1. patrimoniais...291 custos e perdas...299 6. 7. 8. 9. 1. 4. 5. Sistemas de controle de estoques...307 6. Critérios

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Demonstrações Contábeis

Demonstrações Contábeis 1º Trimestre 2016 DFS/DEGC/DIRE/DIAN ABRIL/2016 RELATÓRIO DE INFORMAÇÕES GERENCIAS DATAPREV COMPARATIVO 1T2015 X 1T2016 Responsáveis pela elaboração da apresentação: Jorge Sebastião

Demonstrações Contábeis 1º Trimestre 2016 DFS/DEGC/DIRE/DIAN ABRIL/2016 RELATÓRIO DE INFORMAÇÕES GERENCIAS DATAPREV COMPARATIVO 1T2015 X 1T2016 Responsáveis pela elaboração da apresentação: Jorge Sebastião

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Análise Vertical/Horizontal

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Análise Vertical/Horizontal Uma das técnicas de aplicação mais simples, entretanto entre as mais importantes, consiste nas avaliação do desempenho empresarial, através

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Análise Vertical/Horizontal Uma das técnicas de aplicação mais simples, entretanto entre as mais importantes, consiste nas avaliação do desempenho empresarial, através

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Avaliação Presencial AP 3. Período /1º. Disciplina: Gestão Financeira. Coordenador: Fabrícia F. S. Constantino

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação Presencial AP 3 Período - 2013/1º Disciplina:

ÍNDICES DE RENTABILIDADE

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

Fundamentos da Gestão do Capital de Giro. Camila & Carlos Augusto

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

MBA Contabilidade e Finanças - Itaú Turma 3

MBA Contabilidade e Finanças - Itaú Turma 3 Relatórios Financeiros de Instituições Financeiras Profª Diana Almeida Setembro/2016 Prof a Diana Almeida Admin. Empresas Terceiro emprego Doutorado em Contabilidade

MBA Contabilidade e Finanças - Itaú Turma 3 Relatórios Financeiros de Instituições Financeiras Profª Diana Almeida Setembro/2016 Prof a Diana Almeida Admin. Empresas Terceiro emprego Doutorado em Contabilidade

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Capital Circulante Líquido

1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. MSc. Livia Vilar Capital Circulante Líquido 2 Visando manter um equilíbrio financeiro, a demanda de recursos de terceiros a curto prazo deve destinar-se exclusivamente

1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. MSc. Livia Vilar Capital Circulante Líquido 2 Visando manter um equilíbrio financeiro, a demanda de recursos de terceiros a curto prazo deve destinar-se exclusivamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

Sumário. Parte II Mensuração do desempenho gerencial 31. Parte I Gestão 1. Gestão rural no século XXI 3

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB. Prof. Marcondes Fortaleza

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

SIMULADOS elaborados pelo Prof: Humberto Lucena

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

Índices Para Análise De Balanço

Índices Para nálise e Balanço Página 1 de 5 Índices Para nálise e Balanço SMÁO: 1. 1. Objetivo os Índices 1. 1.1. Parâmetros para a nálise 1. 2. nálise Por Meio de Índices conômico-financeiros 1. 2.1.

Índices Para nálise e Balanço Página 1 de 5 Índices Para nálise e Balanço SMÁO: 1. 1. Objetivo os Índices 1. 1.1. Parâmetros para a nálise 1. 2. nálise Por Meio de Índices conômico-financeiros 1. 2.1.

NECESSIDADE DE INVESTIMENTO EM GIRO (NIG)

") NECESSIDADE DE INVESTIMENTO EM GIRO (NIG) Prof. Esp. João Carlos Hipólito Bernardes do Nascimento http://lattes.cnpq.br/7222237836912088 E-mail: jchbn@hotmail.com 1 JOÃO CARLOS HIPÓLITO BERNARDES DO NASCIMENTO

NECESSIDADE DE INVESTIMENTO EM GIRO (NIG) Prof. Esp. João Carlos Hipólito Bernardes do Nascimento http://lattes.cnpq.br/7222237836912088 E-mail: jchbn@hotmail.com 1 JOÃO CARLOS HIPÓLITO BERNARDES DO NASCIMENTO

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

SELEÇÃO PARA ESTAGIÁRIOS DE CIÊNCIAS CONTÁBEIS 1º SEMESTRE / 2016

SELEÇÃO PARA ESTAGIÁRIOS DE CIÊNCIAS CONTÁBEIS 1º SEMESTRE / 2016 Nome: Período: Data: Nota: OBSERVAÇÕES: A prova deverá ser feita com caneta esferográfica preta ou azul. A prova terá a duração de 01 (uma)

SELEÇÃO PARA ESTAGIÁRIOS DE CIÊNCIAS CONTÁBEIS 1º SEMESTRE / 2016 Nome: Período: Data: Nota: OBSERVAÇÕES: A prova deverá ser feita com caneta esferográfica preta ou azul. A prova terá a duração de 01 (uma)

MBA - Gestão Empresarial para o Segmento Material de Construção. Prof. Joaquim Ramalho ECONOMIA EMPRESARIAL GESTÃO FINANCEIRA

1 MBA - Gestão Empresarial para o Segmento Material de Construção Prof. Joaquim Ramalho ECONOMIA EMPRESARIAL GESTÃO FINANCEIRA 2 Prof.: Joaquim Ramalho Mestre em Administração Pós em Administração Financeira

1 MBA - Gestão Empresarial para o Segmento Material de Construção Prof. Joaquim Ramalho ECONOMIA EMPRESARIAL GESTÃO FINANCEIRA 2 Prof.: Joaquim Ramalho Mestre em Administração Pós em Administração Financeira

Analista e Auditor da Receita

Analista e Auditor da Receita Contabilidade Geral Básica Com o Professor Eugenio Montoto Site: www.eugenio.pro.br www.youtube.com/eugeniomontoto Email: professoreugeniomontoto@gmail.com 21/02/2016 1 Módulo

Analista e Auditor da Receita Contabilidade Geral Básica Com o Professor Eugenio Montoto Site: www.eugenio.pro.br www.youtube.com/eugeniomontoto Email: professoreugeniomontoto@gmail.com 21/02/2016 1 Módulo

[Ano] MANUAL MBA GESTÃO DO EMPRESARIAL. Universidade Cruzeiro do Sul

![[Ano] MANUAL MBA GESTÃO DO EMPRESARIAL. Universidade Cruzeiro do Sul](/thumbs/49/25307601.jpg "[Ano] MANUAL MBA GESTÃO DO EMPRESARIAL. Universidade Cruzeiro do Sul") [Ano] MANUAL MBA GESTÃO DO EMPRESARIAL ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Earning Before Interest, Taxes, Depreciation and Amortization (Lucro antes dos Juros, Impostos

[Ano] MANUAL MBA GESTÃO DO EMPRESARIAL ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Earning Before Interest, Taxes, Depreciation and Amortization (Lucro antes dos Juros, Impostos

Sonae Sierra Brasil. A receita líquida da companhia tem a seguinte composição:

Sonae Sierra Brasil Empresa: A Sonae Sierra Brasil é uma das principais incorporadoras, proprietárias e operadoras de shopping centers no Brasil, tendo em seu portfólio a participação de onze shoppings

Sonae Sierra Brasil Empresa: A Sonae Sierra Brasil é uma das principais incorporadoras, proprietárias e operadoras de shopping centers no Brasil, tendo em seu portfólio a participação de onze shoppings

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

COMO PREPARAR O BALANÇO E A DRE PARA UMA ANÁLISE ECONÔMICA

COMO PREPARAR O BALANÇO E A DRE! Os principais ajustes no balanço (e os porquês)! Os principais ajustes na DRE (e os porquês) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

COMO PREPARAR O BALANÇO E A DRE! Os principais ajustes no balanço (e os porquês)! Os principais ajustes na DRE (e os porquês) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS ATRAVÉS DE ÍNDICES FINANCEIROS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS ATRAVÉS DE ÍNDICES FINANCEIROS PROF. ERIC BARRETO - Doutorando, Mestre e Bacharel em Ciências Contábeis pela FEA-USP, é Certificado em IFRS pela ACCA (UK), um dos dois

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS ATRAVÉS DE ÍNDICES FINANCEIROS PROF. ERIC BARRETO - Doutorando, Mestre e Bacharel em Ciências Contábeis pela FEA-USP, é Certificado em IFRS pela ACCA (UK), um dos dois

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Sérgio Adriano CONTABILIDADE. Básica Intermediária Avançada Análise de Balanços. 3.ª edição revista e atualizada

Sérgio Adriano CONTABILIDADE Básica Intermediária Avançada Análise de Balanços DESCOMPLICADA DECIFRADA DESMITIFICADA 3.ª edição revista e atualizada 2016 Capítulo 1 Conceitos Básicos 1. CONCEITO DE CONTABILIDADE

Sérgio Adriano CONTABILIDADE Básica Intermediária Avançada Análise de Balanços DESCOMPLICADA DECIFRADA DESMITIFICADA 3.ª edição revista e atualizada 2016 Capítulo 1 Conceitos Básicos 1. CONCEITO DE CONTABILIDADE

DMPL. Professora Yasmin F. S. Fernandes DMPL DEMONSTRAÇÕES DAS MUTAÇÕES DO P.L. CONCEITO

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

CAPITAIS PRÓPRIOS E DE TERCEIROS ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA 26/04/2013. Professor: Luis Guilherme Magalhães (62)

") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos a respeito de Capital Próprio e de Terceiros, consultar o livro: ASSAF

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos a respeito de Capital Próprio e de Terceiros, consultar o livro: ASSAF

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Resumo de Contabilidade Financeira. Índice

1 Resumo de Contabilidade Financeira Índice Juros de Empréstimos...2 Reconhecimento de Receita...2 PCLD/PDD...2 Leasing...3 Depreciação / Amortização...4 Imperment...4 Reconhecimento de Intangível...5

1 Resumo de Contabilidade Financeira Índice Juros de Empréstimos...2 Reconhecimento de Receita...2 PCLD/PDD...2 Leasing...3 Depreciação / Amortização...4 Imperment...4 Reconhecimento de Intangível...5

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

Nome do aluno: Nota:

CAMPUS NOVA CRUZ PROCESSO SELETIVO PARA TUTORIA DE APRENDIZAGEM EM LABORATÓRIO TAL ETAPA 1 PROVA ESCRITA DISCIPLINA: CONTABILIDADE DATA: 15/02/2013 HORÁRIO 10:30h.às 12:00h. Nome do aluno: Nota: QUESITO

CAMPUS NOVA CRUZ PROCESSO SELETIVO PARA TUTORIA DE APRENDIZAGEM EM LABORATÓRIO TAL ETAPA 1 PROVA ESCRITA DISCIPLINA: CONTABILIDADE DATA: 15/02/2013 HORÁRIO 10:30h.às 12:00h. Nome do aluno: Nota: QUESITO

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI. Centro Universitário da FEI

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

ITR - Informações Trimestrais - 31/03/ GUARARAPES CONFECÇÕES SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

DFP - Demonstrações Financeiras Padronizadas - 31/12/ DURATEX S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CENTRAIS ELETRICAS BRASILEIRAS SA Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO. 4.1. Conceitos Básicos OBJETIVOS DE APRENDIZAGEM

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO OBJETIVOS DE APRENDIZAGEM 1. Definir capital de giro ou capital circulante e capital circulante líquido mostrando as transações que elevam e reduzem

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO OBJETIVOS DE APRENDIZAGEM 1. Definir capital de giro ou capital circulante e capital circulante líquido mostrando as transações que elevam e reduzem

Dicas 02. Contabilidade Geral. Professores: Gustavo Jubé e Vicente Chagas. Profs. Gustavo e Vicente 1

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO. Rebeka Sotero Pedro Jonas Baltazar

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

4 ApurAção InstAntâneA de resultados econômicos

4 Apuração Instantânea de Resultados Econômicos Se observarmos bem, os contadores estão utilizando o computador para elaborar, não só o balancete como também outras demonstrações financeiras como a Demonstração

4 Apuração Instantânea de Resultados Econômicos Se observarmos bem, os contadores estão utilizando o computador para elaborar, não só o balancete como também outras demonstrações financeiras como a Demonstração

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/ (R$) ,29

,29") ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. (R$) 864.940.364,29 2. Informar o montante global e o valor por ação dos dividendos,

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. (R$) 864.940.364,29 2. Informar o montante global e o valor por ação dos dividendos,

ITR - Informações Trimestrais - 31/03/ CIA DE PARTICIPAÇÕES ALIANÇA DA BAHIA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente