Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

|

|

|

- Heitor Barros Azenha

- 6 Há anos

- Visualizações:

Transcrição

1 FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof.

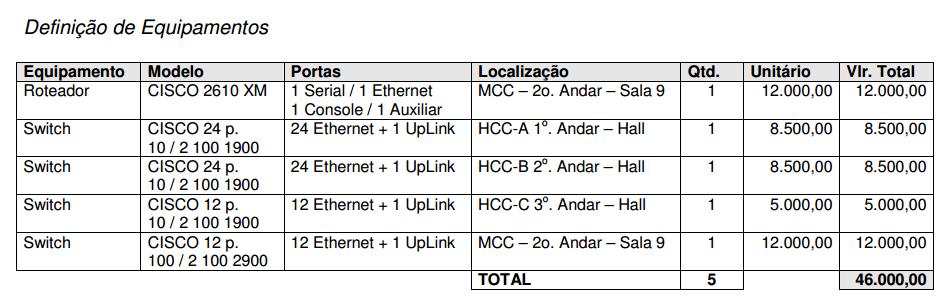

2 Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa. Identificação dos materiais e os respectivos preços.

3

4

5

6 Levantamento dos custos de mão de obra utilizados.

7

8 impostos que incidirão na proposta

9 PREFEITURA DE SÃO PAULO IMPOSTO SOBRE SERVIÇOS (ISS) Cálculo do Imposto A base de cálculo do ISS é o preço do serviço, que corresponde à receita bruta com ele obtida, sem nenhuma dedução, excetuados os descontos ou abatimentos concedidos independentemente de qualquer condição (artigo17 do Decreto /2012). O valor do ISS a ser pago é calculado aplicando-se ao preço do serviço, a alíquota correspondente, a alíquota aplicada a serviços de tecnologia é de 3% Fonte:

10 Sugestão de leitura: O link abaixo apresenta um estudo completo para a formação do preço de venda DS.nsf/EBBDEE3F692BE AE6/$File/NT000AFB42.pdf

11 Faça o planejamento financeiro do negócio e seja bem-sucedido Em uma economia cheia de incerteza e grande concorrência, o planejamento financeiro mostra-se como uma ferramenta para a boa gerência e algo necessário a sobrevivência da empresa. Planejar é traçar metas, elaborar planos direcionados ao projeto que se almeja por em prática. Planejar as finanças da empresa é criar uma estratégia econômica para que os objetivos sejam atingidos, a curto ou longo prazo, da maneira mais estruturada e precisa possível.

12 Gestão do capital de giro Instrumento permite estimar a situação de liquidez da empresa com meses de antecedência O fluxo de caixa é um dos instrumentos mais eficientes para gestão do capital de giro. Quando se projeta um fluxo de caixa para um período de quatro a seis meses, significa que, no momento da projeção, já se pode visualizar a situação de caixa para períodos futuros e tomar decisões para modificar a situação encontrada, principalmente nos períodos de apertos financeiros. O aperto de caixa, em muitos casos, não significa que a empresa precisa de novos recursos para financiar a necessidade de capital de giro. Isso pode ser reflexo de uma série de decisões ou atitudes tomadas anteriormente, como: estoques excedentes, clientes em atraso, investimentos sem planejamento, etc. Recorrer a empréstimos ou descontos bancários pode ser uma maneira bastante fácil para equilibrar o caixa. Mas lembre-se de que essa maneira fácil de resolver problemas financeiros pode consumir boa parte de seu lucro. Se esse fato acontecer com frequência na sua empresa, analise as causas, compare a situação real em relação à situação ideal e tome medidas para corrigir as falhas existentes.

13 PLANILHA DE FLUXO DE CAIXA ENTRADAS Previsão de recebimento vendas Contas a receber-vendas realizadas Outros recebimentos Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado TOTAL DAS ENTRADAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 SAÍDAS Fornecedores Folha de pagamento INSS a recolher FGTS Retiradas sócios Impostos s/ vendas Aluguéis Energia elétrica Telefone Serviços contabilidade Combustíveis Manut. de veículos Manutenção fábrica Despesas diversas Férias 13º salário Verbas para rescisão Empréstimos bancários Financiamentos equip. Despesas financeiras Pagamento novos empréstimos Outros pagamentos TOTAL DAS SAÍDAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1 (ENTRADAS - SAÍDAS) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 2 SALDO ANTERIOR 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 3 SALDO ACUMULADO (1 + 2 ) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 4 NECESSIDADE EMPRÉSTIMOS 5 SALDO FINAL (3 + 4) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

14 CONTROLE DIÁRIO DE CAIXA O Controle Diário de Caixa é o registro de todas as entradas e saídas de dinheiro, além de apurar o saldo existente no caixa. A principal finalidade do controle de caixa é verificar se não existem erros de registros ou desvios de recursos. O caixa é conferido diariamente, e as diferenças porventura existentes têm que ser apuradas no mesmo dia. Quando a diferença ocorrer por erros de registros, corrigem-se os erros, e a diferença está zerada. Na hipótese de a diferença ocorrer por desvios de recursos, resta ao empresário tomar imediatamente uma decisão drástica: demitir a(s) pessoa(s) responsável(eis) pelos desvios. Além disso, o controle de caixa fornece informações para: Controlar os valores depositados em bancos; Controlar e analisar as despesas pagas; Fornecer dados para elaboração do fluxo de caixa.

15 Exemplo: Mês MOVIMENTO DO CAIXA DATA HISTÓRICO ENTRADA SAIDA Saldo anterior Soma do mês... R$ - R$ - Saldo Anterior... Saldo Atual... Total geral...

16 CONTROLE BANCÁRIO É o registro diário de toda a movimentação bancária e do controle de saldos existentes, ou seja, os depósitos e créditos na conta da empresa, bem como todos os pagamentos feitos por meios bancários e demais valores debitados em conta (tarifas bancárias, juros sobre saldo devedor, contas de energia, água e telefone, entre as principais). O controle bancário tem duas finalidades: a primeira consiste em confrontar os registros da empresa e os lançamentos gerados pelo banco, além de apurar as diferenças nos registros se isso ocorrer; a segunda é gerar informações sobre os saldos bancários existentes, inclusive se são suficientes para pagar os compromissos do dia.

17 Exemplo:

18 CONTROLE DE CONTAS A RECEBER Aula Tem como finalidade controlar os valores a receber, provenientes das vendas a prazo, e deve ser organizado para: Fornecer informações sobre o total dos valores a receber de clientes; Estimar os valores a receber que entrarão no caixa da empresa, por períodos de vencimento, por exemplo, 3, 5, 7, 15, 30, 45 e 60 dias; Conhecer o montante das contas já vencidas e os respectivos períodos de atraso, bem como tomar providências para a cobrança e o recebimento dos valores em atrasos; Fornecer informações sobre os clientes que pagam em dia; Fornecer informações para os elaboração do fluxo de caixa. O controle bancário tem duas finalidades: a primeira consiste em confrontar os registros da empresa e os lançamentos gerados pelo banco, além de apurar as diferenças nos registros se isso ocorrer; a segunda é gerar informações sobre os saldos bancários existentes, inclusive se são suficientes para pagar os compromissos do dia.

19 CONTROLE DE CONTAS A PAGAR Tem como finalidade controlar os valores a receber, provenientes das vendas a prazo, e deve ser organizado para: Chegou a hora de honrar os compromissos financeiros. Organize os totais a pagar, obedecendo seus períodos de vencimento: dia, semana, quinzena, 30, 45, 60 dias, etc. Mantendo as contas em dia você evita o estresse e ainda adquire uma série de vantagens: Estabelece prioridades de pagamento em caso de dificuldades financeiras; Controla o montante dos compromissos já vencidos e não pagos, em casos de dificuldades financeiras; Fornece informações para elaboração de fluxo de caixa.

20 CONTROLE DE ESTOQUES Controlando os estoques existentes na sua empresa, você evita desvios, fornece informações para reposição dos produtos vendidos, e ainda, facilita a tomada de providências para redução dos produtos parados no estoque. O controle de estoque deve ser organizado para fornecer as seguintes informações: O montante financeiro do estoque e o valor por linha de produtos; As quantidades em cada item de estoque; A quantidade e custo das mercadorias vendidas; Os estoques sem movimentação; A necessidade compras/reposição de estoques e fluxo de caixa.

21 CONTROLE ANALÍTICO DE CLIENTES Quando o cliente não pagar na data do vencimento, verifique o histórico do cliente (controle individualizado), para analisar as providências que deverão ser tomadas. Além de organizar o controle dos valores a receber por data de vencimento, a empresa precisa manter um controle individualizado de cada cliente cadastrado em ordem alfabética. Essa organização fornece informações importantes para as áreas de crédito, cobrança e vendas. Tal procedimento fornece dados para uma comunicação direta com o cliente, acompanhando a pontualidade de seus pagamentos, aumentando seu limite de crédito e observando sua frequência de compras.

22 CONTROLE DIÁRIO DE VENDAS Aula Sua principal finalidade é acompanhar as vendas diárias e o total das vendas acumuladas durante o mês, possibilitando ao empresário tomar providências diárias para que as metas de vendas sejam alcançadas. Pode ser organizado para fornecer as seguintes informações: Controlar o total das vendas diárias e os respectivos prazos de recebimentos: à vista, com 7, 15, 30, 45, 60 dias, etc; Totalizar as vendas mensais pelos prazos de recebimentos; Fornecer dados para conferência de caixa (para certificar se os valores das vendas à vista foram registrados no caixa); Controlar os registros dos valores das vendas a prazo no controle de contas a receber; Dar informações para compras e fluxo de caixa.

23 Fluxo de Caixa Fluxo de Caixa é um Instrumento de gestão financeira que projeta para períodos futuros todas as entradas e as saídas de recursos financeiros da empresa, indicando como será o saldo de caixa para o período projetado. De fácil elaboração para as empresas que possuem os controles financeiros bem organizados, ele deve ser utilizado para controle e, principalmente, como instrumento na tomada de decisões. O Fluxo de Caixa deve ser considerado como uma estrutura flexível, no qual o empresário deve inserir informações de entradas e saídas conforme as necessidades da empresa. Com as informações do Fluxo de Caixa, o empresário pode calcular a Rentabilidade, a Lucratividade, o Ponto de Equilíbrio e o Prazo de retorno do investimento. O objetivo é verificar a saúde financeira do negócio a partir de análise e obter uma resposta clara sobre as possibilidades de sucesso do investimento e do estágio atual da empresa.

24 Estrutura Gerencial de Resultados A Estrutura Gerencial de Resultados permite avaliar o resultado operacional, lucro ou prejuízo, num determinado período. As receitas totais, os custos variáveis e os custos fixos variam de empresa para empresa. Neste exemplo, reduzimos as Despesas mensais para trabalharmos com números positivos e ficar mais fácil a compreensão das análises. A margem de contribuição é a diferença entre as receitas e os custos variáveis totais. Apurada a margem de contribuição, são retirados os custos fixos para encontrar o resultado operacional, que pode ser positivo ou negativo, ou seja, representa o lucro ou prejuízo.

25

26 Rentabilidade Aula A rentabilidade é um indicador de atratividade do negócio, pois mostra ao empreendedor a velocidade de retorno do capital investido. Esse resultado é obtido sob a forma de valor percentual por unidade de tempo, e mostra a taxa de retorno do capital investido em um determinado período, por exemplo, mês ou ano. Para calcular a rentabilidade, em uma empresa nova ou em um investimento que vamos realizar, é preciso utilizar o valor do capital aplicado. Já quando se trata de uma empresa em atividade, podemos utilizar o valor do patrimônio total da empresa. A fórmula para o cálculo da rentabilidade é a seguinte: Rentabilidade =. Lucro Líquido. x 100 Investimento Total supondo que o valor do capital aplicado seja de R$ ,00 temos: Rentabilidade = x 100 = 46,4% ao ano Neste caso, 46,4% de tudo o que o empresário investiu no negócio retorna anualmente sob a forma de lucro.

27 Lucratividade A Lucratividade é um indicador de eficiência operacional obtido sob a forma de valor percentual e que indica qual é o ganho que a empresa consegue gerar sobre o trabalho que desenvolve. Por exemplo, se a sua empresa tem uma lucratividade de 8%, isso significa que, de cada R$ 100,00 vendidos, R$ 8,00 sobram sob a forma de lucro, depois de pagas todas as despesas e os impostos. Na prática, significa que a empresa agregou R$ 8,00 sobre o trabalho de produção e comercialização do seu produto avaliado em R$ 100,00. O resultado pode ser mensal, anual e outros. Esta é a fórmula para o cálculo da lucratividade: Lucratividade = Lucro Líquido x 100 Receita Total temos: Lucratividade = x 100 = 5,73% ao ano

28 Ponto de equilíbrio O ponto de equilíbrio é um indicador de segurança do negócio, pois mostra o quanto é necessário vender para que as receitas se igualem aos custos. Ele indica em que momento, a partir das projeções de vendas do empreendedor, a empresa estará igualando suas receitas e seus custos. Com isso, é eliminada a possibilidade de prejuízo em sua operação. É, em geral, calculado sob a forma de percentual da receita projetada. Por exemplo, um ponto de equilíbrio de 65% para uma receita de R$ ,00 anuais indica que a empresa terá eliminado as possibilidades de prejuízo quando tiver atingido o montante de R$ ,00 em vendas, passando, a partir de então, a acumular lucro. A lógica do ponto de equilíbrio mostra que, quanto mais baixo for o indicador, menos arriscado é o negócio.

29 Ponto de equilíbrio Fórmula de cálculo do ponto de equilíbrio Ponto de Equilíbrio =. Custo Fixo. x 100 Receita Custo Variável Lembrando: Margem de Contribuição = Receita Custo Variável. Utilizando os dados da Estrutura Gerencial de Resultados temos: Ponto de Equilíbrio = x 100 = 86,34% Se esse percentual for calculado sobre o faturamento projetado, teremos o seguinte resultado: R$ ,00 x 86,34% = R$ ,60. Ou seja, R$ ,60 seria o valor mínimo que a empresa teria que vender no ano para não ter lucro e nem prejuízo.

30 Prazo de Retorno do Investimento (PRI) O Prazo de Retorno do Investimento (PRI) é um indicador de atratividade do negócio, pois mostra o tempo necessário para que o empreendedor recupere tudo o que investiu no negócio. Ele é obtido sob a forma de unidade de tempo e consiste, basicamente, numa modalidade de cálculo inversa à da rentabilidade. Por exemplo, se uma empresa tem um PRI de 2,5 anos, isso significa que dois anos e seis meses após o início das atividades o empresário terá recuperado, sob a forma de lucro, tudo o que gastou no empreendimento. Para calcular o PRI, em uma empresa nova ou em um investimento que vamos realizar, é preciso utilizar o valor do capital aplicado. Já quando se trata de uma empresa em atividade, podemos utilizar o valor do patrimônio total da empresa.

31 Vejamos a fórmula de cálculo para o PRI: PRI = Investimento Total Lucro Líquido Utilizando os dados da Estrutura Gerencial de Resultados e supondo que o valor do capital aplicado seja de R$ ,00 temos: PRI = = 2,15 anos 20880

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Administração Financeira

Em muitas empresas, o proprietário coloca a organização em segundo plano, dando prioridade às operações diárias de produzir e vender. É comum encontrar empresários de pequenas empresas que não conhecem

Em muitas empresas, o proprietário coloca a organização em segundo plano, dando prioridade às operações diárias de produzir e vender. É comum encontrar empresários de pequenas empresas que não conhecem

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Empreendedorismo. Prof. Dr. Marco Antonio Pereira. Plano de Negócios Análise Financeira e Econômica.

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

FLUXO DE CAIXA FLUXO DE CAIXA

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

A avaliação da magnitude, da distribuição no tempo e do risco dos fluxos de caixa futuros é a essência do orçamento de capital.

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

Fluxo de Caixa: de onde vem, onde vive e do que se alimenta?

Fluxo de Caixa: de onde vem, onde vive e do que se alimenta? FLUXO DE CAIXA: DE ONDE VEM, ONDE VIVE E DO QUE SE ALIMENTA? No mundo empreendedor é muito comum o questionamento: por que eu trabalho tanto

Fluxo de Caixa: de onde vem, onde vive e do que se alimenta? FLUXO DE CAIXA: DE ONDE VEM, ONDE VIVE E DO QUE SE ALIMENTA? No mundo empreendedor é muito comum o questionamento: por que eu trabalho tanto

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

COMO ELABORAR CONTROLES FINANCEIROS

COMO ELABORAR CONTROLES FINANCEIROS COMO ELABORAR CONTROLES FINANCEIROS Apoio: E-mail: amicprojeto@unioeste.br Site: www.unioeste.br/projetoamic Tel.: (45) 3220-3044 Tópicos que serão trabalhados no curso

COMO ELABORAR CONTROLES FINANCEIROS COMO ELABORAR CONTROLES FINANCEIROS Apoio: E-mail: amicprojeto@unioeste.br Site: www.unioeste.br/projetoamic Tel.: (45) 3220-3044 Tópicos que serão trabalhados no curso

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

De maneira geral, o fluxo de caixa mostra os saldos inicial e final de um período, as entradas e saídas e o saldo operacional, aquele usado no dia a

FLUXO DE CAIXA De maneira geral, o fluxo de caixa mostra os saldos inicial e final de um período, as entradas e saídas e o saldo operacional, aquele usado no dia a dia. O fluxo de caixa é uma ferramenta

FLUXO DE CAIXA De maneira geral, o fluxo de caixa mostra os saldos inicial e final de um período, as entradas e saídas e o saldo operacional, aquele usado no dia a dia. O fluxo de caixa é uma ferramenta

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

WORKSHOP EMPRESARIAL SJT. O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA.

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

ÍNDICE. 2 consultoria de marketinge gestão CUSTO FIXO... 5 INTRODUÇÃO... 3 CUSTO VARIÁVEL... 6 LIVRO CAIXA... 3

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

Destina-se ao fornecimento de dados pessoais do proponente e de suas atribuições no projeto proposto.

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

FÓMULAS DE LANÇAMENTOS

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Gestão Financeira. Gestão Financeira. 1. Abertura da Empresa. Empresa em Operação. Staff de Finanças

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

15/07/2014. Empreendedorismo ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II. Objetivos de Aprendizagem. Atuação Empreendedora

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Controle Decifrado de Estoque

1 PIS/Pasep e Cofins... 1 1.1 Contas PIS/Pasep e Cofins a Recolher e PIS/Pasep e Cofins a Recuperar... 2 1.2 Conta Conta-corrente PIS/Pasep e Cofins... 4 1 PIS/Pasep e Cofins Pela legislação de regência

1 PIS/Pasep e Cofins... 1 1.1 Contas PIS/Pasep e Cofins a Recolher e PIS/Pasep e Cofins a Recuperar... 2 1.2 Conta Conta-corrente PIS/Pasep e Cofins... 4 1 PIS/Pasep e Cofins Pela legislação de regência

Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

ÍNDICES DE RENTABILIDADE

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Contábil - Módulo 2 Índice

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA

_ FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA 01 02 03 CUIDE DE SUAS RECEITAS CONHEÇA E CONTROLE SUAS DESPESAS GANHOS VARIAM MÊS A MÊS? Fazer o dinheiro durar até o fim

_ FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA 01 02 03 CUIDE DE SUAS RECEITAS CONHEÇA E CONTROLE SUAS DESPESAS GANHOS VARIAM MÊS A MÊS? Fazer o dinheiro durar até o fim

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

GABARITO OBRIGATÓRIO D B B E E A B A C C

AVALIAÇÃO PRESENCIAL gabarito CURSO DISCIPLINA PROFESSORA TURMA ALUNO(A) MATRÍCULA Contabilidade Alessandra Brasiliano DATA DA PROVA POLO ATENÇÃO LEIA ANTES DE COMEÇAR 1. PREENCHA, OBRIGATORIAMENTE, TODOS

AVALIAÇÃO PRESENCIAL gabarito CURSO DISCIPLINA PROFESSORA TURMA ALUNO(A) MATRÍCULA Contabilidade Alessandra Brasiliano DATA DA PROVA POLO ATENÇÃO LEIA ANTES DE COMEÇAR 1. PREENCHA, OBRIGATORIAMENTE, TODOS

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA.

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA. DEZEMBRO DE 2016 1 DO MÉTODO O presente Laudo foi elaborado a partir de projeções econômicas e financeiras publicadas pelo

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA. DEZEMBRO DE 2016 1 DO MÉTODO O presente Laudo foi elaborado a partir de projeções econômicas e financeiras publicadas pelo

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

Instituto de Economia - UFRJ IEE Economia do Empreendedorismo Professora: Renata La Rovere Tutor: Guilherme Santos

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Gestão Financeira. Apresentação de práticas de gestão

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Plano Financeiro. Projeto Empreendedor Redes de Computadores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

ARTIGOS TÉCNICOS. 2 - Controle de custo variável

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

Conceito de estoque e Apuração do Resultado do Exercício Seção 6

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Unidade II ADMINISTRAÇÃO FINANCEIRA. Prof. Me. Evandro Rafael

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

CONTABILIDADE GERAL. Questões selecionadas da prova de Analista de Controle Interno MPU/2004

CONTABILIDADE GERAL Questões selecionadas da prova de Analista de Controle Interno MPU/2004 01. A Firma Varejista Ltda. efetuou as seguintes transações: Compra de máquinas por R$ 5.000,00, pagando entrada

CONTABILIDADE GERAL Questões selecionadas da prova de Analista de Controle Interno MPU/2004 01. A Firma Varejista Ltda. efetuou as seguintes transações: Compra de máquinas por R$ 5.000,00, pagando entrada

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas.

CONTAS A RECEBER As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas. É importante relembrar que o contas a receber está relacionado com outros setores da empresa da mesma

CONTAS A RECEBER As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas. É importante relembrar que o contas a receber está relacionado com outros setores da empresa da mesma

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

COMO ELABORAR CONTROLES FINANCEIROS

3 COMO ELABORAR CONTROLES FINANCEIROS 4 005 Serviço de Apoio às Micro e Pequenas Empresas de Minas Gerais Todos os direitos reservados. É permitida a reprodução total ou parcial, de qualquer forma ou por

3 COMO ELABORAR CONTROLES FINANCEIROS 4 005 Serviço de Apoio às Micro e Pequenas Empresas de Minas Gerais Todos os direitos reservados. É permitida a reprodução total ou parcial, de qualquer forma ou por

Formação de Preço de Venda O Guia Completo

O passo-a-passo detalhado para o cálculo do preço ideal de venda dos produtos, mercadorias e serviços de sua empresa. Formação de Preço de Venda O Guia Completo FORMAÇÃO DE PREÇO DE VENDA O GUIA COMPLETO!

O passo-a-passo detalhado para o cálculo do preço ideal de venda dos produtos, mercadorias e serviços de sua empresa. Formação de Preço de Venda O Guia Completo FORMAÇÃO DE PREÇO DE VENDA O GUIA COMPLETO!

Comentários Tropa. 1. Débito Caixa 860,00 Crédito Receita de Vendas 860, Débito Caixa 820,00 Crédito Banco Conta Movimento 820,00

Comentários Tropa Prof. Celso Fleming Contabilidade 1) Ao se fazer a auditoria da conta Caixa da Empresa Irmãos Metralhas S/C Ltda., forma identificadas as seguintes irregularidades: 1) Houve uma omissão

Comentários Tropa Prof. Celso Fleming Contabilidade 1) Ao se fazer a auditoria da conta Caixa da Empresa Irmãos Metralhas S/C Ltda., forma identificadas as seguintes irregularidades: 1) Houve uma omissão

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

MA NUA L OPERA CIONA L AUTOR DATA PÁGINA. Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

18. Integralização de capital, no valor de $ , sendo $ , em espécie, e $ em mercadorias.

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

QUAL O RESULTADO DO MEU NEGÓCIO?

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

A U L A 07 BALANÇO PATRIMONIAL E DRE

1 2 Se as coisas não saíram como planejei, posso ficar feliz por ter o dia de hoje para recomeçar. Charles Chaplin 1) Apresentar o Balanço Patrimonial e demonstrar a lógica de sua construção. 2) Conceituar

1 2 Se as coisas não saíram como planejei, posso ficar feliz por ter o dia de hoje para recomeçar. Charles Chaplin 1) Apresentar o Balanço Patrimonial e demonstrar a lógica de sua construção. 2) Conceituar

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Fundamentos de Contabilidade. Contas (2) Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011") Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

Boa leitura!!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

INTRODUÇÃO. Guia Rápido

INTRODUÇÃO Cadastros a) Propriedades: Você deve cadastrar as propriedades ou unidades de produção, independentemente se as áreas forem próprias ou arrendadas, dando o nome, localização com as coordenadas

INTRODUÇÃO Cadastros a) Propriedades: Você deve cadastrar as propriedades ou unidades de produção, independentemente se as áreas forem próprias ou arrendadas, dando o nome, localização com as coordenadas

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

Apuração de Resultados

Apuração de Resultados O que o seu Fluxo de Caixa nunca irá te contar. Um ebook sobre finanças voltado para Micro Empreendedor Individual Micro Empresas Pequenas Empresas Sumário Introdução 3 Regime de

Apuração de Resultados O que o seu Fluxo de Caixa nunca irá te contar. Um ebook sobre finanças voltado para Micro Empreendedor Individual Micro Empresas Pequenas Empresas Sumário Introdução 3 Regime de

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias