Fundo de Pensões VIVA RELATO FINANCEIRO

|

|

|

- Débora Avelar Affonso

- 6 Há anos

- Visualizações:

Transcrição

1 Fundo de Pensões VIVA RELATO FINANCEIRO 2014

2 Índice 1. Relatório de Gestão... 3 Sumário Executivo... 4 Informação sobre os Planos de Pensões... 6 Síntese da Evolução dos Mercados... 7 Política de Investimento Estratégia e Atuação em Composição e Evolução da Carteira Performance da Carteira Riscos Materiais Demonstrações Financeiras Demonstração da Posição Financeira Demonstração de Resultados Demonstração de Fluxos de Caixa Notas às Demonstrações Financeiras Gestão de Risco Certificação Legal de Contas Certificação do Revisor Oficial de Contas... 44

3 1. Relatório de Gestão

4 SUMÁRIO EXECUTIVO O sentimento de mercado melhorou ao longo de 2014, com um crescimento robusto dos EUA e Reino Unido, em oposição a um crescimento medíocre na Zona Euro, num contexto de lançamento de estímulos por parte do BCE e dos Bancos Centrais do Japão e China, com o ano a ficar marcado pela crise entre a Ucrânia e Rússia, pela contínua tensão na faixa de Gaza e finalmente pela queda nos preços do petróleo, que fizeram mínimos de cerca de 5 anos, e pelo colapso do rublo. Ao nível das diferentes classes de ativos, assistiu-se a movimentos positivos nos índices acionistas dos EUA, Índia, China e Japão e tendencialmente negativos na Europa à exceção de alguns países, nomeadamente, da Alemanha e de Espanha, em virtude do menor crescimento económico e dos riscos de deflação. O ano encerrou com uma valorização de 11,4% e 13,4%, respetivamente para os índices americanos S&P 500 e NASDAQ, enquanto a Europa se quedou por valorizações mais modestas, com 1,2% para o índice Eurostoxx 50. O mercado brasileiro fechou negativo e o chinês com uma valorização de 4,67% (índice MSCI China). Já os ativos de taxa fixa observaram valorizações nas diferentes geografias, com especial ênfase para os EUA e a Zona Euro, em resultado das políticas monetárias extremamente acomodatícias. Em Portugal, o ano ficou marcado pela saída do programa de auxílio financeiro, sem programa cautelar, acompanhada de uma continuação da descida das taxas da dívida pública, apenas entrecortada a meio do ano devido à crise do BES, e em outubro devido a um crescendo de preocupação em torno das condições de saída do programa de ajustamento grego, com a CE a referir não acreditar numa saída limpa como aconteceu na Irlanda e em Portugal. A economia regista igualmente uma expansão, prevendo-se um crescimento anual do PIB de 0,9%. A carteira de ativos do Fundo de Pensões VIVA saiu especialmente beneficiada com a valorização da componente de obrigações, sobretudo em resultado da descida das taxas de juro dos títulos de dívida pública, que registaram mínimos históricos nos 10 anos em Espanha, Itália, Irlanda, Portugal e Alemanha. O Fundo de Pensões encerrou assim o ano com uma rendibilidade líquida, medida pela variação da cotação das unidades de participação, de 6,43%. O valor da carteira de ativos do Fundo de Pensões VIVA, no final de 2014, ascendia a ,

5 RENDIBILIDADE VS RISCO (52 SEMANAS) F.P. VIVA Dez-13 Mar-14 Jun-14 Set-14 Dez-14 Rend. 5,56% 7,35% 9,25% 8,12% 6,43% Risco * 3,77% 3,77% 3,30% 3,52% 4,19% * Entendido como a volatilidade calculada através do desvio-padrão das rendibilidades semanais - 5 -

6 INFORMAÇÃO SOBRE OS PLANOS DE PENSÕES VALOR DAS RESPONSABILIDADES PASSADAS E NÍVEL DE COBERTURA Em 31 de dezembro de 2014, o valor atual das responsabilidades passadas e o nível de cobertura, obtido pelo cenário de financiamento, das Adesões Coletivas de Benefício Definido financiadas pelo Fundo de Pensões VIVA era o seguinte: Adesões Coletivas Quota-Parte Responsabilidades por Serviços Passados Nível de Financiamento 203/ ,5% 203/ ,0% 203/ ,0% 203/ ,9% 203/ ,0% 203/ ,3% 203/ ,5% 203/ ,9% 203/ ,2% - 6 -

7 SÍNTESE DA EVOLUÇÃO DOS MERCADOS ENQUADRAMENTO MACROECONÓMICO Observaram-se ao longo do ano de 2014 evoluções mistas nas diversas regiões do globo. Nas últimas previsões do FMI, no World Economic Outlook (WEO) de out-2014, foi revisto em baixa o crescimento para a economia mundial, de 3,4% para 3,3% em 2014 e de 4,0% para 3,8% em A Diretora do FMI Christine Lagarde afirmou que a economia global está perante um novo período medíocre de fraco crescimento e elevado desemprego, sendo que o crescimento económico preconizado pelo G20 para os próximos 5 anos é insuficiente para criar todos os empregos necessários, apontando assim para uma retoma mundial desigual e frágil. Recentemente, os líderes dos países do G20 aprovaram um pacote de 800 medidas que, estimam, deverão aumentar os respetivos PIB em 2,1% até A recuperação da atividade económica tem sido assim, desigual, com os EUA e o Reino Unido a registarem um crescimento robusto ao longo dos últimos trimestres, num contexto de fraco crescimento económico na Zona Euro e no Japão e de uma desaceleração do crescimento nos BRIC, à exceção da Índia. Relativamente à crise entre a Ucrânia e a Rússia, houve um aumento das tensões ao longo do ano, que ficou marcado pelas sanções impostas por parte da União Europeia (UE) e dos EUA à Rússia. O Ministro das Finanças da Rússia reconheceu que as sanções económicas que pendem sobre a Rússia, bem como a desvalorização do preço do petróleo, podem representar perdas anuais para a economia russa de 140 mm$. Quanto aos impactos ao nível de outros mercados, importa frisar que este clima de tensão minou de incerteza as perspetivas dos investidores e da generalidade dos agentes económicos, principalmente na Zona Euro. Em resposta, a Rússia declarou embargos de muitos produtos alimentares e agrícolas aos países europeus. Quanto ao risco geopolítico na região do Médio-Oriente, este continuou a penalizar o sentimento de mercado, salientando-se o facto de ao longo do ano os EUA terem intensificado os ataques aéreos contra os militantes do Estado Islâmico no Iraque e na Síria. Nos EUA, o PIB registou no 3ºT2014 um crescimento anualizado de 5% (maior crescimento desde o 2ºT2003) acelerando face aos 4,6% do 2ºT2014, em recuperação face à queda de 2,1% observada no 1ºT2014, com o PIB a atingir um novo máximo histórico. No 4ºT2014, o PIB deverá ter crescido entre 2,5% e 3,5%, sendo que em termos anuais o crescimento deverá ser de 2,4% em 2014 e de 3,3% para A Zona Euro registou um crescimento do PIB, em cadeia, de 0,2% no 3ºT2014, em ligeira aceleração face aos 0,1% do 2ºT2014 e depois de ter estabilizado no 1ºT2014. No 4ºT2014, a economia deverá ter registado novamente um crescimento em cadeia entre 0,2% e 0,3%. Em termos anuais o PIB deverá ter crescido 0,8%. O Japão, por sua vez, registou uma queda em cadeia do PIB de 0,5%, com a economia a observar 4 recessões técnicas em 7 anos, mas em desagravamento face à queda de 1,7% observada no 2ºT2014, fortemente penalizada pela subida do IVA em abril, depois do PIB ter crescido 1,4% no 1ºT2014. Para o conjunto de 2014, o crescimento deverá ter sido de somente 0,2%. Já as economias que integram os BRIC registaram uma desaceleração no ritmo de crescimento económico, à exceção da Índia, que continuou a apresentar um crescimento robusto. Em concreto, a Rússia registou um crescimento homólogo de 0,7% no 3ºT2014, em desaceleração face aos 0,8% do 2ºT2014 e 0,9% do 1ºT2014, crescendo ao menor ritmo desde o 4ºT2009, com a economia a ser prejudicada pela tensão com a Ucrânia e pelo lançamento de sanções económicas por parte do Ocidente, - 7 -

8 pelo colapso do rublo e pela forte queda observado nos preços do petróleo. No conjunto do ano de 2014, a economia terá crescido entre 0,5% e 0,7%, esperando uma contração na atividade em 2015 se os preços do petróleo continuarem abaixo dos 60 dólares. A China registou igualmente um abrandamento do crescimento económico, com o PIB a crescer 7,3% no 3ºT2014, em desaceleração face aos 7,5% do 2ºT2014 e aos 7,4% do 1ºT2014, crescendo ao menor ritmo desde o 1ºT2009. A atividade económica no Brasil registou também um desempenho medíocre, com o PIB a crescer 0,1% em cadeia no 3ºT2014, após duas quedas consecutivas no 2ºT014 e 1ºT2014 (respetivamente, de -0,6% e -0,2%), que colocaram a economia brasileira numa situação de recessão técnica, pela 1ª vez em mais de 5 anos. A única exceção acabou por ser a Índia, apesar de no 3ºT2014 ter desacelerado, observando um crescimento homólogo de 5,3%, mas depois de ter crescido uns intensos 5,7% no 2ºT2014, que correspondem ao maior crescimento desde o 1ºT2012. Ao nível da crise do euro, a pressão dos mercados continuou a diminuir, depois de, em 2013, ter sido afastado o cenário de saída de países da Zona Euro (que entretanto, já em 2015, foi reaberto no que à Grécia diz respeito). Foram também dados passos importantes no sentido de se criar uma União Bancária. Portugal e Irlanda saíram de forma bem-sucedida dos seus programas de assistência financeira, não obstante continuarem ainda sob um programa de monitorização até amortizarem grande parte da dívida. Na Grécia, o ano de 2014 foi atribulado, com a crise económica e financeira longe de ter fim, isto depois de o país já ter recebido dois planos de assistência financeira e um perdão de 50% da dívida. Entretanto, mais recentemente, o Governo não conseguiu os votos necessários para eleger um novo Presidente da República, depois de três rondas de eleições falhadas. O Parlamento foi, assim, dissolvido, tendo sido convocadas eleições para o dia 25-jan A nível nacional, o ano de 2014 fica marcado por diversos acontecimentos. A recuperação da economia portuguesa que se encontra em expansão face ao período homólogo há quatro trimestres consecutivos, tendo crescido 1,0% no 1ºT2014, 0,9% no 2ºT2014 e 1,1% no 3ºT2014, sendo que para o 4ºT2014 o crescimento deverá ter sido de 0,6% (associado a um acréscimo em cadeia de +0,5%), o que pressupõe um crescimento anual de 0,9%. O PIB encontra-se ainda cerca de 7,3% abaixo do nível pré-crise e o crescimento tem sido inferior à média dos últimos 30 anos. A taxa de desemprego encontra-se a cair desde o 2ºT2013, permanecendo num nível ainda bastante elevado, mas já bem longe dos 17,5% atingidos no 1ºT2013. Em relação à trajetória da dívida pública em relação ao PIB, esta deverá já ter atingido o seu máximo, encetando o gradual processo de redução. Assim sendo, os principais desafios para 2015 serão cumprir as metas, acelerar o crescimento e reduzir o desemprego, mantendo o excedente da balança corrente. Portugal executou também a saída do programa de assistência (PAEF) sem recurso a um programa cautelar, tendo em mai-2014 feito a primeira colocação de dívida soberana desde que foi anunciada a saída do PAEF. O ano de 2014 foi também marcado pelo colapso do BES e do GES, que acabaram por ditar a queda de um dos maiores grupos económicos e financeiros em Portugal. O Banco de Portugal (BdP) anunciou a 3-ago uma injeção de 4,9 mm no BES para o capitalizar, através do Fundo de Resolução Bancário e o fim daquela instituição, com a separação do banco fundado pela família Espírito Santo - bad bank (banco mau), onde ficam os ativos tóxicos - e o Novo Banco (banco bom), que reúne os ativos não tóxicos e, do lado do passivo, os depósitos dos clientes. Até ao final do ano, os juros da dívida pública continuaram a ser bastante beneficiados com as medidas já adotadas pelo BCE e com as expetativas de novas medidas (nomeadamente de QE). Note-se que a yield das OT s a 10 anos desceram cerca de 344 pb em 2014, para mínimos históricos, fechando o ano em 2,69%

9 MERCADO ACIONISTA Nos mercados acionistas, durante o ano de 2014, registaram-se movimentos mistos nos principais índices mundiais, com comportamentos positivos nos EUA, Ásia e América Latina (com exceção do Ibovespa), e tendencialmente negativos na Europa, traduzindo, assim, em parte o sentimento positivo do mercado. O Eurostoxx 50 subiu, mas apenas ligeiramente (+1,2%), tendo, no entanto, observado máximos de seis anos, em jun Assim na Europa, as quedas mais acentuadas foram registadas pelo russo RTSI (-45,2%), a maior queda a nível mundial e o português PSI20 que, embora tenha iniciado o ano com um forte crescimento durante o 1ºT2014 (15,99%), a evolução acabou por ser negativa no cômputo geral do ano (-26,8%). Nos EUA, o Nasdaq registou a maior subida (+13,4%), tendo fechado o ano em máximos desde mar Os índices S&P500 (+11,4%) e Dow Jones (+7,5%) também subiram, ascendendo a níveis máximos históricos. Na Ásia, o destaque foi também positivo, com o MSCI China a observar uma valorização de 4,7% em O IFCI Índia teve também um comportamento bastante positivo, avançando uns intensos 30,3% em 2014, tendo atingido um máximo histórico em O Nikkei 225 observou também uma valorização de 7,1%, num contexto de um crescimento económico medíocre, mas beneficiando de uma política monetária fortemente expansionista. MERCADOS ACIONISTAS ºT 2ºT 3ºT Dez. 4ºT ytd Europa PSI20 EUR 15,98% 15,99% -10,59% -15,61% -7,29% -16,40% -26,83% Euro Stoxx50 EUR 17,95% 1,69% 2,11% -0,07% -3,21% -2,46% 1,20% DAX EUR 25,48% 0,04% 2,90% -3,65% -1,76% 3,50% 2,65% Estados Unidos S&P500 USD 29,60% 1,30% 4,69% 0,62% -0,42% 4,39% 11,39% NASDAQ USD 38,32% 0,54% 4,98% 1,93% -1,16% 5,40% 13,40% Ásia NIKKEI225 YEN 56,72% -8,98% 2,25% 6,67% -0,05% 7,90% 7,12% MSCI ex Japan USD 1,28% -1,83% 5,66% -2,94% -1,93% -0,13% 0,54% MSCI China USD 0,39% -5,86% 3,51% 0,29% 1,17% 7,10% 4,67% IFCI India USD -6,22% 8,48% 15,35% 1,69% -4,06% 2,41% 30,30% América Latina Brasil MSCI Brazil 10/40 EUR -20,80% 2,52% 7,28% -1,87% -8,40% -10,75% -3,68% - 9 -

10 MERCADO OBRIGACIONISTA DÍVIDA E TAXAS DE REFERÊNCIA As yields da dívida pública de referência observaram movimentos descendentes na Alemanha e mistos nos EUA. O movimento de descida das yields na Alemanha em relação a 31-dez-13 (-139 pb nos 10 anos e -31 pb nos 2 anos) terá estado associado, designadamente, às novas medidas expansionistas do BCE, às declarações do Presidente do BCE no sentido de que as taxas de juro de referência na Zona Euro deverão permanecer em níveis baixos durante, pelo menos, mais 2 anos e meio, bem como devido aos discursos mais recentes de Mario Draghi, que dão quase como certa a adoção de programas de QE, já no 1ºT2015 ou 2ºT2015. Nos EUA, as yields subiram no curto prazo (+28 pb) em resultado do facto de os mercados anteciparem subidas de taxas por parte da Fed em 2015, mas as taxas de longo prazo desceram (-86 pb), sobretudo em resultado do efeito de contágio das baixas yields na Alemanha (devido às medidas do BCE), para mais num contexto de dados significativamente favoráveis para os EUA ao longo dos vários trimestres, bem como o fim do programa de compra de ativos por parte da Fed. As yields dos bunds a 10 anos durante o período atingiram mínimos históricos, ao passo que as dos treasuries a 10 anos continuaram distantes face aos mínimos históricos de jul-2012 (1,38%). No mercado monetário interbancário (MMI), ao longo do ano, as taxas Euribor registaram mínimos históricos em todos os prazos, refletindo as descidas nas expectativas de taxas de juro (medidas pelos swaps sobre as taxas EONIA), mas também a redução do prémio de risco no MMI europeu (medido pelo OIS spread). O movimento de subida das Euribor entre o final de 2013 e o início de 2014 ter-se-á devido, sobretudo, à redução da liquidez excedentária, já que os bancos reembolsaram a um ritmo elevado os empréstimos obtidos nas operações de refinanciamento de longo prazo (LTRO), e também à reentrada progressiva no MMI de bancos, que, devido à crise das dívidas soberanas, se tinham visto excluídos do mercado e forçados a recorrer ao BCE para crédito. As taxas Euribor desceram em 2014 cerca de 21 pb, 22 pb e 23 pb, respetivamente, nos 3, 6 e 12 meses. Descidas estas largamente potenciadas pelos cortes de taxas do BCE, tendo a refi rate descido 20 pb em 2014, e pela implementação de um conjunto de medidas não convencionais, como o início do programa de compra de covered bonds e de ABS. DÍVIDA E TAXAS DE REFERÊNCIA 31-Dez-14 Valor (%) Variação (pb) Set-14 Jun-14 Dez-13 Mercado Monetário Refi Rate 0,05 0,0-10,0-20,0 Euribor 3M 0,078-0,5-12,9-20,9 Euribor 6M 0,171-1,2-13,2-21,8 Euribor 12M 0,325-1,3-16,3-23,1 Fed Funds 0,25 0,0 0,0 0,0 Dívida Pública Bunds 2Y -0,098-1,5-12,6-31,1 Bunds 10Y 0,541-40,5-70,4-138,8-10 -

11 DÍVIDA PÚBLICA NOS PAÍSES PERIFÉRICOS Os spreads da dívida pública dos países periféricos face aos bunds diminuíram em todos os casos (com a exceção a ser a Grécia, ainda que para os prazos mais curtos (2 anos) o spread tenha diminuído significativamente, em 236 pb), beneficiando sobretudo da postura expansionista do BCE, de uma tendência de melhoria da conjuntura económica para essas economias, de uma melhor execução orçamental desses países e, no geral, da continuação do aumento da confiança dos investidores na resolução da crise do euro. É de realçar a evolução dos spreads, ao longo de 2014 de Portugal e Espanha, que diminuíram, respetivamente, 206 pb e 115 pb. no prazo de 10 anos e 260 pb e 79 pb nos 2 anos. Contudo, no final de 2014, surgiram novamente receios em relação à Grécia, devido à crise política que levou à dissolução do Parlamento e surgindo o partido do Syriza à frente nas intenções de voto, o que levou novamente a uma quebra de confiança por parte dos investidores e a um aumento das expectativas de que a Grécia poderá mesmo abandonar o euro. Quase 20% dos investidores admitiu entretanto a saída da Grécia, mas defendendo ao mesmo tempo que, se isso acontecer, será um caso isolado. A Grécia observou a única subida no spread da dívida a 10 anos em 2014, com o spread a aumentar em 271 pb, para 920 pb. As yields a 10 anos de Espanha, Itália, Irlanda, Portugal e Alemanha fizeram mínimos históricos ao longo do ano de 2014, com as yields a encetarem um caminho de redução a partir do 1ºT2014. SPREADS VS BUNDS 31-Dez-14 Valor (pb) Variação (pb) Set-14 Jun-14 Dez anos Grécia Irlanda Portugal Espanha Itália Indices de CDS 5Y Itraxx 62, Itraxx Financials 67, Itraxx Cross Over 346, DÍVIDA PRIVADA Os spreads de crédito da dívida privada observaram movimentos mistos, mas tendencialmente descendentes, sobretudo nos índices de dívida privada na Zona Euro no mercado spot. Também nos índices de CDS (Credit Default Swaps) o comportamento anual acabou por ser misto, refletindo uma certa diminuição da pressão dos mercados sobre os países periféricos. O índice Itraxx (5 Anos), o índice de referência para a Zona Euro de CDS na classe de Investment Grade cuja liquidez é muito superior à do mercado spot e, por isso, constitui o benchmark do mercado de crédito, terminou 2014, 13 pb abaixo do que tinha fechado em 2013, tendo registado em dez-2014 um mínimo desde out Por seu lado, o Itraxx Financials (o mais exposto à crise da dívida soberana) observou uma descida de 20 pb, observando em dez-2014 um mínimo desde abr-2008, refletindo a situação difícil da banca europeia desde o início da crise da dívida soberana

12 O Itraxx Cross-Over (relativo aos ativos de speculative grade) registou uma subida de 29 pb, mas tendo em jun-2014 registado mínimos desde jun A beneficiar da melhoria do sentimento dos investidores estiveram também os principais índices de dívida privada do mercado spot, observando-se movimentos de estreitamento dos spreads na grande maioria das notações de risco. Na Zona Euro, em resultado da saída da região de recessão, bem como das descidas dos spreads observadas, os spreads das obrigações industriais com rating AA passaram, em alguns prazos, a estar sensivelmente em linha com os valores apresentados pelo nosso modelo macroeconómico, algo que também sucede com alguns prazos nas obrigações de rating A e nas de rating BBB, isto depois de ao longo do ano em alguns meses o nosso modelo ter sugerido alguns indícios de subvalorização. MERCADO CAMBIAL Relativamente ao Mercado Cambial, a taxa de câmbio efetiva nominal do euro diminuiu 5,0% face ao final de 2013, depois de ter atingido níveis máximos desde jun-2011, em meados de mar A depreciação da moeda terá essencialmente refletido o lançamento dos novos estímulos monetários por parte do BCE, a consequente descida das taxas no MMI e pelo facto de os investidores continuarem a considerar quase como certa a adoção de um programa de QE. A moeda única depreciou 12,2% face ao dólar, 6,7% em relação à libra e 0,1% face ao iene. A cotação euro/dólar registou mínimos desde fev-2006, ficando abaixo da barreira psicológica dos 1,3 EUR/USD. Por seu lado, o Dollar Index subiu (+12,8%), terminando 2014 em máximos desde dez Dez-14 Mercado Cambial Valor Variação (%) 30-Set Jun Dez-13 EUR/USD 1,21-4,2% -11,6% -12,2% EUR/GBP 0,78-0,3% -3,0% -6,7% EUR/YEN 145,01 4,7% 4,6% -0,1% Dollar Index 90,27 5,0% 13,2% 12,8%

13 POLÍTICA DE INVESTIMENTO A política de investimento do Fundo de Pensões VIVA assenta em critérios de diversificação de risco e potencial de valorização a médio e longo prazo, baseada em regras e procedimentos que um gestor sensato, prudente e conhecedor aplicaria no sentido de prosseguir uma gestão no exclusivo interesse dos Participantes e Beneficiários do Fundo de Pensões, de evitar um inadequado risco de perda e de obter um rendimento adequado ao risco incorrido. PRINCÍPIOS E REGRAS PRUDENCIAIS O quadro da Evolução da Alocação de Ativos vs Política de Investimento que se apresenta neste relatório, no ponto 1.6. Composição e Evolução da Carteira resume a política de investimento seguida para o Fundo de Pensões em matéria de afetação de ativos, incluindo os limites de exposição aos diferentes tipos de aplicações. Para além das restrições impostas pela legislação em vigor, a gestão da carteira tem ainda em consideração os seguintes pontos, estabelecidos em contrato de gestão: a. O Fundo pode utilizar investimentos de retorno absoluto, como estabilizadores de rendibilidade e outras aplicações que tenham por objetivo proporcionar retornos que não estejam diretamente correlacionados com a evolução dos mercados acionistas e obrigacionistas, num limite máximo de 3% do seu valor. b. O limite de investimento em organismos de investimento alternativo de índices, que não façam uso do efeito de alavancagem ou que se enquadrem no âmbito no âmbito da alínea e) do n.º 1 do artigo 50.º da Diretiva n.º 2009/65/CE de 13 de julho, alterada pelas Diretivas n.º 2010/78/EU de 24 de novembro, n.º 2011/61/EU de 8 de junho e n.º 2013/14/EU de 21 de maio, é de 30%. Poderão ser utilizados derivados, operações de reporte e empréstimos de valores, de acordo com a legislação em vigor e de acordo com os limites legais com o objetivo de proceder à cobertura do risco de investimento do Fundo de Pensões e de proceder a uma adequada gestão do seu património. CUMPRIMENTO DA POLÍTICA DE INVESTIMENTO O permanente controlo da composição da carteira de ativos, mantido no decurso do ano de 2014, teve como principal objetivo assegurar a adequação da exposição da carteira do Fundo de Pensões VIVA às regras e limites legais de diversificação e dispersão prudenciais, bem como aos princípios gerais da política de investimento. Assim, à data de 31 de dezembro de 2014, a composição da carteira de ativos do Fundo de Pensões cumpria com todas as restrições e limites prudenciais

14 ESTRATÉGIA E ATUAÇÃO EM 2014 EVOLUÇÃO DA ALOCAÇÃO DE ATIVOS 100% 80% Liquidez % 10 % 60% 40% 20% 0% Imobiliário Obrigações 60 % 0 Ações % Benchmark MOVIMENTOS REALIZADOS NA CARTEIRA Na primeira reunião do comité de investimentos da Futuro de 2014, foram definidas as orientações relativamente à estratégia de investimento a adotar para o ano 2014, sujeita a revisão regular ao longo do ano. As orientações indicadas resultaram da apreciação global dos mercados e das perspetivas macroeconómicas para o ano, existindo a perceção de que, no que se referia ao segmento de obrigações, continuava a não ser expectável a obtenção de yields atrativas, se se considerassem os designados países core, tais como Alemanha ou Reino Unido. OBRIGAÇÕES No início do ano, a nível do segmento de obrigações, considerou-se que seria oportuno aumentar a exposição a risco de crédito através de entrada/aumento no mercado High Yield europeu, bem como através do aumento de exposição a Dívida Pública periférica e, a nível de Dívida Corporate, mediante o investimento em Dívida Sénior de Bancos periféricos e Dívida Subordinada de Bancos core, atendendo a que a dívida soberana core continuava a oferecer yields muito pouco atrativas, por contrapartida de liquidez. Já no segundo trimestre, tendo em consideração a evolução dos mercados de dívida diminuição da pressão sobre a dívida periférica, as yields da dívida pública de referência observaram movimentos descendentes na Alemanha, e mistos nos EUA, a perspetiva anterior perdeu parte da sua fundamentação. No final de junho foi decidido, em Comité de Investimentos, proceder-se à liquidação da dívida pública portuguesa da carteira do Fundo de Pensões VIVA e da sua realocação a depósitos a prazo, em instituições de crédito credíveis e com taxas resultantes de negociação global, originando uma maior

15 alocação a liquidez. No entanto, a turbulência criada com o caso GES e a posterior descida das yields da dívida pública portuguesa, levou ao afastamento desta decisão. Assim, reduziu-se apenas uma pequena parte da carteira numa primeira fase e, já no final do 3ºT2014, alongou-se um pouco a maturidade, venderam-se as emissões que tinham vencimentos nas extremidades da curva de rendimentos: i. na parte curta da curva devido às yields muito reduzidas ii. na parte longa da curva por ser mais especulativa, ou seja, por um lado trocaram-se as emissões ainda existentes com vencimentos entre por emissões com maturidade em Nos últimos meses do ano efetuou-se o movimento de reestruturação da carteira que visou o seu rebalanceamento, pretendendo-se genericamente, em termos de risco de taxa de juro o alongamento da maturidade (aumento da duração), mantendo a exposição a dívida pública portuguesa e espanhola, com alguma diversificação através de taxa fixa corporate. Em relação ao risco de taxa de juro manteve-se a postura cautelosa através da manutenção de uma duração média ajustada do segmento de dívida pública de taxa fixa da carteira inferior à duração média ajustada definida pelo benchmark. AÇÕES A atuação no início do ano incidiu principalmente sobre este segmento, tendo sido considerado ser conveniente aumentar globalmente a exposição em ações Europa e EUA, e reduzir gradualmente a exposição em mercados emergentes, designadamente desinvestindo na Índia, mantendo a China e o Brasil. No decurso do ano, procurou-se manter a exposição nos níveis decididos no início do ano, nas diferentes componentes de Ações Europa, EUA e Mercados Emergentes, mantendo-se os rácios adotados desde o início do investimento. No final do ano a decisão foi no sentido de manter uma maior exposição em ações europeias e americanas e assegurar uma exposição mais reduzida na componente de Mercados Emergentes, sendo que na Ásia considerou-se entrar novamente no mercado indiano

16 COMPOSIÇÃO E EVOLUÇÃO DA CARTEIRA ESTRUTURA DA CARTEIRA A alocação da carteira de ativos do Fundo de Pensões VIVA apresentava-se, no final de 2014, dentro dos limites por segmentos definidos na política de investimento. Assim, no final do ano, a composição da carteira do Fundo de Pensões VIVA, continuava a apresentar a maior parcela de exposição no segmento obrigacionista, com aproximadamente 63% do total da carteira, peso acima do valor registado no início do ano, devido basicamente à reestruturação da carteira realizada na sequência das deliberações tomadas em Comité de Investimentos. A carteira acionista representava cerca de 26% da carteira global, dos quais 49% estavam alocados na componente de Ações EUA, perto de 41% na componente de Ações Europa e os restantes 10% na componente de Ações de Mercados Emergentes, permanecendo esta ao longo de todo o ano abaixo da alocação de referência seguido pela gestão. As operações que foram sendo realizadas destinaram-se, sobretudo, a tirar partido das oportunidades da evolução dos mercados. No Imobiliário, a exposição manteve-se sensivelmente ao mesmo nível ao longo do ano, com uma pequena inflexão no primeiro trimestre, refletindo a evolução de mercado deste segmento. A Liquidez representava, em 31 de dezembro de 2014, 6,5% da carteira total, permanecendo dentro dos limites definidos na política de investimento. COMPOSIÇÃO DA CARTEIRA 31 DEZEMBRO DE 2014 Segmento VALOR % Títulos do Estado ,49 30,07% Obrigações Diversas ,01 32,59% Ações Europa ,66 10,73% Ações EUA ,09 12,95% Ações Merc. Emergentes ,46 2,63% Imobiliário ,17 4,54% Liquidez ,10 6,50% TOTAL ,97 100,00%

17 EVOLUÇÃO DA ALOCAÇÃO DE ATIVOS VS POLÍTICA DE INVESTIMENTO SEGMENTOS 31 dez mar jun set dez 14 POLÍTICA DE INVESTIMENTOS* Índices de Referência Limites Taxa Fixa 31,60% 32,01% 36,50% 37,43% 37,67% EFFAS EurBloc All>1 ano 50% - 85% Taxa Variável 21,66% 20,35% 22,92% 25,05% 24,98% Euribor 6M Obrigações 53,26% 52,36% 59,42% 62,48% 62,66% Obrigações 50% - 85% Ações Europa 12,60% 9,72% 11,30% 11,07% 10,73% EUROXX50 Ações EUA 11,61% 10,65% 12,53% 12,51% 12,95% S&P 500 Ações M.E. (Asia) 2,65% 1,43% 1,73% 1,78% 1,91% MSCI Far East ExJapan 15% - 40% MSCI China (Usd) Ações M.E. (Am.Latina) 1,02% 0,68% 0,85% 0,83% 0,73% S&P India Ações M.E. (Globais) 0,12% 0,00% 0,00% 0,00% 0,00% MSCI Brasil 10/40 (Eur) Ações 28,01% 22,48% 26,40% 26,18% 26,32% Ações 15% - 40% Investimento Direto 0,00% 0,00% 0,00% 0,00% 0,00% Índice APFIPP 0% - 5% Investimento Indireto 5,04% 4,15% 4,68% 4,59% 4,54% 0% - 20% Imobiliário / F.I.I. 5,04% 4,15% 4,68% 4,59% 4,54% Imobiliário 0% - 20% Líquidez 13,69% 21,01% 9,49% 6,75% 6,50% Euribor 1M 0% - 10% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00% * De acordo com o Regulamento de Gestão do Fundo de Pensões VIVA

18 PERFORMANCE DA CARTEIRA ANÁLISE DE RESULTADOS Classe Ativos RESULTADOS POR CLASSE DE ATIVOS - YTD Rendibilida de Mais / Menos Valias Rendimentos Total Ações Europa -0,56% , , ,25 Ações EUA 12,66% , , ,09 Ações Merc Emerg: Globais -4,61% ,43 0, ,43 Ações Merc Emerg: Am. Latina -5,06% , , ,49 Ações Merc Emerg: Ásia 13,70% , , ,80 Obrigações Taxa Fixa 18,63% , , ,55 Obrigações Taxa Variável 2,31% , , ,50 Imobiliário -3,00% , , ,19 Liquidez 0,72% 34, , ,74 Global (TWR) 8,30% , , ,

19 RISCOS MATERIAIS Considerando a política de investimento definida para o Fundo de Pensões VIVA, este encontra-se sujeito a diferentes fatores de risco relacionados quer com o investimento em ações, quer com os títulos de rendimento fixo, incorrendo designadamente no risco de variação do preço desses ativos, risco de crédito do emitente, risco de variação da taxa de juro ou risco de spread, associado à volatilidade dos spreads de crédito. Os ativos denominados em moeda estrangeira incorporam o risco originado pela volatilidade da taxa de câmbio face ao euro (risco cambial). A carteira incorre igualmente em riscos relacionados com exposição geográfica e sectorial. Não obstante, a Futuro tem considerado não ser necessário recorrer a técnicas de cobertura de risco, designadamente mediante utilização de produtos derivados ou coberturas cambiais, adotando em alternativa uma diversificação de ativos que se considera ser adequada, sem necessidade de incorrer em custos com a utilização dos referidos instrumentos. Para verificação do nível de risco incorrido, a Futuro utiliza diversas medidas de risco, como sejam, a duration, a monitorização das notações de rating das emissões de dívida em carteira, bem como a metodologia VaR (Value at Risk). DISTRIBUIÇÃO POR MATURIDADES Em 31 de dezembro de 2014, a maturidade média ponderada do segmento de obrigações do Fundo de Pensões VIVA era de 5,3 anos, sendo que perto de 43% dos títulos de dívida tinham maturidade abaixo dos 5 anos e cerca de 34% situavam-se no intervalo de 7 a 10 anos. DURAÇÃO DA CARTEIRA Dez-13 Mar-14 Jun-14 Set-14 Dez-14 Duração Ajustada Média Obrigações - Taxa Fixa 3,64 4,32 4,25 4,88 5,59 EFFAS Euro All > 1 ano 6,17 6,39 6,54 6,74 6,91 Carteira vs Benchmark 59% 68% 65% 72% 81% Em relação ao risco de taxa de juro, a decisão de aumentar a maturidade da carteira, já na parte final do ano, foi no sentido de permanecer com a postura cautelosa, através da manutenção de uma duração média ajustada do segmento de dívida pública de taxa fixa da carteira inferior à duração do benchmark

20 ANÁLISE VAR (VALUE AT RISK) Em termos Absolutos ( ) 31-Dez Dez-13 Mark-to-Market (Total da Carteira) % % VaR Global (1 ano) ,61% ,85% Risco de taxa de juro ,21% ,81% Risco variação de preços com ações ,50% ,13% Risco variação de preços imobiliário ,91% ,01% Risco de crédito (spread) ,33% ,49% Risco cambial ,43% ,51% Risco de concentração ,88% ,16% No final de 2014, o VaR Global a 1 ano do Fundo de Pensões VIVA era de Considerando o risco dos investimentos subjacentes e as respetivas correlações, esta medida permite ter 99,5% de confiança de que a variação do valor do Fundo de Pensões ao longo de um ano não resultará numa perda superior àquele montante. Ou seja, existe 0,5% de probabilidade de que o Fundo de Pensões possa desvalorizar mais do que 21,61% no período de um ano. 30% EVOLUÇÃO VALUE AT RISK 25% 21,52% 21,61% 20% 16,61% 21,64% 15% 10% 16,85% 19,20% 19,27% 5% 0% Dez-2013 Mar-2014 Jun-2014 set-2014 out-2014 nov-2014 dez-2014 Em relação ao ano transato, verificou-se um aumento do VaR global do Fundo de Pensões VIVA face ao valor da carteira, essencialmente devido aos aumentos do risco de concentração, do risco de taxa de juro e do risco crédito, na sequência do aumento de exposição da carteira obrigacionista, em resultado da valorização do segmento

correspondiam a títulos com notação investment")

21 ANÁLISE DA ESTRUTURA POR RATINGS DÍVIDA TOTAL DÍVIDA INVESTMENT GRADE Nota: Indica-se, para cada categoria: o peso na carteira total do Fundo de Pensões; o peso sobre o total das emissões de dívida Em 31 de dezembro de 2014, as emissões de dívida existentes na carteira do Fundo de Pensões VIVA apresentavam uma notação de rating médio de BB+, influenciado pela componente da dívida soberana nacional. A exposição em ativos de dívida do Fundo de Pensões representava 62,66% da carteira total e, destes, 26,23% (41,86% no total das emissões de dívida) correspondiam a títulos com notação investment grade. A parcela composta pelos títulos com notação abaixo de investment grade, equivalia a 34,35% da carteira total (54,82% no total das emissões de dívida), situação que se manteve no decurso ano, proveniente da estratégia delineada em Comité de Investimentos de ter uma sobre-exposição da carteira à dívida soberana nacional, face ao peso desta componente no benchmark (índice de referência EFFAS Euro All > 1 ano), numa perspetiva de captar as yields. A dívida sem notação de rating corresponde a três emissões privadas de dívida Corporate GALPPL Flt 20/05/17, SANTAN Flt 20/6/2017 e PESTA Flt 28/02/2020, cujo peso total na carteira é de 2,08%

22 2. Demonstrações Financeiras

23

24

25

26 NOTA INTRODUTÓRIA O Fundo de Pensões VIVA é um fundo de pensões aberto, que permite adesões individuais (com plano de pensões de contribuição definida) e adesões coletivas (com plano de pensões de contribuição definida e/ou de benefício definido) e foi autorizado em 13 de Abril de 1992, tendo sido iniciada a sua comercialização em 27 de Novembro do mesmo ano. Tem um património autónomo, tendo como objetivo financiar e garantir o pagamento de pensões aos Beneficiários, adquirindo seguros de renda vitalícia, ou efetuando diretamente o pagamento das pensões. A sua carteira é constituída por obrigações de taxa fixa e obrigações de taxa indexada, por ações, por fundos de investimento mobiliário e imobiliário e por depósitos em instituições de crédito. O Fundo de Pensões VIVA é gerido pela FUTURO, tendo como principal mandatário a Montepio Gestão de Activos, SA. POLÍTICAS CONTABILÍSTICAS ESPECIALIZAÇÃO DO EXERCÍCIO O Fundo de Pensões tem o registo das receitas e das despesas de acordo com o princípio da especialização de exercícios pelo qual as receitas e despesas são reconhecidas à medida que são geradas, independentemente do momento em que são recebidas ou pagas. As diferenças entre os montantes recebidos ou pagos e as correspondentes receitas ou despesas são registadas nas rubricas de acréscimos e diferimentos. RENDIMENTOS Os rendimentos respeitantes a rendimentos de títulos são contabilizados no período a que respeitam, exceto no caso de dividendos de ações que são reconhecidos quando recebidos. CONTRIBUIÇÕES As contribuições efetuadas para o Fundo de Pensões são reconhecidas quando recebidas. PENSÕES E REEMBOLSOS PAGOS As pensões e reembolsos são reconhecidas no momento em que são devidos, sendo este momento, em regra, o mesmo em que ocorre o seu pagamento. VALORIZAÇÃO DE INSTRUMENTOS FINANCEIROS O critério de valorização dos ativos é o seguinte: Instrumentos de Dívida a. Valores Mobiliários Cotados Os valores mobiliários admitidos à cotação ou à negociação em mercados regulamentados são valorizados diariamente, com base na última cotação disponível no momento de referência. Caso não exista cotação nesse dia, utiliza-se a última cotação de fecho disponível, desde que se tenha verificado nos 15 dias anteriores. b. Valores Mobiliários não Cotados

27 Os valores representativos de dívida não cotados, ou cujas cotações não sejam consideradas representativas do seu presumível valor de realização, são valorizados diariamente com base na cotação que no entender da Sociedade Gestora melhor reflita o seu presumível valor de realização. Essa cotação é procurada em sistemas internacionais de informação de cotações tais como a Bloomberg ou outros que sejam considerados credíveis pela Sociedade Gestora. c. Ativos a deter até à Maturidade Baseia-se no respetivo valor de reembolso e na respetiva taxa efetiva de capitalização (nas situações de manutenção dos títulos até à maturidade). d. Movimento de Referência O movimento de referência para as colocações disponibilizadas pelas Bolsas é às 17h00 do dia da valorização. Instrumentos de Capital Na valorização dos instrumentos de capital é utilizado o preço de fecho do respetivo mercado ou a cotação disponível à hora de referência. COMISSÕES COMISSÕES DE GESTÃO A comissão de gestão corresponde à remuneração da entidade gestora, cobrada ao Fundo de Pensões VIVA pela gestão financeira, técnica e administrativa do Fundo de Pensões. O cálculo da comissão resulta da aplicação da percentagem definida no Regulamento de Gestão sobre o valor do Fundo de Pensões apurado diariamente. COMISSÕES DE BANCO DEPOSITÁRIO Esta comissão corresponde ao pagamento à Caixa Económica Montepio Geral pelos serviços prestados no âmbito do contrato de mandato e tarifário do Fundo de Pensões VIVA. O método de cálculo reside na aplicação da percentagem, definida no contrato, sobre o valor médio da carteira de ativos apurado em cada trimestre. REGIME FISCAL De acordo com o artigo 16º do Estatuto dos Benefícios Fiscais, os fundos de pensões e equiparáveis são isentos de: i. IRC relativo aos rendimentos obtidos pelos fundos de pensões e equiparáveis e, ii. Imposto municipal sobre transmissões onerosas de imóveis. De acordo com o Decreto-lei nº 192/2005, os lucros distribuídos a sujeitos passivos que beneficiem de isenção total são tributados à taxa de 20% se as ações a que correspondem os lucros não tenham permanecido em carteira, de modo ininterrupto, durante o ano anterior à data da colocação do dividendo e não venham a ser mantidas durante o tempo necessário para completar esse período

28 TRANSAÇÕES COM ASSOCIADO N/A

29 INVENTÁRIO Descrição Moeda ISIN Quantidade/ Montante Valor Custo Valor Mercado Juro Total Carteira Martifer SGPS SA EUR PTMFR0AM ,00 905,97 245,53 0,00 245,53 REN SGPS SA EUR PTREL0AM , , ,80 0, ,80 Sonae Capital EUR PTSNP0AE ,00 953,70 754,29 0,00 754,29 EDP Renováveis SA EUR ES , , ,00 0, ,00 Teixeira Duarte SA EUR PTTD10AM , , ,52 0, ,52 Portucel SA EUR PTPTI0AM , , ,00 0, ,00 EDP-Nom. EUR PTEDP0AM , , ,98 0, ,98 BCP-NO EUR PTBCP0AM , , ,29 0, ,29 BESCL EUR PTBES0AM , ,53 0,00 0,00 0,00 BPI SGPS -NoPr EUR PTBPI0AM , , ,71 0, ,71 SONAE EUR PTSON0AM , , ,00 0, ,00 Mota Engil SGPS EUR PTMEN0AE , , ,94 0, ,94 Jer.Martins-SGPS EUR PTJMT0AE , , ,48 0, ,48 Semapa - Nominativas EUR PTSEM0AM , , ,03 0, ,03 NOS SGPS EUR PTZON0AM , , ,66 0, ,66 Galp Energia EUR PTGAL0AM , , ,00 0, ,00 IMPRESA EUR PTIPR0AM ,00 502,49 363,27 0,00 363,27 Portugal Telecom EUR PTPTC0AM , , ,00 0, ,00 ALTRI SGPS SA EUR PTALT0AE ,00 448,00 496,60 0,00 496,60 Sonae Indústria SGPS EUR PTS3P0AM ,00 659,80 342,85 0,00 342,85 CTT CORREIOS PORT EUR PTCTT0AM , , ,00 0, ,00 TOTAL SA EUR FR , , ,00 0, ,00 SIEMENS AG EUR DE , , ,00 0, ,00 NOKIA OYJ EUR FI , , ,32 0, ,32 ING GROEP N.V. EUR NL , , ,18 0, ,18 BANQUE NATION. PARIS EUR FR , , ,00 0, ,00 AHOLD NV EUR NL , , ,07 0, ,07 BBVA EUR ES , , ,95 0, ,95 ERICSSON LM-B SHS SEK SE , , ,62 0, ,62 REPSOL SA EUR ES , , ,46 0, ,46 BMW AG EUR DE , , ,00 0, ,00 SAP SE EUR DE , , ,38 0, ,38 UNILEVER NV-CVA EUR NL , , ,84 0, ,84 BASF SE EUR DE000BASF , , ,00 0, ,00 STORA ENSO OYJ EUR FI , , ,29 0, ,29 CARREFOUR SA EUR FR , , ,10 0, ,10 BAYER AG EUR DE000BAY , , ,00 0, ,00 DAIMLER AG EUR DE , , ,00 0, ,00 SANOFI EUR FR , , ,44 0, ,44 ALLIANZ SE-REG EUR DE , , ,50 0, ,50 ORANGE EUR FR , , ,45 0, ,45 AEGON NV EUR NL , , ,63 0, ,63 AXA EUR FR , , ,21 0, ,21 DEUTSCHE BANK AG EUR DE , , ,24 0, ,24 ASSICURA GENERALI EUR IT , , ,00 0, ,00 LOREAL EUR FR , , ,50 0, ,50 MUENCHENER RUECKVER EUR DE , , ,75 0, ,75 KERING EUR FR , , ,00 0, ,00 SOCIETE GENERALE-A EUR FR , , ,69 0, ,69 UNICREDITO IT (ITAL) EUR IT , , ,53 0, ,53 GLAXO SMITHKLINE PLC GBP GB , , ,87 0, ,87 KPN NV EUR NL , , ,18 0, ,18 LAFARGE EUR FR , , ,76 0, ,76 E.ON SE EUR DE000ENAG , , ,52 0, ,52 DEUTSCHE TELEKOM AG EUR DE , , ,25 0, ,25 KONINKL. PHILIPS NV EUR NL , , ,50 0, ,50 VIVENDI EUR FR , , ,84 0, ,84 VODAFONE Cot. EUR EUR GB00BH4HKS , , ,17 0, ,17 Volkswagen Ag EUR DE , , ,20 0, ,20 ENI SPA EUR IT , , ,96 0, ,96 ENEL SPA EUR IT , , ,54 0, ,54 LVMH MOET HEN. SA EUR FR , , ,25 0, ,25 Telefonica EUR ES E , , ,00 0, ,00 BSCH - Espanha EUR ES J , , ,00 0, ,00 RWE AG EUR DE , , ,80 0, ,80 PORSCHE AUT H-PRF EUR DE000PAH , , ,32 0, ,32 NESTLE SA CHF CH , , ,18 0, ,

30 Descrição Moeda ISIN Quantidade/ Montante Valor Custo Valor Mercado Juro Total Carteira TELECOM ITALIA SPA EUR IT , , ,00 0, ,00 Commerzbank AG EUR DE000CBK , , ,26 0, ,26 BELGACOM SA EUR BE ,00 666,66 933,10 0,00 933,10 SAINT-GOBAIN (COMP) EUR FR , , ,78 0, ,78 IBERDROLA SA EUR ES Y , , ,88 0, ,88 CREDIT AGRICOLE SA EUR FR , , ,44 0, ,44 AGEAS EUR BE , , ,10 0, ,10 GDF SUEZ EUR FR , , ,16 0, ,16 RENAULT SA EUR FR , , ,93 0, ,93 Royal D. Shell A EUR EUR GB00B03MLX , , ,90 0, ,90 RIO TINTO PLC GBP GB , , ,78 0, ,78 Electricite de Franc EUR FR , , ,83 0, ,83 INTESA SANPAOLO EUR IT , , ,87 0, ,87 ANGLO AMERICAN PLC GBP GB00B1XZS , , ,61 0, ,61 NovEnergia II EUR LU , , ,25 0, ,25 SCHNEIDER ELECTRIC EUR FR , , ,60 0, ,60 Deutsche Lufthansa EUR DE , , ,06 0, ,06 INDITEX EUR ES , , ,75 0, ,75 SUEZ ENVIRONMENT SA EUR FR , , ,43 0, ,43 ALSTOM EUR FR , , ,58 0, ,58 VINCI SA EUR FR , , ,53 0, ,53 ArcelorMittal EUR LU , , ,54 0, ,54 ANHEUSER-BUSCH INBEV EUR BE , , ,20 0, ,20 APERAM - W/I EUR LU , , ,75 0, ,75 Heidelbergcement AG EUR DE , , ,89 0, ,89 DISTRIBUIDORA INTERN EUR ES , , ,03 0, ,03 Groupe FNAC EUR FR , , ,00 0, ,00 OSRAM LICHT AG EUR DE000LED , , ,32 0, ,32 VERIZON COM INC-XLON USD US92343V ,00 0, ,00 0, ,00 MOTA -ENGIL AFRICA B EUR NL ,00 979, ,50 0, ,50 Hermes International EUR FR , , ,00 0, ,00 HSBC Chinese $ USD LU , , ,44 0, ,44 HSBC Brazil $ USD LU , , ,87 0, ,87 BGF Latin American $ USD LU , , ,65 0, ,65 PARVEST EQ BRA$ USD LU , , ,80 0, ,80 BGF US BASIC VAL A2H EUR LU , , ,56 0, ,56 BGF US FLEXIBLE A2H EUR LU , , ,14 0, ,14 MS US ADVANT ZH EUR LU , , ,15 0, ,15 ALLIANZ RCM US WT H EUR IE00B4L9GL64 384, , ,24 0, ,24 HSBC ASIA EXJPN AHC EUR LU , , ,70 0, ,70 Fidelity America AH EUR LU , , ,00 0, ,00 Explorer III-CapRisc EUR 3, , ,14 0, ,14 Multigestão Imob FEI EUR PTYMGOHM , , ,41 0, ,41 VIP EUR PTVIPAHM , , ,06 0, ,06 Vision Escrt-FII.Fec EUR PTNOFAIM , , ,70 0, ,70 Instrumentos de capital e unidades de participação , , ,37 OT 4.95% 25/Out/2023 EUR PTOTEAOE , , , , ,15 OT 4.8% 15JUN20 EUR PTOTECOE , , , , ,91 OT 3.85% 04/15/21 EUR PTOTEYOE , , , , ,43 SPGB 5.4% 31/01/23 EUR ES U , , , , ,65 PGB 5.65% 15/02/24 EUR PTOTEQOE , , , , ,94 SPGB 5.85% 31/1/2022 EUR ES K , , , , ,41 Títulos de dívida pública e outros emissores públicos , , , ,49 PESTA Flt 28/02/2020 EUR PTGRPCOE , , ,00 135, ,40 GALPPL Flt 20/05/17 EUR PTGALGOM , , , , ,28 ELEPOR 3,75%22/6/15 EUR XS , , , , ,01 ELEPOR /6/16 EUR XS , , , , ,75 BESPL 3.875% 21/1/15 EUR PTBLMXOM , , , , ,16 PORTEL 5.625% 02/16 EUR XS , , , , ,97 BCPPL 3.75% 08/10/16 EUR PTBCSSOE , , , , ,52 CXGD 5.625% 04/12/15 EUR PTCG25OM , , ,00 832, ,19 CXGD 3.75% 18/01/18 EUR PTCGHUOE , , , , ,07 CXGD 3% 15/01/2019 EUR PTCGHAOE , , , , ,71 BBVASM /1/19 EUR XS , , , , ,85 UCGIM 3% 31/01/2024 EUR IT , , , , ,96 BESPL 2.625%08/05/17 EUR PTBEQKOM , , , , ,90 DNBNO Var 4.75% 3/22 EUR XS , , , , ,08 BBVSM Float 10/20 EUR XS , , ,00 332, ,68 SANTAN Var 29/5/2019 EUR XS , , ,00 80, ,

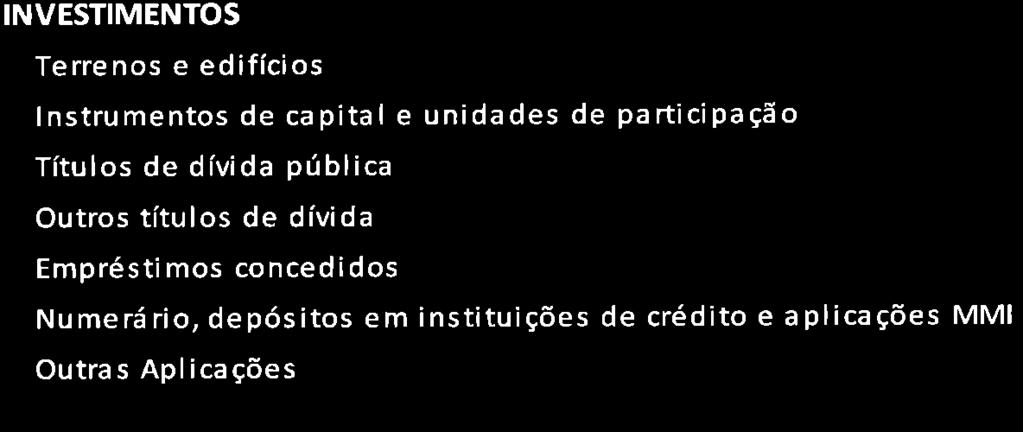

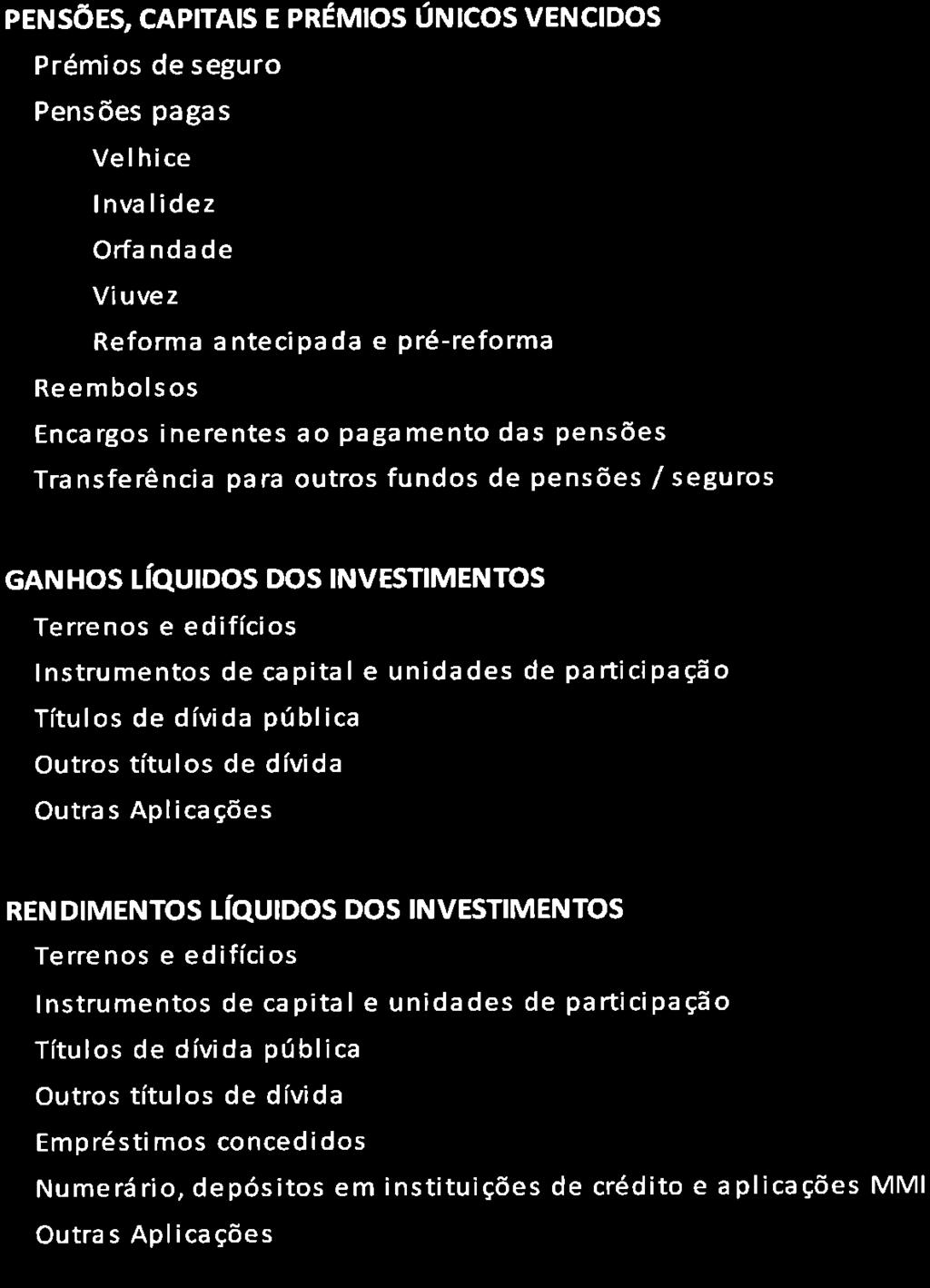

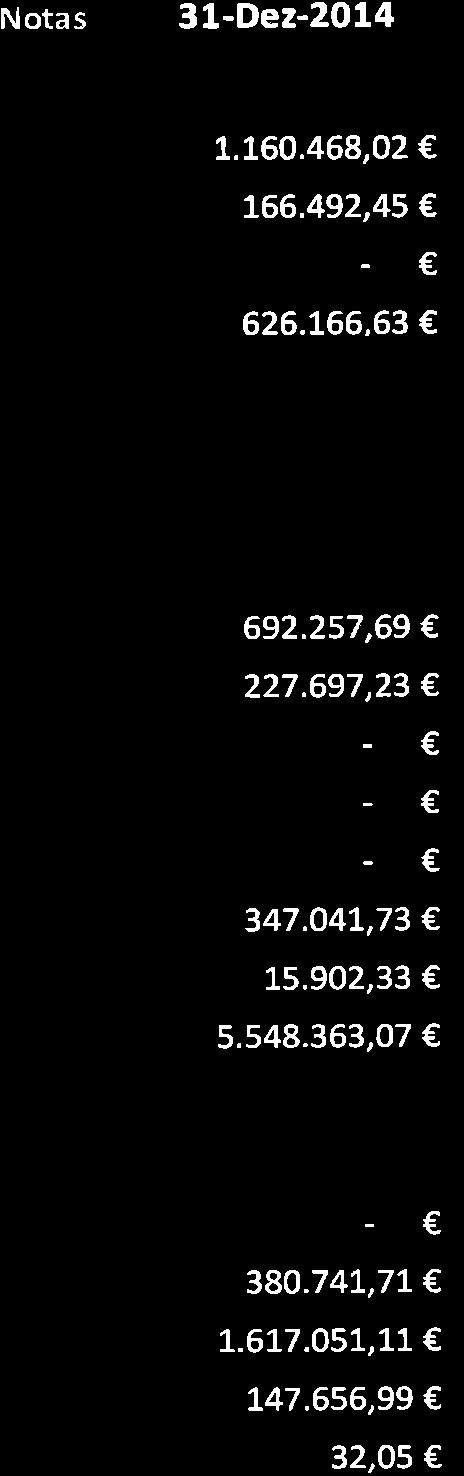

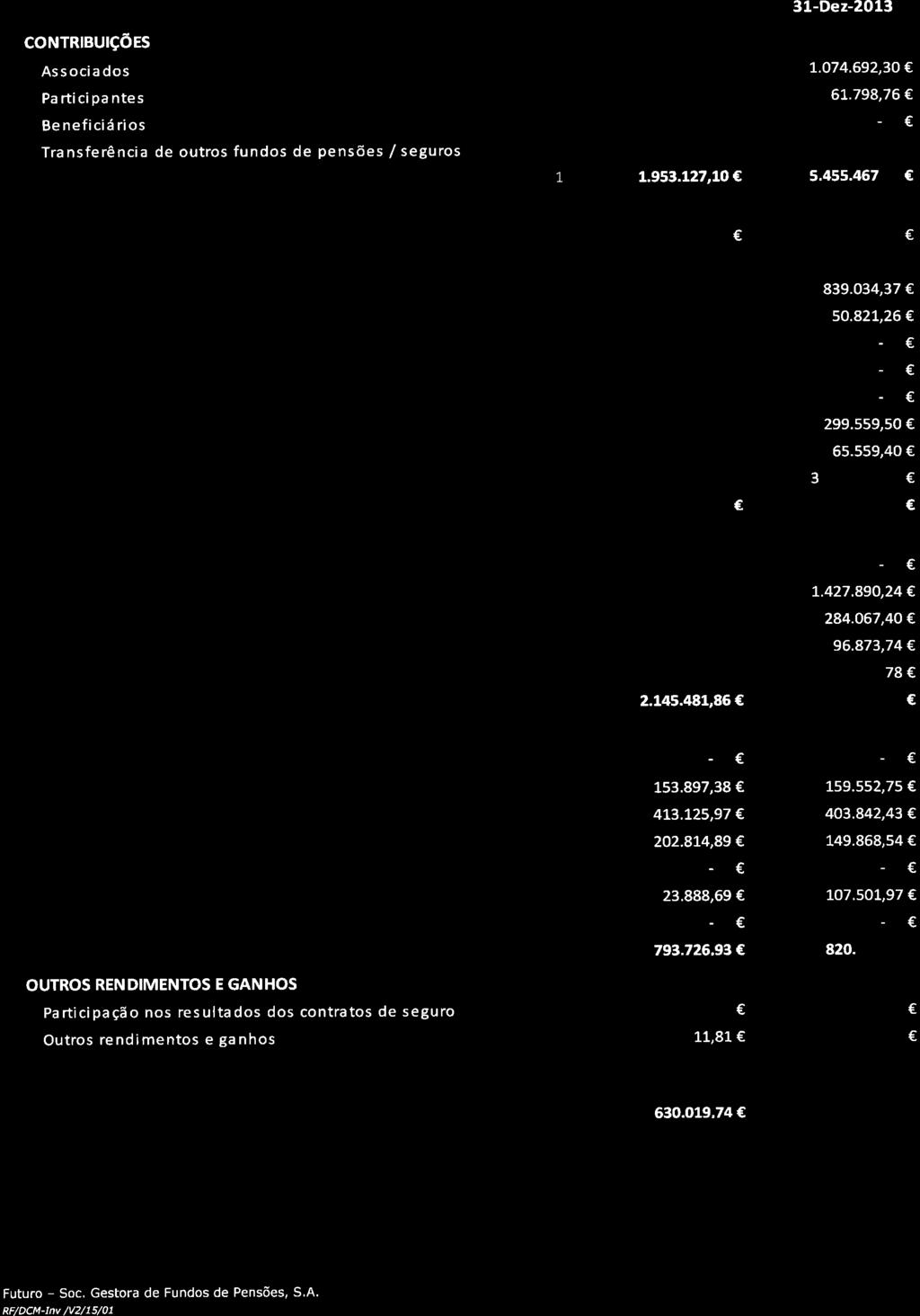

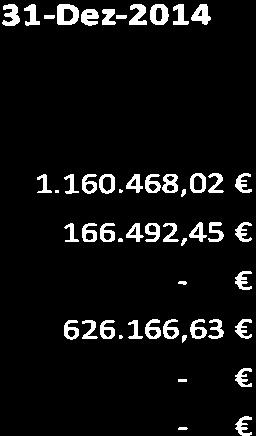

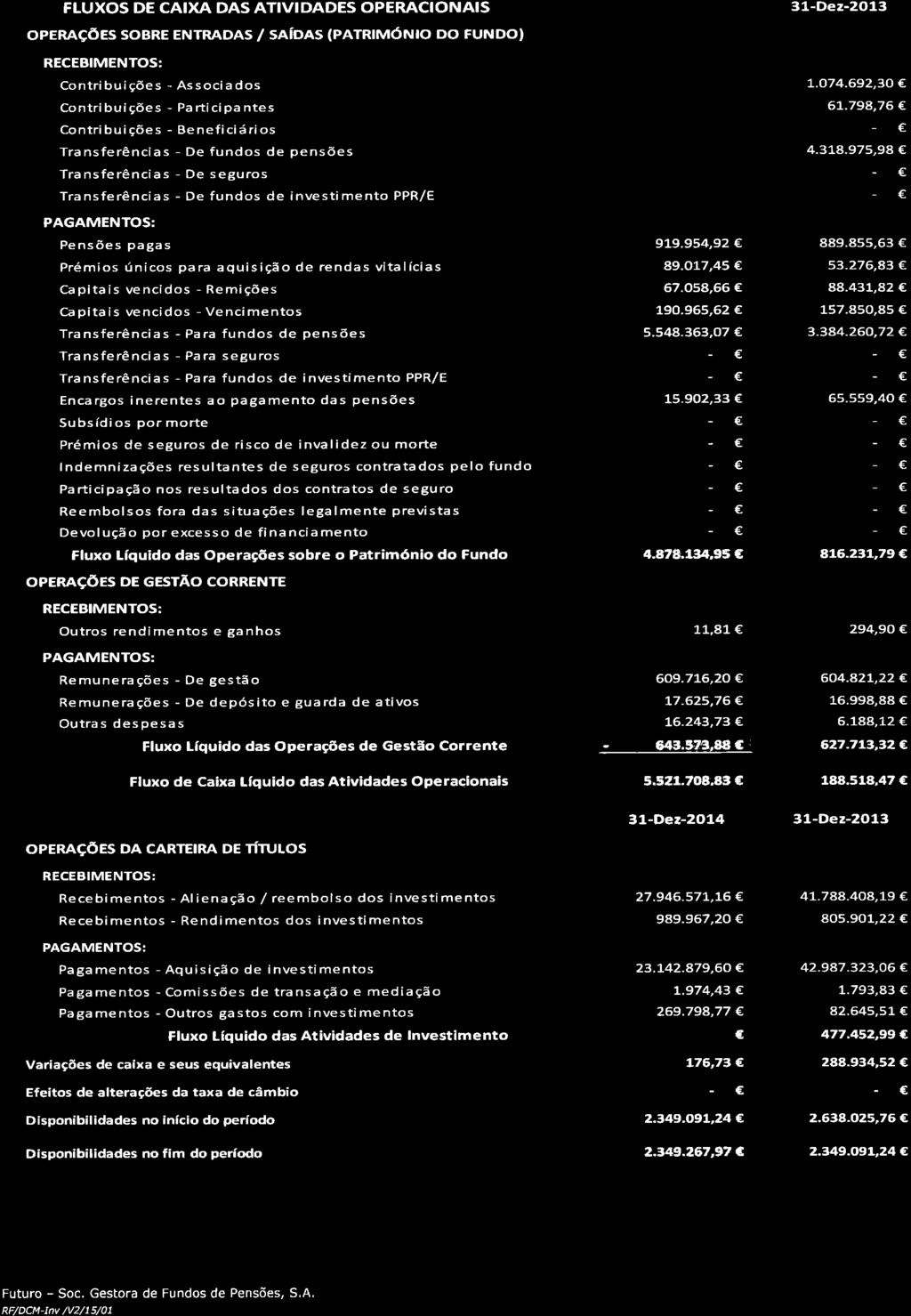

31 Descrição Moeda ISIN Quantidade/ Montante Valor Custo Valor Mercado Juro Total Carteira LLOYDS Flt 10/09/19 EUR XS , , ,00 108, ,62 BNP Float 18/04/2018 EUR XS , , ,00 196, ,20 HSBC Float 09/20 EUR XS , , ,00 5, ,91 CBAAU Float 08/12/18 EUR XS , , ,20 122, ,42 JPM Float 12/10/15 EUR XS , , ,00 262, ,78 JPM Var 03/31/18 EUR XS , , ,00 0, ,00 ABBEYFloat 05/19 EUR XS , , ,00 362, ,81 BAC Float 28/03/2018 EUR XS , , ,00 20, ,42 CITIGROUP Flt31/5/17 EUR XS , , ,75 0, ,75 Telefonica Float 15 EUR XS , , ,00 307, ,24 TELEFO Flt 31/1/2018 EUR XS , , ,50 200, ,78 TELEFO Flt 26/03/16 EUR XS , , ,00 16, ,20 DB Float 08/01/2016 EUR XS , , ,00 64, ,52 DB Float 10/09/2021 EUR DE000DB7XJC , , ,00 213, ,50 LLOYDS Flt 21/03/17 EUR XS , , ,00 68, ,16 Lloyds Float 01/9/16 EUR XS , , ,00 220, ,50 NDASS Flt 02/02/2016 EUR XS , , , , ,11 CRDIT Float 11/15 EUR XS , , ,00 285, ,14 UCGIM Flt 22/01/2016 EUR XS , , , , ,50 UCGIM Float 01/09/17 EUR XS , , ,00 252, ,00 RBS Flt 25/07/2017 EUR XS , , , , ,54 RBS Flt 08/10/2019 EUR NL , , ,00 763, ,13 ISPIM Float 18/05/17 EUR XS , , ,00 54, ,71 ISPIM Float 18/09/17 EUR XS , , ,00 107, ,76 IBSANP Flt 20/02/18 EUR XS , , ,00 53, ,02 Deutsche Bk 09/20/16 EUR DE , , ,00 32, ,96 SANTAN Flt 20/6/2017 EUR XS , , ,00 69, ,95 Outros títulos de dívida , , , ,01 DEPOSITOS ORDEM EUR 155,00 0,00 155,00 DEPOSITOS ORDEM EUR ,09 0, ,09 DEPOSITOS ORDEM EUR ,93 0, ,93 DEPOSITOS ORDEM EUR 307,95 0,00 307,95 Numerário, depósitos em instituições de crédito e aplicações MMI , ,97 CONTRIBUIÇÕES NOTA 1 - CONTRIBUIÇÕES 31-Dez Dez-2013 Contribuições Associados , ,30 Participantes , ,76 Beneficiários - - Transfª de outros fundos pensões/seguros , ,98 Total Contribuições , ,04 Na rubrica Contribuições vemos a respetiva desagregação por tipo de contribuição efetuada no ano de

32 BENEFÍCIOS PAGOS NOTA 2 MONTANTE DOS BENEFÍCIOS PAGOS 31-Dez Dez-2013 PENSÕES, CAPITAIS E PRÉMIOS ÚNICOS VENCIDOS Prémios de seguro - - Pensões pagas Velhice , ,37 Invalidez , ,26 Orfandade - - Vi uvez - - Reforma antecipada e pré-reforma - - Reembolsos , ,50 Encargos inerentes ao pagamento pensões , ,40 Transfª para outros fundos pensões/seguros , ,72 Total Pensões , ,25 Nestas rubricas, no montante de ,05, está refletida a respetiva desagregação por tipo de benefício pago no ano de GANHOS LÍQUIDOS DOS INVESTIMENTOS NOTA 3 GANHOS LÍQUIDOS DOS INVESTIMENTOS (POTENCIAIS E REALIZADOS) 31-Dez Dez-2013 Por segmentos da política de investimento Ações Europa , ,30 Ações EUA , ,26 Ações mercados emergentes , ,50 Investimento imobiliário , ,58 Obrigações taxa fixa , ,11 Obrigações taxa variável , ,12 Liquidez 32, ,07 Comissões de mediação ,25-211,01 Ganhos / Perdas cambiais , ,61 Total ganhos / perdas , ,16 Nota: Na classificação dos ativos por segmentos, em cada classe, é considerada a exposição direta e indireta como forma de identificar a segmentação prevista na política de investimento contratualizada. O resultado das aplicações realizadas no exercício de 2014 foi positivo em ,86, com a maioria dos segmentos a apresentarem ganhos

33 MAIS / MENOS VALIAS REALIZADAS GANHOS E PERDAS RESULTANTES DA ALIENAÇÃO/REEMBOLSO DAS APLICAÇÕES Ganhos da alienação/reembolso Perdas da alienação/reembolso 31-Dez Dez Dez Dez-2013 Por segmentos da política de investimento Ações Europa , , , ,79 Ações EUA , Ações mercados emergentes , ,42 - Investimento imobiliário ,39 - Obrigações taxa fixa , , , ,15 Obrigações taxa variável , ,07 298, ,00 Liquidez 32, , Total ganhos / perdas realizadas , , , ,94 Nota: Na classificação dos ativos por segmentos, em cada classe, é considerada a exposição direta e indireta como forma de identificar a segmentação prevista na política de investimento contratualizada. O ano de 2014 terminou com todos os segmentos a apresentarem ganhos superiores às perdas na alienação e/ou reembolso dos ativos, à semelhança do que aconteceu no ano anterior. RENDIMENTOS NOTA 4- RENDIMENTOS 31-Dez Dez-2013 Rendimentos Terrenos e edifícios - - Ações e unidades de participação , ,75 Títulos de dívida pública , ,43 Outros títulos de dívida , ,54 Depósitos em instituições de crédito , ,97 Total Rendimentos Líquidos , ,69 Outras receitas 11,81 294,90 Total Rendimentos , ,59 O valor de ,74 reflete os valores efetivamente recebidos e por receber à data de 31 de dezembro pelo Fundo de Pensões VIVA relativamente aos vários rendimentos obtidos das aplicações efetuadas em ações, unidades de participação, obrigações e em depósitos

34 GESTÃO DE RISCO EXPOSIÇÃO E ORIGEM DOS RISCOS Fruto da política de investimento adotada, o Fundo de Pensões VIVA está exposto a diversos tipos de risco, refletindo o risco implícito dos ativos que constituem a composição da carteira do Fundo de Pensões: RISCO DE MERCADO O Risco de Mercado reflete diferentes fatores de risco relacionados com o investimento em ações, onde a variação dos preços dos ativos é normalmente mais acentuada (sensibilidade da carteira a variações no mercado de ações). Igual condição está subjacente ao preço dos imóveis/imobiliário, embora a variação de preços destes não seja tão volátil. A classe de ativos de taxa de juro também é outro dos focos de risco, resultado das flutuações das taxas de juro ou dos spreads de créditos bem como pelo risco de crédito associado ao emitente. O investimento em ativos em moeda estrangeira incorpora o denominado risco cambial, originado pela volatilidade da taxa de câmbio face ao euro. Por fim, o conjunto dos investimentos efetuados poderá potenciar o risco de concentração aos mais diversos níveis, como por exemplo por contraparte ou por nível de rating. RISCO DE CRÉDITO O Risco de Crédito tal como definido pela Norma Regulamentar n.º 8/2009-R, do ISP, é o risco de incumprimento ou de alteração na qualidade creditícia dos emitentes de valores mobiliários aos quais o fundo de pensões está exposto, bem como dos devedores, prestatários, mediadores, participantes e resseguradores que com ele se relacionam. No âmbito do modelo da European Insurance and Occupational Pensions Authority (EIOPA), a aplicabilidade deste risco está relacionada com a garantia através de contratos de mitigação de risco (contratos de resseguro-benefícios financiados através de apólices de seguro) e contratos de derivados, situações estas que não se verificam no Fundo de Pensões VIVA. Pelo efeito das alterações aos credit spreads dos instrumentos de dívida, o risco de crédito está implicitamente associado ao risco de spread, já que se trata do prémio de risco adicional que o mercado exige ao emitente face a outro ativo sem risco, para assumir a exposição de crédito, sob o risco do emitente não apresentar capacidade financeira para cumprir com as suas responsabilidades. RISCO DE LIQUIDEZ O Risco de Liquidez é entendido como a capacidade de tornar liquida no mercado, a posição detida em ativos, com a maior rapidez e com menor impacto possível, ao nível dos resultados realizados, face ao que seria expectável mantendo as posições em carteira. Consequência da política de investimento adotada existe o risco de haver uma eventual dificuldade na venda de alguns dos ativos do Fundo de Pensões. A entidade gestora procura gerir da melhor forma o seu portfólio para que não haja escassez de liquidez

35 OBJETIVOS, POLÍTICAS E PROCEDIMENTOS DE GESTÃO DE RISCO A integração das políticas e estratégias do sistema de Gestão de Risco e Controlo Interno passou pela adoção de uma política específica que consiste em manter uma cultura de orientação para o risco com repercussão em toda a estrutura organizacional da Futuro e com especial incidência ao nível das responsabilidades do órgão de administração e dos diretores de topo, estabelecendo os princípios que norteiam a definição das políticas, dos procedimentos e dos respetivos controlos. Considerando as disposições da política de Investimento do Fundo de Pensões VIVA relativas à exposição aos diversos riscos e às diferentes disposições legais é monitorizado diariamente o controlo desses limites, através da emissão de um relatório limites legais e investimentos excedidos. O relatório é então analisado detalhadamente para que se decida se há motivos para atuar face aos limites excedidos. Posteriormente, a Gestão de Risco monitoriza o efeito das medidas adotadas e o seu impacto na política de investimento. Simultaneamente são também monitorizados os níveis de exposição aos limites legais e prudenciais que regulamentam o Fundo de Pensões VIVA. Para além da verificação do cumprimento da política de investimento e dos limites legais e prudenciais, a Futuro decidiu reforçar o controlo e a monitorização recorrendo a diversas medidas de risco e a um conjunto de procedimentos internos que visam manter a gestão sã e prudente do risco. Assim, é utilizado um modelo de gestão de Risco fundamentado na perspetiva técnica dos estudos QIS4 da EIOPA. O desenvolvimento de indicadores de tolerância para este modelo permite monitorizar as variações desses indicadores, de acordo com a política de Investimento definida para o Fundo de Pensões. A monitorização do risco de mercado assenta no cálculo do VaR, com um intervalo de confiança de 99,5% para o horizonte temporal a um ano. Dado o VaR não constituir uma garantia total de que os riscos não excedem a probabilidade usada, são também efetuados Stress Tests, com o objetivo de calcular o impacto de diversos cenários extremos sobre o valor da carteira. A avaliação do nível de liquidez da componente acionista e obrigacionista do fundo, é feita através de um liquidity test. No caso das ações, esta análise é feita em número de dias para liquidar, tendo em conta os ativos em carteira. Este teste consiste na verificação do grau de liquidez do segmento acionista, avaliando quantos dias são necessários para a sua liquidação no mercado, tendo em conta os custos associados a essas transações e o volume médio histórico das transações nos diversos mercados. Complementarmente, no segmento obrigacionista é feito o cálculo dos recebimentos (cash-flows positivos) decorrentes dos pagamentos de cupões (juros) de obrigações e amortizações ou eventuais exercícios de Calls, para o período de um mês. O conjunto destes testes permitem avaliar o grau de liquidez a curto prazo e monitorizar ou atuar perante a possível escassez de liquidez atempadamente. ANÁLISE DE SENSIBILIDADE, MÉTODOS E PRESSUPOSTOS USADOS PARA CADA TIPO DE RISCO RISCO DE MERCADO Atendendo à variabilidade dos investimentos subjacentes e respetivas correlações, permite ter 99,5% de confiança de que a variação do Fundo de Pensões ao longo do ano de 2015 não resultará numa perda superior a

36 RISCO DE TAXA DE JURO O Risco de taxa de Juro é medido através da aplicação de choques de subida e descida da taxa de juro ao longo da Estrutura Temporal de Taxa de Juro (ETTJ) e consequente impacto no ativo/passivo do Fundo de Pensões. A ETTJ é fornecida pelo estudo do EIOPA no QIS4 e corresponde à média das risk free yields curves de cada país da União Europeia (moeda euro) e da risk free yield dos Estados Unidos para o dólar. A aplicação destes choques varia consoante a maturidade dos ativos e a sua duração. Análise de Sensibilidade Risco Taxa de Juro Pressuposto Choque de subida e descida da taxa de juro variável consoante a maturidade/duração VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data ,21% Dez ,81% Dez-13 No final do ano, o risco de taxa de juro era de /ano, o que atesta a baixa sensibilidade a variações ocorridas. RISCO DE VARIAÇÃO DE PREÇOS COM AÇÕES Relaciona o risco das ações à volatilidade dos mercados. Utilizando índices de referência para verificar a sensibilidade da carteira a variações no mercado, o risco acionista foi associado a dois índices: Global para investimentos em países desenvolvidos; Outros mercados emergentes e investimentos alternativos; Os fatores de stress a aplicar foram calibrados a partir dos dados históricos do índice MSCI Developed Markets TR, sendo os cenários de choque a aplicar para cada um dos índices 32% e 45%, respetivamente. Análise de Sensibilidade Risco de Variação de Preços com Ações Pressuposto Choque nos preços dos ativos de 32% para investimentos em países desenvolvidos e 45% para investimentos em mercados emergentes e investimentos alternativos VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data ,50% Dez ,13% Dez-13 Em dezembro o risco de variação de preços com ações era de /ano

37 RISCO DE VARIAÇÃO DE PREÇOS COM IMÓVEIS/IMOBILIÁRIO O risco imobiliário está relacionado com o nível de volatilidade de preços dos imóveis. A aplicação de choques para os imóveis foi calibrado em 20%, que corresponde ao VaR a 99,5%, ou seja, simula-se o impacto imediato no valor de mercado dos ativos, tendo em conta as exposições diretas e indiretas. A calibragem de 20% foi determinada pela EIOPA através da análise de dados históricos do preço dos imóveis de 5 países de União Europeia. Análise de Sensibilidade Pressuposto VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data Risco Imobiliário Choque de descida de 20% no valor de mercado dos ativos ,91% Dez ,01% Dez-13 A sensibilidade do fundo à variação de preços com imobiliário corresponde ao VaR de para o período de um ano. RISCO DE CRÉDITO (SPREAD) O risco de Spread é explicado pela volatilidade dos spreads de crédito sobre a estrutura de taxa de juro sem risco, o que reflete as mudanças em valor para movimentações da curva de crédito relativamente à taxa de juro sem risco. A calibragem dos choques foi efetuada com base nos dados históricos de spreads de obrigações de médio prazo, de acordo com a notação da agência Moody s, no período de e das séries históricas dos spreads de obrigações de longo prazo, no período de Tal como o risco de taxa de juro, a Futuro analisa o Risco de Spread para dois tipos de obrigações: Taxa fixa e Taxa Indexada. Análise de Sensibilidade Risco de Spread Pressuposto Volatilidade dos spreads de crédito sobre a estrutura de taxa de juro sem risco VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data ,33% Dez ,49% Dez-13 Em Dezembro o impacto do risco de spread seria de representando 6,33% do valor do Fundo de Pensões VIVA

38 RISCO CAMBIAL Dado que o valor dos ativos expressos em moeda fora do euro pode alterar face a oscilações cambiais, o cálculo do VaR permite medir a valorização ou a desvalorização das várias moedas de investimento face à moeda de referência. Aplicando choques de valorização e desvalorização cambial (+20% e -20%), será possível calcular o VaR global do risco cambial. A calibragem destes choques foi efetuada com base nas taxas de câmbio de um cabaz composto por 7 moedas diferentes face ao euro. Os dados históricos utilizados foram para o período de e para as moedas: USD, GBP, ARP, JPY, SEK, CHF e AUD. Análise de Sensibilidade Pressuposto VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data Risco Cambial Choques de valorização e desvalorização cambial de 20% ,43% Dez ,51% Dez-13 A perda máxima no horizonte temporal de um ano para a variação cambial em análise era de RISCO DE CONCENTRAÇÃO O cálculo do risco de concentração é feito no âmbito da concentração por contraparte - Grupo Económico, atendendo a fatores como a qualidade creditícia da contraparte e aos limites de concentração por rating. Os FIM s, na composição das suas carteiras, também contêm risco de concentração, assim, a análise destes é feita numa perspetiva look-through, desde que a exposição a esses FIM s individualmente ultrapassar os 3%. A calibragem do risco de concentração foi efetuada, com o pressuposto de um portfólio de ativos médio de 30% em ações e 70% em obrigações. Nestas 25% serão sem risco (divida soberana com nível de rating AAA) e 75% as restantes. Os 30% em ações replicam a rendibilidade do índice Eurostoxx 50 (série históricas de preços no período de ). Análise de Sensibilidade Risco de Concentração Pressuposto Choque nos ativos tendo em conta fatores como a qualidade creditícia da contraparte e os limites de concentração por rating VaR Impacto no valor do Fundo % VaR sobre valor da carteira Montante dos ativos em análise Data ,88% Dez ,16% Dez-13 A análise de sensibilidade considerando os parâmetros definidos, resulta numa perda de , o que representa 16,88% do valor total do Fundo de Pensões

39 RISCO DE CRÉDITO Em 31 de Dezembro de 2014 a componente obrigacionista da carteira do Fundo de Pensões VIVA com rating igual ou inferior a BB + representava 58,14%. Através da verificação dos limites da política de investimento são monitorizados os limites de crédito por contraparte, assim como a notação média de rating da carteira, que se situava no final de 2014 no nível BBB-, considerando a escala Standard & Poors. Risco de Crédito 31-Dez Dez-13 Percentagem de títulos rating < = BB+ Notação média de rating da carteira (Standard & Poors) 58.14% BBB % BB+ RISCO DE LIQUIDEZ Os resultados aos testes realizados demonstram que 100% das posições detidas em ações seriam alienadas no período médio de 0-1 dias sem afetar de forma significativa o valor do Fundo de Pensões. 31-Dez-14 Perfil de Risco de Liquidez - segmento acionista % da carteira total de ações com liquidação em 0-1 dias: 100,00 % (com participação no mercado =30% face ao volume médio transacionado no periodo) Valor da carteira total de ações subjacente ao cálculo: ,20 Custos de transação associados 9,73 b.p. Perfil de Risco de Liquidez - segmento acionista - Unid: % Valor Mercado Intervalo de dias (Volume histórico: 30 dias) % Participação > ,00 0,00 0,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0, ,00 0,00 0,00 0,00 0,00 0,

40 Perfil de Risco de Liquidez - segmento acionista -Custos de transação - Unid: basis points % Participação Intervalo de dias (Volume histórico: 30 dias) > ,60 0,00 0,00 0,00 0,00 0, ,47 0,00 0,00 0,00 0,00 0, ,18 0,00 0,00 0,00 0,00 0, ,77 0,00 0,00 0,00 0,00 0, ,28 0,00 0,00 0,00 0,00 0, ,73 0,00 0,00 0,00 0,00 0,00 O peso total da componente de ações na carteira do Fundo de Pensões VIVA é de 26,31%. No segmento obrigacionista, a previsão de cash-flows positivos resultantes de recebimentos de cupões e amortizações ou exercício de calls para o período de 1 mês é o seguinte: Perfil de Risco de Liquidez - segmento Obrigacionista - Previsão de Cash-flows Ano Mês Cupões Amortizações Total Cashflows Cash-flow Acumulados , , , , Dezembro 529,44-529,44 529, Janeiro , , , ,58 A exposição direta em obrigações, na carteira do Fundo de Pensões VIVA é de 62,66%

41 STRESS TESTS Paralelamente à análise de sensibilidade é calculado o impacto de diversos cenários no valor da carteira para o período temporal de um dia, com os seguintes resultados: Stress Tests - 5 melhores cenários Impacto em valor Valor dos ativos para análise Diminuição dos spreads de crédito em 50 bp % Crise Financeira Grega - A Grécia foi uma das economias que mais se desenvolveu na Zona Euro no perido de Porém o custo de financiar este desenvolvimento resultou em aumentos alarmantes no défice e no nivel da divida pública face ao PIB. Impacto em % % Terramoto no Japão - Março No dia 11 de março um terramoto, com 9,0 de magnitude, ocorreu na costa Japonesa provocando um grande tsunami. Crise da dívida Soberana & Downgrade Crise da Divida Soberana que levo os EUA ao credit downgrade. Este stress test descreve um periodo de 17 dias, com inicio em 22 /07/2011 quando o mercado começou a reagir ao impasse do teto da divida. 08/08/2011 foi o primeiro dia útil após o anuncio do downgrade. Choque Petrolífero na Líbia - Fevereiro Ínicio de Guerra civil na Líbia em 15 de fevereiro de 2011, provoca aumentos no preço do petróleo % % %

42

43 3. Certificação Legal de Contas

44

45

46 FUTURO SOCIEDADE GESTORA DE FUNDOS DE PENSÕES, S.A. Av. Berna, nº10 2º LISBOA Tel.: +(351) Fax: (+351) Internet: geral@futuro-sa.pt

Descrição Qtd/MntNom VAquiUnit VAquiTot TpPrc PrcUnit Vl Merc Juros +/- Val VAqui MAct/Cot CmbMSel Valor Carteira Val

Valorização em a Preços de efectuada em às 18:38 1 - Títulos de Rendimento Variável 693 581.36 12.55 1.1 - Europa 348 472.49 6.31 1.1.1 - Acções 212 615.22 3.85 1.1.1.1 - Acções Nacionais 30 166.84 0.55

Valorização em a Preços de efectuada em às 18:38 1 - Títulos de Rendimento Variável 693 581.36 12.55 1.1 - Europa 348 472.49 6.31 1.1.1 - Acções 212 615.22 3.85 1.1.1.1 - Acções Nacionais 30 166.84 0.55

Descrição Qtd/MntNom VAquiUnit VAquiTot TpPrc PrcUnit Vl Merc Juros +/- Val VAqui MAct/Cot CmbMSel Valor Carteira Val

Valorização em 2016-07-31 a Preços de efectuada em às 18:31 1 - TÍTULOS DE RENDIMENTO VARIÁVEL 1.1 - EUROPA 1.1.1 - Acções 1.1.1.1 - Acções Nacionais Martifer SGPS SA 4 65 7.57 35 215.01 p 0.2290 1 064.85-34

Valorização em 2016-07-31 a Preços de efectuada em às 18:31 1 - TÍTULOS DE RENDIMENTO VARIÁVEL 1.1 - EUROPA 1.1.1 - Acções 1.1.1.1 - Acções Nacionais Martifer SGPS SA 4 65 7.57 35 215.01 p 0.2290 1 064.85-34

Fundo de Pensões FUTURO PLUS RELATO FINANCEIRO

Fundo de Pensões FUTURO PLUS RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 Sumário Executivo... 4 Síntese da Evolução dos Mercados... 5 Política de Investimento... 11 Estratégia e Atuação em

Fundo de Pensões FUTURO PLUS RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 Sumário Executivo... 4 Síntese da Evolução dos Mercados... 5 Política de Investimento... 11 Estratégia e Atuação em

Fundo de Pensões FUTURO XXI RELATO FINANCEIRO

Fundo de Pensões FUTURO XXI RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. Sumário Executivo... 4 Informação sobre os Planos de Pensões... 6 Síntese da

Fundo de Pensões FUTURO XXI RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. Sumário Executivo... 4 Informação sobre os Planos de Pensões... 6 Síntese da

Fundo PPR GARANTIA DE FUTURO RELATO FINANCEIRO

Fundo PPR GARANTIA DE FUTURO RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 6 1.3. Política de Investimento... 12 1.4. Estratégia

Fundo PPR GARANTIA DE FUTURO RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 6 1.3. Política de Investimento... 12 1.4. Estratégia

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO MONTEPIO ACÇÕES EUROPA FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE ACÇÕES 30.06.2016 1. Política de Investimentos A política de investimento do

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO MONTEPIO ACÇÕES EUROPA FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE ACÇÕES 30.06.2016 1. Política de Investimentos A política de investimento do

O objectivo de maximização da relação rendibilidade/risco leva os investidores a aventurarem-se em novos mercados internacionais

1 Principal objectivo do investidor financeiro consiste na procura de oportunidades de investimento O objectivo de maximização da relação rendibilidade/risco leva os investidores a aventurarem-se em novos

1 Principal objectivo do investidor financeiro consiste na procura de oportunidades de investimento O objectivo de maximização da relação rendibilidade/risco leva os investidores a aventurarem-se em novos

Fundo PPR BiG ALPHA RELATO FINANCEIRO

Fundo PPR BiG ALPHA RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 5 1.3. Política de Investimento... 11 1.4. Atuação e Composição

Fundo PPR BiG ALPHA RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 5 1.3. Política de Investimento... 11 1.4. Atuação e Composição

Sistema Bancário Português Desenvolvimentos Recentes 2.º trimestre de 2016

Sistema Bancário Português Desenvolvimentos Recentes.º trimestre de 1 Redigido com informação disponível até 3 de setembro de 1 Índice Sistema bancário português Avaliação global Indicadores macroeconómicos

Sistema Bancário Português Desenvolvimentos Recentes.º trimestre de 1 Redigido com informação disponível até 3 de setembro de 1 Índice Sistema bancário português Avaliação global Indicadores macroeconómicos

1. ECONOMIA E MERCADOS FINANCEIROS

. ECONOMIA E MERCADOS FINANCEIROS.. CONTEXTO MACROECONÓMICO Em a atividade económica permaneceu relativamente contida. O crescimento nas economias emergentes e nas economias em desenvolvimento abrandou

. ECONOMIA E MERCADOS FINANCEIROS.. CONTEXTO MACROECONÓMICO Em a atividade económica permaneceu relativamente contida. O crescimento nas economias emergentes e nas economias em desenvolvimento abrandou

COMPORTAMENTO SEMANAL DE MERCADO

Juros reais em baixa No período entre os dias 06 e 13 de maio, o IPCA projetado para os próximos 12 meses apresentou queda, da mesma forma a estimativa para o fechamento de 2017. A estrutura a termo da

Juros reais em baixa No período entre os dias 06 e 13 de maio, o IPCA projetado para os próximos 12 meses apresentou queda, da mesma forma a estimativa para o fechamento de 2017. A estrutura a termo da

COMPORTAMENTO SEMANAL DE MERCADO

Ancoragem das expectativas inflacionárias Por motivos internos e externos, na semana de 08 a 15 de abril, o prêmio de risco soberano brasileiro reduziu-se em 48 pontos básicos. A expectativa de um eventual

Ancoragem das expectativas inflacionárias Por motivos internos e externos, na semana de 08 a 15 de abril, o prêmio de risco soberano brasileiro reduziu-se em 48 pontos básicos. A expectativa de um eventual

SÍNTESE DE CONJUNTURA

SÍNTESE DE CONJUNTURA Mensal março 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal março 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

Sistema Bancário Português Desenvolvimentos Recentes 3.º trimestre de 2016

Sistema Bancário Português Desenvolvimentos Recentes 3.º trimestre de 16 Redigido com informação disponível até 3 de dezembro de 16 Índice Sistema bancário português Avaliação global Indicadores macroeconómicos

Sistema Bancário Português Desenvolvimentos Recentes 3.º trimestre de 16 Redigido com informação disponível até 3 de dezembro de 16 Índice Sistema bancário português Avaliação global Indicadores macroeconómicos

FUNDO DE PENSÕES PPR 5 ESTRELAS RELATO FINANCEIRO 2010

FUNDO DE PENSÕES PPR 5 ESTRELAS RELATO FINANCEIRO 2010 --2- ÍNDICE 1. RELATÓRIO DE GESTÃO... 4 1.1. EVOLUÇÃO DOS ACTIVOS EM 2010... 5 1.2. POLITICA DE INVESTIMENTO... 9 1.3. CONTROLO DE RISCOS... 9 2.

FUNDO DE PENSÕES PPR 5 ESTRELAS RELATO FINANCEIRO 2010 --2- ÍNDICE 1. RELATÓRIO DE GESTÃO... 4 1.1. EVOLUÇÃO DOS ACTIVOS EM 2010... 5 1.2. POLITICA DE INVESTIMENTO... 9 1.3. CONTROLO DE RISCOS... 9 2.

GPE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais. Boletim Mensal de Economia Portuguesa. N.º 02 fevereiro 2017

Boletim Mensal de Economia Portuguesa N.º 02 fevereiro 2017 Gabinete de Estratégia e Estudos Ministério da Economia GPE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

Boletim Mensal de Economia Portuguesa N.º 02 fevereiro 2017 Gabinete de Estratégia e Estudos Ministério da Economia GPE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais. Boletim Mensal de Economia Portuguesa. N.

Boletim Mensal de Economia Portuguesa N.º 09 setembro 2011 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais

Boletim Mensal de Economia Portuguesa N.º 09 setembro 2011 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais

SÍNTESE DE CONJUNTURA

SÍNTESE DE CONJUNTURA Mensal abril 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal abril 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

COMPORTAMENTO SEMANAL DE MERCADO

Menor aversão ao risco, mesmo com incertezas domésticas A semana do dia 24 de março a primeiro de abril ficou marcada por movimentos favoráveis no mercado de câmbio e de juros, nas expectativas inflacionárias

Menor aversão ao risco, mesmo com incertezas domésticas A semana do dia 24 de março a primeiro de abril ficou marcada por movimentos favoráveis no mercado de câmbio e de juros, nas expectativas inflacionárias

COMPORTAMENTO SEMANAL DE MERCADO

jan/15 fev/15 Ligeira deterioração nos principais indicadores Com o feriado da Semana Santa, os principais indicadores para a semana de 18 a 24 de março apresentaram relativa estabilidade, com os mercados

jan/15 fev/15 Ligeira deterioração nos principais indicadores Com o feriado da Semana Santa, os principais indicadores para a semana de 18 a 24 de março apresentaram relativa estabilidade, com os mercados

SÍNTESE DE CONJUNTURA

SÍNTESE DE CONJUNTURA Mensal julho 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal julho 2016 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

CAIXAGEST SELECÇÃO CAPITAL GARANTIDO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

Palácio Nacional de Queluz - Sintra Queluz National Palace - Sintra

47989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376 98965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296

47989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376 98965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296

COMPORTAMENTO SEMANAL DE MERCADO

Seguindo os ventos externos A projeção do IPCA para os próximos 12 meses voltou a apresentar queda, contudo mesmo a estimativa para 2017 está ainda distante do centro da meta. Apesar das incertezas locais,

Seguindo os ventos externos A projeção do IPCA para os próximos 12 meses voltou a apresentar queda, contudo mesmo a estimativa para 2017 está ainda distante do centro da meta. Apesar das incertezas locais,

SÍNTESE DE CONJUNTURA

SÍNTESE DE CONJUNTURA Mensal janeiro 2017 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal janeiro 2017 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

BPI Brasil DIVERSIFICAÇÃO. Fundo de Investimento Aberto Flexível. Tipo de Fundo: Data de Início: 8 de Fevereiro de 2000

BPI Brasil DIVERSIFICAÇÃO Tipo de Fundo: Fundo de Investimento Aberto Flexível Data de Início: 8 de Fevereiro de 2000 Objectivo: Política de Distribuição de Rendimentos: Banco Depositário: Locais de Comercialização:

BPI Brasil DIVERSIFICAÇÃO Tipo de Fundo: Fundo de Investimento Aberto Flexível Data de Início: 8 de Fevereiro de 2000 Objectivo: Política de Distribuição de Rendimentos: Banco Depositário: Locais de Comercialização:

Fundo PPR BiG TAXA PLUS RELATO FINANCEIRO

Fundo PPR BiG TAXA PLUS RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 5 1.3. Política de Investimento... 11 1.4. Atuação

Fundo PPR BiG TAXA PLUS RELATO FINANCEIRO 2014 Índice 1. Relatório de Gestão... 3 1.1. Sumário Executivo... 4 1.2. Síntese da Evolução dos Mercados... 5 1.3. Política de Investimento... 11 1.4. Atuação

BOLETIM MENSAL FEVEREIRO DE 2017 Situação Monetária e Cambial

BOLETIM MENSAL FEVEREIRO DE 2017 Situação Monetária e Cambial BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE Disponível em: www.bcstp.st/publicações 1 Índice 1. SITUAÇÃO MONETÁRIA 1 1.1 BASE MONETÁRIA (BM) 1 1.2.

BOLETIM MENSAL FEVEREIRO DE 2017 Situação Monetária e Cambial BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE Disponível em: www.bcstp.st/publicações 1 Índice 1. SITUAÇÃO MONETÁRIA 1 1.1 BASE MONETÁRIA (BM) 1 1.2.

FUNDO DE PENSÕES ABERTO EUROVIDA REFORMA VALOR

FUNDO DE PENSÕES ABERTO EUROVIDA REFORMA VALOR RELATÓRIO E CONTAS 2014 Índice 1. Relatório de Gestão 3 1. ÂMBITO 3 2. EVOLUÇÃO GERAL DO FUNDO DE PENSÕES E DA ATIVIDADE DESENVOLVIDA NO PERÍODO 3 3. ALTERAÇÕES

FUNDO DE PENSÕES ABERTO EUROVIDA REFORMA VALOR RELATÓRIO E CONTAS 2014 Índice 1. Relatório de Gestão 3 1. ÂMBITO 3 2. EVOLUÇÃO GERAL DO FUNDO DE PENSÕES E DA ATIVIDADE DESENVOLVIDA NO PERÍODO 3 3. ALTERAÇÕES

CLÁUSULAS CONTRATUAIS GERAIS DO CONTRATO DENOMINADO FLEX SINGLE STOCK FUTURES

CLÁUSULAS CONTRATUAIS GERAIS DO CONTRATO DENOMINADO FLEX SINGLE STOCK FUTURES Para efeitos do disposto no n.º 2 do artigo 207.º do Código dos Valores Mobiliários, a Euronext Lisbon (abreviadamente designada