José Roberto Afonso. Ciclo de Debates: Desafios do Congresso Reforma Tributária

|

|

|

- Baltazar de Almada Mota

- 6 Há anos

- Visualizações:

Transcrição

1 Especialista em finanças públicas Ciclo de Debates: Desafios do Congresso Reforma Tributária José Roberto Afonso ITV Instituto Teotônio Villela Câmara dos Deputados, Auditório Freitas Nobre 7/2/ /ZeRobertoAfonso

2 Princípios de Tributação 2

3 Princípios e objetivos Princípio da Neutralidade: Impostos não devem intervir na alocação de recursos dos agentes econômicos. Princípio da Equidade: Procurar dar mesmo tratamento, em termos contribuintes, aos indivíduos considerados iguais. Princípio da Simplicidade: Sistema Tributário deve ser simples e de fácil entendimento e interpretação. Princípio da Transparência: O sistema deve ser compreensível para os contribuintes.

4 Padrão brasileiro ARRECADAR OU TRIBUTAR? Visão predominante em políticas e práticas tributárias no País: arrecadar por arrecadar, independente de quem paga, sobre o que incidem, quais serão impactos sobre a economia e sobre a sociedade. Inovou mundialmente ao consagrar o princípio da comodidade (CPMF, substituição tributária, base presumida...). Mas repercussões econômicas e sociais do sistema tributário também precisam ser consideradas. Brasil tem levado ao limite a ideia de que o sistema tributário deve servir exclusivamente para arrecadar e suportar o ajuste fiscal: carga tributária das mais altas entre emergentes e, pior, paradigma internacional de má qualidade.

5 Carga tributária no pós-guerra *Dados para 2016 considerando projeção preliminar.

6 Evolução dos Sistemas Tributários 6

7 Sistema 1.0 Sistema moderno e ousado nos anos 60

8 Sistema estruturado em 1965 EMENDA CONSTITUCIONAL N 18, DE 1965 Dispõe sobre o sistema tributário nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal promulgam, nos termos do art.217, 4, da constituição, a seguinte Emenda Constitucional: Brasília, 1 de dezembro de A MESA DA CAMARA DOS DEPUTADOS Bilac Pinto Presidente Batista Ramos 1 - Vice-Presidente Mário Gomes 2 - Vice-Presidente Nilo Coelho 1 Secretário Henrique La Rocque 2 Secretário Emílio Gomes 3 Secretário Nogueira de Rezende 4 Secretário A MESA DO SENADO Auro Moura Andrade Presidente Camilo Nogueira da Gama 1 - Vice-Presidente Dinarte Mariz 1 Secretário Adalberto Sena 2 Secretário em exercício Cattete Pinheiro 3 Secretário em exercício Guido Mondim 4 Secretário em exercício

9 Mais de meio século com o mesmo sistema Alicerces do sistema tributário ainda vigente o Comissão de reforma FGV 1963 o Sistema nacional e estruturado: primeiro IVA em escala nacional no mundo ICM e IPI Outra economia e sociedade o Fechada (exterior); industrialização tardia; o Governo militar promove reformas desenhadas desde antes do golpe o Mudança profunda no PIB entre 1965 e 2009 indústria de transformação caiu de 32% para 27% do PIB se acrescenta agricultura, de 48% para 32% do PIB

10 Constituição de 1988: reforma (descentralizadora) Mudanças: racionalizou sistema de impostos mas criou um sistema paralelo de contribuições Capítulo Tributário: reforma não mudou pilares do sistema de 1965 o Descentralização fiscal e desconcentração regional (embates que dominaram debates) o IVA Destino logo preterido aumento partilha para FPE/FPM e do ICMS Consequências: o Sucesso em viabilizar maior aumento de carga tributária ocidental em paz o Fracasso de cumulatividade (tributação residual de exportações e investimentos), injustiça pessoal (mais pobres pagam mais) e recentralização federativa (sobretudo do processo decisório)

11 Tentativas fracassadas de reforma 1965/67: criado sistema tributário ainda vigente 1988: reforma redemocratizadora/descentralizadora o 1990/95: projetos imposto único ou seletivos o 1994: fundo para desvincular receita União o 1995: primeiro projeto de reforma do ICMS (fracassa acordo em 2000) o 2003: reforma pontual (ênfase em contribuições e SuperSimples) o 2004: reforma possível do ICMS (não votada) o 2007: reforma ampliada do IVA amplo (não votada) o 2012: reforma fatiada do ICMS (não completada)

12 Constituição bastante emendada Mudanças no capítulo do Sistema Tributário até 2014: o 20 artigos (145 a 163) o 11 modificados, sendo 2 novos o 73 disposições alteradas (inclusões, exclusões, modificações) o 39 disposições alteradas sobre receitas estaduais e municipais o 2 impostos extintos: adicional estadual IR e imposto municipal sobre combustíveis o não consideradas as disposições transitórias

13 Carga tributaria global: não mais a salvadora de ajustes fiscais Metodologia mais abrangente que a adotada pela RFB, para incluir royalties, DPVAT, multas e juros da dívida ativa, dentre outras. Elaborado por Afonso e Castro.

14 Receita tributária nacional: composições *Dados para 2016 considerando projeção preliminar.

15 Evolução tributos indiretos

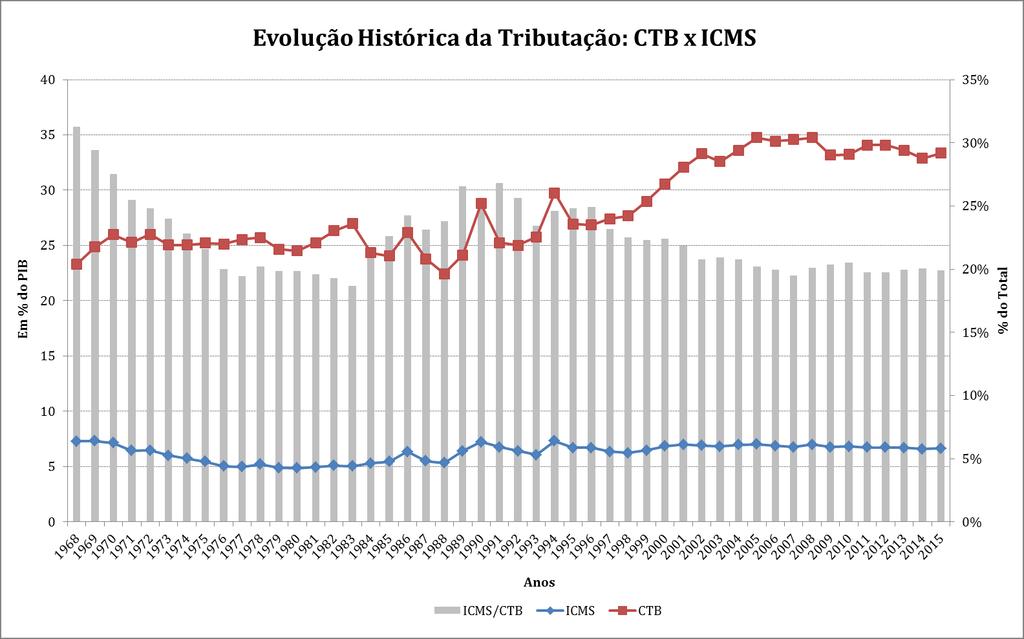

16 ICMS decrescente

.")

17 Tributação cada vez mais diferenciada: por bens Tributos sobre bens e serviços em % dos seus preços Fonte: CNC (2014). Citado por OECD (2016).

18 Tributação cada vez mais diferenciada: setorialmente FONTE: DIRPJ, RFB. Elaboração própria.

19 Tributação cada vez mais diferenciada: setorialmente FONTE: DIRPJ, RFB. Elaboração própria.

Fonte primária: RFB.")

20 Tributação desconhecida até por regime (presumido, e até simples, incidem mais que real em algumas atividades) Fonte primária: RFB. Elaboração: FGV Projeto.

21 Avaliação: Sistema de Meio Século Distorções o Famílias - Iníquo o Empresas - anti-competitivo o Governos recentralizador o Geral complexo Virtude o Arrecadação expansão contínua até crise global o Carga tributária com nova tendência decrescente: só efeito recessivo ou quebra estrutural?

22 Sistema 3.0 Tributação mundial bem diferente da praticada no Brasil

23 Brasil, campeão mundial: inconsistência/incoerência Contribuintes: encargos patronais e compliance estimulam adesão maciça e crescente aos regimes especiais e diferenciados, fora transfiguração de trabalhadores em firmas... Fiscos: reação de ampliar substituições e retenções na fonte, e ainda sobrecarregar bens e serviços estratégicos na economia (combustíveis, energia, comunciações, serviços financeiros Não-Política: cada vez mais restrito o raio de manobra para formulação de políticas tributárias, presa na armadilha de buscar arrecadação a qualquer custo, enquanto resultados se revelam cada vez menos eficientes e eficazes Não-Sistema: a minoria, formada por grandes empresas e instituições financeiras, restou tributado pelo sistema normal de impostos, mas ainda assim à custa de excessiva dependência de incentivos (principal arma para enfrentar os concorrentes) e intenso planejamento tributário

24 Campeão mundial - Custo de pagar impostos Doing Business: horas por ano Fonte primária: Doing Business Elaboração própria.

25 Fonte: UHY. Elaboração própria. Campeão mundial: Custo de contratar assalariado Consultorias: encargos patronais

26 Campeão mundial trabalhadores capitalistas Em 2015, na RAIS Negativa, de 8,3 milhões de estabelecimentos declarantes, 4,8 milhões ou 58% do total NÃO tiveram empregado no ano. Já na RAIS Normal, de 4 milhões de estabelecimentos, 441 mil ou 11.1% do total declararam fechar o ano SEM empregado, embora contrataram algum durante o ano.

27 Tributação da renda pessoal muito diferenciada Fonte: Estimativa própria com base na DIRPF 2015.

28 Reformas Fatiadas e Efeitos Colaterais Isenções e subsídios: mais acumulo de credito indireto e tributa renda não auferida Desoneração da folha: troca pior para algumas empresas (mais terceirizadas) e pequenas empresas do simples pagam mais que grande empresa ICMS interestadual sobre importações: controle complexo e burocratizado ICMS interestadual: reação à alíquota reduzida na origem será ampliar controle na fronteira e substituição tributaria

29 Novo Sistema (projeto Senado: Jereissati & Dornelles) Objetivo básico: simplificação profunda do sistema. Aspectos centrais: o Unificação de bases tributárias: destaque para IVA nacional: regulação federal; cobrança subnacional; repartição prévia, pró-consumo, bancária. o Partilha e vinculações: receita tributária ampla (como DRU). Processo: o o Em etapas: reforma contribuições, cadastro nacional; Desconstitucionalização: resgata Código Tributário (CTN).

30 Novo Sistema (projeto Senado: Jereissati & Dornelles) Estratégia: Concertação política: pacto das bases do novo sistema o Alicerces econômicos: simulações; viabilidade fazendária o Formatação jurídica: anteprojetos legislativos Processo: o o o o Objetivo básico: o Simplificação (profunda) do sistema Em etapas - mudar aos poucos (não é mudar pouco) Mudanças sempre consistentes com novo sistema pretendido Desconstitucionalização - resgata Código Tributário (CTN) Carga tributária definição na legislação posterior e na política

31 1º Tempo Esfera administrativa: Simplificar e unificar nacionalmente: Nota fiscal eletrônica universal + Recibos autônomos, inclusive MEI e SIMPLES Identidade (PF, PJ, ativos) + Cadastro (rede nacional compartilhada) Política tributária harmonizada: colegiado nacional (ex. CMN para tributos) Gestão da receita compartilhada: supervisão e ações de fiscalização dos 3 fiscos Esfera legislativa: FPE/FPM e Vinculações: receita tributária ampla (mesma base atual DRU) Rumo ao iva Nacional: reformar PIS (crédito financeiro e regime geral não-cumulativo via imposto); reformar COFINS e incorporar IPI; deixar seletivo; reformar ICMS e ISS Reformar tributação da renda (fundir IRPJ/CSLL) e financiamento da previdência Consolidação da legislação em cada governo, um só código e um só regulamento

32 2º Tempo Proposta de Emenda à Constituição (PEC): o Lipoaspiração do texto constitucional: toda matéria tributária em único capítulo o Definição de princípios, distribuição de competências tributárias, repartições de receitas o Disposições desconstitucionalizadas: vigência por prazo longo e inclusão no CTN Projeto de Novo Código Tributário Nacional (PLC): o Consolidação de todas matérias remetidas para lei complementar o Ampliado para incorporar detalhamento hoje constitucional tributos, repartição, vinculações o Minuta pactuada simultaneamente à PEC

33 3º Tempo Novo Sistema: o Entrada em vigor da reforma constitucional e do novo código tributário o Transição fundamental: seguro-receita nacional em favor dos governos estaduais e municipais e áreas vinculadas Garantia por 4 anos: mesma receita pré IVA, fundos de participação, vinculações (média dos 4 anos anteriores) Rateio do IVA entre estados: congelada mesma distribuição ICM e transição progressiva em 5 a 8 anos Suporte a estados/municípios: dedução/conversão de dívida rolada

34 Sistema 4.0 Inexorável uma nova economia, sociedade e padrão de tributação

35 Revolução tecnológica: dificuldades fiscais ?

36 Legislação tributária versus mudanças de tecnologia Leis mais simplificadas, mais amplas e mais integradas internacionalmente para evitar: o incentivar a criação de serviços que não estejam cobertos pelo imposto o não possuir uma vida útil longa, dado a corrida por outros formatos o especificidade da lei de tributação incentiva pesquisa do que não seria ou pouco taxado Mais atenção para tributos indiretos o Sales Tax Project (EUA): simplificar e unificar alíquotas e-comércio o Imposto sobre o Valor Agregado (OECD): padronizar

37 Preservar receita tributária diante da revolução tecnológica Através da Reforma Tributária o Visando leis que possam taxar qualquer tipo de demanda à qual paga-se um valor, seja ela um produto, um serviço, um espaço ou qualquer outro benefício. Através de mecanismos institucionais internaciais eficazes o Respeitando a soberania tributária o Pressupondo a necessidade de eficiência adaptativa o Pesquisas empírica como verificações da realidade o Aplicação do tratamento fiscal neutro o Utilização de tecnologia para impor as leis fiscais o Intercâmbio transfronteiriço de informações fiscais

38 Debate das tendências tributárias Comércio Transfronteiriço Novos serviços Desemprego estrutural União internacional a fim de impôs taxações com equidade horizontal e vertical Imposto sobre valor agregado Adequar a educação ao novo mercado de trabalho Robo-tax Programas sociais inteligentes

39 Premissas E-Governo

40 Novo Governo Aumento dos gastos com educação especializada. União entre países em prol de uma tributação internacional mais eficiente. Fiscalização internacional facilitada através da utilização de dados em massa ( Big Data ). Fiscalização interna terá custos reduzidos e será mais eficiente. 42% dos empregos que conhecemos hoje acabará. Em 2020, a expectativa é que 7,1 milhões de empregos desapareçam no mundo e 2,1 milhões de vagas serão criadas. Responsabilidade com os dados será cada vez mais buscada, onerosa e necessária. O fim do anonimato público irá facilitar as investigações. A criação de uma identidade digital que inclua todas as conexões e que viabilize a responsabilização do usuário. O custo da consulta pública cairá absurdamente. A utilização da internet das coisas irá reduzir o desperdício fabril e baratear a produção. A dependência da internet será amplificada. A criatividade e a capacidade de manusear as máquinas será mais valorizada.

41 Observações Finais Brasil tem um sistema tributário tipo 0.4, talvez o mais atrasado do mundo, que roda um sistema tributário tipo 3.0, com tributos cada vez mais semelhantes e ênfase no IVA. Se voltasse a ser ousado como foi nos anos 60, poderia se antecipar e construir um novo sistema já tipo 4.0. Pouco ainda se sabe de como deverá ser o sistema tributário 4.0: tende a ser simples, mais concentrador de renda e riqueza, mais integrado internacional, menos empregador, enfim, com viés de baixa para arrecadação tributária. A única certeza é que o país que não tiver competência e flexibilidade para responder às mudanças estruturais na economia e na sociedade ficará ainda mais para trás, cada vez mais para trás.

42 ANEXOS 42

43 Desempenho da Arrecadação 43

44 Histórico divisão federativa EVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais) Conceito Central Estadual Local Total Central Estadual Local Total Carga - % do PIB Composição - % do Total ARRECADAÇÃO DIRETA ,14 5,45 0,82 17,41 64,0 31,3 4,7 100, ,33 7,95 0,70 25,98 66,7 30,6 2,7 100, ,31 5,31 0,90 24,52 74,7 21,6 3,7 100, ,29 8,52 0,97 28,78 67,0 29,6 3,4 100, ,38 8,45 1,73 30,56 66,7 27,6 5,7 100, ,36 8,81 2,07 33,23 67,3 26,5 6,2 100, ,66 8,76 2,19 33,62 67,4 26,1 6,5 100, ,91 8,72 2,26 32,89 66,6 26,5 6,9 100, ,00 8,94 2,40 33,34 66,0 26,8 7,2 100,0 2016e 21,26 8,84 2,40 32,49 65,4 27,2 7,4 100,0 RECEITA DISPONÍVEL ,37 5,94 1,11 17,41 59,5 34,1 6,4 100, ,79 7,59 2,60 25,98 60,8 29,2 10,0 100, ,71 5,70 2,10 24,52 68,2 23,3 8,6 100, ,95 7,94 3,89 28,78 58,9 27,6 13,5 100, ,07 8,16 5,33 30,56 55,9 26,7 17,5 100, ,76 8,34 6,13 33,23 56,5 25,1 18,4 100, ,13 8,20 6,29 33,62 56,9 24,4 18,7 100, ,31 8,22 6,36 32,89 55,7 25,0 19,3 100, ,31 8,22 6,36 32,89 55,7 25,0 19,3 100,0 2016e 17,52 8,30 6,67 32,49 53,9 25,6 20,5 100,0 Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais. Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa. Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios.

45 Carga Tributária 2016: Arrecadação Direta 2016* Esfera de Governo Per capita R$ Bilhões % PIB % Total (R$) PIB 6.301,1 População TOTAL 2047,23 32,49 100, ,06 UNIÃO 1339,4 21,26 65, ,2 Impostos 441,6 7,01 21, ,8 Contribuições Sociais 386,0 6,13 18, ,2 Previdência Social 333,8 5,30 16, ,6 FGTS 107,3 1,70 5,2 520,8 Demais 70,6 1,12 3,5 342,8 ESTADOS 556,7 8,84 27, ,5 ICMS 410,8 6,52 20, ,4 IPVA 37,0 0,59 1,8 179,8 Demais 108,9 1,73 5,3 528,3 MUNICÍPIOS 151,1 2,40 7,4 733,4 ISS 54,7 0,87 2,7 265,7 IPTU 32,6 0,52 1,6 158,0 Demais 63,8 1,01 3,1 309,7 *Dados para 2016 considerando projeção preliminar. Fonte: Elaboração própria (Balanço Oficial da União, STN; Balanço dos Estados, STN; Finbra, STN; SRF).

46 Carga Tributária 2016: Arrecadação Federal 2016* Esfera de Governo Per capita R$ Bilhões % PIB % Total (R$) PIB 6.301,1 População TOTAL 2.047,2 32,49 100, ,1 UNIÃO 1339,4 21,26 65,4 6499,2 IR 333,8 5,30 16,3 1619,6 IPI 41,8 0,66 2,0 202,6 IOF 33,6 0,53 1,6 163,2 Imp. Sobre Comércio Exterior 31,4 0,50 1,5 152,6 ITR 1,0 0,02 0,0 4,8 Taxas 8,5 0,14 0,4 41,3 Previdência (1) 333,8 5,30 16,3 1619,6 Cofins 200,9 3,19 9,8 975,1 CPMF 0,0 0,00 0,0 0,0 CSLL 66,3 1,05 3,2 321,9 PIS-PASEP 52,7 0,84 2,6 255,6 Contrib. Seg. Serv. Público (2) 15,4 0,24 0,8 74,6 Outras contribuições sociais (3) 15,3 0,24 0,7 74,4 FGTS (4) 107,3 1,70 5,2 520,8 Contribuições Econômicas (5) 39,1 0,62 1,9 189,5 Salário Educação 19,5 0,31 1,0 94,5 Sistema S (4) 15,9 0,25 0,8 77,1 Multas e Dívida Ativa 23,1 0,37 1,1 112,0

47 Carga Tributária 2016: Arrecadação Subnacional Esfera de Governo 2016* R$ Bilhões % PIB % Total Per capita (R$) ESTADOS 556,7 8,84 27,2 2701,5 ICMS 410,8 6,52 20,1 1993,4 IPVA 37,0 0,59 1,8 179,8 ITCD 6,9 0,11 0,3 33,6 IRRF 34,7 0,55 1,7 168,3 TAXAS 21,1 0,33 1,0 102,4 Previ. Estadual 30,0 0,48 1,5 145,8 Contribuições de Melhoria e Econômicas 1,1 0,02 0,1 5,5 Demais (multas, juros e dívida ativa) 15,0 0,24 0,7 72,8 MUNICÍPIOS (6) 151,1 2,40 7,4 733,4 ISS 54,7 0,87 2,7 265,7 IPTU 32,6 0,52 1,6 158,0 ITBI 9,9 0,16 0,5 48,1 IRRF 14,1 0,22 0,7 68,2 TAXAS 7,7 0,12 0,4 37,6 Previd. Municipal 11,7 0,19 0,6 56,9 Contribuições de Melhoria e Econômicas 6,8 0,11 0,3 32,9 Demais (multas, juros e dívida ativa) 13,6 0,22 0,7 66,1 *Dado s para 2016 co ns iderando pro jeção preliminar. (1) Dado s extraído s da Execução Orçamentária da União. Inclui SIMP LES/P revidência (2) Em 2003 e 2004, inclui "Co ta-p arte do Serv. No Fundo de Saúde Militar", clas s ificada co mo "Outras Receitas " no Balanço da STN. (3) Inclui "Receita P art. Seguro -Dpvat-Sis t. Nac. de Trâns ito ", clas s ifacada co mo "Outras Receitas " no Balanço da STN. (4) A fo nte do s dado s é o cálculo de carga tributária efetuado pela SRF. (5) Inclui "Util.Recurs o Hidrico s -Trat. Itaipu", clas s ificada co mo "Outras Receitas " no Balanço da STN (6) Em 2004 e 2005, co mo o Finbra co bre s o mente 77% do s município s, aplico u-s e uma receita 5% adicio nal s o bre o IP TU, o ISS e as Taxas. No s ano s de 2003, 2002, 2001, a co bertura é de 90%, 93% e 96% do s município s, res pectivamente. IP TU, ISS e ITBI do s ano s de 2005, 2004, 2003 e 2002 incluem a arrecadação de Bras ília. As demais rubricas de Bras ília es tão clas s ificadas nas receitas es taduais.

48 Composição Maiores Tributos 2016* Principais Tributos Per R$ Bilhões % PIB % Total capita(r$) PIB 6.301,1 População TOTAL 2.047,2 32,49 100, ,1 ICMS 410,8 6,52 20, ,4 Previdência Social Ampliada (1) 369,1 5,86 18, ,2 Imposto de Renda (Global) 382,5 6,07 18, ,1 Cofins 200,9 3,19 9,8 975,1 FGTS 107,3 1,70 5,2 520,8 IPI 41,8 0,66 2,0 202,6 Contrib. Lucro 66,3 1,05 3,2 321,9 Pis/Pasep 52,7 0,84 2,6 255,6 ISS 54,7 0,87 2,7 265,7 Imp. Importação 31,4 0,50 1,5 152,6 IPVA 37,0 0,59 1,8 179,8 IPTU 32,6 0,52 1,6 158,0 IOF 33,6 0,53 1,6 163,2 ITBI 9,9 0,16 0,5 48,1 ITCD 6,9 0,11 0,3 33,6 ITR 1,0 0,02 0,0 4,8 CPMF Demais tributos 208,5 3,31 10, ,7 (1) Inclui Sis tema "S" e Salário Educação *Dados para 2016 considerando projeção preliminar. Fonte: Elaboração própria (Balanço Oficial da União, STN; Balanço dos Estados, STN; Finbra, STN; SRF).

49 Arrecadação por Bases de Incidência 2016* Base de Incidência R$ Bilhões % PIB % Total Per capita (R$) PIB 6.301,1 População TOTAL 2.047,2 32,49 100, ,1 BENS E SERVIÇOS 807,9 12,82 39, ,2 SALÁRIOS E MÃO-DE-OBRA 539,2 8,56 26, ,5 RENDA, LUCROS E GANHOS 453,1 7,19 22, ,6 PATRIMONIAIS 87,4 1,39 4,3 424,2 COMÉRCIO EXTERIOR 31,4 0,50 1,5 152,6 TAXAS 37,4 0,59 1,8 181,3 TRANSAÇÕES FINANCEIRAS 33,6 0,53 1,6 163,2 DEMAIS 57,2 0,91 2,8 277,4 *Dado s para 2016 co ns iderando pro jeção preliminar. Tributo s co mputado s po r catego ria: - Bens e s erviço s : IP I e ICMS (Valo r Adicio nado ); COFINS, P IS-P ASEP, Co ntrib.eco nô micas (inclus ive CIDE), ISS (Cumulativo s ), Co ntribuição para P IN, Selo Es pecial de Co ntro le, Lo jas Francas e Ro yalties - Salário s : Co ntrib. P revidência So cial (INSS), Sis tema S e Salário -Educação ; FGTS; Co ntribuição Servido res (3 es feras ). P ara o s ano s de 2002 a 2004, inclui Co ntr.rel a Des ped. de Empreg. S/ J us ta Caus a e Co ntr. s o bre Remuneracao Devida ao Trabalho. - Renda = IR, CSLL, IR Retido na Fo nte po r Es tado s e Município s, Co ntribuiçõ es de Lo teria Federal e Co ntribuiçõ es de Melho ria. P ara o s ano s 2003 e 2004, inclui co ntribuiçõ es de Bingo. - P atrimo niais = ITR; IP VA e ITCD; IP TU e ITBI. - Co mércio Exterio r = impo s to s s o bre expo rtação e impo rtação. - Taxas = 3 es feras de go verno (inclui co ntribuição municipal de iluminação pública) - Trans açõ es Financeiras = IOF e CP MF. - Demais Tributo s = o utro s tributo s, incluindo receita da dívida ativa, multas e juro s

50 Termômetro tributário acumulado Elaboração própria. Fonte primária: Receita Federal, STN, CEF, CONFAZ, Secretarias Estaduais de Fazenda e BACEN. Carga tributária bruta global: metodologia ampla, incluindo FGTS e sistema S, participações governamentais em óleo/energia, dívida ativa, juros e multas. Em 2016, a RFB arrecadou R$ 46,823 bilhões ou 0.75% do PIB, com regularização cambial e tributária (RERCT). Arrecadação de dezembro de 2016 estimada: federal, com base no Tesouro Gerencial; e estadual, com base em S.Paulo. PIB de 2016 estimado em R$ 6.263,5 bilhões, com variação nominal de 3.6% sobre PIB de Termômetro Tributário Acumulado em 12 Meses em % do PIB por Componentes /2016 CARGA BRUTA PRINCIPAIS UNIÃO - ARRECADAÇÃO (+) ESTADOS- ARRECADAÇÃO (+) OUTROS GLOBAL ANO TRIBUTOS RECEITA PREVIDÊNCIA SOMA ICMS IPVA SOMA TRIBUTOS TOTAL TERMOMETRO FEDERAL (método amplo) ,92% 11,82% 5,38% 17,21% 7,62% 0,09% 7,71% 3,86% 28,78% ,87% 9,20% 4,73% 13,94% 6,78% 0,15% 6,93% 4,37% 25,24% ,63% 10,09% 4,93% 15,01% 6,48% 0,14% 6,62% 3,38% 25,01% ,22% 11,18% 5,79% 16,96% 6,12% 0,13% 6,25% 2,56% 25,78% ,85% 12,88% 5,38% 18,26% 7,41% 0,17% 7,58% 3,90% 29,75% ,24% 11,17% 4,98% 16,14% 6,75% 0,35% 7,10% 3,69% 26,93% ,50% 10,43% 5,11% 15,54% 6,60% 0,37% 6,96% 4,35% 26,85% ,75% 10,98% 5,04% 16,02% 6,26% 0,47% 6,73% 4,66% 27,41% ,03% 11,50% 5,00% 16,51% 6,08% 0,44% 6,52% 4,64% 27,67% ,23% 12,82% 4,76% 17,58% 6,24% 0,41% 6,65% 4,77% 29,00% ,85% 13,56% 4,82% 18,38% 7,03% 0,44% 7,47% 4,71% 30,56% ,68% 14,06% 4,98% 19,04% 7,17% 0,48% 7,64% 5,37% 32,05% ,90% 15,33% 5,01% 20,35% 7,08% 0,47% 7,55% 5,38% 33,28% ,20% 14,85% 4,95% 19,80% 6,94% 0,45% 7,39% 5,40% 32,60% ,04% 15,35% 5,17% 20,52% 7,06% 0,46% 7,52% 5,58% 33,62% ,79% 15,82% 5,34% 21,16% 7,15% 0,48% 7,63% 5,96% 34,75% ,63% 15,45% 5,53% 20,97% 7,14% 0,52% 7,66% 5,80% 34,43% ,95% 15,85% 5,66% 21,51% 6,90% 0,54% 7,44% 5,64% 34,59% ,94% 15,43% 5,80% 21,23% 7,15% 0,55% 7,71% 5,82% 34,76% ,19% 14,68% 6,02% 20,71% 6,88% 0,61% 7,49% 4,97% 33,16% ,10% 14,57% 6,01% 20,58% 6,97% 0,55% 7,52% 5,13% 33,23% ,04% 15,25% 6,21% 21,45% 7,03% 0,56% 7,59% 5,04% 34,08% ,02% 14,33% 6,28% 20,61% 6,86% 0,56% 7,42% 6,07% 34,09% ,12% 14,42% 6,23% 20,64% 6,93% 0,55% 7,48% 5,50% 33,62% ,14% 13,65% 6,19% 19,84% 6,73% 0,57% 7,29% 5,75% 32,89% ,16% 13,78% 6,07% 19,85% 6,71% 0,61% 7,31% 6,18% 33,34% ,88% 13,46% 6,10% 19,56% 6,69% 0,63% 7,32% 6,11% 33,00% Var ,97% 1,64% 0,71% 2,35% -0,93% 0,54% -0,39% 2,25% 4,22% Var ,03% -0,09% 1,27% 1,18% -0,34% 0,19% -0,15% 1,41% 2,44% Var ,22% -1,11% 0,08% -1,02% -0,28% 0,08% -0,20% 0,98% -0,23% Var ,05% -1,96% 0,29% -1,67% -0,47% 0,08% -0,38% 0,29% -1,76% Var ,28% -0,32% 0,02% -0,29% -0,02% 0,03% 0,01% -0,06% -0,34%

51 Funcionalidade da Tributação 51

52 Renuncia tributária (crescente) Fonte: Secretaria da Receita Federal do Brasil

53 Arrecadação potencial (decrescente) Fonte: Secretaria da Receita Federal do Brasil

54 DIRPF 2015 Fonte: Estimativa própria com base na DIRPF 2015.

55 DIRPF 2015 Fonte: Estimativa própria com base na DIRPF 2015.

56 Empresas: dependentes de incentivos fiscais Fonte: Rezende e Dalmácio (2015). Estudo Amaury Rezende e Flavia Dalmácio: - correlacionado à geração de margens, valor adicionado e remuneração a acionistas; - efeitos positivos sobre fluxo de caixa e investimentos no curto prazo; e negativo para índice de endividamento; - mas não altera geração e destinação valor no longo prazo.

.")

57 Compliance tributário do país Doing Business: desvantagem internacional Fonte: Deloitte - Pesquisa Compliance tributário no Brasil As estruturas das empresas para atuar em um ambiente complexo (2013). Contou com a participação de 124 líderes da área fiscal de empresas, em grupos representativos dos mais diferentes portes e s etores.

.")

58 Compliance tributário para empresas: custoso e diferenciado Fonte: Deloitte - Pesquisa Compliance tributário no Brasil As estruturas das empresas para atuar em um ambiente complexo (2013). Contou com a participação de 124 líderes da área fiscal de empresas, em grupos representativos dos mais diferentes portes e s etores.

59 Campeão mundial simplificação, presunção e substituição tributária Fonte primária: RFB

60 Desequilíbrio Federativo Tributação federal crescente explora base mais ampla e diversificada, incluindo serviços, financeiros, novas tecnologias diversifica contribuições e taxas e explora flexibilidade legislativa (anuidade, MPs) ICMS: tendência histórica a perda de importância Perda de peso relativo com guerra fiscal e desindustrialização Aumento marginal do ISS supera ICMS na última década Para atenuar, supertaxa insumos básicos, crescem importações, modernização da máquina, substituição tributária Diferenciação drástica entre setores e, o mais grave, contribuintes: iguais em negocio com carga diferente conforme local de destino

61 Tentativas de taxar inovações Exemplo: Lei Complementar 157 e a Lei 8.129/1992 item 1.09 (serviços de streaming) e 1.03 ( serviços de armazenamento e hospedagem de dados)

62 José Roberto Afonso é economista e contabilista, doutor pela UNICAMP, pesquisador do IBRE/FGV e professor do programa de mestrado do IDP. Kleber Castro, Vilma Pinto, José Ricardo Júnior, Davi Ferreira, Juliana Damasceno, Thiago Felipe deram suportes às pesquisas. Mais trabalhos, próprios e de terceiros, no portal: zeroberto@joserobertoafonso.com.br /ZeRobertoAfonso 62

63 EXONERAÇÃO DE RESPONSABILIDADE (DISCLAIMER) Este relatório foi elaborado para uso exclusivo de seu destinatário, não podendo ser reproduzido ou retransmitido a qualquer pessoa sem prévia autorização. As informações aqui contidas tem o propósito unicamente informativo. As informações disponibilizadas são obtidas de fontes entendidas como confiáveis. Não é garantida acurácia, pontualidade, integridade, negociabilidade, perfeição ou ajuste a qualquer propósito específico das fontes primárias de tais informações, logo não se aceita qualquer e ncargo, obrigação ou responsabilidade pelo uso das mesmas. Devido à possibilidade de erro humano ou mecânico, bem como a outros fatores, não se responde por quaisquer erros ou omissões, dado que toda informação é provida "tal como está", sem nenhuma garantia de qualquer espécie. Nenhuma informação ou opinião aqui expressada constitui solicitação ou proposta de aplicação financeira. As disposições precedentes aplicam-se ainda que venha a surgir qualquer reivindicação ou pretensão de ordem contratual ou qualquer ação de reparação por ato ilícito extracontratual, negligência, imprudência, imperícia, responsabilidade objetiva ou por qualquer outra maneira. 63

Tributação no Setor de Concessões: visão geral José Roberto Afonso

Especialista em finanças públicas Tributação no Setor de Concessões: visão geral José Roberto Afonso Seminário Concessões e Investimentos no Brasil: Novos Rumos FGV Projetos, Rio, 10/04/2017 www.joserobertoafonso.com.br

Especialista em finanças públicas Tributação no Setor de Concessões: visão geral José Roberto Afonso Seminário Concessões e Investimentos no Brasil: Novos Rumos FGV Projetos, Rio, 10/04/2017 www.joserobertoafonso.com.br

O Simples Nacional e a Estrutura Tributária Brasileira: SuperSimples versus HiperComplexo

Especialista em finanças públicas O Simples Nacional e a Estrutura Tributária Brasileira: SuperSimples versus HiperComplexo José Roberto Afonso Economista do IBRE/FGV Seminário 10 Anos Simples - FGV e

Especialista em finanças públicas O Simples Nacional e a Estrutura Tributária Brasileira: SuperSimples versus HiperComplexo José Roberto Afonso Economista do IBRE/FGV Seminário 10 Anos Simples - FGV e

José Roberto Afonso. Ciclo de Debates: Desafios do Congresso Reforma Tributária

Especialista em finanças públicas Ciclo de Debates: Desafios do Congresso Reforma Tributária José Roberto Afonso ITV Instituto Teotônio Villela Câmara dos Deputados, Auditório Freitas Nobre 7/2/2017 www.joserobertoafonso.com.br

Especialista em finanças públicas Ciclo de Debates: Desafios do Congresso Reforma Tributária José Roberto Afonso ITV Instituto Teotônio Villela Câmara dos Deputados, Auditório Freitas Nobre 7/2/2017 www.joserobertoafonso.com.br

Reforma da Previdência: Os Impactos no Mercado de Trabalho

Especialista em finanças públicas Reforma da Previdência: Os Impactos no Mercado de Trabalho José Roberto Afonso Seminário Reforma na Previdência: Uma Reflexão Necessária FGV Projeto e Tribunal de Contas

Especialista em finanças públicas Reforma da Previdência: Os Impactos no Mercado de Trabalho José Roberto Afonso Seminário Reforma na Previdência: Uma Reflexão Necessária FGV Projeto e Tribunal de Contas

Tendências na Tributação Brasileira

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Ambiente de Negócios: Simplificação da Legislação Tributária

Ambiente de Negócios: Simplificação da Legislação Tributária José Roberto R. Afonso Seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade IBRE/FGV e Direito-Rio/FGV Rio de Janeiro,23/9/2015

Ambiente de Negócios: Simplificação da Legislação Tributária José Roberto R. Afonso Seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade IBRE/FGV e Direito-Rio/FGV Rio de Janeiro,23/9/2015

Nome do Palestrante Lorem Ipsum

Nome do Palestrante Lorem Ipsum EMPREGO, SALÁRIO E RENDA: TENDÊNCIAS DAS RELAÇÕES DE TRABALHO E SEUS EFEITOS PARA A PREVIDÊNCIA COMPLEMENTAR José Roberto R. Afonso e Paulo Roberto Vales de Souza Sessão

Nome do Palestrante Lorem Ipsum EMPREGO, SALÁRIO E RENDA: TENDÊNCIAS DAS RELAÇÕES DE TRABALHO E SEUS EFEITOS PARA A PREVIDÊNCIA COMPLEMENTAR José Roberto R. Afonso e Paulo Roberto Vales de Souza Sessão

Financiamento da (in)seguridade Social na era do Trabalho 4.0

seguridade Social na era do Trabalho 4.0") Especialista em finanças públicas Financiamento da (in)seguridade Social na era do Trabalho 4.0 José Roberto R. Afonso VII Fórum Jurídico de Lisboa Lisboa, 23/4/2019 www.joserobertoafonso.com.br zeroberto@joserobertoafonso.com.br

Especialista em finanças públicas Financiamento da (in)seguridade Social na era do Trabalho 4.0 José Roberto R. Afonso VII Fórum Jurídico de Lisboa Lisboa, 23/4/2019 www.joserobertoafonso.com.br zeroberto@joserobertoafonso.com.br

A importância da eficiência da arrecadação das receitas próprias para os entes públicos

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

Desafios da política e da gestão fiscal estadual

Desafios da política e da gestão fiscal estadual José Roberto Afonso II Workshop Regras Fiscais Subnacionais: Responsabilidade Fiscal Estadual BID e SEFAZ-GO Goiânia, 17/2/2016 Risco Fiscal? Fonte: IBRE/FGV

Desafios da política e da gestão fiscal estadual José Roberto Afonso II Workshop Regras Fiscais Subnacionais: Responsabilidade Fiscal Estadual BID e SEFAZ-GO Goiânia, 17/2/2016 Risco Fiscal? Fonte: IBRE/FGV

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal José Roberto R. Afonso Senado/Interlegis, Brasília, 19/10/2012 Opiniões exclusivamente pessoais. 1 Paradoxos tributários Avaliações: Desempenho:

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal José Roberto R. Afonso Senado/Interlegis, Brasília, 19/10/2012 Opiniões exclusivamente pessoais. 1 Paradoxos tributários Avaliações: Desempenho:

Estado e a Federação: crise e reformas. José Roberto R. Afonso. Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

A Reforma Possível Na Perspectiva das Entidades Federadas

A Reforma Possível Na Perspectiva das Entidades Federadas A Reforma Tributária Possível A Busca do Consenso José Roberto R. Afonso Academia Internacional de Direito e Economia São Paulo, 21/5/2012 Opiniões

A Reforma Possível Na Perspectiva das Entidades Federadas A Reforma Tributária Possível A Busca do Consenso José Roberto R. Afonso Academia Internacional de Direito e Economia São Paulo, 21/5/2012 Opiniões

A economia brasileira e a situação fiscal

A economia brasileira e a situação fiscal JOSÉ ROBERTO AFONSO Seminário FSP USP Política Econômica e Financiamento da Saúde Pública Associação Brasileira de Economia da Saúde - ABrES São Paulo, 26/06/2015

A economia brasileira e a situação fiscal JOSÉ ROBERTO AFONSO Seminário FSP USP Política Econômica e Financiamento da Saúde Pública Associação Brasileira de Economia da Saúde - ABrES São Paulo, 26/06/2015

Tributos & Competitividade: O que há de novo?

Tributos & Competitividade: O que há de novo? José Roberto Afonso Pesquisador do IBRE. Seminários Os Desafios da Competitividade FGV, Rio, 28/06/2013 1 O que há de novo? Velhas distorções estruturais persistem:

Tributos & Competitividade: O que há de novo? José Roberto Afonso Pesquisador do IBRE. Seminários Os Desafios da Competitividade FGV, Rio, 28/06/2013 1 O que há de novo? Velhas distorções estruturais persistem:

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Carga Tributária Global no Brasil em 2010

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Relações entre Tesouro e Banco Central: mais peculiaridades brasileiras

Relações entre Tesouro e Banco Central: mais peculiaridades brasileiras José Roberto R. Afonso Professor mestrado IDP e pesquisador do IBRE/FGV 2ª Jornada de Debates sobre a Dívida Pública: a visão dos

Relações entre Tesouro e Banco Central: mais peculiaridades brasileiras José Roberto R. Afonso Professor mestrado IDP e pesquisador do IBRE/FGV 2ª Jornada de Debates sobre a Dívida Pública: a visão dos

Financiamento da Saúde no Brasil: os desafios do Estado e da Sociedade

Especialista em finanças públicas Financiamento da Saúde no Brasil: os desafios do Estado e da Sociedade José Roberto Afonso SAHE - South America Health Exhibition São Paulo, 15/3/2018 www.joserobertoafonso.com.br

Especialista em finanças públicas Financiamento da Saúde no Brasil: os desafios do Estado e da Sociedade José Roberto Afonso SAHE - South America Health Exhibition São Paulo, 15/3/2018 www.joserobertoafonso.com.br

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Como a reforma da previdência impactará a indústria de fundos?

Especialista em finanças públicas Como a reforma da previdência impactará a indústria de fundos? José Roberto Afonso 9º Congresso ANBIMA de Fundos de Investimentos São Paulo, Bienal, 11/5/2017 1 Introdução

Especialista em finanças públicas Como a reforma da previdência impactará a indústria de fundos? José Roberto Afonso 9º Congresso ANBIMA de Fundos de Investimentos São Paulo, Bienal, 11/5/2017 1 Introdução

Relações Intergovernamentais no Brasil: Fatiar ou Repactuar?

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

BNDES: MITOS & FATOS mais contribuições ao debate da MP 777

BNDES: MITOS & FATOS mais contribuições ao debate da MP 777 José Roberto Afonso Agosto/2017 zeroberto@joserobertoafonso.com.br A MP 777/17 não acabará com o BNDES nem tampouco reduzirá a sua relevância.

BNDES: MITOS & FATOS mais contribuições ao debate da MP 777 José Roberto Afonso Agosto/2017 zeroberto@joserobertoafonso.com.br A MP 777/17 não acabará com o BNDES nem tampouco reduzirá a sua relevância.

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta?

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

A Reforma Tributária Brasileira. José Roberto Afonso

Ciclo de Palestras FGV Projetos A Reforma Tributária Brasileira José Roberto Afonso Consultor Técnico do Senado. Apresentação reflete opiniões exclusivamente pessoais. Fundação Getúlio Vargas, 17/06/2011

Ciclo de Palestras FGV Projetos A Reforma Tributária Brasileira José Roberto Afonso Consultor Técnico do Senado. Apresentação reflete opiniões exclusivamente pessoais. Fundação Getúlio Vargas, 17/06/2011

CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

Perspectivas da Reforma Tributária no Brasil

Perspectivas da Reforma Tributária no Brasil José Roberto Afonso Mesa Redonda, Fundação ifhc São Paulo, 13/10/2014 Ementa É unânime a opinião de que o atual sistema tributário precisa ser reformado. O

Perspectivas da Reforma Tributária no Brasil José Roberto Afonso Mesa Redonda, Fundação ifhc São Paulo, 13/10/2014 Ementa É unânime a opinião de que o atual sistema tributário precisa ser reformado. O

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

O Impacto da Reforma Tributária para a Seguridade Social

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Congresso Luso Brasileiro de Auditores Fiscais. Painel: A reconstrução do modelo tributário propostas. Visão da indústria sobre a reforma tributária

Congresso Luso Brasileiro de Auditores Fiscais Painel: A reconstrução do modelo tributário propostas Visão da indústria sobre a reforma tributária José Ricardo Roriz Coelho 2º Vice Presidente da FIESP

Congresso Luso Brasileiro de Auditores Fiscais Painel: A reconstrução do modelo tributário propostas Visão da indústria sobre a reforma tributária José Ricardo Roriz Coelho 2º Vice Presidente da FIESP

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS 1.9 ESTIMATIVA DA CARGA TRIBUTÁRIA Metodologia de apuração da Carga Tributária Bruta (CTB) A Secretaria da Receita Federal

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS 1.9 ESTIMATIVA DA CARGA TRIBUTÁRIA Metodologia de apuração da Carga Tributária Bruta (CTB) A Secretaria da Receita Federal

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Em Busca do Tempo Perdido. Fernando Rezende

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

Tributos Federais e as Administrações Tributárias Municipais. Henrique Jorge Freitas da Silva

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Competitividade Empresarial. Reforma Tributária ria e. Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões

Reforma Tributária ria e Competitividade Empresarial Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões Workshop FEA/USP São Paulo, 27 de abril de 2009 Carga Tributária ria

Reforma Tributária ria e Competitividade Empresarial Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões Workshop FEA/USP São Paulo, 27 de abril de 2009 Carga Tributária ria

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Sistema Tributário Brasileiro

Sistema Tributário Brasileiro José Roberto Afonso Seminário Internacional Desafios da Administração Tributária Contemporânea AFRESP Associação dos Agentes Fiscais de Rendas do Estado de São Paulo São Paulo,

Sistema Tributário Brasileiro José Roberto Afonso Seminário Internacional Desafios da Administração Tributária Contemporânea AFRESP Associação dos Agentes Fiscais de Rendas do Estado de São Paulo São Paulo,

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Tributária Bruta

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Uma abordagem macroeconômica: investimentos públicos

Uma abordagem macroeconômica: investimentos públicos José Roberto Afonso Seminário Sociedades de Propósito Específico na área de energia TCU e FGV/CERI Rio de Janeiro, 11/03/2016 Brasil, hoje Pedro Wongtschowski,

Uma abordagem macroeconômica: investimentos públicos José Roberto Afonso Seminário Sociedades de Propósito Específico na área de energia TCU e FGV/CERI Rio de Janeiro, 11/03/2016 Brasil, hoje Pedro Wongtschowski,

A proposta de Reforma Tributária à luz do. desenvolvimento regional. Relatório do 2º. Painel 27/04/2009 GRUPO DE DISCUSSÃO:

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Sistema tributário, rio, competitividade e economia informal

Sistema tributário, rio, competitividade e economia informal 18º Congresso do Mercado de Capitais - Painel IV APIMEC, Brasília, 31/8/2004 José Roberto R. Afonso Economista (de (de carreira) do do BNDES.

Sistema tributário, rio, competitividade e economia informal 18º Congresso do Mercado de Capitais - Painel IV APIMEC, Brasília, 31/8/2004 José Roberto R. Afonso Economista (de (de carreira) do do BNDES.

Trabalho 4.0 x Tributos 0.4

Especialista em finanças públicas Trabalho 4.0 x Tributos 0.4 José Roberto R. Afonso (IDP/FGV) II Seminário Internacional sobre Direitos Sociais: Os Impactos da Longevidade e da Indústria 4.0 nos Direitos

Especialista em finanças públicas Trabalho 4.0 x Tributos 0.4 José Roberto R. Afonso (IDP/FGV) II Seminário Internacional sobre Direitos Sociais: Os Impactos da Longevidade e da Indústria 4.0 nos Direitos

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

Reforma Tributária no Brasil: Avaliação das propostas com ênfase na tributação imobiliária

Reforma Tributária no Brasil: Avaliação das propostas com ênfase na tributação imobiliária José Roberto R. Afonso Conferência Internacional Anual Potencial do Imposto sobre a Propriedade Imobiliária Para

Reforma Tributária no Brasil: Avaliação das propostas com ênfase na tributação imobiliária José Roberto R. Afonso Conferência Internacional Anual Potencial do Imposto sobre a Propriedade Imobiliária Para

Imposto sobre Bens e Serviços - IBS. Vanessa Rahal Canado

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008

Reforma x Novo Sistema: As Propostas Tributárias i em debate no Congresso Nacional José Roberto R. Afonso CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008 Cenário para a Reforma

Reforma x Novo Sistema: As Propostas Tributárias i em debate no Congresso Nacional José Roberto R. Afonso CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008 Cenário para a Reforma

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

REFORMA TRIBUTÁRIA QUE O ESTADO DO CEARÁ QUER. Maio de 2018

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

Carga tributária brasileira por setores

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

SUMÁRIO. Sistema Tributário Nacional como Instrumento de Desenvolvimento. SISTEMA TRIBUTÁRIO NACIONAL: PRINCÍPIOS e ESTRUTURA.

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Painel 1: Tributação do Consumo. Reforma Tributária e Federação

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

NA VISÃO DOS ESTADOS:

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNÓLOGICA 2017 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO UTILIZAR A TRIBUTAÇÃO COMO INSTRUMENTO

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

REFORMA / REENGENHARIA TRIBUTÁRIA E TECNOLÓGICA 2018 PARA FAZER O BRASIL CRESCER E DISTRIBUIR RENDAS COM JUSTIÇA SOCIAL Luiz Carlos Hauly DEPUTADO FEDERAL OBJETIVO Utilizar a tributação como instrumento

A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo

BID Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo José Roberto Afonso Brown Bag Lunch Washington, 10/12/2012 1 Sumário Impasses federativos: reforma

BID Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo José Roberto Afonso Brown Bag Lunch Washington, 10/12/2012 1 Sumário Impasses federativos: reforma

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil José Roberto Afonso International Seminar: Challenges and Limits of Redistributive Policies in Latin America. Apresentação

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil José Roberto Afonso International Seminar: Challenges and Limits of Redistributive Policies in Latin America. Apresentação

Distorções do Sistema Tributário Brasileiro e Produtividade

Distorções do Sistema Tributário Brasileiro e Produtividade Apresentação para o III Seminário Produtividade Brasileira da AMCHAM Bernard Appy Setembro de 2016 Sistema Tributário e Produtividade Roteiro

Distorções do Sistema Tributário Brasileiro e Produtividade Apresentação para o III Seminário Produtividade Brasileira da AMCHAM Bernard Appy Setembro de 2016 Sistema Tributário e Produtividade Roteiro

A Agenda Federativa e Tributária no Brasil

A Agenda Federativa e Tributária no Brasil José Roberto Afonso PROGRAMA MODULAR INTERNACIONAL EM FAZENDA PÚBLICA, GESTÃO E ADMINISTRAÇÃO TRIBUTÁRIA Secretaria da Fazenda de São Paulo e Institutos de Estudos

A Agenda Federativa e Tributária no Brasil José Roberto Afonso PROGRAMA MODULAR INTERNACIONAL EM FAZENDA PÚBLICA, GESTÃO E ADMINISTRAÇÃO TRIBUTÁRIA Secretaria da Fazenda de São Paulo e Institutos de Estudos

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

06/04/17. Contabilidade e Legislação Tributária Aula 4. Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES

Contabilidade e Legislação Tributária Aula 4 Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES 1 Federalismo Do latim foedus ( liga, "aliança", "pacto", "contrato ) Origem na aglutinação (coming together)

Contabilidade e Legislação Tributária Aula 4 Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES 1 Federalismo Do latim foedus ( liga, "aliança", "pacto", "contrato ) Origem na aglutinação (coming together)

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

AS FINANÇAS MUNICIPAIS E A REFORMA TRIBUTÁRIA

SEMINÁRIO DE GESTÃO PÚBLICA MUNICIPAL Ribeirão Preto julho de 2017 AS FINANÇAS MUNICIPAIS E A REFORMA TRIBUTÁRIA François E. J. de Bremaeker Gestor do Observatório de Informações Municipais Membro do Núcleo

SEMINÁRIO DE GESTÃO PÚBLICA MUNICIPAL Ribeirão Preto julho de 2017 AS FINANÇAS MUNICIPAIS E A REFORMA TRIBUTÁRIA François E. J. de Bremaeker Gestor do Observatório de Informações Municipais Membro do Núcleo