Tributos Federais e as Administrações Tributárias Municipais. Henrique Jorge Freitas da Silva

|

|

|

- Tiago Gusmão Chagas

- 6 Há anos

- Visualizações:

Transcrição

1 Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva

2 Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes PIB 5.687, ,33 Arrecadação Tributária Bruta 1.843, ,18 Carga Tributária Bruta 32,42% 32,66% Arrecadação Federal RFB 95% PGFN 2% MT 3% Arrecadação por Ente Federativo (R$ milhões) Ente União ,20 68,39% ,50 68,26% Estados ,34 25,40% ,22 25,37% Municípios ,95 6,21% ,13 6,37% Total ,49 100,00% ,85 100,00% Fonte: Estudos Tributários - Carga Tributária no Brasil 2015 (Análise por Tributo e Bases de Incidência) Receita Federal CETAD Centro de Estudos Tributários e Aduaneiros (setembro 2016)

3 Desde a Constituição de 1891, o Brasil optou pelo modelo de República Federativa. Ao longo de toda a história republicana, a autonomia, em especial a financeira, não foi de fato alcançada pelos entes federados (Estados, Municípios e o Distrito Federal). Diversos foram os governos, porém todos de cunho centralizador. De modo especial os governos de Getúlio Vargas (1937) e, posteriormente, os governos militares.

4 Somente com o advento da Constituição de 1988, os governos estaduais e municipais passaram a vislumbrar a tão sonhada autonomia financeira, pressuposto basilar do princípio federativo. Apesar de toda força normativa (no sentido material) trazida pela nova Constituição em relação ao princípio federativo, o que notamos, mais uma vez, é a continuidade de governos federais centralizadores.

5 O sistema tributário é fator determinante na definição da autonomia federativa. Os Estados e Municípios têm sido atingidos nos últimos anos pelas alterações conduzidas pelo Governo Federal na instituição e arrecadação de tributos, alterando o percentual da repartição das receitas tributárias.

6 Na definição dos percentuais de receitas a serem repartidas pela União com os Estados, Municípios e Distrito Federal, quando da constituinte de 1988, os integrantes da Assembléia Constituinte não chegaram a estes percentuais ao acaso, tomaram como referência a arrecadação de cada um destes impostos à época.

7 As mais importantes participações dos Estados, Distrito Federal e Municípios na arrecadação federal, previstas na Carta Magna, são: 47% da arrecadação do imposto de renda e do imposto sobre produtos industrializados, Artigo 159, Inciso I; 10% da arrecadação do imposto sobre produtos industrializados, Art. 159, Inciso II, e 29% da arrecadação da Contribuição de Intervenção no Domínio Econômico (CIDE/Combustível), Art.159, Inciso III.

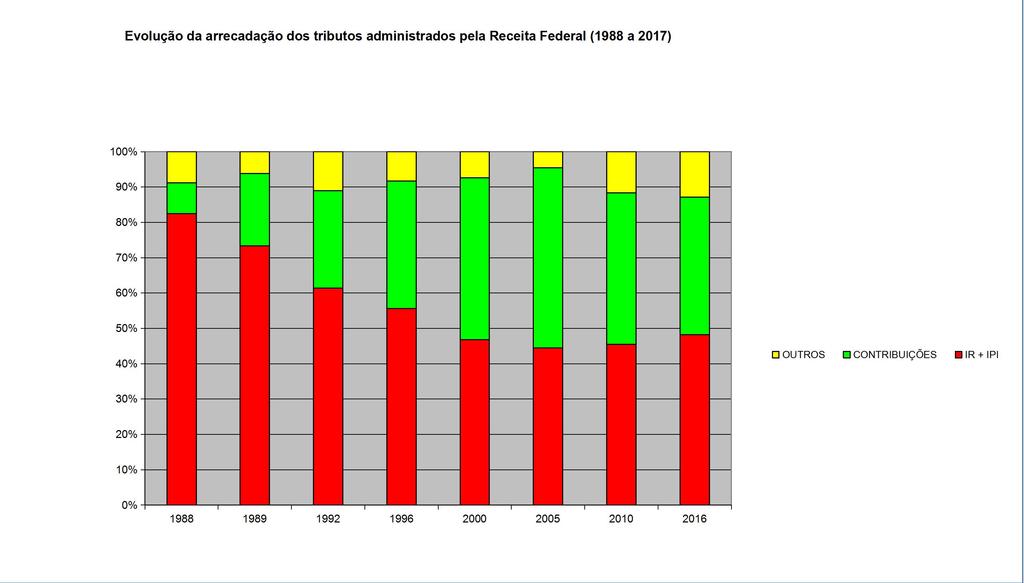

8 Analisando as informações referentes à arrecadação de impostos e contribuições administrados pela Receita Federal, verificamos, no gráfico a seguir, que no ano de 1988 o valor arrecadado do Imposto de Renda e do Imposto sobre Produtos Industrializados, base da arrecadação federal a ser repartida com Estados, Municípios e Distrito Federal, representou 83% do total arrecadado, enquanto que a arrecadação das contribuições sociais representou apenas 9% desse valor.

9 Arrecada 玢 o dos tributos administrados pela Receita Federal % 9% 5% 27% II IPI IR IOF 55% CONTRIBUI 钦 ES

10 Após a promulgação da Constituição de 1988, tendo em vista a nova repartição das receitas tributárias, ao longo dos últimos quinze anos, o Governo Federal privilegiou a criação de novas contribuições sociais (Cofins, CPMF, Cide) e o aumento de alíquotas de contribuições já existentes à época (Pis e Finsocial), em detrimento do aperfeiçoamento da legislação, buscando um aumento de arrecadação dos tributos não sujeitos às regras estabelecidas pela Carta Política para repartição com os demais entes federados.

11 A política tributária adotada contribuiu para uma diminuição do percentual da arrecadação federal repartida com Estados, Municípios e Distrito Federal, visto que a participação da arrecadação do imposto de renda e do imposto sobre produtos industrializados no total da arrecadação dos tributos administrados pela Receita Federal caiu.

12

13 Verifica-se que a política tributária e fiscal adotada pelo Governo Federal, após a Constituição de 1988, reduziu praticamente à metade o percentual de recursos da arrecadação federal destinado aos Estados, Municípios e Distrito Federal, contrariando os fins previstos pelo constituinte em fortalecer essas pessoas políticas e garantir a efetividade do Estado federativo.

14 Essa drástica redução da participação dos demais entes federados no montante arrecadado pela União faz com que, para cumprir suas obrigações constitucionais, passem a depender de repasses voluntários, comprometendo, sobremaneira, a autonomia financeira desses entes menores, interferindo, por um outro viés, na autonomia das ordens políticas parciais, isto é, no pacto federativo. Isso ocorre com a maioria dos municípios brasileiros que sobrevivem, basicamente, das transferências constitucionais.

15 Sendo assim, a fim de implementar suas políticas públicas, dependem de convênios com outros níveis de governo, o que os submete aos caprichos políticos dos governantes de plantão, tornando imperativo a necessidade de arrecadar os tributos de sua competência, com fortalecimento das suas administração tributárias.

16 Possibilidades de aumento de arrecadação nos Municípios, de acordo com a legislação atual: 1 ITR Fazendo convênio para assumir a fiscalização, o Município passa a ficar com 100% da arrecadação, contra 50%. 2 Simples Nacional Fiscalização compartilhada entre os três entes (União, Estados e Município) 3 Convênio com a Receita Federal para troca de informações

17 Sonegação valores 2015 Indicador de Sonegação Estimado 23,2% Sonegação Estimada (R$ Milhões) % PIB 7,7% Fonte: Sonegação no Brasil Uma Estimativa do Desvio da Arrecadação do Exercício de 2015 Sindicato Nacional dos Procuradores da Fazenda Nacional - SINPROFAZ (junho 2016)

18 Sonegação X Reforma Tributária A grande dificuldade de implementação de uma reforma tributária justa, em um ambiente de crise econômica, esbarra nos objetivo dos envolvidos. Os Governos, Federal, Estaduais e Municipais querem aumentar sua arrecadação e os contribuintes pagar menos tributo, a conta não fecha. Como demonstramos anteriormente, somente com a sonegação deixa-se de arrecadar mais de 400 bilhões de reais por ano, não existindo estudos que mensure a perda com a elisão, nos fatos sem justificativa econômica.

19 Sonegação X Reforma Tributária Portanto, só com o fortalecimento do Fisco, fornecendo instrumentos e prerrogativas adequadas ao atingimento dos seus objetivos, principalmente de reduzir a sonegação, aumentando a base contributiva e permitindo uma redução individual e geral da carga tributária, será possível fazer uma reforma tributária justa. Termo como sanha arrecadadora, bem como outros assemelhados, dirigidos ao Fisco, não correspondem a verdade, quando analisamos de forma isenta o processo administrativo fiscal no Brasil.

20 Principais Pontos (Dep. Hauly) - ISS, ICMS, IPI, PIS, Cofins e Salário-Educação serão extintos e será criado um IVA e um Imposto Seletivo monofásico; - Imposto de Renda e Contribuição Social sobre Lucro Líquido serão fundidos em um imposto único; IPTU, ITR, IPVA, ITCMD e ITBI serão mantidos, mas com uniformização de alíquotas; - O INSS do segurado e do empregador (ou equiparado) terão sua alíquotas reduzidas, em decorrência da transformação do IOF em COMFINS (contribuição social sobre operações e movimentações financeiras); - A Receita Federal ficaria com a administração do imposto de renda, imposto seletivo monofásico, contribuições previdenciárias e a COMFINS;

21 Principais Pontos (Dep. Hauly) - Seria criada uma Super Secretaria dos Estados para administrar o novo IVA, com legislação nacional, com tributação no destino e alíquotas por fora; - A carga tributária seria mantida nos níveis atuais, com partilha mantida nos primeiros 05 anos. O novo critério de partilha, a partir do sexto ano, vigoraria por 15 ou 20 anos; Os Fundos Regionais seriam mantidos.

22 FIM

SONEGAÇÃO FISCAL. Henrique Jorge Freitas da Silva Auditor-Fiscal da Receita Federal

SONEGAÇÃO FISCAL Henrique Jorge Freitas da Silva Auditor-Fiscal da Receita Federal Conceitos: Sonegação (ou evasão fiscal) - a ação consciente e voluntária do contribuinte tendente a, por meio ilícitos,

SONEGAÇÃO FISCAL Henrique Jorge Freitas da Silva Auditor-Fiscal da Receita Federal Conceitos: Sonegação (ou evasão fiscal) - a ação consciente e voluntária do contribuinte tendente a, por meio ilícitos,

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias que já apresentamos sobre a proposta de reforma tributária que pretendo,

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly Buscamos, neste texto, aprofundar um pouco as ideias que já apresentamos sobre a proposta de reforma tributária que pretendo,

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Aumento de arrecadação Base ampliada para financiamento da Seguridade Social, Educação e Infraestrutura

Aspectos Gerais Simplificação do sistema Desoneração tributária Desenvolvimento regional Aspectos específicos Recursos mais estáveis Aumento de arrecadação Base ampliada para financiamento da Seguridade

Aspectos Gerais Simplificação do sistema Desoneração tributária Desenvolvimento regional Aspectos específicos Recursos mais estáveis Aumento de arrecadação Base ampliada para financiamento da Seguridade

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

PERSPECTIVAS DAS FINANÇAS

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

Tributária Bruta

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT Luiz Antônio Bins Secretário-adjunto da Fazenda Porto Alegre, 22 de novembro de 2016 SUMÁRIO Reforma Tributária Propostas em Andamento Guerra

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT Luiz Antônio Bins Secretário-adjunto da Fazenda Porto Alegre, 22 de novembro de 2016 SUMÁRIO Reforma Tributária Propostas em Andamento Guerra

PEC 491/2010. Medicamentos de uso humano e seus Insumos. Audiência Pública Câmara dos Deputados. (Imunidade Constitucional) Brasília-DF, 11/06/2014

Brasília-DF, 11/06/2014") PEC 491/2010 (Deputado Luiz Carlos Hauly) Medicamentos de uso humano e seus Insumos (Imunidade Constitucional) Audiência Pública Câmara dos Deputados Brasília-DF, 11/06/2014 1 Considerações Iniciais Tributação

PEC 491/2010 (Deputado Luiz Carlos Hauly) Medicamentos de uso humano e seus Insumos (Imunidade Constitucional) Audiência Pública Câmara dos Deputados Brasília-DF, 11/06/2014 1 Considerações Iniciais Tributação

VII CONGRESSO MINEIRO DE VEREADORES

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Efeitos financeiros do Simples

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

A situação da Seguridade Social no Brasil

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

Direito Tributário. Aula 09. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

ICMS e Federação. Comissão Finanças e Tributação Câmara dos Deputados - DF. Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

PARECER. Trata-se de consulta formulada acerca da obrigatoriedade ou não dos Regimes Próprios de Previdência de contribuírem com o PASEP.

PARECER EMENTA: Contribuição PASEP. Regimes Próprios de Previdência. Trata-se de consulta formulada acerca da obrigatoriedade ou não dos Regimes Próprios de Previdência de contribuírem com o PASEP. As

PARECER EMENTA: Contribuição PASEP. Regimes Próprios de Previdência. Trata-se de consulta formulada acerca da obrigatoriedade ou não dos Regimes Próprios de Previdência de contribuírem com o PASEP. As

Reflexões Preliminares sobre o impacto da Reforma Tributária no financiamento da Seguridade Social e especificamente da Saúde (versão 2)

") 1 Reflexões Preliminares sobre o impacto da Reforma Tributária no financiamento da Seguridade Social e especificamente da Saúde (versão 2) XXIV Congresso do Conasems 8 a 11 de abril de 2008 Audiência Pública

1 Reflexões Preliminares sobre o impacto da Reforma Tributária no financiamento da Seguridade Social e especificamente da Saúde (versão 2) XXIV Congresso do Conasems 8 a 11 de abril de 2008 Audiência Pública

Carga tributária brasileira por setores

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

O ISS e o SIMPLES NACIONAL Questões Relevantes em Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Eficiência AMCHAM e Simplificação Tributária

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

www.pwc.com.br Eficiência e Simplificação Tributária Eficiência e Simplificação Tributária 27 de Setembro de 2016 Sistema Tributário Nacional e seus reflexos no ambiente de negócios e competitividade Carga

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Financiamento da Saúde. Fortaleza, 15 de maio de 2015.

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

Carga Tributária Global no Brasil em 2010

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS 24 de maio de 2016. O contribuinte brasileiro trabalha até o dia 01 de junho, somente para pagar os tributos (impostos,

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS 24 de maio de 2016. O contribuinte brasileiro trabalha até o dia 01 de junho, somente para pagar os tributos (impostos,

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

LEI DE DIRETRIZES ORÇAMENTÁRIAS ANEXO I PREVISÃO DA RECEITA

PREFEITURA MUNICIPAL DE PELOTAS LEI DE DIRETRIZES ORÇAMENTÁRIAS ANEXO I PREVISÃO DA RECEITA 1 ESTIMATIVA DA RECEITA ADMINISTRAÇÃO DIRETA E INDIRETA 2013 2014 2015 I. RECEITA CORRENTE 602.587.104 657.307.266

PREFEITURA MUNICIPAL DE PELOTAS LEI DE DIRETRIZES ORÇAMENTÁRIAS ANEXO I PREVISÃO DA RECEITA 1 ESTIMATIVA DA RECEITA ADMINISTRAÇÃO DIRETA E INDIRETA 2013 2014 2015 I. RECEITA CORRENTE 602.587.104 657.307.266

Objetivo do estudo. Análise comparativa dos principais tributos e contribuições incidentes sobre as atividades das empresas de mineração no mundo:

Agosto 2008 Objetivo do estudo Análise comparativa dos principais tributos e contribuições incidentes sobre as atividades das empresas de mineração no mundo: Riscos da indústria e o ambiente de negócios

Agosto 2008 Objetivo do estudo Análise comparativa dos principais tributos e contribuições incidentes sobre as atividades das empresas de mineração no mundo: Riscos da indústria e o ambiente de negócios

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

EDUCAÇÃO FISCAL E CIDADANIA

EDUCAÇÃO FISCAL E CIDADANIA JUSTIÇA FISCAL: ESTADO PARA TODOS Arrecadação Tributária e o Financiamento de Ações no Âmbito Social Arquidiocese de Porto Alegre-SAS-Cáritas Arquidiocesana Programa Nacional

EDUCAÇÃO FISCAL E CIDADANIA JUSTIÇA FISCAL: ESTADO PARA TODOS Arrecadação Tributária e o Financiamento de Ações no Âmbito Social Arquidiocese de Porto Alegre-SAS-Cáritas Arquidiocesana Programa Nacional

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

Em Busca do Tempo Perdido. Fernando Rezende

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

IUS RESUMOS. Espécies de Tributos: os impostos. Organizado por: Samille Lima Alves

Espécies de Tributos: os impostos Organizado por: Samille Lima Alves SUMÁRIO I. ESPÉCIES DE TRIBUTOS: OS IMPOSTOS... 3 1. Classificação dos tributos... 3 2 Tributos por espécies: impostos... 4 2.1... 4

Espécies de Tributos: os impostos Organizado por: Samille Lima Alves SUMÁRIO I. ESPÉCIES DE TRIBUTOS: OS IMPOSTOS... 3 1. Classificação dos tributos... 3 2 Tributos por espécies: impostos... 4 2.1... 4

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

PROGRAMA DE MODERNIZAÇÃO DO PARQUE INDUSTRIAL BRASILEIRO MAIO DE 2009

PROGRAMA DE MODERNIZAÇÃO DO PARQUE INDUSTRIAL BRASILEIRO MAIO DE 2009 Há uma forte correlação entre investimento e crescimento Evolução do PIB per capita versus participação da FBCF no PIB desempenho médio

PROGRAMA DE MODERNIZAÇÃO DO PARQUE INDUSTRIAL BRASILEIRO MAIO DE 2009 Há uma forte correlação entre investimento e crescimento Evolução do PIB per capita versus participação da FBCF no PIB desempenho médio

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A MARÇO / 2015 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A MARÇO / 2015 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

POLÍTICAS PÚBLICAS Aula 11. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A NOVEMBRO / 2016 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 14 15 16 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 30-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A NOVEMBRO / 2016 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 14 15 16 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 30-1

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS Eng. Marcos Antônio Moura Cristaldo Diretor-Presidente do PLANURB Instituto Municipal de Planejamento Urbano Sumário 1. Estrutura

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS Eng. Marcos Antônio Moura Cristaldo Diretor-Presidente do PLANURB Instituto Municipal de Planejamento Urbano Sumário 1. Estrutura

Os Estados Membros e os Municípios na Federação Brasileira: Paradoxos do Federalismo no Brasil. Marcelo Neves

Os Estados Membros e os Municípios na Federação Brasileira: Paradoxos do Federalismo no Brasil Marcelo Neves Os Estados Membros e os Municípios na Federação Brasileira: Paradoxos do Federalismo no Brasil

Os Estados Membros e os Municípios na Federação Brasileira: Paradoxos do Federalismo no Brasil Marcelo Neves Os Estados Membros e os Municípios na Federação Brasileira: Paradoxos do Federalismo no Brasil

Direito e Legislação. Prof.ª Rosélia Souza

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 DEPARTAMENTO PESSOAL ONLINE D S T Q Q S S

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 D S T Q Q S S 01 02 03 04 05 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 24 25 26 27 27 28 28-1 - 02/2017

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 D S T Q Q S S 01 02 03 04 05 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 24 25 26 27 27 28 28-1 - 02/2017

SUMÁRIO. Sistema Tributário Nacional como Instrumento de Desenvolvimento. SISTEMA TRIBUTÁRIO NACIONAL: PRINCÍPIOS e ESTRUTURA.

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Análise Projeto de Lei ao Orçamento (PLOA) ano 2012

ano 2012") Análise Projeto de Lei ao Orçamento (PLOA) ano 2012 Principais Pontos da Lei Orçamentária A Lei Orçamentária Anual é a peça de planejamento que detalha quais recursos serão aplicados nos programas de governo,

Análise Projeto de Lei ao Orçamento (PLOA) ano 2012 Principais Pontos da Lei Orçamentária A Lei Orçamentária Anual é a peça de planejamento que detalha quais recursos serão aplicados nos programas de governo,

Unidade II. ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro. Profº Msc. Marco Antonio Dias

Unidade II ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro Profº Msc. Marco Antonio Dias Sistema tributário brasileiro Estudaremos o sistema tributário tá i brasileiro e o

Unidade II ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro Profº Msc. Marco Antonio Dias Sistema tributário brasileiro Estudaremos o sistema tributário tá i brasileiro e o

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

R. Gen. Aristides Athayde Junior, Bigorrilho. Curitiba. Paraná Telefone:

26 ANOS DA CONSTITUIÇÃO FEDERAL E A LEGISLAÇÃO CADA VEZ MAIS COMPLEXA Foram editadas mais de 4,9 milhões de normas Em média são editadas 782 normas por dia útil Em matéria tributária, foram editadas 320.343

26 ANOS DA CONSTITUIÇÃO FEDERAL E A LEGISLAÇÃO CADA VEZ MAIS COMPLEXA Foram editadas mais de 4,9 milhões de normas Em média são editadas 782 normas por dia útil Em matéria tributária, foram editadas 320.343

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

9. PROVA DE INEXISTÊNCIA DE DÉBITO (arts. 47 e 48 da Lei e 257 a 265 do Decreto 3.048)

") SUMÁRIO INTRODUÇÃO 1. SEGURIDADE SOCIAL 1.1 Noção geral 1.1.1 Saúde 1.1.2 Assistência social 1.1.3 Previdência Social 1.2 Breve histórico 1.2.1 Evolução legislativa no Brasil 1.3 Conceituação 1.4 Objetivo,

SUMÁRIO INTRODUÇÃO 1. SEGURIDADE SOCIAL 1.1 Noção geral 1.1.1 Saúde 1.1.2 Assistência social 1.1.3 Previdência Social 1.2 Breve histórico 1.2.1 Evolução legislativa no Brasil 1.3 Conceituação 1.4 Objetivo,

PASEP. Lei 9.715, de 25/11/1998

Lei 9.715, de 25/11/1998 Art. 2º A contribuição para o PIS/PASEP será apurada mensalmente: [...] III pelas pessoas jurídicas de direito público interno, com base no valor mensal das receitas correntes

Lei 9.715, de 25/11/1998 Art. 2º A contribuição para o PIS/PASEP será apurada mensalmente: [...] III pelas pessoas jurídicas de direito público interno, com base no valor mensal das receitas correntes

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

S u m á r i o. 1. A Seguridade Social na Constituição de Capítulo 1 Notas Introdutórias Seguridade Social (arts. 194 a 204)...

...") S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Financiamento do SUS. Financiamento da ESF

Financiamento do SUS Financiamento da ESF FINANCIAMENTO DO SUS SITE DE ACESSO: http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobresiops/5976-financiamento-do-sus FINANCIAMENTO

Financiamento do SUS Financiamento da ESF FINANCIAMENTO DO SUS SITE DE ACESSO: http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobresiops/5976-financiamento-do-sus FINANCIAMENTO

RECEITA FEDERAL SUMÁRIO. Língua Portuguesa. Compreensão Textual Ortografia Semântica... 9/34. Morfologia Sintaxe...

Língua Portuguesa Compreensão Textual... 3 Ortografia... 21 Semântica... 9/34 Morfologia... 35 Sintaxe... 63 Pontuação... 99 Espanhol Interpretação de Textos... 3 Inglês Interpretação de Textos... 3 Raciocínio

Língua Portuguesa Compreensão Textual... 3 Ortografia... 21 Semântica... 9/34 Morfologia... 35 Sintaxe... 63 Pontuação... 99 Espanhol Interpretação de Textos... 3 Inglês Interpretação de Textos... 3 Raciocínio

ESTIMATIVAS DE ARRECADAÇÃO PRÓPRIA DOS ESTADOS E MUNICÍPIOS E OS 25% CONSTITUCIONAIS DA EDUCAÇÃO

6 ESTIMATIVAS DE ARRECADAÇÃO PRÓPRIA DOS ESTADOS E MUNICÍPIOS E OS 25% CONSTITUCIONAIS DA EDUCAÇÃO O presente estudo objetivou levantar dados sobre o total de recursos constitucionalmente vinculados à

6 ESTIMATIVAS DE ARRECADAÇÃO PRÓPRIA DOS ESTADOS E MUNICÍPIOS E OS 25% CONSTITUCIONAIS DA EDUCAÇÃO O presente estudo objetivou levantar dados sobre o total de recursos constitucionalmente vinculados à

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 45, de 28 de setembro de 1999. O COORDENADOR-GERAL DO SISTEMA DE ARRECADAÇÃO

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 45, de 28 de setembro de 1999. O COORDENADOR-GERAL DO SISTEMA DE ARRECADAÇÃO

Programação Orçamentária 2012

Programação Orçamentária 2012 Ministério da Fazenda Ministério do Planejamento, Orçamento e Gestão Fevereiro de 2012 1 2 3 Bens 4 Serviços 5 6 Desenvolvimento Sustentável Ampliação dos investimentos Fortalecimento

Programação Orçamentária 2012 Ministério da Fazenda Ministério do Planejamento, Orçamento e Gestão Fevereiro de 2012 1 2 3 Bens 4 Serviços 5 6 Desenvolvimento Sustentável Ampliação dos investimentos Fortalecimento

AULAS DE 20 e 22/10/15

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

Paulo Ricardo de Souza Cardoso Receita Federal do Brasil

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

Alternativas para o financiamento da educação básica no Brasil

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram avanços importantes no per

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

Federação desigual. Assimetrias regionais. Região PIB População Território Região Sudeste 55,41% 42% 10,60% Região Norte 5,40% 8% 45,20%

Federação desigual Assimetrias regionais Região PIB População Território Região Sudeste 55,41% 42% 10,60% Região Norte 5,40% 8% 45,20% Região Centro-oeste 9,57% 7% 18,90% Região Nordeste 13,40% 28% 18,20%

Federação desigual Assimetrias regionais Região PIB População Território Região Sudeste 55,41% 42% 10,60% Região Norte 5,40% 8% 45,20% Região Centro-oeste 9,57% 7% 18,90% Região Nordeste 13,40% 28% 18,20%

POLÍTICAS PÚBLICAS Aula 12. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

Análise CEPLAN Clique para editar o estilo do título mestre. Recife, 26 de janeiro de 2010.

Análise CEPLAN Recife, 26 de janeiro de 2010. Temas que serão discutidos na Análise Ceplan A conjuntura econômica título em mestre 2010 e perspectivas para 2011 (Brasil, Nordeste, Estados); Informe especial

Análise CEPLAN Recife, 26 de janeiro de 2010. Temas que serão discutidos na Análise Ceplan A conjuntura econômica título em mestre 2010 e perspectivas para 2011 (Brasil, Nordeste, Estados); Informe especial

Tendências na Tributação Brasileira

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly O objetivo deste texto é mostrar a evolução do projeto de Reforma Tributária que pretendo entregar para a análise dos ilustres

Principais Linhas da Proposta de Reforma Tributária Deputado Luiz Carlos Hauly O objetivo deste texto é mostrar a evolução do projeto de Reforma Tributária que pretendo entregar para a análise dos ilustres

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Material Teórico. Direito Tributário. Tema 2. Competência Tributária. Conteudista Responsável: Profª Marlene Lessa. cod TribCDS1205_a02

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2016 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 29 30 30 31-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2016 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 29 30 30 31-1

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica