A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E CUSTOS EM OBRAS DE EDIFICAÇÕES

|

|

|

- Wagner de Figueiredo Wagner

- 8 Há anos

- Visualizações:

Transcrição

1 A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E CUSTOS EM OBRAS DE EDIFICAÇÕES Raisa Belchior Ferreira Projeto de Graduação apresentado ao Curso de Engenharia Civil da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Assed Naked Haddad Rio de Janeiro Agosto 2014

2 A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E CUSTOS EM OBRAS DE EDIFICAÇÕES Raisa Belchior Ferreira PROJETO DE GRADUAÇÃO SUBMETIDA AO CORPO DOCENTE DO CURSO DE ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL. Examinada por: Prof. Assed Naked Haddad, D. Sc. Prof.ª Ana Catarina Jorge Evangelista, D. Sc. Prof.ª Elaine Garrido Vazquez, D. Sc. RIO DE JANEIRO, RJ - BRASIL AGOSTO de 2014

3 Ferreira, Raisa Belchior A Utilização do Método do Valor Agregado Para Otimização de Prazos e Custos em Obras de Edificações / Raisa Belchior Ferreira. Rio de Janeiro: UFRJ/ Escola Politécnica, X, 60 p.: il.; 29,7 cm Orientador: Assed Naked Haddad Projeto de Graduação UFRJ/ POLI/ Engenharia Civil, Referências Bibliográficas: p Introdução. 2. Planejamento do Projeto. 3. Custos da Construção. 4. Método da Análise do Valor Agregado. 5. Exemplo de Aplicação. I. Haddad, Assed Naked. II. Universidade Federal do Rio de Janeiro, UFRJ, Curso de Engenharia Civil. III. Título. iii

4 Dedicado em memória do meu querido avô Paulino do Nascimento Belchior ( ) iv

5 AGRADECIMENTOS Agradeço ao meu orientador, Assed, por todo o conhecimento passado, não apenas como orientador mas também como professor da Escola Politécnica. Sem dúvidas seus ensinamentos contribuíram muito para a minha formação e para a elaboração desse trabalho. A minha mãe, Regina, por todo o amor, carinho, esforço, dedicação e apoio incondicional que tornaram possível a conclusão de mais uma etapa da minha vida. Ao meu pai, Caio, por todo o apoio e exemplos que me inspiraram para a conquista deste título. Ao meu irmão, Igor, pela convivência e amizade durante todo o tempo. Aos meus familiares, em especial ao meu avô Paulino (em memória). Aos professores desta escola, que contribuíram na minha formação não só profissional mas também como pessoa. Aos amigos da graduação, que estiveram presente ao longo de todo o tempo, tanto nos momentos bons, como nos ruins, tornando essa trajetória mais fácil e agradável. Em especial, Bruno Brandimarte e Pedro Ribeiro que contribuíram imensamente para que eu chegasse aonde cheguei através de trocas de ensinamentos e motivações. Aos também sempre presentes, Mieka, Anália, Alexandre Lopes, Andréa Ades, Mayara, Bernardo César, Igor, Lívia, Nelson, Luís Fernando e Débora. A todos que contribuíram de alguma forma para esta realização. v

6 Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte dos requisitos necessários para a obtenção do grau de Engenheiro Civil. A UTILIZAÇÃO DO MÉTODO DA ANÁLISE DO VALOR AGREGADO PARA OTIMIZAÇÃO DE PRAZOS E CUSTOS EM OBRAS DE EDIFICAÇÕES Raisa Belchior Ferreira Agosto/2014 Orientador: Assed Naked Haddad Curso: Engenharia Civil Este trabalho apresenta um estudo das principais características da utilização da técnica de Análise do Valor Agregado AVA (Earned Value Analysis) no gerenciamento de prazos e custos de empreendimentos de construção civil. A abordagem inicial estuda a fase de planejamento do projeto e sua composição de custos. O objeto principal de estudo consiste na apresentação de uma técnica denominada Análise do Valor Agregado, método utilizado para medição de desempenho em projetos e simulação de cenários futuros. Dentro dessa abordagem, apresentaremos um exemplo fictício de aplicação do mesmo como exemplificação de como utiliza-se o método. Palavras-chave: Valor Agregado; Gerenciamento; Indicadores de Desempenho; Gestão de Projetos. vi

7 Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the requirements for the degree of Engineer. THE USE OF EARNED VALUE ANALYSIS METHOD TO IMPROVE THE DEAD LINES AND COSTS IN BUILDING CONSTRUCTIONS Raisa Belchior Ferreira Agosto/2014 Advisor: Assed Naked Haddad Course: Civil Engineering This work presents a study about the main aspects about the use of Earned Value Analysis - EVA - technique in the cost and deadline management of civil construction projects. The initial portion of this research will assess the planning stage of of the project and its construction cost. The body of this paper estudies a technique denominated Earned Value Analysis, which is a tool utilizes for performance measurement, forecasting, and feedback. Within this approach, we present a fictional example of application as exemplification of how we use the method. Keywords: Earned Value, Management; Performance Indicator; Project Management. vii

8 LISTA DE TABELAS... x 1. INTRODUÇÃO Justificativa Objetivos Metodologia aplicada Estruturação do trabalho PLANEJAMENTO DO PROJETO Escopo Planejamento do Escopo Estrutura Analítica do Projeto Prazo Sequência de Atividades Alocação de Recursos Duração das Atividades Cronograma Custos da Construção Custos de Produção Custos Unitários Custos Diretos Custos Indiretos Custos Empresariais Custos Técnicos e Administrativos Custos Comerciais Custos Tributáveis Custos Financeiros Benefícios e Despesas Indiretas - B.D.I Imprevistos e Contingências Curva S MÉTODO DA ANÁLISE DO VALOR AGREGADO História Ciclo PDCA Valor Agregado viii

9 3.4. Medidas de Desempenho Variação de Custos (VC) Variação de Prazos (VP) Índices de Desempenho Índice de Desempenho de Custo (IDC) Índice de Desempenho de Prazos (IDP) Índice de Desempenho de Custo de Recuperação Previsões de Cenários Futuros Estimativa para o término (EPT) Estimativa no Término (ENT) Duração no Término (DNT) Variação de Prazo no Término (VPNT) Variação de Custo no Término (VNT) PRÁTICA DO MÉTODO AVA Análise do Projeto no Quinto Mês Análise do Projeto no Décimo Mês Análise do Projeto no Décimo Sexto Mês CONSIDERAÇÕES FINAIS LISTA DE FIGURAS REFERÊNCIAS BIBLIOGRÁFICAS APÊNDICE APÊNDICE APÊNDICE ix

10 LISTA DE TABELAS Tabela 1 - Quadro resumo dos impostos (MATTOS, 2005) Tabela 2 Análise do Valor Agregado Quinto mês Tabela 3 - Análise do Valor Agregado Quinto mês Tabela 4 - Análise do Valor Agregado Quinto mês Tabela 5 - Análise do Valor Agregado Quinto mês Tabela 6 - Análise do Valor Agregado Décimo mês Tabela 7 - Análise do Valor Agregado Décimo mês Tabela 8 - Análise do Valor Agregado Décimo mês Tabela 9 - Análise do Valor Agregado Décimo mês Tabela 10 - Análise do Valor Agregado Décimo sexto mês Tabela 11 - Análise do Valor Agregado Décimo sexto mês x

11 1. INTRODUÇÃO O presente trabalho tem como objetivo desenvolver um estudo mais específico a respeito do Método da Análise do Valor Agregado (AVA.) aplicado a obra de edificações. Esse método é uma técnica de gerenciamento de projetos que através da avaliação do desempenho de empreendimentos, em relação a indicadores de prazo e custo e previsão de cenários futuros, é possível controlar e ajustar o cronograma físicofinanceiro de uma obra ao longo da mesma. A AVA é um processo de monitoramento contínuo, envolvendo a análise das causas, seus efeitos sobre os custos e durações do projetos e se esses desvios estão dentro das margens de erro do que foi previsto inicialmente. A construção civil é um dos ramos produtivos que mais movimenta dinheiro e com a intensificação da competitividade e exigência dos clientes, faz-se necessária uma gestão cada vez mais apurada. Além de determinar previamente os prazos, atividades, recursos necessários e custo total, é imprescindível um acompanhamento e monitoramento dos resultados obtidos através da comparação com o planejado Justificativa O triângulo das restrições de gerenciamento de projetos é formado por escopo, tempo e custo do projeto, os quais estão intimamente interligados e devem juntos apresentar o desempenho esperado visando uma boa qualidade. Por envolver fatores externos como, por exemplo, mão de obra e materiais advindos de terceiros, depender de condições meteorológicas e de métodos de execução, atrasos e custos extras não previstos são comuns ao longo da execução do projeto. O tema apresenta uma importância bastante relevante já que o seu estudo se faz essencial auxiliando as empresas para que consigam alcançar dois dos seus objetivos principais: satisfação do cliente e retorno financeiro. As obras dos estádios construídos e reformados no Brasil para sediar a Copa do Mundo de 2014 sofreram impactos muito grandes em relação a custo. Houve um acréscimo de 42% no custo total dos estádios. O estádio Beira-Rio foi o que teve maior acréscimo no custo, onde foi gasto 169% a mais do que o previsto. 1

Muitos foram os problemas encontrados na gestão dos projetos dos estádios.")

12 Figura 1 Custos estádios da Copa (PLACAR ABRIL, 2014). As obras dos estádios da Copa 2014 também apresentaram problemas em relação ao prazo. Dos 12 estádios, apenas 2 foram entregues dentro do prazo previsto. (REVISTA ÉPOCA,2013) Muitos foram os problemas encontrados na gestão dos projetos dos estádios. Observou-se falhas no planejamento, erros de estimativas, falhas na concepção de projetos, deficiência nos projetos básicos e executivos e principalmente uma falta de gestão de prazos e custos. De acordo com estudo anual feito pelo Project Management Institute (PMI) com cerca de mil empresas brasileiras, a situação do gerenciamento de projetos no Brasil ainda tem muito a evoluir. Os dados apontam que cerca de 25% das organizações costumam ter problemas de prazos nos projetos e 71% delas relatam que têm problemas de custos. De acordo com o Standish Group em seu Chaos Report de 2009, os dados apontam que apenas 32% dos projetos terminam como planejados sob o ponto de vista do planejamento físico-financeiro do projeto, 44% dos projetos sofrem alterações e 24% dos projetos falham, ou seja, não terminam ou o produto nunca é utilizado. Comparado com o previsto, foi constatado um aumento médio de prazo de 222% e 189% de custo. Podemos observar que atrasos e orçamentos acima do previsto são erros muito comuns em gerenciamento de projetos. Isso mostra a relevância de estudos a respeito de gerenciamento de prazo e custo, como por exemplo o Método da Análise do Valor Agregado. 2

com cerca de mil empresas brasileiras, a situação do gerenciamento de projetos no Brasil ainda tem muito a evoluir.")

13 1.2. Objetivos O foco do presente trabalho é apresentar a técnica do valor agregado, fundamentando no planejamento físico-financeiro da obra e na composição de custos. A partir disso, aplicar a metodologia em um exemplo de aplicação do método apresentado Metodologia aplicada Com o objetivo de atingir os objetivos propostos, o trabalho foi dividido em duas etapas, onde a primeira representou uma revisão bibliográfica através de livros, teses, estudos e revistas sobre estudos e debates a respeito do assunto, e a segunda englobou a parte de aplicação do método na construção fictícia de um edifício residencial padrão médio com sete pavimentos Estruturação do trabalho Esta monografia está dividida em 5 capítulos, sendo que o capítulo 1 apresenta uma breve introdução ao tema, abordando questões relativas à justificativa, objetivos, metodologia aplicada e estruturação do trabalho. No capítulo 2 é apresentada a revisão bibliográfica sobre planejamento de projeto, expondo informações a respeito do escopo e cronograma físico-financeiro do empreendimento. Apresenta também uma revisão bibliográfica sobre custos da construção, abordando cada tipo de custo envolvido no orçamento de uma obra e a composição final do mesmo. O capítulo 3 expõe a revisão bibliográfica a respeito do Método do Valor Agregado, apresentando uma abordagem teórica sobre o assunto. O capítulo 4 apresenta um exemplo de aplicação do método, visando demonstrar como ele é utilizado, medindo desempenho, prevendo cenários futuros e a partir disso, exemplificando possíveis correções no planejamento para minimizar atrasos e custos além do previsto. Por fim, são apresentadas as considerações finais no capítulo 5 e as referências bibliográficas utilizadas para o desenvolvimento desse trabalho. 3

14 2. PLANEJAMENTO DO PROJETO A etapa fundamental e mais importante do desenvolvimento de um projeto é o planejamento do mesmo. A partir de um bom e adequado planejamento, é possível evitar gastos desnecessários como por exemplo através de economia de materiais, melhor produtividade da mão de obra e precaução contra acidentes. O planejamento torna mais fácil o trabalho do gestor já que ele possui uma linha de base para seguir e saber se o projeto está dentro do previsto Escopo PMBoK (Project Management Body of Knowledge) define escopo do projeto como "o trabalho que precisa ser realizado para entregar um produto, serviço ou resultado com as características e funções especificadas." Ao longo da execução do projeto, é inevitável que surjam mudanças no escopo, o que é aceitável já que não é possível prever exatamente como tudo vai acontecer. Porém, essas mudanças devem ser comunicadas para que estejam sob controle, principalmente quando o método da AVA está sendo aplicado já que o mesmo faz comparações diretas do que já foi feito e o que foi planejado. Ao mudar o planejamento, se houver falta de comunicação, o método se anula já que não exibe a realidade. É necessário um escopo bem amarrado com suas atividades bem definidas e mensuráveis de forma que a qualquer momento seja possível contabilizar o que já foi feito Planejamento do Escopo A primeira etapa da elaboração do planejamento se dá a partir da definição de todas as atividades que o compõem e decompô-las em unidades de trabalho mais simples. Essa divisão deve ser feita por todos os envolvidos no projeto para que nenhuma atividade deixe de ser contemplada, o que atrapalharia todo o projeto e poderia trazer atrasos e aumentos no custo total. É inviável gerenciar um projeto sem que o objeto do planejamento esteja bem amarrado. A partir da definição do escopo, as fronteiras ficam bem definidas para que haja um bom planejamento e seja colocado em prática de forma adequada. Só será planejado, programado e comunicado às equipes de campo aquilo que estiver apresentado no escopo (MATTOS, 2010). 4

define escopo do projeto como \"o trabalho que precisa ser realizado para entregar um produto, serviço ou resultado com as características e funções")

15 Durante essa fase, alguns elementos do projeto não estão bem detalhados e especificados, por exemplo o paisagismo, porém não pode deixar de ser levado em consideração. Mesmo que apenas depois, com o projeto detalhado, seja possível decompor a atividade em unidades de trabalho Estrutura Analítica do Projeto A técnica mais recomendada para a identificação das atividades e decomposição das mesmas é sob a forma de Estrutura Analítica do Projeto (EAP). A EAP é a representação gráfica do escopo total do projeto subdividido em partes menores que evidenciam seus componentes e as atividades necessárias. A EAP pode ser representada como um organograma onde no topo da estrutura encontra-se o projeto e suas macro informações. Na base, os pacotes de trabalho são mais detalhados e especificados, informando os custos, cronograma, recursos e metodologias a serem desenvolvidas naquela etapa do trabalho. Deve-se informar também quem será responsável por essa etapa, de forma que facilite o controle da mesma e logo, da obra como um todo. Dessa forma, o planejamento fica melhor detalhado, assim é possível eliminar gargalos e inflexibilidades no projeto e fica mais fácil de ser gerenciando através da AVA já que a mesma necessita das atividades bem definidas e subdivididas para que seja possível mensurar o que já foi realizado. Quanto mais desmembrado, mais fiel a realidade estará, porém muitas divisões necessitam de uma equipe de gerenciamento muito grande e com uma ótima comunicação entre si, o que muitas vezes não ocorre. O número de partes que o projeto será decomposto varia de projeto para projeto e cabe aos gerentes terem a expertise necessária para defini-lo de acordo com a real capacidade gerencial e de comunicação que dispõem (BARCAUI, 2006). Algumas atividades são mais relevantes que outras, seja em função do custo alto ou pelo fato de suas atividades comporem o caminho crítico. Essas devem ser melhor detalhadas, tanto pelo ponto de vista gerencial como técnico. (BARCAUI, 2006) Prazo Após o levantamento de todas as atividades e as decomposições das mesmas, devemos agrupá-las em ordem cronológica através de técnicas de programação. Com isso em mãos, podemos alocar os recursos (mão de obra, materiais e equipamentos) necessários definindo assim o prazo de cada atividade e o prazo total da obra. Cada 5

16 atividade e seus marcos temporais devem estar adequados ao cronograma geral do projeto Sequência de Atividades Após a determinação de todas as atividades que farão parte do escopo, é necessário arrumá-las em ordem cronológica para que o trabalho que será realizado tenha um sentido correto. Assim, é possível visualizar corretamente como o projeto deverá transcorrer. Através da determinação da sequência das atividades é possível identificar de que forma uma atividade se relaciona com a outra em relação a ordem cronológica, em função das relações de precedências. As atividades estão interligadas e isso influi diretamente no diagrama de rede (BARCAUI, 2006). Existem quatro tipos de relações de precedência: Fim-Início Início-Fim Início-Início Fim-Fim: a atividade B só começa após a atividade A terminar a atividade B só termina após a atividade A começar a atividade B só começa após a atividade A começar a atividade B só termina após a atividade A terminar Tabela 1 Relações de precedência. O objetivo final do sequenciamento de atividades é obter um diagrama de rede completo formado por todas as atividades e suas diversas inter-relações. Os dois métodos para montagem de diagrama de rede mais usados são: métodos dos blocos e método das flechas. Independente de qual das duas técnicas sejam utilizadas, obtêm-se o mesmo resultado. Ambas identificam o caminho crítico e indicam a folga de cada atividade. No método dos blocos (ou PDM - Precedence Diogramming Method), as atividades são representadas por blocos ligados entre si por flechas que mostram a relação de dependência (MATTOS, 2010). No método das flechas (ou ADM - Arrow Diagramming Method), as atividades são representadas por flechas (setas) orientadas entre dois eventos, que são pontos de convergência e divergência de atividades, Toda seta parte de um evento e termina em 6

17 outro e não pode haver duas atividades com o mesmo par de eventos de começo e de término (MATTOS, 2010). Uma atividade crítica é aquela que não possui folga, ou seja, o tempo mais cedo é igual ao tempo mais tarde para essa atividade terminar. Qualquer atraso nessa atividade, atrasa o cronograma do projeto. O caminho crítico une essas atividades e forma o caminho mais longo da rede Alocação de Recursos Recurso é tudo aquilo que é utilizado para a execução de uma atividade ou o que é consumido pela mesma. Podemos dividir recursos em dois tipos: recursos de trabalho (equipamentos e pessoas) e recursos consumidos (materiais) (BARCAUI, 2006). Os recursos de trabalho são aqueles que executam as atividades e o seu desempenho ou produtividade determinam o prazo. Equipamentos e pessoas são recursos de trabalho. Os recursos humanos são os que mais impactam nesse caso, pois pode ter uma variabilidade grande entre o desempenho de duas pessoas diferentes. Já os equipamentos, quando não necessitam do trabalho humano, tem uma produtividade teoricamente (BARCAUI, 2006). Os recursos consumidos são os materiais consumidos pelas atividades. Estes a principio não determinam o prazo da atividade, porém devem estar disponíveis em quantidade suficiente para que a atividade seja executada (BARCAUI, 2006). Cada atividade do diagrama de rede necessita de mão de obra, equipamentos e materiais diferentes. Nessa etapa, esses recursos são estimados, assim como as quantidades de cada um que serão necessárias e quando cada um estará disponível para realizar todo o conjunto de atividades Duração das Atividades Um ponto importante e decisivo é a disponibilidade dos recursos no local e no tempo determinado. Esse fato restringe os processos de determinação do cronograma, já que é necessário ajustar as demandas de recursos de todas as atividades envolvidas com a disponibilidade real de tempo destes para o trabalho (BARCAUI, 2006). Muitas vezes há inúmeras combinações diferentes de recursos de trabalho para executar uma mesma atividade. Por exemplo, para a atividade X pode-se alocar dez homens que a finalizam em um dia ou apenas um homem trabalhando durante 10 dias, entre outras opções. Cabe a equipe de planejamento analisar quantos homens tem 7

18 disponível e quais atividades também necessitam deles e aloca-los da melhor forma possível. A produtividade, quantidade de recursos de trabalho e tempo estimado para concluir a atividade geralmente se relacionam diretamente, de forma que a partir de dois desses itens, é possível determinar o terceiro. Cabe a equipe de planejamento, determinar qual é a prioridade em cada caso. Em alguns casos porém, não importa por exemplo aumentar o número de recursos, que a duração dela não será influenciada. Essa etapa do planejamento é muito importante no diz respeito ao gerenciamento do tempo. Uma estimativa coerente da duração de cada atividade conduz a um planejamento bem feito, o que é o primeiro passo para alcançar o sucesso de um projeto Cronograma Com a sequência das atividades, seus prováveis prazos e os recursos necessários definidos, é possível compor o cronograma do projeto. O Gráfico de Gantt é a forma de representação de cronograma mais utilizada. Ele apresenta de forma simples de ser interpretada a posição de cada atividade ao longo do tempo antes apresentada sob forma de rede. Essa etapa é realizada de forma iterativa, ou seja, de forma progressiva e repetida até que seja encontrado o resultado que melhor atenda os objetivos do projeto de forma realista. Muitos autores da área, sugerem o uso de ferramentas computacionais, como o Microsoft Project, para essa etapa por envolver muitas variáveis e cálculos que dificultam o processo manual. É importante reavaliar as durações e a alocação de recursos total para que seja coerente com o disponível. Através de análises do diagrama de rede com suas atividades críticas e não críticas, datas de inicio e fim e folgas, obtêm-se o cronograma Custos da Construção Segundo Sampaio (2005), De modo simplista, podemos dizer que o orçamento é o cálculo dos custos para executar uma obra ou empreendimento. Quanto mais detalhado o mesmo, mais ele se aproximará do custo real O orçamento analítico é formado por uma composição de custos unitários para cada serviço da obra, através da quantificação do material, equipamento e mão de obra necessários para a sua execução. Além desses custos, que são os custos diretos, também se deve levar em consideração os custos indiretos, como por exemplo, 8

apresenta o fluxograma apresentado na Figura 1, onde está listada cada etapa realizada no orçamento, com objetivo de obter-se um valor orçado preciso e coerente com a realidade.")

19 manutenção do canteiro de obras, equipes técnica, administrativa e de suporte da obra, taxas de emolumentos, etc. (MATTOS, 2006). Sampaio (2005) apresenta o fluxograma apresentado na Figura 1, onde está listada cada etapa realizada no orçamento, com objetivo de obter-se um valor orçado preciso e coerente com a realidade. Figura 2 - Fluxograma de atividades no orçamento. Fonte: SAMPAIO, A primeira etapa é a execução do projeto. O orçamento pode ser realizado a partir do projeto básico, ou do projeto executivo, esse sendo o mais recomendado por estar mais detalhado, o que conduz a um orçamento menos suscetível a erros. A interpretação do projeto inclui a análise do projeto como um todo, é fundamental separa-lo em suas partes constituintes, os projetos específicos de arquitetura, instalações, estruturas, fundações, etc., inclusive as especificações e analisá-lo para saber extrair os dados que irão compor o orçamento (SAMPAIO, 2005). Os setores de arquitetura e projetos estão intimamente ligados em todas as etapas da obra. Ainda que os projetos estejam bem detalhados assim como as especificações de acabamento, ocorrem inúmeras alterações e modificações ao longo da execução do projeto. Isto ocorre devido a criação de novos materiais ou até mesmo a falta no mercado do material previamente especificado ou ao desenvolvimento de novas técnicas de execução de serviço. Outro aspecto que deve ser levado em consideração são as alterações que se dão ao longo da execução devido a necessidade de redução de custos, por exemplo. (GOLDMAN, 2005) Discriminação orçamentária é a descrição dos serviços principais que compõem um orçamento e que podem ocorrer na construção de uma edificação. Deve seguir o 9

20 especificado no projeto e tem como objetivo servir como roteiro na execução do orçamento, para que nenhum serviço seja omitido (SAMPAIO, 2005). Após a identificação dos serviços, o próximo passo é o levantamento das quantidades dos mesmos. Essa etapa exige um bom nível de conhecimento, de forma que a partir da leitura do projeto, utilizando as medidas e dimensões das plantas e desenhos, calculam-se as áreas e volumes, consultam-se tabelas de engenharia, tabulação de números, etc. (MATTOS, 2006). Segundo Sampaio (2005), Na composição de custos unitários, não basta apenas saber consultar os manuais de custos e apropriações, mas também ter conhecimento dos componentes dos custos ou insumos, tais como materiais, mão de obra e encargos sociais, como ainda, os benefícios e despesas indiretas, etc. Além do custo direto e indireto, todo serviço tem seu preço formado também pelo lucro e o custo tributário. O B.D.I., Benefícios e Despesas Indiretas, é composto pelos custos indiretos, lucro e custo tributário, de forma que qualquer serviço tem seu preço formado pelo custo direto somado ao B.D.I. (LEÃO,2004). A partir da composição de custos dos serviços e seus quantitativos, é possível através de operações aritméticas, compor o valor total do empreendimento. É importante que essa etapa seja detalhada em uma memória de cálculo, de forma que seja facilmente conferida por outra pessoa e que com alguma alteração no projeto, não seja necessário um novo levantamento completo. Geralmente, cada empresa possui formulários padronizados para facilitar o processo (MATTOS,2006). Podemos dividir a administração de uma obra em dois grandes sistemas: sistema administrativo de produção, que está presente no canteiro da obra e o sistema administrativo da sede, onde se dá a administração central. Dessa forma, dividimos os custos de um empreendimento, no presente trabalho, em custos de produção e custos empresariais Custos de Produção Os setores de engenharia de produção junto ao setor de planejamento é responsável pelas especificações técnicas do empreendimento, como determinação de equipamentos e ferramentas a serem utilizadas, mão de obra necessária na obra, o projeto do canteiro de obra, definição de como serão executados os serviços, previsões de entrega de materiais, além da elaboração e controle do cronograma físico da obra (GOLDMAN, 2004) Custos Unitários 10

.")

21 O custo unitário é o custo correspondente a uma unidade de serviço, como por exemplo: Escavação manual m3 Alvenaria de tijolo cerâmico de 9 x 14 x 19 cm m2 Meio-fio assentado m Pintura com tintas à base de óleo m2 Carga, transporte, lançamento e espalhamento de solo m3 Armação estrutural kg Poste instalado un Esgotamento de vala kwh Mão de obra h Tabela 2 Exemplos de unidades de serviço. Segundo Mattos (2006), A composição de custos unitários é uma tabela que apresenta todos os insumos que entram diretamente na execução de uma unidade do serviço, com seus respectivos custos unitários e totais. Determinados serviços não são fisicamente mensuráveis, de forma que ao invés da composição de custos ser formada por preços unitários, são dados como verbas, por exemplo paisagismo e sinalização (MATTOS, 2006) Custos Diretos O custos direto de um empreendimento é o resultado do somatório de todos os custos unitários de materiais e mão de obra relacionados diretamente e exclusivamente ao produto em execução. O custo dos serviços necessários à construção de determinada edificação são obtidos a partir das quantidades necessárias e devidamente levantadas multiplicadas por seus respectivos preços obtidos a partir do preço de mercado. O material direto é levantado a partir de plantas e projetos e estão diretamente relacionados às especificações de acabamentos. A mão de obra direta inclui não só mão de obra própria, como também contratada desde que estejam envolvidas diretamente em todo o trabalho aplicado exclusivamente na fabricação do produto (STABILE,2006) Custos Indiretos Além dos custos que estão associados diretamente aos serviços de campo, temos os custos que apesar de não se encaixarem nessa categoria, também são essenciais para que tais serviços sejam executados, este é denominado custo indireto e é proporcional ao custo direto. Nesta etapa são identificadas as despesas gerais da obra como construção, manutenção e desmobilização do canteiro incluindo instalações elétricas, sanitárias e de água, tapumes, telas, materiais de escritório e limpeza, taxas 11

22 e emolumentos, bem como gastos com ferramentas, equipamentos e equipes técnicas e de suporte ( engenheiros, serventes, encarregados, mestres, almoxarife, apontador, vigia) (MATTOS, 2006). Os custos indiretos são contabilizados ao longo de todos os estágios da obra e incluem todos os serviços de apoio e serviços complementares necessários. Cada obra possui suas particularidades e dimensões, de forma que somente após a leitura do projeto e levantamento de quantitativos dos serviços a serem executados que se torna possível dimensionar e apropriar o canteiro de obras adequado e necessário e determinar o contingente da mão-de-obra necessária e os itens a ela relacionados, como por exemplo máquinas, equipamentos, Equipamento Proteção Individual, alojamentos, refeitórios, vale-transporte (STABILE,2006) Custos Empresariais As construtoras em geral possuem uma sede ou escritório central que funciona como base da administração central da empresa. As atividades de direção geral da empresa são executadas pela administração central, incluindo as áreas administrativa, contábil, de suprimento, técnica, financeira, etc. O retorno desse investimento se dá unicamente a partir do lucro das obras, já que essas atividades são apenas despesas e não gera receitas por conta própria, isto é, são as obras que internam dinheiro na empresa. Dessa forma, as construtoras devem incluir no orçamento de suas obras as despesas da matriz para custeio do escritório central, de forma que essas despesas sejam rateadas entre as obras. O percentual do custo que as obras rateiam entre si recebe o nome de taxa da administração central. (MATTOS, 2006) Os custos empresariais são despesas indiretas que não estão relacionadas exclusivamente a determinado serviço, isso é, são os custos de todas as atividades que apoiam o sistema de produção sem se envolver diretamente com o produto. A organização central de uma empresa construtora proporciona o suporte técnico necessário para executar uma obra, de forma que gera um custo que deve ser contabilizado no orçamento da obra. O autor sugere que esse custo seja contabilizado de forma percentual, com base no tempo e custo, ou seja, deve-se determinar o custo anual da administração central e um total de custos diretos que a empresa pode contratar, de forma que seja possível estimar uma porcentagem para aplicar no custo direto para cobrir os custos do escritório central. (SALAZAR, 2005). Já MATTOS sugere que a partir do custo anual da administração central, seja estimado percentualmente a representatividade desse custo em relação ao custo total das obras durante o ano. Sendo fixado um percentual, ele será utilizado pelo 12

23 orçamentista para majorar o custo da obra a fim de incluir a taxa de administração central, de forma que cada obra participa do rateio de forma proporcional ao contrato. Existem métodos de rateio diferentes, tais como: unidades produzidas, horasmáquinas, horas de mão-de-obra, etc. Entretanto, de acordo com os sistemas de custos e de produção da empresa, é determinado o critério de rateio mais adequado (FERREIRA,2007) Custos Técnicos e Administrativos Os custos administrativos são os valores a serem desembolsados, vinculados à estrutura executiva, técnica e administrativa de uma empresa, tais como: honorários ou salários de executivos, consultores, auditores, contadores, técnicos, secretárias, recepcionistas, gerente de compras, almoxarife, motoristas, mecânicos, desenhistas, ajudantes, serventes (SALAZAR, 2005). Inclui também os gastos com bens, imóveis, móveis e serviços necessários para o bom desempenho das funções executivas, técnicas e administrativas de uma empresa, tais como: manutenção amortização e aluguel dos imóveis da administração central que atende a todas as obras como por exemplo: escritório central, oficina e almoxarifado central, serviços de telefone, luz elétrica, internet e correios, gastos de manutenção e veículos (SALAZAR, 2005) Custos Comerciais Para que os produtos e/ou serviços cheguem aos consumidores, são contabilizados gastos comerciais que envolvem todas as despesas com vendas, despesas com pessoal (estimadas da mesma forma que aquelas para despesas administrativas), material de expediente (talões de notas fiscais, duplicatas, etc.), comissões sobre vendas, promoção e publicidade, despesas com expedição, fretes e carretos e despesas diversas (viagens, representações, etc.) (WELSCH, 2009) Custos Tributáveis Como toda indústria, a construção deve atender as imposições legais nos âmbitos municipal, estadual e federal, isto é, é onerada por impostos que incidem sobre o preço de venda da obra. Sendo assim, esse custo é orçado somente no final, após a determinação dos custos diretos e indiretos. Os custos tributários não incluem os impostos em cima do material (ISS, ICMS, alíquota de importação, etc.) ou da mão-deobra (INSS, FGTS), que já foram computados anteriormente. Sendo assim, os impostos 13

24 que faltam sem computados são: COFINS, CPMF, IRPJ, PIS, ISSQN, CSLL (MATTOS, 2006). Imposto Competência Lucro Real Regime de Tributação Lucro Presumido COFINS Federal 3,00 % sobre o preço de venda 3,00 % sobre o preço de venda PIS Federal 0,65 % sobre o preço de venda 0,65 % sobre o preço de venda CPMF Federal 0,38 % sobre o preço de venda 0,38 % sobre o preço de venda ISSQN Municipal Alíquota Municipal Alíquota Municipal IRPJ Federal 15,00 % sobre o lucro real (se <20.000,00) 25,00% sobre o lucro real (se > ,00) 1,08 % sobre o preço de venda CSLL Federal 9,00 % sobre o lucro real 1,08 % sobre o preço de venda Tabela 3 - Quadro resumo dos impostos (MATTOS, 2005) Custos Financeiros Geralmente, nos contratos do ramo de construção, a construtora paga os serviços, materiais, mão de obra e equipamento com seus próprios recursos, fecha a medição no final do mês e somente após alguns dias ou até meses que recebe o pagamento. Dessa forma, a empresa assemelha-se a um banco já que financia a construção. No caso de obras públicas, esta é a regra. Como há essa defasagem entre o momento do desembolso e o recebimento da medição, ocorre impreterivelmente uma perda monetária. Esse custo é conhecido como custo financeiro (MATTOS, 2006). É de suma importância que a empresa realize uma previsão financeira realista com a política financeira da empresa, de forma que a construtora reserve apenas o capital necessário para cobrir os seus gastos. Reservar menos que o necessário compromete a execução dos serviços previstos, podendo resultar em graves consequências e 14

25 reservar mais que o necessário é perda de dinheiro que poderia estar sendo investido (GOLDMAN,2004). O custo financeiro é o custo de oportunidade devido a renuncia de aplicar no mercado financeiro (poupança, fundos de aplicação, ações, etc.) o capital que foi utilizado pelo construtor para financiamento da obra. Ou seja, a alternativa escolhida conduz a uma perda, ou melhor, um ganho que a empresa deixar de receber que deve ser contabilizado no orçamento da obra (MATTOS,2006) Benefícios e Despesas Indiretas - B.D.I. Os custos empresariais junto com os custos indiretos da produção e o lucro do empreendimento formam o B.D.I. ( Benefícios e Despesas Indiretas ou Benefício, Despesas Indiretas e Impostos ). Benefício é o lucro que a construtora pretende ter de retorno do investimento realizado, enquanto despesas indiretas são as despesas que devem ser agregadas ao preço do serviço em questão, incluindo os custos empresariais, como visto anteriormente. Assim, o preço de um serviço, também conhecido como preço de venda, é definido pelo somatório do custo direto com o B.D.I. (PV = CD + BDI). Uma vez que inclui as despesas indiretas, o lucro e os tributos, o B.D.I. é o somatório do custo indireto, lucro e custos tributários. (LEÃO,2004) O B.D.I. é a taxa correspondente a despesas indiretas e lucro, para a execução de serviços, incidentes sobre a soma dos custos de materiais, mão-de-obra, equipamentos, etc. Esta taxa tanto pode ser inserida na composição dos custos unitários, como pode ser aplicada diretamente ao final do orçamento, sobre o custo total, objetivando conseguir-se o preço de execução de obra, por terceiros. O preço de execução é igual ao custo da obra mais a taxa de B.D.I. (SAMPAIO, 2005). A construtora determina o lucro que pretende obter com a obra em questão considerando as condições intrínsecas e extrínsecas da obra. Ela deve basear-se em fatores como concorrências, riscos do empreendimento, necessidade de conquistar aquela obra, etc. (SAMPAIO, 2005) Imprevistos e Contingências É impossível prever todos as eventualidades que podem vir a ocorrer ao longo de um projeto, por mais detalhado e criterioso que seja um orçamento. Se tratando de a construção de um empreendimento, esses fatores imprevistos são ainda mais importantes, já que cada obra tem suas particularidades de metodologia e o produto nunca é o mesmo. Essas eventualidades ocasionam atrasos de cronograma, acréscimo 15

26 de custos diretos e indiretos, além de poderem colocar em risco a sanidade financeira da construção (MATTOS, 2005). Mattos distingue os tres tipos de imprevistos mais comuns: Força maior - Naturais - terremotos, dilúvios, raios, etc.; - Econômicos - criação de novos impostos, adoção de jornadas de trabalho diferentes, confiscos governamentais, congelamentos e preços, etc.; - Sócio-políticos - guerras, greves, saques. Previsibilidade relativa - Naturais - cheias, chuvas de estação, etc.; - Econômicos - atraso no pagamento das medições, aumento da inflação, aumento da taxa de juros, atrasos de terceiros, etc.; - Humanos - oscilações de produtividade, interrupções de trabalho, acordos judiciais de questões trabalhistas, etc. Eventos aleatórios - Eventos difícil ou até impossível de prever. Tabela 4 Eventos imprevistos mais comuns Os eventos de força maior são decorrentes de eventos de grande impacto. Muitas vezes, em virtude de sua natureza de grande imprevisibilidade, são cobertos pelo contratante (cliente), mas isso varia de contrato para contrato. Os eventos de previsibilidade relativa são aqueles que tem a probabilidade de ocorrer periodicamente, não significando que devam necessariamente ocorrer durante o período da obra. Por fim os eventos aleatórios são casualidades de difícil previsão (ou até impossíveis de prever). A experiência mostra que não há obra sem esses imprevistos. Podem ser de magnitude alta (desmoronamento de um muro de animo, capotamento de um caminhão) ou baixa (colisão com um muro do vizinho, vidraças da obra quebradas por vândalos) Curva S A curva S demonstra os gastos acumulados do projeto em função do tempo. No eixo X representa-se o tempo em dias ou meses e no eixo Y representa-se o custo acumulado. É muito utilizada como ferramenta de acompanhamento periódico da evolução do custo ou quantidade de produção ao longo tempo. Ela recebe esse nome pois os gastos ao longo de um projeto não ocorrem de forma linear. O trabalho executado, distribuído em um espaço de tempo, aumenta 16

27 gradativamente até atingir um máximo (que na maioria das vezes acontece entre 50% e 60% deste período), tornando a baixar gradativamente, até o término do empreendimento. O modelo matemático que melhor representa estes fatos é a curva de Gauss. A forma gráfica do somatório destas parcelas (o valor acumulado), possui um traçado semelhante a um S (daí o nome: curva S ) (QUARTAROLI,2014). 17

28 3. MÉTODO DA ANÁLISE DO VALOR AGREGADO 3.1. História A Análise do Valor Agregado (AVA) surgiu no Departamento de Defesa (DoD) dos Estados Unidos na década de 60, com o objetivo de gerenciar seus projetos, como o desenvolvimento de caças, mísseis, porta aviões e bombas. Ao longo dos anos tornouse importante na área de gerenciamento de projetos e custos e é utilizada tanto nas agências governamentais como na indústria privada. A gênese da AVA ocorreu nas fábricas norte-americanas, na virada do século XX. Os engenheiros comparavam o que foi produzido (valor agregado) com o custo real para estabelecer a produtividade da fábrica, aplicando assim o conceito da AVA na sua forma mais simples (FLEMING & KOPPELMAN, 2002). Ao longo dos anos, o método sofreu influências e evoluções. Os pesquisadores mais reconhecidos e influentes no assunto foram Henrry Gantt, Lillian Galbreth, Frank Galbreth e Frederick W. Taylor. O gráfico de Gantt continua sendo utilizado até hoje e sem muitas modificações em relação à ideia original. Em 1967, o DoD estabeleceu 35 critérios chamado Cost/Schedule Control Systems Criteria (C/SCSC), que eram utilizados para assegurar a consistência dos relatórios de desempenho elaborados para os projetos. Entretanto, esses critérios eram complexos para serem aplicados em gerenciamento de projetos. Em 1979, AVA foi introduzido para a arquitetura e indústria de engenharia em um artigo "Obras Públicas Magazine" publicado por David Burstein, um gerente de projeto com uma empresa nacional de engenharia. Esta técnica tem sido usado como parte do programa de formação em gestão de projeto apresentado pelo PSMJ Resources, uma formação internacional e empresa de consultoria especializada na área de engenharia e arquitetura. O uso da AVA rapidamente expandiu para além do Departamento de Defesa dos EUA. Foi adotado pelo Aeronautics and Space Administration National, Departamento de Energia dos Estados Unidos e outras agências relacionadas com a tecnologia. Muitas nações industrializadas também começaram a usa-la. Uma visão geral da AVA foi incluída no Guia do Project Management Institute PMBOK pela primeira vez em 1987 e foi ampliada nas edições seguintes. Na mais recente edição do guia PMBOK, a AVA é listada entre as ferramentas e técnicas para controlar os custos dos projetos. 18

29 Mais tarde, em 1995 foi aplicada à indústria americana através da criação da norma técnica ANSI EIA 748-A. Em 1996, foi publicado o Earned Value Management Implementation Guide (EVMIG), que foi uma revisão do C/SCSC tornando-o mais simples e prático para ser adotado, reduzindo para 32 critérios (FLEMING & KOPPELMAN, 2002). Em 1999, a Associação de Gestão de Desempenho se fundiu com o Project Management Institute (PMI) para se tornar a primeira faculdade do PMI, da Faculdade de Gestão de Desempenho. O Departamento de Gerenciamento e Custos dos Estados Unidos começou a exigir o uso da AVA em todas as agências do governo. O método também recebeu maior atenção de empresas de capital aberto em resposta à Lei Sarbanes-Oxley de Na Austrália EVM tem-se codificada como padrões AS e AS Ciclo PDCA É uma ferramenta de gestão da qualidade utilizada no controle de processos para a solução de eventuais problemas que surgem ao longo de um projeto. É principalmente aplicado em busca de melhorias no sistema. A sigla PDCA vem do inglês que representam as palavras que designam cada etapa do ciclo: Plan O primeiro passo da aplicação do PDCA é a elaboração de um planejamento ou um plano, que deve ser elaborado de acordo com as regras e políticas da empresa. Esse planejamento deverá ser realizado através da determinação de objetivos e elaboração de metas especificando por qual caminho e de que forma as tarefas serão executados visando o alcance dos objetivos pré estabelecidos; Do O segundo passo consiste em colocar em prática o que foi planejado. Esta etapa envolve também a capacitação dos funcionários, de forma que estejam treinados e cientes de como deverá ser realizado o trabalho. É muito importante a comunicação entre os funcionários da empresa para que todos tenham um objetivo em comum bem estabelecido; Check O terceiro passo representa a aferição dos resultados obtidos e dados coletados e comparação do previsto com o realizado. Esta etapa pode ser realizada ao longo da realização do projeto, para que seja verificado se o trabalho está sendo realizado de forma correta e seja identificada a existência de erros ou falhas; Act Na última etapa do PDCA são realizadas reuniões com todas as equipes envolvidas no processo de forma que sejam discutidas propostas de melhorias dentro 19

30 do processo que está sendo executado. Caso tenham sido identificadas falhas, são discutidas ações corretivas e preventivas para corrigir as falhas encontradas e evitar que essas voltem a ocorrer no futuro. O Método do Valor Agregado é uma das ferramentas disponíveis para checar e prever erros e falhas ao longo da realização do projeto. Esse método destaca-se por integrar dados reais de tempo e custo objetivando obter resultados precisos sobre a situação atual do projeto e fazer análises de variância e tendências. (Mattos,2006) 3.3. Valor Agregado O Método do Valor Agregado é uma ferramenta de gerenciamento de projeto usada para medir a performance e progresso de um projeto a partir do escopo, cronograma e orçamento. Ao longo do projeto, são feitas medições e através dessas é possível traçar tendências e prever cenários futuros. Caso essa previsão esteja fora do esperado, é necessário corrigir o planejamento para que os problemas relacionados ao planejamento físico-financeiro sejam minimizados ou eliminados ao longo da obra. A norma ANSI/EIA 748 da American National Standards Institute determina uma terminologia específica usada no Método do Valor Agregado. Os três parâmetros básicos utilizados na análise são: BCWS (Budget Cost of Work Scheduled): no Brasil é chamado de Valor Planejado ou VP que é o valor planejado para ser gasto, considerando o que já foi realizado até o momento, ou seja, o valor planejado acumulado das atividades, atribuição ou recursos que já foram feitos. BCWP (Budget Cost of Work Performed): no Brasil é traduzido como Valor Agregado ou VA. É o valor acumulado do que deveria ter sido gasto, de acordo com o orçamento inicial, para realizar as atividades que foram concluídas até o momento. ACWP (Actual Cost of Work Performed): no Brasil é traduzido como o Custo Real ou CR. Representa quanto já foi gasto até o momento em questão, de acordo com o setor financeiro, sendo assim independente do valor agregado e o valor orçado. O sucesso de um projeto é constatado ao finalizar conforme o planejado. Definir como uma economia ou vitória um consumo menor de materiais e mão de obra ou um prazo mais curto que o planejado seria um erro de percepção, já que, sob a ótica de gerenciamento de projeto houve uma falha no planejamento. O projeto bem sucedido é aquele que finaliza dentro do que é planejado em relação a prazo, custos, materiais, mão de obra, produtividade, qualidade e sem interrupções, desperdícios e outros. (VARGAS, 2002) 20

31 Por exemplo, um Projeto A tem previsão de duração de 1 ano com orçamento de X reais aprovado e que depois de 6 meses teria gasto 50% de X. Se após 6 meses, tiver gasto 50% de X, não obrigatoriamente o projeto está dentro do custo e do prazo planejado. Essa informação não é suficiente porque pode ter finalizado 25% ou 75% do trabalho que deveria ter sido executado, por exemplo. O Método do Valor Agregado, faz comparações do valor agregado com o custo real e com o valor planejado, de forma a observar se o custo e o prazo estão dentro do previsto até então. Figura 3 Curva S: Projeto dentro do custo e do prazo previsto. A situação ideal está ilustrada na Figura 3, onde as curvas S do Valor Planejado, custo total desembolsado e valor agregado coincidem, isto quer dizer que o projeto foi planejado e executado corretamente de forma que terminou dentro do custo orçado e do prazo estipulado previamente. Para alcançar essa situação, é necessário primeiramente um planejamento muito bem detalhado e realista de forma que seja tangível. É importante também selecionar corretamente os membros-chave da equipe de forma que eles saibam liderar e conduzir a equipe de forma adequada, estimulando o comprometimento, respeito e comunicação entre os funcionários. A execução também deve ser monitorada e realizada seguindo o escopo, caso haja a necessidade de alterações do mesmo, a equipe de planejamento deve estar ciente de forma que atualize o planejamento e crie expectativas dentro do que está sendo executado e não apenas em cima do que foi planejado inicialmente. Caso contrário, invalidaria o método já que o mesmo trabalha através de comparativos do que foi realizado com o que foi previsto. 21

32 Há situações de imprevistos ou falhas no planejamento que levam o projeto a ter a necessidade de um desembolso de verba acima ou abaixo do previsto. Quando houver alterações no valor contratado, torna-se necessário um Termo Aditivo, que significa um documento usado para alterar, modificar ou corrigir uma cláusula contratual, O Termo Aditivos é utilizado em caso de que surja um interesse específico dentro de um acordo já existente. O custo real final da obra pode finalizar do previsto inicialmente, como mostrado na Figura 4, apresentada abaixo. Figura 4 Curva S: Projeto com custo acima do previsto e dentro do prazo. Ainda que menos comum, pode ocorrer da obra estar seguindo o cronograma porém gastando menos que o previsto para executar as tarefas. Essa situação encontra-se apresentada na Figura 5. Figura 5 Curva S: Projeto com custo abaixo do previsto e dentro do prazo. 22

33 Intimamente ligado ao custo, e da mesma forma que esse, podemos observar falhas no prazo do projeto, onde este pode estar atrasado ou adiantado em relação ao previsto. Um planejamento e controle mal feito pode levar a diferentes cenários problemáticos, com desvios no custo e/ou prazo, Figura 6 - Curva S: Projeto dentro do custo e com prazo atrasado. A Figura 6 representa uma realidade onde o projeto estaria dentro do orçamento, ou seja, gastando o previsto porém para realizar menos do que o planejado. Figura 7 - Curva S: Projeto com custo acima do previsto e do prazo atrasado. A Figura 7 entretanto, apresenta uma situação onde o projeto além de estar com o prazo atrasado, está estourando o orçamento inicial. 23

34 Figura 8 - Curva S: Projeto com custo abaixo do previsto e prazo atrasado. A Figura 8 representa uma situação um pouco menos crítica já que está com o prazo atrasado porém gastando menos do que o previsto. O custo abaixo do previsto representa uma folga no orçamento que pode ser investida para acelerar a obra, como por exemplo, alocando mais mão de obra. Figura 9 - Curva S: Projeto dentro do custo e com prazo adiantado. A Figura 9 representa uma situação na qual o projeto está com o prazo adiantado e dentro do custo previsto. 24

35 Figura 10 - Curva S: Projeto com o custo acima do previsto e com prazo adiantado. A Figura 10 apresenta uma situação onde o projeto estaria com um custo acima do previsto e um prazo adiantado, onde o primeiro pode justificar o segundo. Sendo assim, reduzindo o ritmo de trabalho, espera-se adequar ao cronograma fisicofinanceiro da obra. Figura 11: Curva S: Projeto com o custo abaixo do previsto e com prazo adiantado. A Figura 11 representa uma situação bem menos comum onde o projeto estaria com o custo abaixo do previsto e ainda com o prazo adiantado. 25

36 Muitas vezes as falhas ou fracassos nos projetos são causadas por obstáculos naturais/externos que estão totalmente fora do alcance da equipe de planejamento, de forma que muitas vezes só poderiam ser evitados através de um gerenciamento de riscos eficiente. Falhas no gerenciamento de riscos mudança na estrutura organizacional da empresa; riscos elevados no meio ambiente; mudanças na tecnologia e materiais disponíveis; evolução nos preços e prazos; cenário político-econômico desfavorável. Erros Gerenciais as metas e os objetivos são mal estabelecidos, ou não são compreendidos pelos escalões inferiores; há pouca compreensão da complexidade do projeto; o projeto inclui muitas atividades e muito pouco tempo para realizá-las; as estimativas financeiras são pobres e incompletas; o projeto é baseado em dados insuficientes, ou inadequados; o sistema de controle é inadequado; o projeto foi estimado com base na experiência empírica, ou feeling dos envolvidos, deixando em segundo plano os dados históricos de projetos similares, ou até mesmo análises estatísticas efetuadas; o treinamento e a capacitação foram inadequados; faltou liderança do gerente de projeto; não foi destinado tempo para as necessidades de pessoal, equipamentos e materiais; fracassou a integração dos elementos-chave do escopo do projeto. Tabela 5 Falhas de planejamentos e gerenciamento (VARGAS,2002). 26

37 Entretanto, a maioria das causas são advindas de erros gerenciais, que poderiam ser evitadas. Dentre as causas, VARGAS (2002) O Método do Valor Agregado é utilizado como um mecanismo de previsão dos cenários futuros apresentados para que sejam tomadas medidas corretivas ao longo do desenvolvimento do projeto, de forma que a equipe de planejamento junto com a equipe de produção consiga reverter a situação buscando soluções para colocar a obra nos eixos, com o objetivo que a obra atenda ao prazo e custos pré determinados, ou para rever o planejamento para a nova realidade. (MATTOS, 2005) Medidas de Desempenho Uma vez obtidos os três parâmetros ( Valor Planejado, Valor Agregado e Custo Real), a análise de dados é obtida por correlações entre esses valores definidas pelo DOD(1997) Variação de Custos (VC) A variação de custo dá uma noção do desempenho de custo já que é a diferença entre o valor agregado, que é o que foi realizado, e quanto foi gasto de fato para realizar o trabalho. VC = VA CR (1) VC > 0 projeto abaixo do orçamento Uma variação de custo positiva representa que o custo real está abaixo do previsto. Isso pode ocorrer devido a uma negociação de preços, controle de gastos e desperdícios ou a economia pode ter se dado a partir do uso de materiais ou serviços de baixa qualidade, por exemplo. Nesse caso, é necessário identificar a fonte de ganho para detectar o que ocorreu, e caso seja algo que traga prejuízo à qualidade e andamento da obra, deve ser corrigido, caso contrário, mantem-se o ritmo da obra. VC = 0 projeto dentro do orçamento No caso do Valor Agregado ser igual ao Custo Real, observa-se que está sendo gasto exatamente quanto foi planejado. Deve-se manter o ritmo do trabalho. VC < 0 projeto acima do orçamento Uma variação de custo negativa representa um gasto acima do planejado. Como possíveis razões podemos citar que a produtividade real ficou abaixo da esperada ou houveram imprevistos que encareceram o projeto: mudança de projeto, chuva, 27

38 paralização, falta de material. Nesse caso, é necessário identificar o problema e corrigilo Variação de Prazos (VP) A variação de prazo dá uma noção do desempenho de prazo já que é a diferença entre o valor agregado, que é o que foi realizado, e o valor planejado, que representa quanto deveria ter sido gasto para realizar o trabalho planejado até esse momento. VPr = VA VP (2) VPr > 0 Projeto adiantado Uma variação de prazo positiva representa que foi realizado mais serviços que o previsto. Como possíveis razões podemos citar que a produtividade real ficou acima da esperada, o que pode significar que a equipe está inchada demais ou o andamento do projeto pode ter se dado a partir de serviços mal feitos, por exemplo. É necessário detectar o que ocorreu, e caso seja algo que traga prejuízo à qualidade e andamento da obra, deve ser corrigido, caso contrário, mantem-se o ritmo da obra. VPr = 0 Projeto dentro do prazo No caso do Valor Agregado ser igual ao Valor Planejado, observa-se que está sendo realizado exatamente dentro do prazo tudo o que foi planejado. Deve-se manter o ritmo do trabalho. VPr < 0 Projeto atrasado Uma variação de prazo negativa representa que foi realizado menos trabalho do que o planejado. Como possíveis razões podemos citar que a produtividade real ficou abaixo da esperada, o que pode significar que a equipe está subdimensionada, ou houveram imprevistos que atrasaram o projeto: mudança de projeto, chuva, paralização, falta de material. Nesse caso, é necessário identificar o problema e corrigi-lo e prevenir futuras perdas Índices de Desempenho Os índices de desempenho trabalham os dados obtidos de forma relativa ao invés de obter valores absolutos como as medidas de desempenho apresentadas anteriormente Índice de Desempenho de Custo (IDC) IDC = VA CR (3) 28

39 A fórmula do índice de desempenho de custo é parecida com a da variação de custo já que ambas fazem uma relação entre o valor agregado e o custo real. O IDC, porém nos fornece uma informação mais consistente por ser fornecida em valor relativo ao invés de valor absoluto. O IDC indica qual percentual do CR representa o VA, ou seja, a taxa de variação que o projeto está conseguindo converter o CR em VA. IDC > 1 projeto abaixo do orçamento. IDC = 1 projeto dentro do orçamento. IDC < 1 projeto acima do orçamento. Para analisar o sucesso do projeto em relação aos custos a partir do IDC, é necessário observar o quão perto de 1 está o IDC. Ao calcular IDC = 1, esse valor quer dizer que o projeto está seguindo exatamente como planejado, em relação aos custos. Quanto mais distante de 1 o IDC, mais distante do planejado o projeto se encontra Índice de Desempenho de Prazos (IDP) IDP = VA VP (4) A fórmula do índice de desempenho de prazo é parecida com a da variação de prazo já que ambas fazem uma relação entre o valor agregado e o valor planejado. O IDP, porém nos fornece uma informação mais consistente por ser fornecida em valor relativo ao invés de valor absoluto. O IDP indica qual percentual do VP representa o VA, ou seja, a taxa de variação que o projeto está conseguindo converter o VP em VA. IDP > 1 projeto adiantado IDP = 1 projeto dentro do prazo IDP < 1 projeto atrasado Para analisar o sucesso do projeto em relação ao prazo a partir do IDP, é necessário observar o quão perto de 1 está o IDP. Ao calcular IDP = 1, esse valor quer dizer que o projeto está seguindo exatamente como planejado, em relação ao prazo. Quanto mais distante de 1 o IDC, mais distante do planejado o projeto se encontra Índice de Desempenho de Custo de Recuperação IDCR = ONT VA ONT CR (5) O Índice de Desempenho de Custo de Recuperação (IDCR) representa matematicamente a relação do serviço que falta ser executado com a verba que ainda se tem disponível de acordo com o orçamento previsto. O que falta ser executado é 29

40 dado pela diferença entre o Orçamento no Término (ONT) e o valor agregado (VA). A verba disponível se dá pela diferença entre o Orçamento no Término (ONT) e o custo real (CR) Previsões de Cenários Futuros A partir das variações e índices de custos e prazos, o método da AVA prevê cenários futuros em relação a custo e prazo. Essa previsão é uma das vantagens desse método já que a partir dela, é possível determinar planos de ataque para corrigir possíveis desvios Estimativa para o término (EPT) A Estimativa para Terminar (EPT) é o custo previsto necessário para concluir o projeto. Essa estimativa pode ser baseada em diferentes cenários, cabe ao gerente de projeto tomar a decisão de acordo com a análise do que vem acontecendo e experiência do profissional. a) Baseado no orçamento original (otimista): EPT = ONT VA (6) A EPT baseada em um cenário otimista é calculada subtraindo o Valo Agregado (VA) do Orçamento no Término (ONT) do projeto. Parte-se do pressuposto que os serviços que faltam ser executados vão custar o preço que foi orçado, sendo assim, não é levado em conta o custo real do projeto. b) Baseado no desempenho de custos (realista): EPT = ONT VA IDC (7) A EPT baseada em um cenário realista é calculada subtraindo-se o Valor Agregado (VA) do Orçamento no Término (ONT) do projeto e dividindo-se o resultado pelo índice de desempenho de custo (IDC). Parte-se do pressuposto que as atividades que ainda não foram executadas vão seguir o mesmo desempenho econômico definido pelo IDC, calculado a partir do que já foi realizado até o momento. c) Baseado no desempenho de custos e prazo (pessimista): EPT = ONT VA IDC x IDP A EPT baseada em um cenário pessimista é calculada subtraindo-se o valor agregado (VA) do Orçamento no Término (ONT) do projeto e dividindo-se o resultado (8) 30

41 pelo Índice de Desempenho de Custo (IDC) e pelo Índice de Desempenho de Prazo (IDP). Parte-se do pressuposto que as atividades que ainda não foram executadas vão seguir o mesmo desempenho definido pelos IDC e IDP, calculado a partir do que já foi realizado até o momento. d) Nova estimativa: EPT = nova estimativa do trabalho restante (9= Alterações relevantes na EAP, dependendo do caso, exige que seja realizado um reorçamento de todos os serviços que faltam ser realizados. De forma que desconsidera-se o que já foi realizado e faz-se uma nova estimativa Estimativa no Término (ENT) ENT = CR + EPT (10) A Estimativa no Término (ENT) é o custo total revisado no término. É o somatório do que já foi gasto até o momento, que é o Custo Real (CR), e a Estimativa para o Término (EPT). a) Baseado no orçamento original: b) Baseado no desempenho de custos: ENT = CR + ONT VA (11) ENT = CR + (ONT VA) IDC c) Baseado no desempenho de custos e prazo: d) Nova estimativa ENT = CR + (ONT VA) (IDC x IDP) (12) (13) ENT = CR + nova estimativa do trabalho restante (14) Duração no Término (DNT) DNT = ONT IDP ONT = DP IDP DP (15) A Duração no Término (DNT) é a duração de término revisada, isto é, a Duração Prevista (DP) inicialmente dividida pelo Índice de Desempenho de Prazo (IDP). 31

42 Variação de Prazo no Término (VPNT) VPNT = DP DNT (16) A Variação de Prazo no Término (VPNT) é a variação entre a Duração Prevista (DP) e a Duração no Término (DNT). A VPNT representa o quão a frente ou atrasado do previsto o projeto vai estar ao final se seguir as tendências. Por exemplo: se um projeto está atrasado 10 dias, quer dizer que há 10 dias atrás era para já ter concluído o trabalho que está concluído hoje. A VPNT no caso é de 10 dias. VPNT > 0 projeto atrasado VPNT = 0 projeto dentro do prazo VPNT < 0 projeto adiantado Variação de Custo no Término (VNT) VNT = ONT ENT (17) A Variação no Término (VNT) é a diferença entre o Orçamento no Término (ONT) e a Estimativa no Término (ENT). A VNT representa o quanto acima ou abaixo do orçamento o projeto vai estar ao final se seguir as tendências. VNT > 0 custo projetado é mais baixo que o orçamento total. Economia VNT = 0 custo projetado é igual que o orçamento total. Orçamento exato VNT < 0 custo projetado é mais alto que o orçamento total. Prejuízo 32

43 4. PRÁTICA DO MÉTODO AVA Como exemplo de aplicação, utilizamos uma construção fictícia e a partir de uma simulação de dados, apresentamos um exemplo de aplicação do Método da Análise do Valor Agregado (AVA). A construção utilizada é um prédio residencial com padrão médio de acabamento composto por um subsolo, um PUC, quatro pavimentos tipo e um pavimento de cobertura, totalizando sete pavimentos. A Norma Técnica NBR apresenta um método de avaliação de custos unitários e preparo de orçamento de construção para incorporação de edifícios em condomínio. O orçamento do projeto foi feito utilizando-se esse método para estimar o valor do empreendimento. Esse estudo encontra-se no apêndice 1. O custo total (material, mão de obra e equipamentos) para a construção do edifício foi estimado em ,70. Com apoio da ferramenta computacional Microsoft Project e Microsoft Excel, foram determinadas as atividades, suas precedências e durações para desenvolvimento do Gráfico de Gantt. Esse estudo encontra-se em anexo no apêndice 2. A partir do gráfico de Gantt, utilizamos o Excel para elaboração da linha de base apresentada em forma de Curva S, apresentado no apêndice 3 e na Figura 12. O prazo previsto para a realização do projeto foi de 15 meses , , , , , , ,00 CRONOGRAMA FISICO-FINANCEIRO Figura 12 Cronograma físico-financeiro. 33

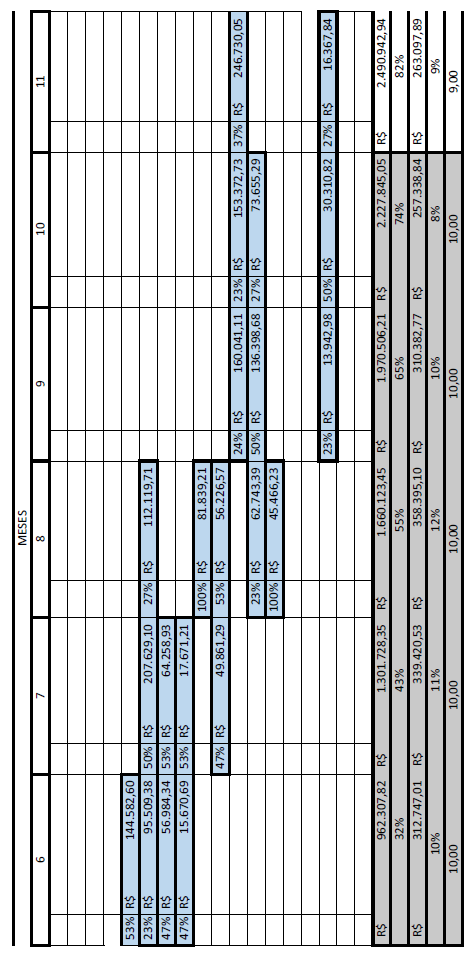

44 CUSTO () A aplicação do método se dá a partir de medições do que já foi feito (valor agregado) e quanto foi gasto (custo real) em um determinado intervalo de tempo entre uma medição em outra. A definição desse intervalo vai de acordo com a política da empresa, pode-se por exemplo fazer o acompanhamento mensal do avanço da obra. No nosso caso, apresentamos o método no quinto e décimo mês e por último, quando alcançado 100% do trabalho previsto, no décimo sexto mês no caso Análise do Projeto no Quinto Mês Apresenta-se na Figura 13 as curvas e na Tabela 2 os três parâmetros básicos do estudo da AVA: O Valor Planejado (VP), Valor Agregado (VA) e o Custo Real (CR). Observa-se que o VA e o CR estão ambos abaixo do esperado. O custo real até o momento está, dentro da margem de erro, acompanhando o que foi produzido, o que leva a crer que a estimativa está coerente. Porém é necessário observar o ocorrido ao longo dos cinco meses para saber o que aconteceu para a produtividade estar abaixo da esperada, já que realizou-se menos do que o planejado. Em caso de algum imprevisto que impossibilitou ou atrasou o andamento da obra, faz-se necessário resolver o problema e alterar o plano de ataque para aumentar a produtividade, aumentando por exemplo a mão de obra para recuperar o atraso ,00 CURVA S - 5º MES , , , , , , PRAZO (MESES) VALOR PLANEJADO CUSTO TOTAL VA Figura 13 Análise do Valor Agregado Quinto mês. 34

45 VP CR VA , , , , , , , , , , , , , , , , , , , , , , , , , Tabela 6 Análise do Valor Agregado Quinto mês. A Tabela 3 apresenta as Medidas de Desempenho Variação de Custo (VC) e Variação de Prazo (VP) e os Índices de Desempenho Índice de Desempenho de Custo (IDC), Índice de Desempenho de Prazo (IDP) e Índice de Desempenho de Custo de Recuperação. Como observado na Figura 13, a VC positiva indica um custo abaixo do orçado e a VP negativa indica atraso no andamento da obra. O IDC = 1,178 indica que está sendo feito 17,8% atividades a mais com o dinheiro que foi orçado inicialmente. Já o IDP= 0,561 mostra que o cronograma da obra está atrasado em 56,1%. O IDCR igual a 0,980 indica que, dentro da margem de erro, o custo das atividades que foram realizadas estão coerentes com o previsto. VC = VA - CR VP = VA - VP , ,24 35

46 IDC = VA / CR 1,178 IDP = VA / VP 0,561 IDCR = (ONT - VA) / (ONT - CR) 0,980 Tabela 7 - Análise do Valor Agregado Quinto mês. A partir dos parâmetros medidos e os índices calculados anteriormente é possível fazer previsões de cenários futuros, ou seja, prever o prazo e custo final da obra considerando as tendências observadas até o momento. A tabela 4 apresenta três cenários diferentes: otimista, realista e pessimista. A EPT mostra a previsão de quanto será gasto nas atividades que ainda faltam ser realizadas e o ENT o custo total da obra. O VNT é a variação do custo previsto inicialmente e o custo previsto agora. No cenário otimista e realista o custo está abaixo do esperado e o pessimista está acima. PREVISÃO EPT(OTIMISTA) = ONT - VA EPT(REALISTA) = (ONT-VA)/IDC EPT(PESSIMISTA) = (ONT-VA) / (IDC x IDP) , , ,54 ENT = CR + EPT , , ,49 Tabela 8 - Análise do Valor Agregado Quinto mês. VNT = ONT - ENT , , ,79 A Tabela 5 exibe a previsão de prazo para conclusão da obra, seguindo o ritmo de trabalho e produtividade apresentados até o momento. A VPNT igual a -12 meses indica um atraso de 12 meses em relação ao planejado, o que é preocupante. O custo mensal fixo de uma obra é muito alto porque inclui toda a instalação de canteiro, mão de obra fixa e equipamentos. Por isso, o gerente de planejamento geralmente busca trazer o cronograma para trás mesmo que seja por exemplo alterando tecnologias usadas por uma tecnologia mais rápida e mais cara. Ainda que mais cara, isso pode representar uma economia no final, considerando que foi economizado na manutenção do canteiro. Cabe também ao gerente de planejamento tomar atitudes de acordo com as prioridades da obra. Pode ser mais interessante um custo mais alto e um atraso menor ou então um custo menos e um atraso maior que é o que está sendo observado nesse momento de medição. Por outro lado, uma previsão realizada com pouco tempo de obra é menos representativa, já que o início de uma obra envolve muita burocracia e a equipe pode ainda não estar bem organizada por exemplo. 36

47 CUSTO () DNT = DP / IDP VPNT = DP - DNT 27 meses -12 meses Tabela 9 - Análise do Valor Agregado Quinto mês Análise do Projeto no Décimo Mês Apresenta-se na Figura 14 as curvas e na Tabela 6 os três parâmetros básicos do estudo da AVA: O Valor Planejado (VP), Valor Agregado (VA) e o Custo Real (CR). Observa-se que o VA continua abaixo do VP porém está se aproximando desse, o que é um indicador positivo já que mostra que o projeto está caminhando para dentro do planejado. Por outro lado, como falado anteriormente, isso tem um custo, o que pode justificar o CR acima do planejado ,00 CURVA S - 10º MES , , , , , , PRAZO (MESES) VALOR PLANEJADO CUSTO TOTAL VA Figura 14 - Análise do Valor Agregado Décimo mês. VP CR VA , , , , , , , , , , , , , , ,57 37

48 , , , , , , , , , , , , , , , , , , , , Tabela 10 - Análise do Valor Agregado Décimo mês. A Tabela 7 apresenta as Medidas de Desempenho Variação de Custo (VC) e Variação de Prazo (VP) e os Índices de Desempenho Índice de Desempenho de Custo (IDC), Índice de Desempenho de Prazo (IDP) e Índice de Desempenho de Custo de Recuperação. Como observado na Figura 14, a VC negativa indica um custo acima do orçado em ,52 e a VP negativa indica atraso no andamento da obra. O IDC = 0,695 indica que está sendo feito 69,5% das atividades previstas com o dinheiro que foi orçado inicialmente. Já o IDP= 0,834 mostra que o cronograma da obra está atrasado em 83,4%. O IDCR igual a 3,281 indica a relação do serviço que falta ser realizado e quanto ainda tem-se para gastar de acordo com o planejado. Esse último valor alto, indica a dificuldade de fazer com que o projeto acabe dentro do orçamento previsto. VC = VA - CR VP = VA - VP , ,51 IDC = VA / CR 0,695 IDP = VA / VP 0,834 IDCR = (ONT - VA) / (ONT - CR) 3,281 Tabela 11 - Análise do Valor Agregado Décimo mês. A partir dos parâmetros medidos e os índices calculados anteriormente é possível fazer previsões de cenários futuros, ou seja, prever o prazo e custo final da 38

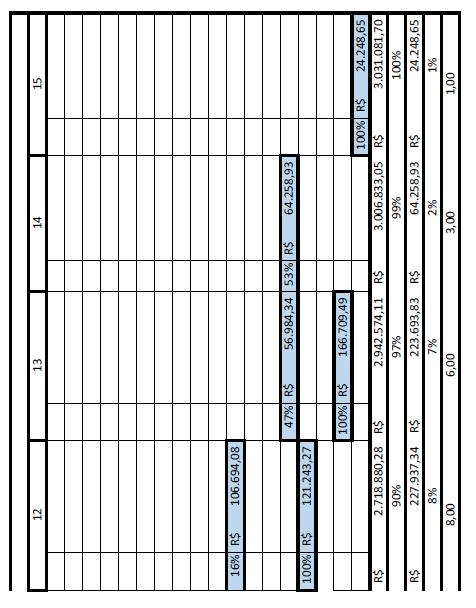

49 obra considerando as tendências observadas até o momento. A tabela 8 apresenta três cenários diferentes: otimista, realista e pessimista. A EPT mostra a previsão de quanto será gasto nas atividades que ainda faltam ser realizadas e o ENT o custo total da obra. O VNT é a variação do custo previsto inicialmente e o custo previsto agora. Nos três cenários o ENT está acima do planejado, o que justifica um valor VNT negativo. Essa previsão de custo é preocupante já que está estourando muito o orçamento. É necessário identificar o problema, por exemplo se algum serviço está sofrendo gargalo de mão de obra e então redistribuir a mesma. Outra justificativa plausível para esse aumento de custo seria uma estimativa de preço incoerente com a realidade. PREVISÃO EPT(OTIMISTA) = ONT - VA EPT(REALISTA) = (ONT-VA)/IDC EPT(PESSIMISTA) = (ONT-VA) / (IDC x IDP) , , ,25 ENT = CR + EPT , , ,30 Tabela 12 - Análise do Valor Agregado Décimo mês. VNT = ONT - ENT , , ,60 A Tabela 9 exibe a previsão de prazo para conclusão da obra, seguindo o ritmo de trabalho e produtividade apresentados até o momento. A VPNT igual a -3 meses indica um atraso de 3 meses em relação ao planejado o que é satisfatório visto que na medição anterior este valor era -12 meses. DNT = DP / IDP VPNT = DP - DNT 18 meses -3 meses Tabela 13 - Análise do Valor Agregado Décimo mês Análise do Projeto no Décimo Sexto Mês Apresenta-se na Figura 15 as curvas e na Tabela 10 os três parâmetros básicos do estudo da AVA: O Valor Planejado (VP), Valor Agregado (VA) e o Custo Real (CR). A partir do gráfico do VA observa-se uma aceleração boa e considerável do avanço físico da obra concluindo a mesma com apenas um mês de atraso. Já o CR seguiu uma tendência ao longo da obra. A obra custou ,21 e teve duração de 16 meses. 39

50 CUSTO () , , , , , , , ,00 - CURVA S - 16º MES PRAZO (MESES) VALOR PLANEJADO CUSTO TOTAL VA Figura 15 - Análise do Valor Agregado Décimo sexto mês VP CR VA , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,70 Tabela 14 - Análise do Valor Agregado Décimo sexto mês. 40

51 A Tabela 11 apresenta as Medidas de Desempenho Variação de Custo (VC) e Variação de Prazo (VP) e os Índices de Desempenho Índice de Desempenho de Custo (IDC), Índice de Desempenho de Prazo (IDP) e Índice de Desempenho de Custo de Recuperação. Como observado na Figura 15, a VC negativa indica um custo acima do orçado em ,17 e a VP negativa indica atraso no andamento da obra. O IDC = 0,873 indica que foi feito 87,3% das atividades previstas com o dinheiro que foi orçado inicialmente. Já o IDP= 0,953 mostra que o cronograma da obra sofreu um atraso. VC = VA - CR VP = VA - VP , ,66 IDC = VA / CR 0,873 IDP = VA / VP 0,953 Tabela 15 - Análise do Valor Agregado Décimo sexto mês. 41

52 5. CONSIDERAÇÕES FINAIS Este trabalho foi escrito para apresentar todo um embasamento teórico com relação ao estudo do Método do Valor Agregado. Primeiramente foi apresentado uma revisão bibliográfica apresentando as etapas do planejamento de um projeto e os custos envolvidos na construção. Com toda a abordagem teórica, foi obtida uma base que permitiu que a metodologia de gerenciamento de projetos fosse apresentada através de uma exemplificação de aplicação deste. Fica claro após o estudo, que apesar de passar uma certa simplicidade inicial, cabe a equipe de planejamento ter experiência e competência para ler os resultados obtidos, identificar o problema e montar uma estratégia de ataque. Pode-se concluir que os projetos apresentam dificuldades que podem comprometer tanto o seu custo quanto o prazo. É importante ferramentas de gerenciamento de projetos como a AVA para auxiliar a equipe de planejamento para controle de prazo e custo e sua execução ainda pode melhorar, otimizando e racionalizando ainda mais o projeto como um todo. 42

53 LISTA DE FIGURAS Figura 1 Custos estádios da Copa (PLACAR ABRIL, 2014) Figura 2 - Fluxograma de atividades no orçamento. Fonte: SAMPAIO, Figura 3 Curva S: Projeto dentro do custo e do prazo previsto Figura 4 Curva S: Projeto com custo acima do previsto e dentro do prazo Figura 5 Curva S: Projeto com custo abaixo do previsto e dentro do prazo Figura 6 - Curva S: Projeto dentro do custo e com prazo atrasado Figura 7 - Curva S: Projeto com custo acima do previsto e do prazo atrasado Figura 8 - Curva S: Projeto com custo abaixo do previsto e prazo atrasado Figura 9 - Curva S: Projeto dentro do custo e com prazo adiantado Figura 10 - Curva S: Projeto com o custo acima do previsto e com prazo adiantado.. 25 Figura 11: Curva S: Projeto com o custo abaixo do previsto e com prazo adiantado.. 25 Figura 12 Cronograma fisico-financeiro Figura 13 Análise do Valor Agregado Quinto mês Figura 14 - Análise do Valor Agregado Décimo mês Figura 15 - Análise do Valor Agregado Décimo sexto mês

54 REFERÊNCIAS BIBLIOGRÁFICAS MATTOS, Aldo Dórea, Como Preparar Orçamentos de Obras. Pini, MATTOS, Aldo Dórea, Planejamento e Controle de Obras. Pini, SAMPAIO, Fernando Morethson, Orçamento e custo da construção. Hemus, GOLDMAN, Pedrinho, Introdução ao Planejamento e Constrole de Custos na Construção Civil Brasileira. Pini, HOJI, Masakazu, Administração financeira e orçamentária. Atlas, LEÃO, Nildo Silva, Custos e orçamentos na prestação de serviços. Nobel, SALAZAR, Carlos Suaréz, Costo y Tiempo en Edificación. Limusa, STABILE, Miguel, Composição Analítica dos Custos. Informativo SBC, FERREIRA, José Angelo, Custos Industriais Uma ênfase gerencial. Editora STS,2007. WELSCH, G. A., Orçamento empresarial. Atlas, VARGAS, Ricardo Viana, Análise de Valor Agregado em projetos. Brasport, DOD (1997). Earned value Management Implemetion Guide. Washington: United States of America Department of Defense. KOPPELMAN, J. M., Fleming, Q. W., Earned value project management. Upper Darby, PA: Project Management Institute, BARCAUI, A. B. ; BORBA D.; SILVA I. M.: NEVES R. B., Gerenciamento do Tempo em Projetos. FGV Editora, MENEZES Luís César M., Gestão de Projetos. Atlas Editora, LIMMER, C. V., Planejamento, Orçamentação e Controle de Projetos e Obras. Livros técnicos e Científicos Editora S. A., COURI, Guilherme Adib, Gerenciamento de Projetos pela Análise de Valor Agregado para Otimização de Escopo, Prazos e Custos. Monografia apresentada ao Programa de Pós-Graduação da Universidade Federal Fluminense,

55 OLIVEIRA, Rodrigo César Franceschini de, Gerenciamento de Projetos e a Aplicação da Análise do Valor Agregado em Grandes Projetos. Dissertação de mestrado apresentada no Programa de Pós-Graduação de Engenharia Naval e Oceânica da Escola Politécnica da Universidade de São Paulo, EARNED VALUE MANAGEMENT. In: WIKIPÉDIA, a enciclopédia livre. Disponível em: < >. Acesso em: 29 jul CURVA S, Quartaroli. Disponível em: < 14/01 /o-que-e-curva-s.html>. Acesso em: 11 jul REVISTA ÉPOCA, Disponível em: < Acesso em 25 jul PLACAR, Disponível em: < Acesso em 25 jul