Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

|

|

|

- Sílvia Leveck

- 4 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Palestra Contabilidade de Custos - Gestão Estratégica para os negócios A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. JANEIRO/ Elaborado por: Windsor Espenser Veiga O conteúdo desta apostila é de inteira responsabilidade do autor (a). 2016

2 Contabilidade de Custos Gestão Estratégica para os Negócios Lei 6.404/76 15/12/1976 Lei 1.598/77-26/12/1977 Decreto 3.000/99 RIR/99 26/03/1999 Lei /07 28/12/07- ref. 6404/76 CPC Pronunciamento Conceitual Básico - Estrut. Conceitual 11/01/08 Lei /09 27/05/09 ref. déb. trib. 1

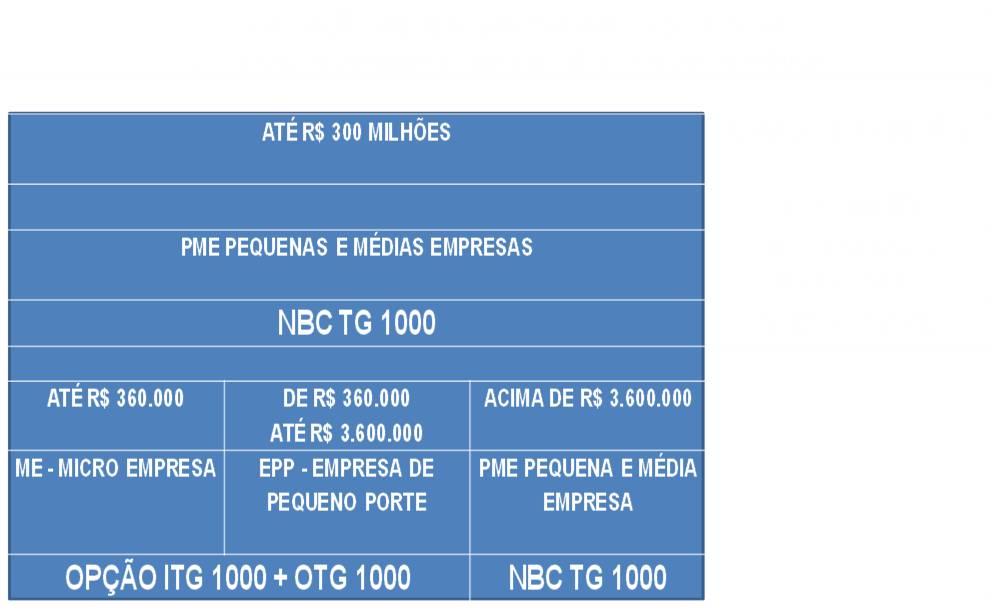

3 NBC-TG 1000 CPC PME CFC 1255/09 17/12/2009 Seção 13 Estoques PC (PFC) CFC 1282/10 28/05/2010 GLOSSÁRIO CPC PME CFC 1285/10 18/06/2010 ESCRIT. CONTÁBIL ITG 2000 CFC 1330/11 18/03/2011 ITG 1000 CFC 1418/12 05/12/2012 Modelo Contábil para Microempresa e Empresa de Pequeno Porte OTG /10/2015 O Balanço Patrimonial APLICAÇÕES = BENS E DIREITOS ATIVO ATIVO Recurso controlado pela entidade como resultado de eventos passados do qual se esperam benefícios econômicos futuros para a entidade. FONTES = ORIGEM DE TERCEIROS E PRÓPRIAS PASSIVO + Patrimônio Líquido PASSIVO Obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera resulte em saída de recursos capazes de gerar benefícios econômicos. PL = PATRIMÔMIO LÍQUIDO Valor residual ativos - passivos 2

4 3

5 Seção 13 Estoques (NBC-TG 1000) (CPC PME) Tratamento contábil, método e critérios para atribuir: Custos aos estoques; Custo a ser reconhecido como um ativo; Registros, até que reconhecidas as receitas; Valor de custo dos estoques; Custo como despesa em resultado; Redução ao valor recuperável de estoques. 4

6 13.2. Estoques são ativos mantidos: - para venda no curso normal dos negócios; - no processo de produção para venda; ou - na forma de materiais ou suprimentos, a serem consumidos no processo de produção ou na prestação de serviços Custos de Aquisição Abrangem o preço de compra, tributos de importação e outros tributos (com exceção daqueles posteriormente recuperáveis pela entidade), transporte, manuseio e outros custos diretamente atribuíveis à aquisição de bens acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens similares são deduzidos na determinação dos custos de compra. 5

7 IMPOSTOS OS IMPOSTOS NÃO RECUPERÁVEIS COMPÕEM O CUSTO DO MATERIAL EXEMPLOS: IPI NA COMPRA, CUJO PRODUTO A SER VENDIDO NÃO É TRIBUTADO IMPOSTO DE IMPORTAÇÃO IOF IMPOSTOS NÃO CUMULATIVIDADE TRIBUTÁRIA OS IMPOSTOS RECUPERÁVEIS NÃO COMPÕEM O CUSTO DO MATERIAL EXEMPLOS: ICMS IPI NA COMPRA, QUANDO PRODUTO É TRIBUTADO NA SAÍDA. 6

8 IMPOSTOS GASTO CRÉDITO TRIBUTÁRIO CUSTO AQUISIÇÃO... EXEMPLO: Registros Contábeis Valor da Mercadoria ,00 IPI Valor total da NF ICMS PIS COFINS Estoques = Custo de Aquisição 500,00 D: AC IPI a Recuperar ,00 C: PC Fornecedores 1.800,00 D: AC ICMS a Recuperar 165,00 D: AC PIS a Recuperar 760,00 D: AC COFINS a Recuperar 7.275,00 D: AC Estoques de MP 7

.")

9 13.7 Preço à Vista Na compra de estoques a prazo pode existir elemento financeiro (juro) não declarado, ou seja, uma diferença entre o preço de compra para termos normais de crédito e o valor para pagamento em data futura (Preço à Vista x Preço à Prazo). Nesses casos, a diferença é reconhecida como despesa com juros durante o período do financiamento e não somada ao custo de aquisição dos estoques. ARREDONDADO Obs: /1,05 e /1,1025 [onde 1,05 x 1,05 = 1,1025] 8

10 13.8 Custos de Transformação Custos relacionados às unidades de produção (fábrica), tal como matéria prima, mão-de-obra direta, custos indiretos de fabricação, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados. Custos indiretos fixos: são aqueles que permanecem constantes apesar do volume de produção, tal como depreciação, aluguel da fábrica, e o custo de gerenciamento e administração de fábrica. Custos indiretos variáveis: são aqueles que variam diretamente, ou quase diretamente, com o volume de produção, tais como materiais indiretos, algumas vezes energia etc. 9

11 13.9 ALOCAÇÃO DOS CUSTOS INDIRETOS DE PRODUÇÃO A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção. A capacidade normal é a produção que se pretende atingir durante uma quantidade de períodos ou épocas, sob circunstâncias normais, levando em consideração a perda de capacidade resultante de manutenção planejada. O nível real de produção pode ser usado se ele se aproxima da capacidade normal CUSTO-PADRÃO, MÉTODO DE VAREJO E PREÇO DE COMPRA MAIS RECENTE A entidade pode usar técnicas tais como método de custopadrão, método de varejo ou preço de compra mais recente para a mensuração do custo de estoques se o resultado se aproxima do custo. Custo-padrão leva em consideração níveis normais de consumo de materiais e suprimentos, mão-de-obra, eficiência e capacidade de utilização. Eles são revisados regularmente e, se necessário, corrigidos à luz das condições atuais. 10

12 13.16 [...] O método de varejo mensura custo por meio da redução do valor de venda do inventário pela percentagem apropriada da margem bruta. Valor de venda do estoque R$ 5.000,00 CVM Custo da Mercadoria Vendida (40% de margem bruta) R$ 2.000,00 Custo do Estoque R$ 3.000, MÉTODOS DE AVALIAÇÃO DE ESTOQUES A entidade deve avaliar o custo de estoques, usando:» primeiro a entrar, primeiro a sair (PEPS ou FIFO), ou» método do custo médio ponderado unitário. A entidade deve utilizar o mesmo método de avaliação do custo para todos os estoques que tenham natureza e uso similar para a entidade. Para estoques com natureza ou uso diferente, métodos de custo diferentes podem ser justificados. O método último a entrar, primeiro a sair (UEPS ou LIFO) não é permitido por esta Norma. 11

13 13.19 REDUÇÃO AO VALOR RECUPERÁVEL DE ESTOQUES - Impairment Os itens 27.2 a 27.4 (Seção 27 Redução ao Valor Recuperável de Ativos) exigem que a entidade analise ao final de cada exercício / período se os estoques necessitam ser reduzidos ao seu valor recuperável, por exemplo, quando o valor contábil não é totalmente recuperado (isto é, por causa de dano, obsolescência ou preços de venda em declínio). [a entidade avalia o inventário pelo seu preço de venda menos custos para completar a produção e vender, e reconhecer a perda por redução ao valor recuperável.] Exemplo do Teste de Impairment Valor Total Preço de venda (estimado) ,00 (-) Custos para completar a produção (em processo) ,00 (-) Despesas de Vendas ,00 Total = Valor líquido realizável do estoque ,00 Custo de produção em processo ,00 Ajuste ao valor realizável líquido ,00 12

14 13.20 e BAIXA DE ESTOQUES AO RESULTADO Quando estoques são vendidos, a entidade reconhece o valor contábil desses estoques como despesa (custo) no período no qual a receita relacionada é reconhecida Alguns estoques podem ser alocados a outras contas de ativos, por exemplo, inventário usado como componente de ativo imobilizado de construção própria. Estoques alocados a outro ativo dessa forma são contabilizados, subsequentemente, de acordo com a seção apropriada desta Norma para aquele tipo de ativo. ESTOQUES - Valor justo menos despesa para vender (GLOSSÁRIO DE TERMOS DA NBC TG 1000 ) Valor que pode ser obtido com a venda de ativo ou unidade geradora de caixa, em uma transação entre as partes, isentas de interesse, que devem ser conhecedoras e dispostas a isso, menos as despesas da venda. [Ver CPC 16 (R1)] - - Valor Justo (GLOSSÁRIO DE TERMOS DA NBC TG 1000 ) - Valor pela qual um ativo pode ser trocado, um passivo liquidado, ou um instrumento patrimonial concedido, entre partes conhecedoras e dispostas a isso, em uma transação em que não haja relação de privilégio entre elas. 13

15 CUSTO e CUSTEIO: Custo é o valor do gasto incorrido indispensável à obtenção do bem ou serviço gerador da renda, enquanto Custeio é o método utilizado para obtenção do custo. CUSTO # DESPESA: Custo é diferente de despesa. Despesa não está vinculada diretamente ao objeto da receita. 14

16 MÉTODOS DE CUSTEIO: Os mais utilizados são: 1) Custeio por Absorção; 2) Custeio Variável / Direto; 3) Custeio Padrão; e 4) Custeio ABC. Existe também: Método do Varejo e Método do Custo Específico CUSTOS DIRETOS: AQUELES QUE SÃO PERFEITAMENTE IDENTIFICADOS AO PRODUTO. SÃO APROPRIADOS AO PRODUTO SEM QUE SEJA NECESSÁRIO FAZER RATEIOS. 15

17 CUSTOS INDIRETOS DE PRODUÇÃO: SÃO AQUELES QUE NÃO SE IDENTIFICAM COM PEDIDOS ESPECIAIS OU COM UNIDADES PRODUZIDAS. OS CIPs / CIFs SÃO CUSTOS COMUNS COM MÃO- DE-OBRA E MATERIAIS NECESSÁRIOS PARA A PRODUÇÃO, PORÉM DE FORMA INDIRETA, NÃO SENDO FACILMENTE IDENTIFICADOS COM OS PRODUTOS. (SANTOS, 2002) Classificações dos custos conforme o processo de produção Custos Primários Estão diretamente relacionados aos produtos, de forma primária, como por exemplo, a Matéria-Prima e Mão de Obra Direta. Os custos originados no próprio departamento são considerados custos primários. Custos Secundários Os custos recebidos de outros departamentos, pela metodologia de rateios (Custeio por Absorção), são considerados custos secundários. 16

18 MÃO-DE-OBRA DIRETA Custos dos operários que trabalham diretamente na elaboração do produto, com as máquinas utilizadas para fabricar os produtos, e com algum tipo de apontamento para se determinar o tempo de trabalho do operário consumido em cada operação (custo variável). MÃO-DE-OBRA INDIRETA Se não existir a possibilidade de se apurar com precisão e houver necessidade de algum tipo de rateio, como a mão-de-obra de um encarregado que supervisiona uma seção com dez máquinas operando, ao mesmo tempo, é impossível determinar de forma direta, qual é o tempo que o encarregado está utilizando para cada máquina (custo fixo). Balanço Patrimonial Custos Diretos Indiretos Estoques Materiais Diretos Produtos em Elaboração Produtos Acabados Fluxo dos Custos Demonstrativo de Resultado do Exercício (+) Receitas (-) Custos do DRE CMV CPV CSP (-) Despesas (BRUNI et al, 2003) (=) Resultado 17

19 CUSTEIO POR ABSORÇÃO: É o processo que tem por objetivo ratear todos os seus elementos, fixos ou variáveis, em cada fase da produção até ser atingido o produto final. CUSTEIO POR ABSORÇÃO: APROPRIA TODOS OS CUSTOS DE PRODUÇÃO AOS BENS ELABORADOS, E SÓ OS DE PRODUÇÃO; TODOS OS GASTOS RELATIVOS AO ESFORÇO DE FABRICAÇÃO SÃO DISTRIBUÍDOS PARA TODOS OS PRODUTOS FEITOS. 18

EF MP ESTOQUE FINAL DE MATÉRIA")

20 Processo de Produção: Absorção. Modelo de CPV EI MP DEMONSTRATIVO DO CPV - CUSTO DO PRODUTO VENDIDO ESTOQUE INICIAL DE MATÉRIA PRIMA + C MP COMPRAS DE MATÉRIA PRIMA = MATÉRIA PRIMA DISPONÍVEL (-) EF MP ESTOQUE FINAL DE MATÉRIA PRIMA = MP CONSUMIDA + MOD MÃO DE OBRA DIRETA = CUSTO DIRETO OU PRIMÁRIO + CIF CUSTOS INDIRETOS DE FABRICAÇÃO / GGF GASTOS GERAIS DE FABRICAÇÃO = CUSTO DE FABRICAÇÃO / PRODUÇÃO DO PERÍODO + EIPE ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO = CUSTO TOTAL DA PRODUÇÃO (-) EFPE ESTOQUE FINAL DE PRODUTOS EM ELABORAÇÃO = CUSTO DOS PRODUTOS ACABADOS + EIPA ESTOQUE INICIAL DE PRODUTOS ACABADOS = CUSTO DOS PRODUTOS DISPONÍVEIS (-) EFPA ESTOQUE FINAL DE PRODUTOS ACABADOS = CPV CUSTO DOS PRODUTOS VENDIDOS (VEIGA e SANTOS, 2016) (VEIGA e SANTOS, 2016) 19

21 Sistema de Custeio por Absorção Esquema gráfico do Custeio por Absorção Custos Indiretos Custos Diretos Despesas Centro de Custos Aux. 1 Centro de Custos Aux. 2 Base: Volume Centro de Custos Prod. 1 (MARTINS, 2003) Centro de Custos Prod. 2 Produtos CPV Resultados Receitas POSSÍVEIS CRÍTICAS AO CUSTEIO POR ABSORÇÃO: PARA UMA PARCELA DOS GESTORES, POSSIBILIDADE DE POUCA UTILIDADE GERENCIAL; E TAMBÉM, EXISTÊNCIA DE DÚVIDAS SOBRE ESTE CUSTEIO PARA FINS DE ANÁLISE GERENCIAIS DEVIDO A SUBJETIVIDADE NA ALOCAÇÃO DOS CUSTOS INDIRETOS. 20

22 CUSTEIO DIRETO / VARIÁVEL ATRIBUI AOS PRODUTOS APENAS OS CUSTOS E DESPESAS VARIÁVEIS, FICANDO OS CUSTOS E DESPESAS FIXAS SEPARADOS E CONSIDERADOS COMO DESPESAS DO PERÍODO, INDO DIRETAMENTE PARA O RESULTADO. CUSTEIO DIRETO / VARIÁVEL Agrega apenas os custos que variam em função da quantidade produzida ou adquirida, não considerando os CIF Custos Indiretos de Fabricação. (exemplo: aluguel, deprec.) 21

23 CUSTEIO DIRETO / VARIÁVEL CUSTO VARIÁVEL: É AQUELE QUE, EM MOEDA, EM CURTO PERÍODO DE TEMPO, MODIFICA-SE DE FORMA PROPORCIONAL À MODIFICAÇÃO NO VOLUME DE PRODUTOS ELABORADOS. NORMALMENTE A GRANDE MAIORIA DOS CUSTOS INDIRETOS SÃO FIXOS. ESQUEMA BÁSICO DO CUSTEIO VARIÁVEL CUSTOS DESPESAS FIXOS VARIÁVEIS FIXAS VARIÁVEIS ESTOQUE DE PRODUTOS DEMONSTRAÇÃO DE RESULTADOS RECEITA LÍQUIDA VENDAS CV DV (PAMPLONA 2003) MARGEM DE CONTRIBUIÇÃO CDF LUCRO OPERACIONAL

24 POSSÍVEIS VANTAGENS DO CUSTEIO VARIÁVEL PARA ALGUNS GESTORES, UM VALOR MAIS SEGURO E ACREDITÁVEL REPRESENTANDO AQUELE MONTANTE QUE SE GASTA COM CADA UNIDADE PRODUZIDA A MAIS. UMA IDEIA DE QUANTO SE GASTA PARA SE MANTER A EMPRESA EM CONDIÇÕES DE OPERAR NUMA DETERMINADA FAIXA DE VOLUME. POSSÍVEIS VANTAGENS DO CUSTEIO VARIÁVEL O RESULTADO PELO CUSTEIO VARIÁVEL SEMPRE ACOMPANHA A INCLINAÇÃO DAS VENDAS, ENQUANTO QUE PELO CUSTEIO POR ABSORÇÃO ISSO NÃO OCORRE NECESSARIAMENTE. O CUSTEIO VARIÁVEL PODE POSSUIR VANTAGENS PARA A TOMADA DE DECISÃO. 23

25 POSSÍVEIS DESVANTAGENS DO CUSTEIO VARIÁVEL NÃO É ACEITO PELO FISCO; NÃO É ACEITO PELOS PCGA s (COMPETÊNCIA E DA CONFRONTAÇÃO); NÃO É ACEITO PELA AUDITORIA EXTERNA; IGNORA O CUSTO DO PRODUTO EM ELABORAÇÃO E O CUSTO DO PRODUTO ACABADO, QUE INCORPORAM O ATIVO (ESTOQUES) DAS ENTIDADES. MARGEM DE CONTRIBUIÇÃO É A DIFERENÇA ENTRE A RECEITA E A SOMA DOS CUSTOS E DESPESAS VARIÁVEIS DE CADA PRODUTO. É O VALOR QUE CADA UNIDADE EFETIVAMENTE TRAZ À EMPRESA DE SOBRA ENTRE SUA RECEITA E O CUSTO QUE DE FATO PROVOCOU E LHE PODE SER IMPUTADO SEM ERRO. 24

26 MARGEM DE CONTRIBUIÇÃO NÃO EXISTE LUCRO POR PRODUTO MAS SIM MARGEM DE CONTRIBUIÇÃO; OS CUSTOS FIXOS SÃO DEDUZIDOS DA SOMA DE TODAS AS MARGENS DE CONTRIBUIÇÃO, JÁ QUE DE FATO NÃO PERTENCEM A ESTE OU AQUELE PRODUTO, E SIM AO GLOBAL. MARGEM DE CONTRIBUIÇÃO e PEC Exemplo: (de um único produto) Produto A vendido por R$ 100,00 Custos e despesas variáveis R$ 70,00 Margem de Contribuição unitária = R$ 30,00 Se houver um custo e despesa fixos no total de R$ 5.100,00, quantas unidades deverá vender para atingir o PEC Ponto de Equilíbrio Contábil? 25

27 PONTO DE EQUILÍBRIO A MANEIRA MAIS FÁCIL DE SE CALCULAR O PONTO DE EQUILÍBRIO É ATRAVÉS DA SEGUINTE EQUAÇÃO: PE (UNID.) = CUSTOS + DESPESAS FIXAS MARGEM DE CONTRIB. UNITÁRIA R$ 5.100,00 = 170 unidades R$ 30,00 PE ($) = PE unidade X Preço unitário de venda. PE ($) = 170u x R$ 100,00 = R$ ,00 (-) R$ ,00 (170 x R$ 70,00) = R$ 5.100,00 GRÁFICO DO PONTO DE EQUILÍBRIO $ Ponto de equilíbrio Custos Variáveis Custos Fixos Volume Custos e Despesas Totais Receitas Totais (PAMPLONA, 2003) 26

28 FORMAÇÃO DO PREÇO DE VENDA O objetivo da formação do preço é obter um valor de venda suficiente para cobrir todos os custos e despesas envolvidos, e poder direcionar o lucro desejado. Deve-se considerar também o retorno do investimento realizado, a competitividade, a missão empresarial, a sobrevivência da entidade, a elasticidade do mercado, bem como a fixação da marca, estágios do ciclo de vida do produto e a competitividade diante de seus principais concorrentes. (Veiga e Santos, 2016, p. 91) O termo markup representa a somatória das despesas gerais e administrativas, despesas comerciais, impostos e a margem de lucro desejada. A fim de facilitar o entendimento, serão utilizadas a seguintes siglas: C.Un. = custo unitário; PV = preço de venda; DGA = despesas gerais e administrativas; DCO = despesas comerciais (de vendas); MC = margem de contribuição; IMP = impostos sobre as vendas; MLD = margem de lucro desejada (Veiga e Santos, 2016, p. 92) MARKUP 27

29 MARKUP A seguir apresenta-se o exemplo do produto Boneco Coelhão: C.Un. = custo unitário de R$ 11,70. DGA = 7% da receita bruta; DCO = 3% da receita bruta; IMP = 21% da receita bruta; MLD = 4% da receita bruta; PV = preço de venda;??? Markup = 7% + 3% + 21% + 4% = 35%.(Veiga e Santos, 2016, p. 92) PREÇO DE VENDA e MCu PV = C.Un. / (1 markup) Observe que: C.Un. = custo unitário PV = 11,70 / (1 0,35) PV = 11,70 / 0,65 = R$ 18,00 (-) Custos e Despesas Variáveis de R$ 5,58 (31%) (-) Custo Unitário de R$ 11,70 MC = R$ 0,72 ( 4% de R$ 18,00 ).(Veiga e Santos, 2016, p. 94) 28

30 ABC Custeio Baseado em Atividade INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS FEZ SURGIR O : CUSTEIO BASEADO EM ATIVIDADES ou ACTIVITY-BASED COSTING. Custos são transferidos de acordo com atividades executadas. 29

31 INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS Basicamente de dois tipos: redução da MOD; aumento de CIP s. Rateios Ineficientes (BRUNI et al, 2003) CUSTEIO ABC É uma metodologia de alocação de custos indiretos aos produtos que tem por base: foco no conceito de atividade e, utilização de direcionadores de custos. 30

32 CUSTEIO ABC ATIVIDADE É uma ação que utiliza recursos humanos, tecnológicos e materiais etc. gerando um bem ou serviço. CUSTEIO ABC DIRECIONADORES DE RECURSOS DE CUSTOS São fatores que permitem identificar a intensidade com que as atividades se utilizam dos recursos. Servem para calcular o custo das atividades. 31

Primeiro Estágio Segundo Estágio CUSTEIO ABC O USO DO ABC Análise de lucratividade de produtos, clientes; Administração de preços de venda; Balanceamento")

33 Custos O que gastamos? CUSTEIO ABC O Esquema Básico do ABC Atividades Como gastamos? Produtos Por que gastamos? (PAMPLONA 2003) Primeiro Estágio Segundo Estágio CUSTEIO ABC O USO DO ABC Análise de lucratividade de produtos, clientes; Administração de preços de venda; Balanceamento (equilíbrio) entre os recursos disponibilizados e a demanda por recursos. 32

34 Contabilidade de Custos: Gestão Estratégica O profissional da Contabilidade tem competências e habilidades, dentro de um processo reflexivo e sem julgamento de valores, que podem direcionar à solução de gargalos operacionais e de custos inadequados, bem como à adequação da quantidade produzida. Possui olhares sobre as vendas, estoques, impostos etc. e dimensiona o reflexo de todo esse contexto no fluxo de caixa da Entidade. CONCLUSÃO APESAR DAS LIMITAÇÕES DESCRITAS, A UTILIZAÇÃO DA Contabilidade de Custos - Gestão Estratégica DEMONSTRA SER UMA IMPORTANTE FERRAMENTA DE CUNHO GERENCIAL. E O PROFISSIONAL CONTÁBIL É UM COMPONENTE IMPRESCINDÍVEL NO APOIO AOS GESTORES, NA DIFÍCIL TAREFA DE TOMADA DE DECISÕES. OS CONTADORES PRECISAM OCUPAR SEU ESPAÇO NESSE MUNDO GLOBALIZADO E EXTREMAMENTE COMPETITIVO DOS NEGÓCIOS, ANTES QUE OUTROS O FAÇAM

35 BIBLIOGRAFIA BRUNI, Adriano L. et al. GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇOS. São Paulo, Ed. Atlas, 2003, 2a. edição. MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, MEGLIORINI, Evandir. CUSTOS ANÁLISE e GESTÃO. São Paulo, Ed. Pearson, 2011, 3ª. edição. PAMPLONA, Edson. ABC / ABM CUSTEIO E GESTÃO BASEADOS EM ATIVIDADES, ENEGEP, SANTOS, Joel J. ANÁLISE DE CUSTOS. São Paulo, Ed. Atlas, 2000, 3a. edição. VEIGA, Windsor Espenser. SANTOS, Fernando de Almeida. Contabilidade de Custos: Gestão em Serviços, Comércio e Indústria. São Paulo: Atlas,

Palestra. Contabilidade de Custos - Gestão Estratégica para os Negócios. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. PMEs - Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Oficina Técnica. expert PDF. Trial. PMEs: Estoques - Contabilização. Fevereiro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. PMEs - Contabilidade de Custos - Gestão Estratégica. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Custos para Tomada de Decisão. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PMEs: Estoques Contabilização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Seminário. expert PDF. Trial. PMEs - Contabilidade de Custos. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

expert PDF Trial Seminário Contabilidade de Custos Outubro 2014 Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 05 - Contabilidade 5. Uma Sociedade Empresária realizou as seguintes transações em janeiro de 2016: Aquisição de mercadorias para

QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 05 - Contabilidade 5. Uma Sociedade Empresária realizou as seguintes transações em janeiro de 2016: Aquisição de mercadorias para

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01/2019. Contabilidade Geral. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Palestra. PMEs. Contabilidade de Custos. Fevereiro/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Oficina Técnica Estoques (Métodos de Avaliação do Estoque pelas Normas Contábeis e Fiscais)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

Sumário. Apresentação, xiii Prefácio, xv Introdução, 1

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. PMEs - Contabilidade de Custos - Gestão Estratégica. Julho O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

FEA/RP - USP. Análise de Custos. Capítulo 17: Custeio Variável. Profa. Luciana Siqueira Ambrozini

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

Contabilidade Gerencial

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

CUSTEIO POR ABSORÇÃO

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

CONTABILIDADE GERENCIAL. Aula 16. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

Quais são os objetivos do tópico... TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS. 05. Estoque

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

Oficina Técnica. Imobilizado, Intangível e Impairment. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

ESTOQUES PROFESSOR Marcelo Grifo

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Palestra. Receitas de Contratos com Clientes (nova redação) Setembro/2016. Elaborado por: JANEIRO/

Setembro/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves'

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

Prof.: Osvaldo Marques. DISCIPLINAS : Normas Contabilidade de Contabilidade. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Métodos de Custeio. Artigos da internet

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

LISTA DE EXERCÍCIOS II

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

1 Exame de Suficiência / Bacharel em Ciências Contábeis CFC

Sumário 01. Lançamentos Contábeis... 2 02. Perdas Esperadas em Créditos... 2 03. Fatos Contábeis... 2 04. Operações com Mercadorias... 3 05. Lançamentos Contábeis... 3 06. Demonstrações Contábeis... 3

Sumário 01. Lançamentos Contábeis... 2 02. Perdas Esperadas em Créditos... 2 03. Fatos Contábeis... 2 04. Operações com Mercadorias... 3 05. Lançamentos Contábeis... 3 06. Demonstrações Contábeis... 3

Seminário. expert PDF. Trial. PMEs: Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Fórum Regional de Normas Contábeis Norma Contábil para Pequenas e Médias Empresas - NBCTG 1000/CTG 1000 (Adoção plena da Norma)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão