Seminário. expert PDF. Trial. PMEs: Estoques e Operações com Mercadorias. Junho Elaborado por:

|

|

|

- Adelina de Abreu Barata

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA,")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Seminário PMEs: Estoques e Operações com Mercadorias Elaborado por: Eliza Fazan A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Junho 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

5. Custo de Transformação; 6. Alocação dos custos indiretos de produção; 7. Custos excluídos dos estoques; 8. CPC 20 - Custos de Empréstimos; 9.")

2 De 14 a 16 de junho de 2015 Acesse: Agenda 1. Conceito de estoque- CPC 16 (R1) 2. Custo de Aquisição de Estoques; CPC 16 (R1) 3. Sistemas de Inventário: Periódico e Permanente 4. Método do varejo; CPC 16 (R1) 5. Custo de Transformação; 6. Alocação dos custos indiretos de produção; 7. Custos excluídos dos estoques; 8. CPC 20 - Custos de Empréstimos; 9. CPC 16 (R1) - Custo de Estoque de Prestador de Serviços; 10. CPC 29 - Ativo Biológico e Produto Agrícola; 11. Redução ao valor recuperável de estoques - Impairment; 12. Baixa de estoques ao resultado; 13. Normas Fiscais (RIR/99); LEI /

3 1. Conceito de estoque- CPC 16 (R1) Estoques são ativos: As definições abaixo foram extraídas na íntegra do Pronunciamento Técnico CPC 16-R1 e serão utilizadas nesta apresentação: (a) mantidos para venda no curso normal dos negócios; (b) em processo de produção para venda; ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. 2

4 Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por um varejista para revenda ou terrenos e outros imóveis para revenda. Os estoques também compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais aguardando utilização no processo de produção, tais como: componentes, embalagens e material de consumo. No caso de prestador de serviços, os estoques devem incluir os custos do serviço, tal como descrito no item 19, para o qual a entidade ainda não tenha reconhecido a respectiva receita (ver o Pronunciamento Técnico CPC 30 - Receita). Conforme determina o Pronunciamento Técnico: CPC 16 Estoques A mensuração do Estoque a regra é: Valor de Custo ou Valor Realizável Líquido dos dois o menor. 3

5 Valor Realizável Líquido: é o montante líquido que a entidade espera realizar durante as operações normais de suas operações. Valor Justo: representa o montante que poderia ser obtido pelos mesmos estoques quando trocados no mercado, não estando relacionado com as características específicas da entidade, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação forçada. 2. Custo de Aquisição de Estoques; CPC 16 (R1) 4

6 Os custos de compra compreendem: a) Preço de compra; b) Tarifas de importação; c) Outros impostos (exceto os que possam ser posteriormente recuperáveis a entidade, pelo fisco); d) Custos de transporte, movimentação e outros diretamente atribuíveis à aquisição de produtos acabados; e) Materiais e serviços. *Descontos comerciais, rebates e outros itens similares são deduzidos na determinação dos custos de compra. Custos financeiros de compras a prazo: a) Implícitos na compra: mantido como custo de aquisição. b) Decorrentes de empréstimos para aquisição de estoques: elementos financeiros de uma compra a prazo estendido, fora das condições normais de negociação para a empresa e o setor, são reconhecidos como despesa no período de financiamento. 5

7 Impostos como componentes do Custo: saber o que representa e o que inclui tal custo: ICMS se incluso no preço ou pago e não recuperável fiscalmente; tal imposto deve integrar o custo de aquisição - caso contrário não faz parte do custo. PIS e Cofins; as empresas que contribuem na modalidade não cumulativa tem direito de descontar do valor de cada uma dessas contribuições devidas, créditos em quantias equivalentes a 1,65% (PIS) e 7,6% (Cofins) quando não submetidas a incidência monofásica ou à substituição tributária das contribuições. Caso Exemplo de incorporação do material no estoque no Mercado Nacional: Um fabricante X adquiriu matérias primas de um fornecedor Y conforme as condições descritas abaixo: Nota Fiscal do Fornecedor Y: Produto Mercadorias IPI Quantidade Descrição dos Produtos Valor unitário Valor Total % Valor KG MP ZZ 10, ,00 10% ,00 Valor total da nota ,00 ICMS incidente sobre o valor da mercadoria calculado a alíquota de 18% - R$ ,00 O frete, de responsabilidade do fabricante foi de R$ 5.000,00, gastos com seguro, R$ 8.000,00, as despesas de descarregamento R$ ,00. 6

8 Informações adicionais: 1. O aluguel do armazém é de R$ ,00 mensais; 2. O produto que a empresa fabrica e vende com esses materiais, quando vendidos, sofrem incidência de IPI e ICMS. Valor de incorporação dos materiais no estoque: Valor do fornecedor R$ ,00 (-) impostos recuperáveis IPI (R$ ,00) ICMS (R$ ,00) (+) Gastos Necessários Frete R$ 5.000,00 Seguro R$ 8.000,00 Despesas de Descarregamento R$ ,00 Vlr. de incorporação dos materiais no estoque (custo de aquisição) R$ ,00 Atentar para os aspectos tributários das PME s que podem impactar nos custos de aquisição: Diferenças de alíquotas de ICMS na aquisição de mercadorias de outros estados As empresas tributadas pelo simples devem recolher e não recuperam, logo, é custo de aquisição. Impostos não cumulativos de empresas tributadas pelo simples (ICMS, PIS, COFINS, IPI) não são recuperáveis e são custos de aquisição. O ICMS ST, não recuperável, é custo de aquisição, mas, há uma discussão sobre a questão da evidenciação na Demonstração de Resultado (Receita Bruta Receita Líquida). 7

.")

9 Um dos mais complexos aspectos tratados na Contabilidade é a apuração e determinação dos custos dos estoques ( Ativo com valor significativo e o reflexo na apuração do Resultado do Exercício). 8

10 9

11 10

12 3. Sistemas de Inventários Há produtos e mercadorias adquiridos em datas distintas, com custos de aquisição diferentes. Logo surge a dúvida de qual valor unitário devemos utilizar na apuração do custo das vendas e para avaliação dos valors dos estoques na data do Balanço. PEPS (FIFO) Primeiro que Entra Primeiro que Sai. PMPM Preço Médio Ponderado Móvel UEPS (LIFO) era pouco utilizado no Brasil devido fins fiscais, a partir do CPC 16 Estoques - sua utilização contábil foi abolida. PMPF Preço Médio Ponderado Fixo média para o período do ciclo do produto, no máximo. 11

13 PEPS / FIFO O CMV/ CPV é apurado com base no custo de aquisição das mercadorias mais antigas em estoque. Logo, o estoque final corresponde ao valor das unidades mais recentes Método PEPS Data Histórico Quant Custo Custo Unit Saldo R$ 1/1/2011 SD Inicial ,00 10, ,00 1/3/2011 Compra ,00 12, , ,00 1/4/2011 venda -80 (800,00) 10,00 30/4/2011 SD Final ,00 10,00 200, ,00 12, , , ,00 Apuração do Custo: Média Ponderada Movél - O CMV/ CPV é levantado com base na média aritmética dos custos de aquisição das mercadorias existentes em estoque. Método CMPU Data Histórico Quant Custo Custo Unit Saldo R$ Custo Medio 1/1/2011 SD Inicial ,00 10, ,00 10,00 1/3/2011 Compra ,00 12, ,00 11, ,00 1/4/2011 venda -80 (880,00) 11,00 11,00 30/4/2011 SD Final ,00 11,00 220,00 11, ,00 11, ,00 11, ,00 11, ,00 11,00 12

14 Registro Permanente de Estoques: Um controle adequado de movimentação de estoques é essencial para fins gerenciais e de controle interno, bem como atender a legislação fiscal (Parecer normativo CST nº 6 de 26/01/79). Caso a empresa não tenha este controle terá ao final do período que apurar o estoque com base na contagem física, cujas quantidades serão valorizadas aos preços das compras mais recentes. 4. Método do varejo; CPC 16 (R1) 13

15 Método de Preço de Venda a Varejo: Este método originou-se da necessidade de controle para empresas comerciais com elevado número de itens de estoque à venda. A sua adoção dar-se a quando a aplicação dos métodos tradicionais torna-se extremamente difícil. a) Imposível manter um controle permanente dos estoques devido número elevado de itens. b) Existência de vários pontos de estoque com os mesmos produtos. c) Dificuldade de valorização do estoque devido ao grande número de compras. d) Estoques a disposição dos clientes (consumidores) dificultando o controle. e) Custo de manutenção dos controles. O método de varejo é utilizado no setor varejista para mensuração de grandes estoques que mudam com rapidez. O custo do estoque é determinado reduzindo-se o valor das vendas pela margem bruta percentual apropriada. Frequentemente é utilizado um percentual médio para cada departamento de varejo. 14

16 Método a Varejo com problemas de aceitação na atualidade: SPED controle por item; Fiscalização com multas pesadas para as empresas que não apresentam controles por item. Chamada Bloco K, a nova obrigação acessória detalhará à Receita Federal todo o processo produtivo e a movimentação de estoques das empresas. Eventuais diferenças apuradas poderão caracterizar sonegação fiscal. Prevista inicialmente para janeiro de 2015, e adiada para janeiro de 2016, os contribuintes do ICMS deverão prestar informações relacionadas ao controle da produção e dos estoques no SPED Fiscal. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas ao consumo específico padronizado, às perdas normais do processo produtivo e a substituição de insumos para todos os produtos fabricados pelo próprio estabelecimento ou por terceiros. A obrigação é válida para todos os contribuintes do ICMS, com exceção das empresas enquadradas no Simples Nacional. em 26/05/ Custos de Transformação; 6. Alocação dos custos indiretos de produção; Custo de Transformação incluem os custos diretamente relacionados com as unidades produzidas 15

17 Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, como materiais, mão de obra direta e indireta. Nesses custos também são incluídos uma alocação sistemática dos gastos gerais de produção, fixos e variáveis, de transformação de materiais. A alocação de gastos gerais fixos de produção aos custos de transformação é baseada na capacidade normal das instalações de produção. Pode ser usado o nível real de produção se ele se aproximar da capacidade normal. Os gastos gerais fixos, alocados a cada unidade de produção, não aumenta em consequência de baixa produção ou fábrica ociosa. Em períodos anormais de alta produção, esses gastos diminuem de modo que os estoques não são mensurados acima do custo. Os gastos gerais variáveis de produção são alocados a cada unidade de produção com base no uso real das instalações industriais. 16

18 O Custo dos produtos Fabricados deve ser apurado por meio do custo por absorção, considerando de modo geral que que a alocação aos custos de fabricação deve ser baseada na capacidade normal de produção, devendo ser considerada as parcelas não utilizadas, tais como parada de máquinas para manutenção preventiva e férias, normais para a entidade. Há porém alguns aspectos adicionais tais como: Capacidade ociosa, férias coletivas, ineficiências, quebras, perdas de produção, estoques deteriorados obsoletos ou de baixa rotação. Esses itens são tratados de forma específica, exigindo uma reflexão. 1) Capacidade ociosa: Os custos fixos relativos a capacidade ociosa (greve, recessão da econômica setorial) devem ser lançados diretamente nos resultados do período de ociosidade e não onerar os custos dos produtos elaborados no período. 2) Férias coletivas: O problema das férias coletivas é semelhante ao da capacidade ociosa, devemos provisionar mensalmente os valores destes desembolsos para cobrir os custos fixos estimados do mês das férias coletivas, dessa forma, tais custos serão atribuídos a produção a cada mês, quando das férias reais serão debitados contra a provisão anteriormente formada. 3) Ineficiências, quebras e perdas: Defeitos de matéria prima, falta de energia causando uma paralisação devemos lançar tais ineficiências contra os custo normal de produção, desde que esporádicas. 4) Estoques deteriorados, obsoletos ou de lenta rotação: Quando ocorrer esta situação devemos reconhecer a perda (write-down). 17

19 Apuração do Custo: Produtos em Processo e Acabados Componentes do Custo: O custo dos estoques dos produtos em processo e acabados na data do Balanço deve ser apurado pelo custeio por absorção, deve incluir todos os custos diretos (material + mão de obra + outros) e indiretos (custos indiretos de produção). CPP = MAT + MOD + CIP CPA = EI PP + CPP - EF PP CPV = EI PAC + CPA - EF PAC Apuração do Custo: Produtos em Processo e Acabados Sistemas de Custeio: Os custos de produtos em processo e acabados são geralmente determinados sob dois tipos básicos de procedimentos ou sistemas de custeio: Por ordem e processo. Custos por ordem é um sistema de contabilização em que custos são identificados com unidades específicas de produtos, contratos, lotes ou trabalhos exclusivos. Custos por processo é um sistema de contabilização utilizado quando unidades idênticas são fabricadas em uma série de etapas uniformes de produção, é utilizado em processo de produção contínua. 18

20 Exemplo de Mapa de Rateio dos Custos Indiretos: Departamentos Produção Departamentos Serviços Custos Total Aquecimento Molduramento Acabamento Manutenção Almoxarifado Administração Fábrica Energia , , , , , , ,00 Supervisão , , , , , , ,00 Aluguel , , , , , , ,00 Mat. DVS , , , , , , ,00 Manutenção , ,00 Depreciação , , , , ,00 Seguros , ,00 Total , , , , , , ,00 Rateio da ADM Fabrica , , , , , ,10 - Total , , , , , ,00 Rateio do Almoxarifado , , , , , ,00 Total , , , , ,00 Rateio da Manutenção , , , , CIF , , , ,00 Produto , , ,50 Produto , , , ,89 Produto , , , ,61 Total , , , ,00 Custo Padrão e Custo Real: Custo padrão é o custo estimado para fabricar e ou vender um produto, é um custo predeterminado, segundo o CPC 16 o custo padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo da mão de obra e da eficiência na utilização da capacidade produtiva. De acordo com o parágrafo 13 da IAS 2, capacidade normal é a produção esperada em média ao longo de um período, sob circunstâncias normais, levando em conta a perda de capacidade resultante de manutenção planejada. O custo padrão é a melhor arma de controle em custos, fixados com base em condições ideais de qualidade de materiais, mão de obra e equipamento, bem como volume de produção, baseados em desempenhos altos, mas não impossíveis, é um instrumento psicológico para melhoria do desempenho pessoal, se bem utilizado. Custo real é o custo incorrido, capacidade normal de produção. 19

21 Custo Padrão e Custo Real: Custo padrão é aceito pelo fisco desde que: 1) Inclua todos os elementos de custo (matéria prima + mod + cip); 2) Os estoques fiquem avaliados ao que seria custo real, com a alocação das variações ocorridas (real X padrão) aos estoques e aos produtos vendidos; 3) As variações devem ser contabilizadas durante todo o período (em intervalos não superiores a um trimestre) 4) As variações devem ser identificadas por item final de estoque (produto por produto), tarefa difícil para empresas com grande diversidade de produtos. Apuração do Custo Custeio Direto ou Variável: É aquele que, moeda, em curto período de tempo, modifica-se de forma proporcional à modificação no volume de produtos elaborados. Sistema de contabilização em que somente os custos variáveis são atribuídos aos produtos. 20

22 ESQUEMA BÁSICO DO CUSTEIO VARIÁVEL CUSTOS DESPESAS FIXOS VARIÁVEIS FIXAS VARIÁVEIS ESTOQUE DE PRODUTOS VENDAS DEMONSTRAÇÃO DE RESULTADOS RECEITA LÍQUIDA CV DV MARGEM DE CONTRIBUIÇÃO CDF LUCRO OPERACIONAL Custos excluídos dos estoques; 21

23 Exemplos de custos excluídos do custo de estoques e reconhecidos como despesas no período em que são incorridos: a) Valores anormais de desperdícios de materiais, mão de obra ou outros custos de produção; b) Custos de armazenagem, exceto os necessários no processo de produção antes de um ou outro estágio de produção; c) Gastos gerais administrativos que não contribuem para trazer os estoques a sua condição e localização atuais; d) Despesas de venda. Podem ser adquiridos estoques com prazos de liquidação futuras (compras a prazo). Quando o acordo contém efetivamente um elemento financeiro, como uma diferença entre o preço de compra para prazos de crédito normais e o valor pago, deve ser reconhecida uma despesa de juros ao longo do período de financiamento. 8. CPC 20 - Custos de Empréstimos; 22

24 Quando os estoques são adquiridos a prazo, em condições normais de crédito, existirá um custo financeiro implícito embutido no preço. Esse custo deve ser mantido como custo de aquisição. A Norma internacional estabelece claramente que os elementos financeiros de uma compra a prazo estendido, fora das condições normais de negociação para a empresa e o setor, sejam reconhecidos como despesa no período de financiamento. (ERNST & YOUNG; FIPECAFI; 2010; p. 67). 9. CPC 16 (R1) - Custo de Estoque de Prestador de Serviços; 23

25 A IAS 2 permite que o custo do trabalho e outros custos do pessoal envolvidos diretamente na prestação do serviço, assim como o pessoal de supervisão e custos e gastos gerais atribuíveis, possam ser incluídos no custo de estoques. Entretanto, o trabalho e outros custos que se relacionam às vendas e ao pessoal administrativo geral devem ser contabilizados como despesas na medida em que ocorrerem, assim como os estoques não devem incluir margens de lucro ou custos de gastos gerais não atribuíveis. (ERNST & YOUNG; FIPECAFI; 2010 p. 69) 10. CPC 29 - Ativo Biológico e Produtos Agrícolas; 24

26 Produtos Agrícolas, Animais e Extrativos Os conceitos vistos anteriormente são voltados a empresas industriais e comerciais, em certos ramos de atividade, tais conceitos, mesmo que válidos, são de difícil colocação prática, havendo critérios alternativos de uso mais corrente e generalizado; tais métodos foram universalmente aceitos através da regulamentação do CPC 29 Ativo Biológico e Produto Agrícola. Segundo o CPC 29, os estoques que compreendam o produto agrícola que a entidade tenha colhido (café, trigo, etc), proveniente de seus ativos biológicos (plantação, pomar, gado,etc) devem ser mensurados no reconhecimento inicial pelo seu valor justo, deduzindo dos gastos estimados no ponto de venda no momento da colheita. 25

27 Exemplo: Valor Justo R$ Despesas estimadas de venda R$ (300) Custo do Produto Agrícola R$ 700 O Custo desse produto agrícola é o seu valor realizável líquido. As variações no custo do ativo biológico são reconhecidas diretamente no resultado. 11. Redução ao valor recuperável de estoques - Impairment; 26

28 Conforme o CPC 16, o custo de estoques pode não ser recuperável se houver algum tipo de dano nos produtos, ou se eles tornarem-se obsoletos ou se seus preços de venda forem diminuídos. O custo de estoques pode não ser recuperável se os custos estimados de acabamento ou a serem incorridos para efetuar a venda tiverem aumentado. Reduzir o valor dos estoques ao valor líquido realizável é uma pratica consistente, pois os ativos não devem ser reconhecidos a valores superiores ao seu valor de realização. Note-se, portanto, que quando o valor realizável líquido dos estoques estiver abaixo do custo, a entidade deverá reconhecer uma perda no resultado do exercício; subsequentemente, caso as condições que levaram ao reconhecimento da perda não existam mais, a entidade procederá a reversão da perda anteriormente reconhecida. Ressalta-se, entretanto, que o valor da reversão deverá ser limitado ao montante da perda anteriormente reconhecida. 27

29 Apuração do Valor Realizável Líquido: Exemplos de itens de estoques sujeitos a aplicação do valor realizável líquido: a) Matérias Primas e outros materiais utilizados na produção e almoxarifado, b) Produtos Acabados e Mercadorias para Revenda, c) Produtos em processo. Matérias primas, outros materiais utilizados na produção e almoxarifado de uso geral Materiais Quant. Custo Unit. Custo Total Valor Realizável Líquido Unitário abaixo do Mercado A 1000 R$ 2,00 R$ 2.000,00 R$ 1,80 R$ 0,20 B 2000 R$ 0,50 R$ 1.000,00 R$ 0,55 - C 4000 R$ 0,40 R$ 1.600,00 R$ 0,40 - Como se nota apenas um produto possui valor realizável líquido abaixo do custo, devendo-se reconhecer contabilmente uma perda estimada para redução ao valor realizável líquido. Materiais Quant. Valor Unit. Prevalece Custo Total Valor Contábil Diferença (Perda Estimada) A 1000 R$ 1,80 R$ 1.800,00 R$ 2.000,00 R$ 200,00 Esta perda é demonstrada no Balanço como redução de contas de estoques 28

30 Produtos Acabados e Mercadorias para Revenda Valor de venda a Vista: R$ 100,00 (-) ICMs R$ 18,00 (-) PIS / Cofins R$ 9,25 (-) Comissões R$ 3,00 (-) Embalagens R$ 2,00 (=)Valor realizável líquido R$ 67,75 Custo de aquisição/produção R$ 90,00 Ajuste por estimativa de perda R$ 22,25 * *Conta contábil = Perda estimada para redução ao valor realizável (Ativo - conta credora) inclusos Produtos Acabados e Mercadorias para Revenda Contabilização do Valor Realizável Líquido Impostos incidentes já Débito: Resultado / Despesas Administrativas Constituição de perdas estimadas nos estoques R$ 22,25 Crédito: Ativo Circulante / Estoques Perda estimada para redução ao valor recuperável R$ 22,25 29

31 Produtos Acabados e Mercadorias para Revenda Baixa da Provisão (Estoques) Conforme definição, o momento em que os estoques são baixados ocorre quando: a) as receitas a que se vinculam são reconhecidas, b) são consumidos nas atividades a que estavam destinados, sempre desvinculados de itens para geração de receita futura; e c) há redução ao valor realizável líquido ou quaisquer outras perdas. Produtos Acabados e Mercadorias para Revenda Reversão da Provisão (Estoques) Considerando que, na hipótese anterior, houve um aumento no valor de venda, passando dos atuais R$ 100,00 para R$ 140,00; neste caso há a necessidade de se fazer uma reversão da provisão dos estoques ao valor realizável líquido, conforme demonstrado a seguir: 30

32 Produtos Acabados e Mercadorias para Revenda Reversão da Provisão (Estoques) Valor de venda a Vista: R$ 140,00 (-) ICMs R$ 25,20 (-) PIS / Cofins R$ 12,95 (-) Comissões R$ 4,20 (-)Embalagens R$ 2,80 (=)Valor realizável líquido R$ 94,85 Custo de aquisição/produção R$ 90,00 Valor realizável > Custo R$ 4,85* *É necessáriofazera reversão da provisão. Produtos Acabados e Mercadorias para Revenda Baixa / Reversão da Provisão (Estoques) Débito: Ativo Circulante / Estoques Perdas estimadas nos estoques R$ 22,25 Crédito: Resultado / Despesas Administrativas Constituição de perdas estimadas nos estoques R$ 22,25 * Pressupondo a situação anterior em que haja alteração no valor da venda e sem alteração no custo médio por novas aquisições. 31

33 Produtos em processo: Estes estoques também devem ser confrontados com o valor realizável líquido. Existem duas maneiras para o seu cálculo. 1) Tomar o seu custo já incorrido mais uma estimativa dos custos a completar. O valor final deve ser confrontado com o mercado, como se fosse um produto acabado. 2) Os produtos em processo no início da elaboração. Talvez a melhor forma seja decompô-los pelas matérias primas já requisitadas, cujos custos seriam comparados, como se fossem matérias primas. 12. Baixa de estoques ao resultado; 32

34 A Norma diz que quando os estoques foram vendidos, o valor contábil desses estoques será reconhecido como uma despesa (por exemplo, como custo das mercadorias vendidas, custo dos produtos vendidos etc.) no período em que a receita correspondente for reconhecida. Qualquer redução de estoques ao valor líquido realizável de todas as perdas de estoques serão reconhecidos como despesa no período em que ocorrer a redução ou a perda. 13. Normas Fiscais (RIR/99); LEI /

35 Lei 9.249/95 art. 13 (inciso I): tornou indedutível toda e qualquer perda estimada (provisão) incluindo-se a perda estimada para ajuste de estoque ao valor realizável líquido, tanto quanto em relação ao lucro real como à base da contribuição social sobre o lucro. DECRETO Nº 3.000, DE 26 DE MARÇO DE 1999 (DOU , republicado no DOU ) Regulamentação da tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. CAPÍTULO V LUCRO OPERACIONAL SEÇÃO II Subseção III Custo dos Bens ou Serviços Custo de Aquisição Artigos 289, 290, 291, 292, 293, 294, 295, 296, 297 e

36 Art O custo das mercadorias revendidas e das matérias-primas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o Livro de Inventário, no fim do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 14). 1º O custo de aquisição de mercadorias destinadas à revenda compreenderá os de transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição ou importação (Decreto-Lei nº 1.598, de 1977, art. 13). 2º Os gastos com desembaraço aduaneiro integram o custo de aquisição. 3º Não se incluem no custo os impostos recuperáveis através de créditos na escrita fiscal. Custo de Produção Art O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, 1º): I o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no artigo anterior; II o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção; III os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção; 35

37 Custo de Produção IV os encargos de amortização diretamente relacionados com a produção; V os encargos de exaustão dos recursos naturais utilizados na produção. Parágrafo único. A aquisição de bens de consumo eventual, cujo valor não exceda a cinco por cento do custo total dos produtos vendidos no período de apuração anterior, poderá ser registrada diretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, 2º). Vedações: Art Não serão permitidas (Lei nº 154, de 1947, art. 2º, 5º, Decreto-Lei nº 1.598, de 1977, art. 14, 5º, e Lei nº 9.249, de 1995, art. 13, inciso I): I reduções globais de valores inventariados, nem formação de reservas ou provisões para fazer face a sua desvalorização; II deduções de valor por depreciações estimadas ou mediante provisões para oscilação de preços; III manutenção de estoques "básicos" ou "normais" a preços constantes ou nominais; IV despesa com provisão mediante ajuste ao valor de mercado, se este for menor, do custo de aquisição ou produção dos bens existentes na data do balanço. 36

38 ICMS e os estoques Exemplo: Uma empresa comercial realiza compra de mercadoria por R$ ,00 (ICMS embutido de 18% = R$ ). No mesmo período vende as mesmas mercadorias por R$ (ICMS embutido de 18% = R$ ) Veja a contabilização hoje utilizada e a recomendação do pronunciamento técnico do CPC 30 - Receitas ICMS e os estoques: Contabilização atual Débito: Mercadoria / Estoques R$ Débito: Impostos a Recuperar ICMS R$ Crédito:Fornecedores/Disponível R$ Débito: Clientes R$ Crédito: Receita de Vendas R$ Débito: Impostos s/ Vendas - ICMS R$ Crédito: Impostos a Recolher - ICMS R$ Débito: Impostos a Recolher - ICMS R$ Crédito: Impostos a Recuperar - ICMS R$ Débito: Custo das Mercadorias Vendidas R$ Crédito: Mercadorias (Estoques) R$

39 ICMS e os estoques: Contabilização CPC 30- Receitas Débito: Mercadoria / Estoques R$ Crédito:Fornecedores / Disponível R$ Débito: Impostos a Recuperar - ICMS R$ Crédito: ICMS Diferido a Compensar R$ Débito: Clientes R$ Crédito: Receita Tributável R$ Débito: Impostos s/ Vendas - ICMS R$ Crédito: Impostos a Recolher - ICMS R$ Débito: ICMS Diferido a Compensar R$ Crédito: Impostos s/ Vendas - ICMS R$ Débito: Custo das Mercadorias Vendidas R$ Crédito: Mercadorias (Estoques) R$ DRE: Atual X Pronunciamento Técnico CPC 30 - Receitas DRE - Atual Receita de Vendas (Receita Br R$ ,00 (-) Impostos s/ Vendas -R$ ,00 Vendas Líquidas R$ ,00 (-) Custo das Mercadorias Vend -R$ ,00 Lucro Bruto R$ ,00 DRE - CPC 30 - Receitas Receita Tributável R$ ,00 (-) Impostos s/ Valor Adicionado -R$ 5.400,00 Receita Contábil R$ ,00 (-) Custo das Mercadorias Vendid -R$ ,00 Lucro Bruto R$ ,00 Como se pode verificar, o valor do lucro bruto não se altera e é o mesmo nos dois casos, mudando apenas a forma de contabilização do tributo. A Receita de Vendas, agora reconhecida de acordo com a norma internacional, representada pela Receita Contábil. 38

40 Produtos Rurais Art Os estoques de produtos agrícolas, animais e extrativos poderão ser avaliados aos preços correntes de mercado, conforme as práticas usuais em cada tipo de atividade (Decreto-Lei nº 1.598, de 1977, art. 14, 4º). Pelas NBC T são denominados de Ativo Biológico e Produto Agrícola, aos quais basicamente tem a mesma essência de critério de avaliação, ou seja, pelo valor justo. Lei / 2014 Com efeitos a partir de 01 de janeiro de 2015, quanto ao custo de produção dos bens ou serviços vendidos: - Não alcança os encargos de depreciação, amortização e exaustão gerados por bem objeto de arrendamento mercantil, na pessoa jurídica arrendatária; - No caso de que trata o 3º, a pessoa jurídica deverá proceder ao ajuste no lucro líquido para fins de apuração do lucro real, no período de apuração em que o encargo de depreciação, amortização ou exaustão for apropriado como custo de produção. - 39

41 Lei / 2014 Com efeitos a partir de 01 de janeiro de 2015, os juros pagos ou incorridos pelo contribuinte são dedutíveis como custo ou despesa operacional, observadas as seguintes normas: b) os juros e outros encargos, associados a empréstimos contraídos, especificamente ou não, para financiar a aquisição, construção ou produção de bens classificados como estoques de longa maturação, propriedade para investimentos, ativo imobilizado ou ativo intangível, podem ser registrados como custo do ativo, desde que incorridos até o momento em que os referidos bens estejam prontos para seu uso ou venda. Contabilidade de custos integrada e coordenada a) Significado e entendimento fiscal É o sistema de controle contábil que possibilita o registro permanente dos estoques e sua movimentação, dos custos de produção e do custo dos produtos vendidos, sem a necessidade de inventários físicos para sua determinação. O RIR/99 em seus artigos 289 a 295 estabelece regras de custeio dos estoques (aquisição e produção) bastante semelhantes às NBC T (custeio por absorção). Entretanto, não havendo um sistema de inventário permanente e de custeio dos estoques, integrado à contabilidade, as regras do bloco SLID 71 estabelece regras de ARBITRAMENTO FISCAL para a determinação dos estoques. 40

42 b) Critério alternativo de avaliação Art Se a escrituração do contribuinte não satisfizer às condições dos 1º e 2º do art. 294, os estoques deverão ser avaliados (Decreto-Lei nº 1.598, de 1977, art. 14, 3º): Produtos acabados: por 70% do maior preço de venda do ano; Produtos em processo; Por 80% do valor dos produtos acabados, apurado como descrito anteriormente; Por 150% do custo das matérias primas, por seus maiores valores pagos no período. Inventário físico e controles Avaliação de estoques e sua importância, apurado com base adequada; Correta determinação das quantidades físicas, evitando distorções nas demonstrações financeiras (bom controle de avaliação e custos X quantidades certas); Controles analíticos, controles internos, base de apoio para a contabilidade societária e a contabilidade gerencial. 41

43 BIBLIOGRAFIA MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, MARTINS, Eliseu et al. MANUAL DE CONTABILIDADE SOCIETÁRIA. São Paulo, Ed. Atlas, 2013, 2ª. edição. BRUNI, Adriano L. et al. GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇOS. São Paulo, Ed. Atlas, 2003, 2a. edição. ERNEST & YOUNG, FIPECAFI Manual de Normas Internacionais de Contabilidade. São Paulo, Ed. Atlas, COMISSÃO DE VALORES MOBILIÁRIOS COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CONSELHO FEDERAL DE CONTABILIDADE 42

expert PDF Trial Oficina Técnica Estoques (Métodos de Avaliação do Estoque pelas Normas Contábeis e Fiscais)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. expert PDF. Trial. PMEs: Estoques - Contabilização. Fevereiro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Seminário. expert PDF. Trial. PMEs - Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Estoques. Prof: Fernando Aprato

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Prof.: Osvaldo Marques. DISCIPLINAS : Normas Contabilidade de Contabilidade. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 1 Prof. Cláudio Alves Os procedimentos para se proceder a contabilização das compras de itens do estoque devem ocorrer no momento da transmissão do

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 1 Prof. Cláudio Alves Os procedimentos para se proceder a contabilização das compras de itens do estoque devem ocorrer no momento da transmissão do

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

Seminário. expert PDF. Trial. PMEs - Contabilidade de Custos. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 05 - Contabilidade 5. Uma Sociedade Empresária realizou as seguintes transações em janeiro de 2016: Aquisição de mercadorias para

QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 05 - Contabilidade 5. Uma Sociedade Empresária realizou as seguintes transações em janeiro de 2016: Aquisição de mercadorias para

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO. APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

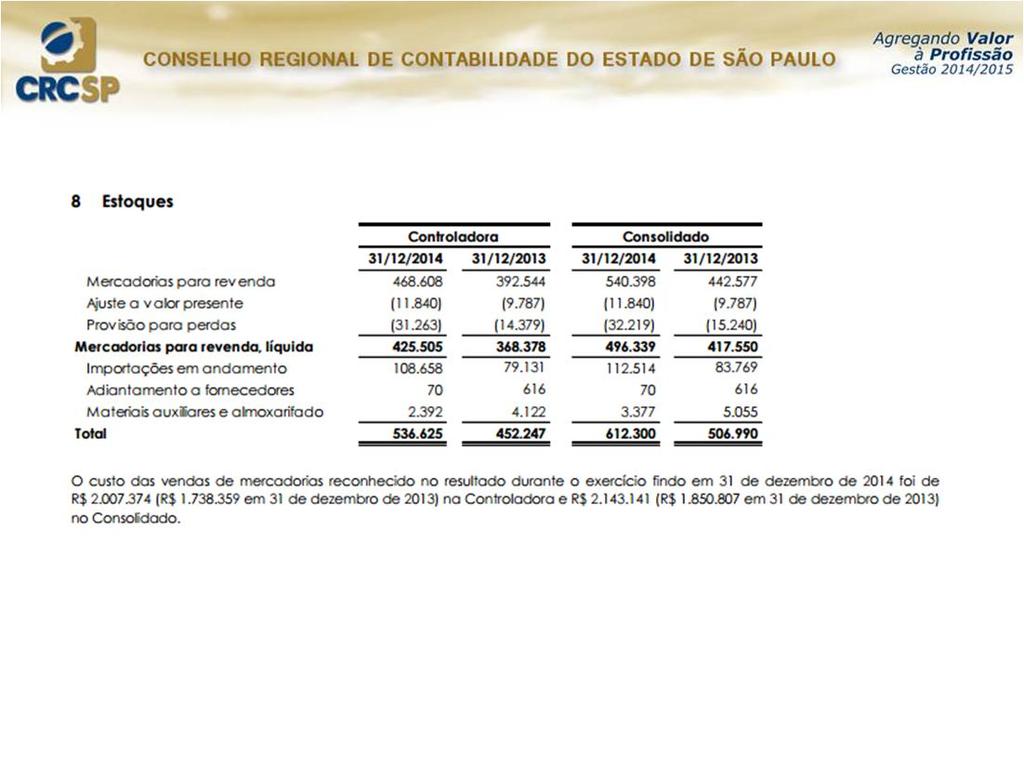

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CONTABILIDADE DE CUSTOS. Materiais

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

Autoestudo. Lei /14 Aspectos Contábeis das Normas. Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

ESTOQUES PROFESSOR Marcelo Grifo

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

2 Os estoques são apresentados na seguinte ordem do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Auditoria Aplicada 2015 1º Contábeis 1 Os estoques são classificados

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Auditoria Aplicada 2015 1º Contábeis 1 Os estoques são classificados

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

PMEs: Estoques Contabilização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

FCC CONTABILIDADE GERAL AULA Nº 1. Instrumentos Financeiros e CPC 16. Professor Igor Cintra PDF PDF VÍDEO.

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

INBS - Instituto Brasileiro de Sustentabilidade - Todos os direitos reservados. Conheça nossos cursos online, clique aqui.

Capítulo 6. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas da empresa em um determinado período. Deve ser apresentada

Capítulo 6. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração do Resultado do Exercício (DRE) é um resumo ordenado das receitas e despesas da empresa em um determinado período. Deve ser apresentada

Palestra. Procedimentos Contábeis e Pontos de Atenção no Controle por Subcontas. Agosto/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ A seguir, os comentários da Prova de Auditor Fiscal do ISS Jundiaí! Vislumbramos, a princípio, duas possibilidades de recursos. A questão 58, se confirmado

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ A seguir, os comentários da Prova de Auditor Fiscal do ISS Jundiaí! Vislumbramos, a princípio, duas possibilidades de recursos. A questão 58, se confirmado

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONTABILIDADE GERAL. Balanço Patrimonial. Prof. Cláudio Alves. Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2

Parte 2") CONTABILIDADE GERAL Balanço Patrimonial Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2 Prof. Cláudio Alves Valor realizável líquido O custo dos estoques pode não ser recuperável

CONTABILIDADE GERAL Balanço Patrimonial Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2 Prof. Cláudio Alves Valor realizável líquido O custo dos estoques pode não ser recuperável

Sumário. Prefácio à 11 a Edição, xix Prefácio à 1 a Edição, xxi. PARtE I INtRODUÇÃO À CONtABILIDADE COMERCIAL, 1

Sumário Prefácio à 11 a Edição, xix Prefácio à 1 a Edição, xxi PARtE I INtRODUÇÃO À CONtABILIDADE COMERCIAL, 1 1 Noções de Comércio e de Instituições Comerciais, 3 1.1 Conceito de comércio, 3 1.2 Origens

Sumário Prefácio à 11 a Edição, xix Prefácio à 1 a Edição, xxi PARtE I INtRODUÇÃO À CONtABILIDADE COMERCIAL, 1 1 Noções de Comércio e de Instituições Comerciais, 3 1.1 Conceito de comércio, 3 1.2 Origens

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

ITR - Informações Trimestrais - 31/03/ TEC TOY S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 3

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Seminário. expert PDF. Trial. Lei /14 - Aspectos Contábeis. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 48/2018

ANO XXIX - 2018-4ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 48/2018 ASSUNTOS CONTÁBEIS APURAÇÃO DO CUSTO DAS MERCADORIAS VENDIDAS - PROCEDIMENTOS GERAIS... Pág. 582 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIX - 2018-4ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 48/2018 ASSUNTOS CONTÁBEIS APURAÇÃO DO CUSTO DAS MERCADORIAS VENDIDAS - PROCEDIMENTOS GERAIS... Pág. 582 IMPOSTO DE RENDA PESSOA JURÍDICA

Parecer Consultoria Tributária Segmentos Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1 Aplicação de Custos Indiretos de Fabricação (CIF)

") 1 Aplicação de Custos Indiretos de Fabricação (CIF)... 1 1.1 O problema das variações Sazonais de CIF... 1 1.2 A solução proposta... 1 1.2.1 Determinação de uma taxa prevista de aplicação de CIF... 2 1.2.2

1 Aplicação de Custos Indiretos de Fabricação (CIF)... 1 1.1 O problema das variações Sazonais de CIF... 1 1.2 A solução proposta... 1 1.2.1 Determinação de uma taxa prevista de aplicação de CIF... 2 1.2.2

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

Orientações Consultoria de Segmentos. Crédito de PIS_COFINS sobre valor do IPI - Federal

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

Oficina Técnica. Imobilizado, Intangível e Impairment. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Arrendamento mercantil

Arrendamento mercantil As operações de leasing são também conhecidas como arrendamento mercantil e trata-se de uma operação de aluguel. Os tipos de leasing mais conhecidos no mercado são o leasing financeiro,

Arrendamento mercantil As operações de leasing são também conhecidas como arrendamento mercantil e trata-se de uma operação de aluguel. Os tipos de leasing mais conhecidos no mercado são o leasing financeiro,

Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos.

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

Exercício. Aula 09 Custos TCU I. Sumário

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

Sumário 1 TCU Auditor CESPE 2014 - Questão 193 Contabilidade de Custos... 2 2 TCU Auditor CESPE 2014 - Questão 194 Contabilidade de Custos... 2 3 TCU Auditor CESPE 2014 - Questão 195 Contabilidade de Custos...

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Seminário. expert PDF. Trial. PMES - Demonstração dos Fluxos de Caixa. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Estoques (Métodos de Avaliação do Estoque pelas Normas Contábeis e Fiscais) Setembro Elaborado por: Elias da Silveira Cerqueira

Setembro Elaborado por: Elias da Silveira Cerqueira") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

Prof. Julio Cardozo Página 1 de 6