UMA ANÁLISE DA CONCORRÊNCIA BANCÁRIA NA ECONOMIA BRASILEIRA

|

|

|

- Vítor Rijo de Oliveira

- 8 Há anos

- Visualizações:

Transcrição

1 UMA ANÁLISE DA CONCORRÊNCIA BANCÁRIA NA ECONOMIA BRASILEIRA José Angelo Divino Universidade Católica de Brasília. Mestrado e Doutorado em Economia. SGAN 916, Sala A-118, Zip: , Brasília - DF, Brasil. Telefone: +55 (61) Fax: (61) jangelo@pos.ucb.br. Renan Said Silva * * Doutorando em Economia. Universidade Católica de Brasília. SGAN 916, Zip: , Brasília - DF, Brasil. renansaiducb@hotmail.com.

2 Introdução Formuladores de política buscam o canal do crédito e a transmissão dessa política nem sempre é tão eficiente quanto se gostaria; Os bancos deveriam ser eficientes em aproximar poupadores de tomadores de empréstimo; No Brasil historicamente a autoridade monetária tem dificuldades em transmitir políticas de controle de inflação; Mesmo com mais de 80% dos depósitos à vista em apenas cinco instituições (em junho de 2012) vários estudos apontam estruturas competitivas no mercado bancário brasileiro;

vários estudos apontam estruturas competitivas no mercado bancário")

3 Introdução O modelo Panzar e Rosse (1987) original classifica a ação de uma única firma no caso de monopólio, concorrência perfeita e intermediário (concorrência monopolística). Para dados em painel, a econometria está achando um valor médio das firmas tanto no tempo quando entre grupos; A preocupação de se superar as criticas citadas no trabalho de Bikker et. al. (2009); Controlar a escala das variáveis gera viés; Adicionar variáveis de escala na regressão gera viés. Dos trabalhos encontrados que utilizam PR, todos afirmam existir algum tipo de concorrência no mercado bancário brasileiro.

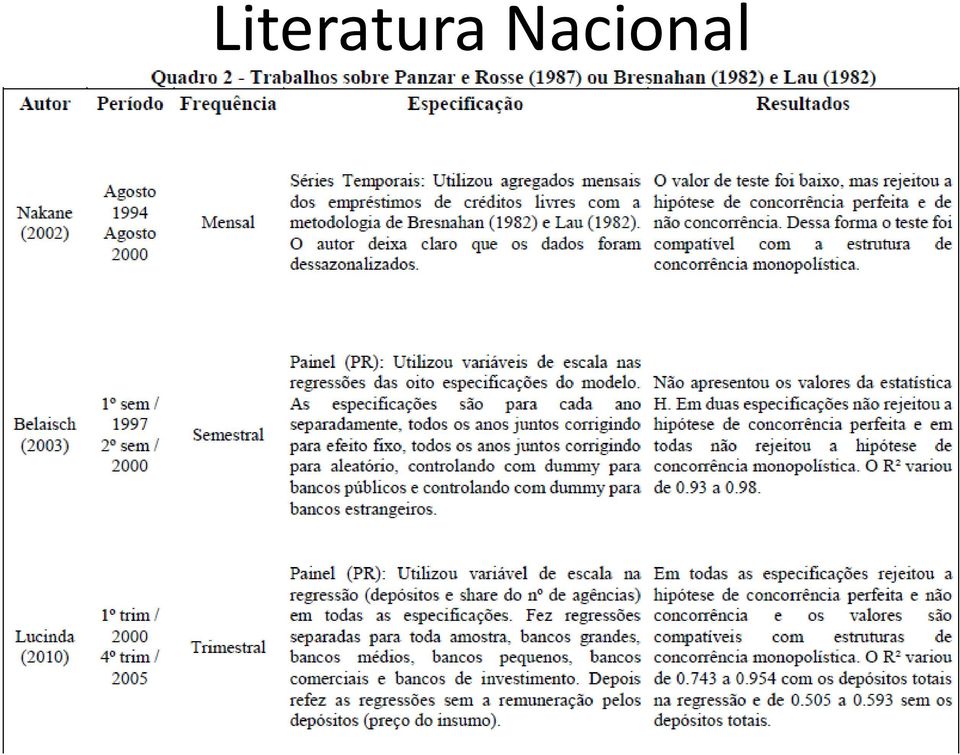

4 Literatura Nacional

5 Literatura Nacional

6 Literatura Nacional

7 Objetivos Objetivo Geral Identificar a estrutura competitiva do sistema bancário brasileiro através da aplicação do modelo de Panzar e Rosse (1987) para o período de julho de 1994 a fevereiro de 2012 em 62 bancos. Objetivos específicos Utilizar preço dos insumos produtivos baseada apenas nos dados fornecidos pela contabilidade das instituições; Mensurar e corrigir os efeitos da sazonalidade dos dados sobre as estimativas do modelo, além de comparar a inclusão de variáveis de escala em modelos com o problema de sazonalidade corrigido e não corrigido; Estudar a heterogeneidade das instituições para vários grupos de bancos com objetivo de mensurar melhor e comparar os resultados para bancos grandes, públicos, de investimento, de desenvolvimento, estrangeiros e bancos em geral; Medir o poder de mercado por meio do Índice de Lerner baseado na estatística-h, comparar e ranquear a influência de cada tipo de instituição sobre o mercado de crédito.

8 Metodologia Modelo Teórico Panzar e Rosse (1987) utiliza estática comparativa da firma em equilíbrio assumindo algumas condições. Suas principais conclusões: Teorema 1: A soma das elasticidades da receita total com relação ao preço dos insumos produtivos na forma reduzida da receita de um monopolista deve ser não positiva. (H 0). Proposição 1: No equilíbrio simétrico de Chamberlini, a soma das elasticidades da receita total com relação ao preço dos insumos produtivos é menor ou igual a um. (H 1). Proposição 2: Para firmas observadas no equilíbrio competitivo de longo prazo, a soma das elasticidades da receita total com relação ao preço dos insumos produtivos é igual a um. H = 1.

.")

9 Metodologia Modelo Teórico H i = m k=1 Ri w ki w ki R i A estatística reportada no modelo original de PR apresenta o valor de H para cada firma, i, individualmente, w k é o preço dos k insumos produtivos e R é a receita da firma quando adota a melhor resposta produtiva (forma reduzida da receita). Bikker et. al. (2009) ressalta que Estimates of conduct for monopoly or oligopoly that control for scale, will yield H>0 e H>0 for monopoly or oligopoly if log of Total Assets is included as a separate regressor.

ressalta que Estimates of conduct for monopoly or oligopoly that control for scale, will yield H>0 e H>0 for monopoly or")

10 Metodologia Modelo Teórico y = R y, z = γz σ y e 1 e C y, t, w = yt ω Rmg y, z = e 1 e Cmg y, t, w = t ω e e 1 γ 1 z σ t ω I i=1 w i α i γz σ y 1 e I i=1 I i=1 w i α i w i α i e

11 Metodologia Modelo Teórico ln R z, t, w R z, t, w = γz σ = e ln γ + e 1 ln e 1 e e e 1 γ 1 z σ t ω I i=1 w i α i (e 1) + σe ln z e 1 ω ln t e 1 ln R z, t, w = γ 0 + σe ln z e 1 ω ln t e 1 H = e 1 I i=1 α i I i=1 I i=1 α i ln(w i ) α i ln(w i )

α i ln(w i")

12 Metodologia Modelo Teórico Neste caso ao assumir que os custos são homogêneos de grau um para o preço I dos insumos, i=1 α i = 1, e a demanda do monopolista estar em uma região elástica, e > 1, se pode reportar o Índice de Lerner como: L = 1 e = H H 1 O Índice de Lerner para Poder de Mercado só pode ser obtido por esse método no caso de H 0, pois pressupõe-se que seja exercido algum poder de mercado. Este está definido entre 0 e 1, onde valores mais próximos de 0 apresentam menor poder sobre o mercado e mais próximos de 1, maior poder.

13 Metodologia Modelo Econométrico ln RT it = γ 0 + β 1 ln w1 it + β 2 ln w2 it + J j=1 D j γ 0,j + β 1,j ln w1 it + β 2,j ln w2 it + β 4 ln CRD it + δ i + u it A estatística H para os bancos em geral, os quais não pertencem aos grupos de controle, é definida por β 1 + β 2 = H e para cada grupo, j, é β 1 + β 2 + β 1,j + β 2,j = H j, w 1 é o gasto administrativo por unidade de crédito concedido, w 2 é a remuneração pelos depósitos e RT é a receita total. A variável CRD tem o papel de variável de controle dos efeitos sobre a demanda e oferta e representa o risco à exposição da carteira de crédito de cada instituição. No componente erro, δ i é o efeito individual ou heterogeneidade individual e u it é o erro idiossincrático.

14 Metodologia Modelo Econométrico Para valores intermediários, entre zero e um, será testado duas hipóteses nulas: A hipótese nula de H 0 (monopólio/oligopoío) A hipótese nula de H=1 (concorrência perfeita) A partir desses dois testes é possível realizar inferência sobre a estrutura de mercado. Caso ambas as hipóteses sejam rejeitadas inferese que o mercado está em uma estrutura de concorrência monopolística.

15 Metodologia Modelo Econométrico Para obter o índice de Lerner através da estatística- H (estimada), primeiro é necessário que a estatística-h apresente valor negativo, pois o índice é definido entre zero e um pela fórmula: L = H H 1 Caso a hipótese de L = 0 não seja rejeitada, então não se rejeita possibilidade de não haver poder de mercado e consecutivamente ser um mercado competitivo.

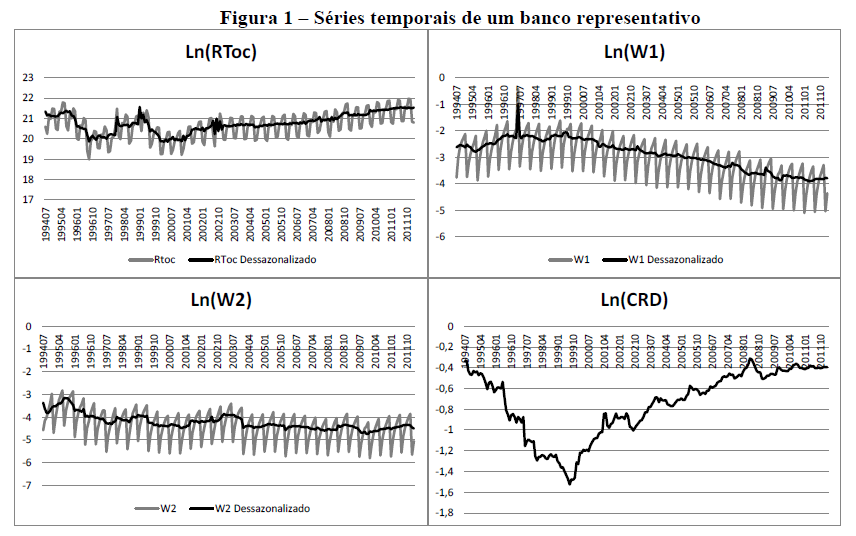

16 Dados A base de dados utilizada nessa dissertação foi obtida no site do Banco Central do Brasil referente aos balancetes de cada instituição. A frequência destes é mensal no período de julho de 1994 a fevereiro de 2012 para 62 bancos. As contas utilizadas foram: Tabela 1 - Código Contábil do Cosif RENDAS DE OPERAÇÕES DE CRÉDITO OPERAÇÕES DE CRÉDITO OPERAÇÕES POR EMPRÉSTIMOS E REPASSES DESPESAS DE CAPTAÇÃO DESPESAS DE OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES DEPÓSITOS DESPESAS ADMINISTRATIVAS PASSIVO CIRCULANTE E EXIGIVEL A LOGO PRAZO

17 Dados Tabela 2 - Formulação das Variáveis do Modelo Empírico W2 = CRD = W1 = Despesas Adm. Operações de Crédito Despesas de Captação (Depósitos + Passivo Circ. e Exig. LP) Operações de Crédito (Operações por Emp. e Repasses + Depósitos) Remuneração Adm. por unidade de Crédito Concedido Remuneração pelos Depósitos Risco da Exposição à Intermediação Financeira RT OC = Rendas de Operações de Crédito Receita Total das operações de Crédito

18 Dados Conceder crédito não necessariamente têm efeito sobre o Ativo Por isso não é um bom candidato para normalizar as despesas operacionais.

19 Dados

20 Resultados Testes Preliminares

21 Resultados Testes Preliminares

22 Resultados Efeitos da Desazonalização

23 Resultados Efeitos da Desazonalização

24 Resultados - Efeitos do Uso de Variáveis de Escala

25 Resultados - Efeitos do Uso de Variáveis de Escala

26 Resultados - Avaliando a Estrutura de Mercado

27 Resultados - Avaliando a Estrutura de Mercado

28 Resultados - Avaliando a Estrutura de Mercado

29 Conclusão A dessazonalização das variáveis é de fundamental importância para a estimativa correta da estatística-h; A utilização de variáveis de escala apresenta influencia sobre a identificação da estatística-h; Bancos de investimento apresentam ser competitivos com a estrutura de concorrência monopolística; Com relação aos demais grupos, todos agem de acordo com uma estrutura não competitiva; O resultado mais expressivo é dos grandes bancos, os quais apresentam maior poder de mercado que todos outros grupos de bancos.

ECONOMIA MÓDULO 17. AS ELASTICIDADES DA DEMANDA (continuação)

") ECONOMIA MÓDULO 17 AS ELASTICIDADES DA DEMANDA (continuação) Índice 1. As Elasticidades da Demanda (continuação)...3 1.1. Elasticidade-preço cruzada da demanda... 3 1.2. Elasticidade-renda da demanda...

ECONOMIA MÓDULO 17 AS ELASTICIDADES DA DEMANDA (continuação) Índice 1. As Elasticidades da Demanda (continuação)...3 1.1. Elasticidade-preço cruzada da demanda... 3 1.2. Elasticidade-renda da demanda...

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

Legislação aplicada às comunicações

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

3. PESQUISA. 3.1.Tipo de Pesquisa

34 3. PESQUISA Esse capítulo tem o objetivo de definir o tipo da pesquisa, descrever os meios de investigação utilizados, definir o tipo de universo e a amostra que melhor se molda à pesquisa. Esse capítulo

34 3. PESQUISA Esse capítulo tem o objetivo de definir o tipo da pesquisa, descrever os meios de investigação utilizados, definir o tipo de universo e a amostra que melhor se molda à pesquisa. Esse capítulo

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

1. Os métodos Não-Paramétricos podem ser aplicados a uma ampla diversidade de situações, porque não exigem populações distribuídas normalmente.

TESTES NÃO - PARAMÉTRICOS As técnicas da Estatística Não-Paramétrica são, particularmente, adaptáveis aos dados das ciências do comportamento. A aplicação dessas técnicas não exige suposições quanto à

TESTES NÃO - PARAMÉTRICOS As técnicas da Estatística Não-Paramétrica são, particularmente, adaptáveis aos dados das ciências do comportamento. A aplicação dessas técnicas não exige suposições quanto à

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

função de produção côncava. 1 É importante lembrar que este resultado é condicional ao fato das empresas apresentarem uma

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SOBERANO CURTO PRAZO 04.871.634/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SOBERANO CURTO PRAZO 04.871.634/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SOBERANO CURTO PRAZO 04.871.634/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FUNDO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FUNDO

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

4) Considerando-se os pontos A(p1, q 1) = (13,7) e B (p 2, q 2) = (12,5), calcule a elasticidade-preço da demanda no ponto médio.

Considerando-se os pontos A(p1, q 1) = (13,7) e B (p 2, q 2) = (12,5), calcule a elasticidade-preço da demanda no ponto médio.") 1) O problema fundamental com o qual a Economia se preocupa é o da escassez. Explique porque, citando pelo menos um exemplo. A escassez é o problema fundamental da Economia, porque, dadas as necessidades

1) O problema fundamental com o qual a Economia se preocupa é o da escassez. Explique porque, citando pelo menos um exemplo. A escassez é o problema fundamental da Economia, porque, dadas as necessidades

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Análise Econômica do Mercado de Resseguro no Brasil

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

Ciências Contábeis PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO. Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1 Informações: As peças orçamentárias de uma empresa são fundamentais, pois

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1 Informações: As peças orçamentárias de uma empresa são fundamentais, pois

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:

, estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:") PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

4 - GESTÃO FINANCEIRA

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

ORIENTAÇÕES PARA ELABORAÇÃO DO RELATÓRIO DE PRÁTICA PROFISSIONAL INTEGRADA TÉCNICAS DE VENDAS E NEGOCIAÇÃO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA FARROUPILHA CAMPUS SANTA ROSA Rua Uruguai, 1675 Bairro Central CEP: 98900.000

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA FARROUPILHA CAMPUS SANTA ROSA Rua Uruguai, 1675 Bairro Central CEP: 98900.000

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

Teoria da Firma. Discriminação de preços tarifa em duas partes e concorrência monopolística. Roberto Guena de Oliveira USP. 28 de julho de 2014

Teoria da Firma Discriminação de preços tarifa em duas partes e concorrência monopolística Roberto Guena de Oliveira USP 28 de julho de 2014 Roberto Guena (USP) Discrim. & conc. monop. 28 de julho de 2014

Teoria da Firma Discriminação de preços tarifa em duas partes e concorrência monopolística Roberto Guena de Oliveira USP 28 de julho de 2014 Roberto Guena (USP) Discrim. & conc. monop. 28 de julho de 2014

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

Estruturas de Mercado. 17. Concorrência Monopolística. Competição Imperfeita. Competição Monopolísitica. Muitos Vendedores. Produtos Diferenciados

Estruturas de Mercado 17. Concorrência Monopolística Número de Firmas? Muitas firmas Tipo de Produto? Uma firma Poucas firmas Produtos diferenciados Produtos idênticos Monopólio Oligopólio Competição Monopolística

Estruturas de Mercado 17. Concorrência Monopolística Número de Firmas? Muitas firmas Tipo de Produto? Uma firma Poucas firmas Produtos diferenciados Produtos idênticos Monopólio Oligopólio Competição Monopolística

GESTÃO ATIVA vs. PASSIVA

GESTÃO ATIVA vs. PASSIVA 24 de março de 2015 Cecilia Cabañas, CFA Mercer São Paulo Gestão Ativa vs Passiva Agenda Princípios Orientadores Mercer`s beliefs Resultados Pesquisa Mercer Informações Gerais

GESTÃO ATIVA vs. PASSIVA 24 de março de 2015 Cecilia Cabañas, CFA Mercer São Paulo Gestão Ativa vs Passiva Agenda Princípios Orientadores Mercer`s beliefs Resultados Pesquisa Mercer Informações Gerais

6 rede de contato. Uma sugestão é a da utilização de sua participação nos cursos e palestras promovidos pelo SEBRAE-SP. Aproveite os intervalos nestes eventos para se apresentar aos demais participantes.

6 rede de contato. Uma sugestão é a da utilização de sua participação nos cursos e palestras promovidos pelo SEBRAE-SP. Aproveite os intervalos nestes eventos para se apresentar aos demais participantes.

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

PPP Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

de inverno que viraram opção para o pecuarista da região para conseguir ter pasto na época da seca.

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM GUARAPUAVA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM GUARAPUAVA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ABERDEEN BRASIL EQUITY FUNDO DE INVESTIMENTO AÇÕES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o ABERDEEN BRASIL EQUITY FUNDO DE INVESTIMENTO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o ABERDEEN BRASIL EQUITY FUNDO DE INVESTIMENTO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

Planejamento Operacional: Orçamento

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

MANUAL DE GERENCIAMENTO DO RISCO DE LIQUIDEZ

APRESENTAÇÃO O Gerenciamento de Risco de Liquidez tem como principal objetivo manter o equilíbrio entre os recursos capitados pela cooperativa e a concessão de crédito aos associados, considerando políticas

APRESENTAÇÃO O Gerenciamento de Risco de Liquidez tem como principal objetivo manter o equilíbrio entre os recursos capitados pela cooperativa e a concessão de crédito aos associados, considerando políticas

5 A Metodologia de Estudo de Eventos

57 5 A Metodologia de Estudo de Eventos 5.1. Principais Conceitos Introduzido em 1969 pelo estudo de Fama, Fisher, Jensen e Roll, o estudo de evento consiste na análise quanto à existência ou não de uma

57 5 A Metodologia de Estudo de Eventos 5.1. Principais Conceitos Introduzido em 1969 pelo estudo de Fama, Fisher, Jensen e Roll, o estudo de evento consiste na análise quanto à existência ou não de uma

Estrutura de Gerenciamento de Risco De Crédito

Estrutura de Gerenciamento de Risco De Crédito 1. DEFINIÇÃO E TIPOS DE RISCO DE CRÉDITO A Resolução nº 3.721/09, do Conselho Monetário Nacional, definiu Risco de Crédito como a possibilidade de ocorrência

Estrutura de Gerenciamento de Risco De Crédito 1. DEFINIÇÃO E TIPOS DE RISCO DE CRÉDITO A Resolução nº 3.721/09, do Conselho Monetário Nacional, definiu Risco de Crédito como a possibilidade de ocorrência

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Exemplos de Testes de Hipóteses para Médias Populacionais

Exemplos de Testes de Hipóteses para Médias Populacionais Vamos considerar exemplos de testes de hipóteses para a média de uma população para os dois casos mais importantes na prática: O tamanho da amostra

Exemplos de Testes de Hipóteses para Médias Populacionais Vamos considerar exemplos de testes de hipóteses para a média de uma população para os dois casos mais importantes na prática: O tamanho da amostra

Contabilidade Decifrada AFRFB 2009 II Benefícios a Empregados e Passivo Atuarial

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

CURSO de CIÊNCIAS ECONÔMICAS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

RELATÓRIO DE GERENCIAMENTO DE RISCOS CONGLOMERADO FINANCEIRO PETRA 1º Tri 2014 gr

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

AULAS 14, 15 E 16 Análise de Regressão Múltipla: Problemas Adicionais

1 AULAS 14, 15 E 16 Análise de Regressão Múltipla: Problemas Adicionais Ernesto F. L. Amaral 20 e 22 de abril e 04 de maio de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte:

1 AULAS 14, 15 E 16 Análise de Regressão Múltipla: Problemas Adicionais Ernesto F. L. Amaral 20 e 22 de abril e 04 de maio de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte:

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS INFLAÇÃO FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RENDA FIXA CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS INFLAÇÃO FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RENDA FIXA CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS INFLAÇÃO FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RENDA FIXA CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Press Release Novembro/07

Press Release Novembro/07 Lucro Líquido de R$395,4 milhões ou R$ 5,14 por ação, de Janeiro a Novembro de 2007. São Paulo, 02 de janeiro de 2008 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia seu resultado

Press Release Novembro/07 Lucro Líquido de R$395,4 milhões ou R$ 5,14 por ação, de Janeiro a Novembro de 2007. São Paulo, 02 de janeiro de 2008 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia seu resultado

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Aula 1. Introdução à Avaliação Econômica de Projetos Sociais

Aula 1 Introdução à Avaliação Econômica de Projetos Sociais Avaliar é... Emitir juízo de valor sobre algo. Avaliação Econômica é... Quantificar o impacto e o retorno econômico de um projeto, com base em

Aula 1 Introdução à Avaliação Econômica de Projetos Sociais Avaliar é... Emitir juízo de valor sobre algo. Avaliação Econômica é... Quantificar o impacto e o retorno econômico de um projeto, com base em

5 Considerações finais

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

Análise de Risco Valor Monetário Esperado Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins

Evento E1 O1 Decisão D1 E2 O2 E1 O1 D2 Análise de Risco Valor Monetário Esperado E2 O2 Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins Análise de Riscos O risco é um evento ou condição de incerteza

Evento E1 O1 Decisão D1 E2 O2 E1 O1 D2 Análise de Risco Valor Monetário Esperado E2 O2 Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins Análise de Riscos O risco é um evento ou condição de incerteza

O mercado de bens CAPÍTULO 3. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Pesquisa de Orçamentos Familiares Simplificada - POF Simplificada. 11º Fórum SIPD

Pesquisa de Orçamentos Familiares Simplificada - POF Simplificada 11º Fórum SIPD Rio de Janeiro 12 de dezembro de 2011 Conteúdo da apresentação Introdução Aspectos metodológicos Resultados preliminares

Pesquisa de Orçamentos Familiares Simplificada - POF Simplificada 11º Fórum SIPD Rio de Janeiro 12 de dezembro de 2011 Conteúdo da apresentação Introdução Aspectos metodológicos Resultados preliminares

Memorando de Aquisição - Drive

Memorando de Aquisição - Drive Contatos de RI Thiago Rocha Diretor de RI thiago.rocha@seniorsolution.com.br (11) 2182-4922 Jaqueline Visentin Analista de RI jaqueline.visentin@seniorsolution.com.br (11)

Memorando de Aquisição - Drive Contatos de RI Thiago Rocha Diretor de RI thiago.rocha@seniorsolution.com.br (11) 2182-4922 Jaqueline Visentin Analista de RI jaqueline.visentin@seniorsolution.com.br (11)

Avaliação Econômica. Relação entre Desempenho Escolar e os Salários no Brasil

Avaliação Econômica Relação entre Desempenho Escolar e os Salários no Brasil Objetivo da avaliação: identificar o impacto do desempenho dos brasileiros na Educação Básica em sua renda futura. Dimensões

Avaliação Econômica Relação entre Desempenho Escolar e os Salários no Brasil Objetivo da avaliação: identificar o impacto do desempenho dos brasileiros na Educação Básica em sua renda futura. Dimensões

3 Metodologia 3.1. Tipo de pesquisa

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

Projeto CASE Outubro/ 2006

Projeto CASE Outubro/ 2006 O Projeto CASE Este Projeto é uma ação conjunta desenvolvida por diferentes instituições de pesquisa, que pretende avaliar opções de política que podem ser implantadas com o

Projeto CASE Outubro/ 2006 O Projeto CASE Este Projeto é uma ação conjunta desenvolvida por diferentes instituições de pesquisa, que pretende avaliar opções de política que podem ser implantadas com o

METODOLOGIA PARA FINANCIAMENTO DO CAPITAL DE GIRO DE EMPRESAS

METODOLOGIA PARA FINANCIAMENTO DO CAPITAL DE GIRO DE EMPRESAS Camila Pires Cremasco 1 Luís Roberto Almeida Gabriel Filho 2 Helenice de Oliveira Florentino Silva 3 Matheus Choueri 4 INTRODUÇÃO A administração

METODOLOGIA PARA FINANCIAMENTO DO CAPITAL DE GIRO DE EMPRESAS Camila Pires Cremasco 1 Luís Roberto Almeida Gabriel Filho 2 Helenice de Oliveira Florentino Silva 3 Matheus Choueri 4 INTRODUÇÃO A administração

FACULDADES INTEGRADAS CAMPOS SALES

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

Taxa básica de juros e a poupança

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

Divulgação de Resultados 3T15

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

ÍNDICE SUBSTITUIÇÃO DE EQUIPAMENTOS...3 ESTUDOS DOS INSUMOS PASSADOS...4 HORIZONTE DO PLANEJAMENTO...5 CUSTO PRESENTE LÍQUIDO...6

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

CARTILHA PERFIS DE INVESTIMENTOS

CARTILHA PERFIS DE INVESTIMENTOS OBJETIVO GERAL O PrevMais prevê para o Benefício de Renda Programada a possibilidade de que os participantes optem por perfis de investimento, em épocas préestabelecidas,

CARTILHA PERFIS DE INVESTIMENTOS OBJETIVO GERAL O PrevMais prevê para o Benefício de Renda Programada a possibilidade de que os participantes optem por perfis de investimento, em épocas préestabelecidas,

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Monopólio. Microeconomia II LGE108. Características do Monopólio:

Monopólio Introdução Características do Monopólio: Existe uma única empresa do lado da oferta; Existem muitos compradores de pequena dimensão; Não existem substitutos próximos; Existe informação perfeita

Monopólio Introdução Características do Monopólio: Existe uma única empresa do lado da oferta; Existem muitos compradores de pequena dimensão; Não existem substitutos próximos; Existe informação perfeita

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

Treinamento Sistema Imobilis Módulo I

Imobilis Módulo I CADASTROS Todas as telas de cadastro também são telas de consultas futuras, portanto sempre que alterar alguma informação clique em Gravar ou pressione F2. Teclas de atalho: Tecla F2

Imobilis Módulo I CADASTROS Todas as telas de cadastro também são telas de consultas futuras, portanto sempre que alterar alguma informação clique em Gravar ou pressione F2. Teclas de atalho: Tecla F2

Política de Gestão de Risco Financeiro

Política de Gestão de Risco Financeiro Índice Introdução... 2 Objetivos... 2 Atribuições... 3 Descrição dos riscos financeiros... 4 Exposição às flutuações das taxas de juros... 4 Exposição às variações

Política de Gestão de Risco Financeiro Índice Introdução... 2 Objetivos... 2 Atribuições... 3 Descrição dos riscos financeiros... 4 Exposição às flutuações das taxas de juros... 4 Exposição às variações

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Lâmina de Informações Essenciais do. Título Fundo de Investimento Multimercado Longo Prazo (Título FIM-LP) CNPJ/MF: 02.269.

CNPJ/MF: 02.269.") Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Oportunidades no Canal Indireto Autosserviço. (Mercado da Vizinhança)

") Oportunidades no Canal Indireto Autosserviço (Mercado da Vizinhança) Auxiliamos nossos clientes a monitorar os indicadores de performance e otimizar a estratégia do seu mix de marcas Insights Delivery

Oportunidades no Canal Indireto Autosserviço (Mercado da Vizinhança) Auxiliamos nossos clientes a monitorar os indicadores de performance e otimizar a estratégia do seu mix de marcas Insights Delivery