Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

|

|

|

- Mario Ferretti de Mendonça

- 8 Há anos

- Visualizações:

Transcrição

1 Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento das Pessoas Singulares (Código do IRS) e do artigo 130.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas (Código do IRC), os respectivos sujeitos passivos estão obrigados a constituir e manter um processo de documentação fiscal (dossier fiscal), que deve conter os elementos definidos por portaria do membro do Governo responsável pela área das finanças. A entrada em vigor do novo Sistema de Normalização Contabilística (SNC) exigiu a adaptação da legislação fiscal, sendo que as alterações introduzidas implicam a revisão de modelos de impressos e a necessidade de novos elementos que passam a integrar o processo de documentação fiscal. Com a presente portaria reformula-se o conjunto de documentos que passam a integrar o dossier fiscal e aprovamse novos mapas de modelo oficial, tendo em conta as actuais regras de determinação de mais-valias e menos-valias fiscais, bem como de gastos respeitantes a provisões, perdas por imparidade, ajustamentos em inventários, amortizações e depreciações. Assim: Manda o Governo, pelo Ministro de Estado e das Finanças, ao abrigo do disposto no artigo 8.º de Decreto-Lei n.º 442-A/88, de 30 de Novembro, no n.º 1 do artigo 129.º e no n.º 1 do artigo 144.º do Código do IRS, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro, e no n.º 1 do artigo 130.º do Código do IRC, aprovado pelo Decreto- Lei n.º 442-B/88, de 30 de Novembro, o seguinte: Artigo 1.º Processo de documentação fiscal 1 - O processo de documentação fiscal, também designado por dossier fiscal, a que se referem os artigos 129.º do Código do Imposto sobre o Rendimento das Pessoas Singulares e 130.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, é constituído pelos documentos identificados no anexo i à presente portaria. 2 - O dossier fiscal pode ainda integrar o ficheiro SAF-T (PT) relativo à contabilidade, extraído após o encerramento de contas, gravado em suporte digital não regravável e assinado através de aplicação informática disponibilizada para o efeito no sítio da Direcção-Geral dos Impostos, na Internet. Artigo 2.º Conservação e acesso 1 - Os documentos que integram o dossier fiscal a que se refere o artigo anterior são mantidos em suporte papel ou em suporte digital. 2 - A entrega do dossier fiscal, por imposição legal ou a pedido da administração fiscal, pode igualmente efectuar-se em suporte papel ou em suporte digital. 3 - O ficheiro SAF-T (PT) e os mapas de modelo oficial quando processados informaticamente devem ser remetidos em suporte digital. Artigo 3.º Aprovação de mapas de modelo oficial 1 - São aprovados os seguintes modelos de mapas e respectivas instruções constantes do anexo ii à presente portaria: a) Modelo 30 - mapa de provisões, perdas por imparidade em créditos e ajustamentos em inventários; b) Modelo 31 - mapa de mais-valias e menos-valias; c) Modelo 32 - mapa de depreciações e amortizações. 2 - Os mapas de modelo oficial a que se refere o número anterior, quando processados informaticamente, devem observar a estrutura de dados que consta do anexo iii à presente portaria. Artigo 4.º Disposição transitória Mantêm-se em vigor os modelos de mapas de reintegrações de elementos do activo reavaliados ao abrigo de legislação fiscal. 1

, que deve conter os elementos definidos por portaria do membro do Governo responsável pela área das finanças.")

2 É revogada a Portaria n.º 359/2000, de 20 de Junho. Artigo 5.º Revogação Artigo 6.º Produção de efeitos A constituição do dossier fiscal nos termos previstos na presente portaria aplica-se aos períodos de tributação iniciados em, ou após, 1 de Janeiro de O Ministro de Estado e das Finanças, Fernando Teixeira dos Santos, em 24 de Fevereiro de ANEXO I 2

3 ANEXO II 3

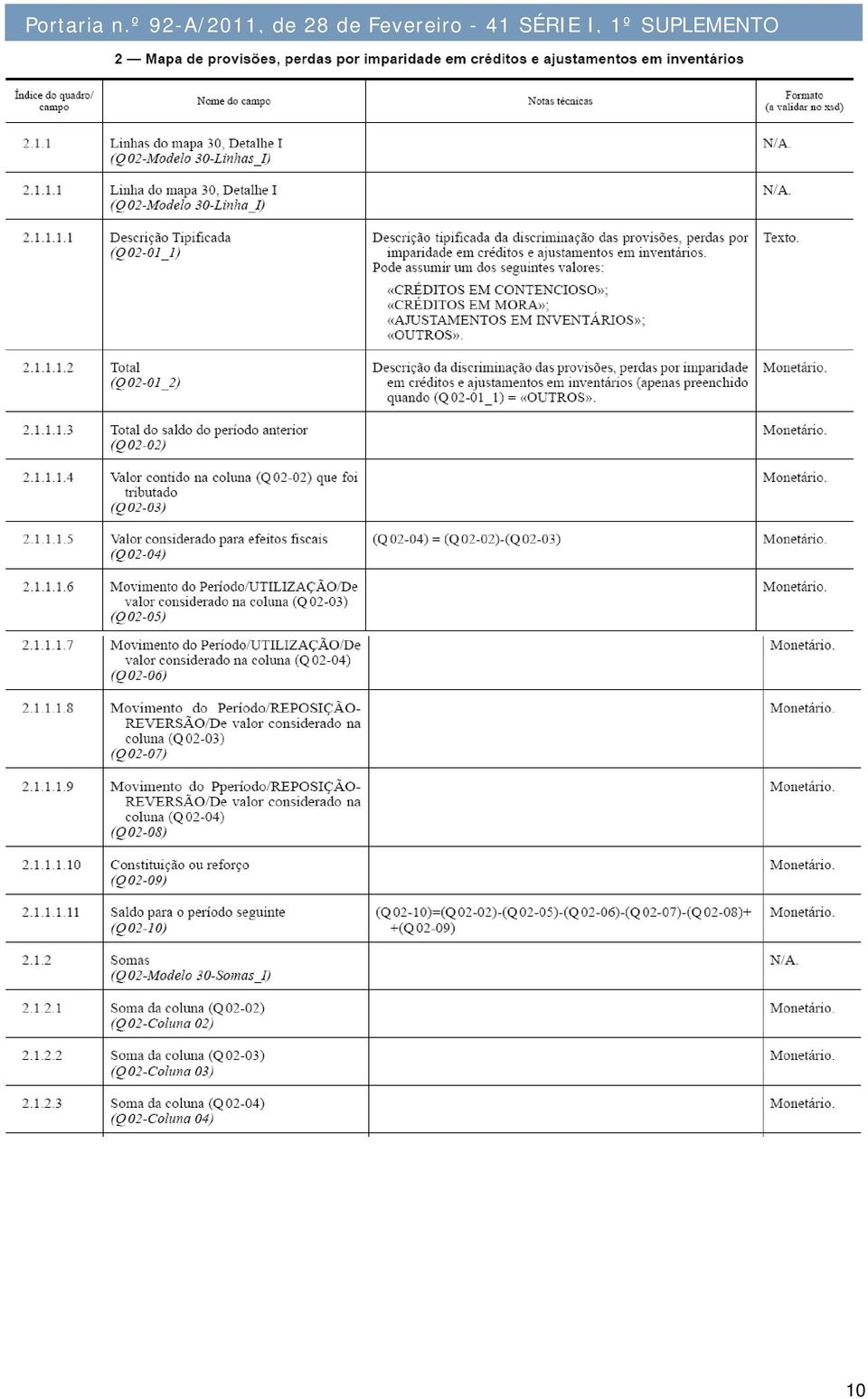

4 INSTRUÇÕES DE PREENCHIMENTO MAPA DE PROVISÕES, PERDAS POR IMPARIDADE EM CRÉDITOS E AJUSTAMENTOS EM INVENTÁRIOS MODELO 30 Este mapa destina-se ao controlo do valor contabilizado das provisões, perdas por imparidade em créditos e ajustamentos em inventários. O preenchimento deste mapa deve observar o disposto nos artigos 28.º, 35.º a 37.º, 39.º e 40.º do CIRC, aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de Novembro. No preenchimento do mapa os gastos devem ser discriminados de acordo com a seguinte tipologia: I - Perdas por imparidade em créditos e ajustamentos em inventários; II - Provisões ou perdas por imparidade fiscalmente não dedutíveis; III - Provisões fiscalmente dedutíveis. Em cada um destes grupos podem ser incluídas tantas linhas quantas as necessárias. No preenchimento das colunas deve observar-se o seguinte: Coluna (1) - Discriminação do tipo de provisões, perdas por imparidade em créditos e ajustamentos em inventários. Coluna (2) - Corresponde ao saldo acumulado que transita do período imediatamente anterior. Coluna (3) - Parcela do valor contido na coluna (2) que foi tributado. Coluna (4) - Valor considerado para efeitos fiscais, ou seja, a parte que é fiscalmente dedutível nos termos da legislação fiscal, correspondendo à diferença entre as colunas (2) e (3). Coluna (5) - Utilização, durante o período, do valor anteriormente tributado e que foi considerado na coluna (3). Coluna (6) - Utilização, durante o período, do valor anteriormente aceite para efeitos fiscais e por isso considerado na coluna (4). Coluna (7) - Reposição ou reversão, durante o período, do valor anteriormente tributado e que foi considerado na coluna (3). Coluna (8) - Reposição ou reversão, durante o período, do valor anteriormente aceite para efeitos fiscais e por isso considerado na coluna (4). Coluna (9) - Constituição ou reforço ocorrido durante o período. Coluna (10) - Corresponde ao saldo acumulado que transita para o período seguinte, obtido através da operação com as colunas a seguir indicadas: (10) = (2) - (5) - (6) - (7) - (8) + (9). INFORMAÇÕES ADICIONAIS 1 - CRÉDITOS CONSIDERADOS COMO DE COBRANÇA DUVIDOSA Neste quadro devem ser identificados os créditos resultantes da actividade normal que sejam considerados de cobrança duvidosa, evidenciando a determinação do limite legal da perda por imparidade e o montante a acrescer no Quadro 07 da Declaração Modelo AJUSTAMENTOS EM INVENTÁRIOS Neste quadro deve ser determinado o limite legal dos ajustamentos em inventários, de acordo com o disposto no artigo 28.º do CIRC, explicitando o respectivo cálculo bem como o montante a acrescer no Quadro 07 da Declaração Modelo 22. 4

5 INSTRUÇÕES DE PREENCHIMENTO MAPA DE MAIS-VALIAS E MENOS-VALIAS MODELO 31 Este mapa destina-se à determinação das mais-valias e menos-valias fiscais, nos termos definidos no artigo 46.º do CIRC, geradas pela transmissão onerosa de activos intangíveis, activos fixos tangíveis, propriedades de investimento e activos biológicos não consumíveis, ainda que reclassificados como activos não correntes detidos para venda e partes de capital, qualquer que seja o título por que se opere e, bem assim, os decorrentes de sinistros ou os resultantes da afectação permanente daqueles elementos a fins alheios à actividade exercida. São igualmente apuradas as correspondentes mais-valias e menos-valias contabilísticas, as quais deverão ser expurgadas do resultado líquido do período para determinação do lucro tributável, de modo que este seja influenciado, exclusivamente, pelas mais-valias ou menos-valias fiscais. Devem utilizar-se mapas separados para cada um dos grupos de activos (assinalando com «X» o respectivo grupo): i) Activos fixos tangíveis; ii) Activos intangíveis; iii) Propriedades de investimento; iv) Activos biológicos não consumíveis; v) Partes de capital. No preenchimento das colunas deve observar-se o seguinte: Coluna (1) - Breve descrição dos elementos do activo, os quais podem ser discriminados por grupos homogéneos, por ano de aquisição, ou elemento a elemento. Coluna (2) - Valor de realização, líquido dos encargos que lhe sejam inerentes, de acordo com o disposto nos n.os 2 e 3 do artigo 46.º do CIRC. 5

6 Coluna (3) - Valor de aquisição ou de produção para efeitos fiscais, determinado de acordo com o disposto no artigo 2.º do Decreto Regulamentar n.º 25/2009, de 14 de Setembro, adiante designado por DR 25/2009. No caso de bens adquiridos em consequência de operação a que tenha sido aplicado o regime especial de fusões, cisões e entradas de activos deve ser considerado o valor por que estavam registados nas sociedades fundidas, cindidas ou na sociedade contribuidora (artigo 74.º do CIRC). Coluna (4) - Ano de aquisição do bem. Coluna (5) - Valor para efeitos contabilísticos devendo corresponder ao valor considerado para determinação da perda ou ganho contabilístico. No caso de se tratar de bens revalorizados ou reavaliados, o valor a inscrever deve ser o valor revalorizado ou reavaliado, independentemente da reavaliação/revalorização ter sido efectuada ou não ao abrigo de legislação fiscal. Coluna (6) - Deve corresponder às quantias de depreciações/amortizações e perdas por imparidade registadas na contabilidade, tenham ou não sido aceites como gastos fiscais. Colunas (7) - Afectar com sinal (+) a mais-valia e sinal (-) a menos-valia. Coluna (8) - Esta coluna destina-se ao apuramento das mais-valias e menos-valias contabilísticas e deve coincidir com as quantias contabilizadas (excepto se houver encargos inerentes à venda contabilizados nas respectivas contas de gastos por natureza, caso em que aqueles encargos deverão ser adicionados à mais-valia apurada). A quantia a inscrever resulta da operação com as colunas a seguir indicadas: (8) = (2) - [(5) - (6)]. Se o saldo desta coluna (soma algébrica das mais-valias e menos-valias) for negativo deve ser acrescido na linha correspondente às menos-valias contabilísticas do Quadro 07 da Declaração Modelo 22 e, se for positivo, deve ser deduzido na linha correspondente às mais-valias contabilísticas do mesmo quadro. Coluna (9) - O valor a indicar é o que corresponde à parte proporcional da diferença positiva entre as mais-valias e menos-valias excluída da tributação que, nos termos do n.º 7 do então artigo 44.º do CIRC (redacção dada pela Lei n.º 71/93, de 26 de Novembro), foi associado ao valor de aquisição do bem ora transmitido. Coluna (10) - Depreciações, amortizações e perdas por imparidade aceites fiscalmente, de acordo com o definido no CIRC e no DR 25/2009. Nesta coluna devem ser mencionados os referidos gastos que relevam para determinação da mais-valia ou menosvalia fiscal, tendo em atenção que: a) No caso de bens revalorizados (reavaliações não suportadas por diploma legal) são as que decorrem da aplicação da taxa constante das tabelas anexas ao DR 25/2009 ao correspondente valor de aquisição (não reavaliado); b) No caso de bens adquiridos, após 8 de Dezembro de 1993, inclusive, em consequência de reinvestimento (antigo artigo 44.º do CIRC, na redacção dada pela Lei n.º 71/93, de 26 de Novembro), são as correspondentes ao valor de aquisição deduzido da mais-valia que lhe está associada; c) No caso de terem sido praticadas reintegrações ou amortizações inferiores às quotas mínimas são estas que devem ser consideradas; d) No caso de barcos de recreio, aviões de turismo e viaturas ligeiras de passageiros ou mistas, que não estejam afectos à exploração de serviço público de transportes nem se destinem a ser alugados no exercício da actividade normal do sujeito passivo, relevam as depreciações praticadas. Deve ainda incluir as perdas por imparidade aceites fiscalmente, quer como desvalorizações excepcionais (artigo 38.º do CIRC), quer como outras perdas por imparidade em activos depreciáveis (artigo 35.º, n.º 4, do CIRC). Coluna (11) - Devem ser inscritos os coeficientes de desvalorização da moeda previstos no artigo 47.º do CIRC e constantes de portaria do Ministro das Finanças. Colunas (12) - Afectar com sinal (+) a mais-valia e sinal (-) a menos-valia. Coluna (13) - Esta coluna destina-se ao apuramento das mais-valias e menos-valias fiscais, de acordo com as regras constantes do artigo 46.º do CIRC. Se o saldo desta coluna for positivo, e podendo optar pelo regime de reinvestimento constante do artigo 48.º do CIRC, a opção é formalizada na declaração anual de informação contabilística e fiscal a que se refere o artigo 121.º do CIRC, de acordo com o disposto no n.º 5 do artigo 48.º do mesmo diploma. Não devem constar do referido mapa, devendo ser calculadas autonomamente, as menos-valias referidas na alínea l) do n.º 1 do artigo 45.º do CIRC. 6

. Coluna (4) - Ano de aquisição do bem.")

7 INSTRUÇÕES DE PREENCHIMENTO MAPA DE DEPRECIAÇÕES E AMORTIZAÇÕES MODELO 32 Este mapa destina-se à determinação dos limites legais e controlo das depreciações de activos fixos tangíveis e de propriedades de investimento desde que mensuradas ao modelo do custo e das amortizações de activos intangíveis. O preenchimento deste mapa deve observar o disposto nos artigos 29.º a 34.º do CIRC, aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de Novembro, e o regime das depreciações e amortizações, aprovado pelo Decreto Regulamentar n.º 25/2009, de 14 de Setembro, adiante designado por DR 25/2009. O mapa pode ser preenchido por grupos homogéneos (considera-se como tal o conjunto de bens da mesma espécie e cuja depreciação/amortização, praticada por idêntico regime se deva iniciar no mesmo período) ou elemento a elemento, mas devem utilizar-se mapas separados para cada um dos seguintes grupos de activos não correntes (assinalando com «X» o respectivo grupo): i) Activos fixos tangíveis; ii) Activos intangíveis; iii) Propriedades de investimento - se mensuradas ao custo. Devem igualmente ser utilizados mapas separados consoante o método de cálculo adoptado para determinação das depreciações e amortizações: quotas constantes, quotas decrescentes ou outro. No preenchimento do mapa devem ser observadas as seguintes recomendações: a) Os elementos que se encontrem totalmente depreciados/amortizados não necessitam de constar do mapa, podendo, todavia, ser mencionados globalmente e em primeiro lugar; 7

8 b) Os edifícios devem ser discriminados elemento a elemento, com separação, em linhas sucessivas, do valor da construção e do valor do terreno; c) Os elementos de reduzido valor que sejam depreciados contabilisticamente num só período, de acordo com o disposto no artigo 19.º do DR 25/2009, devem ser evidenciados pelo seu valor global em linha própria e com a designação «Elementos de reduzido valor»; d) Os valores das grandes reparações e beneficiações não devem ser englobados nos valores de aquisição dos elementos a que respeitam, devendo figurar em linha diferente a seguir ao(s) bem(ns) a que se reportam; e) Os bens adquiridos em estado de uso devem ser incluídos em último lugar, sob o título, na coluna (2), de «Bens adquiridos em estado de uso», preferencialmente desenvolvidos por grupos homogéneos. No preenchimento das colunas deve observar-se o seguinte: Coluna (1) - Código do activo constante das tabelas anexas ao DR 25/2009 (quatro dígitos). Coluna (2) - Descrição sumária do activo. Colunas (3) e (4) - Data correspondente, consoante o caso, à entrada em funcionamento ou utilização, à aquisição ou início de actividade, e a partir da qual são consideradas as depreciações e amortizações fiscais, nos termos do n.º 2 do artigo 1.º do DR 25/2009. A coluna (3) só deve ser preenchida quando for adoptado o regime de depreciações e amortizações por duodécimos (artigo 7.º do DR 25/2009). Coluna (5) - Deve ser evidenciado o valor contabilístico registado e que corresponde ao valor bruto do activo que está contabilizado nas contas 421 a 426, 431 a 437 e 441 a 447, respeitante a propriedades de investimento, activos fixos tangíveis e activos intangíveis, sem dedução das amortizações, depreciações e perdas por imparidade (subcontas 428, 429, 438, 439, 448 e 449). Coluna (6) - Valor de aquisição ou de produção, determinado de acordo com o disposto no artigo 2.º do DR 25/2009. Nesta coluna deve ser inscrito o valor fiscalmente depreciável/amortizável, nomeadamente: a) Tratando-se de elementos do activo em que tenha sido concretizado o reinvestimento do valor de realização, nos termos do regime previsto no então artigo 44.º do Código do IRC, com a redacção dada pela Lei n.º 71/93, de 26 de Novembro, deve ser indicado o valor de aquisição deduzido da mais-valia imputável; b) No caso das viaturas ligeiras de passageiros ou mistas, incluindo os veículos eléctricos, cujo custo de aquisição ou reavaliação exceda o montante definido por portaria do membro do Governo responsável pela área das finanças, o valor de aquisição ou de produção a inscrever nesta coluna será o valor depreciável, que corresponderá ao limite definido. Coluna (7) - Estimativa do número de anos de utilidade esperada dos bens cujas depreciações ou amortizações são determinadas atendendo a tal estimativa, nomeadamente os adquiridos em estado de uso e as grandes reparações e beneficiações (n.os 2 a 5 do artigo 5.º do DR 25/2009). Coluna (8) - Montante de depreciações/amortizações e perdas por imparidade contabilizadas no período. Coluna (9) - Montante de depreciações/amortizações de períodos anteriores, incluindo as desvalorizações excepcionais, consideradas como gastos fiscais, independentemente de se tratar do método das quotas constantes, quotas decrescentes ou outro. O valor a inscrever anualmente deve ser o limite previsto na coluna (12) ou, se menor, o valor constante da coluna (8). No caso de haver quotas perdidas, o respectivo montante deve igualmente ser considerado para o saldo das depreciações e amortizações do bem em causa. Coluna (10) - Taxa máxima permitida para determinação da depreciação ou amortização fiscal do período, de acordo com o indicado nas tabelas anexas ao DR 25/2009. Deve ser indicada nesta coluna a taxa que decorre da aplicação do método das quotas constantes, ou de outros métodos (se permitidos). Coluna (11) - Taxa máxima permitida para determinação da depreciação ou amortização fiscal do período, de acordo com o indicado nas tabelas anexas ao DR 25/2009 e corrigida pelos coeficientes indicados no artigo 6.º do mesmo diploma. Esta coluna só deve ser preenchida se for utilizado o método das quotas decrescentes. Coluna (12) - Corresponde ao limite máximo do montante das depreciações/amortizações do período que poderá ser aceite para efeitos fiscais e que servirá para determinar o montante não aceite, a indicar na coluna (15). Deve ser calculado por aplicação da taxa indicada na coluna (10) ao valor de aquisição/produção (valor depreciável/amortizável para efeitos fiscais) constante da coluna (6), para as situações em que é usado o método das quotas constantes. Nos casos em que for aplicado o método das quotas decrescentes deve ser inscrita na coluna (12) a quantia que resulta da operação com as colunas a seguir indicadas: (12) = [(6) - (9)] x (11), sem prejuízo do disposto no n.º 2 do artigo 6.º do DR 25/

bem(ns) a que se reportam; e) Os bens adquiridos em estado de uso devem ser")

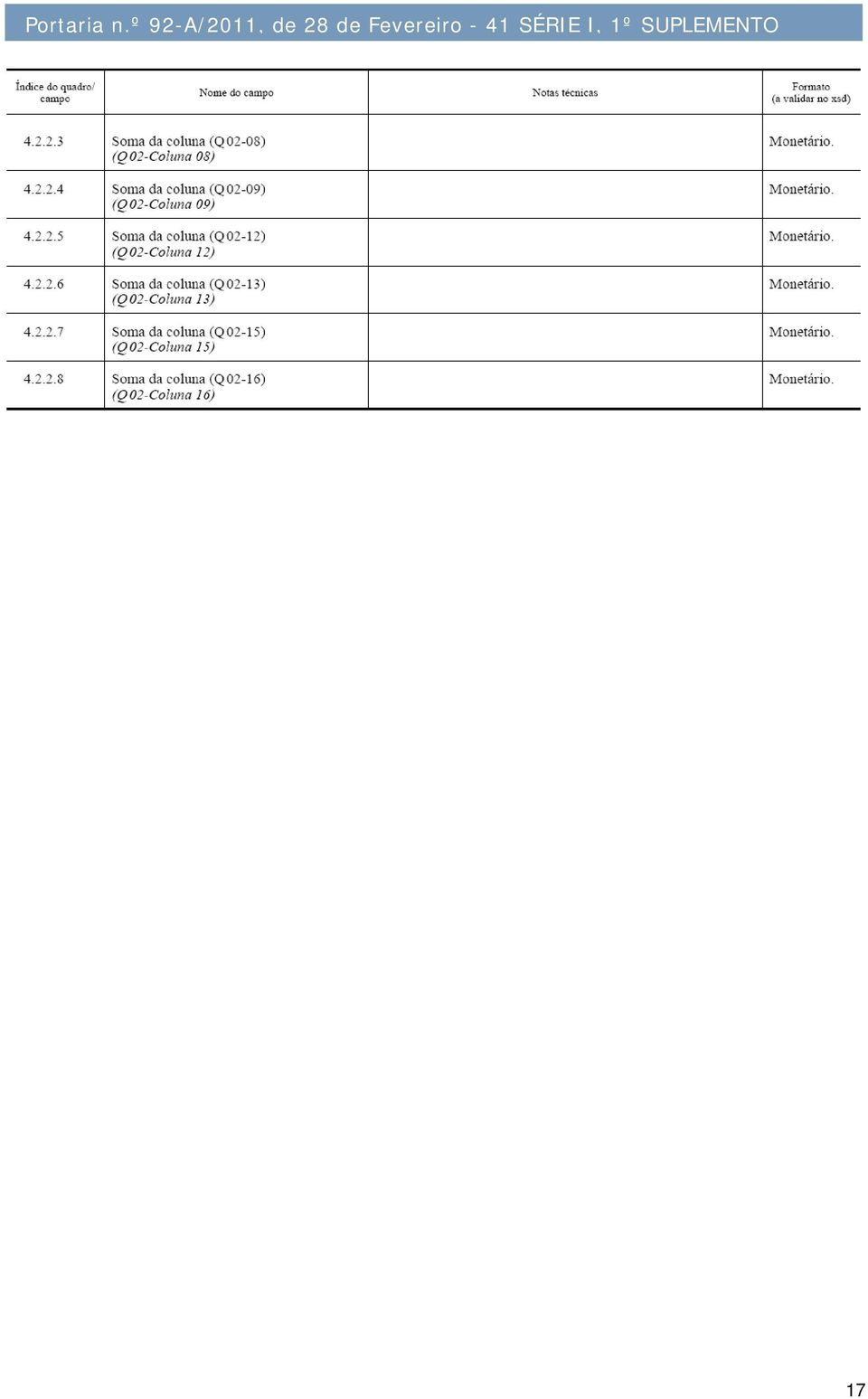

9 Coluna (13) - Montante das perdas por imparidade aceites fiscalmente, isto é, as consideradas como desvalorizações excepcionais, ao abrigo do disposto no artigo 38.º do CIRC. Coluna (14) - Taxas perdidas acumuladas (taxas perdidas no período + taxas perdidas em períodos anteriores), que correspondem à percentagem relativa às quotas perdidas, nas situações em que foi utilizada uma taxa abaixo da mínima aceite fiscalmente. Coluna (15) - Montante das depreciações/amortizações e perdas por imparidade de activos depreciáveis não aceites como gasto fiscal, de acordo com o disposto no artigo 34.º do CIRC. A quantia a inscrever nesta coluna resulta da diferença positiva apurada entre as colunas a seguir indicadas: (15) = (8) - [(12) + (13)]. Coluna (16) - Montante das depreciações/amortizações recuperadas no período, tributadas em períodos anteriores, por terem ultrapassado as quotas máximas (artigo 20.º do DR 25/2009) e perdas por imparidade relativas a activos depreciáveis e recuperadas no período, ao abrigo do disposto no n.º 4 do artigo 35.º do CIRC, não podendo ultrapassar em cada ano, conjuntamente com o valor aceite, a quota máxima de depreciação ou amortização fixada no DR 25/2009. ANEXO III Estrutura de dados dos mapas, de modelo oficial, que integram o dossier fiscal O ficheiro «Mapas do dossier fiscal» deve ser gerado em formato normalizado, na linguagem XML, e respeitar: a) O esquema de validação Mapasdodossierfiscal.xsd, que está disponível no endereço b) O conteúdo especificado no presente anexo. A estrutura do referido ficheiro é constituída pelos seguintes elementos principais: I - Mapas do dossier fiscal: 1 - Cabeçalho geral. 2 - Modelo 30 (mapa de provisões, perdas por imparidade em créditos e ajustamentos em inventários). 3 - Modelo 31 (mapa de mais-valias e menos-valias) Mapas modelo 31 referentes a cada natureza de activos. 4 - Modelo 32 (mapa de depreciações e amortizações) Mapas modelo 32 referentes a cada combinação da natureza de activos e método de depreciação/amortização utilizado. 1 - Cabeçalho geral O elemento cabeçalho geral contém informação geral alusiva ao sujeito passivo a que respeita o ficheiro e ao período de reporte. 9

- Montante das depreciações/amortizações e perdas por imparidade de activos depreciáveis não aceites como gasto fiscal, de acordo com o disposto no artigo 34.º do CIRC.")

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

Regime de Reavaliações

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO (5.ª Edição) Actualização N.º 5 Códigos Tributários Edição de Bolso 2 TÍTULO: AUTORES: CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO Actualização N.º 5 BDJUR EDITOR: EDIÇÕES ALMEDINA,

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO (5.ª Edição) Actualização N.º 5 Códigos Tributários Edição de Bolso 2 TÍTULO: AUTORES: CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO Actualização N.º 5 BDJUR EDITOR: EDIÇÕES ALMEDINA,

B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas. Projecto de Proposta de Lei

Projecto de Proposta de Lei Regime fiscal das sociedades desportivas. Projecto de Proposta de Lei") Sociedades Desportivas Análise do regime jurídico e fiscal B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas Projecto de Proposta de Lei Regime fiscal específico das sociedades desportivas

Sociedades Desportivas Análise do regime jurídico e fiscal B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas Projecto de Proposta de Lei Regime fiscal específico das sociedades desportivas

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

Contributos para compreender e utilizar a. Dedução por Lucros Retidos e Reinvestidos (DLRR)

") Contributos para compreender e utilizar a Dedução por Lucros Retidos e Reinvestidos (DLRR) A Lei n.º 83-C/2013, de 31 de dezembro (Orçamento do Estado para 2014), aprovou um novo benefício fiscal ao reinvestimento

Contributos para compreender e utilizar a Dedução por Lucros Retidos e Reinvestidos (DLRR) A Lei n.º 83-C/2013, de 31 de dezembro (Orçamento do Estado para 2014), aprovou um novo benefício fiscal ao reinvestimento

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC V Conferência Internacional OTOC/IDEFF/Direcção - Geral dos Impostos 8 e 9 de Outubro de 2010 Apresentado por: José Vieira dos Reis 1 1. Normalização Contabilística 2.

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC V Conferência Internacional OTOC/IDEFF/Direcção - Geral dos Impostos 8 e 9 de Outubro de 2010 Apresentado por: José Vieira dos Reis 1 1. Normalização Contabilística 2.

1. Os AFT devem ser contabilisticamente mensurados no reconhecimento inicial pelo seu custo.

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

CFEI. Crédito Fiscal Extraordinário ao Investimento

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

INSTRUÇÕES DE PREENCHIMENTO DA DECLARAÇÃO MODELO 10 RENDIMENTOS E RETENÇÕES DE SUJEITOS PASSIVOS RESIDENTES INDICAÇÕES GERAIS

INSTRUÇÕES DE PREENCHIMENTO DA DECLARAÇÃO MODELO 10 RENDIMENTOS E RETENÇÕES DE SUJEITOS PASSIVOS RESIDENTES INDICAÇÕES GERAIS A declaração modelo 10 destina-se a declarar os rendimentos sujeitos a imposto,

INSTRUÇÕES DE PREENCHIMENTO DA DECLARAÇÃO MODELO 10 RENDIMENTOS E RETENÇÕES DE SUJEITOS PASSIVOS RESIDENTES INDICAÇÕES GERAIS A declaração modelo 10 destina-se a declarar os rendimentos sujeitos a imposto,

Portaria n.º 106/2011, de 14 de Março

Portaria n.º 106/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as entidades do sector não lucrativo, abreviadamente designadas por

Portaria n.º 106/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as entidades do sector não lucrativo, abreviadamente designadas por

EXERCÍCIO Nº 1 RESOLUÇÃO

EXERCÍCIO Nº 1 RESOLUÇÃO 1. Ajustamento de Transição Custo de Aquisição = 70.000 Quantia do Capital Próprio em 31/12/N-1 = 140.000 * 40% = 56.000 (demonstrações financeiras mais recentes) Ajustamento de

EXERCÍCIO Nº 1 RESOLUÇÃO 1. Ajustamento de Transição Custo de Aquisição = 70.000 Quantia do Capital Próprio em 31/12/N-1 = 140.000 * 40% = 56.000 (demonstrações financeiras mais recentes) Ajustamento de

Preenchimento da Declaração Modelo 3 de IRS de 2015

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Fundolis

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

É um sistema específico de incentivos fiscais ao investimento realizado pelo sujeito passivo de IRC.

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

NOTAS PRÉVIAS I - DE APRESENTAÇÃO

NOTAS PRÉVIAS I - DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às declarações do Imposto sobre o Rendimento das Pessoas Colectivas (DR Modelo 22 de

NOTAS PRÉVIAS I - DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às declarações do Imposto sobre o Rendimento das Pessoas Colectivas (DR Modelo 22 de

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

INSTRUÇÕES DE PREENCHIMENTO DECLARAÇÃO MODELO 3

DECLARAÇÃO MODELO 3 A declaração modelo 3 é apresentada em duplicado, destinando-se o duplicado a ser devolvido ao apresentante no momento da recepção, depois de autenticado, servindo apenas como comprovante

DECLARAÇÃO MODELO 3 A declaração modelo 3 é apresentada em duplicado, destinando-se o duplicado a ser devolvido ao apresentante no momento da recepção, depois de autenticado, servindo apenas como comprovante

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

Impostos & Contribuição Social 4º trimestre 2010

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

REAL PPR Condições Gerais

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Advocacia e Cidadania

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2014 03 1 DESIGNAÇÃO R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 01 PERÍODO DE TRIBUTAÇÃO 1 2 De / / a / / 02 ÁREA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2014 03 1 DESIGNAÇÃO R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 01 PERÍODO DE TRIBUTAÇÃO 1 2 De / / a / / 02 ÁREA

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011 Fevereiro 2011 EXERCÍCIO Nº 1 Ajustamento para Cobr. Duvidosas 1. A entidade Metálica, S.A. procede a ajustamentos por imparidade

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011 Fevereiro 2011 EXERCÍCIO Nº 1 Ajustamento para Cobr. Duvidosas 1. A entidade Metálica, S.A. procede a ajustamentos por imparidade

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 175/XII. Exposição de Motivos

Proposta de Lei n.º 175/XII Exposição de Motivos A reforma do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) é uma prioridade do Governo desde o início da legislatura. Esta reforma consta, desde

Proposta de Lei n.º 175/XII Exposição de Motivos A reforma do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) é uma prioridade do Governo desde o início da legislatura. Esta reforma consta, desde

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020)

") FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

2. IOF na determinação do custo do bem importado.

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

Formulários FOLHA DE ROSTO

Formulários FOLHA DE ROSTO 36) SOU UM EMPRESÁRIO EM NOME INDIVIDUAL E NÃO DISPONHO DE CONTABILIDADE ORGANIZADA, ESTOU SUJEITO À ENTREGA DA IES/DA? Sim, se no exercício da sua atividade, procedeu à liquidação

Formulários FOLHA DE ROSTO 36) SOU UM EMPRESÁRIO EM NOME INDIVIDUAL E NÃO DISPONHO DE CONTABILIDADE ORGANIZADA, ESTOU SUJEITO À ENTREGA DA IES/DA? Sim, se no exercício da sua atividade, procedeu à liquidação

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Enquadramento Fiscal

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

Portaria n.º 629/2007 de 30/05 - Série I nº104 Regula os prazos de liquidação e pagamento do imposto municipal sobre veículos (IMV)

") Regula os prazos de liquidação e pagamento do imposto municipal sobre veículos (IMV) A Portaria n.º 500/2006, de 31 de Maio, alterou significativamente os procedimentos de liquidação e pagamento do Imposto

Regula os prazos de liquidação e pagamento do imposto municipal sobre veículos (IMV) A Portaria n.º 500/2006, de 31 de Maio, alterou significativamente os procedimentos de liquidação e pagamento do Imposto

Obrigações declarativas das entidades que não exercem a título principal

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Decreto-Lei nº 27/2001, de 3 de Fevereiro

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X. Benefícios fiscais relativos ao mecenato. Artigo 61.º. Noção de donativo. Artigo 62.º

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X Benefícios fiscais relativos ao mecenato Artigo 61.º Noção de donativo Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos,

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X Benefícios fiscais relativos ao mecenato Artigo 61.º Noção de donativo Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos,

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

ESTATUTO DOS BENEFÍCIOS FISCAIS

ESTATUTO DOS BENEFÍCIOS FISCAIS PARTE I - Princípios gerais Artigo 1 - Âmbito de aplicação As disposições da parte I do presente Estatuto aplicam-se aos benefícios fiscais nele previstos, sendo extensivas

ESTATUTO DOS BENEFÍCIOS FISCAIS PARTE I - Princípios gerais Artigo 1 - Âmbito de aplicação As disposições da parte I do presente Estatuto aplicam-se aos benefícios fiscais nele previstos, sendo extensivas

CIRCULAR DE 2011. Numa segunda parte chamaremos a atenção para alguns aspectos de índole contabilística. Aspectos de natureza fiscal

CIRCULAR DE 2011 Das constantes alterações implementadas, tanto a nível fiscal como legal, através de circulares, fomos dando conhecimento, pelo menos, das que de uma forma directa ou indirectamente afectem

CIRCULAR DE 2011 Das constantes alterações implementadas, tanto a nível fiscal como legal, através de circulares, fomos dando conhecimento, pelo menos, das que de uma forma directa ou indirectamente afectem

Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses?

Mais-valias Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses? Nesse caso, o saldo anual positivo entre as mais e menos-valias apuradas vai ser sujeito a uma taxa especial de imposto

Mais-valias Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses? Nesse caso, o saldo anual positivo entre as mais e menos-valias apuradas vai ser sujeito a uma taxa especial de imposto

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS Elaborada em Janeiro de 2013 1 BENEFÍCIOS FISCAIS Conforme artigo 14º e alínea f) do nº2 do artigo33º do Decreto-Lei 307/2009 de 23 de Outubro, alterado pela

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS Elaborada em Janeiro de 2013 1 BENEFÍCIOS FISCAIS Conforme artigo 14º e alínea f) do nº2 do artigo33º do Decreto-Lei 307/2009 de 23 de Outubro, alterado pela

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

PROJECTO DE NORMA REGULAMENTAR. Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

VALOR GARANTIDO VIVACAPIXXI

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999

Banco de Portugal Carta-Circular nº 1 /99/DDE/DOC, de 07-01-1999 ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999 Como foi oportunamente divulgado está essa instituição sujeita, a partir de 1 de

Banco de Portugal Carta-Circular nº 1 /99/DDE/DOC, de 07-01-1999 ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999 Como foi oportunamente divulgado está essa instituição sujeita, a partir de 1 de

P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O

i P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O I N T R O D U Ç Ã O O presente documento tem como objectivo salientar as principais características do regime fiscal aplicável ao património

i P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O I N T R O D U Ç Ã O O presente documento tem como objectivo salientar as principais características do regime fiscal aplicável ao património

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo)

(Sociedades Administradoras de Compras em Grupo)") Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas

Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas

PPR EMPRESAS Informações Pré-Contratuais

TIPO DE CLIENTE Empresas SEGMENTO-ALVO Este produto destina-se a empresas que pretendam oferecer aos seus colaboradores uma remuneração anual extra, com vantagens fiscais, reflectido num complemento de

TIPO DE CLIENTE Empresas SEGMENTO-ALVO Este produto destina-se a empresas que pretendam oferecer aos seus colaboradores uma remuneração anual extra, com vantagens fiscais, reflectido num complemento de

BREVE ALUSÃO AO DL 61/2011 E SUA RELAÇÃO COM O DL

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA Decreto-Lei n.º 221/85 Agências de viagens e organizadores de circuitos turísticos Processo: nº 2449, despacho do SDG dos Impostos, substituto legal do

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA Decreto-Lei n.º 221/85 Agências de viagens e organizadores de circuitos turísticos Processo: nº 2449, despacho do SDG dos Impostos, substituto legal do

Versão Consolidada. Portaria n.º 482/2009, de 6 de Maio

Portaria n.º 482/2009, de 6 de Maio O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

Portaria n.º 482/2009, de 6 de Maio O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

O Orçamento de Estado 2011

O Orçamento de Estado 2011 Resumo dos aspectos essenciais da Lei do Orçamento de Estado de 2011, Lei n.º 55-A/2010. Imposto sobre o Rendimento das Pessoas Colectivas Dupla tributação económica Eliminada

O Orçamento de Estado 2011 Resumo dos aspectos essenciais da Lei do Orçamento de Estado de 2011, Lei n.º 55-A/2010. Imposto sobre o Rendimento das Pessoas Colectivas Dupla tributação económica Eliminada

SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado)

") CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula

CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula

P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O

i P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O INTRODUÇÃO O presente documento tem como objectivo salientar as principais características do regime fiscal aplicável ao património imobiliário

i P O R T U G A L - G U I A F I S C A L D O I M O B I L I Á R I O INTRODUÇÃO O presente documento tem como objectivo salientar as principais características do regime fiscal aplicável ao património imobiliário

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006)

") Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Instituto Superior de Contabilidade e Administração de Coimbra

Artigo 1.º Âmbito O presente Regulamento fixa as normas gerais relativas a matrículas e inscrições nos cursos do Instituto Superior de Contabilidade e Administração de Coimbra. Artigo 2.º Definições De

Artigo 1.º Âmbito O presente Regulamento fixa as normas gerais relativas a matrículas e inscrições nos cursos do Instituto Superior de Contabilidade e Administração de Coimbra. Artigo 2.º Definições De

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

SEMINÁRIO CROWE HORWATH O CIRC E SUA ADAPTAÇÃO AO SNC. Seminário Crowe Horwath Fevereiro 2011. 2011 Crowe Horwath International

SEMINÁRIO CROWE HORWATH O CIRC E SUA ADAPTAÇÃO AO SNC 1 1 APRESENTAÇÃO A revogação do POC e o novo Sistema de Normalização Contabilística (SNC) Aspectos fiscais mais relevantes decorrentes da adopção do

SEMINÁRIO CROWE HORWATH O CIRC E SUA ADAPTAÇÃO AO SNC 1 1 APRESENTAÇÃO A revogação do POC e o novo Sistema de Normalização Contabilística (SNC) Aspectos fiscais mais relevantes decorrentes da adopção do

Programa Incentivo. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

IVA. Esclarecimentos sobre o Preenchimento do Modelo 106. e respetivos anexos. Perguntas frequentes:

IVA Esclarecimentos sobre o Preenchimento do Modelo 106 e respetivos anexos Perguntas frequentes: PERG: O que é o novo modelo 106? RESP: É a declaração periódica mensal que demonstra o valor acrescentado

IVA Esclarecimentos sobre o Preenchimento do Modelo 106 e respetivos anexos Perguntas frequentes: PERG: O que é o novo modelo 106? RESP: É a declaração periódica mensal que demonstra o valor acrescentado

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO Anexo 10 de Março de 2015 Índice 1 Identificação da Entidade... 4 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais Políticas Contabilísticas...

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO Anexo 10 de Março de 2015 Índice 1 Identificação da Entidade... 4 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais Políticas Contabilísticas...

PROJECTO DE LEI N.º 283/VIII ALTERA O CÓDIGO DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) Exposição de motivos

Exposição de motivos") PROJECTO DE LEI N.º 283/VIII ALTERA O CÓDIGO DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) Exposição de motivos O imposto directo sobre os rendimentos de pessoas singulares é um dos pilares

PROJECTO DE LEI N.º 283/VIII ALTERA O CÓDIGO DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) Exposição de motivos O imposto directo sobre os rendimentos de pessoas singulares é um dos pilares

ALTERAÇÕES AO IRC BRAGA, 13 DE NOVEMBRO DE 2009

Mário Guimarães1 ALTERAÇÕES AO IRC BRAGA, 13 DE NOVEMBRO DE 2009 1. Introdução MÁRIO DA CUNHA GUIMARÃES (ROC, TOC, Docente do IPCA, Consultor Fiscal) uimaraes@jmmsroc.pt www.jmmsroc.pt ÍNDICE Mário Guimarães2

Mário Guimarães1 ALTERAÇÕES AO IRC BRAGA, 13 DE NOVEMBRO DE 2009 1. Introdução MÁRIO DA CUNHA GUIMARÃES (ROC, TOC, Docente do IPCA, Consultor Fiscal) uimaraes@jmmsroc.pt www.jmmsroc.pt ÍNDICE Mário Guimarães2

Paula Teixeira Manuel Fernandes. 15 de Janeiro de 2015. www.sage.pt 1

Paula Teixeira Manuel Fernandes 15 de Janeiro de 2015 www.sage.pt 1 Sage Portugal Apresentação www.sage.pt 2 Agenda 1.0 Comunicação de inventários à AT 1.1 Breve resumo legal 1.2 Boas práticas 1.3 A solução

Paula Teixeira Manuel Fernandes 15 de Janeiro de 2015 www.sage.pt 1 Sage Portugal Apresentação www.sage.pt 2 Agenda 1.0 Comunicação de inventários à AT 1.1 Breve resumo legal 1.2 Boas práticas 1.3 A solução

Contabilidade II (LEC110)

") Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

Despacho n.º 2563/2009, de 20 de Janeiro n.º 3 Série II

Tabelas de retenção no continente para 2009 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de Janeiro, diploma quadro do regime de retenção na fonte em sede de IRS, são aprovadas as tabelas de

Tabelas de retenção no continente para 2009 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de Janeiro, diploma quadro do regime de retenção na fonte em sede de IRS, são aprovadas as tabelas de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS

ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto sobre o Rendimento das Pessoas Singulares

ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto sobre o Rendimento das Pessoas Singulares

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

Trabalhadores Independentes Atualizado em: 30-04-2015

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

LEGISLAÇÃO CSC PARA CONSULTA NO EXAME

ELEMENTOS DO CÒDIGO DAS SOCIEDADES COMERCIAIS PARA CONSULTA Artigo 28.º Verificação das entradas em espécie 1 - As entradas em bens diferentes de dinheiro devem ser objecto de um relatório elaborado por

ELEMENTOS DO CÒDIGO DAS SOCIEDADES COMERCIAIS PARA CONSULTA Artigo 28.º Verificação das entradas em espécie 1 - As entradas em bens diferentes de dinheiro devem ser objecto de um relatório elaborado por

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Versão Consolidada. Portaria n.º 964/2009 de 25 de Agosto

Portaria n.º 964/2009 de 25 de Agosto O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

Portaria n.º 964/2009 de 25 de Agosto O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

NOTA DE APRESENTAÇÃO

NOTA DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às liquidações das declarações do Imposto sobre o Rendimento das Pessoas Singulares iniciado e divulgado

NOTA DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às liquidações das declarações do Imposto sobre o Rendimento das Pessoas Singulares iniciado e divulgado

Aviso n.º [ ] /2015 Rácio de Imobilizado e Aquisição de Imóveis

![Aviso n.º [ ] /2015 Rácio de Imobilizado e Aquisição de Imóveis](/thumbs/29/13531588.jpg "Aviso n.º [ ] /2015 Rácio de Imobilizado e Aquisição de Imóveis") Aviso n.º [ ] /2015 Rácio de Imobilizado e Aquisição de Imóveis A fixação de limites ao valor do activo imobilizado das instituições de crédito e, bem assim, a optimização da relação entre este tipo de

Aviso n.º [ ] /2015 Rácio de Imobilizado e Aquisição de Imóveis A fixação de limites ao valor do activo imobilizado das instituições de crédito e, bem assim, a optimização da relação entre este tipo de

autoridade tributária e aduaneira

Classificação: O O o. O 1. O 9 AT tributária e aduaneira Segurança: Processo: 2016/ 1678 Ofício Circulado N.º: 2 O. 18 =; OS. O~. l. 016 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico:

Classificação: O O o. O 1. O 9 AT tributária e aduaneira Segurança: Processo: 2016/ 1678 Ofício Circulado N.º: 2 O. 18 =; OS. O~. l. 016 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico:

INSTRUTIVO N.º02/2015 de 14 de Janeiro

INSTRUTIVO N.º02/2015 de 14 de Janeiro ASSUNTO: METODOLOGIAS PARA A CONSTITUIÇÃO DE PROVISÕES Havendo necessidade de se estabelecerem as metodologias que podem ser utilizadas na definição dos montantes

INSTRUTIVO N.º02/2015 de 14 de Janeiro ASSUNTO: METODOLOGIAS PARA A CONSTITUIÇÃO DE PROVISÕES Havendo necessidade de se estabelecerem as metodologias que podem ser utilizadas na definição dos montantes

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições