Seminário. expert PDF. Trial. PMES - Contabilidade de Custos - Gestão Estratégica. Maio Elaborado por:

|

|

|

- Cecília Fartaria Dias

- 5 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA,")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Seminário PMES - Contabilidade de Custos - Gestão Estratégica Elaborado por: Walter Luiz Quaglio A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Maio 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 De 14 a 16 de junho de 2015 Acesse: O conteúdo a ser abordado será, exclusivamente, sobre o tema desta atividade. As eventuais opiniões e conclusões externadas com relação a outros assuntos são de inteira responsabilidade do Palestrante. 1

Parte 8 - Exemplo Comparativo: Custeio por Absorção versus Custeio Variável Parte 9 - Custo por Atividade ABC Parte 10 - Custos")

3 Agenda Parte 1 - Introdução Parte 2 - Aspectos Conceituais sobre Gastos Parte 3 - Aspectos Conceituais sobre Custos Parte 4 - Fundamentos Legais Aplicados à Custos Parte 5 - Sistemas e Métodos de Custeio Parte 6 - Custo por Absorção Parte 7 - Custo Variável (Direto) Parte 8 - Exemplo Comparativo: Custeio por Absorção versus Custeio Variável Parte 9 - Custo por Atividade ABC Parte 10 - Custos para Decisão: Relação Custo / Volume / Preço / Lucro Parte 11 - Gestão Estratégica da Relação C / V / P / L Parte 12 - Finalização Parte 1 - Introdução 2

4 1.1 - Objetivos da Atividade COMPREENDER o cenário da Ciências Contábeis como área do conhecimento. ESTUDAR os aspectos conceituais sobre gastos e sustos e os fundamentos legais sobre o assunto custos. ENTENDER os sistemas e métodos de custeio como ferramenta da Contabilidade Industrial. ANALISAR os principais métodos de custeio: Absorção, Variável e ABC como meio de apuração e valorização dos estoques e custo dos produtos e serviços. PROPRICIAR processo de análise de desempenho operacional da entidade em função da relação: Custo / Volume / Preço / Lucro como instrumento e apoio à gestão empresarial Requisitos Básicos I - Apuração das Demonstrações Financeiras B.P. / D.R.E. / F.C. / V.A. / M.P. / N.E. II - Instrumentos Legais e Normativos Lei S/A /76 R.I.R. - Decreto nº 3000/99 CPC - Pronunciamento Técnico nº 16 (R1)/09 Estoques NBC TG 16 (R1)/13 Estoques CFC - Resolução nº 1.255/09 - NBC TG 1000 PME - Seção 13 Estoques RESOLUÇÃO CFC N.º 1.418/12 - Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte III - Estrutura Informacional Plano de Contas - Focado no Negócio Informações Econômicas e Financeiras - Gestão e Controle 3

5 1.3 - A Ciências Contábeis como Área do Conhecimento Nota: Para os objetivos desta atividade vamos concentrar esforços no assunto: Contabilidade Industrial. Parte 2 - Aspectos Conceituais sobre Gastos 4

6 2.1 - Contextualizações Sobre Gastos Definição de Gastos São todos os desembolsos e compromissos assumidos pela empresa para o desempenho de suas funções Estrutura dos Gastos Terminologias Sobre Gastos Símbolo Terminologia Descrição Gt Gastos Termo genérico aplicado a todas operações praticadas e/ou incorrida pela empresa que exigem dispêndios de recursos Db Desembolsos Pagamentos, saída de recursos financeiros (R$) Principais Terminologias Aplicadas à Gastos Ct Custos Recursos (sacrifícios econômicos e financeiros) aplicados na planta física (fábrica) para geração (produção) de produtos ou de serviços. Dp Despesas Gastos relativos à manutenção da atividade empresarial nas áreas de administração, vendas e encargos financeiros. Sacrifícios financeiros para obtenção direta ou indireta de receitas. Iv Investimentos Gastos ativados (estoques, imobilizado e Intangível) em função da sua vida útil ou de benefícios atribuíveis a futuro(s) período(s). Pd Perdas Bens ou serviços consumido de forma anormal, involuntária e não previsível. St Sucatas São produtos que surgem da produção com defeitos ou estragados Sp Subprodutos São bens ou produtos decorrentes do processo produtivo da empresa Rt Rateios É o processo de divisão dos custos indiretos de produção aos centros de custos (departamentos), observando-se critérios pré-estabelecidos para sua alocação. 5

Ct / Dp Consumo de Energia Elétrica Iv Aquisição de Embalagens Ct /Dp Utilização de Mão de Obra Pd Deterioração do Estoque de Matéria-Prima por Enchente Ct /Dp Consumo de Combustível")

7 2.2 - Terminologias Sobre Gastos (cont.) Exemplificações de Eventos Vinculados à Gastos Símbolo Eventos Símbolo Eventos Iv Compra de Matéria-Prima Ct Utilização de Matéria-Prima (Transformação) Ct / Dp Consumo de Energia Elétrica Iv Aquisição de Embalagens Ct /Dp Utilização de Mão de Obra Pd Deterioração do Estoque de Matéria-Prima por Enchente Ct /Dp Consumo de Combustível Pd Remuneração do Tempo do Pessoalem Greve Dp Gastos com Pessoal do Faturamento (Salário) St Geração de Sucata no Processo Produtivo Iv Aquisição de Máquinas Pd Estrago Acidental e Imprevisível de Lote de Material Ct Depreciação de Máquinas da Produção Ct / Dp Gastos com Desenvolvimento de Novos Produtos/Processos Dp Remuneração do Pessoal da Contabilidade (Salário) Sp Serragem Geradas na Produção de Móveis Dp Pagamento de Honorários da Administração Dp Comissões Proporcionais às Vendas Ct / Dp Depreciação do Prédio da Empresa Pd Reconhecimento de Duplicata como Não Recebível Contextualizações Sobre Gastos (cont.) 6

8 2.4 - Conclusão Sobre Gastos Gastos é um termo genérico aplicado a todas operações praticadas e/ou incorrida pela empresa que exigem dispêndios de recursos, tais como: Recursos Aplicados em Insumos de Produção (custos de produção); Recursos Aplicados na Manutenção da Atividade Econômica (despesas gerais); Recursos Aplicados em Investimentos Operacionais e Financeiros (estoques e ativos financeiros); Recursos Aplicados em Investimentos Patrimoniais (investimentos em empresas ligadas e bens patrimoniais). Portanto, correspondem aos sacrifícios econômicos e financeiros, incorridos e/ou praticados pela entidade no curso normal de suas atividades sociais. Parte 3 - Aspectos Conceituais sobre Custos 7

; Privação de coisa apreciada; Renúncia em favor de terceiros.")

9 3.1 - Contextualizações Sobre Custos Definição Sobre Custos Autor e Professor Sérgio de Iudícibus: A palavra custo pode ser associada a uma noção de sacrifício. Obs.: Deve-se entender o termo sacrifício como: Ato ou efeito de sacrificar (abrir mão); Privação de coisa apreciada; Renúncia em favor de terceiros. Autor e Professor Eliseu Martins: A palavra custo também significa o preço original de aquisição de qualquer bem ou serviço... Autores e Professores Adriano Leal Bruni e Rubens Famá: A palavra custo representa os gastos relativos a bens e serviços utilizados na produção de outros bens e serviços Contextualizações Sobre Custos (cont.) Exemplificações de Custos Natureza dos Custos Matéria Prima Descrição Requisitadas do Almoxarifado para fabricação de um produto. Mão de Obra Paga ou incorrida aplicada na produção de um produto ou serviço. Depreciação Gastos incorridos pelo uso de bens do ativo imobilizado para produção ou obtenção de produtos ou serviços. Energia Elétrica Gastos com consumo e demanda de energia empregadas no processo produtivoou de serviços. Aluguel Gasto pago ou incorrido pelo uso de imóvel de terceiros. Manutenção Gasto pago ou incorrido para manutenção de bens do ativo imobilizado. 8

10 3.2 - Objetivos da Gestão de Custos Classificação dos Custos 9

11 3.4 - Visão Esquemática Apuração dos Custos Visão Estrutural da Classificação dos Custos 10

12 3.6 - Fluxo de Informação do Custo Parte 4 - Fundamentos Legais Aplicados à Custos 11

13 4.1 - Base Legal e Normativa Aplicadas à Estoques e Custos Custos e Estoques - Pontos Fundamentais Legais e Normativos I - Estoques são Ativos: Mantidos para venda no curso normal dos negócios; Obtidos no processo de produção para venda; ou Mensurados na forma de materiais ou suprimentos a serem consumidos no processo de produção ou na prestação de serviços. II - Mensuração de Estoques A entidade avalia estoques pelo menor valor entre: O custo; Preço de venda estimado diminuído dos custos para completar a produção e despesas de venda (valor realizável). III - Custo de Estoques O custo dos estoques deve compreender todos os custos de aquisição, transformação e outros custos incorridos para trazer os estoques ao seu local e condição de consumo ou venda 12

14 4.2 - Custos e Estoques Pontos Fundamentais Legais e Normativos (cont.) IV - Custos de Aquisição Preço de compra do material; Tributos de importação e outros tributos não recuperáveis; Transporte e seguros; Descontos comerciais, abatimentos e outros itens similares são deduzidos na determinação dos custos de compra. V - Custos de Transformação Incluem custos diretamente relacionados às unidades de produção: mão de obra direta; Alocação sistemática de custos indiretos de produção, fixos e variáveis Custos indiretos fixos de produção(depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica, etc.); Custos indiretos variáveis de produção (materiais indiretos, algumas vezes energia etc.) Custos e Estoques Pontos Fundamentais Legais e Normativos (cont.) VI - Alocação dos Custos Indiretos de Produção Alocação dos custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção; Custos indiretos fixos não alocados são reconhecidos como despesa no período em que são incorridas; Custos indiretos de produção variável são alocados a cada unidade de produção com base no uso real das instalações de produção. 13

15 4.2 - Custos e Estoques Pontos Fundamentais Legais e Normativos (cont.) VII - Custos de Estoques de Prestador de Serviços Os estoques de serviços sem execução são avaliados pelos custos de sua produção; Esses custos de produção consistem, primariamente, de mão de obra e outros custos de pessoal diretamente envolvidos na prestação do serviço, incluindo pessoal de supervisão e custos indiretos atribuíveis; Mão de obra e outras despesas relativas a vendas e administração não são incluídos como custos de estoques, sendo reconhecidos como despesas no período o qual ocorrem Custos e Estoques Pontos Fundamentais Legais e Normativos (cont.) VIII - Métodos de Avaliação do Custo A entidade deve avaliar o custo de estoques de itens que não são comumente intercambiáveis (trocados, permutados), e bens ou serviços produzidos e segregados por projetos específicos pelo uso de identificação específica de seus custos individuais. (ex.: loja de automóveis usado); A entidade deve avaliar o custo de estoques, quando não específicos (intercambiáveis), usando o primeiro a entrar, o primeiro a sair (PEPS ou FIFO), ou o método do custo médio ponderado; O método último a entrar, primeiro a sair (UPES ou LIFO) não é permitido. 14

16 4.2 - Custos e Estoques Pontos Fundamentais Legais e Normativos (cont.) IX - Reconhecimento como Custo Quando estoques são vendidos, a entidade reconhece o valor contábil desses estoques como despesa no período no qual a receita relacionada é reconhecida. X - Divulgação A entidade deve divulgar o seguinte (Notas explicativas): As práticas contábeis adotadas ao avaliar estoques, incluindo o método de custo utilizado; O valor contábil total de estoques e o detalhe das categorias de estoques apropriadas à entidade; Perdas por redução ao valor recuperável reconhecidas ou revertida para o resultado, de acordo com a Seção 27(Res. 1255/09); O valor contábil total de estoques dados como garantia de passivos. Parte 5 - Sistemas e Métodos de Custeio 15

17 5.1 - Análise da Terminologia Sistemas de Custeio 16

18 5.3 - Métodos de Custeio Em síntese trata-se de um método de avaliação que absorve e/ou contempla todos os insumos de produção, fixos ou variáveis, diretos ou indiretos incorridos na produção de um determinado produto ou serviço; Métodos de Custeio por Absorção Este método de custeio é aceito pela legislação societária e pelo regulamento do imposto de renda, para fins de apuração e avaliação do custo do produto ou do serviço. 17

19 5.5 - Métodos de Custeio Direto ou Variável De uma forma resumida trata-se de um método de avaliação que absorve e/ou contempla somente os custos de natureza variável, ou seja aqueles insumos diretamente relacionados à produção de um determinado produto ou serviço. Os custos de natureza fixa são tratados como gastos do período e são alocados à conta de resultado, portanto não compõem o processo de avaliação dos custo e dos estoques; Este método de custeio tem a sua aplicação no campo da Contabilidade Gerencial Métodos de Custeio por Atividade - ABC Também conhecido como método do custeio abc, propõe a apuração do custo dos produtos e serviços baseados em 2( duas) plataformas: 1ª. Plataforma: identifica e apura os custos de natureza fixa e variável incorridos nos deptos. ou células produtivas, diretamente relacionados ao produto ou serviço; 2ª. Plataforma: identifica os custos fixos agrupados em uma célula ou departamento não produtivo, alocando-os aos deptos. produtivos a partir de uma atividade estabelecida e de um direcionador dessas atividades aos produtos e serviços a partir de indicadores de consumo. Este método atende prioritariamente sua aplicação no campo gerencial; Pode ser convertido para fins legais quando os custos indiretos dos deptos. de apoio são alocados ao processo de avaliação dos custos e dos estoques em função da capacidade instalada. 18

20 5.7 - Métodos de Custeio a Padrão Também conhecido como método do custeio standard, propõe a apuração do custo dos produtos e serviços no sentido a priori, ou seja o custo normal de um produto ou serviço considerando-se um cenário de bom desempenho operacional; Trata-se do custo predeterminado das operações, considerando-se a quantidade e valores de matérias primas, o tempo de mão de obra necessária à produção, bem como a sua valorização e ainda os custos indiretos e fixos que serão incorridos, em relação a capacidade de produção. Este método é aceito pela legislação societária e fiscal quando for ajustado o custo padrão para o custo real. Parte 6 - Custo por Absorção 19

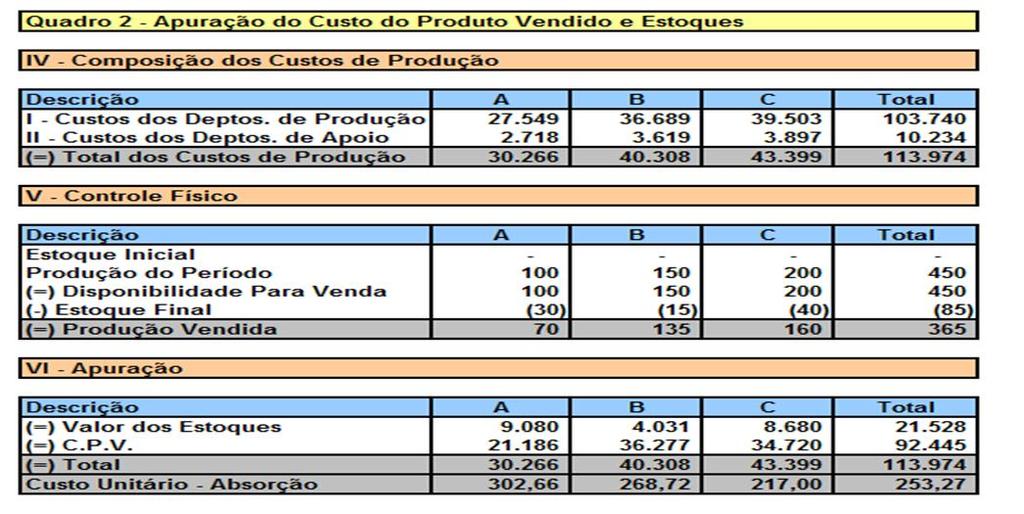

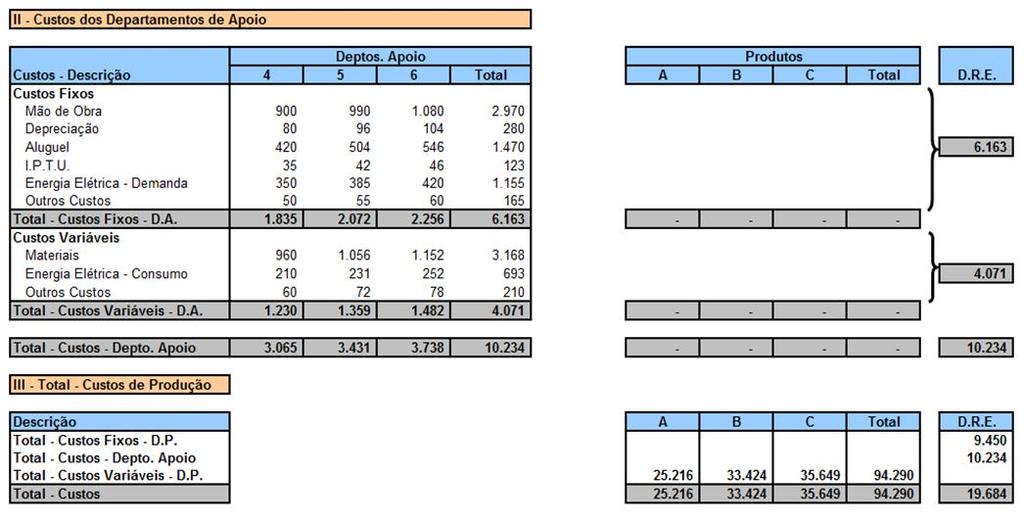

21 6.1 - Visão Esquemática do Custeio por Absorção Exemplo de Apuração do Custo por Absorção 20

22 6.2 - Exemplo de Apuração do Custo por Absorção (cont.) Exemplo de Apuração do Custo por Absorção (cont.) 21

23 Parte 7 - Custo Variável (Direto) Visão Esquemática do Custeio Variável (Direto) 22

")

24 7.2 - Exemplo de Apuração do Custo Variável (Direto) Exemplo de Apuração do Custo Variável (Direto) (cont.) 23

Parte 8 - Exemplo Comparativo: Absorção versus Variável")

25 7.2 - Exemplo de Apuração do Custo Variável (Direto) (cont.) Parte 8 - Exemplo Comparativo: Absorção versus Variável 24

26 8.1 - Base de Dados Apuração: Absorção x Variável (Direto) 25

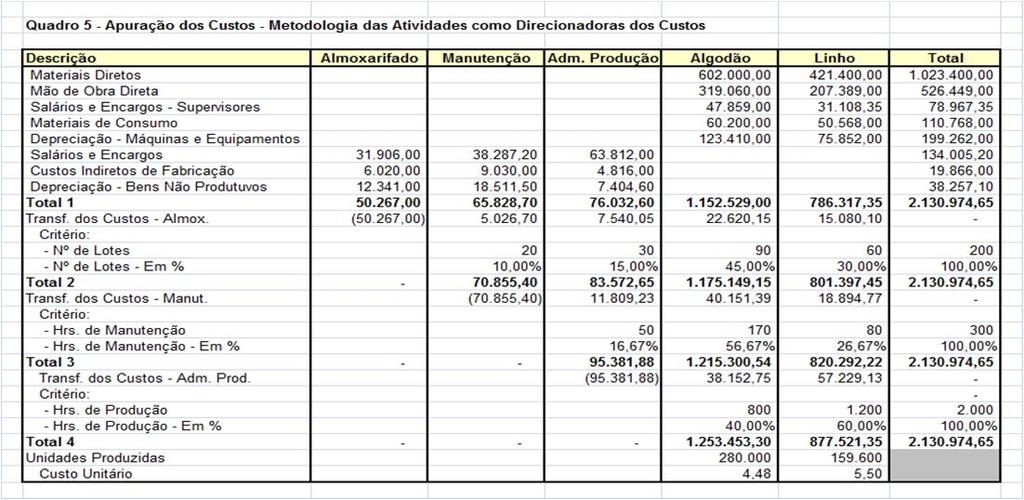

27 Parte 9 - Custo por Atividade - ABC Visão Esquemática do Custeio por Atividade - ABC 26

28 9.2 - Exemplo de Apuração Custeio ABC Exemplo de Apuração Custeio ABC (cont.) 27

atributos essenciais ao sucesso")

29 Parte 10 - Custos para Decisão (Relação Custo / Volume / Preço / Lucro) Contextualizações sobre a Relação C / V / P / L Trata-se da inter-relação das variáveis Custo / Volume / Preço / Lucro, que em síntese procura equacionar 3 (três) atributos essenciais ao sucesso da atividade empresarial: Competitividade / Lucratividade / Continuidade Competitividade: diferencial de mercado em relação aos concorrentes. Lucratividade: geração da riqueza; geração de lucros pela otimização do uso dos recursos patrimoniais. Continuidade: permanecer (sobreviver) num mercado altamente competitivo. 28

30 Aspectos Fundamentais I - Proporciona uma Ampla Visão Econômica e Financeira: Por Área de Negócio Da Entidade II - Utilizada no Processo de Gestão Empresarial, envolvendo as fases de Planejamento, Execução e Controle: Das Receitas Dos Custos Do Resultado III - Propicia a Obtenção de 2 (dois) Indicadores Essenciais: M.C. - Margem de Contribuição P.E. - Ponto de Equilíbrio Margem de Contribuição Contextualizações M. C. Trata-se da apuração e identificação da Margem de Lucro que cada Produto ou Linha de Produto contribui no total do resultado da entidade, objetivando: Absorção do Custos e Despesas Fixas; Geração do Resultado Operacional. 29

Por Produto / Linha de produto II - C.V.")

; Outros Insumos de Caráter Va")

31 Margem de Contribuição (cont.) Itens Componentes da M. C. I - R.T. - Receita Total (Líquida de Impostos e Contribuições) Por Produto / Linha de produto II - C.V. - Custos Variáveis Insumos de Produção para Obtenção do Produto / Linha do Produto Materiais (Prima Embalagens Auxiliares); Mão de Obra Direta (Operários da Produção); Energia e Utilidades (Energia Elétrica - Combustíveis); Outros Insumos de Caráter Variável III - D.V. - Despesas Variáveis Gastos (despesas) de Distribuição por Produto / Linha do Produto Fretes e Seguros Comissões de Vendas Outras Despesas de Vendas Variáveis Margem de Contribuição (cont.) Cálculo Exemplificativo da M. C. 30

C.D.V. M.C. R$ = 10.000 (-) 6.500 = 3.500 II - Padrão Monetário Unitário (R$) M.C. unit.")

* 100 ) = 35% 10.4 - Ponto de Eq")

32 Margem de Contribuição (cont.) Equações Básicas para Apuração da Margem de Contribuição I - Padrão Monetário (R$) M.C. R$ = R.T. (-) C.D.V. M.C. R$ = (-) = II - Padrão Monetário Unitário (R$) M.C. unit. = P.V. unit. (-) C.D.V. unit. M.C. unit. = 10,00 (-) 6,50 = 3,50 unidade III - Padrão Percentual (%) M.C. (%) = ( (C.D.V. / R.T.) * 100 ) M.C. (%) = ( (6.500 / ) * 100 ) = 35% Ponto de Equilíbrio Contextualizações P.E. Trata-se da determinação do volume praticado e/ou desejado pela empresa, visando o Planejamento, a Execução e o Controle dos Negócios Sociais. Neste contexto deve-se entender, basicamente como Ponto de Equilíbrio, a determinação do volume de vendas necessários para cobertura dos custos e despesas variáveis e fixas, onde o resultado operacional é igual a zero. ( não há nem lucro nem prejuízo). 31

; Depreciação (Máquinas")

33 Ponto de Equilíbrio (cont.) Itens Componentes do P.E. I - M.C. - Margem de Contribuição Por Produto / Linha de Produto II - C.F. - Custos Fixos Insumos de Produção Incorridos na Área Industrial sem Vínculo com o Volume de Produção do Produto / Linha do Produto Mão de obra indireta (Supervisores / Chefes); Depreciação (Máquinas e Equipamentos); Outros insumos de produção de caráter fixo. III - D.F. - Despesas Fixas Gastos (despesas) de Administração e Vendas para Manutenção da Atividade Salários, encargos sociais e benefícios Aluguel Outras despesas de caráter fixo Ponto de Equilíbrio (cont.) Cálculo Exemplificativo P.E. 32

+ 3.500 (CDF) II - Padrão Físico (Qt) P.E. = (C.F. + D.F.) / M.C. Unitária P.E. = ( 1.")

/ M.C.Total * 100 P.E. = (1.500 + 800) / 3.500 * 100 = 65,71% 10.4 - Ponto de Equilíbrio (cont.) 10.4.5 - Comprovação do P.")

34 Ponto de Equilíbrio (cont.) Equações Básicas do P.E. I - Padrão Monetário (R$) Total das Receitas = Total dos Custos + Despesas = (CDV) (CDF) II - Padrão Físico (Qt) P.E. = (C.F. + D.F.) / M.C. Unitária P.E. = ( ) / 3,50 = 657 unidades III - Padrão Percentual (%) P.E. = Qt P.E. / Qt Vendida * 100 P.E. = 657 / 100 * 100 = 65,71% ou P.E. = (C.F. + D.F.) / M.C.Total * 100 P.E. = ( ) / * 100 = 65,71% Ponto de Equilíbrio (cont.) Comprovação do P.E. 33

35 Ponto de Equilíbrio (cont.) Representação Gráfica do P.E. Parte 11 - Gestão Estratégica da Relação Custo / Volume / Preço / Lucro 34

36 Aspectos Fundamentais A relação entre os Custos, Despesas e Volume de Vendas, é um importante instrumento para estabelecimento do Preço de Venda e definição do melhor Mix de Vendas; Esta relação propicia a obtenção da Margem de Contribuição e o Ponto de Equilíbrio e são fundamentais para servir como guia para o atingimento da margem de lucro desejada ou planejada, bem como estabelecer ou adotar uma política de vendas competitiva; Os diferentes níveis de P.E. analisados a seguir, destina-se a auxiliar os gestores na complexa tarefa de gestão empresarial e suporte para decisão P.E.C. - Ponto de Equilíbrio Convencional Conceito do P.E.C. Quantidade de vendas necessárias para cobertura dos custos e despesas fixas totais da empresa Equação do P.E.C. 35

6,25 = 24.000 unidades 11.3 - P.E.E. - Ponto de Equilíbrio Econômico 11.")

37 P.E.C. - Ponto de Equilíbrio Convencional (cont.) Exemplo de Apuração do P.E.C. P.E.C. = ( ) 6,25 = unidades P.E.E. - Ponto de Equilíbrio Econômico Conceito do P.E.E. Quantidade de vendas necessárias para cobertura dos custos e despesas fixas e o custo de oportunidade representado pela remuneração do capital investido no negócio Equação do P.E.E. 36

6,25 = 29.")

38 P.E.E. - Ponto de Equilíbrio Econômico (cont.) Exemplo de Apuração do P.E.C. P.E.E. = ( ) 6,25 = unidades P.E.F. - Ponto de Equilíbrio Financeiro Conceito do P.E.F. Quantidade de vendas necessárias para cobertura dos custos e despesas fixas que exigem desembolso de caixa Equação do P.E.F. 37

6,25 = 19.600 unidades 11.")

39 P.E.F. - Ponto de Equilíbrio Financeiro (cont.) Exemplo de Apuração do P.E.C. P.E.F. = ( ) 6,25 = unidades PEP Ponto de Equilíbrio Planejado Conceito do P.E.P. Quantidade de vendas necessárias para cobertura dos custos e despesas fixas, custo de oportunidade do capital investido e margem de lucro desejada Equação do P.E.P. 38

40 PEP Ponto de Equilíbrio Planejado (cont.) Exemplo de Apuração do P.E.C. P.E.P. = ( ) 6,25 = unidades P.E.S. - Ponto de Equilíbrio de Segurança Conceito do P.E.S. Quantidade de vendas praticada no período acima do P.E.C. - Ponto de Equilíbrio Convencional Equação do P.E.S. 39

24.000 = 16.000 unidades 11.")

41 P.E.S. - Ponto de Equilíbrio de Segurança Exemplo de Apuração do P.E.S. P.E.S. = ( ) = unidades Quadro Comparativo - Ponto de Equilíbrio 40

42 12 - Finalização Papel da Contabilidade Industrial A Relação Custo / Volume / Preço / Lucro possui e é rica em conceitos e aplicabilidades no mundo dos negócios negócios que pode contribuir para o sucesso empresarial; A Margem de Contribuição é uma excelente Ferramenta de Decisão à disposição dos gestores para definição de prioridades no ambiente da produção e vendas; O Ponto de Equilíbrio, constitui num poderoso instrumento, de Planejamento e Controle do Negócio; O exercício destas ferramentas de controle empresarial prescinde da qualidade das informações geradas no ambiente da Contabilidade ; 41

. Rio de Janeiro, Pearson Learning/Prentice Hall, 2004, 11a. Edição; LEONE, George S. Curso de Contabilidade de Custos.")

43 Bibliografia BERTÓ, Dalvio José et al. Gestão de Custos. São Paulo, Ed. Saraiva, BRUNI, Adriano I., et al. Gestão de Custos e Formação de Preços. São Paulo, Ed. Atlas, 2003, 2a. Edição; HORNGRENN, Charles T., et al, Contabilidade de Custos (2 volumes). Rio de Janeiro, Pearson Learning/Prentice Hall, 2004, 11a. Edição; LEONE, George S. Curso de Contabilidade de Custos. São Paulo, Ed. Atlas, 2000, 2a. Edição; MARTINS, Eliseu. Contabilidade de Custos. São Paulo, Ed. Atlas, 2003; PASSARELI, João, et al. Análise e Controle. São Paulo, Thomson IOB, SANTOS, Joel J. Análise de Custos. São Paulo. Ed. Atlas, 2000, 3a. Edição. RIBEIRO, Osni Moura. Contabilidade de Custos. São Paulo. Ed. Saraiva, PEREZ JR. José Hernandez, OLIVEIRA, Luís Martins, COSTA, Rogério Guedes. São Paulo, Ed. Atlas, 5ª. Edição,

44 Seminário: PME s: Contabilidade de Custos Gestão Estratégica Base legal e Normativa Aplicada a Estoques e Custos (Data Base: 30/04/2015) Prof. Ms. Walter Luiz Quaglio São Paulo

45 Sumário: 1 - Lei /12/1976 Art Decreto nº /03/1999 RIR Art. 289 a CPC 16 (R1) Estoques 08/05/ Itens 4 NBC TG 16 (R1) ESTOQUES 11/12/2013 Aprovação do CPC Itens 5 - RESOLUÇÃO CFC Nº /09 10/12/2009 Aprova a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas. 35 Seções Seção 13 - Estoques 6 - RESOLUÇÃO CFC N.º 1.418/12 05/12/2012 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte 42 Itens 4 Anexos Itens 15 a 25 Critérios e Procedimentos Contábeis 2

46 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 6.404, DE 15 DE DEZEMBRO DE Critérios de Avaliação do Ativo Art No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:... II - os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior;... 1 o Para efeitos do disposto neste artigo, considera-se valor justo: (Redação dada pela Lei nº , de 2009) a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante compra no mercado; b) dos bens ou direitos destinados à venda, o preço líquido de realização mediante venda no mercado, deduzidos os impostos e demais despesas necessárias para a venda, e a margem de lucro;... 2 o A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de: (Redação dada pela Lei nº , de 2009) a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência; b) amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado; c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração. 4 Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil. 3

47 Nota de Esclarecimento: Fungível 1 Que se gasta; 2 Que se consome com o primeiro uso 4

48 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 3.000, DE 26 DE MARÇO DE Subseção III Custo dos Bens ou Serviços Custo de Aquisição Art O custo das mercadorias revendidas e das matérias-primas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o Livro de Inventário, no fim do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 14). 1º O custo de aquisição de mercadorias destinadas à revenda compreenderá os de transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição ou importação (Decreto-Lei nº 1.598, de 1977, art. 13). 2º Os gastos com desembaraço aduaneiro integram o custo de aquisição. 3º Não se incluem no custo os impostos recuperáveis através de créditos na escrita fiscal. Custo de Produção Art O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, 1º): I - o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no artigo anterior; II - o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção; III - os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção; IV - os encargos de amortização diretamente relacionados com a produção; V - os encargos de exaustão dos recursos naturais utilizados na produção. 5

49 Parágrafo único. A aquisição de bens de consumo eventual, cujo valor não exceda a cinco por cento do custo total dos produtos vendidos no período de apuração anterior, poderá ser registrada diretamente como custo (Decreto- Lei nº 1.598, de 1977, art. 13, 2º). Quebras e Perdas Art Integrará também o custo o valor (Lei nº 4.506, de 1964, art. 46, incisos V e VI): I - das quebras e perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e manuseio; II - das quebras ou perdas de estoque por deterioração, obsolescência ou pela ocorrência de riscos não cobertos por seguros, desde que comprovadas: a) por laudo ou certificado de autoridade sanitária ou de segurança, que especifique e identifique as quantidades destruídas ou inutilizadas e as razões da providência; b) por certificado de autoridade competente, nos casos de incêndios, inundações ou outros eventos semelhantes; c) mediante laudo de autoridade fiscal chamada a certificar a destruição de bens obsoletos, invendáveis ou danificados, quando não houver valor residual apurável. Subseção IV Critérios para Avaliação de Estoques Art Ao final de cada período de apuração do imposto, a pessoa jurídica deverá promover o levantamento e avaliação dos seus estoques. Art As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de aquisição (Lei nº 154, de 1947, art. 2º, 3º e 4º, e Lei nº 6.404, de 1976, art. 183, inciso II). Art Os produtos em fabricação e acabados serão avaliados pelo custo de produção (Lei nº 154, de 1947, art. 2º, 4º, e Lei nº 6.404, de 1976, art. 183, inciso II). 1º O contribuinte que mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados para avaliação dos estoques de produtos em fabricação e acabados (Decreto-Lei nº 1.598, de 1977, art. 14, 1º). 2º Considera-se sistema de contabilidade de custo integrado e coordenado com o restante da escrituração aquele: 6

50 I - apoiado em valores originados da escrituração contábil (matéria-prima, mão-de-obra direta, custos gerais de fabricação); II - que permite determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados; III - apoiado em livros auxiliares, fichas, folhas contínuas, ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal; IV - que permite avaliar os estoques existentes na data de encerramento do período de apropriação de resultados segundo os custos efetivamente incorridos. Art O valor dos bens existentes no encerramento do período de apuração poderá ser o custo médio ou o dos bens adquiridos ou produzidos mais recentemente, admitida, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro (Decreto-Lei nº 1.598, de 1977, art. 14, 2º, Lei nº 7.959, de 21 de dezembro de 1989, art. 2º, e Lei nº 8.541, de 1992, art. 55). Art Se a escrituração do contribuinte não satisfizer às condições dos 1º e 2º do art. 294, os estoques deverão ser avaliados (Decreto-Lei nº 1.598, de 1977, art. 14, 3º): I - os de materiais em processamento, por uma vez e meia o maior custo das matérias-primas adquiridas no período de apuração, ou em oitenta por cento do valor dos produtos acabados, determinado de acordo com o inciso II; II - os dos produtos acabados, em setenta por cento do maior preço de venda no período de apuração. 1º Para aplicação do disposto no inciso II, o valor dos produtos acabados deverá ser determinado tomando por base o preço de venda, sem exclusão de qualquer parcela a título de Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações - ICMS. 2º O disposto neste artigo deverá ser reconhecido na escrituração comercial. Produtos Rurais Art Os estoques de produtos agrícolas, animais e extrativos poderão ser avaliados aos preços correntes de mercado, conforme as práticas usuais em cada tipo de atividade (Decreto-Lei nº 1.598, de 1977, art. 14, 4º). Vedações 7

51 Art Não serão permitidas (Lei nº 154, de 1947, art. 2º, 5º, Decreto- Lei nº 1.598, de 1977, art. 14, 5º, e Lei nº 9.249, de 1995, art. 13, inciso I): I - reduções globais de valores inventariados, nem formação de reservas ou provisões para fazer face a sua desvalorização; II - deduções de valor por depreciações estimadas ou mediante provisões para oscilação de preços; III - manutenção de estoques "básicos" ou "normais" a preços constantes ou nominais; IV - despesa com provisão mediante ajuste ao valor de mercado, se este for menor, do custo de aquisição ou produção dos bens existentes na data do balanço. 8

52 CPC 16 (R1) - Estoques Data Aprovação: 08/05/2009 Data Divulgação: 08/09/2009 IASB: IAS 2 Aprovações dos Reguladores: CVM - Deliberação CVM nº. 575/09 alt. 624/10 CFC - NBC TG 16 (R1), Resolução nº /10 ANEEL - 605/14 Manual ANS - Resolução Normativa nº. 322/13 SUSEP - Circular nº. 464/13 ANTT e 3.848/12 Manual COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice OBJETIVO 1 Item ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO DE ESTOQUE 9 33 Custos do estoque Custos de aquisição 11 Custos de transformação Outros custos Custos de estoque de prestador de serviços 19 Custo do produto agrícola colhido proveniente de ativo biológico 20 Outras formas para mensuração do custo Critérios de valoração de estoque Valor realizável líquido

53 RECONHECIMENTO NO RESULTADO DIVULGAÇÃO Objetivo 1. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas. Este Pronunciamento proporciona orientação sobre a determinação do valor de custo dos estoques e sobre o seu subsequente reconhecimento como despesa em resultado, incluindo qualquer redução ao valor realizável líquido. Também proporciona orientação sobre o método e os critérios usados para atribuir custos aos estoques. Alcance CPC_16(R1) Este Pronunciamento aplica-se a todos os estoques, com exceção dos seguintes: (a) produção em andamento proveniente de contratos de construção, incluindo contratos de serviços diretamente relacionados (ver o Pronunciamento Técnico CPC 17 - Contratos de Construção); (b) instrumentos financeiros (ver os Pronunciamentos Técnicos CPC 38 e CPC 39 sobre Instrumentos Financeiros); e (c) ativos biológicos relacionados com a atividade agrícola e o produto agrícola no ponto da colheita (ver Pronunciamento Técnico CPC 29 - Ativo Biológico e Produto Agrícola). 3. Este Pronunciamento não se aplica também à mensuração dos estoques mantidos por: (a) produtores de produtos agrícolas e florestais, de produtos agrícolas após colheita, de minerais e produtos minerais, na medida em que eles sejam mensurados pelo valor realizável líquido de acordo com as práticas já estabelecidas nesses setores. Quando tais estoques são mensurados pelo valor realizável líquido, as alterações nesse valor devem ser reconhecidas no resultado do período em que tenha sido verificada a alteração; (b) comerciantes de commodities que mensurem seus estoques pelo valor justo deduzido dos custos de venda. Nesse caso, as alterações desse valor devem ser reconhecidas no resultado do período em que tenha sido verificada a alteração. 4. Os estoques referidos no item 3(a) devem ser mensurados pelo valor realizável líquido em determinadas fases de produção. Isso ocorre, por exemplo, quando as culturas agrícolas tenham sido colhidas ou os minerais tenham sido extraídos e a venda esteja assegurada pelos termos de um contrato futuro ou por garantia governamental ou quando exista um mercado ativo e haja um risco baixo de fracasso de venda. Esses estoques devem ser excluídos apenas dos requisitos de mensuração deste Pronunciamento. 5. Os operadores (broker-traders) de commodities são aqueles que compram ou vendem commodities para outros ou por sua própria conta. Os estoques referidos no item 3(b) são essencialmente adquiridos com a finalidade de venda no futuro próximo e de gerar lucro com base nas variações dos preços ou na margem dos operadores. Quando esses estoques são mensurados pelo valor justo menos os custos de venda, eles são excluídos apenas dos requisitos de mensuração deste Pronunciamento. 10

54 Definições 6. Os seguintes termos são usados neste Pronunciamento, com os significados especificados: Estoques são ativos: (a) mantidos para venda no curso normal dos negócios; (b) em processo de produção para venda; ou (c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. CPC_16(R1) 3 Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda. Valor justo é aquele pelo qual um ativo pode ser trocado ou um passivo liquidado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória. Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. (Alterada pela Revisão CPC 03) 7. O valor realizável líquido refere-se à quantia líquida que a entidade espera realizar com a venda do estoque no curso normal dos negócios. O valor justo reflete a quantia pela qual o mesmo estoque pode ser trocado entre compradores e vendedores conhecedores e dispostos a isso. O primeiro é um valor específico para a entidade, ao passo que o segundo já não é. Por isso, o valor realizável líquido dos estoques pode não ser equivalente ao valor justo deduzido dos gastos necessários para a respectiva venda. 7. O valor realizável líquido refere-se à quantia líquida que a entidade espera realizar com a venda do estoque no curso normal dos negócios. O valor justo reflete o preço pelo qual uma transação ordenada para a venda do mesmo estoque no mercado principal (ou mais vantajoso) para esse estoque ocorreria entre participantes do mercado na data de mensuração. O primeiro é um valor específico para a entidade, ao passo que o segundo já não é. Por isso, o valor realizável líquido dos estoques pode não ser equivalente ao valor justo deduzido dos gastos necessários para a respectiva venda. (Alterado pela Revisão CPC 03) 8. Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por um varejista para revenda ou terrenos e outros imóveis para revenda. Os estoques também compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais aguardando utilização no processo de produção, tais como: componentes, embalagens e material de consumo. No caso de prestador de serviços, os estoques devem incluir os custos do serviço, tal como descrito no item 19, para o qual a entidade ainda não tenha reconhecido a respectiva receita (ver o Pronunciamento Técnico CPC 30 - Receita). Mensuração de estoque 9. Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Custos do estoque 10. O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Custos de aquisição CPC_16(R1) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos, bem como os custos de transporte, seguro, manuseio e outros 11

55 diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. 11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. (Nova Redação dada pela Revisão CPC nº. 1, de 8/01/2010) Custos de transformação 12. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão-de-obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. Os custos indiretos de produção fixos são aqueles que permanecem relativamente constantes independentemente do volume de produção, tais como a depreciação e a manutenção de edifícios e instalações fabris, máquinas e equipamentos e os custos de administração da fábrica. Os custos indiretos de produção variáveis são aqueles que variam diretamente, ou quase diretamente, com o volume de produção, tais como materiais indiretos e certos tipos de mão-de-obra indireta. 13. A alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na capacidade normal de produção. A capacidade normal é a produção média que se espera atingir ao longo de vários períodos em circunstâncias normais; com isso, leva-se em consideração, para a determinação dessa capacidade normal, a parcela da capacidade total não utilizada por causa de manutenção preventiva, de férias coletivas e de outros eventos semelhantes considerados normais para a entidade. O nível real de produção pode ser usado se aproximar-se da capacidade normal. Como consequência, o valor do custo fixo alocado a cada unidade produzida não pode ser aumentado por causa de um baixo volume de produção ou ociosidade. Os custos fixos não alocados aos produtos devem ser reconhecidos diretamente como despesa no período em que são incorridos. Em períodos de anormal alto volume de produção, o montante de custo fixo alocado a cada unidade produzida deve ser diminuído, de maneira que os estoques não sejam mensurados acima do custo. Os custos indiretos de produção variáveis devem ser alocados a cada unidade produzida com base no uso real dos insumos variáveis de produção, ou seja, na capacidade real utilizada. 13. A alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na capacidade normal de produção. A capacidade normal é a produção média que se espera atingir ao longo de vários períodos em circunstâncias normais; com isso, leva-se em consideração, para a determinação dessa capacidade normal, a parcela da capacidade total não utilizada por causa de manutenção preventiva, de férias coletivas e de outros eventos semelhantes considerados normais para a entidade. O nível real de produção pode ser usado se aproximar-se da capacidade normal. Como consequência, o valor do custo fixo alocado a cada CPC_16(R1) 5 unidade produzida não pode ser aumentado por causa de um baixo volume de produção ou ociosidade. Os custos fixos não alocados aos produtos devem ser reconhecidos diretamente como despesa no período em que são incorridos. Em períodos de anormal alto volume de produção, o montante de custo fixo alocado a cada unidade produzida deve ser diminuído, de maneira que os estoques não são mensurados acima do custo. Os custos indiretos de produção variáveis devem ser alocados a cada unidade produzida com base 12

56 no uso real dos insumos variáveis de produção, ou seja, na capacidade real utilizada. (Alterado pela Revisão CPC 03) 14. Um processo de produção pode resultar em mais de um produto fabricado simultaneamente. Este é, por exemplo, o caso quando se fabricam produtos em conjunto ou quando há um produto principal e um ou mais subprodutos. Quando os custos de transformação de cada produto não são separadamente identificáveis, eles devem ser atribuídos aos produtos em base racional e consistente. Essa alocação pode ser baseada, por exemplo, no valor relativo da receita de venda de cada produto, seja na fase do processo de produção em que os produtos se tornam separadamente identificáveis, seja no final da produção, conforme o caso. A maior parte dos subprodutos, em razão de sua natureza, geralmente é imaterial. Quando for esse o caso, eles são muitas vezes mensurados pelo valor realizável líquido e este valor é deduzido do custo do produto principal. Como resultado, o valor contábil do produto principal não deve ser materialmente diferente do seu custo. Outros custos 15. Outros custos que não de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais. Por exemplo, pode ser apropriado incluir no custo dos estoques gastos gerais que não sejam de produção ou os custos de desenho de produtos para clientes específicos. 16. Exemplos de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos: (a) valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção; (b) gastos com armazenamento, a menos que sejam necessários ao processo produtivo entre uma e outra fase de produção; (c) despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais; e (d) despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes. 17. O Pronunciamento Técnico CPC 20 - Custos de Empréstimos identifica as circunstâncias específicas em que os encargos financeiros de empréstimos obtidos são incluídos no custo do estoque. 18. A entidade geralmente compra estoques com condição para pagamento a prazo. A negociação pode efetivamente conter um elemento de financiamento, como, por exemplo, uma diferença entre o preço de aquisição em condição normal de pagamento e o valor pago; essa diferença deve ser reconhecida como despesa de juros durante o período do financiamento. CPC_16(R1) 6 Custos de estoque de prestador de serviços 19. Na medida em que os prestadores de serviços tenham estoques de serviços em andamento, devem mensurá-los pelos custos da sua produção. Esses custos consistem principalmente em mão-de-obra e outros custos com o pessoal diretamente envolvido na prestação dos serviços, incluindo o pessoal de supervisão, o material utilizado e os custos indiretos atribuíveis. Os salários e os outros gastos relacionados com as vendas e com o pessoal geral administrativo não devem ser incluídos no custo, mas reconhecidos como 13

57 despesa do período em que são incorridos. O custo dos estoques de prestador de serviços não inclui as margens de lucro nem os gastos gerais não atribuíveis que são frequentemente incluídos nos preços cobrados pelos prestadores de serviços. Custo do produto agrícola colhido proveniente de ativo biológico 20. Segundo o Pronunciamento Técnico CPC 29 - Ativo Biológico e Produto Agrícola, os estoques que compreendam o produto agrícola que a entidade tenha colhido, proveniente dos seus ativos biológicos, devem ser mensurados no reconhecimento inicial pelo seu valor justo deduzido dos gastos estimados no ponto de venda no momento da colheita. Esse é o custo dos estoques naquela data para aplicação deste Pronunciamento. Outras formas para mensuração do custo 21. Outras formas para mensuração do custo de estoque, tais como o custo-padrão ou o método de varejo, podem ser usadas por conveniência se os resultados se aproximarem do custo. O custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão-de-obra e da eficiência na utilização da capacidade produtiva. Ele deve ser regularmente revisto à luz das condições correntes. As variações relevantes do custopadrão em relação ao custo devem ser alocadas nas contas e nos períodos adequados de forma a se ter os estoques de volta a seu custo. 22. O método de varejo é muitas vezes usado no setor de varejo para mensurar estoques de grande quantidade de itens que mudam rapidamente, itens que têm margens semelhantes e para os quais não é praticável usar outros métodos de custeio. O custo do estoque deve ser determinado pela redução do seu preço de venda na percentagem apropriada da margem bruta. A percentagem usada deve levar em consideração o estoque que tenha tido seu preço de venda reduzido abaixo do preço de venda original. É usada muitas vezes uma percentagem média para cada departamento de varejo. Critérios de valoração de estoque 23. O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais. 24. A identificação específica do custo significa que são atribuídos custos específicos a itens identificados do estoque. Este é o tratamento apropriado para itens que sejam segregados para um projeto específico, independentemente de eles terem sido comprados ou produzidos. CPC_16(R1) 7 Porém, quando há grandes quantidades de itens de estoque que sejam geralmente intercambiáveis, a identificação específica de custos não é apropriada. Em tais circunstâncias, um critério de valoração dos itens que permanecem nos estoques deve ser usado. 25. O custo dos estoques, que não sejam os tratados nos itens 23 e 24, deve ser atribuído pelo uso do critério Primeiro a Entrar, Primeiro a Sair (PEPS) ou pelo critério do custo médio ponderado. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade. Para os estoques que tenham outra natureza ou uso, podem justificar-se diferentes critérios de valoração. 26. Por exemplo, os estoques usados em um segmento de negócio podem ter um uso para a entidade diferente do mesmo tipo de estoques usados em outro segmento de negócio. Porém, 14

58 uma diferença na localização geográfica dos estoques (ou nas respectivas normas fiscais), por si só, não é suficiente para justificar o uso de diferentes critérios de valoração do estoque. 27. O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos. Pelo critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período. A média pode ser determinada em base periódica ou à medida que cada lote seja recebido, dependendo das circunstâncias da entidade. Valor realizável líquido 28. O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído. O custo dos estoques pode também não ser recuperável se os custos estimados de acabamento ou os custos estimados a serem incorridos para realizar a venda tiverem aumentado. A prática de reduzir o valor de custo dos estoques (write down) para o valor realizável líquido é consistente com o ponto de vista de que os ativos não devem ser escriturados por quantias superiores àquelas que se espera que sejam realizadas com a sua venda ou uso. 29. Os estoques devem ser geralmente reduzidos para o seu valor realizável líquido item a item. Em algumas circunstâncias, porém, pode ser apropriado agrupar unidades semelhantes ou relacionadas. Pode ser o caso dos itens de estoque relacionados com a mesma linha de produtos que tenham finalidades ou usos finais semelhantes, que sejam produzidos e comercializados na mesma área geográfica e não possam ser avaliados separadamente de outros itens dessa linha de produtos. Não é apropriado reduzir o valor do estoque com base em uma classificação de estoque, como, por exemplo, bens acabados, ou em todo estoque de determinado setor ou segmento operacional. Os prestadores de serviços normalmente acumulam custos relacionados a cada serviço para o qual será cobrado um preço de venda específico. Portanto, cada um desses serviços deve ser tratado como um item em separado. 30. As estimativas do valor realizável líquido devem ser baseadas nas evidências mais confiáveis disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar. Essas estimativas devem levar em consideração variações nos preços e nos custos CPC_16(R1) 8 diretamente relacionados com eventos que ocorram após o fim do período, à medida que tais eventos confirmem as condições existentes no fim do período. 31. As estimativas do valor realizável líquido também devem levar em consideração a finalidade para a qual o estoque é mantido. Por exemplo, o valor realizável líquido da quantidade de estoque mantido para atender contratos de venda ou de prestação de serviços deve ser baseado no preço do contrato. Se os contratos de venda dizem respeito a quantidades inferiores às quantidades de estoque possuídas, o valor realizável líquido do excesso deve basear-se em preços gerais de venda. Podem surgir provisões resultantes de contratos firmes de venda superiores às quantidades de estoques existentes ou de contratos firmes de compra em andamento se as aquisições adicionais a serem feitas para atender a esses contratos de venda forem previstas com base em valores estimados que levem à situação de prejuízo no atendimento desses contratos de venda. Tais provisões devem ser tratadas de acordo com o Pronunciamento Técnico CPC 25 Provisão e Passivo e Ativo Contingentes. 15

59 32. Os materiais e os outros bens de consumo mantidos para uso na produção de estoques ou na prestação de serviços não serão reduzidos abaixo do custo se for previsível que os produtos acabados em que eles devem ser incorporados ou os serviços em que serão utilizados sejam vendidos pelo custo ou acima do custo. Porém, quando a diminuição no preço dos produtos acabados ou no preço dos serviços prestados indicar que o custo de elaboração desses produtos ou serviços excederá seu valor realizável líquido, os materiais e os outros bens de consumo devem ser reduzidos ao valor realizável líquido. Em tais circunstâncias, o custo de reposição dos materiais pode ser a melhor medida disponível do seu valor realizável líquido. 33. Em cada período subseqüente deve ser feita uma nova avaliação do valor realizável líquido. Quando as circunstâncias que anteriormente provocaram a redução dos estoques abaixo do custo deixarem de existir ou quando houver uma clara evidência de um aumento no valor realizável líquido devido à alteração nas circunstâncias econômicas, a quantia da redução deve ser revertida (a reversão é limitada à quantia da redução original) de modo a que o novo montante registrado do estoque seja o menor valor entre o custo e o valor realizável líquido revisto. Isso ocorre, por exemplo, com um item de estoque registrado pelo valor realizável líquido quando o seu preço de venda tiver sido reduzido e, enquanto ainda mantido em período posterior, tiver o seu preço de venda aumentado. Reconhecimento como despesa no resultado. 34. Quando os estoques são vendidos, o custo escriturado desses itens deve ser reconhecido como despesa do período em que a respectiva receita é reconhecida. A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como despesa do período em que a redução ou a perda ocorrerem. A quantia de toda reversão de redução de estoques, proveniente de aumento no valor realizável líquido, deve ser registrada como redução do item em que for reconhecida a despesa ou a perda, no período em que a reversão ocorrer. 35. Alguns itens de estoques podem ser transferidos para outras contas do ativo, como, por exemplo, estoques usados como componentes de ativos imobilizados de construção própria. CPC_16(R1) 9 Os estoques alocados ao custo de outro ativo devem ser reconhecidos como despesa durante a vida útil e na proporção da baixa desse ativo. Divulgação 36. As demonstrações contábeis devem divulgar: (a) as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados; (b) o valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade; (c) o valor de estoques escriturados pelo valor justo menos os custos de venda; (d) o valor de estoques reconhecido como despesa durante o período; (e) o valor de qualquer redução de estoques reconhecida no resultado do período de acordo com o item 34; (f) o valor de toda reversão de qualquer redução do valor dos estoques reconhecida no resultado do período de acordo com o item 34; 16

60 (g) as circunstâncias ou os acontecimentos que conduziram à reversão de redução de estoques de acordo com o item 34; e (h) o montante escriturado de estoques dados como penhor de garantia a passivos. 37. A informação relativa a valores contábeis registrados nas diferentes classificações de estoques e a proporção de alterações nesses ativos é útil para os usuários das demonstrações contábeis. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração. 38. O valor do estoque baixado, reconhecido como despesa durante o período, o qual é denominado frequentemente como custo dos produtos, das mercadorias ou dos serviços vendidos, consiste nos custos que estavam incluídos na mensuração do estoque que agora é vendido. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques, dentro desse mesmo grupo, mas de forma identificada. As circunstâncias da entidade também podem admitir a inclusão de outros valores, tais como custos de distribuição, se eles adicionarem valor aos produtos; por exemplo, uma mercadoria tem valor de venda maior na prateleira do supermercado do que no depósito de distribuição dessa entidade; assim, o custo do transporte do centro de distribuição à loja de venda deve ser considerado como parte integrante do custo de colocar o estoque em condições de venda; consequentemente, deve afetar o custo da mercadoria. 38. O valor do estoque baixado, reconhecido como despesa durante o período, o qual é denominado frequentemente como custo dos produtos, das mercadorias ou dos serviços vendidos, consiste nos custos que estavam incluídos na mensuração do estoque que agora é vendido. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em CPC_16(R1) 10 que ocorrem, sem transitar pelos estoques, dentro desse mesmo grupo, mas de forma identificada. As circunstâncias da entidade também podem admitir a inclusão de outros valores, tais como custos de distribuição. (Alterado pela Revisão CPC 03) 39. Algumas entidades adotam um formato para a demonstração de resultados que resulta na divulgação de valores que não sejam os custos dos estoques reconhecidos como despesa durante o período. De acordo com esse formato, a entidade deve apresentar a demonstração do custo das vendas usando uma classificação baseada na natureza desses custos, elemento a elemento. Nesse caso, a entidade deve divulgar os custos reconhecidos como despesas item a item, por natureza: matérias-primas e outros materiais, evidenciando o valor das compras e da alteração líquida nos estoques iniciais e finais do período; mão-de-obra; outros custos de transformação, etc. 40 a 42. (Eliminados). expert PDF 17

61 NBC TG 16 (R1) ESTOQUES A letra R mais o número que identifica sua alteração (R1, R2,...) foi adicionada à sigla da Norma para identificar o número da consolidação e facilitar a pesquisa no site do CFC. As citações desta Norma em outras é identifica pela sua sigla sem a referência a R1, R2, pois, essas referências são sempre da norma em vigor, evitando, assim, que em cada alteração da norma não haja necessidade de se ajustar as citações em outras normas. Sumário OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO DE ESTOQUE 9 33 Custos do estoque Custos de aquisição 11 Custos de transformação Outros custos Custos de estoque de prestador de serviços 19 Custo do produto agrícola colhido proveniente de ativo biológico 20 Outras formas para mensuração do custo Critérios de valoração de estoque Valor realizável líquido RECONHECIMENTO NO RESULTADO DIVULGAÇÃO Item Objetivo 1. O objetivo desta Norma é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas. Esta Norma proporciona orientação sobre a determinação do valor de custo dos estoques e sobre o seu subsequente reconhecimento como despesa em resultado, incluindo qualquer redução ao valor realizável líquido. Também proporciona orientação sobre o método e os critérios usados para atribuir custos aos estoques. 18

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº. 1.170/09 Aprova a NBC T 19.20 Estoques. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade,

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.20 para NBC TG 16 e de outras normas citadas: de NBC T 19.21 para NBC TG 17; e de NBC T 19.22 para NBC TG 20. RESOLUÇÃO

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Página 1 de 8 Em face da publicação da Deliberação CVM nº 6242010 (DOU 1 de 28.012010), e da Resolução CFC nº 1.27 3/2010 (DOU 1 de 28.01.2010), este procedimento foi atualizado. Tópicos atualizados: 1.

Página 1 de 8 Em face da publicação da Deliberação CVM nº 6242010 (DOU 1 de 28.012010), e da Resolução CFC nº 1.27 3/2010 (DOU 1 de 28.01.2010), este procedimento foi atualizado. Tópicos atualizados: 1.

Oficina Técnica. expert PDF. Trial. PMEs: Estoques - Contabilização. Fevereiro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

CONTABILIDADE GERAL. Balanço Patrimonial. Prof. Cláudio Alves. Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2

Parte 2") CONTABILIDADE GERAL Balanço Patrimonial Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2 Prof. Cláudio Alves Valor realizável líquido O custo dos estoques pode não ser recuperável

CONTABILIDADE GERAL Balanço Patrimonial Avaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA) Parte 2 Prof. Cláudio Alves Valor realizável líquido O custo dos estoques pode não ser recuperável

Seminário. expert PDF. Trial. PMEs - Estoques e Operações com Mercadorias. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PMEs: Estoques Contabilização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Estoques. Prof: Fernando Aprato

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Estoques Prof: Fernando Aprato 1. Introdução Estoques são contas que representam mercadorias ou produtos que a entidade possui para revenda, industrialização ou uso. No entanto, para fins de classificação

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Oficina Técnica Estoques (Métodos de Avaliação do Estoque pelas Normas Contábeis e Fiscais)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Prof.: Osvaldo Marques. DISCIPLINAS : Normas Contabilidade de Contabilidade. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

Prof.: Osvaldo Marques DISCIPLINAS : Normas Contabilidade de Contabilidade Prof. Osvaldo Marques 1 Frase do dia! Prof. Osvaldo Marques 2 Aula dia 22/01/2019 NBC TG 16 (r2) Estoque Prof. Osvaldo Marques

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos