Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS

|

|

|

- Fernando Faria Macedo

- 6 Há anos

- Visualizações:

Transcrição

1 Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS

2 Introdução Caracteriza-se Contabilidade Gerencial o segmento da ciência contábil que congrega o conjunto de informações necessárias ao auxílio gerencial na administração; Esta vem em complemento à Contabilidade Financeira; A Contabilidade Gerencial é necessária para qualquer entidade e tem como foco os usuários internos.

3 Aspectos Principais A Contabilidade Gerencial tem como foco o processo de tomada de decisão (dos usuários internos); Ela é mais analítica e mais detalhada que a Contabilidade Financeira; A Contabilidade Gerencial parte das informações existentes na Contabilidade Financeira e faz os complementos necessários para o uso dos gestores; Não tem modelos específicos de relatórios.

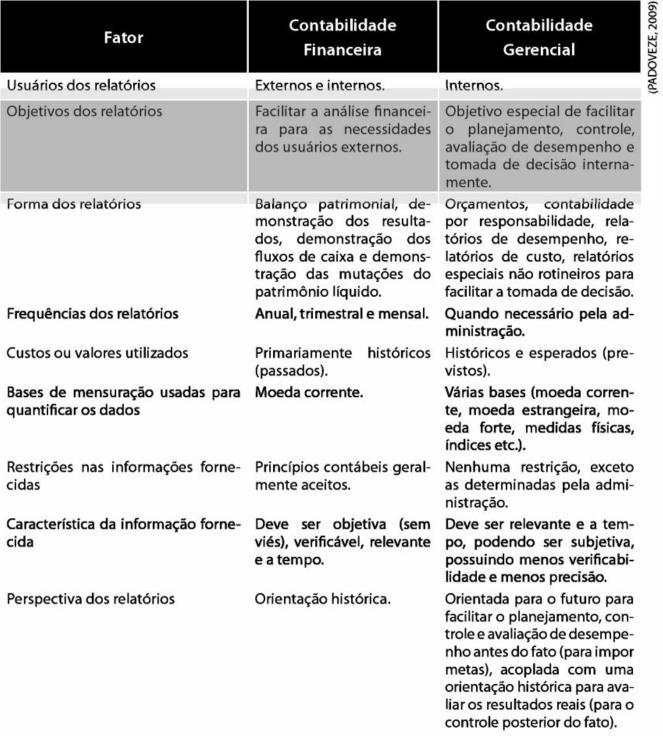

4 Contabilidade Gerencial versus Contabilidade Financeira Contabilidade Financeira: Te como objetivo o controle de um patrimônio empresarial; Objetiva avaliar a situação econômica e financeira da empresa; Avaliar se a empresa tem condições de saldas seus compromissos; Verificar o retorno do investimento dos sócios ou acionistas; Portanto, o foco são pessoas de fora da entidade; Existe um conjunto de relatórios estruturados e as práticas contábeis são padronizadas.

5 Contabilidade Gerencial versus Contabilidade Financeira Contabilidade Gerencial: Tem como foco o usuário interno; Bem como atender as necessidades de informações de todos os níveis da administração de uma entidade; Não tem regras específicas a seres seguidas; Gera informações para o planejamento financeiro, projeções de lucros e fluxos de caixa; Cria modelos de análise para tomada de decisão em vários níveis.

6

7 Nível mais Detalhado A Contabilidade Gerencial trabalha a gestão dos recursos e do desempenho de cada produto; Contabilidade e Análise de Custos; Gestão dos preços de Vendas. Tomada de Decisão

8 Conceitos e Fundamentos PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM

9 O que é custo? É a quantia pela qual se adquiriu algo; valor em dinheiro. Avaliação em unidades de dinheiro de todos os bens materiais e imateriais, trabalhos e serviços consumidos pela empresa na produção de bens... Custo é o valor pago por alguma coisa.

10 Definição Genérica Trata-se da mensuração econômica dos recursos (produtos, serviços e direitos) adquiridos para a obtenção e venda dos produtos e serviços da empresa. VISÃO DO VENDENDOR VISÃO DO COMPRADOR Preço de Venda Unitário Custo Unitário de Compra

11 Custo dos Insumos para os Produtos Os gastos dentro de uma empresa estão relacionados, direta ou indiretamente, com os produtos e serviços que serão produzidos e vendidos; Foco central da questão de custos: determinar quanto custa uma unidade de cada tipo de produto; Para obtenção de uma unidade de produto final há a necessidade de uma série de recursos.

12 Custo dos insumos para os produtos Equação geral de custos: Custo do Insumo = Preço x Quantidade do Recurso C = P x Q Essa equação é importante para a análise e o controle de custos para fins de gerenciamento.

13 Exemplo Para produzir 1kg de açúcar são necessários 12kg de cana-de-açúcar, que é a matéria-prima do açúcar. Supondo que cada quilo de cana custe no mercado em torno de R$0,03; temos: C = P x Q C = 0,03 x 12 = R$0,36

14 Contabilidade Gerencial É o seguimento da ciência contábil especializado na gestão econômica do custo e dos preços de venda dos produtos e serviços oferecidos pelas empresas. A necessidade desse ramo específico nasceu com a Revolução Industrial (XVIII); Setor econômico comercial x setor econômico industrial; O escopo inicial da contabilidade de custos foi a determinação do custo dos produtos, de forma a se obter lucro na venda desses produtos.

15 Contabilidade Gerencial A diferença fundamental entre o custo dos produtos das empresas comerciais e o custo dos produtos nas empresas industriais é que as empresas comerciais têm só um insumo para custo das mercadorias adquiridas para revenda, enquanto as empresas industriais têm de utilizar vários insumos para o processo de obtenção (produção) dos produtos.

16 Empresas Comerciais versus Empresas Industrias

17 Custo unitário do produto A apuração do custo unitário do produto é o ponto central da contabilidade gerencial. Por que essa questão é fundamental? Primeiramente, porque o custo de todas as unidades de produtos já é obtido naturalmente pela contabilidade tradicional; Para fins gerenciais é imprescindível o conhecimento do custo de cada produto ou serviço separadamente.

18 Custo unitário do produto Essa necessidade surge quando a empresa fabrica e vende mais de um produto ou serviço. Quando uma empresa produz e vende apenas um único produto ou serviço, obtém-se o custo unitário a partir de: Custo unitário = Valor total dos gastos do período Quantidade produzida no perído A possibilidade de uma empresa produzir e vender apenas um único produto é bastante improvável.

19 Exemplo Custo Unit. Um Único Produto Supondo que uma indústria têxtil fabrica apenas um tipo de tecido e em um determinado mês gastou R$ ,00 para fabricar metros desse tecido. Tem-se, portanto, que o custo unitário por metro de tecido é: Custo unitário = Valor total dos gastos do período Quantidade produzida no perído Custo unitário = = 5 ou seja, R$5,00

20 Objetivos da Contabilidade Gerencial Oferecer compreensão e referencial conceitual para avaliação das práticas de produção sobretudo para situações de mais de um produto/serviço; Fazer uma análise crítica e, caso necessário, orientar o desenvolvimento de novas práticas. Produzir informações que auxiliem às funções de determinação, desempenho, planejamento, controle das operações e tomada de decisão.

21 Terminologias Contábeis PROFª MILKA MEDEIROS

22 Por que definir terminologias?

23 Terminologia Despesas com matéria-prima ou custos com matériaprima? Gastos ou despesas de fabricação? Gastos ou Custos de materiais diretos? Despesas ou Gastos com imobilização? Custos ou despesas de depreciação?

24 Gasto Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos. Conceito amplo e que se aplica a todos os bens e serviços adquiridos. Gastos com a compra de matéria-prima, gastos com mãode-obra, gastos com honorários da diretoria, gastos na compra de um imobilizado etc.

25 Investimento Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s). Todos os sacrifícios provenientes da aquisição de bens ou serviços que são estocados no ativo da empresa para baixa ou amortização quando de seu consumo ou venda. Aquisição de móveis e utensílios, aquisição de imóveis, aquisição de maquinário etc.

26 Custo Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. São os gastos, efetuados pela empresa, que farão nascer os seus produtos. Salários do pessoal da produção; matéria-prima usada no processo produtivo; aluguéis de prédios e maquinário da fábrica etc.

27 Despesa Gastos com bens e serviços não utilizados nas atividades produtivas, que são consumidos direta ou indiretamente para a obtenção de receitas. Todo produto vendido e todo serviço ou utilidade transferidos provocam despesa. Todas as despesas são ou foram algum gasto. Salários e encargos sociais do pessoal de vendas e do setor administrativo; energia elétrica consumida na sede administrativa.

28 Desembolso Pagamento resultante da aquisição do bem ou serviço. Pode ocorrer antes, durante ou após o início da utilização do bem ou serviço. É a execução financeira dos gastos e investimentos da empresa.

29 Perda Bem ou serviço consumidos de forma anormal e involuntária. Gasto não intencional decorrente de fatores externos fortuitos ou da atividade produtiva normal da empresa. Perdas com incêndios, obsoletismo de estoques, enchentes etc.

30 Desperdício São os gastos relacionados com atividades que não agregam valor, do ponto do visto do cliente, que implicam dispêndio de tempo e dinheiro desnecessários. *A diferença entre perdas e desperdícios é que no último caso tratam-se de gastos voluntários.

31 Prejuízo É o resultado negativo de uma transição ou de um conjunto de transações; Decorre da apuração do resultado de um período, quando as despesas suplantam as receitas; Associa-se a terminologia ao resultado negativo (o inverso do lucro) ao apurar a demonstração de resultados.

CONTABILIDADE DE CUSTOS. Aula 1- Contextualização. Prof.: Marcelo Valverde

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Contabilidade de Custos Aula 1: Terminologias e Classificações. Professora: Caroline Camera

Contabilidade de Custos Aula 1: Terminologias e Classificações Professora: Caroline Camera Origens da Contabilidade de Custos A preocupação com a Contabilidade nasceu desde que o homem passou a possuir

Contabilidade de Custos Aula 1: Terminologias e Classificações Professora: Caroline Camera Origens da Contabilidade de Custos A preocupação com a Contabilidade nasceu desde que o homem passou a possuir

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais. Introdução à Contabilidade de Custos. Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

CONTABILIDADE DE CUSTOS E GERENCIAL. Aula 2- Unidade 01. Prof.: Marcelo Valverde

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

1. CONTABILIDADE DE CUSTOS

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

ESTRUTURA E ANÁLISE DE CUSTOS. Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016

18/02/2016") ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

DEFINEM O ENTENDIMENTO E APLICAÇÃO DA CONTABILIDADE DE CUSTOS Custos Gasto Despesas Perda Desperdício Desembolso Investimento GASTOS Conceito extremam

10/06/2016 DEFINEM O ENTENDIMENTO E APLICAÇÃO DA CONTABILIDADE DE CUSTOS Despesas com matéria prima ou custo com matéria prima? Despesa administrativa ou custo administrativo? Gastos com mão de obra ou

10/06/2016 DEFINEM O ENTENDIMENTO E APLICAÇÃO DA CONTABILIDADE DE CUSTOS Despesas com matéria prima ou custo com matéria prima? Despesa administrativa ou custo administrativo? Gastos com mão de obra ou

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

Gestão de Custos. Custo Contábil e Gestão. Aula 2. Organização da Aula. Contextualização. Contabilidade de Custo A Informação Útil

Gestão de Custos Aula 2 Custo Contábil e Gestão Prof. Me. Ernani João Silva Organização da Aula Contabilidade de custo Evolução Terminologia básica Definição Natureza informacional Contextualização Contabilidade

Gestão de Custos Aula 2 Custo Contábil e Gestão Prof. Me. Ernani João Silva Organização da Aula Contabilidade de custo Evolução Terminologia básica Definição Natureza informacional Contextualização Contabilidade

CONTABILIDADE DE CUSTOS AULA 1

CONTABILIDADE DE CUSTOS AULA 1 CONCEITO Contabilidade de Custos é a parte da ciência contábil que se dedica ao estudo racional dos gastos feitos para se obter um bem de venda ou de consumo, quer seja um

CONTABILIDADE DE CUSTOS AULA 1 CONCEITO Contabilidade de Custos é a parte da ciência contábil que se dedica ao estudo racional dos gastos feitos para se obter um bem de venda ou de consumo, quer seja um

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

Gerenciamento de Custos em Projetos: A Visão do PMBok

Gerenciamento de Custos em Projetos: A Visão do PMBok Definições... Gerenciamento de Custos do Projeto O gerenciamento de custos do projeto inclui os processos envolvidos em planejamento, estimativa, orçamentação

Gerenciamento de Custos em Projetos: A Visão do PMBok Definições... Gerenciamento de Custos do Projeto O gerenciamento de custos do projeto inclui os processos envolvidos em planejamento, estimativa, orçamentação

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA PROF. EDUARDO ANTONIO STANISCI PEDRO

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Plano Financeiro. Projeto Empreendedor Redes de Computadores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Conheça o Curso Completo

CONTABILIDADE DE CUSTOS Aula 00 Yasmin Farias Conheça o Curso Completo AULA 00 Contabilidade de Custos Olá caros alunos! Sejam muito bem-vindos ao nosso Curso de Contabilidade de Custos para o Exame de

CONTABILIDADE DE CUSTOS Aula 00 Yasmin Farias Conheça o Curso Completo AULA 00 Contabilidade de Custos Olá caros alunos! Sejam muito bem-vindos ao nosso Curso de Contabilidade de Custos para o Exame de

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Fonseca, Alan Sales da. Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676c Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, 2015. 23 slides; il. Sistema requerido: Adobe Acrobat Reader Modo deacesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, 2015. 23 slides; il. Sistema requerido: Adobe Acrobat Reader Modo deacesso: World Wide

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

c) Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?

Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?") 1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

5/9/2014. Análise gerencial de custos para empresas industriais de pequeno e médio porte

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1

INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1") 1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO 2016 EDITAL COMPLEMENTAR Nº DE INSCRIÇÃO: LEIA COM ATENÇÃO E SIGA RIGOROSAMENTE ESTAS INSTRUÇÕES

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

Pede-se: Efetuar os lançamentos no livro diário e no livro razão, encerrando as contas de resultado.

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

ATIVO PASSIVO AULA 1 - DEFINIÇÃO DE CONTABILIDADE COMPARAÇÃO ENTRE O ATIVO (A) E O PASSIVO (P)

E O PASSIVO (P)") AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

Variações do Patrimônio Líqudio

Variações do Patrimônio Líqudio Profa. Mara Jane Contrera Malacrida 1 Eventos que alteram o valor do Patrimônio Líquido Investimentos dos acionistas(inicial e posteriores) Distribuição de dividendos (transferência

Variações do Patrimônio Líqudio Profa. Mara Jane Contrera Malacrida 1 Eventos que alteram o valor do Patrimônio Líquido Investimentos dos acionistas(inicial e posteriores) Distribuição de dividendos (transferência

7. Análise da Viabilidade Econômica de. Projetos

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Unidade I CONTABILIDADE DE CUSTOS. Prof. Me. Alexandre Saramelli

Unidade I CONTABILIDADE DE CUSTOS Prof. Me. Alexandre Saramelli Tennis Ball Nancy Merkle - 2010 Introdução As atividades de negócios: Setor Comercial Setor Industrial Setor Serviços Introdução Contabilidade

Unidade I CONTABILIDADE DE CUSTOS Prof. Me. Alexandre Saramelli Tennis Ball Nancy Merkle - 2010 Introdução As atividades de negócios: Setor Comercial Setor Industrial Setor Serviços Introdução Contabilidade

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Disciplina: Orçamento Empresarial. Contextualização

Disciplina: Orçamento Empresarial Contextualização A complexidade do ambiente onde as empresas atuam requer a adoção de estratégias e ferramentas adequadas para lidar com os constantes desafios e com a

Disciplina: Orçamento Empresarial Contextualização A complexidade do ambiente onde as empresas atuam requer a adoção de estratégias e ferramentas adequadas para lidar com os constantes desafios e com a

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

PARECER TÉCNICO N.º 01/2017 DO CONSELHO FISCAL DO SINDIFISCAL- TO SOBRE A PRESTAÇÃO DE CONTAS DE 2016

PARECER TÉCNICO N.º 01/2017 DO CONSELHO FISCAL DO SINDIFISCAL- TO SOBRE A PRESTAÇÃO DE CONTAS DE 2016 Certificamos, como membros do conselho fiscal do SINDIFISCAL- TO (Sindicato dos Auditores Fiscais da

PARECER TÉCNICO N.º 01/2017 DO CONSELHO FISCAL DO SINDIFISCAL- TO SOBRE A PRESTAÇÃO DE CONTAS DE 2016 Certificamos, como membros do conselho fiscal do SINDIFISCAL- TO (Sindicato dos Auditores Fiscais da

Orçamento. (continuação) 06/09/2016. Orçamento de Vendas. Orçamento de Produção. Orçamento de Estoque Final

06/09/2016. Orçamento de Vendas. Orçamento de Produção. Orçamento de Estoque Final") Orçamento (continuação) Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas

Orçamento (continuação) Vendas Estoque Final Produção matéria-prima direta mão-de-obra direta custos indiretos de fabricação Custo dos Produtos Vendidos investimentos financiamentos Caixa despesas de vendas

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em:

3. GASTOS Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em: Custos: Todo desembolso ligado a produção (Ex.: Compra de ). Despesa:

3. GASTOS Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em: Custos: Todo desembolso ligado a produção (Ex.: Compra de ). Despesa:

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ A seguir, os comentários da Prova de Auditor Fiscal do ISS Jundiaí! Vislumbramos, a princípio, duas possibilidades de recursos. A questão 58, se confirmado

COMENTÁRIOS: CONTABILIDADE GERAL ISS JUNDIAÍ A seguir, os comentários da Prova de Auditor Fiscal do ISS Jundiaí! Vislumbramos, a princípio, duas possibilidades de recursos. A questão 58, se confirmado

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

ORÇAMENTO DE VENDAS TOTAL = ,00 DADO 1. Demonstrativo 1. Preço de Venda. Unidades. Vendas Totais. Produto

ORÇAMENTO INDUSTRIA TÊXTIL SÃO JOSÉ ORÇAMENTO DE VENDAS Demonstrativo 1 Produto Unidades Preço de Venda Vendas Totais C de Casal 5000 210,00 1050000,00 C de Solteiro 6000 180,00 1080000,00 C de Criança

ORÇAMENTO INDUSTRIA TÊXTIL SÃO JOSÉ ORÇAMENTO DE VENDAS Demonstrativo 1 Produto Unidades Preço de Venda Vendas Totais C de Casal 5000 210,00 1050000,00 C de Solteiro 6000 180,00 1080000,00 C de Criança

Contabilidade de Custos

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Contabilidade Geral. Alexandre Ogata. 2ª edição Revista e atualizada

Alexandre Ogata 33 Contabilidade Geral 2ª edição Revista e atualizada 201 000_Resumos p conc v33 -Ogata -Contabilidade Geral-2ed_BOOK.indb 3 25/08/2017 10:21:00 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO

Alexandre Ogata 33 Contabilidade Geral 2ª edição Revista e atualizada 201 000_Resumos p conc v33 -Ogata -Contabilidade Geral-2ed_BOOK.indb 3 25/08/2017 10:21:00 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

Avaliação de Projetos e

www.iem.efei.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 26 Introdução Para avaliação de Projetos e Negócios é necessário: Projetar Demonstração

www.iem.efei.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 26 Introdução Para avaliação de Projetos e Negócios é necessário: Projetar Demonstração

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

ESTOQUES PROFESSOR Marcelo Grifo

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

QUARTA DO CONHECIMENTO ESTOQUES PROFESSOR Marcelo Grifo Palestra CRC - Estoques Marcelo Grifo Mini currículo do Palestrante: Contador, Pós-graduado em finanças, mestrado em Contabilidade, Certificação

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com PROJEÇÃO DE CAIXA Projeção da evolução do Caixa com base no

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com PROJEÇÃO DE CAIXA Projeção da evolução do Caixa com base no

Gostaríamos de dar algumas dicas para que você possa aproveitar melhor este mini simulado:

1 MINI-SIMULADO GRATUITO PARA O EXAME DE SUFICIÊNCIA Olá, meus amigos. Nós, professores Julio Cardozo, Luciano Rosa e Gabriel Rabelo, preparamos este mini simulado para vocês, visando a preparação para

1 MINI-SIMULADO GRATUITO PARA O EXAME DE SUFICIÊNCIA Olá, meus amigos. Nós, professores Julio Cardozo, Luciano Rosa e Gabriel Rabelo, preparamos este mini simulado para vocês, visando a preparação para

Esquema Básico de Custos (Absorção)

") Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

DESENVOLVIMENTO DE ORÇAMENTO

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes