Universidade Federal de Itajubá

|

|

|

- Renato Cunha Gesser

- 6 Há anos

- Visualizações:

Transcrição

PASSIVO Circulante (2.01) Não circulante (1.")

1 Universidade Federal de Itajubá Contabilidade e Custos Análise Financeira de Balanços Prof. José Arnaldo B. Montevechi 1 Balanço Patrimonial ATIVO Circulante (1.01) PASSIVO Circulante (2.01) Não circulante (1.02) Não circulante (2.02) Prof. José Arnaldo B. Montevechi 2 1

2 ATIVO Circulante: -Caixa; - Aplicações financeiras; - Contas a receber de curto prazo; - Estoques. Realizável Longo Prazo: - Contas a receber de longo prazo. PASSIVO Circulante: - Fornecedores; - Contas a pagar de curto prazo. Exigível a Longo Prazo: - Dívidas de longo prazo (Financiamentos) Permanente: - Investimentos; - Imobilizado; - Intangível; - Diferido. Patrimônio Líquido: - Capital social; - Reservas; - Prejuízos acumulados. = Ativo = Prof. José Arnaldo B. Montevechi = Passivo 3 Demonstração de Resultados Receita bruta de vendas - devoluções, abatimentos, impostos Receita líquida de vendas - custo dos produtos, mercadorias ou serviços vendidos Lucro bruto - despesas operacionais Lucro operacional +/- resultado não operacional Lucro antes do imposto de renda -imposto de renda Lucro líquido Prof. José Arnaldo B. Montevechi 4 2

Lucro Operacional (-) IR e CSL (=) Lucro Líquido Demonstração dos Fluxos de Caixa Indica: A origem de todo o dinheiro que entrou no Caixa (caixa + bancos")

3 Outras Demonstrações Demonstração do Resultado do Exercício Receita Bruta (-) Deduções Receita Líquida (-) Custos de Vendas Lucro Bruto (-) Despesas Operacionais De Vendas Administrativas Financeiras Outras Receitas ou Despesas Operacionais (=) Lucro Operacional (-) IR e CSL (=) Lucro Líquido Demonstração dos Fluxos de Caixa Indica: A origem de todo o dinheiro que entrou no Caixa (caixa + bancos + aplicações de curtíssimo prazo); Aplicações de todo o montante que saiu em determinado período; e Resultado do Fluxo Financeiro. Apresenta três fluxos de caixa: Das operações; De financiamento; e De investimentos. Pode ser modelo Direto ou Indireto (obrigatório desde 1988 nos EUA) Demonstração do Valor Adicionado Apuração do Valor Adicionado (VA) Valor Adicionado é o mesmo da economia utilizado para o cálculo do Produto Nacional Bruto PNB ou PIB. Valor da produção menos os consumos intermediários (compra a outras empresas) num determinado período. Distribuição do Valor Agregado: Salários Acionistas Juros Tributos Reinvestimentos Prof. José Arnaldo B. Montevechi 5 Padronização para análise Balanço Prof. José Arnaldo B. Montevechi 6 3

4 Padronização para análise Balanço Prof. José Arnaldo B. Montevechi 7 Padronização para análise Demonstração de resultados Prof. José Arnaldo B. Montevechi 8 4

Balanço Prof. José Arnaldo B.")

5 Empresa a ser analisada (CIA. BIG) Balanço Prof. José Arnaldo B. Montevechi 9 Empresa a ser analisada (CIA. BIG) Balanço Prof. José Arnaldo B. Montevechi 10 5

Liquidez (3)")

6 Empresa a ser analisada (CIA. BIG) Demonstração de resultados Prof. José Arnaldo B. Montevechi 11 Análise Através de Índices Aspectos da empresa revelados pelos índices: Situação financeira Estrutura de capital (4) Liquidez (3) Situação econômica Rentabilidade (4) Prof. José Arnaldo B. Montevechi 12 6

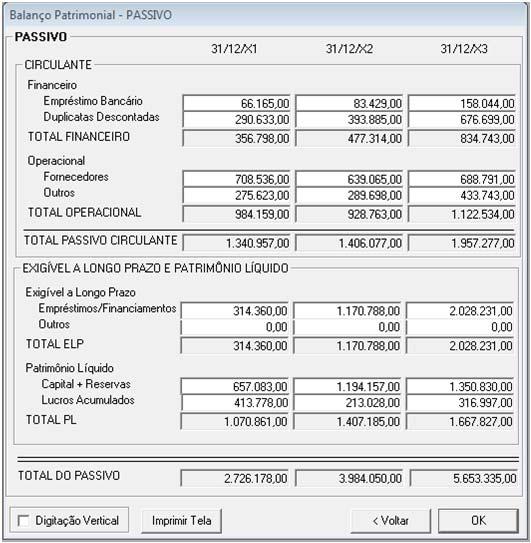

7 Índices da Cia BIG Índice X1 X2 X3 Estrutura CT/PL Participação de capitais de terceiros 155% 183% 239% PC/CT Composição de individamento 81% 55% 49% AP/PL Imobilização do PL 72% 122% 163% AP/(PL+ELP) Imobilização dos recursos não correntes 55% 67% 74% Liquidez AC/(PC+ELP) Liquidez Geral 1,18 0,88 0,74 AC/PC Liquidez Corrente 1,46 1,61 1,50 (AC-estoques)/PC Liquidez Seca 0,90 0,87 0,83 Rentabilidade GA (V/AT) Giro do Ativo 1,76 1,11 1,04 ML (LL/V) Margem líquida 4,67% 3,78% 2,84% RA (LL/AT) Rentabilidade do Ativo 8,21% 4,19% 2,94% RPL (LL/PL) Rentabilidade do Patrimônio Líquido 23,64% 13,49% 10,79% Prof. José Arnaldo B. Montevechi 13 Relatório sobre os índices A Cia. BIG aumentou seu endividamento de 155%, em X1, para 183% em X2 e 239% em X3, e passou a depender muito mais de capitais de terceiros. Entretanto, em X2, alterou o perfil de sua dívida, pois o percentual de dívidas de curto prazo, que era 81% no ano anterior, passou a ser de 55% e 49% respectivamente, dando-lhe mais prazo para pagamento dos mesmas. O grau de imobilização do Patrimônio Líquido que era de 72% em X1, subiu para 122% em 19X2 e 163% em X3, absorvendo assim todo o patrimônio líquido e ainda uma parcela de capital de terceiros. Prof. José Arnaldo B. Montevechi 14 7

8 Relatório sobre os índices Com isto a empresa ficou sem Capital Circulante Próprio a partir de X2. Entretanto, a imobilização de recursos não correntes permaneceu dentro de níveis equivalentes garantindo Capital Circulante Líquido. Por não ter Capital Circulante Próprio o índice de liquidez geral caiu para 0,88 (X2) e 0,74 (X3). A relativa tranqüilidade de X1 deixa de existir a partir de X2, pois a longo prazo a empresa dependerá de geração de recursos para manter boa liquidez. Contudo, em decorrência do Capital Circulante Líquido, a empresa conseguiu melhorar ligeiramente a liquidez corrente; isto indica que no curto prazo não haverá problemas de liquidez. Quanto a liquidez seca houve queda insignificante. Prof. José Arnaldo B. Montevechi 15 Relatório sobre os índices Do ponto de vista econômico a situação piorou completamente. Para cada $1,00 investido na empresa percebe-se uma queda nas vendas. A margem líquida também é decrescente. Devido a estes fatos, a rentabilidade do ativo decresce de forma significativa neste três anos. Em quanto em X1 a empresa levaria 9 anos para dobrar seu ativo, já em X2 levaria cerca de 17 anos e em X3 cerca de 24 anos. Como reflexo, a remuneração do Patrimônio Líquido vem caindo, conseguindo remuneração modesta de seu capital. Prof. José Arnaldo B. Montevechi 16 8

9 Alguns índices das empresa brasileiras Desde 1974, a exame tem contribuído com os indicadores das 500 maiores empresas do Brasil, por meio da edição Melhores e Maiores. Prof. José Arnaldo B. Montevechi 17 Estudo de caso Calcular os 11 índices estudos para as empresas Brahma e Antarctica, para os anos de 1998, 1997 e 1996; Dividir a turma em equipes de no máximo 5 participantes; Preparar um relatório sobre a análise destes índices. (Deverá ser entregue para compor a nota desta parte do curso). Prof. José Arnaldo B. Montevechi 18 9

10 Estudo de caso Cálculos para a Brahma e Antarctica: Planilha: Índices Brahma e Antartica.xls Nomear um líder para cada equipe e um secretário; Apresentar o relatório do grupo para o professor. Prof. José Arnaldo B. Montevechi 19 Qual a melhor? versus Prof. José Arnaldo B. Montevechi 20 10

11 Índices das empresas Índices Brahma Antarctica Índice Estrutura CT/PL Participação de capitais de terceiros PC/CT Composição de endividamento AP/PL Imobilização do PL AP/(PL+ELP) Imobilização dos recursos não correntes Liquidez (AC+RLP)/(PC+ELP) Liquidez Geral AC/PC Liquidez Corrente (AC-estoques)/PC Liquidez Seca Rentabilidade V/AT Giro do Ativo LL/V Margem líquida LL/AT Rentabilidade do Ativo LL/PL Rentabilidade do Patrimônio Líquido Prof. José Arnaldo B. Montevechi 21 Índices das empresas Índices Brahma Antarctica Índice Estrutura CT/PL Participação de capitais de terceiros 154,1% 218,7% 226,9% 64,6% 78,5% 77,1% PC/CT Composição de endividamento 47,9% 48,8% 48,5% 65,2% 52,4% 55,7% AP/PL Imobilização do PL 139,9% 170,9% 165,7% 121,4% 120,6% 122,0% AP/(PL+ELP) Imobilização dos recursos não correntes 77,6% 80,6% 76,4% 99,1% 87,8% 91,0% Liquidez (AC+RLP)/(PC+ELP) Liquidez Geral 0,74 0,68 0,71 0,67 0,74 0,71 AC/PC Liquidez Corrente 1,35 1,16 1,25 0,92 1,11 0,92 (AC-estoques)/PC Liquidez Seca 1,03 0,93 1,00 0,61 0,73 0,58 Rentabilidade V/AT Giro do Ativo 0,67 0,65 0,68 0,52 0,43 0,41 LL/V Margem líquida 15,0% 16,4% 10,4% 4,2% 2,7% 1,9% LL/AT Rentabilidade do Ativo 10,0% 10,6% 7,0% 2,17% 1,16% 0,78% LL/PL Rentabilidade do Patrimônio Líquido 25,5% 33,8% 23,0% 3,57% 2,08% 1,38% Prof. José Arnaldo B. Montevechi 22 11

12 Índices das empresas Índices Brahma Antarctica Índice Estrutura CT/PL Participação de capitais de terceiros 154,1% 218,7% 226,9% 64,6% 78,5% 77,1% PC/CT Composição de endividamento 47,9% 48,8% 48,5% 65,2% 52,4% 55,7% AP/PL Imobilização do PL 139,9% 170,9% 165,7% 121,4% 120,6% 122,0% AP/(PL+ELP) Imobilização dos recursos não correntes 77,6% 80,6% 76,4% 99,1% 87,8% 91,0% Liquidez (AC+RLP)/(PC+ELP) Liquidez Geral 0,74 0,68 0,71 0,67 0,74 0,71 AC/PC Liquidez Corrente 1,35 1,16 1,25 0,92 1,11 0,92 (AC-estoques)/PC Liquidez Seca 1,03 0,93 1,00 0,61 0,73 0,58 Rentabilidade V/AT Giro do Ativo 0,67 0,65 0,68 0,52 0,43 0,41 LL/V Margem líquida 15,0% 16,4% 10,4% 4,2% 2,7% 1,9% LL/AT Rentabilidade do Ativo 10,0% 10,6% 7,0% 2,17% 1,16% 0,78% LL/PL Rentabilidade do Patrimônio Líquido 25,5% 33,8% 23,0% 3,57% 2,08% 1,38% Prof. José Arnaldo B. Montevechi 23 Como avaliar os índices Há três tipos básicos de avaliação de um índice: pelo significado intrínseco; pela comparação ao longo de vários exercícios; pela comparação com índices de outras empresas. Prof. José Arnaldo B. Montevechi 24 12

13 Índices-Padrão A análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário, as conclusões se sujeitam à opinião. A idéia é comparar o desempenho da empresa com um grupo de empresas. Prof. José Arnaldo B. Montevechi 25 Índices-Padrão (exemplificação) Toma-se inicialmente o maior número possível de empresas do ramo de certa localidade. Por exemplo, suponha-se 200 empresas do ramo têxtil de São Paulo. Haverá 200 índices de cada tipo. Toma-se inicialmente os 200 índices de Liquidez Corrente (AC/PC). Estes índices devem ser colocados em ordem crescente. São tomados os decis, distribui-se os dados em fatias, cada uma com 10% dos elementos. Prof. José Arnaldo B. Montevechi 26 13

14 Posição dos decis na distribuição normal Prof. José Arnaldo B. Montevechi 27 Índices-Padrão (exemplificação) LC Ativo Circulante Passivo Circulante a) Anota-se os valores de 30 empresas do ramo de tintas e vernizes, que apresentam os seguintes índices de Liquidez Corrente: 1,76-0,89-1,01-1,40-0,80-1,05-1,14-1,22-1,13-1,66-1,80-1,54-1,34-1,43-1,60-1,20-1,26-1,09-1,50-1,82-1,07-0,93-1,11-1,21-1,70-0,82-1,47-1,24-1,18-1,30. Prof. José Arnaldo B. Montevechi 28 14

15 Índices-Padrão (exemplificação) LC Ativo Circulante Passivo Circulante b) Coloca-se as informações em ordem de grandeza crescente: 0,80-0,82-0,89-0,93-1,01-1,05-1,07-1,09-1,11-1,13-1,14-1,18-1,20-1,21-1,22-1,24-1,26-1,34-1,40-1,43-1,47-1,50-1,54-1,60-1,66-1,70-1,76-1,80-1,82. Prof. José Arnaldo B. Montevechi 29 Índices-Padrão (exemplificação) c) Estes valores serão separados em grupos, definidos pela divisão em decis, o primeiro decil é o valor que deixa 10% dos elemento do conjunto abaixo de si e 90% acima. No caso em análise: 0,89 0, decil 0,91 2 Prof. José Arnaldo B. Montevechi 30 15

16 d) Demais decis: Índices-Padrão (exemplificação) decil 1,06 decil 1,12 decil 1,19 decil 1, decil decil decil decil 1,32 1,45 1,57 1,73 Prof. José Arnaldo B. Montevechi 31 Índices-Padrão (exemplificação) e) Figura mostrando as posições das medidas estatísticas em relação aos elementos desse conjunto. Prof. José Arnaldo B. Montevechi 32 16

17 Percentual acumulado de elementos do conjunto LC Ativo Circulante Passivo Circulante Prof. José Arnaldo B. Montevechi 33 Índices-Padrão Em resumo para obtenção dos índices: Separam-se as empresas em ramos de atividade; De cada empresa, dentro de um mesmo ramo, toma-se determinado índice financeiro; Os índices assim obtidos são colocados em ordem crescente de grandeza. Os índices-padrão são dados pelos decis. Prof. José Arnaldo B. Montevechi 34 17

18 Índices-Padrão Cuidados a serem considerados na obtenção de tabelas de índices-padrão: definir os ramos de atividade próprios para o fim a que se destinam; criar subdivisões dentro deste ramos; separar grandes, pequenas e médias empresas; para cada um dos subconjuntos assim obtidos, calcular os decis. Prof. José Arnaldo B. Montevechi 35 Índices-Padrão Utilidades: comparar determinada empresa com outras semelhantes; representam elementos extraordinariamente úteis para análise macroeconômicas; ramos de atividades podem ser comparados entre si. Prof. José Arnaldo B. Montevechi 36 18

19 Índices de vários setores Prof. José Arnaldo B. Montevechi 37 Para se fazer uma avaliação qualitativa e quantitativa dos índices de determinada empresa Escala para índices que quanto maior melhor Decil Piso Teto Conceito Péssimo Deficiente Fraco Razoável Satisfatório Bom Ótimo Nota Escala para índices que quanto menor melhor Decil Piso Teto Conceito Ótimo Bom Satisfatório Razoável Fraco Deficiente Péssimo Nota Prof. José Arnaldo B. Montevechi 38 19

20 Tabela para avaliação Razoável Péssimo Fraco SatisfatórioBom Deficiente Ótimo Índice 1 decil 2 decil 3 decil 4 decil 5 decil 6 decil 7 decil 8 decil 9 decil Quanto maior melhor Liquidez AC/(PC+ELP) Liquidez Geral AC/PC Liquidez Corrente (AC-estoques)/PC Liquidez Seca Rentabilidade GA (V/AT) Giro do Ativo ML (LL/V) Margem líquida RA (LL/AT) Rentabilidade do Ativo RPL (LL/PL) Rentabilidade do Patrimônio Líquido Quanto menor melhor Estrutura CT/PL Participação de capitais de terceiros PC/CT Composição de endividamento AP/PL Imobilização do PL AP/(PL+ELP) Imobilização dos recursos não correntes Ótimo Bom Razoável Deficiente Satisfatório Fraco Péssimo Prof. José Arnaldo B. Montevechi 39 Passos para a avaliação Primeiro passo: listagem dos índices; Segundo passo: tabela de índices padrão; Terceiro passo: posição relativa de cada índice; Quarto passo: avaliação dos índices; Quinto passo: avaliações gerais. Prof. José Arnaldo B. Montevechi 40 20

21 Primeiro passo: listagem dos índices (Cia BIG) Índice X1 X2 X3 Estrutura CT/PL Participação de capitais de terceiros 155% 183% 239% PC/CT Composição de endividamento 81% 55% 49% AP/PL Imobilização do PL 72% 122% 163% AP/(PL+ELP) Imobilização dos recursos não correntes 55% 67% 74% Liquidez AC/(PC+ELP) Liquidez Geral 1,18 0,88 0,74 AC/PC Liquidez Corrente 1,46 1,61 1,50 (AC-estoques)/PC Liquidez Seca 0,90 0,87 0,83 Rentabilidade GA (V/AT) Giro do Ativo 1,76 1,11 1,04 ML (LL/V) Margem líquida 4,67% 3,78% 2,84% RA (LL/AT) Rentabilidade do Ativo 8,21% 4,19% 2,94% RPL (LL/PL) Rentabilidade do Patrimônio Líquido 23,64% 13,49% 10,79% Prof. José Arnaldo B. Montevechi 41 Segundo passo: tabela de índices padrão (339 empresas do ramo de produtos elétricos - ano X1) Índice 1 decil 2 decil 3 decil 4 decil 5 decil 6 decil 7 decil 8 decil 9 decil Estrutura CT/PL 47% 66% 85% 114% 146% 171% 218% 262% 430% PC/CT 52% 64% 73% 80% 86% 93% 100% 100% 100% AP/PL 22% 33% 42% 51% 57% 67% 81% 98% 130% AP/(PL+ELP) 20% 27% 34% 41% 47% 53% 61% 68% 83% Liquidez AC/(PC+ELP) 0,84 0,97 1,06 1,13 1,23 1,37 1,55 1,74 2,22 AC/PC 1,04 1,19 1,30 1,43 1,54 1,7 1,93 2,22 2,76 (AC-estoques)/PC 0,50 0,66 0,76 0,87 0,98 1,08 1,22 1,38 1,37 Rentabilidade GA (V/AT) 0,71 0,92 1,14 1,21 1,3 1,42 1,59 1,71 2,12 ML (LL/V) -2,80% 0,20% 1,30% 2,30% 3,40% 4,50% 6,70% 8,40% 12,20% RA (LL/AT) 5,00% 0,30% 1,50% 3,20% 5,01% 6,87% 8,31% 11,06% 15,97% RPL (LL/PL) 8,50% 2,00% 5,13% 9,20% 13,41% 16,63% 23,35% 32,07% 48,80% Prof. José Arnaldo B. Montevechi 42 21

22 Terceiro passo: posição relativa de cada índice (Cia BIG - ano X1) BIG 155% 81% 72% 55% 1,18 1,46 0,90 1,76 4,67% 8,21% 23,64% Índice 1 decil 2 decil 3 decil 4 decil 5 decil 6 decil 7 decil 8 decil 9 decil Estrutura CT/PL 47% 66% 85% 114% 146% 171% 218% 262% 430% PC/CT 52% 64% 73% 80% 86% 93% 100% 100% 100% AP/PL 22% 33% 42% 51% 57% 67% 81% 98% 130% AP/(PL+ELP) 20% 27% 34% 41% 47% 53% 61% 68% 83% Liquidez AC/(PC+ELP) 0,84 0,97 1,06 1,13 1,23 1,37 1,55 1,74 2,22 AC/PC 1,04 1,19 1,30 1,43 1,54 1,7 1,93 2,22 2,76 (AC-estoques)/PC 0,50 0,66 0,76 0,87 0,98 1,08 1,22 1,38 1,37 Rentabilidade GA (V/AT) 0,71 0,92 1,14 1,21 1,3 1,42 1,59 1,71 2,12 ML (LL/V) -2,80% 0,20% 1,30% 2,30% 3,40% 4,50% 6,70% 8,40% 12,20% RA (LL/AT) 5,00% 0,30% 1,50% 3,20% 5,01% 6,87% 8,31% 11,06% 15,97% RPL (LL/PL) 8,50% 2,00% 5,13% 9,20% 13,41% 16,63% 23,35% 32,07% 48,80% Prof. José Arnaldo B. Montevechi 43 Terceiro passo: posição relativa de cada índice (Cia BIG - ano X1) Índice Valor Posição em relação aos padrões Decil mais próximo Estrutura CT/PL 155% Pouco acima da mediana 5 PC/CT 81% Pouco acima do 4 decil 4 AP/PL 72% Acima do 6 decil 6 AP/(PL+ELP) 55% Pouco acima do 6 decil 6 Liquidez AC/(PC+ELP) 1,18 Pouco abaixo da mediana 5 AC/PC 1,46 Pouco acima do 4 decil 4 (AC-estoques)/PC 0,90 Pouco acima do 4 decil 4 Rentabilidade GA (V/AT) 1,76 Acima do 8 decil 8 ML (LL/V) 5% Acima do 6 decil 6 RA (LL/AT) 8,21% Pouco abaixo do 7 decil 7 RPL (LL/PL) 23,64% Pouco acima do 7 decil 7 Prof. José Arnaldo B. Montevechi 44 22

23 Índice Quarto passo: avaliação dos índices (Cia BIG) Razoável Péssimo Fraco SatisfatórioBom Deficiente 1 decil 2 decil 3 decil 4 decil 5 decil 6 decil 7 decil 8 decil 9 decil Quanto maior melhor Liquidez AC/(PC+ELP) Liquidez Geral AC/PC Liquidez Corrente (AC-estoques)/PC Liquidez Seca Rentabilidade GA (V/AT) Giro do Ativo ML (LL/V) Margem líquida RA (LL/AT) Rentabilidade do Ativo RPL (LL/PL) Rentabilidade do Patrimônio Líquido Quanto menor melhor Estrutura CT/PL Participação de capitais de terceiros PC/CT Composição de endividamento AP/PL Imobilização do PL AP/(PL+ELP) Imobilização dos recursos não correntes Ótimo Bom Ótimo Razoável Deficiente Satisfatório Fraco Péssimo Prof. José Arnaldo B. Montevechi 45 Quarto passo: avaliação dos índices (Cia BIG) Índice Nota Conceito Estrutura CT/PL 5 Satisfatório PC/CT 6 Satisfatório AP/PL 4 Razoável AP/(PL+ELP) 4 Razoável Liquidez AC/(PC+ELP) 5 Satisfatório AC/PC 4 Razoável (AC-estoques)/PC 4 Razoável Rentabilidade GA (V/AT) 8 Bom ML (LL/V) 6 Satisfatório RA (LL/AT) 7 Bom RPL (LL/PL) 7 Bom Prof. José Arnaldo B. Montevechi 46 23

24 Quinto passo: avaliações gerais (Cia BIG) Conhecida a avaliação de cada índice, sabe-se o que esta bem e o que esta mal. Neste passo atribui-se uma nota, para cada grupo (Estrutura, Liquidez e Rentabilidade). As notas são atribuídas de acordo com fórmulas. Prof. José Arnaldo B. Montevechi 47 Quinto passo: avaliações gerais (Cia BIG) Índice Fórmula Nota Estrutura NE=0,6E1+0,1E2+0,2E3+0,1E4 4,8 CT/PL E1 5 PC/CT E2 6 AP/PL E3 4 AP/(PL+ELP) E4 4 Liquidez NL=0,3L1+0,5L2+0,2L3 4,3 AC/(PC+ELP) L1 5 AC/PC L2 4 (AC-estoques)/PC L3 4 Rentabilidade NR=0,2R1+0,1R2+0,1R3+0,6R4 7,1 GA (V/AT) R1 8 ML (LL/V) R2 6 RA (LL/AT) R3 7 RPL (LL/PL) R4 7 Nota Global da Empresa NGE=0,4NE+0,2NL+0,4NR 5,62 Prof. José Arnaldo B. Montevechi 48 24

25 Quinto passo: avaliações gerais (Cia BIG) Quadro final para atribuição das notas NL 4,3 NE 4,8 NR 7,1 Nota Conceito Pessimo Deficiente Fraco Razoável Satisfatório Bom Ótimo NGE 5,62 NE - Razoável NL - Razoável NR - Satisfatório NGE - Razoável Prof. José Arnaldo B. Montevechi 49 Sexto passo: avaliações dos 3 anos (Cia BIG) - Notas Índice X1 X2 X3 Estrutura CT/PL 155% 183% 239% PC/CT 81% 55% 49% AP/PL 72% 122% 163% AP/(PL+ELP) 55% 67% 74% Liquidez AC/(PC+ELP) 1,18 0,88 0,74 AC/PC 1,46 1,61 1,50 (AC-estoques)/PC 0,90 0,87 0,83 Rentabilidade GA (V/AT) 1,76 1,11 1,04 ML (LL/V) 4,67% 3,78% 2,84% RA (LL/AT) 8,21% 4,19% 2,94% RPL (LL/PL) 23,64% 13,49% 10,79% Prof. José Arnaldo B. Montevechi 50 25

26 Sexto passo: avaliações dos 3 anos (Cia BIG) Notas dos 3 anos Índice X1 X2 X3 Estrutura CT/PL PC/CT AP/PL AP/(PL+ELP) Liquidez AC/(PC+ELP) AC/PC (AC-estoques)/PC Rentabilidade GA (V/AT) ML (LL/V) RA (LL/AT) RPL (LL/PL) Prof. José Arnaldo B. Montevechi 51 Sexto passo: avaliações dos 3 anos (Cia BIG) Notas dos 3 anos Índice Fórmula X1 X2 X3 Estrutura NE=0,6E1+0,1E2+0,2E3+0,1E4 4,8 3,9 2,5 CT/PL E PC/CT E AP/PL E AP/(PL+ELP) E Liquidez NL=0,3L1+0,5L2+0,2L3 4,3 4,8 4 AC/(PC+ELP) L AC/PC L (AC-estoques)/PC L Rentabilidade NR=0,2R1+0,1R2+0,1R3+0,6R4 7,1 4,8 3,9 GA (V/AT) R ML (LL/V) R RA (LL/AT) R RPL (LL/PL) R Nota Global da Empresa NGE=0,4NE+0,2NL+0,4NR 5,62 4,44 3,36 Prof. José Arnaldo B. Montevechi 52 26

27 Sexto passo: avaliações dos 3 anos (Cia BIG) - Notas Estrutura de capital Liquidez Rentabilidade Global ano ano ano ano Categoria X1 X2 X3 X1 X2 X3 X1 X2 X3 X1 X2 X3 Ótimo Bom Satisfatório * Razoável * * * * * * * * Fraco * * * Deficiente Péssimo Prof. José Arnaldo B. Montevechi 53 Comentários gerais: Avaliação final A CIA. BIG apresenta elevados níveis de endividamento e imobilização, em X3, que pioraram significativamente em relação à posição dos exercícios anteriores. A sua liquidez é razoável em X3, mas também declinou relativamente aos anos anteriores. Destaca-se negativamente o índice de liquidez geral em X3. Os resultados da empresa foram fracos em X3. Os resultados eram melhores em X1. De maneira geral, a empresa caiu do nível razoável para o nível fraco de X1 para X3. Prof. José Arnaldo B. Montevechi 54 27

28 Avaliação final (resumo) Deve-se repetir para os outros 2 anos toda o procedimento realizado para o ano de X1; Para cada análise deve-se usar os índices do setor do ano do estudo; Pode-se assim verificar a evolução da empresa através dos anos; No caso da empresa BIG ela esta com uma tendência geral declinante. Prof. José Arnaldo B. Montevechi 55 Portal Exame PESO 10 CRESCIMENTO DAS VENDAS Retrata o dinamismo da empresa no ano analisado: se aumentou ou diminuiu sua participação no mercado e sua capacidade de, expandindo- se, gerar novos empregos. PESO 15 INVESTIMENTO (NO IMOBILIZADO) Apresenta o valor que está sendo aplicado pela empresa na modernização e/ou ampliação de suas instalações, o que também é indicador de geração de empregos, direta ou indiretamente. PESO 15 LIDERANÇA DE MERCADO Compara as participações de mercado que as empresas detêm no setor em que atuam e estabelece uma classificação. PESO 20 LIQUIDEZ CORRENTE Indica se a empresa apresenta ou não boa saúde financeira, ou seja, se está operando com segurança no curto prazo ou dentro de seu ciclo operacional. PESO 15 RIQUEZA CRIADA POR EMPREGADO Mede quanto a empresa produz de riqueza em relação ao número de empregados, independentemente do volume total de vendas ou da margem de lucro. PESO 25 RENTABILIDADE DO PATRIMÔNIO Mede a eficiência da empresa, o controle de custos e o aproveitamento das oportunidades que surgem no mundo dos negócios, sendo um dos principais componentes da geração de valor para os acionistas. Recebem pontos apenas as empresas cujo índice de rentabilidade seja positivo. É utilizado como critério de desempate entre empresas que apresentem o mesmo número de pontos no desempenho geral. Prof. José Arnaldo B. Montevechi 56 28

29 Exercício Abrir o site: Verifiquem os critérios de 2010 usados pela revista para classificação das empresas. Prof. José Arnaldo B. Montevechi 57 Portal Exame PESO 10 CRESCIMENTO DAS VENDAS Retrata o dinamismo da empresa no ano analisado: se aumentou ou diminuiu sua participação no mercado e sua capacidade de, expandindo- se, gerar novos empregos. PESO 20 LIDERANÇA DE MERCADO Compara as participações de mercado que as empresas detêm no setor em que atuam e estabelece uma classificação. PESO 25 LIQUIDEZ CORRENTE Indica se a empresa apresenta ou não boa saúde financeira, ou seja, se está operando com segurança no curto prazo ou dentro de seu ciclo operacional. PESO 15 RIQUEZA CRIADA POR EMPREGADO Mede quanto a empresa produz de riqueza em relação ao número de empregados, independentemente do volume total de vendas ou da margem de lucro. PESO 30 RENTABILIDADE DO PATRIMÔNIO Mede a eficiência da empresa, o controle de custos e o aproveitamento das oportunidades que surgem no mundo dos negócios, sendo um dos principais componentes da geração de valor para os acionistas. Recebem pontos apenas as empresas cujo índice de rentabilidade seja positivo. É utilizado como critério de desempate entre empresas que apresentem o mesmo número de pontos no desempenho geral. Prof. José Arnaldo B. Montevechi 58 29

30 Exercício Avaliar a Cemig Distribuidora em relação as outras empresas brasileiras, e atribuir uma nota e um conceito ao índice de Rentabilidade do Patrimônio Liquido desta empresa. Prof. José Arnaldo B. Montevechi 59 Rentabilidade do Patrimônio Liquido Nome RenPat(med) Setor Economática Pais Sede 1AES Elpa 21,3 Energia Elétrica BR 2AES Sul 30,3 Energia Elétrica BR 3AES Tiete 42,9 Energia Elétrica BR 4 Afluente 18,1 Energia Elétrica BR 5 Afluente T 26,9 Energia Elétrica BR 6Ampla Energ 11,1 Energia Elétrica BR 7Ampla Invest 19,1 Energia Elétrica BR 8 Bandeirante Energ 27,7 Energia Elétrica BR 9Cach Dourada 11,8 Energia Elétrica BR 10 Ceb 8,3 Energia Elétrica BR 11 Ceee D 6,9 Energia Elétrica BR 12 Ceee Gt 3,2 Energia Elétrica BR 13 Celesc 16,8 Energia Elétrica BR 14 Celg 25 Energia Elétrica BR 15 Celgpar Energia Elétrica BR 16 Celpa 19,6 Energia Elétrica BR 17 Celpe 17,9 Energia Elétrica BR 18 Cemar 26,4 Energia Elétrica BR 19 Cemat 7,9 Energia Elétrica BR 20 Cemig 18,3 Energia Elétrica BR 21 Cesp 0,8 Energia Elétrica BR 22 Coelba 32,1 Energia Elétrica BR 23 Coelce 29,8 Energia Elétrica BR 24 Copel 9,9 Energia Elétrica BR 25 Cosern 31,3 Energia Elétrica BR 26 CPFL Energia 22,6 Energia Elétrica BR 27 CPFL Geracao 32,2 Energia Elétrica BR 28 CPFL Piratininga 78,5 Energia Elétrica BR 29 Desenvix Energia Elétrica BR 30 Dinamica Ene 9,6 Energia Elétrica BR 31 Elektro 36 Energia Elétrica BR Prof. José Arnaldo B. Montevechi 60 30

31 Rentabilidade do Patrimônio Liquido 42 Escelsa 13,7 Energia Elétrica BR 41 Equatorial 14 Energia Elétrica BR 49 Neoenergia 14,5 Energia Elétrica BR 5 39 Enersul 14,8 Energia Elétrica BR 33Eletropar 15 Energia Elétrica BR 13 Celesc 16,8 Energia Elétrica BR 38 Energisa 17 Energia Elétrica BR 17 Celpe 17,9 Energia Elétrica BR 6 4Afluente 18,1 Energia Elétrica BR 20 Cemig 18,3 Energia Elétrica BR 54 Rio Gde Ener 18,6 Energia Elétrica BR 7Ampla Invest 19,1 Energia Elétrica BR 57 Tran Paulist 20,1 Energia Elétrica BR 7 55 Taesa Nota 20,8 da Energia Elétrica BR 1AES Elpa 21,3 Cemig Energia Elétrica BR 26 CPFL Energia 22,6 Energia Elétrica BR 58 VBC Energia 25,8 Energia Elétrica BR 18 Cemar 26,4 Energia Elétrica BR 8 Decil Piso Teto Conceito Péssimo Deficiente Fraco Razoável Satisfatório Bom Ótimo Nota Prof. José Arnaldo B. Montevechi 61 Problemas Como obter o balanço da Cemig? Como obter o balanço das outras empresas? Prof. José Arnaldo B. Montevechi 62 31

32 Exercício Abrir os sites: Verifiquem como obter os documentos contábeis das empresas. Prof. José Arnaldo B. Montevechi 63 32

Fórmula Du Pont. Última aula. Última aula. Alguns índices das empresa brasileiras. Como avaliar os índices. Aula 5

Última aula Aula Andréa Aparecida da Costa Mineiro Contabilidade Gerencial 23/9/29 Análise Através de Índices Matarazzo (28) Aspectos da empresa revelados pelos índices: Situação financeira de capital

Última aula Aula Andréa Aparecida da Costa Mineiro Contabilidade Gerencial 23/9/29 Análise Através de Índices Matarazzo (28) Aspectos da empresa revelados pelos índices: Situação financeira de capital

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices Padrão

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices Padrão Considerações Preliminares A análise de índices simplesmente não pode precisamente apontar os problemas da empresa. É razoável esperar que ela aponte para

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices Padrão Considerações Preliminares A análise de índices simplesmente não pode precisamente apontar os problemas da empresa. É razoável esperar que ela aponte para

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação

Prof. Ronaldo Frederico Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação

Contabilidade Gerencial

Departamento de Produção Contabilidade Gerencial Prof. Edson Pamplona http://www. iem.efei.br/edson Slides baseados no livro do Matarazzo, em slides dos Profs J. Arnaldo, Marion e Fábio Fowler Escândalo

Departamento de Produção Contabilidade Gerencial Prof. Edson Pamplona http://www. iem.efei.br/edson Slides baseados no livro do Matarazzo, em slides dos Profs J. Arnaldo, Marion e Fábio Fowler Escândalo

ELEMENTOS FUNDAMENTAIS PARA ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

ELEMENTOS FUNDAMENTAIS PARA ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS DADOS SÃO NÚMEROS OU DESCRIÇÃO DE OBJETOS OU EVENTOS QUE, ISOLADAMENTE, NÃO PROVOCAM NENHUMA REAÇÃO AO LEITOR. INFORMAÇÕES REPRESENTAM,

ELEMENTOS FUNDAMENTAIS PARA ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS DADOS SÃO NÚMEROS OU DESCRIÇÃO DE OBJETOS OU EVENTOS QUE, ISOLADAMENTE, NÃO PROVOCAM NENHUMA REAÇÃO AO LEITOR. INFORMAÇÕES REPRESENTAM,

DISTRIBUIDORAS DE ENERGIA ELÉTRICA ESTUDO DOS INDICADORES FINANCEIROS

DISTRIBUIDORAS DE ENERGIA ELÉTRICA ESTUDO DOS INDICADORES FINANCEIROS - 2017 Sobre a LMDM A LMDM é uma empresa de consultoria especializada em serviços públicos, com foco em energia elétrica, saneamento

DISTRIBUIDORAS DE ENERGIA ELÉTRICA ESTUDO DOS INDICADORES FINANCEIROS - 2017 Sobre a LMDM A LMDM é uma empresa de consultoria especializada em serviços públicos, com foco em energia elétrica, saneamento

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Balanço Patrimonial. Circulante Compreende obrigações exigíveis que serão liquidadas até o final do próximo exercício social.

Demonstrações Financeiras Demonstrações Financeiras Professor: Roberto César Balanço Patrimonial ATIVO Circulante Compreende contas que estão constantemente em giro - em movimento, sua conversão em dinheiro

Demonstrações Financeiras Demonstrações Financeiras Professor: Roberto César Balanço Patrimonial ATIVO Circulante Compreende contas que estão constantemente em giro - em movimento, sua conversão em dinheiro

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

RESPOSTAS CTB03MA - 1 NPC

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

SUMÁRIO. I INTRODUÇÃO 2 I.1 - Objetivo 2 I.2 Justificativa 2 I.3 Estrutura do Trabalho 2

SUMÁRIO I INTRODUÇÃO 2 I.1 - Objetivo 2 I.2 Justificativa 2 I.3 Estrutura do Trabalho 2 II FUNDAMENTOS TEÓRICOS 4 II.1 DEMONSTRAÇÕES FINANCEIRAS 4 II.2 ÍNDICES 5 II.2.1 Estrutura de Capitais 6 II.2.1.1

SUMÁRIO I INTRODUÇÃO 2 I.1 - Objetivo 2 I.2 Justificativa 2 I.3 Estrutura do Trabalho 2 II FUNDAMENTOS TEÓRICOS 4 II.1 DEMONSTRAÇÕES FINANCEIRAS 4 II.2 ÍNDICES 5 II.2.1 Estrutura de Capitais 6 II.2.1.1

Unidade IV CONTABILIDADE. Prof. Jean Cavaleiro

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

ANÁLISE ATRAVÉS DA EXTRAÇÃO DE ÍNDICES

ANÁLISE RAVÉS DA EXTRAÇÃO DE ÍNDICES Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Análise por Índices: É uma

ANÁLISE RAVÉS DA EXTRAÇÃO DE ÍNDICES Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Análise por Índices: É uma

Etapas da análise das demonstrações

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

FACULDADE ANHANGUERA ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

FACULDADE ANHANGUERA ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Prof. RÉGIO FERREIRA 1 Análise por índices Base Fundamentada: PLT 2a. Ed n. 219 pagina 57 Análise das Demonstrações Financeiras Dante

FACULDADE ANHANGUERA ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Prof. RÉGIO FERREIRA 1 Análise por índices Base Fundamentada: PLT 2a. Ed n. 219 pagina 57 Análise das Demonstrações Financeiras Dante

UNIVERSIDADE FEDERAL DE ITAJUBÁ. Telemig Celular S.A. Alexandre Kenji Yamane EPR

UNIVERSIDADE FEDERAL DE ITAJUBÁ Telemig Celular S.A. Alexandre Kenji Yamane 10642 EPR Itajubá Junho de 2004 SUMÁRIO 1 INTRODUÇÃO 1.1 - Objetivo 1.2 Justificativa 1.3 Estrutura do Trabalho 2 FUNDAMENTOS

UNIVERSIDADE FEDERAL DE ITAJUBÁ Telemig Celular S.A. Alexandre Kenji Yamane 10642 EPR Itajubá Junho de 2004 SUMÁRIO 1 INTRODUÇÃO 1.1 - Objetivo 1.2 Justificativa 1.3 Estrutura do Trabalho 2 FUNDAMENTOS

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

ESTUDO DAS DISTRIBUIDORAS INDICADORES ECONÔMICO-FINANCEIROS

ESTUDO DAS DISTRIBUIDORAS INDICADORES ECONÔMICO-FINANCEIROS Sobre a LMDM A LMDM é uma empresa de consultoria especializada em serviços públicos, com foco em energia elétrica, saneamento básico, distribuição

ESTUDO DAS DISTRIBUIDORAS INDICADORES ECONÔMICO-FINANCEIROS Sobre a LMDM A LMDM é uma empresa de consultoria especializada em serviços públicos, com foco em energia elétrica, saneamento básico, distribuição

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Suzano Petrouímica SUMÁRIO

SUMÁRIO 1 INTRODUÇÃO... 3 2 - OBJETIVO... 4 3 DEMONSTRAÇÕES FINANCEIRAS... 5 3.1 Demonstrações Financeiras da Coteminas... 14 4 ÍNDICES... 6 4.1 Estrutura de Capitais... 6 4.1.1 Participação de Capitais

SUMÁRIO 1 INTRODUÇÃO... 3 2 - OBJETIVO... 4 3 DEMONSTRAÇÕES FINANCEIRAS... 5 3.1 Demonstrações Financeiras da Coteminas... 14 4 ÍNDICES... 6 4.1 Estrutura de Capitais... 6 4.1.1 Participação de Capitais

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

EVEN CONSTRUTORA E INCORPORADORA S.A. 6ª Emissão Pública de Debêntures

EVEN CONSTRUTORA E INCORPORADORA S.A. 6ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2014 EVEN CONSTRUTORA E INCORPORADORA S.A. 6ª Emissão Pública de Debêntures Relatório

EVEN CONSTRUTORA E INCORPORADORA S.A. 6ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2014 EVEN CONSTRUTORA E INCORPORADORA S.A. 6ª Emissão Pública de Debêntures Relatório

c) Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?

Pressupõe-se que a empresa esteja atrasando um tipo de obrigação. Qual seria, mais provavelmente?") 1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

1-Estruture o Balanço Patrimonial da Cia Alfa com os dados a seguir (em $ milhões - empresa comercial): (não há problema se sobrarem linhas...) Caixa 100; Ações de Outras Companhias 1.000; Fornecedores

Como fazer avaliação econômico financeira de empresas. Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Indice de Liquidez Corrente

ASSOCIAÇÃO DOS FUNCIONARIOS BANCO DO NORDESTE DO BRASIL CNPJ 10.490.464/0001-87 Nº de Ordem 1054 DEMONSTRAÇÃO DOS INDICADORES DE CAPACIDADE DE PAGAMENTO Demonstrações Contábeis Realizadas em 31 de dezembro

ASSOCIAÇÃO DOS FUNCIONARIOS BANCO DO NORDESTE DO BRASIL CNPJ 10.490.464/0001-87 Nº de Ordem 1054 DEMONSTRAÇÃO DOS INDICADORES DE CAPACIDADE DE PAGAMENTO Demonstrações Contábeis Realizadas em 31 de dezembro

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Balanço Patrimonial consolidado Cia Camilo e Santos S.A e Cia Silva e Silva S.A 31/3/2016 Em R$ Controladora Cia Camilo e Santos S.

O balanço em sequência apresenta a posição final de duas entidades, na data do dia. Cia R$ 200,000,00 Fornecedores - Terceiros R$ 450,000,00 Clientes - Terceiros R$ 150,000,00 R$ 200,000,00 R$ 400,000,00

O balanço em sequência apresenta a posição final de duas entidades, na data do dia. Cia R$ 200,000,00 Fornecedores - Terceiros R$ 450,000,00 Clientes - Terceiros R$ 150,000,00 R$ 200,000,00 R$ 400,000,00

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

DEMONSTRAÇÕES CONTÁBEIS

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

LIGHT SERVIÇOS DE ELETRICIDADE S/A 9ª Emissão de Debêntures. 1ª e 2ª Séries

LIGHT SERVIÇOS DE ELETRICIDADE S/A 9ª Emissão de Debêntures 1ª e 2ª Séries Relatório Anual do Agente Fiduciário Exercício de 2015 Data Base 31/12/2015 PARTICIPANTES EMISSORA COORDENADOR(ES) ESCRITURADOR

LIGHT SERVIÇOS DE ELETRICIDADE S/A 9ª Emissão de Debêntures 1ª e 2ª Séries Relatório Anual do Agente Fiduciário Exercício de 2015 Data Base 31/12/2015 PARTICIPANTES EMISSORA COORDENADOR(ES) ESCRITURADOR

ALESAT COMBUSTÍVEIS S.A. 1ª Emissão Pública de Debêntures

ALESAT COMBUSTÍVEIS S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Alesat Combustíveis S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

ALESAT COMBUSTÍVEIS S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Alesat Combustíveis S.A. 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

ASSEMBLÉIA PARAENSE CNPJ /

BALANÇO PATRIMONIAL EM: ( Valores em Reais) ATIVO CIRCULANTE 17.802.769,62 10.829.348,39 DISPONIBILIDADE 7.703.537,60 3.824.493,65 Caixa e Bancos 436.727,86 548.337,85 Aplicações Financeiras 7.266.809,74

BALANÇO PATRIMONIAL EM: ( Valores em Reais) ATIVO CIRCULANTE 17.802.769,62 10.829.348,39 DISPONIBILIDADE 7.703.537,60 3.824.493,65 Caixa e Bancos 436.727,86 548.337,85 Aplicações Financeiras 7.266.809,74

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

Análise das Demonstrações Contábeis Aplicações Práticas

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

ASSEMBLÉIA PARAENSE CNPJ /

BALANÇO PATRIMONIAL EM: ( Valores em Reais) ATIVO CIRCULANTE 16.593.857,87 20.881.086,44 DISPONIBILIDADE 5.578.801,92 12.097.091,80 Caixa e Bancos 212.257,01 1.053.906,30 Aplicações Financeiras 5.366.544,91

BALANÇO PATRIMONIAL EM: ( Valores em Reais) ATIVO CIRCULANTE 16.593.857,87 20.881.086,44 DISPONIBILIDADE 5.578.801,92 12.097.091,80 Caixa e Bancos 212.257,01 1.053.906,30 Aplicações Financeiras 5.366.544,91

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IMPACTO DA ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DO RAMO DE COMÉRCIO LISTADAS NA BMF&BOVESPA.

IMPACTO DA ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DO RAMO DE COMÉRCIO LISTADAS NA BMF&BOVESPA. Anderson Luis de Santana Rodrigues* Juscelino Medeiros Gonçalves** Eduardo Ferrufino Guzman ***

IMPACTO DA ANÁLISE DOS INDICADORES FINANCEIROS DAS EMPRESAS DO RAMO DE COMÉRCIO LISTADAS NA BMF&BOVESPA. Anderson Luis de Santana Rodrigues* Juscelino Medeiros Gonçalves** Eduardo Ferrufino Guzman ***

27/3/2008. Normalmente são analisados em blocos de análises e inter-relacionados entre blocos.

A análise do capital de giro por meio dos índices é uma técnica que consiste em confrontar as contas e os grupos de contas visando interpretar a situação econômico-financeira da empresa, num determinado

A análise do capital de giro por meio dos índices é uma técnica que consiste em confrontar as contas e os grupos de contas visando interpretar a situação econômico-financeira da empresa, num determinado

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

MAKRO ATACADISTA S/A. 1ª Emissão Pública de Debêntures

MAKRO ATACADISTA S/A 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Makro Atacadista S/A 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício

MAKRO ATACADISTA S/A 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Makro Atacadista S/A 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício

OI S.A. (ATUAL DENOMINAÇÃO DE BRASIL TELECOM S.A.) 8ª Emissão Pública de Debêntures

8ª Emissão Pública de Debêntures") OI S.A. (ATUAL DENOMINAÇÃO DE BRASIL TELECOM S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2014 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

OI S.A. (ATUAL DENOMINAÇÃO DE BRASIL TELECOM S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2014 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

NÚCLEO DE GESTÃO DO PORTO DIGITAL

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Sistemas de Informações Contábeis

Estudo de caso Sistemas de Informações Contábeis O Material anexo representa partes das Demonstrações Contábeis da Empresa Katikero, encerradas em 31.12.x6, elaboradas de acordo com as normas e Princípios

Estudo de caso Sistemas de Informações Contábeis O Material anexo representa partes das Demonstrações Contábeis da Empresa Katikero, encerradas em 31.12.x6, elaboradas de acordo com as normas e Princípios

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

UNIVERSIDADE FEDERAL DE ITAJUBÁ

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão EPR 30 Contabilidade Gerencial Análise das demonstrações financeiras da empresa Marisol S.A. Alunos: José Henrique de Freitas

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão EPR 30 Contabilidade Gerencial Análise das demonstrações financeiras da empresa Marisol S.A. Alunos: José Henrique de Freitas

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

FORMAÇÃO: CIÊNCIAS CONTÁBEIS PADRÃO DE RESPOSTA (2 a FASE)

") Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

ÁPICE SECURITIZADORA S.A. 1ª Emissão de Certificados de Recebíveis Imobiliários. 65ª Série

ÁPICE SECURITIZADORA S.A. 1ª Emissão de Certificados de Recebíveis Imobiliários 65ª Série Relatório Anual do Agente Fiduciário Exercício de 2015 Data Base 31/12/2015 PARTICIPANTES EMISSORA INSTITUIÇÃO

ÁPICE SECURITIZADORA S.A. 1ª Emissão de Certificados de Recebíveis Imobiliários 65ª Série Relatório Anual do Agente Fiduciário Exercício de 2015 Data Base 31/12/2015 PARTICIPANTES EMISSORA INSTITUIÇÃO

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS Gustavo Molina Matsumoto Aula 7 ANÁLISE FUNDAMENTALISTA (Umbelina, Cap. 07) Objetivos da aula 1) Análise Gráfica x Fundamentalista 2) Introdução a análise

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS Gustavo Molina Matsumoto Aula 7 ANÁLISE FUNDAMENTALISTA (Umbelina, Cap. 07) Objetivos da aula 1) Análise Gráfica x Fundamentalista 2) Introdução a análise

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 10 ao 12 - Solução

Exercícios 10 ao 12 - Solução") Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Sumário. Apresentação à 17ª Edição, XIII. Apresentação, XV. Parte I Ensino Focado no Usuário, 1

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

CQH. 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Conceitos Introdutórios. A Inflação nas Finanças. Demonstrações Contábeis

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Contabilidade Gerencial

Departamento de Produção Contabilidade Gerencial Prof. Edson Pamplona http://www.iepg.unifei.edu.br/edson Slides baseados no livro do Matarazzo, em slides dos Profs J. Arnaldo, Marion e Fábio Fowler 1

Departamento de Produção Contabilidade Gerencial Prof. Edson Pamplona http://www.iepg.unifei.edu.br/edson Slides baseados no livro do Matarazzo, em slides dos Profs J. Arnaldo, Marion e Fábio Fowler 1

CDD: 657 AC:

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Indicadores Econômicos de Desempenho

Indicadores Econômicos de Desempenho Rentabilidade sobre Vendas - RV RV = LL acum VL acum LL = Lucro Líquido VL = Venda Líquida Lucro da Atividade sobre Vendas - LA LA = (LO - DA + RA) VL acum LO = Lucro

Indicadores Econômicos de Desempenho Rentabilidade sobre Vendas - RV RV = LL acum VL acum LL = Lucro Líquido VL = Venda Líquida Lucro da Atividade sobre Vendas - LA LA = (LO - DA + RA) VL acum LO = Lucro