SPED Contábil na Prática

|

|

|

- João Lucas Santos Gesser

- 6 Há anos

- Visualizações:

Transcrição

1 SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves

2

3 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais. De acordo com estudo feito com 183 países pelo Banco Mundial e a Price Waterhouse, o Brasil conquistou o último lugar em tempo gasto no cumprimento delas: 2,6 mil horas anuais. Fonte: Segs Deise Dantas

4

5 ECD x ECF ECD: Tem como objetivo a escrituração contábil independente de norma fiscal ou critério de apuração de tributos. ECF: É o novo formato de apuração do IRPJ/CSLL e se baseia nos dados da ECD para as apurações.

6 Escrituração Contábil Digital SPED Contábil Substituição da Escrituração Contábil Tradicional - LIVRO DIÁRIO, RAZÃO e seus auxiliares - BALANCETES DIÁRIOS, BALANÇOS e FICHAS

7 Sua Empresa Precisa manter Escrituração Contábil?

8 Conselho Federal de Contabilidade ITG Aprovado pela Resolução 1.330/11 Impendente do Porte Econômico e do Regime Tributário manutenção da escrituração contábil

9 Código Civil Lei /2002 Novo Código Civil art Impendente do Porte Econômico e do Regime Tributário manutenção da escrituração contábil

10 Fisco RFB e demais Lei Complementar 123/2006 art. 27 e Resolução 28/2008 CGSN art. 1º Opcionalmente poderá manter a escrituração contábil simplificada e assim será dispensado o Livro Caixa Lei Complementar 123/2006 art. 14 e Resolução 94/2011 art. 131 Em caso de distribuição dos lucros acima da regra de presunção (Lucro Presumido) será necessário comprovar através de escrituração contábil

11 Regra para Escrituração Contábil Simples Nacional Lucro Presumido (supostamente) (-) Simples Nacional (IRPJ) Resultado Comparável para Obrigatoriedade da EC Dividendos Pagos > Resultado Comparável Obrigada a comprovar a distribuição através da Escrituração Contábil Fisicamente

12 SPED Contábil Ato Declaratório Executivo COFIS Nº 29, DE 03 DE Maio De 2017

13 SPED Contábil Escrituração Contábil Digital (ECD) Objetivo principal de substituir a escrituração em papel pela digital; Os livros apresentados digitalmente são: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver;

14 Terminologias Departamento Nacional de Registro do Comércio (DNRC) adota a terminologia Livro Digital Receita Federal do Brasil (RFB) utiliza Escrituração Contábil Digital Conselho Federal de Contabilidade (CFC) utiliza Escrituração Contábil em Forma Eletrônica

15

16 Obrigatoriedade Pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real

, parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita")

17 Obrigatoriedade As pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita

18 Regra para Escrituração Contábil Digital Lucro Presumido (-) PIS e COFINS (-) IRPJ e CSLL (-) CPRB Resultado Comparável para Obrigatoriedade da EC Dividendos Pagos > Resultado Comparável

19 SPED Contábil 15/06/2015 Nota de Esclarecimento: A distribuição se refere ao lucro apurado no anocalendário da ECD. Distribuição maior que a presunção em pelo menos um trimestre, será obrigatório para todo anocalendário.

20

21 Obrigatoriedade... Para 2016! As pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa de manutenção do livro caixa. (parágrafo único do art. 45 da Lei nº 8.981, de 1995.) Mantém escrituração contábil, independente das normativas da RFB.

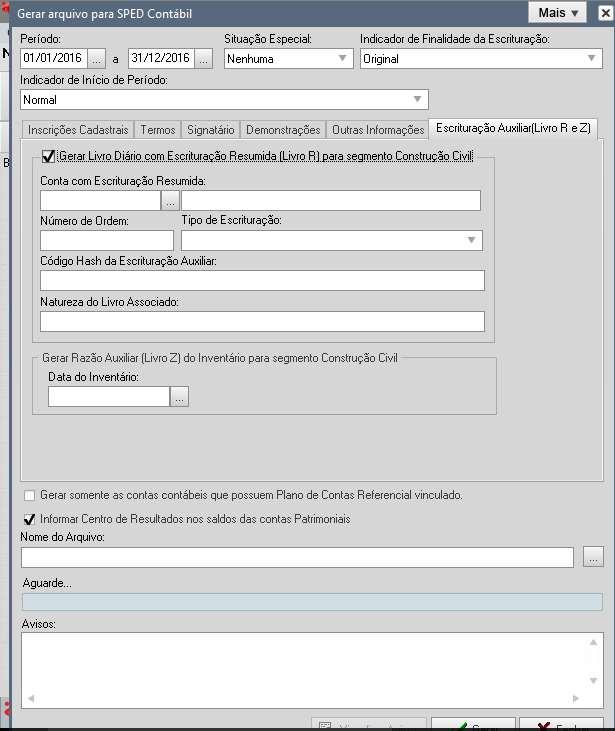

22 Obrigatoriedade As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da IN da RFB nº de 2012 IN de 05/11/2014. Nessa situação, quem está obrigada ao SPED Contribuições?

23

24 Obrigatoriedade... Para 2016! Apurar PIS + PIS sobre Folha + COFINS + CPRB > ,00 ano calendário Auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ ,00.

25 Obrigatoriedade SCP entregará a ECD como livro auxiliar ou próprio do sócio ostensivo

26 Um construtora precisa manter um livro de controle de estoque?

27 RIR/99 art. 260, IV e IN SRF 84/1979: (...) registro permanente de estoque, para as pessoas jurídicas que exercerem atividades de compra, venda, incorporação e construção de imóveis, loteamento ou desmembramento de terrenos para venda.

28 Contabilidade na Atividade Imobiliária Prof. Marcos Lima

29 Formalidades IN SRF 84/1979: Fichas Kardex controle de estoque Não há necessidade de autenticação Caso necessite, deverá apresentar em fiscalização Confronto diretamente com a contabilidade Abrange todo o grupo de estoque Caso tenha o registro analítico em contas contábeis, não necessitará manter registro em livros auxiliares com dimensão analítica das informações (IN SRF 23/1983)

e obrigadas a escriturar o livro Registro de Inventário, devem apresentá-lo na ECD, como um livro")

30 Construção Civil e Atividade Imobiliária As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) e obrigadas a escriturar o livro Registro de Inventário, devem apresentá-lo na ECD, como um livro auxiliar.

31 Livros Abrangidos G Diário Geral; S Livro da SCP mantido pelo Sócio Ostensivo R Diário com escrituração resumida A Diário Auxiliar Z Razão Auxiliar B Livro de Balancetes Diários e Balanços

32 Prazos para apresentação da ECD Período da Escrituração Situação normal Situação especial ocorrida de janeiro a abril do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação). Prazo de Entrega Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a Escrituração. Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. Situação especial de maio a dezembro do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação). Último dia útil do mês seguinte ao do evento.

33 Regra de Convivência dos Livros G, R ou B Não pode coexistir O Livro G não possui A ou Z O Livro R necessita dos Livros A e Z O Livro B poderá conviver com os Livros A e Z O Livro G poderá conviver com o Livro S

34 LIVROS ABRANGIDOS PELO SPED CONTÁBIL G Diário Geral; S Livro da SCP mantido pelo Sócio Ostensivo R Diário com escrituração resumida; A Diário Auxiliar; Z Razão Auxiliar; e B Livro de Balancetes Diários e Balanços. (Instituições Financeiras) REGRAS DE CONVIVÊNCIA ENTRE OS LIVROS DIGITAIS Os livros G, R ou B não podem coexistir!!! O livro G não possui os livro A ou Z; O livro R necessita dos livros A e Z; O livro B poderá conviver com os livros A e Z; O livro G poderá conviver com o livro S;

35 LIVROS ABRANGIDOS PELO SPED CONTÁBIL G Diário Geral Todas as empresas devem utilizar o livro Diário contemplando todos os fatos contábeis.

36 LIVROS ABRANGIDOS PELO SPED CONTÁBIL R Diário com escrituração resumida É o livro Diário que contem escrituração resumida, nos termos do 1º do art do Código Civil. Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados *livros auxiliares regularmente autenticados, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação.

37 LIVROS ABRANGIDOS PELO SPED CONTÁBIL A Diário Auxiliar É o livro auxiliar previsto no nos termos do 1º do art do Código Civil (*mencionado), contendo os lançamentos individualizados das operações lançadas no Diário com Escrituração Resumida.

38 LIVROS ABRANGIDOS PELO SPED CONTÁBIL Z Razão Auxiliar É um livro auxiliar a ser utilizado quando o leiaute do livro Diário Auxiliar não se mostrar adequado. É uma tabela onde o titular da escrituração define cada coluna e seu conteúdo.

39

40

41 LIVROS ABRANGIDOS PELO SPED CONTÁBIL B Livro de Balancetes Diários e Balanços Somente o Banco Central regulamentou a utilização deste livro e, praticamente, só é encontrado em instituições financeiras.

42 Quero Substituir um livro de 2009 a 2014, e agora? Status Em análise Em Exigência Autenticado Substituído Recebido Recebido Parcialmente Aguardando Processamento Aguardando Pagamento Permite Substituição Não Sim Não Não Sim Sim Sim Sim

43 Substituição e Autenticação do Livro Decreto 8.683/2016 Recibo de Transmissão = Autenticação do Livro (26/02/2016) CTG 2001 (R2) Registro público do Livro Diário, quando solicitado pela legislação Não poderão ser substituídos Em caso de equivoca na escrituração contábil, como fazer? CPC 23 e a IN 11 do DREI Cancelamento da autenticação Aguardando o DREI

44 Decreto no As ECD transmitidas a partir de 26/02/2016, serão consideradas automaticamente autenticadas, em virtude do Decreto no 8.683, de 25 de fevereiro de 2016, e não poderão ser substituídas. O procedimento de cancelamento da autenticação por erro de fato que torna a escrituração imprestável será regulamentado por norma do Departamento de Registro Empresarial e Integração (DREI).

45 SUBSTITUIÇÃO DO LIVRO DIGITAL TRANSMITIDO Instrução Normativa DREI no 111/13, art. 16: A retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial, deverá ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade, não podendo o livro já autenticado ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada. Parágrafo Único: Erros contábeis deverão ser tratados conforme previsto pelas Normas Brasileiras de Contabilidade VEJA O CPC 23 Fundamentado pela NBTG 23

46 ROTEIRO PRÁTICO PARA SUBSTITUIÇÃO DO LIVRO DIGITAL 1. Corrija as informações no arquivo (livro digital): se o arquivo é o que foi assinado, remova a assinatura. A assinatura é um conjunto de caracteres "estranhos" que fica após o registro Basta apagar tudo que fica após tal registro. Para fazer isso, edite a escrituração com algum editor de texto do tipo Bloco de Notas. Observação: A partir da versão 3.X do PVA do SPED Contábil, é possível corrigir as informações no próprio PVA que possui a funcionalidade de edição de campos. 2. Valide o livro no PVA do SPED Contábil utilizando a funcionalidade Arquivo/Escrituração Contábil/Validar Escrituração Contábil. 3. Assine. 4. Gere o requerimento de substituição (a opção está no topo do formulário) - o hash do livro a ser substituído é, também, o número do recibo de entrega. A informação deve ser preenchida utilizando somente os algarismos e as letras maiúsculas de A até F (Não há a letra O no hash; sempre é o numeral 0). Informe também o DV. 5. Assine o requerimento. 6. Transmita.

47 Plano de Contas

48 Plano de Contas Contábil 1. Ativo 1.01 Ativo Circulante Disponibilidades Clientes Créditos Estoques 1.07 Ativo Não Circulante Realizável a Longo Prazo Investimentos Imobilizado 2. Passivo 2.01 Passivo Circulante Obrigações a Curto Prazo Fornecedores Obrig. Trab., Prev. e Fiscais Empréstimos e Financiamentos Outras Contas Provisões 2.03 Passivo Não Circulante 2.07 Patrimônio Liquido Capital Realizado Lucros/Prejuízos Acumulados Intangível 48

49 Plano de Contas Contábil 3. Resultado Liquido do Período Receita Bruta Deduções da Receita Bruta Custo dos Produtos de Fabricação Próp. Vendidos Custo dos Produtos de Fabricação Próp. Produz Custo das Mercadorias Revendidas Despesas Operacionais das Ativ. Em Geral Despesas Financeiras Provisão para CSLL e IRPJ 49

50 Escrituração contábil digital

51 Plano de Contas e o SPED Contábil CTG 2001 (R2) (...) Na transmissão para o SPED (...) devem constar apenas as contas que tenham saldo ou que tiveram movimento no período.

52 Plano de contas referencial para o SPED CONTÁBIL Na versão 3.X do PVA do Sped Contábil e alterações posteriores o mapeamento para o plano de contas referencial da RFB é facultativo.

53 Vinculo do Plano de Contas Vincular o plano de contas contábil ao plano de contas referencial 2017: Plano de Contas Referencial 2016 PJ em Geral (L100A + L300A) PJ em Geral Lucro Presumido (P100 + P150) Plano de Contas Contábil Financeiras (L100B + L300B) Seguradoras (L100C + L300C) Imunes e Isentas em Geral (U100A + U150A) Financeiras Imunes e Isentas (U100B + U150B) Seguradoras Imunes e Isentas (U100C + U150C) Entidades Fechadas de Previdência Complementar (U100D + U150D) Partidos Políticos (U100E + U150E)

54 Subcontas Correlatas Impacto da lei /2014 e IN RFB 1.515/2014 Investimento em Ações Ações em Empresa X (+/-) AVJ Ações em Empresa X

55 Subcontas Correlatas Razão Auxiliar das Subcontas (RAS) Prazo: 30/11/2016 Nos casos previstos na IN RFB n o 1.515/2014, haverá a necessidade de informação do livro RAS. IN 1515/ Art No caso de conta que se refira a um grupo de ativos ou passivos (...) a subconta poderá (...) desde que haja livro razão auxiliar.

56

57 Subcontas Controle dos Ajustes CÓDIGO CONTA FCONT Fiscal ECD Contábil AAP IMOBILIZADO , ,00 Expurgos x Inclusões Terreno , , , Veículos , , ,00 CÓDIGO CONTA ECD x ECF IMOBILIZADO , Terreno , Veículos , Terreno AAP , Veículos AAP ,00

58 Mudança de plano de contas da empresa no meio do período O período da escrituração pode ser fracionado para que cada plano de contas corresponda a um período.

59 Assinatura Digital

60 Assinatura digital O livro digital deve ser assinado por, no mínimo, duas pessoas: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. Não existe limite para a quantidade de signatários, mas os contabilistas sempre devem assinar por último. O PVA do SPED Contábil só permite que o contabilista assine após a assinatura de todos os representantes da empresa. Toda ECD deve ser assinada, independentemente das outras assinaturas, por um certificado e-pj ou e-cnpj. Portanto, a partir de agora a ECD exige obrigatoriamente a assinatura com e-cnpj.

61 Assinatura digital Devem ser utilizados somente certificados digitais e-pf ou e-cpf, com segurança mínima tipo A3. O livro pode ser assinado por procuração, desde que ela seja arquivada na Junta Comercial. O SPED Contábil não faz qualquer conferência da assinatura ou dos procuradores. Esta verificação é feita pela Junta Comercial. A procuração eletrônica da RFB não pode ser utilizada.

62 Pessoas Jurídicas Registradas em Cartório Em relação à autenticação pelos cartórios, deve ser utilizado o Módulo de Registro de Livros Fiscais para os Cartórios de Títulos e Documentos e Pessoa Jurídica, para autenticação de arquivos da ECD, que é um módulo exclusivo dos cartórios e não possui interface com os sistemas da Receita Federal. Para isso, é necessário que a empresa registrada em cartório transmita o mesmo arquivo da ECD que foi transmitido ao Sped para os Cartórios por meio do referido módulo. O software referente ao módulo pode ser acessado no site

63 Considerações sobre os livros contábeis em formato digital

64 Obrigações acessórias dispensadas no caso de transmissão da escrituração via SPED contábil São formas alternativas de escrituração: em papel, em fichas ou digital. De acordo com o ITG 2000 Escrituração Contábil, em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade.

65 QUANTIDADE DE LIVROS POR ARQUIVO E QUANTIDADE DE ARQUIVOS POR ANO-CALENDÁRIO 12 arquivos por ano Arquivo no máximo 1gb Um arquivo não é possível manter mais de um livro

66 MUDANÇA DE CONTADOR NO MEIO DO PERÍODO Respeitados os limites, o período da escrituração pode ser fracionado para que cada contabilista assine o período pelo qual é responsável técnico.

67 Mudança da sede da empresa para outra unidade da federação A escrituração contábil do período que ainda não foi transmitido deve ser enviada considerando o NIRE da nova sede da empresa.

68 Período Societário x Período Fiscal As pessoas jurídicas com período societário diferente do período fiscal podem entregar a ECD de acordo com o período societário e, caso seja necessário, fazer os ajustes relativos ao período fiscal na Escrituração Contábil Fiscal (ECF), após a recuperação dos dados da ECD.

69 Período Societário x Período Fiscal Exemplo: Uma empresa possui período societário com encerramento em março/2014 (de abril/2013 a março/2014). Nessa situação, a empresa poderá entregar: - Arquivo 1 da ECD: De janeiro/2014 a março/2014, com encerramento do exercício em março/2014; - Arquivo 2 da ECD: De abril/2014 a dezembro/2014, informando no campo 12 do registro I030 (I030.DT_EX_SOCIAL) que o encerramento do exercício ocorreu em março/2014.

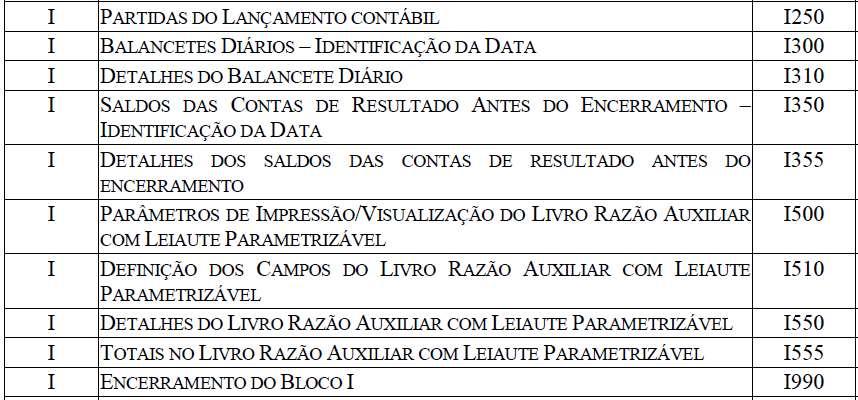

70 Penalidades

71 PENALIDADES Por apresentação extemporânea fora do prazo: a) R$ 500,00 - mês-calendário ou fração - lucro presumido; b) R$ 1.500,00 - mês-calendário ou fração - lucro real ou tenham optado pelo auto arbitramento;

72 PENALIDADES Exemplo: Se o prazo de entrega termina no dia 30/06 e o livro for entregue no dia 01/07, a multa é de R$ 1.500,00 (empresas tributadas pelo lucro real). O valor é mantido até o último dia do julho. Iniciado o mês de agosto, a multa passa para R$ 3.000,00. E, assim, sucessivamente. Ainda há possibilidade de redução de 50% no valor da multa a ser paga, caso a escrituração digital seja entregue após a data limite e antes de qualquer procedimento de ofício. O código de receita da multa por atraso na entrega da ECD é 1438.

73 Aspectos técnicos da ECD

74 BLOCOS E REGISTROS DA ECD Leiaute 1: até o ano-calendário 2012; Leiaute 2: a partir do ano-calendário Leiaute 3: a partir do ano-calendário Leiaute 4: a partir do ano-calendário 2015 e situações especiais de 2016.

75

76 RELAÇÃO DE BLOCOS

77 BLOCO 0 Abertura, identificação e referência Abertura do Bloco Escrituração Descentralizada Identificação das SCP Tabela dos participantes Encerramento do Bloco

78 Tabela de Códigos de Participação do Participante

79 BLOCO I

80 BLOCO I No bloco I constam os lançamentos contábeis. O registro I010 identifica a forma da escrituração contábil, G, R, A, B ou Z. Os registros I012 e I015 servem para efetuar a ligação entre os livros principais e os auxiliares.

81

82

83 BLOCO I O Termo de Abertura (registro I030, Bloco I) e o Termo de Encerramento (registro J900) localizam-se, respectivamente, no bloco dos lançamentos contábeis (bloco I) e no bloco das demonstrações contábeis (bloco J). O bloco I contém os registros centrais da contabilidade, isto é, o plano de contas contábeis (registro I050), os saldos das contas (registros I150 e I155) e os lançamentos contábeis (registros I200 e I250).

84 BLOCO I As contas contábeis são descritas no registro I050 fornecendo-se seu código e descrição, seu tipo (analítica ou sintética), o nível, o código da conta superior (pai) e um código da natureza da conta/grupo de contas. O registro I051, plano de contas referencial, é facultativo!

85 BLOCO I Os registros I150 e I155 informam os saldos das contas contábeis. Eles trazem os saldos e o total dos débitos e créditos mensais para contas patrimoniais e de resultado após o encerramento do período. Os saldos são informados para cada mês (um registro I150 por mês).

86 BLOCO I As contas contábeis são descritas no registro I050 fornecendo-se seu código e descrição, seu tipo (analítica ou sintética), o nível, o código da conta superior (pai) e um código da natureza da conta/grupo de contas. O registro I051, plano de contas referencial, é facultativo! Os registros I350 e I355 trazem os saldos das contas de resultado antes do encerramento.

87 Lançamentos de Quarta Fórmula e Planos de Contas com 4 níveis O SPED Contábil faz validações para que o CTG 2001 (R2) seja cumprido, conforme destacado abaixo: Os lançamentos de quarta fórmula podem ser utilizados desde que se refiram a um único fato contábil. O plano de contas da empresa deve ter, no mínimo, 4 níveis. Exemplo: Nível 1: Ativo Nível 2: Ativo Circulante Nível 3: Disponibilidades Nível 4: Caixa

88 BLOCO I O usuário da ECD pode informar quantas apurações de resultado desejar, bastando discriminar a data de cada uma das apurações no registro I350 e informar o saldo final das contas de resultado nos registros I355, filhos do I350.

89 BLOCO i Lançamentos Contábeis i 001 Abertura do Bloco i 010 Identificação da Escrituração G R A Z i 030 Termo de abertura do livro i 012 B Livros auxiliares ao Diário i 051 Plano de Contas Referencial i 050 Plano de Contas i 150 Saldos Periódicos Mensais i 151 i 155 Assinatura Digital e Hash i 053 Detalhamento dos Saldos Periódicos i 157 Impacto da lei /2014 (Subcontas Correlata) Mudança de plano de contas - transferência

90 BLOCO i Lançamentos Contábeis Lançamento Contábil i 200 i 250 i 300 Balancete Diário Livro B i 310 i 350 i 990 Partidas dos Lançamentos Detalhamento do Balancete Diário Detalhes dos saldos das Contas de Resultados antes do encerramento do exercício Encerramento do bloco

91 BLOCO J

92 Escrituração Contábil Digital

93 BLOCO J Demonstrações Contábeis J 001 Abertura do Bloco J 100 Balanço Patrimonial J 005 J 150 DRE Demonstrações Contábeis J 210 DMPL/DLPA J 900 Termo de Encerramento do Livro J 800 Outras Informações J 930 J 935 Identificação dos signatários Identificação dos auditores independentes

94

95 Dica de como entender o manual do SPED

96 CRUZAMENTO DAS INFORMAÇÕES (ECD X ECF)

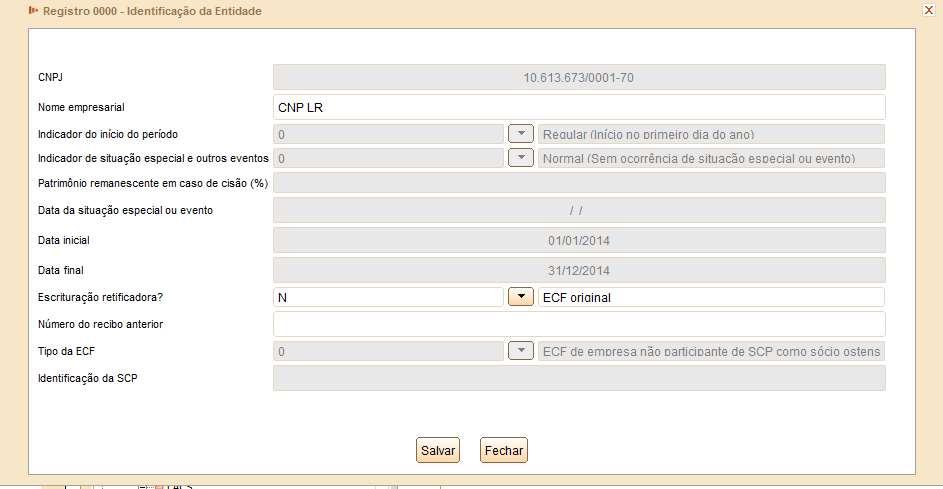

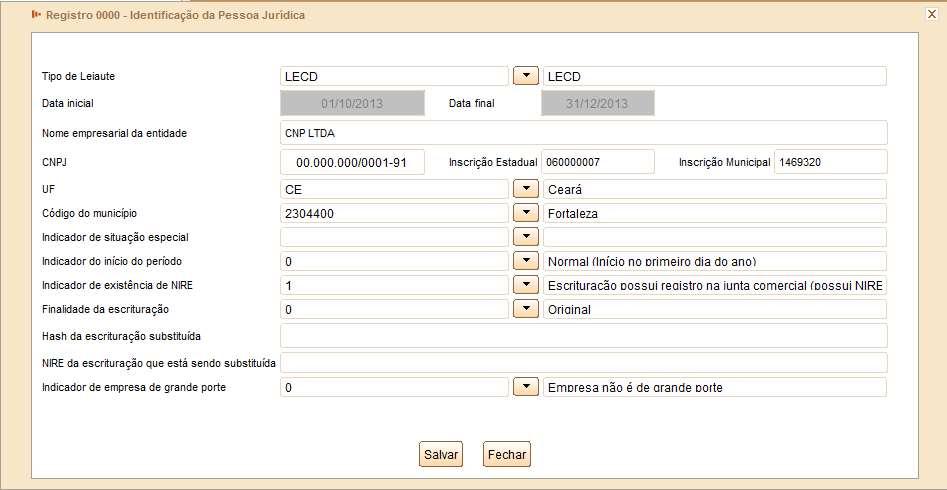

97 CRUZAMENTO DAS INFORMAÇÕES (ECD X ECF)

98 CRUZAMENTO DAS INFORMAÇÕES (ECD X DIRF)

99 CRUZAMENTO DAS INFORMAÇÕES (ECD X DIRPF)

100 CRUZAMENTO DAS INFORMAÇÕES (ECD X DCTF)

101 CRUZAMENTO DAS INFORMAÇÕES (ECD X SPED FISCAL)

")

102 CRUZAMENTO DAS INFORMAÇÕES (ECD X SPED CONTRIBUIÇÕES)

103 Modernização da contabilidade Lei 6.404/1976 Lei /2014 Decreto Lei 1.598/1977 Lei /2009 Lei /2007

104 Apuração do IRPJ e CSLL Antes da Lei n /07 Lucro Contábil (Padrão 2007) Livros Fiscais Ajustes do LALUR Lucro Tributável Lei n /09 RTT Lucro Contábil (IFRS) Livros Fiscais Ajustes do FCONT Lucro Contábil (Padrão 2007) Livros Fiscais Ajustes do LALUR Lei n /2014 RTD Lucro Contábil (IFRS) Livros Fiscais ECF Lucro Tributável Lucro Tributável

105 Novidades: ECD 2017, o que mudou Subs tuição do livro digital transmitido; Assinatura do Livro Digital; Pessoas jurídicas imunes e isentas; Pessoas jurídicas tributadas com base no lucro presumido; Sociedades em Conta de Par cipação; Registro 0000, J800, J801 e J930; Mudanças no Bloco K.

106 Registro 0000, J800, J801 e J930 Registro 0000 (Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária); Criação do Registro J800 (outras informações) e do Registro J801 (Termo de Verificação para Fins de Substituição da ECD); Registro J930 (Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD).

107 Mudanças no Bloco K Registro K030: período da escrituração contábil consolidada; Registro K100: relação das empresas que fazem parte da escrituração contábil consolidada; Registro K110: relação dos eventos societários das empresas consolidadas (aquisição, fusão, cisão parcial ou total etc.); Registro K115: relação das empresas participantes dos eventos societários informados no Registro K110; Registro K200: apresenta o plano de contas utilizado nas escriturações contábeis consolidadas; Registro K210: mapeamento para planos de contas consolidado informado no Registro K200; Registro K300: apresenta o saldo das contas consolidadas; Registro K310: empresas detentoras das parcelas do valor eliminado total; Registro K315: empresas contrapartes das parcelas do valor eliminado total.

108 Algumas duvidas O que é SPED contábil centralizado? Quando uma organização possui filiais, é possível manter apenas um livro Diário que compreenda todas as unidades e transmiti-lo. Caso seja de interesse do negócio, a descentralização pode ser escolhida obrigando cada filial a escriturar e entregar sua própria contabilidade de forma independente.

109 Algumas duvidas Sociedades civis ainda precisam autenticar a contabilidade em cartório? Com a obrigação do envio da Escrituração Contábil Digital estendida às sociedades civis, os livros contábeis não necessitam mais ser autenticados em cartório. Também não é solicitada a autenticação em Junta Comercial de estado. Basta que a contabilidade seja escriturada e transmitida.

110 Algumas duvidas Como verificar se todos os arquivos foram entregues? A confirmação é feita pelo programa Receitanet BX através do certificado digital. A assinatura abre a demonstração de todos os CNPJ procurados pelo prestador. Caso não haja a procuração, a consulta oferece a opção de visualização simplificada pelo número do CNPJ pretendido.

111 Termo de Verificação para Fins de Substituição da ECD" no registro J801 Neste termo deve constar o Nome da Empresa, CNPJ, Endereço, NIRE. O tipo do livro, número de autenticação, data da autenticação, e exercício escriturado. E tendo por base a IN Nº 11/2013 em seu Art. 17, você deve inserir a justificativa para a Substituição do Livro, reconhecendo assim a imprestabilidade da Escrituração substituída. Art. 17.Os termos de autenticação poderão ser cancelados quando lavrados com erro ou identificado erro de fato que torne imprestável a escrituração. Parágrafo Único. Entende-se por erro de fato que torne imprestável a escrituração qualquer erro que não possa ser corrigido na forma do artigo precedente e que gere demonstrações contábeis inconsistentes.

112 Erro: UF_CRC Registro J930 Este erro ocorre, pois o número do CRC do Contador responsável não está informado, ou se informado está com o formato incorreto em seu cadastro. A composição do número do CRC é: Sigla do Estado (ex: CE), número do registro do CRC com 6 dígitos (ex:000001), seguido da letra O (registro Originário), após o código verificador. Ficará distribuído neste formato: CE /O-8.

113 Erro: 1 - REG e 3 - DT_LCTO Registro I200 Quando este erro ocorre é devido aos lançamentos de encerramento das contas durante o exercício. O que deve ser feito é excluir os lançamentos gerados quando efetuado a transferência de receitas e despesas em cada final de trimestre, são os lançamentos de resultado, com origem de encerramento.

114 Advertência: 5 - VL_CTA, 7 - VL_CTA_INI e 3 - COD_AGL Registro J210 Quando estas advertências forem apresentadas o que deve ser feito é conferir a DMPL gerada no validador com a DMPL no Rumo, se os valores estiverem corretos esta advertência poderá ser ignorada.

115 Advertência: Registro/Campo não informado ou inválido Registro J005 Ocorre quando na exportação estiver marcada a opção de trimestral. Onde os valores do Ativo e Passivo não conferem no período trimestral. Quando marcado trimestral os valores do balanço patrimonial em cada trimestre devem estar iguais.

116 Advertência: 6 - VL_CTA Registro J100 Quando feita a exportação do arquivo, marcando a opção de trimestral como sim, esta advertência será apresentada. O que deve ser feito é conferir o balanço do Rumo, com o balanço exportado ao PVA. Se os valores estiverem corretos pode ignorar esta advertência. Se ocorrer esta advertência quando marcado como não a opção de trimestral, deverá criticar o plano de contas.

117 Erro envio ECD: A transmissão não foi concluída. Pode ser apenas uma questão do horário ou um pico de internet

118 INCLUSÃO NO REGISTRO J800 DE DMPL /DFC / NOTA EXPLICATIVA? O procedimento para anexar é o seguinte: 1 Digite o documento que deseja anexar no Word; 2 Salve o documento como.rtf; 3 Abra o documento no Bloco de Notas; 4 Copie todo o conteúdo do arquivo aberto no Bloco de Notas; 5 Cole o conteúdo copiado no registro J800; 6 Importe o arquivo, de acordo com o Leiaute da ECD, para o programa da ECD.

119 INCLUSÃO NO REGISTRO J800 DE DMPL /DFC / NOTA EXPLICATIVA? Funcionalidade de inclusão arquivo cadastrado no J800 no programa da ECD: 1 Selecionar a opção incluir arquivo rtf; 2 O sistema abre uma interface de localização de arquivo; 3 Selecionar somente arquivo ".RTF" (formato RTF); 4 O sistema copia o arquivo para a pasta do sistema com o nome padronizado; 5 O sistema calcula o hash e armazena o nome o local e o hash da cópia do arquivo selecionado; 6 O sistema coloca o nome do arquivo no campo descrição.

120 INCLUSÃO NO REGISTRO J800 DE DMPL /DFC / NOTA EXPLICATIVA? 1) Você cria a planilha no Word normal, na hora de salvar, você vai escolher esta extensão: RTF (Rich Text Format); 2) 2) Abre o validador e dentro da ECD você vai anexar este arquivo assim: Dados da escrituração contábeis + Demonstrações contábeis + em cima da data inicial e final das demonstrações + outras informações: preencher tipo de documento 99-outros + arquivo RTF (anexe o arquivo que você salvou) e pronto. 3) Você pode confirmar depois nas visualizações + demonstrações contábeis + outras informações, seu arquivo anexado estará lá, consegue até abrir.

121

122

123 Contatos Valdemir Alves (85) / Controlpax Auditoria & Consultoria Ltda.

SPED Contábil na Prática

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

SPED ECD O que mudou e quais os impactos desta mudança nas rotinas contábeis? Renata Santana Santos Atualizado até 09/02/2017

SPED ECD 2017 O que mudou e quais os impactos desta mudança nas rotinas contábeis? Quem sou eu? Tenho o orgulho e a satisfação de dedicar-me ao ensino, consultoria, auditoria e contabilidade. Sou contadora,

SPED ECD 2017 O que mudou e quais os impactos desta mudança nas rotinas contábeis? Quem sou eu? Tenho o orgulho e a satisfação de dedicar-me ao ensino, consultoria, auditoria e contabilidade. Sou contadora,

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

Demonstrações Contábeis, requerimentos e termos da ECD. Luiz Campos

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

Geração do SPED Contábil

Geração do SPED Contábil Geração do SPED Contábil Para facilitar o entendimento da rotina de geração do SPED Contábil no Sistema Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou

Geração do SPED Contábil Geração do SPED Contábil Para facilitar o entendimento da rotina de geração do SPED Contábil no Sistema Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Maio/ facebook/mapaetecnicofiscal

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 01.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

CAPA: Mudanças Recentes

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

1. Registro 0000 (ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA ).

.") SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4

Capítulo 1 Informações Gerais... 4") MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

Manual FCONT JUNHO/2013

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

CENTRO DE ENSINO SUPERIOR DO AMAPÁ. Sped Contábil

Sped Contábil 1. Quais os livros abrangidos? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único.

Sped Contábil 1. Quais os livros abrangidos? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único.

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Sumário. 1. Introdução... 2. 2. Instrução Normativa RFB nº 1.420/2013... 3. 3. Livros Abrangidos pelo Sped Contábil... 7

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED Contábil ECD. O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual do cliente Pessoa Jurídica

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

TUTORIAL PRÁTICO ECF

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

1. Introdução Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU Livros abrangidos pela ECD...

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

O Básico do SPED Contábil

O Básico do SPED Contábil O SPED, Sistema Público de Escrituração Digital é composto por três elementos básicos: Nota Fiscal Eletrônica (NF-e), que substitui as notas fiscais mercantis (modelos 1 e 1A);

O Básico do SPED Contábil O SPED, Sistema Público de Escrituração Digital é composto por três elementos básicos: Nota Fiscal Eletrônica (NF-e), que substitui as notas fiscais mercantis (modelos 1 e 1A);

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

Manual Escrituração Contábil Digital (ECD)

") Manual Escrituração Contábil Digital (ECD) JUNHO/2013 Sumário 1. Introdução... 3 2. Acesso ao Sistema ECD... 3 3. Gerar Arquivo... 5 3.1. Anexar Arquivo RTF... 7 3.2. Gerando Arquivo... 8 4. Signatários...

Manual Escrituração Contábil Digital (ECD) JUNHO/2013 Sumário 1. Introdução... 3 2. Acesso ao Sistema ECD... 3 3. Gerar Arquivo... 5 3.1. Anexar Arquivo RTF... 7 3.2. Gerando Arquivo... 8 4. Signatários...

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5

Capítulo 1 Informações Gerais... 5") MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

ECD Responde Escrituração Contábil Digital. Consultoria Tributária Abril/2016

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4

Capítulo 1 Informações Gerais... 4") MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

CONTABILIDADE GERAL. Noções Gerais. Livros Empresariais e Fiscais Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 1 Prof. Cláudio Alves Fiscais:Vários Diário Livros Utilizados Pela Contabilidade. Leis Finalidade: Obrigatórios Lei S/A: Vários Novo

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 1 Prof. Cláudio Alves Fiscais:Vários Diário Livros Utilizados Pela Contabilidade. Leis Finalidade: Obrigatórios Lei S/A: Vários Novo

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

FCONT. Geração do Arquivo

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

SPED ECD E SPED ECF 2018 Atualizado até 14/05/ Renata Santana Santos

SPED ECD E SPED ECF 2018 Atualizado até 1 Quem Sou Leciono em MBA s e cursos de pós-graduação com foco em SPED e Planejamento Tributário. Sócia da Ensicon Auditoria, Consultoria, Contabilidade e Treinamentos.

SPED ECD E SPED ECF 2018 Atualizado até 1 Quem Sou Leciono em MBA s e cursos de pós-graduação com foco em SPED e Planejamento Tributário. Sócia da Ensicon Auditoria, Consultoria, Contabilidade e Treinamentos.

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

CAPÍTULO 8 LIVROS CONTÁBEIS

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar