Democracia Econômica: Alterna1va Robin Hood. Fernando Nogueira da Costa Professor do IE- UNICAMP hap://fernandonogueiracosta.wordpress.

|

|

|

- Raíssa Carvalhal Marinho

- 7 Há anos

- Visualizações:

Transcrição

1 Democracia Econômica: Alterna1va Robin Hood Fernando Nogueira da Costa Professor do IE- UNICAMP hap://fernandonogueiracosta.wordpress.com/

2 Estrutura da apresentação Imposto sobre Grandes Fortunas Base tributária: quantos são os ricos em renda Base tributária: quantos são os ricos em patrimônio Base de clientes: quantos são os inves1dores em funding Base do crédito: necessidade de geração de funding Taxas sobre transações financeiras Base par1dária: finanças dos trabalhadores 2

3 Imposto sobre Grandes Fortunas

4 trindade impossível na polí1ca Paradoxo Fundamental da Polí1ca (Steven Pinker): o amor que pais dedicam a seus filhos torna impossível que uma sociedade seja, ao mesmo tempo, justa, livre e igualitária. 1. Se é justa, as pessoas que se esforçarem mais acumularão mais dinheiro e propriedades. 2. Se é livre, elas os transmi?rão a seus filhos. Mas, neste caso, a sociedade deixa de ser igualitária e justa, pois alguns herdarão riquezas pelas quais jamais trabalharam. 4

5 dilemas entre liberdade, igualdade e paternidade igualdade de resultados Os europeus tendem a ser mais igualitários, acreditando que em uma sociedade justa não deve haver grandes diferenças de renda e/ou riqueza. Sociedade livre e paternalista permite a transmissão de herança e/ ou a desigualdade de riqueza. igualdade de oportunidades Americanos e chineses colocam mais ênfase na jus;ça social sob forma de igualdade de oportunidades. Desde que as pessoas possam subir na escala social, eles acreditam que uma sociedade com grande diferença de renda ou riqueza ainda pode ser justa. Defendem a meritocracia. 5

6 meritocracia A medida mais importante, em uma meritocracia, é a mobilidade rela1va, em par;cular entre as gerações. Em uma sociedade com igualdade de oportunidades, a posição dos pais na escala da renda deveria ter pouco impacto sobre a de seus filhos. Em país cujo governo estava mais interessado em igualdade de oportunidade do que igualdade de renda, a mudança mais transformadora foi a implantação da educação em massa. Ela era apontada como a principal causa do estreitamento da desigualdade, em meados do século 20, ao impulsionar a mobilidade social, até que Thomas PikeLy destaca a inédita destruição de riqueza ocorrida entre 1914 e

7 Estados de Bem- Estar Social Para garan;r resultados igualitários, outra medida possível é efetuar grandes transferências governamentais de renda básica com contrapar;da em frequência escolar. Muitos países construíram Estados de Bem- Estar Social com generosos benekcios para desempregados, subsídios para crianças e complementação do rendimento. Esses benekcios sociais, em vez do sistema de impostos progressivos, se tornaram nesses países os instrumentos mais importantes para reduzir a desigualdade. 7

8 Imposto sobre Grandes Fortunas (IGF) Diferentemente desses países que tem o foco no ponto- de- par?da, os que tem o foco no ponto- de- chegada debatem a respeito da introdução do Imposto sobre Grandes Fortunas (IGF) no sistema tributário. Ele seria instrumento de correção de distorções, porque este imposto supostamente faria com que o maior ônus fiscal recaísse sobre os contribuintes com maior capacidade contribu?va, reduzindo, assim, a concentração de riqueza. 8

9 sistema tributário brasileiro: nem progressivo, nem regressivo A visão comum de que o sistema tributário brasileiro é regressivo tem sido reforçada por estudos que: 1. de um lado, subes?mam a renda dos mais pobres e, 2. de outro, subes?mam os tributos pagos pelos mais ricos. Buscando corrigir esses vieses, o ar;go de Siqueira, Nogueira e Souza (UFPE, fev/2012), es;ma a distribuição da carga tributária com base na POF e na PNAD Os resultados indicam que o sistema tributário brasileiro incide de forma quase proporcional sobre as famílias em diferentes classes de renda, e, portanto, é aproximadamente neutro do ponto de vista distribu1vo. 9

10 estudos sobre a distribuição da carga tributária no Brasil Dadas as limitações das bases de dados disponíveis, os estudos sobre a distribuição da carga tributária no Brasil captam essencialmente a tributação da renda do trabalho, não incorporando de forma minimamente significa;va a tributação da renda do capital. O montante de imposto pago pelas famílias nos estratos superiores de renda é em boa medida subes?mado, uma vez que os rendimentos do capital tendem a se concentrar nesses estratos. Observação: em torno de 90% da receita do IRPF é paga pelos 10% mais ricos da população. A dificuldade de pesquisas como a POF ou a PNAD captar devidamente a renda dos mais pobres é devido ao fato da renda dessa população ser frequentemente derivada de vários?pos de a?vidades (os chamados bicos ), com recebimentos irregulares e, muitas vezes, não- monetários. 10

11 risco econômico da adoção do IGF O risco econômico da adoção do IGF para sobretaxar as grandes riquezas financeiras individuais, que restam após a tributação pelo Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF), é encorajar a emigração do patrimônio domés?co abrangido pelo campo de incidência do IGF para outros países que não estabelecem esse ônus tributário. Ainda sem ele, es;ma- se que os super- ricos brasileiros, pessoal ou corpora?vamente, em 2010, já possuíam cerca de US$ 520 bilhões (quase 1/3 do PIB) em paraísos fiscais. 11

12 Riqueza Financeira Offshore Quase 1/3 do PIB Fonte: documento The Price of Offshore Revisited, escrito por James Henry, ex- economista- chefe da consultoria McKinsey, e encomendado pela Tax Jus?ce Network,

13 risco polí1co de elevar alíquotas de impostos sobre propriedade Elevar alíquotas de impostos sobre propriedade, ;po IPTU (imóvel urbano), ITR (imóvel rural), IPVA (automóvel), ITBI (transmissão de imóveis) e ITCMD (herança e doação), traz o risco polí1co de assustar todos aqueles que tem algo a perder, mesmo que seja pouco. Entre eles estão os milhares proprietários de casa própria (3/4 dos moradores) e automóvel (42,4% dos domicílios possuem) que se situam em classes de renda intermediárias. 13

14 14

15 impostos de abrangência estadual Como esses impostos sobre propriedade são de competência estadual ou municipal, essas medidas dependeriam de aprovação nas Assembleias Legisla?vas e nas Câmaras de Vereadores. Esses parlamentares locais, assim como senadores e deputados federais no Congresso, não têm interesse em votar esse?po de medida, pois eles e quem financia as campanhas é quem seriam tributados e, aí, seus lobbies reagiriam. 15

16 custo / benefcio Os contribuintes onerados pelo IGF terão incen1vo para elevar a evasão fiscal: 1. fazendo uso de planejamentos tributários, 2. ocultando patrimônio, e 3. elevando o consumo corrente de bens supérfluos e/ou de luxo. No final das contas, o acréscimo na receita tributária do país poderá ser tão mínimo que nem sequer compensará o desgaste polí?co e os impactos econômicos nega?vos decorrentes da ins;tuição desse imposto. 16

17 experiência francesa Na França, por exemplo, foi aprovado um imposto especial de 75% sobre os altos rendimentos. O tributo seria aplicado durante dois anos para os rendimentos superiores a um milhão de euros por ano e por contribuinte. Nesses dois anos esperava- se a recuperação da economia. A crí1ca oposicionista é que: 1. tributa em excesso uma categoria muito pequena (cerca de 1,5 mil pessoas), 2. arrecada pouco (210 milhões de euros por ano), e 3. leva ao exílio fiscal das grandes fortunas. 17

18 IGF X DIRPF O IGF poderá não atender à função de, como é esperado, diminuir a concentração de riqueza. Em tese, a tributação pelo IR é que deveria exercer a função distribu?va pretendida pelo IGF. No entanto, o grau de progressividade do IR ainda é insuficiente para corrigir tais distorções. Elevá- la, conjuntamente com a redução da tributação sobre o consumo (ICMS e IPI), talvez amenize mais a desigualdade social, embora a concentração da riqueza seja problema insolúvel nos marcos do capitalismo. 18

19 imposto once for all O imaginário polí1co a respeito do IGF, no Brasil, pensa incidi- lo sobre a totalidade do patrimônio dos indivíduos e não apenas sobre os ganhos auferidos no ano. Neste caso, uma pessoa com patrimônio considerado milionário pagaria todo ano sobre a totalidade de seus bens, de modo progressivo, isto é, de acordo com a faixa do patrimônio, uma alíquota de imposto, percentual este que se acumularia no tempo. Tecnicamente, o correto seria o imposto incidir somente sobre a nova renda ainda não tributada que a cada ano for acrescentada ao patrimônio; no entanto, desconhece- se o valor de mercado dessa riqueza pessoal. 19

20 medida com viabilidade polí1ca Há evidente precariedade de informações estajs1cas sobre riqueza pessoal no País, se comparadas, por exemplo, à estaes?ca existente nos Estados Unidos. Consequentemente, o governo do PT poderia solicitar aos órgãos governamentais, tanto o Ins?tuto Brasileiro de Geografia e Estaes?ca, quanto o Banco Central do Brasil, em convênio com a Secretaria de Receita Federal do Ministério da Fazenda, colocarem à disponibilidade do público pesquisa com dados e informações a respeito da riqueza pessoal como primeiro passo para entender o problema antes de pregar soluções sem medir adequadamente as consequências. 20

21 Base tributária: quantos são os ricos em renda

22 PIA: 152 MM PEA: 100 MM 7,4% > R$ > R$ > R$

23 Renda Mensal Média por A1vidade Fonte: Plataforma visual on- line DataViva hlp://dataviva.info/ 23

, a tributação sobre salários, consumo, patrimônio e taxas fazem o contribuinte comprometer")

24 DIRPF: Categorias Profissionais Fonte: Folha de S. Paulo, 18 de maio de 2014 Observação: segundo o IBPT (Ins;tuto Brasileiro de Planejamento e Tributação), a tributação sobre salários, consumo, patrimônio e taxas fazem o contribuinte comprometer 41,3% de seu rendimento bruto para pagá- la. Em dez anos, essa fa;a cresceu 3,5 pontos percentuais. A quan1dade de dias trabalhados no Brasil para pagar impostos se aproxima dos 154 dias da Noruega, país no qual os cidadãos têm qualidade de vida superior e não têm os gastos em saúde, educação e outros serviços par;culares. 24

25 27 milhões em 2014 r$ > g 25

, mul?plicado por três.")

26 Relatórios Anuais Consolidados da DIRPF Valor dos bens e direitos em 2002 (R$ 1.499,38 bilhões) de 11,925 milhões de declarantes = média de R$ ,85 Valor total dos bens e direitos em 2010 (R$ 4.464,00 bilhões), mul?plicado por três. média patrimonial em torno de R$ ,963 milhões de contribuintes: o dobro de declarantes passou a receber renda não isenta. 26

27 A1vos de base imobiliária: 40% dos Bens e Direitos (DIRPF 2011) PNAD domicílios próprios: 45,8 milhões (74,8%) A1vos financeiros: 52% de R$ 4,464 trilhões => PF: 77% do total de Haveres Financeiros Valor dos a1vos financeiros: saldo de fim do ano de 2010 X valor total dos imóveis: histórico. Valor de veículo automotor: histórico = 8% do total de bens 27

28 Base tributária: quantos são os ricos em patrimônio

; 46 em 2013 (US$ 189,3 bi); 65 em 2014 (US$ 195,2 bi) FORBES EFPC (set.")

: R$ 374,2 bilhões. 13,4 milhões de par;cipantes.")

: 4.")

29 Bilionários: 18 em 2010; 30 em 2011 (ano em que a soma de suas fortunas chegou a US$ 131,3 bilhões); 36 em 2012 (US$ 154,5 bi); 46 em 2013 (US$ 189,3 bi); 65 em 2014 (US$ 195,2 bi) FORBES EFPC (set. 2013): R$ 665 bilhões ou US$ 286,4 bilhões, 47% a mais que a fortuna somada dessas 65 pessoas ysicas bilionárias 2,420 milhões de par;cipantes EAPC (dez. 2013): R$ 374,2 bilhões. 13,4 milhões de par;cipantes. A1vos dos fundos de pensão fechados e abertos: > R$ 1 trilhão. ABRAPP / FENAPREVI UHNWIs (renda anual de mais de US$ 20 milhões e patrimônio de mais de US$ 30 milhões): pessoas com riqueza total de US$ 865 bilhões Bilionários: 49 com US$ 300 bilhões World Ultra Wealth Report 2013 Capgemini/RBC Wealth Management - número de milionários no Brasil: de 155,4 mil em 2010 a 165,0 mil em Wealth Insight: serão mil novos milionários no país no ano de Alta de 8,9% em relação aos 194,3 mil brasileiros ricos es;mados no final de Relatório sobre a Riqueza Mundial 29

30 Os dados de patrimônio disponível para inves1mento incluem: o valor de posições em empresas de capital fechado apresentadas pelo valor contábil, ações cotadas em Bolsas de Valores, etulos de inves?mentos, fundos mútuos e depósitos em dinheiro. Os dados de patrimônio disponível para inves1mento não incluem: ar?gos de coleção, produtos de consumo, bens de consumo duráveis e imóveis usados como residência principal. 30

31 As quinze famílias mais ricas do país têm, juntas, US$ 122 bilhões, valor equivalente a cerca de 5% do PIB, porém este é um fluxo de renda e aquele é uma es?ma?va flutuante de estoque de riqueza. O capital com maior presença na lista é o bancário com cinco famílias, isto sem contar a família Ermírio de Moraes. Acumulam cerca de US$ 82,8 bilhões, ou seja, 68% da fortuna de todas essas quinze famílias bilionárias 31

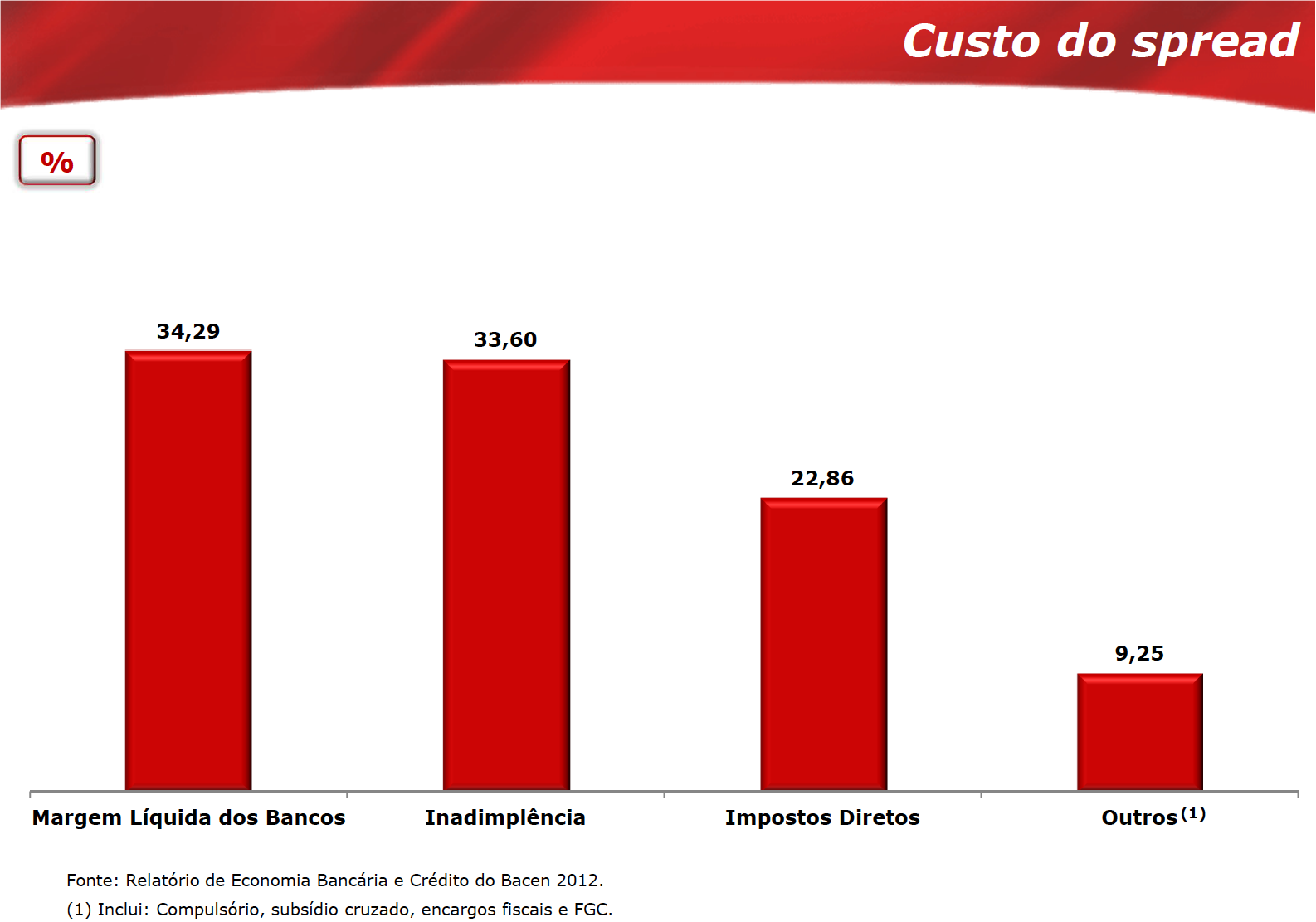

32 Base de clientes: quantos são os inves1dores em funding

33 33

34 Fundo Garan1dor de Crédito: Captação por Contas Bancárias 34

35 Inves1dores pessoas fsicas em ações com contas a;vas na Companhia Brasileira de Liquidação e Custódia (CBLC): (contra 616,8 mil há três anos atrás). Tesouro Direto (dez/2013): inves1dores em jtulos de dívida pública cadastrados. Em janeiro de 2014, eram clientes dos Administradores de Recursos de Terceiros em Fundos de Inves1mentos Financeiros com R$ 2,454 trilhões. 35

36 depositantes em poupança No final de 2011, quase 97,984 milhões de brasileiros (número próximo de toda a PEA urbana) ;nham cadernetas de poupança por ser um inves?mento simples e acessível. A maioria dos depósitos em poupança era de pequenos valores. Em 2011, 52,34% eram depositantes (51,288 milhões) de até R$ 100; depósitos de R$ 100,01 a R$ 500 representavam 13,46% do total, e de R$ 500,01 a R$ 1 mil, eram 6,65%: quase ¾! Depósitos com valores acima de R$ 1 milhão vinham de depositantes ou 0,007% do total de poupadores. Apesar de representar um percentual pequeno do total, o número de depositantes milionários em poupança subiu de 187,01%, de 2006 (quando eram 2.480) para 2011.

37 37

38 Base do crédito: necessidade de geração de funding

39 Dívida Mobiliária Federal Interna / PIB: 60,6%. Emprés;mos Bancários / PIB: 21,8%. Dezembro de 2002, Financiamento Total / PIB: 82,4%.

40 Dívida Mobiliária Federal Interna / PIB: 40,3%. Emprés;mos Bancários / PIB: 56,5%. Dezembro de 2013, Financiamento Total / PIB: 96,8%.

41 Relação M4 / PIB: 90,9%. Relação Déficit do Balanço das Transações Correntes/PIB: 3,7%. Janeiro de 2014, Funding Total / PIB: 94,8%. Fundos Sociais / PIB (sem dupla contagem): 2,0%

42 Taxas sobre transações financeiras

43 carga tributária sobre transações financeiras 43

1,85% CPMF (0,38% sobre principal + juros) 0,46% IOF (1,5% sobre principal + juros) 1,82% CPMF (0,38% sobre valor resgatado) 0,43% Inves1dor Recebe 13,72%")

44 cunha fiscal (360 dias) Operação CDB 20% aa por 360 dias Capital de Giro 21,2% aa por 360 dias Spread Bancário 1,2% pp Banco Remunera 20,00% Banco Cobra 21,20% IR (20,0% sobre rendimento bruto) 4,00% PIS/COFINS (9,25% sobre rendimento bruto) 1,85% CPMF (0,38% sobre principal + juros) 0,46% IOF (1,5% sobre principal + juros) 1,82% CPMF (0,38% sobre valor resgatado) 0,43% Inves1dor Recebe 13,72% Tomador Paga 23,48% Cunha fiscal Spread bancário Spread total 8,56% a.a 1,20% pp 9,76% pp 44

45

46 46

47 spread (em pontos percentuais) 139,2 127,3 56,4 63,3 58,4 43,2 36, ,5 41,5 26,8 28,8 27, Fonte: Banco Central do Brasil Posição Ago/06 47

48 queda do spread em

49 barateamento do crédito PF 49

50 Base par1dária: finanças dos trabalhadores

51 acumulação-saúde-herança IBGE: a população jovem diminuirá em termos absolutos de 51 milhões em 2000 para 28 milhões de pessoas em 2050 e a população idosa de 60 anos ou mais aumentará, respec;vamente, de 14 para 64 milhões. 51

52 teto do INSS e ren1smo O regime de repar1ção adotado pela Previdência Social, em que a geração de trabalhadores a?vos sustenta a de ina?vos, terá dificuldade em se sustentar com o crescimento da população não economicamente a?va (estudantes e aposentados). O teto do salário benefcio dos previdenciários do INPS, em 2014, passou para R$ 4.390,24, corrigido, anualmente, pelo INPC, ele não equivale mais a 10 salários mínimos. Segundo o Ministério da Previdência, em 2013, de cerca de 17 milhões de aposentados, apenas 220 mil recebiam a maior faixa do benekcio, entre R$ e R$ mensais. 7,4% dos trabalhadores (PEA) ganham mais de 5 salários mínimos, logo, terão de ser tornar inves?dores e/ou ren?stas.

53 hap://fernandonogueiracosta.wordpress.com/

Fontes de Financiamento Interno em Longo Prazo

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

Riqueza Financeira. Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

OBJETIVO. - Incentivar produção, investimento, emprego e renda. - Consolidação de uma classe média com distribuição de renda

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

UFRJ IE PPED Teoria Econômica II. Política Econômica. Setor Público e Política Fiscal. Vasconcellos (cap.15), Giambiagi e Além (caps.

, Giambiagi e Além (caps.") UFRJ IE PPED Teoria Econômica II Política Econômica Setor Público e Política Fiscal Vasconcellos cap.15), Giambiagi e Além caps.1e2) Ana Cristina Reif 0 1 Polí%caFiscal Referencialteórico Ó1mo de Pareto:

UFRJ IE PPED Teoria Econômica II Política Econômica Setor Público e Política Fiscal Vasconcellos cap.15), Giambiagi e Além caps.1e2) Ana Cristina Reif 0 1 Polí%caFiscal Referencialteórico Ó1mo de Pareto:

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

Abordagem Estrutural do Mercado de Capitais

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo 2º SEMINÁRIO IPEA- REDE D Campinas, 10 de dezembro de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo 2º SEMINÁRIO IPEA- REDE D Campinas, 10 de dezembro de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social Rodrigo Avila Economista da Auditoria Cidadã da Dívida www.auditoriacidada.org.br O Conceito de Renúncia

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social Rodrigo Avila Economista da Auditoria Cidadã da Dívida www.auditoriacidada.org.br O Conceito de Renúncia

SISTEMA TRIBUTARIO E EMPREENDEDORISMO

SISTEMA TRIBUTARIO E EMPREENDEDORISMO Sistema Tributário na Cons

SISTEMA TRIBUTARIO E EMPREENDEDORISMO Sistema Tributário na Cons

Demanda por Moeda e Armadilha de Liquidez. Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.

Demanda por Moeda e Armadilha de Liquidez Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Mo#vos da demanda por moeda em Keynes Transacional: para despesas

Demanda por Moeda e Armadilha de Liquidez Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Mo#vos da demanda por moeda em Keynes Transacional: para despesas

Fontes de Financiamento. Fernando Nogueira da Costa Professor do IE-UNICAMP

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

O Imposto sobre Grandes Fortunas

no Brasil e Catarina Barcelos Marcelo Machado da Silva PET-Economia UnB 29 de abril de 2015 Tipos de Imposto Base de Cálculo Aĺıquotas Avaliação de Ativos Não Financeiros Avaliação de Ativos Financeiros

no Brasil e Catarina Barcelos Marcelo Machado da Silva PET-Economia UnB 29 de abril de 2015 Tipos de Imposto Base de Cálculo Aĺıquotas Avaliação de Ativos Não Financeiros Avaliação de Ativos Financeiros

ROTEIRO: COMO FINANCIAR A O SISTEMA DE SAÚDE NOVEMBRO/2011 1

ROTEIRO: COMO FINANCIAR A O SISTEMA DE SAÚDE NOVEMBRO/2011 1 CONTEXTO ATUAL Um rápido diagnóstico da situação da saúde pública do Brasil nos mostra a insuficiência crônica de recursos públicos. Em 2010,

ROTEIRO: COMO FINANCIAR A O SISTEMA DE SAÚDE NOVEMBRO/2011 1 CONTEXTO ATUAL Um rápido diagnóstico da situação da saúde pública do Brasil nos mostra a insuficiência crônica de recursos públicos. Em 2010,

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

Esse problema previdenciário já começa no momento em que não rentabilizamos as nossas aplicações financeiras acima da inflação.

1 SEGUNDO O IBGE, um em cada três aposentados continua trabalhando após a aposentadoria. Isso se deve à perda do poder de compra ao longo do tempo, quando a renda mensal da pessoa não consegue acompanhar

1 SEGUNDO O IBGE, um em cada três aposentados continua trabalhando após a aposentadoria. Isso se deve à perda do poder de compra ao longo do tempo, quando a renda mensal da pessoa não consegue acompanhar

Financiamento do Desenvolvimento Aula- Magna na UFPR. Fernando Nogueira da Costa Professor do IE- UNICAMP h<p://fernandonogueiracosta.wordpress.

Financiamento do Desenvolvimento Aula- Magna na UFPR Fernando Nogueira da Costa Professor do IE- UNICAMP h

Financiamento do Desenvolvimento Aula- Magna na UFPR Fernando Nogueira da Costa Professor do IE- UNICAMP h

PROJETO DE LEI COMPLEMENTAR Nº, DE (do Sr. Nelson Proença) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Distribuição Pessoal da Renda e da Riqueza da População Brasileira

Distribuição Pessoal da Renda e da Riqueza da População Brasileira Secretário de Polí.ca Econômica Manoel Carlos de Castro Pires 9 de maio de 2016 Portaria do Ministério da Fazenda 2 O MF divulgará anualmente

Distribuição Pessoal da Renda e da Riqueza da População Brasileira Secretário de Polí.ca Econômica Manoel Carlos de Castro Pires 9 de maio de 2016 Portaria do Ministério da Fazenda 2 O MF divulgará anualmente

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL!

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! Um dos princípios constitucionais basilares da tributação é o respeito à capacidade contributiva. Este princípio materializa-se na aplicação de

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! Um dos princípios constitucionais basilares da tributação é o respeito à capacidade contributiva. Este princípio materializa-se na aplicação de

Previdência Privada. A tabela a seguir apresenta algumas diferenças entre o FAPI e PGBL.

Previdência Privada Modalidades de Previdência Privada Aberta 1) FAPI Fundo de Aposentadoria Programada Individual Inspirado no IRA Individual Retirement Account, dos Estados Unidos, onde o contribuinte

Previdência Privada Modalidades de Previdência Privada Aberta 1) FAPI Fundo de Aposentadoria Programada Individual Inspirado no IRA Individual Retirement Account, dos Estados Unidos, onde o contribuinte

Mercado Bancário. Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith)

") Mercado Bancário Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith) Fernando Nogueira da Costa Professor do IE- UNICAMP h8p://fernandonogueiracosta.wordpress.com/

Mercado Bancário Ser banqueiro é uma carreira da qual ninguém se restabelece completamente (John Kenneth Galbraith) Fernando Nogueira da Costa Professor do IE- UNICAMP h8p://fernandonogueiracosta.wordpress.com/

Concentração de renda

economia Concentração de renda Nos últimos seis anos houve uma surpreendente redução da concentração de renda no Brasil. Contudo, as alternativas para a continuidade dessa redução não são favoráveis por

economia Concentração de renda Nos últimos seis anos houve uma surpreendente redução da concentração de renda no Brasil. Contudo, as alternativas para a continuidade dessa redução não são favoráveis por

Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação)

") Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação) Prof. Evilasio Salvador Universidade de Brasília (UnB) Pós-Graduação em Política Social evilasioss@unb.br Fundo Público

Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação) Prof. Evilasio Salvador Universidade de Brasília (UnB) Pós-Graduação em Política Social evilasioss@unb.br Fundo Público

Alíquota efetiva média e rendimentos tributáveis

SUMÁRIO 1. Introdução... 3 2. Alíquota efetiva média e rendimentos tributáveis... 4 3. As deduções do Imposto de Renda... 6 4. Alíquota efetiva por ocupação... 7 5. Referências bibliográficas... 9 ANEXOS...

SUMÁRIO 1. Introdução... 3 2. Alíquota efetiva média e rendimentos tributáveis... 4 3. As deduções do Imposto de Renda... 6 4. Alíquota efetiva por ocupação... 7 5. Referências bibliográficas... 9 ANEXOS...

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

Diagnós0co e Ações Corre0vas para as Contas Públicas

Diagnós0co e Ações Corre0vas para as Contas Públicas Ministro da Henrique Meirelles 30 de maio de 2016 Ministério da Ministério da 2 Diagnós0co: exercício com transparência e realismo A LOA previa, para

Diagnós0co e Ações Corre0vas para as Contas Públicas Ministro da Henrique Meirelles 30 de maio de 2016 Ministério da Ministério da 2 Diagnós0co: exercício com transparência e realismo A LOA previa, para

Financiamento do Desenvolvimento Aula- Magna na UFPR. Fernando Nogueira da Costa Professor do IE- UNICAMP h<p://fernandonogueiracosta.wordpress.

Financiamento do Desenvolvimento Aula- Magna na UFPR Fernando Nogueira da Costa Professor do IE- UNICAMP h

Financiamento do Desenvolvimento Aula- Magna na UFPR Fernando Nogueira da Costa Professor do IE- UNICAMP h

A desigualdade de renda no Brasil

A desigualdade de renda no Brasil Gráficos de Robert Iturriet Avila. Imposto de Renda em 2014. Gráfico 2, o 1% de maior renda. Sete em cada dez brasileiros ganham até dois salários mínimos por mês. Cerca

A desigualdade de renda no Brasil Gráficos de Robert Iturriet Avila. Imposto de Renda em 2014. Gráfico 2, o 1% de maior renda. Sete em cada dez brasileiros ganham até dois salários mínimos por mês. Cerca

Panorama da Seguridade Social Brasileira. Bogotá, agosto.2018

Panorama da Seguridade Social Brasileira Bogotá, agosto.2018 Seguridade Social Convenção OIT 102 (1952) Assistência à saúde Auxílio-doença Auxílio-desemprego Aposentadoria por velhice Auxílio aos acidentados

Panorama da Seguridade Social Brasileira Bogotá, agosto.2018 Seguridade Social Convenção OIT 102 (1952) Assistência à saúde Auxílio-doença Auxílio-desemprego Aposentadoria por velhice Auxílio aos acidentados

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Riqueza Financeira. Fernando Nogueira da Costa Professor do IE-UNICAMP h;p://fernandonogueiracosta.wordpress.com/

Riqueza Financeira Fernando Nogueira da Costa Professor do IE-UNICAMP h;p://fernandonogueiracosta.wordpress.com/ O mapa acima mostra que o Brasil está entre os países que mais diminuíram a desigualdade

Riqueza Financeira Fernando Nogueira da Costa Professor do IE-UNICAMP h;p://fernandonogueiracosta.wordpress.com/ O mapa acima mostra que o Brasil está entre os países que mais diminuíram a desigualdade

5. Política Fiscal e déficit público

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência.

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência. Maurício Viot Novembro 2017 Seis Motivações de Compra 1. OBTER LUCRO 2. EVITAR PERDAS

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência. Maurício Viot Novembro 2017 Seis Motivações de Compra 1. OBTER LUCRO 2. EVITAR PERDAS

Globalização Financeira. Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/

Globalização Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Grandes Eras Econômicas e PolíPcas Civilização Ocidental

Globalização Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Grandes Eras Econômicas e PolíPcas Civilização Ocidental

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Instrumentos de Política Macroeconômica

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Tributação da Economia Subterrânea

Tributação da Economia Subterrânea A Economia Subterrânea é a produção de bens e serviços não reportada ao governo, deliberadamente, para: Fonte: FVG/ETCO Fonte: ETCO A Economia Subterrânea é estimada

Tributação da Economia Subterrânea A Economia Subterrânea é a produção de bens e serviços não reportada ao governo, deliberadamente, para: Fonte: FVG/ETCO Fonte: ETCO A Economia Subterrânea é estimada

A Nova Previdência combate Privilégios

A Nova Previdência combate Privilégios 1. Introdução O atual sistema previdenciário brasileiro é uma fonte de redistribuição de renda dos mais pobres para os mais ricos. A Nova Previdência pretende transformar

A Nova Previdência combate Privilégios 1. Introdução O atual sistema previdenciário brasileiro é uma fonte de redistribuição de renda dos mais pobres para os mais ricos. A Nova Previdência pretende transformar

PROJETO DE LEI DO SENADO Nº, DE 2016

PROJETO DE LEI DO SENADO Nº, DE 2016 Estabelece a incidência do imposto sobre a renda a valores de bens e direitos adquiridos por herança ou doação de que trata o inciso XVI da Lei 7.713, de 22 de dezembro

PROJETO DE LEI DO SENADO Nº, DE 2016 Estabelece a incidência do imposto sobre a renda a valores de bens e direitos adquiridos por herança ou doação de que trata o inciso XVI da Lei 7.713, de 22 de dezembro

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS 24 de maio de 2016. O contribuinte brasileiro trabalha até o dia 01 de junho, somente para pagar os tributos (impostos,

NO ANO DE 2016 O BRASILEIRO TRABALHARÁ ATÉ O DIA 01 DE JUNHO SÓ PARA PAGAR TRIBUTOS 24 de maio de 2016. O contribuinte brasileiro trabalha até o dia 01 de junho, somente para pagar os tributos (impostos,

PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento do SUS

ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO GRANDE DO SUL AUDIÊNCIA PÚBLICA FINANCIAMENTO DO SUS AVANÇOS E DESAFIOS 29 de junho de 2016 PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento

ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO GRANDE DO SUL AUDIÊNCIA PÚBLICA FINANCIAMENTO DO SUS AVANÇOS E DESAFIOS 29 de junho de 2016 PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento

Previdência Privada Aberta: Tudo Que Você Precisa e Deve Saber

Previdência Privada Aberta: Tudo Que Você Precisa e Deve Saber Uma palestra para quem já investe e para quem ainda não investe em PGBL ou VGBL Prof. Carlos Heitor Campani, Ph.D. - www.carlosheitorcampani.com

Previdência Privada Aberta: Tudo Que Você Precisa e Deve Saber Uma palestra para quem já investe e para quem ainda não investe em PGBL ou VGBL Prof. Carlos Heitor Campani, Ph.D. - www.carlosheitorcampani.com

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Formação da Renda e Poupança versus Formação do funding

Formação da Renda e Poupança versus Formação do funding Fernando Nogueira da Costa Professor do IE-UNICAMP h

Formação da Renda e Poupança versus Formação do funding Fernando Nogueira da Costa Professor do IE-UNICAMP h

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro. Prof. Dr. Alberto Borges MaAas

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Poupança, Investimento e o Sistema Financeiro

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Equidade na Tributação

FGV Projetos e SEBRAE Debatendo a Reforma Tributária Equidade na Tributação Maria Helena Zockun 10 de setembro de 2018 1 135. Venezuela 131. Brasil 129. Namíbia 127. Colômbia 124. Guatemala 118. Paraguai

FGV Projetos e SEBRAE Debatendo a Reforma Tributária Equidade na Tributação Maria Helena Zockun 10 de setembro de 2018 1 135. Venezuela 131. Brasil 129. Namíbia 127. Colômbia 124. Guatemala 118. Paraguai

Aportes a planos de previdência complementar aberta somaram R$ 95,6 bi em 2015, crescimento de 18,7% frente a 2014

Aportes a planos de previdência complementar aberta somaram R$ 95,6 bi em 2015, crescimento de 18,7% frente a 2014 Planos individuais foram os que mais receberam aplicações e acumularam R$ 84,6 bi em novos

Aportes a planos de previdência complementar aberta somaram R$ 95,6 bi em 2015, crescimento de 18,7% frente a 2014 Planos individuais foram os que mais receberam aplicações e acumularam R$ 84,6 bi em novos

Ajuste Fiscal. Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Secretaria de Fazenda

Secretaria de Fazenda Diagnóstico, ajuste fiscal e plano de ação Rio, 08 de janeiro de 2017 Diagnós(co - Contexto Ajuste es)mado necessário 2017 Plano de ação o Corte de despesas o Aumento de arrecadação

Secretaria de Fazenda Diagnóstico, ajuste fiscal e plano de ação Rio, 08 de janeiro de 2017 Diagnós(co - Contexto Ajuste es)mado necessário 2017 Plano de ação o Corte de despesas o Aumento de arrecadação

A previdência social no Brasil: Uma visão econômica

A previdência social no Brasil: 1923 2009 Uma visão econômica Darcy Francisco Carvalho dos Santos darcy@darcyfrancisco.com.br 6 de Outubro de 2009. Auditório MERCOSUL FIERGS. Porto Alegre - RS Lançamento:

A previdência social no Brasil: 1923 2009 Uma visão econômica Darcy Francisco Carvalho dos Santos darcy@darcyfrancisco.com.br 6 de Outubro de 2009. Auditório MERCOSUL FIERGS. Porto Alegre - RS Lançamento:

Conjuntura Política e Econômica

Conjuntura Política e Econômica Pós-Eleitoral: O que vem por aí? 1 Prof. Dr. Ricardo Ramos Rugai Santos_nov/14 2 Conteúdo: 1) A política econômica mexendo com a vida dos trabalhadores 2) Traços estruturais

Conjuntura Política e Econômica Pós-Eleitoral: O que vem por aí? 1 Prof. Dr. Ricardo Ramos Rugai Santos_nov/14 2 Conteúdo: 1) A política econômica mexendo com a vida dos trabalhadores 2) Traços estruturais

Finanças Públicas. Seguridade Social CAP. 11 GIAMBIAGI

Finanças Públicas Seguridade Social CAP. 11 GIAMBIAGI 1. INTRODUÇÃO Em qualquer modalidade, idéia principal: Suavização do consumo Durante período produtivo, trabalhadores e empresas contribuem (tributos),

Finanças Públicas Seguridade Social CAP. 11 GIAMBIAGI 1. INTRODUÇÃO Em qualquer modalidade, idéia principal: Suavização do consumo Durante período produtivo, trabalhadores e empresas contribuem (tributos),

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Instrumentos de Política Econômica

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Tributação da Economia Subterrânea

Tributação da Economia Subterrânea A Economia Subterrânea é a produção de bens e serviços não reportada ao governo, deliberadamente, para: Fonte: FVG/ETCO Fonte: ETCO A Economia Subterrânea é estimada

Tributação da Economia Subterrânea A Economia Subterrânea é a produção de bens e serviços não reportada ao governo, deliberadamente, para: Fonte: FVG/ETCO Fonte: ETCO A Economia Subterrânea é estimada

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h?p://fernandonogueiracosta.wordpress.com/

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h?p://fernandonogueiracosta.wordpress.com/

Reforma da Previdência PEC 287

Reforma da Previdência PEC 287 Abrangência Aposentadorias Pensões Benefícios de Prestação Continuada Servidores públicos e trabalhadores da iniciativa privada Trabalhadores urbanos e rurais Exclui apenas

Reforma da Previdência PEC 287 Abrangência Aposentadorias Pensões Benefícios de Prestação Continuada Servidores públicos e trabalhadores da iniciativa privada Trabalhadores urbanos e rurais Exclui apenas

Safra Fundo de Investimento em Ações Vale do Rio Doce (Administrado pelo Banco Safra S.A.) Demonstrações Financeiras em 31 de março de 2004 e em 30

Demonstrações Financeiras em 31 de março de 2004 e em 30") Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Plano CV Prevdata. Conheça mais sobre o seu Plano de Previdência Complementar

Plano CV Prevdata Conheça mais sobre o seu Plano de Previdência Complementar A entidade Nossos números Patrimônio de R$ 1,1 bilhão (dez/2016) 2 planos de benefícios e plano de gestão administrativa 36

Plano CV Prevdata Conheça mais sobre o seu Plano de Previdência Complementar A entidade Nossos números Patrimônio de R$ 1,1 bilhão (dez/2016) 2 planos de benefícios e plano de gestão administrativa 36

Tributação da Economia Subterrânea

Tributação da Economia Subterrânea Brasil Sem Crise Analistas Tributários por um país melhor. SINDIRECEITA: Diretoria de Estudos Técnicos. Brasília, DF, 18 de julho de 2017. Atualizado e revisado em 12

Tributação da Economia Subterrânea Brasil Sem Crise Analistas Tributários por um país melhor. SINDIRECEITA: Diretoria de Estudos Técnicos. Brasília, DF, 18 de julho de 2017. Atualizado e revisado em 12

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

CÁRITAS DIOCESANA DE PONTA GROSSA

Ponta Grossa 13/03/2017 Ponta Grossa SEGURIDADE SOCIAL Administrativamente a Seguridade Social encontra-se desfigurada. Maior programa de proteção social do País. A seguridade social compreende um conjunto

Ponta Grossa 13/03/2017 Ponta Grossa SEGURIDADE SOCIAL Administrativamente a Seguridade Social encontra-se desfigurada. Maior programa de proteção social do País. A seguridade social compreende um conjunto

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

SUMÁRIO. Sistema Tributário Nacional como Instrumento de Desenvolvimento. SISTEMA TRIBUTÁRIO NACIONAL: PRINCÍPIOS e ESTRUTURA.

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Safra Fundo de Investimento em Ações da Petrobrás (Administrado pelo Banco Safra S.A.) Demonstrações Financeiras em 31 de março de 2004 e em 30 de

Demonstrações Financeiras em 31 de março de 2004 e em 30 de") Safra Fundo de Investimento em Ações da Petrobrás Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Safra Fundo de Investimento em Ações da Petrobrás Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Necessidade de uma metodologia para os levantamentos e contabilização dos agregados CONTABILIDADE SOCIAL

CONTABILIDADE SOCIAL Macroeconomia grandes agregados econômicos preocupação com o todo e não com as partes. Necessidade de uma metodologia para os levantamentos e contabilização dos agregados CONTABILIDADE

CONTABILIDADE SOCIAL Macroeconomia grandes agregados econômicos preocupação com o todo e não com as partes. Necessidade de uma metodologia para os levantamentos e contabilização dos agregados CONTABILIDADE

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil Bernard Appy Junho de 2017 Introdução Tópicos de análise 2 A avaliação do regime de tributação

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil Bernard Appy Junho de 2017 Introdução Tópicos de análise 2 A avaliação do regime de tributação

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

Nota Informativa Efeito da reforma da previdência no crescimento do PIB

Especial O descontrole das contas públicas está na raiz da grave crise econômica pela qual o país vem passando. A deterioração fiscal é explicada principalmente pelo aumento dos gastos do governo com benefícios

Especial O descontrole das contas públicas está na raiz da grave crise econômica pela qual o país vem passando. A deterioração fiscal é explicada principalmente pelo aumento dos gastos do governo com benefícios

A economia polí-ca da tributação no Brasil. Sérgio Wulff Gobe=, IPEA

A economia polí-ca da tributação no Brasil Sérgio Wulff Gobe=, IPEA Introdução O Brasil tem a maior carga tributária da AL, equivalente à média dos países da OCDE, mas 1. tributa pouco e de modo pouco

A economia polí-ca da tributação no Brasil Sérgio Wulff Gobe=, IPEA Introdução O Brasil tem a maior carga tributária da AL, equivalente à média dos países da OCDE, mas 1. tributa pouco e de modo pouco

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Impacto Fiscal do Regime Geral da Previdência Social (RGPS) Amir Khair

Amir Khair") Impacto Fiscal do Regime Geral da Previdência Social (RGPS) Amir Khair 16 de janeiro de 2018 1 Sumário Página Introdução 3 1 - Evolução fiscal (valores constantes) 3 2 - Evolução fiscal (em % do PIB) 4

Impacto Fiscal do Regime Geral da Previdência Social (RGPS) Amir Khair 16 de janeiro de 2018 1 Sumário Página Introdução 3 1 - Evolução fiscal (valores constantes) 3 2 - Evolução fiscal (em % do PIB) 4

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR CARACTERÍSTICAS DOS PRODUTOS DE RENDA FIXA OS PRINCIPAIS PRODUTOS DE RENDA FIXA PERFIL DE RISCO DO INVESTIDOR Quais são as diferenças básicas entre Renda Fixa

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR CARACTERÍSTICAS DOS PRODUTOS DE RENDA FIXA OS PRINCIPAIS PRODUTOS DE RENDA FIXA PERFIL DE RISCO DO INVESTIDOR Quais são as diferenças básicas entre Renda Fixa

Grandes Eras Econômicas: Cidadania & Cultura. Fernando Nogueira da Costa Professor do IE- UNICAMP h>p://fernandonogueiracosta.wordpress.

Grandes Eras Econômicas: Cidadania & Cultura Fernando Nogueira da Costa Professor do IE- UNICAMP h>p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Grandes Eras Econômicas e PolíPcas

Grandes Eras Econômicas: Cidadania & Cultura Fernando Nogueira da Costa Professor do IE- UNICAMP h>p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Grandes Eras Econômicas e PolíPcas

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR. Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

PREVIDÊNCIA PRIVADA MBPrev

PREVIDÊNCIA PRIVADA Breve revisão de conceitos de finanças Benefícios da previdência privada? Previdência Social (INSS) x Previdência Complementar Previdência Complementar aberta e fechada. Como funciona

PREVIDÊNCIA PRIVADA Breve revisão de conceitos de finanças Benefícios da previdência privada? Previdência Social (INSS) x Previdência Complementar Previdência Complementar aberta e fechada. Como funciona

Finanças Públicas. Seguridade Social CAP. 11 GIAMBIAGI

Finanças Públicas Seguridade Social CAP. 11 GIAMBIAGI 1. INTRODUÇÃO Ideia principal: Suavização do consumo Durante período produtivo, trabalhadores e empresas contribuem (tributos), para garantir na aposentadoria

Finanças Públicas Seguridade Social CAP. 11 GIAMBIAGI 1. INTRODUÇÃO Ideia principal: Suavização do consumo Durante período produtivo, trabalhadores e empresas contribuem (tributos), para garantir na aposentadoria

REFORMA TRIBUTÁRIA. Cenários da Reforma Tributária e o setor de SERVIÇOS

REFORMA TRIBUTÁRIA Cenários da Reforma Tributária e o setor de SERVIÇOS 25.05.2017 AGENDA Este documento é de propriedade da CBPI Produtividade Institucional Ltda, não sendo permitida sua reprodução, divulgação

REFORMA TRIBUTÁRIA Cenários da Reforma Tributária e o setor de SERVIÇOS 25.05.2017 AGENDA Este documento é de propriedade da CBPI Produtividade Institucional Ltda, não sendo permitida sua reprodução, divulgação

Títulos de Capitalização. Tradicional; Popular; Incentivo; Compra Programada.

Títulos de Capitalização Quatro modalidades: Tradicional; Popular; Incentivo; Compra Programada. Títulos de Capitalização Tradicional: tem por objetivo restituir ao titular, ao final do prazo de vigência,

Títulos de Capitalização Quatro modalidades: Tradicional; Popular; Incentivo; Compra Programada. Títulos de Capitalização Tradicional: tem por objetivo restituir ao titular, ao final do prazo de vigência,

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

Para o economista francês Thomas Piketty, o Brasil precisa ampliar os impostos sobre

\'Brasil precisa taxar ricos para investir no ensino público\', diz Piketty Para crítico-sensação do capitalismo, políticas para combater desigualdade são essenciais para impulsionar crescimento do país

\'Brasil precisa taxar ricos para investir no ensino público\', diz Piketty Para crítico-sensação do capitalismo, políticas para combater desigualdade são essenciais para impulsionar crescimento do país