SPED Um ano de grandes mudanças

|

|

|

- Rafael Sousa de Lacerda

- 7 Há anos

- Visualizações:

Transcrição

1 SPED Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016

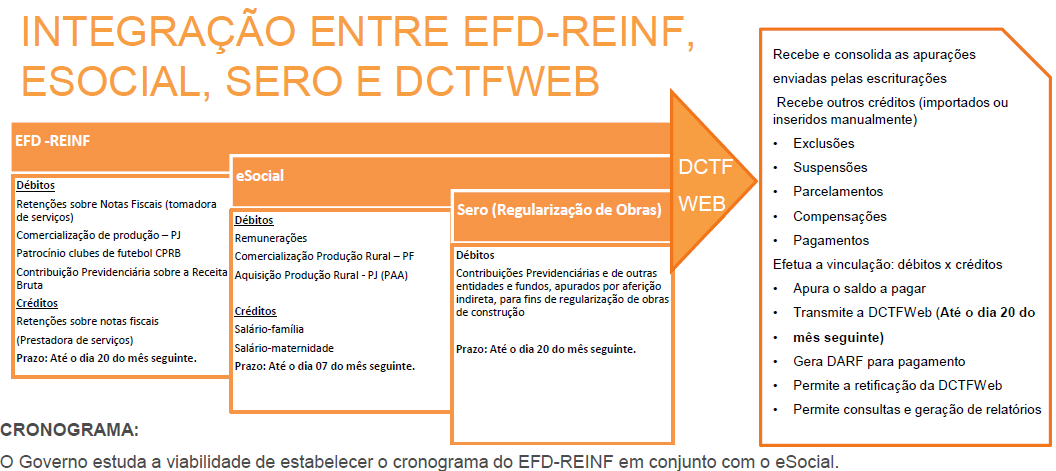

2 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf, esocial, Sero edctfweb

3 O QUE É EFD-REINF? A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está sendo construída em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). A EFD-Reinf contempla todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas (EFD Contribuições).

4 Quais as retenções que devem ser informadas? Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas: aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada; às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas; aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional; à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica; às empresas que se sujeitam à CPRB (cf. Lei /2011); às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

5 Quem está obrigado? A Receita Federal do Brasil estabelece que a obrigatoriedade da EFD-Reinf abrange todas as empresas sujeitas às seguintes operações: Retenções sobre documentos fiscais (tomador de serviços). Retenções sobre documentos fiscais (prestador de serviços). Comercialização de produção rural (pessoa jurídica). Recursos recebidos e/ou repassados para associações desportivas que mantenham equipe de futebol profissional Contribuição previdenciária sobre a receita bruta.

6 Histórico e cronograma previsto EFD-Reinf

7 Números Informações que são solicitadas nos eventos da EFD-Reinf usualmente não se encontram em sistemas únicos ou são tratadas em arquivos fora dos sistemas das empresas. De acordo com o leiaute divulgado temos: 09 tabelas 12 eventos 587 campos 24 regras de validação

8 EFD-Reinf BLOCOS EFD-REINF R Informações do Contribuinte R Processos Administrativos / Judiciais R Retenções - Serviços Tomados Mediante Cessão de Mão de Obra R Retenções - Serviços Prestados Mediante Cessão de Mão de Obra R Retenções - Rec. Recebidos ou Repassados p/ Assoc. Desp. que Mantenha Equipe de Futebol R Retenções DIRF -Pagamento Diversos, aonde será feita a escrituração do Imposto Retido na Fonte (DIRF) R Informações - Comercialização da Produção Por Produtor Rural PJ/Agroindústria R Informações - CPRB R Retenções na Fonte (IR, CSLL, Cofins, PIS/PASEP) Pagamento Dversos R Reabertura dos Eventos Periódicos R Fechamento dos Eventos Periódicos R Receita de Espetáculo Desportivo

9 Problemas da terceirização Terceirização, dentre as diversas definições existentes, é o processo de descentralização das atividades-meio da empresa, no sentido de desconcentrá-las para que sejam desempenhadas em conjunto por diversos centros de prestação de serviços e não mais de modo unificado numa só instituição.

10 Problemas da terceirização Tem por objetivo principal a contratação de serviços especializados, ligados a atividades secundárias, de modo a permitir ao empresário o foco total em sua atividade preponderante Apesar disso, no Brasil, na grande maioria das vezes, a terceirização vem sendo praticada em larga escala para economizar com encargos e tributos, com tendência de alta em função da crise econômica

11 Problemas da terceirização Prova disso são as crescentes discussões fiscais e judiciais relacionadas a: Possibilidade de terceirizar apenas a atividade meio; Responsabilidade subsidiária (trabalhista e previdenciária); Responsabilidade solidária (trabalhista e previdenciária) x Retenção previdenciária; Conceito de cessão de mão de obra x Empreitada; Peculiaridades da Construção civil (CEI/CNO, SIMPLES, Empreitada, Sub-empreitada, Habite-se, DISO, CND, etc); Peculiaridades da contratação de Temporários, Autônomos, Representantes comerciais, Estagiários, Cooperados, etc; Cumprimento das normas de Segurança e Medicina do Trabalho; Diferenças nas alíquotas de retenção previdenciária de empresas enquadradas e não enquadradas na desoneração da folha de pagamento (CPRB); Ambiente de trabalho x Majoração da alíquota de retenção (adicional de RAT); Critérios diferenciados de formação da base de cálculo da retenção previdenciária em relação a outros impostos (ISS, PIS, Cofins, CSLL e IR); Deduções da base de cálculo da retenção previdenciária.

12 Regime de Caixa x Regime de Competência No Regime de Competência, o registro do documento se dá na data que o evento aconteceu. Este evento pode ser uma entrada (venda) ou uma saída (despesas e custos). A contabilidade define o Regime de Competência como sendo o registro do documento na data do fato gerador (ou seja, na data do documento, não importando quando vou pagar ou receber). No Regime de Caixa, consideramos o registro dos documentos na data que foram pagos ou recebidos, como se fosse uma conta bancária.

13 Regime de Caixa x Regime de Competência Regime Conceito Aplicação Competência Caixa As despesas e receitas são registradas mês na contabilidade, independente do pagamento ou recebimento Registro de despesas e receitas no momento em que as operações são liquidadas (quando são pagas ou recebidas) O pagamento de tributos tem como base o registro contábil O pagamento de tributos tem como base o pagamento ou recebimento dessas despesas e receitas (entradas e saídas do caixa)

14 Regime de Caixa x Regime de Competência INSTRUÇÃO NORMATIVA RFB Nº 1515, DE 24 DE NOVEMBRO DE 2014 Art. 129 A pessoa jurídica, optante pelo regime de tributação com base no lucro presumido, que adotar o critério de reconhecimento de suas receitas de venda de bens ou direitos ou de prestação de serviços com pagamento a prazo ou em parcelas na medida do recebimento e mantiver a escrituração do livro Caixa, deverá: I - emitir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço; II - indicar, no livro Caixa, em registro individual, a nota fiscal a que corresponder cada recebimento. 1º Na hipótese prevista neste artigo, a pessoa jurídica que mantiver escrituração contábil, na forma da legislação comercial, deverá controlar os recebimentos de suas receitas em conta específica, na qual, em cada lançamento, será indicada a nota fiscal a que corresponder o recebimento. 2º Os valores recebidos adiantadamente, por conta de venda de bens ou direitos ou da prestação de serviços, serão computados como receita do mês em que se der o faturamento, a entrega do bem ou do direito ou a conclusão dos serviços, o que primeiro ocorrer. 3º Na hipótese prevista neste artigo, os valores recebidos, a qualquer título, do adquirente do bem ou direito ou do contratante dos serviços serão considerados como recebimento do preço ou de parte deste, até o seu limite.

15 Regime de Caixa x Regime de Competência INSTRUÇÃO NORMATIVA RFB Nº 1515, DE 24 DE NOVEMBRO DE 2014 Art. 129 A pessoa jurídica, optante pelo regime de tributação com base no lucro presumido, que adotar o critério de reconhecimento de suas receitas de venda de bens ou direitos ou de prestação de serviços com pagamento a prazo ou em parcelas na medida do recebimento e mantiver a escrituração do livro Caixa, deverá: I - emitir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço; II - indicar, no livro Caixa, em registro individual, a nota fiscal a que corresponder cada recebimento. 1º Na hipótese prevista neste artigo, a pessoa jurídica que mantiver escrituração contábil, na forma da legislação comercial, deverá controlar os recebimentos de suas receitas em conta específica, na qual, em cada lançamento, será indicada a nota fiscal a que corresponder o recebimento. 2º Os valores recebidos adiantadamente, por conta de venda de bens ou direitos ou da prestação de serviços, serão computados como receita do mês em que se der o faturamento, a entrega do bem ou do direito ou a conclusão dos serviços, o que primeiro ocorrer. 3º Na hipótese prevista neste artigo, os valores recebidos, a qualquer título, do adquirente do bem ou direito ou do contratante dos serviços serão considerados como recebimento do preço ou de parte deste, até o seu limite.

16 ESOCIAL VS. EFD-REINF Elenca-se eventos retirados do manual v1.1 de orientação do esocial e incluídos no EFD-Reinf

17 ESOCIAL VS. EFD-REINF Novas tabelas EFD REINF quando comparadas com a informação que constava da v1.1 do esocial R Informações CPRB NOME DA TABELA R-2070 Retenções na Fonte (IR,CSLL,Cofins,PIS/PASEP) Pagamentos diversos

18 ESOCIAL VS. EFD-REINF Abaixo segue as estrutura do EFD-Reinf com as informações requeridas por cada bloco Retenções DIRF Pagamentos Diversos = R-2070 Cessão de Mão de Obra (S-1310 e S-1320) = R-2010 e R-2020 Produção Rural (S-1350 e S-1360) = R-2050 Associação Desportiva (S-1370 e S-1800) = R-2030 e R-2040 CPRB Informações Complementares (S-1380 e S-1390) = R Espetáculo Desportivo R-3010

19 ÁREAS ENVOLVIDAS Suprimentos - Cadastro dos prestadores de serviço - Gerenciamento das notas fiscais Tecnologia da informação - Interfaces - Extração das informações - Segurança da informação. JURÍDICO - Ações judiciais trabalhistas - Depósitos judicias. FINANCEIRA - Pagamento de tributos e contribuições - Pagamentos de serviços contratados - Recebimento de serviços prestados - Dados contábeis - Benefícios Indiretos

20

21 Análise de mapeamentos realizados Cerca de 60% das informações requisitadas pela EFD-Reinf não existem nos sistemas das empresas ou necessitam de ajustes e deparas para atender às exigências da legislação. Cerca de 75% das empresas possuem informações relativas aos documentos fiscais de prestadores de serviços em sistemas e/ou módulos distintos do ERP principal. Cerca de 83% das empresas não possuem seus processos e procedimentos relacionados à contratação de terceiros de maneira centralizada e uniforme ou ainda não possuem políticas formalizadas e estabelecidas para tais processos.

22 Principais desafios 1. Mudança de cultura e processos da empresa Os eventos requisitados na EFD-Reinf necessitam de maior controle e exatidão referente às informações requeridas, pois as mesmas são compartilhadas entre as demais obrigações acessórias. Há a necessidade de equalizar os dados gerados pela EFD-Reinf com as demais obrigações, no sentido de consolidar informações na DCTF-WEB (por exemplo, serviços tomados pelas filiais deverão ser reportados dentro da mesma competência).

23 Principais desafios 2- Processos e procedimentos descentralizados e com controles manuais Revisão e/ou estabelecimento dos processos e procedimentos tributários, fiscais e financeiros da empresa para manter a aderência e a conformidade com os requerimentos legais, bem como para promover integridade entre as fontes de entrada de informação e suas saídas.

24 Principais desafios 3. Governança e disponibilidade de informações A origem das informações necessárias para o preenchimento dos campos requeridos é proveniente de diversas fontes distintas (por exemplo: ERP informações financeiras e contábeis, sistema de suprimentos para informações sobre os fornecedores, sistemas de CRM para informações de clientes ou ainda portais para informações de cadastros e monitoramento). É oportuno revisar o fluxo das interações entre estas diversas fontes.

25 Principais desafios 4- Parametrização de interfaces Desenvolvimento de interfaces entre os sistemas legados, processos trabalhistas controlados por terceiros, informações armazenadas em planilhas eletrônicas, arquivos de texto, arquivos XML, arquivos CSV, entre outros, bem como, realização de processos e ajustes em sistemas para armazenar e obter informações eletronicamente.

26 Principais desafios Qualidade das informações e procedimentos Revisão dos procedimentos de cálculo aplicados (por exemplo: retenções), aliada às revisões de cadastros aplicáveis (dados de prestadores e tomadores de serviço).

27 Obrigado Realização: Luis Claudio Palese (11) Fone: info@abat.adv.br Dúvidas: cursos@abat.adv.br

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD - Reinf Edgar Grassi

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Equipe Fiscal EFD REINF

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Adeque-se à EFD Reinf

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

ESTEJA PREPARADO PARA A CHEGADA DA EFD-REINF

ESTEJA PREPARADO PARA A CHEGADA DA EFD-REINF EFD-REINF 2018 1 ÍNDICE EFD-REINF ACESSO A INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? OBRIGAÇÕES DA EFD-REINF PARA O JURÍDICO

ESTEJA PREPARADO PARA A CHEGADA DA EFD-REINF EFD-REINF 2018 1 ÍNDICE EFD-REINF ACESSO A INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? OBRIGAÇÕES DA EFD-REINF PARA O JURÍDICO

As retenções no novo ambiente EFD-Reinf e DCTFWeb

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

EFD-REINF Retenções e Contribuição Previdenciária EFD-REINF. Retenções e Contribuição Previdenciária

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

EFD - REINF. Março/17

EFD - REINF Março/17 Tópicos da Abordagem 1. Breve Histórico do Projeto na Claro 2. Mapeamento do Layout e a Lógica da Obrigação 3. O Projeto na Claro: 3.1 O que já foi Realizado 3.2 O que está em Andamento

EFD - REINF Março/17 Tópicos da Abordagem 1. Breve Histórico do Projeto na Claro 2. Mapeamento do Layout e a Lógica da Obrigação 3. O Projeto na Claro: 3.1 O que já foi Realizado 3.2 O que está em Andamento

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF EFD-REINF 2017 1 INDICE EFD - REINF ACESSO À INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? ALIADO NO ENVIO E NO ARMAZENAMENTO

ESTEJA PREPARADO PARA A CHEGADA DA EFD - REINF EFD-REINF 2017 1 INDICE EFD - REINF ACESSO À INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? ALIADO NO ENVIO E NO ARMAZENAMENTO

Luciana Ferreira Especialista Tributário

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Palestrantes. Marlon José Dognini. Valmir Hammes

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

30/10/2017. EFD-Reinf. Apresentação. I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Tópicos Introdução Faseamento do início da obrigatoriedade Implementações e alterações para atender aos Eventos Parâmetros

EFD-REINF-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Tópicos Introdução Faseamento do início da obrigatoriedade Implementações e alterações para atender aos Eventos Parâmetros

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

esocial e EFD-Reinf Novas obrigações tributárias

esocial e EFD-Reinf Novas obrigações tributárias 26 de Setembro de 2017 2017 KPMG Assessores Tributários, uma sociedade limitada brasileira e firma-membro da rede KPMG de firmas-membro independentes e

esocial e EFD-Reinf Novas obrigações tributárias 26 de Setembro de 2017 2017 KPMG Assessores Tributários, uma sociedade limitada brasileira e firma-membro da rede KPMG de firmas-membro independentes e

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

Fórum de Gestão de Pessoas

Fórum de Gestão de Pessoas Gestão de Pessoas no Cenário de Mudanças Constantes: esocial, negociação sindical, avaliação de desempenho e trilha de carreira Ana Cecília da Silva Selingrin o o ACSC Associação

Fórum de Gestão de Pessoas Gestão de Pessoas no Cenário de Mudanças Constantes: esocial, negociação sindical, avaliação de desempenho e trilha de carreira Ana Cecília da Silva Selingrin o o ACSC Associação

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais;

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

FAQ - EFD-Reinf. A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles:

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Os Desafios do e- Social

kpmg Minuta Proposta para prestação de serviços profissionais 0 TAX Os Desafios do e- Social Marcus Vinicius S. Gonçalves 18 de maio de 2015 O que é o esocial? Significado Sistema de Escrituração Fiscal

kpmg Minuta Proposta para prestação de serviços profissionais 0 TAX Os Desafios do e- Social Marcus Vinicius S. Gonçalves 18 de maio de 2015 O que é o esocial? Significado Sistema de Escrituração Fiscal

WHITEPAPER. Esteja preparado para a chegada da EFD-REINF

WHITEPAPER Esteja preparado para a chegada da EFD-REINF ÍNDICE EFD-REINF ACESSO A INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? QUAIS SÃO OS GRUPOS DE ENTREGA? ALIADO NO ENVIO

WHITEPAPER Esteja preparado para a chegada da EFD-REINF ÍNDICE EFD-REINF ACESSO A INFORMAÇÃO E TRANSPARÊNCIA O QUE INFORMAR NA EFD-REINF? QUEM DEVE INFORMAR? QUAIS SÃO OS GRUPOS DE ENTREGA? ALIADO NO ENVIO

Câmara de Comércio e Indústria Japonesa do Brasil

Sistema Público de Escrituração Digital SPED Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF Câmara de Comércio e Indústria Japonesa do Brasil

Sistema Público de Escrituração Digital SPED Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF Câmara de Comércio e Indústria Japonesa do Brasil

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

UMA VISÃO DE RISCOS NO

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

REINF PROTHEUS BACKOFFICE. Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018

REINF PROTHEUS BACKOFFICE Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 2019 REINF PROTHEUS FISCAL Complemento de Empresas O cadastro de Informações Complementares do Estabelecimento

REINF PROTHEUS BACKOFFICE Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 2019 REINF PROTHEUS FISCAL Complemento de Empresas O cadastro de Informações Complementares do Estabelecimento

OUTUBRO/2015. GEIFS Grupo Especial de Inteligência Fiscal

OUTUBRO/2015 GEIFS Grupo Especial de Inteligência Fiscal MANHA 1. Agenda Fiscal: Régua Fiscal 2016 2. Discussão sobre a planilha 5W2H de agosto/2015 TARDE 3. esocial a) Notícias b) Análise das Perguntas/Respostas

OUTUBRO/2015 GEIFS Grupo Especial de Inteligência Fiscal MANHA 1. Agenda Fiscal: Régua Fiscal 2016 2. Discussão sobre a planilha 5W2H de agosto/2015 TARDE 3. esocial a) Notícias b) Análise das Perguntas/Respostas

Orientações Consultoria de Segmentos Retenção para Prestador Optante pelo Simples Nacional

Retenção para Prestador Optante pelo Simples Nacional 13/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. IN RFB nº 1.1234/2012...

Retenção para Prestador Optante pelo Simples Nacional 13/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. IN RFB nº 1.1234/2012...

EFD-Reinf e DCTFWeb. Substituição das Funcionalidades da GFIP. Lincoln Ferrarezi

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

Manual. EFD-Reinf

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

O QUE VOCÊ ENCONTRA NESSE GUIA:

O QUE VOCÊ ENCONTRA NESSE GUIA: Introdução 1 2 3 A EFD Reinf As retenções previdenciárias As retenções fiscais 4 A desoneração da folha de pagamentos 5 O EFD reinf para as empresas de construção Civil

O QUE VOCÊ ENCONTRA NESSE GUIA: Introdução 1 2 3 A EFD Reinf As retenções previdenciárias As retenções fiscais 4 A desoneração da folha de pagamentos 5 O EFD reinf para as empresas de construção Civil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

Curso: Data e Local: Objetivo: Público Alvo: Programa: Regras e Conceitos Fundamentais

Curso: RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS (IRRF/PIS/COFINS/CSLL/INSS/ISS), com destaque para a nova EFD-REINF Data e Local: 16, 17 e 18 de agosto de 2017 Rio de Janeiro RJ Copacabana

Curso: RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS (IRRF/PIS/COFINS/CSLL/INSS/ISS), com destaque para a nova EFD-REINF Data e Local: 16, 17 e 18 de agosto de 2017 Rio de Janeiro RJ Copacabana

Service Pack Build 41 - Novidades

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018

ANO XXIX - 2018 4ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018 ASSUNTOS PREVIDENCIÁRIOS EFD-REINF ESOCIAL - CONSIDERAÇÕES PREVIDENCIÁRIOS... Pág. 470 INFORMAÇÕES DE REGISTRO CIVIL AO INSS - IN

ANO XXIX - 2018 4ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018 ASSUNTOS PREVIDENCIÁRIOS EFD-REINF ESOCIAL - CONSIDERAÇÕES PREVIDENCIÁRIOS... Pág. 470 INFORMAÇÕES DE REGISTRO CIVIL AO INSS - IN

esocial e EFD Reinf Andamento

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

Curso: Data e Local: Objetivo: Público Alvo: Programa: esocial, EFD REINF e DCTFWeb Desafios de Implantação

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

Manual de Geração REINF 26/01/2019

26/01/2019 Reinf Projeto e Cronograma A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento

26/01/2019 Reinf Projeto e Cronograma A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento

Atualizações sobre o: esocial

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe Paulo Roberto da Silva paulo.silva@asug.com.br AGENDA 1- SPED 2- SIMPLIFICAÇÃO DE OBRIGAÇÕES ACESSÓRIAS 4- TDF 5- PSIR - PROCESS STANDARDIZING FOR IMPROVEMENT

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe Paulo Roberto da Silva paulo.silva@asug.com.br AGENDA 1- SPED 2- SIMPLIFICAÇÃO DE OBRIGAÇÕES ACESSÓRIAS 4- TDF 5- PSIR - PROCESS STANDARDIZING FOR IMPROVEMENT

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Entregas 2018 esocial, EFD - REINF e Bloco K

Entregas esocial, EFD - REINF e Bloco K Reuters / Vasily Fedosenko 1 O INÍCIO DE UMA TRANSFORMAÇÃO Instituído em 2007, através do Decreto 6.022, o projeto SPED - Sistema Público de Escrituração Digital

Entregas esocial, EFD - REINF e Bloco K Reuters / Vasily Fedosenko 1 O INÍCIO DE UMA TRANSFORMAÇÃO Instituído em 2007, através do Decreto 6.022, o projeto SPED - Sistema Público de Escrituração Digital

ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF

09/07/2018 ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF Conforme Instrução Normativa RFB Nº 1767, de 14 de dezembro de 2017, o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções

09/07/2018 ESCRITA FISCAL INSTRUÇÕES PARA GERAÇÃO DO REINF Conforme Instrução Normativa RFB Nº 1767, de 14 de dezembro de 2017, o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

NORMAS APLICADAS À FISCALIZAÇÃO E RETENÇÕES TRIBUTÁRIAS E DE ENCARGOS NA GESTÃO DE CONTRATOS ADMINISTRATIVOS

32 anos WORKSHOP NORMAS APLICADAS À FISCALIZAÇÃO E RETENÇÕES TRIBUTÁRIAS E DE ENCARGOS NA GESTÃO DE CONTRATOS ADMINISTRATIVOS Licitações de Contratos atendimento@conexxoes.com.br conexxoeseducacao @conexxoeseducacao

32 anos WORKSHOP NORMAS APLICADAS À FISCALIZAÇÃO E RETENÇÕES TRIBUTÁRIAS E DE ENCARGOS NA GESTÃO DE CONTRATOS ADMINISTRATIVOS Licitações de Contratos atendimento@conexxoes.com.br conexxoeseducacao @conexxoeseducacao

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

RETENÇÕES DE TRIBUTOS NA ADMINISTRAÇÃO PÚBLICA EFD-REINF E DCTFWEB E NOVAS DECLARAÇÕES ACESSÓRIAS DO SPED

Curso: RETENÇÕES DE TRIBUTOS NA ADMINISTRAÇÃO PÚBLICA EFD-REINF E DCTFWEB E NOVAS DECLARAÇÕES ACESSÓRIAS DO SPED Data e Local: 07, 08 e 09 de novembro de 2018 Rio de Janeiro, RJ Copacabana Mar Hotel Rua

Curso: RETENÇÕES DE TRIBUTOS NA ADMINISTRAÇÃO PÚBLICA EFD-REINF E DCTFWEB E NOVAS DECLARAÇÕES ACESSÓRIAS DO SPED Data e Local: 07, 08 e 09 de novembro de 2018 Rio de Janeiro, RJ Copacabana Mar Hotel Rua

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. CRONOGRAMA DE OBRIGATORIEDADE DA EFD-REINF... 2

CONTEÚDO BÁSICO ESSENCIAL E COMO TRANSMITIR LEIA ESTE MATERIAL COM ATENÇÃO! AS RESPOSTAS PARA AS SUAS DÚVIDAS PODEM ESTAR AQUI. Sumário 1. GRUPOS... 2 2. CRONOGRAMA DE OBRIGATORIEDADE DA EFD-REINF... 2

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

DCTFWEB - REINF - Esclarecimentos

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

esocial Contextualização e Abordagem Março de 2018

Contextualização e Abordagem Março de 2018 3 Confidencial - Todos os direitos reservados O que é? Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais,

Contextualização e Abordagem Março de 2018 3 Confidencial - Todos os direitos reservados O que é? Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais,

Tabela de Eventos Credenciados

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA EFD-Reinf 1 1. EFD-Reinf Nova forma

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA EFD-Reinf 1 1. EFD-Reinf Nova forma

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 10 10 11 12 13 14 14 15 16 17 17 18 19 20 20 21 22 23 24 24 25 26 27 28 29 30 31

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 10 10 11 12 13 14 14 15 16 17 17 18 19 20 20 21 22 23 24 24 25 26 27 28 29 30 31

a2018m1d5h10n49s30.pdfDDDDDDD

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 04/2018: 01. Prorrogação do Prazo de Entrega da DIEF Ementa: Secretaria da Fazenda do Estado do Espírito Santo prorrogará

http://novo.ocbes.coop.br/imagens/16 63584536314a2018m1d5h10n49s30.pdfDDDDDDD Edição 04/2018: 01. Prorrogação do Prazo de Entrega da DIEF Ementa: Secretaria da Fazenda do Estado do Espírito Santo prorrogará

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA EFD-Reinf 1 1. EFD-Reinf A Escrituração

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA EFD-Reinf 1 1. EFD-Reinf A Escrituração

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

esocial Decreto 8373/14

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

PassoaPasso para o EFD-Reinf

PassoaPasso para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações A partir da versão 10.0A-18 do módulo Domínio Escrita

PassoaPasso para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações A partir da versão 10.0A-18 do módulo Domínio Escrita

e Social Debate Executivo

Debate Executivo Introdução - Principais desafios para Implantação Confidencial - Todos os direitos reservados Os principais desafios do estão relacionados à multidisciplinaridade da Obrigação e na orquestração

Debate Executivo Introdução - Principais desafios para Implantação Confidencial - Todos os direitos reservados Os principais desafios do estão relacionados à multidisciplinaridade da Obrigação e na orquestração

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

Passo a Passo para o EFD-Reinf

Passo a Passo para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações No módulo Domínio Escrita Fiscal, já estão disponíveis

Passo a Passo para o EFD-Reinf Como enviar as informações para o EFD-REINF*? * EFD-REINF Escrituração Fiscal Digital de Retenções e Outras Informações No módulo Domínio Escrita Fiscal, já estão disponíveis

NONO NONONO NO NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo