APRESENTAÇÃO CORPORATIVA Setembro 2013

|

|

|

- Márcia Salvado Belmonte

- 7 Há anos

- Visualizações:

Transcrição

1 APRESENTAÇÃO CORPORATIVA Setembro 2013

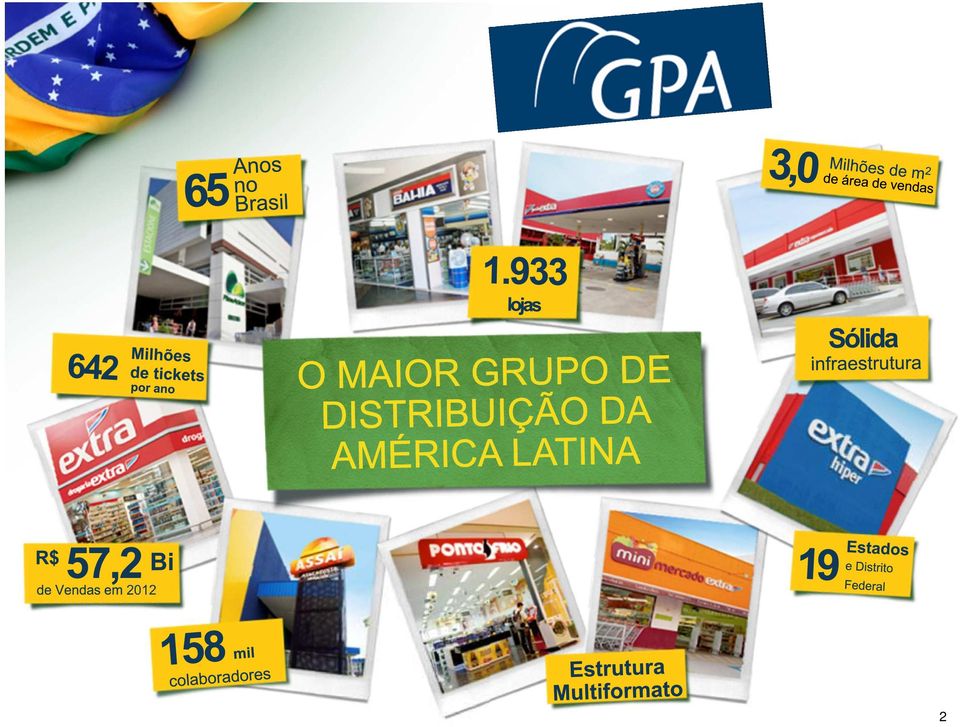

2 2

3 Umasdas empresaslíderesmundiais Potências mundiais do varejo Ranking Deloitte com os 250 maiores varejistas do mundo 34 a Maior empresa do Mundo, Líder na América Latina 8 a Maior empresa do Mundo, considerando GPA + Casino Carrefour US$ 115 bi WalMart US$ 447 bi GPA US$ 28 bi Cencosud US$ 16 bi Carrefour US$ 115bi WalMart US$ 447 bi *Casino (incluindo GPA) US$ 75 bi 1 o 2 o 34 o 63 o 2 o 1 o 8 o *Vendas Líquidas *Vendas Líquidas 3

US$ 75 bi 1 o 2 o 34 o 63 o 2 o 1 o 8 o *Vendas Líquidas *Vendas Líquidas")

4 Nossas diretrizes estratégicas Para seguir crescendo de maneira sustantável Crescimento Plano de expansão orgânica agressivo Estratégia de atuação regional Oportunidades de multicanalidade Melhoria do ROCE do grupo Aumento de market share com maior rentabilidade Excelência Operacional Competitividade de preço Racionalização de despesas Otimização logística Ganhos de sinergia no Grupo 4

5 Lojas em 20 dos 27 estados brasileiros* Sólida infraestrutura logística NORTE PIB Brasil: 5,3% Vendas GPA**: 0,3% Hiper: 1 Eletro: 2 Total: 3 NORDESTE PIB Brasil: 13,5% Vendas GPA**: 7,4% Super: 31 Hiper: 19 Eletro: 54 Atacado de Autosserviço: 9 Total: 113 CENTRO-OESTE PIB Brasil: 9,3% Vendas GPA**: 7,3% Super: 14 Hiper: 13 Eletro: 81 Atacado de Autosserviço: 4 Total: Centros de Distribuição Varejo Alimentar: 20 Atacado de Autosserviço: 4 Eletro: 23 E-commerce: 7 Especializados: 1 Taxa de centralização: 85% GPA Alimentar (excl. Assaí) 100% GPA Não Alimentar SUL PIB Brasil: 16,5% Vendas GPA**: 3,1% Super: 4 Hiper: 2 Eletro: 89 Atacado de Autosserviço: 1 Total: 96 SUDESTE PIB Brasil: 55,4% Vendas GPA**: 81,9% Super: 325 Hiper: 103 Eletro: 745 Atacado de Autosserviço: 53 Proximidade: 141 Total: * Lojas no 2T13. Postos de gasolina e drogarias não estão incluídos. ** Participação nas vendas brutas do GPA em

100% GPA Não Alimentar SUL PIB Brasil: 16,5% Vendas GPA**: 3,1% Super: 4 Hiper: 2 Eletro: 89 Atacado de Autosserviço: 1 Total: 96 SUDESTE PIB Brasil: 55,4% Vendas GPA**: 81,9% Super: 325")

6 A Companhia mudou conforme o cenário brasileiro Em 2011, a classe C apresentou o maior crescimento dos últimos 7 anos, representando 54% da população brasileira A/B 26,4MM 42,4MM C 62,7MM 103,0MM D/E 45,2MM E-COMMERCE ATACADO DE AUTOSSERVIÇO 92,9MM GPA: oferta limitada (apenas Alimentar, 556 lojas) GPA: negócio multiformato para Alimentar e Eletro, lojas População em cada classe social (milhão) Fonte: O Observador 2012, Cetelem BGN Research IPSOS

7 Estrutura Multiformato Para atingir todas as classes sociais em diferentes momentos de compra Bandeira Formato Área de Vendas Média (m 2 ) Público Lojas Hipermercado Classes ABCD 138 Supermercado Classes BCD 209 ALIMENTAR Supermercado Proximidade Cash & Carry Drogaria Classes AB Classes ABCD Transformadores Classes ABCD Lojas 54% das vendas brutas Posto de Gasolina - Classes ABCD Lojas NÃO ALIEMENTAR Loja Especializada Loja Especializada E-Commerce (B2C) E-Commerce (B2B) Classes BCD 576 Classes ABC 395 Classes ABC Lojas 46% das vendas brutas *Lojas no 2T13. 7

E-Commerce (B2B) 1.")

8 Mudanças no formato de supermercado Sortimentos de produtos com maior valor-agregado CONVERSÃO Padaria Proteína Laticínios Congelados Peixe Jun/10 a Ago/11: 221 lojas convertidas Peixe Proteína Laticínios Frutas e Vegetais (FLV) Maior exposição de produtos de maior valor agregado Congelados Mercearia Mercearia SSS >15% Frutas e Vegetais (FLV) Padaria Café Caixas Caixas Novo layout favorece categorias com maior valor agregado Bazar Perecíveis 8

Padaria Café Caixas Caixas Novo layout favorece categorias com maior valor agregado Bazar")

9 Revisão do formato de Proximidade Mais perecíveis e serviços CONVERSÃO FORMATO ANTERIOR (Foco: mercearia, autosserviço) ÁREA DE VENDAS: de 150 para 200m² PADARIA: produtos assados (autosserviço) FRIOS: encartelados da indústria AÇOUGUE: carne embalada a vácuo MERCEARIA: produtos para o dia-adia FRUTAS/ VERDURAS: produtos para o dia-a-dia BAIXA DIFERENCIAÇÃO entre as classes AB/CD Nº PLUS: MERCEARIA: PERECÍVEIS: 800 NOVO MODELO (Foco: perecíveis, serviços) ÁREA DE VENDAS: de 200 a 300m² PADARIA: serviços e ampliação do sortimento de produtos FRIOS: fatiados na hora, exposição em autosserviço e ampliação do sortimento AÇOUGUE: serviços personalizados MERCEARIA: linhas refinadas de produtos FRUTAS/ VERDURAS: produtos do dia-a-dia, melhor exposição DIFERENCIAÇÃO entre as classes AB/CD Nº PLUS: MERCEARIA: PERECÍVEIS:

ÁREA DE VENDAS: de 200 a 300m² PADARIA: serviços e ampliação do sortimento de produtos FRIOS: fatiados na hora, exposição em autosserviço")

10 Hipermercado: Aumentar a Atratividade E fortalecer o conceito one-stop-shop Novo Posicionamento do Têxtil Conceito fashion: similar a lojas especializadas em termos de coleção, comunicação e fornecedores, mas com estratégia de preço de hipermercado. Desenvolvimento de Marcas Exclusivas Ação estratégica devido a maior margem, rentabilidade e fidelização de clientes; Lançamento de Finlandek em Abril/13: nova marca de bazar focada em categorias de não-alimentos como utensílios domésticos e cama, mesa e banho. Revitalização de Galerias Expansão das galerias atuais e de desenvolvimento de novos espaços para aumentar o fluxo de clientes e complementar o conceito one-stop-shop. Lojas Corner de Eletrônicos e Eletrodomésticos Estamos avaliando a implementação de alguns corners piloto de Pontofrio e Casas Bahia em Extra hipermercados, inovando o funcionamento desses departamentos não alimentares. 10

11 Reestruturação do modelo cash-and-carry Foco em comerciantes e transformadores MODELO DE NEGÓCIO AINDA MAIS VOLTADO AO SEU PÚBLICO-ALVO: > transformadores; > pequenos e médios comerciantes; > utilizadores (associações, condomínios, igrejas etc.) 30% DO SORTIMENTO FOI RENOVADO: > padarias e açougues foram eliminados, dando espaço para o armazenamento de produtos congelados e refrigerados; > marca exclusiva focada apenas em transformadores. AUMENTO DA ÁREA DE ESTOCAGEM DAS LOJAS: > elevação do pé direito e metragem das unidades, permitindo maior armazenagem no ponto de venda e facilitando a operação de reposição e giro dos estoques. Loja no novo formato inauguradao em outubro de 2012 João Pessoa /PB NOVO FORMATO ASSAÍ > REDUÇÃO DO CUSTO OPERACIONAL > AUMENTO DA MARGEM EBITDA > RETOMADA DO PLANO DE EXPANSÃO 11

12 Estratégia de Real Estate Acelerar ABL e plano de expansão Ampliar, desenvolver e renovar os centros comerciais e galerias, 189 mil m 2 em 2012; Aumentar a receita de locação recorrente; Aumentar o tráfego nas lojas; Complementar a experiência one-stop-shop; Melhorar a rentabilidade do Grupo; Aumento de 35 mil m 2 de ABL em 2013 e acelerar este crescimento ao longo dos próximos anos: Expandindo as galerias existentes nos hipermercados, onde há espaço e demanda potencial; Desenvolvimento de centros comerciais, um novo modelo de layout e mixde lojas, semelhantes aos shoppings, que oferecem vantagens e conveniência do conceito one-stop shop para a vizinhança. 1 o Shopping de Vizinhança: Américas, Barra da Tijuca RJ (inaugurado em Jun/2013) 12

13 Plano de Produtividade da Viavarejo Principais oportunidades para impulsionar o crescimento e rentabilidade Aprox. R$ milhões em ganhos de sinergia em 2013 serão provenientes das seguintes áreas: Back-office 10% Operações 15% Outros 5% Área Logística Principais Oportunidades Compartilhamento de centros de distribuição do Grupo Terceirização de frota Otimização da mão-de-obra de montagem de móveis Otimização depessoal TI 20% Logística 20% Operação de Lojas Redução de material de apoio / indiretos Redução de gastos com horas extras Redução de despesas com perdas de inventário TI Renegociação de contratos Marketing 30% Back-office Otimização de pessoal Redução de material de apoio / indiretos Expansão de serviços compartilhados Marketing Redução de despesas com mídia em geral Redução de despesas com materiais gráficos Mais de 0,6 p.p. de aumento na margem Ebitda (vs. 2012) 13

Expansão do portfólio de produtos Venda da categoria têxtil na bandeira Extra. A previsão é aumentar o sortimentos dos sites em 2013.")

14 Alto potencial de crescimento do e-commerce brasileiro Boas perspectivas para o nosso negócio online Desenvolvimento de novos negócios Partiu Viagens (agência de viagens online) e Barateiro (produtos com pequenas avarias e até 60% de desconto) Expansão do portfólio de produtos Venda da categoria têxtil na bandeira Extra. A previsão é aumentar o sortimentos dos sites em Aumento de eficiência/produtividade Sinergias com mundo físico, centralização de centrais de distribuição e oportunidades de multicanalidades. Lançamento do Market Place no Extra.com.br, agregando 30 lojistas na inauguração e dobrando o sortimento do site. Dados da Internet e E-commerce no Brasil 36,5% dos domicílios têm acesso à internet; 29,6% dos celulares têm banda larga; Em cada 100 pessoas, apenas 8,6 têm acesso à banda larga. CAGR de 108% nos últimos 5 anos; Cerca de 42,2 milhões de pessoas, 22% da população, fizeram pelo menos uma compra online. Fonte: Teleco / Ebit, Abril

15 E ainda existe espaço para crescer em eletrônicos Maiores oportunidades nas regiões Norte, Nordeste e Centro-Oeste PORTÁTEIS Rádio Cafeteira Aspirador de pó Ar Condicionado Centrífuga MP3 Penetração Brasil Maiores Oportunidades CO e Sul Norte, Nordeste e Centro-Oeste Todas as regiões Norte, NE e CO Todas as regiões ELETRODOMÉSTICOS Geladeira Tanquinho Máquina de Lavar Microondas Geladeira Duplex Freezer Penetração Brasil Maiores Oportunidades Grande SP, RJ e CO Rio de Janeiro, Norte e NE Norte, Nordeste e Centro-Oeste Norte, NE e Sul Todas as regiões FOTO E VÍDEO TV Cores DVD Câmera Digital Videogame TV LCD/Plasma Filmadora Penetração Brasil Maiores Oportunidades Centro-Oeste e Sul Norte, Nordeste e Centro-Oeste Todas as regiões INFORMÁTICA Microcomputador Notebook Tablet Celular Penetração Brasil Maiores Oportunidades Todas as regiões - Fonte: Kantar WorldPanel Jan/Fev 2013 Análise de Penetração (% de lares que posuem o item) 15

16 Estratégia de Expansão Foco nas bandeiras Minimercado, Assaí e Casas Bahia nas regiões Nordeste e Centro-Oeste Para atingir o guidancede 4% de crescimentode área de vendas em 2013, iremos inaugurar: - Extra Hiper: aproximadamente 3 lojas - Extra Supermercado: aproximadamente 5 lojas - Pão de Açúcar: aproximadamente 5 lojas - Minimercado: aproximadamente 100 lojas -Assaí:12 a 15 lojas -Eletro (lojas físicas):30 a 40 lojas Aceleração da abertura de lojas no 2T13 GPA Alimentar 29 lojas entregues, sendo 23 Minimercado Extra, 3 Assaí, 2 Pão de Açúcar e 1 Drogaria. Em 30/jun: 962 lojas e mil m² de área de vendas, aumento de 2,9% nos últimos 6 meses. Viavarejo Foram inauguradas 4 lojas de Casas Bahia, principalmente na região Nordeste. Em 30/jun: 971 lojas e mil m² de área de vendas, aumento de 1,3% nos últimos 6 meses. 16

17 Resultados2T13 Destaques: Foco na expansão: abertura de 33 novas lojas. No 1S13, foram abertas 58 lojas, o que representou 2,2% de aumento de área de vendas (mais da metade do guidance para 2013); Vendas mesmas lojas : - Categorias de alimentos crescem acima da inflação, considerando o efeito Páscoa atingem 7,8%, com destaque para as bandeiras Assaí e Minimercado Extra; - Categorias de não-alimentos crescem 9,3% beneficiadas pela aceleração de Viavarejo (lojas físicas e e-commerce); Crescimento de 20,6% do EBITDA ajustado, impulsionado pelo ganho de sinergias, implementação de novos processos e redução de despesas operacionais em Viavarejo; Aumento do lucro líquido ajustado de 35,8%, decorrente da evolução operacional aliado ao benefício da redução da despesa financeira; Outras despesas e receitas operacionais totalizaram R$350 milhões, provisionamento de riscos tributários (R$ 163 milhões), efeitos dos trabalhos relacionados à associação entre Pontofrio e Casas Bahia (R$ 67 milhões), gastos com reestruturação e resultado com ativo imobilizado (R$ 51 milhões), e provisões relacionadas a riscos trabalhistas e outros (R$ 69 milhões). Perspectivas: Aceleração do crescimento orgânico no 2S13 em todos os formatos; Renovação e criação de galerias comercias, com o objetivo de agregar 35 mil m 2 de ABL no ano; Crescimento do E-commerce acima do mercado; Programa Minha Casa Melhor deve favorecer as vendas do segmento de eletro e móveis; Ganhos de eficiências operacionais adicionais principalmente em Viavarejo. 17

; Crescimento de 20,6% do EBITDA ajustado, impulsionado pelo ganho de sinergias, implementação de novos processos e redução de despesas operacionais em Viavarejo; Aumento do")

18 GPA Consolidado Resultados 2T13 Incl. empreendimentos imobiliários Excl. empreendimentos imobiliários Vendas Brutas R$ milhões, 2T13 x 2T12 Cresc. mesmas lojas vs 2T ,4% ML +7,3% ,2% ML +7,3% EBITDA Ajustado R$ milhões, 2T13 x 2T12 Margem EBITDA ajustada ,6% 7,2% ,6% 7,2% LL Ajustado R$ milhões, 2T13 x 2T12 Margem líquida ajustada ,8% 2,4% ,1% 2,4% Endividamento 30/06/12 30/06/13 Despesa Financeira Líquida Consolidada (R$ mi) 2,4% 2,2% Dívida líquida (1) (R$ bi) 4,90 4, Dívida líquida/ebitda (2) 1,44x 1,16x 2T12 % da venda líquida GPA Alimentar 2T13 Viavarejo (1) Dívida Líquida com Carnês (Financiamento ao Consumidor) (2) EBITDA dos últimos 12 meses 18

2,4% 2,2% Dívida líquida (1) (R$ bi) 4,90 4,17 164 170 121 129 Dívida")

19 GPA Alimentar* Varejo e Atacado de Autosserviço 2T13 Vendas Brutas R$ milhões, 2T13 x 2T ,8% EBITDA Ajustado LL Ajustado R$ milhões, 2T13 x 2T12 Margem EBITDA ajustada R$ milhões, 2T13 x 2T12 Margem líquida ajustada ,1% 7,0% ,6% 2,4% Crescimento de vendas mesmas lojas impactado pelo deslocamento da Páscoa em 2013 para o 1T, efeito estimado em aprox. 3 pontos percentuais: Minimercado Extra e Assaí tiveram crescimento ML de dois dígitos. Varejo Foco na expansão orgânica com abertura de 26 novas lojas no 2T13, sendo 23 Minimercado Extra. Perspectivas : Avanço na redução das despesas operacionais ao longo do ano, podendo ser revertida em preços mais baixos ao consumidor para incrementar o tráfego das lojas. Essa estratégia visa ampliar participação de mercado aos longo dos próximos trimestres. Atacado de Autosserviço Fortalecimento da presença nacional do Assaí no 1S13: abertura de 6 lojas e entrada em 5 novos estados; Dobrou o nº de estados em que está presente, passando de 6 para 12 nos últimos 10 meses. Perspectivas : Forte crescimento de vendas, combinando base mesmas lojas e plano de expansão no 2S13: previsão de entrega de 8 lojas; Melhoria do retorno sobre o capital empregado do grupo. *Exclui empreendimentos imobiliários 19

20 Eletroeletrônicos Lojas Físicas e E-Commerce 2T13 Vendas Brutas EBITDA Ajustado LL Ajustado R$ milhões, 2T13 x 2T12 Cresc. mesmas lojas vs 2T12 R$ milhões, 2T13 x 2T12 Margem EBITDA ajustada R$ milhões, 2T13 x 2T12 Margem líquida ajustada ,2% ML +11,8% ,5% 7,4% x 2,6% Lojas Físicas Vendas ML de 9,5%: assertividade das campanhas de marketing e estratégia comercial, com destaque para o Dia das Mães; Captura de sinergias: racionalização das despesas de pessoal, marketing e TI (-1,6 p.p. nas desp. vendas, gerais e adm). Perspectivas: E-commerce Participação no programa Minha Casa Melhor : linha de crédito especial para aquisição de móveis e eletro; Continuidade do Plano de Produtividade para impulsionar o crescimento e rentabilidade da Viavarejo: +0,6 p.p. de aumento na margem EBITDA em 2013; E-commerce: ganho de share e resultado próximo ao break even. Crescimento de vendas e market share: melhorias de processos de supply e pricing; Premiações: - Classificação dos sites na categoria Diamante (E-bit); - Eleição do Extra.com.br como o site mais querido do e-commerce brasileiro pelos clientes; - NPC eleita a empresa mais inovadora na prestação de serviços ao cliente (Consumidor Moderno). 20

.")

Crescimento vs Dez/12 Acima de 6,0%")

21 Guidances2013 GPA Alimentar GPA Não Alimentar Financeiro Vendas brutas R$ bilhão Acima de 34,5 Acima de 28,5 Acima de 63,0 EBITDA Margem em 2013 Resultado Fin. Líquido % da venda líquida Aproximadamente 7,7% Abaixo de 1,8% Acima de 6,6% Aproximadamente 7,2% Abaixo de 2,9% Abaixo de 2,3% Operacional Capex R$ bilhão 1,5 0,5 2,0 Expansão de área (m 2 ) Crescimento vs Dez/12 Acima de 6,0% 2,0% a 3,0% (1) Acima de 4,0% (1) Não considera o TCD assinado com o CADE. 21

22 Estrutura Societária 51.5% Free Float Banco Itaú 50% 44% 48.5% Controlling Group FIC Financial JV 36% 14% 53% 47% Casas Bahia Founders Klein Family 50% 6% Management Em 30 de Agosto,

23 ContatoRelações com Investidores GPA Viavarejo Equipe de Relações com Investidores Telefone: +55 (11) Fax: +55 (11) > Afirmações sobre o futuro > Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações materiais entre os resultados, performance e eventos futuros. Estas perspectivas incluem resultados futuros que podem ser influenciados por resultados históricos, investimentos. Os resultados reais, desempenho e eventos podem diferir significativamente daqueles expressos ou implicados por essas afirmações, como um resultado de diversos fatores, tais como condições gerais e econômicas no Brasil e outros países; níveis de taxa de juros e de câmbio, renegociações futuras ou pré-pagamento de obrigações ou créditos denominados em moeda estrangeira, mudanças em leis e regulamentos e fatores competitivos gerais (em base global, regional ou nacional). 23

Apresentação Corporativa

Apresentação Corporativa Novembro, 2013 2 Umas das empresas líderes mundiais Potências mundiais do varejo Ranking Deloitte com os 250 maiores varejistas do mundo 34a Maior empresa do Mundo, Líder na América

Apresentação Corporativa Novembro, 2013 2 Umas das empresas líderes mundiais Potências mundiais do varejo Ranking Deloitte com os 250 maiores varejistas do mundo 34a Maior empresa do Mundo, Líder na América

RESULTADOS 1T13. Grupo Pão de Açúcar e Viavarejo. 30 de abril de 2013

RESULTADOS 1T13 Grupo Pão de Açúcar e Viavarejo 30 de abril de 2013 RESULTADO GPA CONSOLIDADO 1T13 Vendas Brutas R$ milhões, 1T13 x 1T12 Cresc. mesmas lojas vs 1T12 14.984 +9,7% ML +6,6% EBITDA R$ milhões,

RESULTADOS 1T13 Grupo Pão de Açúcar e Viavarejo 30 de abril de 2013 RESULTADO GPA CONSOLIDADO 1T13 Vendas Brutas R$ milhões, 1T13 x 1T12 Cresc. mesmas lojas vs 1T12 14.984 +9,7% ML +6,6% EBITDA R$ milhões,

GPA e Viavarejo 18/10/2013 RESULTADOS 3T13

GPA e Viavarejo 18/10/2013 RESULTADOS 3T13 GPA Consolidado Destaques: Foco na expansão: abertura de 20 novas lojas no 3T13. Nos 9M13, foram abertas 78 lojas, o que representou 2,8% de aumento de área de

GPA e Viavarejo 18/10/2013 RESULTADOS 3T13 GPA Consolidado Destaques: Foco na expansão: abertura de 20 novas lojas no 3T13. Nos 9M13, foram abertas 78 lojas, o que representou 2,8% de aumento de área de

RESULTADOS 4T12/2012. Grupo Pão de Açúcar e Viavarejo. 20 de fevereiro de 2013

RESULTADOS 4T12/2012 Grupo Pão de Açúcar e Viavarejo 20 de fevereiro de 2013 RESULTADO GPA CONSOLIDADO 4T12 Inclui empreendimentos imobiliários Exclui empreendimentos imobiliários Vendas Brutas R$ milhões,

RESULTADOS 4T12/2012 Grupo Pão de Açúcar e Viavarejo 20 de fevereiro de 2013 RESULTADO GPA CONSOLIDADO 4T12 Inclui empreendimentos imobiliários Exclui empreendimentos imobiliários Vendas Brutas R$ milhões,

14 de fevereiro de 2014 RESULTADOS 4T13 E 2013

14 de fevereiro de 2014 RESULTADOS 4T13 E 2013 GPA Consolidado¹ Destaques do 4T13: Foco na expansão: abertura de 50 novas lojas. No ano, foram abertas 128 lojas, aumento de 5,3% de área de vendas. Vendas

14 de fevereiro de 2014 RESULTADOS 4T13 E 2013 GPA Consolidado¹ Destaques do 4T13: Foco na expansão: abertura de 50 novas lojas. No ano, foram abertas 128 lojas, aumento de 5,3% de área de vendas. Vendas

Grupo Pão de Açúcar e Viavarejo. 24 de julho de 2013

Grupo Pão de Açúcar e Viavarejo 24 de julho de 2013 GPA Consolidado Destaques: Foco na expansão: abertura de 33 novas lojas. No 1S13, foram abertas 58 lojas, o que representou 2,2% de aumento de área de

Grupo Pão de Açúcar e Viavarejo 24 de julho de 2013 GPA Consolidado Destaques: Foco na expansão: abertura de 33 novas lojas. No 1S13, foram abertas 58 lojas, o que representou 2,2% de aumento de área de

RESULTADOS 3T12. Grupo Pão de Açúcar e Viavarejo. 01 de novembro de 2012

RESULTADOS 3T12 Grupo Pão de Açúcar e Viavarejo 01 de novembro de 2012 RESULTADO GPA CONSOLIDADO 3T12 Vendas Brutas R$ milhões, 3T12 x 3T11 Cresc. mesmas lojas vs 3T11 13.666 +8,7% ML +7,1% EBITDA R$ milhões,

RESULTADOS 3T12 Grupo Pão de Açúcar e Viavarejo 01 de novembro de 2012 RESULTADO GPA CONSOLIDADO 3T12 Vendas Brutas R$ milhões, 3T12 x 3T11 Cresc. mesmas lojas vs 3T11 13.666 +8,7% ML +7,1% EBITDA R$ milhões,

24 de Julho de 2014 RESULTADOS 2T14 E 1S14

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

Resultados 1º Trimestre de de Maio de 2015

Resultados 1º Trimestre de 2015 8 de Maio de 2015 Receita líquida avança 14,8%, com sólido crescimento orgânico Cnova Receita líquida: +14,8% Vendas mesmas lojas: +4,0% EBITDA (1) : R$ 1,057 bilhão Margem

Resultados 1º Trimestre de 2015 8 de Maio de 2015 Receita líquida avança 14,8%, com sólido crescimento orgânico Cnova Receita líquida: +14,8% Vendas mesmas lojas: +4,0% EBITDA (1) : R$ 1,057 bilhão Margem

31 de Outubro de 2014 RESULTADOS 3T14 E 9M14

31 de Outubro de 2014 RESULTADOS E 9M14 Consolidado: Destaques do Resultados 9M14 Receita Líquida 15.649 +10,9% 45.860 +12,1% EBITDA Ajustado 1 Margem EBITDA Ajustada 1.186 +12,7% 7,6% 3.418 +18,6% 7,5%

31 de Outubro de 2014 RESULTADOS E 9M14 Consolidado: Destaques do Resultados 9M14 Receita Líquida 15.649 +10,9% 45.860 +12,1% EBITDA Ajustado 1 Margem EBITDA Ajustada 1.186 +12,7% 7,6% 3.418 +18,6% 7,5%

13 de Fevereiro de 2015 RESULTADOS 4T14 E 2014

13 de Fevereiro de 2015 RESULTADOS 4T14 E 2014 Expansão da rentabilidade da Companhia no 4T e no ano de 2014 Resultados 4T14 2014 Receita Líquida 19.665 +16,2% 65.525 +13,3% EBITDA Ajustado 1 Margem EBITDA

13 de Fevereiro de 2015 RESULTADOS 4T14 E 2014 Expansão da rentabilidade da Companhia no 4T e no ano de 2014 Resultados 4T14 2014 Receita Líquida 19.665 +16,2% 65.525 +13,3% EBITDA Ajustado 1 Margem EBITDA

RESULTADOS 1T11. Grupo Pão de Açúcar e Globex Utilidades. 13 de maio de 2011

RESULTADOS 1T11 Grupo Pão de Açúcar e Globex Utilidades 13 de maio de 2011 DESTAQUES DO 1T11 > Consolidação como maior varejista brasileiro com 17,9% de market share > Ranking Abras 2010: GPA com 17,9%

RESULTADOS 1T11 Grupo Pão de Açúcar e Globex Utilidades 13 de maio de 2011 DESTAQUES DO 1T11 > Consolidação como maior varejista brasileiro com 17,9% de market share > Ranking Abras 2010: GPA com 17,9%

Resultados 4º Trimestre de de Fevereiro de 2016

Resultados 4º Trimestre de 2015 25 de Fevereiro de 2016 4T15: Receita líquida: R$ 19,7 bilhões EBITDA (1) : R$ 921 milhões 2015: Receita líquida: R$ 69,1 bilhões EBITDA (1) : R$ 3.364 milhões Número de

Resultados 4º Trimestre de 2015 25 de Fevereiro de 2016 4T15: Receita líquida: R$ 19,7 bilhões EBITDA (1) : R$ 921 milhões 2015: Receita líquida: R$ 69,1 bilhões EBITDA (1) : R$ 3.364 milhões Número de

APRESENTAÇÃO CORPORATIVA

APRESENTAÇÃO CORPORATIVA Junho, 2014 659 de vendas em 2013 2 SÓLIDA INFRAESTRUTURA LOGÍSTICA Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,4% Vendas GPA**: 0,3% NORDESTE PIB Brasil: 13,4%

APRESENTAÇÃO CORPORATIVA Junho, 2014 659 de vendas em 2013 2 SÓLIDA INFRAESTRUTURA LOGÍSTICA Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,4% Vendas GPA**: 0,3% NORDESTE PIB Brasil: 13,4%

Resultados 3º Trimestre de de Outubro de 2015

Resultados 3º Trimestre de 2015 30 de Outubro de 2015 Resiliência do segmento alimentar e sólida capacidade financeira do Grupo Receita líquida de R$ 16,1 bi: Alimentar cresce 7,3%, acima do desempenho

Resultados 3º Trimestre de 2015 30 de Outubro de 2015 Resiliência do segmento alimentar e sólida capacidade financeira do Grupo Receita líquida de R$ 16,1 bi: Alimentar cresce 7,3%, acima do desempenho

Resultados 1º Trimestre de de Maio de 2016

Resultados 1º Trimestre de 2016 11 de Maio de 2016 Receita líquida atinge R$ 17,8 bilhões, com crescimento de 10,9% no segmento alimentar 1T16: Receita líquida: R$ 17,8 bilhões EBITDA (1) : R$ 484 milhões

Resultados 1º Trimestre de 2016 11 de Maio de 2016 Receita líquida atinge R$ 17,8 bilhões, com crescimento de 10,9% no segmento alimentar 1T16: Receita líquida: R$ 17,8 bilhões EBITDA (1) : R$ 484 milhões

Apresentação Corporativa

Apresentação Corporativa Março, 2014 2 Sólida infraestrutura logística Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,3% Vendas GPA**: 0,2% Hiper: 1 Eletro: 4 Total: 5 NORDESTE PIB Brasil:

Apresentação Corporativa Março, 2014 2 Sólida infraestrutura logística Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,3% Vendas GPA**: 0,2% Hiper: 1 Eletro: 4 Total: 5 NORDESTE PIB Brasil:

Resultados 3º Trimestre de de Outubro de 2016

Resultados 3º Trimestre de 2016 28 de Outubro de 2016 3T16: Receita líquida: R$ 15,1 bilhões EBITDA ajustado (1) : R$ 619 milhões Número de lojas: 2.089 (2) Inclui R$ 1.824 milhões de recebíveis de cartão

Resultados 3º Trimestre de 2016 28 de Outubro de 2016 3T16: Receita líquida: R$ 15,1 bilhões EBITDA ajustado (1) : R$ 619 milhões Número de lojas: 2.089 (2) Inclui R$ 1.824 milhões de recebíveis de cartão

Teleconferência de Resultados 2T09. 6 de agosto de 2009

Teleconferência de Resultados 2T09 6 de agosto de 2009 1 Destaques do 2º Trimestre 2009 As vendas brutas cresceram de 15,4% e as vendas líquidas 18,1%, totalizando R$ 5,6 bilhões e R$ 5,0 bilhões, respectivamente;

Teleconferência de Resultados 2T09 6 de agosto de 2009 1 Destaques do 2º Trimestre 2009 As vendas brutas cresceram de 15,4% e as vendas líquidas 18,1%, totalizando R$ 5,6 bilhões e R$ 5,0 bilhões, respectivamente;

Resultados 3º Trimestre de de outubro Resultados 3º Trimestre de de outubro de 2018

Resultados 3º Trimestre de 2018 26 de outubro de 2018 O portfólio multicanal, multiformato e multiregião têm contribuído para a sustentabilidade do desempenho da Companhia em direção ao atingimento do

Resultados 3º Trimestre de 2018 26 de outubro de 2018 O portfólio multicanal, multiformato e multiregião têm contribuído para a sustentabilidade do desempenho da Companhia em direção ao atingimento do

Resultados 1º Trimestre de de Abril de 2017

Resultados 1º Trimestre de 2017 28 de Abril de 2017 Principais Destaques R$ mil 1T17 Alimentar Multivarejo Assaí Variação vs. 1T16 1T17 Variação vs. 1T16 1T17 Variação vs. 1T16 Receita líquida 10,552 +6.7%

Resultados 1º Trimestre de 2017 28 de Abril de 2017 Principais Destaques R$ mil 1T17 Alimentar Multivarejo Assaí Variação vs. 1T16 1T17 Variação vs. 1T16 1T17 Variação vs. 1T16 Receita líquida 10,552 +6.7%

Resultados 3º Trimestre de de outubro Resultados 4º Trimestre e ano de de fevereiro de 2019

Resultados 4º Trimestre e ano de 2018 21 de fevereiro de 2019 2018: Destaques OTIMIZAÇÃO DO PORTFOLIO DE LOJAS 15 lojas do Pão de Açúcar revitalizadas para o novo modelo 23 Extra Super para Mercado Extra

Resultados 4º Trimestre e ano de 2018 21 de fevereiro de 2019 2018: Destaques OTIMIZAÇÃO DO PORTFOLIO DE LOJAS 15 lojas do Pão de Açúcar revitalizadas para o novo modelo 23 Extra Super para Mercado Extra

Resultados 4º Trimestre de de Fevereiro de 2015

Resultados 4º Trimestre de 12 de Fevereiro de 2015 Principais Destaques do Resultado de Receita Líquida de R$ 22,7 bilhões, crescimento de 4,2% vs. 2013, 1 com ganho de market share e abertura recorde

Resultados 4º Trimestre de 12 de Fevereiro de 2015 Principais Destaques do Resultado de Receita Líquida de R$ 22,7 bilhões, crescimento de 4,2% vs. 2013, 1 com ganho de market share e abertura recorde

Resultados 4º Trimestre de de Fevereiro de 2014

Resultados 4º Trimestre de 2013 13 de Fevereiro de 2014 Principais Destaques do Resultado de 2013 Lucro líquido de R$ 1,175 bilhão, com crescimento de 268% 1 no comparativo com 2012 2 Ganho de market share

Resultados 4º Trimestre de 2013 13 de Fevereiro de 2014 Principais Destaques do Resultado de 2013 Lucro líquido de R$ 1,175 bilhão, com crescimento de 268% 1 no comparativo com 2012 2 Ganho de market share

Resultados 2º Trimestre de de Julho de Resultados 2º Trimestre de de julho de 2018

Resultados 2º Trimestre de 2018 25 de julho de 2018 Portfólio multi-formato e multi-região possibilitou uma recuperação do Multivarejo e uma sólida performance do Assaí. Ganho de Market Share em todas

Resultados 2º Trimestre de 2018 25 de julho de 2018 Portfólio multi-formato e multi-região possibilitou uma recuperação do Multivarejo e uma sólida performance do Assaí. Ganho de Market Share em todas

Resultados 1º Trimestre de de Abril de Resultados 1º Trimestre de de abril de 2018

Resultados 1º Trimestre de 2018 27 de abril de 2018 Aumento da lucratividade do GPA: Reversão de tendência de vendas e forte recuperação da rentabilidade no Multivarejo acompanhada da sólida performance

Resultados 1º Trimestre de 2018 27 de abril de 2018 Aumento da lucratividade do GPA: Reversão de tendência de vendas e forte recuperação da rentabilidade no Multivarejo acompanhada da sólida performance

17 de dezembro de GPA e Via Varejo Day 2013

17 de dezembro de 2013 GPA e Via Varejo Day 2013 Agenda 13h30 14h00 14h00 14h10 14h10 14h15 14h15 14h25 14h25 14h50 14h50 15h00 15h00 15h15 15h15 15h45 15h45 16h00 16h00 16h15 16h15 16h45 16h45 17h15 17h15

17 de dezembro de 2013 GPA e Via Varejo Day 2013 Agenda 13h30 14h00 14h00 14h10 14h10 14h15 14h15 14h25 14h25 14h50 14h50 15h00 15h00 15h15 15h15 15h45 15h45 16h00 16h00 16h15 16h15 16h45 16h45 17h15 17h15

Apresentação Institucional

Apresentação Institucional Novembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Apresentação Institucional Novembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Apresentação Institucional

Apresentação Institucional Julho de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T5

Apresentação Institucional Julho de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T5

Resultados 4º Trimestre de de Fevereiro de 2018

Resultados 4º Trimestre de 2017 e de 2017 20 de fevereiro de 2018 Principais Destaques 4T17 Resultado impactado pela menor diluição das despesas: deflação alimentar e reforma de 50 lojas Pão de Açúcar

Resultados 4º Trimestre de 2017 e de 2017 20 de fevereiro de 2018 Principais Destaques 4T17 Resultado impactado pela menor diluição das despesas: deflação alimentar e reforma de 50 lojas Pão de Açúcar

RESULTADOS 1º TRIMESTRE DE 2019

RESULTADOS 1º TRIMESTRE DE 2019 09 de Maio de 2019 DESTAQUES R$ 13,8 bilhões de faturamento, com crescimento acima do setor Assertividade da estratégia multicanal, multiformato e multiregião Expressivo

RESULTADOS 1º TRIMESTRE DE 2019 09 de Maio de 2019 DESTAQUES R$ 13,8 bilhões de faturamento, com crescimento acima do setor Assertividade da estratégia multicanal, multiformato e multiregião Expressivo

Resultados 2º Trimestre de de Julho de 2017

Resultados 2º Trimestre de 2017 26 de julho de 2017 Principais Destaques 2T17 R$ Milhões Δ% vs 2T16 Consolidado Alimentar Multivarejo Assaí Receita líquida 10.663 +9,5% 10.663 +9,5% 6.390 0,0% 4.273 +27,7%

Resultados 2º Trimestre de 2017 26 de julho de 2017 Principais Destaques 2T17 R$ Milhões Δ% vs 2T16 Consolidado Alimentar Multivarejo Assaí Receita líquida 10.663 +9,5% 10.663 +9,5% 6.390 0,0% 4.273 +27,7%

Resultados 1º Trimestre de 2015

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

Apresentação Institucional

Apresentação Institucional Setembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Apresentação Institucional Setembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 2T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

DESEMPENHO RECENTE E PERSPECTIVAS

GPA DAY 2007 DESEMPENHO RECENTE E PERSPECTIVAS Dezembro 2007 Agenda Desempenho 2007 (jan- set) Principais iniciativas Perspectivas 2008 2 Desempenho de Vendas Vendas brutas totais acumuladas atingiram

GPA DAY 2007 DESEMPENHO RECENTE E PERSPECTIVAS Dezembro 2007 Agenda Desempenho 2007 (jan- set) Principais iniciativas Perspectivas 2008 2 Desempenho de Vendas Vendas brutas totais acumuladas atingiram

Apresentação Corporativa Abril 2018

Apresentação Corporativa Abril 2018 2 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2016 R$ 44,9 bi 1.135 1.814 R$ 1,2 bi 2017 R$ 48,4 bi 1.081 1.811 R$ 1,3 bi Total

Apresentação Corporativa Abril 2018 2 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2016 R$ 44,9 bi 1.135 1.814 R$ 1,2 bi 2017 R$ 48,4 bi 1.081 1.811 R$ 1,3 bi Total

Resultados 3º Trimestre de de Outubro de 2017

Resultados 3º Trimestre de 2017 27 de outubro de 2017 Principais Destaques 3T17 3T17: Evolução da performance em todos os negócios desde o início do ano R$ Milhões Δ% vs 3T16 Consolidado Alimentar Multivarejo

Resultados 3º Trimestre de 2017 27 de outubro de 2017 Principais Destaques 3T17 3T17: Evolução da performance em todos os negócios desde o início do ano R$ Milhões Δ% vs 3T16 Consolidado Alimentar Multivarejo

Resultados do 4T09 e 2009

Resultados do e 2009 4 de março de 2010 Aviso Os comentários apresentados a seguir sobre o desempenho operacional e financeiro do Grupo Pão de Açúcar (GPA) referem-se aos seguintes números: (i) consolidados

Resultados do e 2009 4 de março de 2010 Aviso Os comentários apresentados a seguir sobre o desempenho operacional e financeiro do Grupo Pão de Açúcar (GPA) referem-se aos seguintes números: (i) consolidados

Apresentação Institucional

Apresentação Institucional Maio de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5

Apresentação Institucional Maio de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5

APRESENTAÇÃO CORPORATIVA

APRESENTAÇÃO CORPORATIVA Março, 2014 GPA EM NÚMEROS Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2014 Total de Colaboradores* 154.486 160mil

APRESENTAÇÃO CORPORATIVA Março, 2014 GPA EM NÚMEROS Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2014 Total de Colaboradores* 154.486 160mil

Resultado 4T10 e Relações com Investidores 24 de Fevereiro de 2011

1 Resultado 4T10 e 2010 Relações com Investidores 24 de Fevereiro de 2011 Desafios 2010 ANO 2010 O ano começou com desafios importantes: Troca do Presidente Gerenciamento de uma companhia multiformato

1 Resultado 4T10 e 2010 Relações com Investidores 24 de Fevereiro de 2011 Desafios 2010 ANO 2010 O ano começou com desafios importantes: Troca do Presidente Gerenciamento de uma companhia multiformato

Apresentação Corporativa Agosto 2017

Apresentação Corporativa Agosto 2017 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2015 R$ 40,2 bi 1,167 1,804 R$ 1,4 bi 2016 R$ 45,0 bi 1,135 1.814 R$ 1,2 bi Total

Apresentação Corporativa Agosto 2017 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2015 R$ 40,2 bi 1,167 1,804 R$ 1,4 bi 2016 R$ 45,0 bi 1,135 1.814 R$ 1,2 bi Total

Apresentação Institucional

Apresentação Institucional Novembro de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Apresentação Institucional Novembro de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Teleconferência de Resultados 4T08 e 2008

Teleconferência de Resultados 4T08 e 2008 4 de março de 2009 1 Destaques 2008 Todas as metas para 2008 foram atingidas. Os destaques foram: o crescimento real de vendas, o aumento do EBITDA e a queda significativa

Teleconferência de Resultados 4T08 e 2008 4 de março de 2009 1 Destaques 2008 Todas as metas para 2008 foram atingidas. Os destaques foram: o crescimento real de vendas, o aumento do EBITDA e a queda significativa

Resultados 2º Trimestre de 2016

Resultados 2º Trimestre de 2016 27 de julho de 2016 Principais Destaques do Resultado do 1 Retomada do crescimento de vendas totais e mesmas lojas 2 Ganhos estruturais de market share no mercado total

Resultados 2º Trimestre de 2016 27 de julho de 2016 Principais Destaques do Resultado do 1 Retomada do crescimento de vendas totais e mesmas lojas 2 Ganhos estruturais de market share no mercado total

ApresentaçãoCorporativa. Junho 2015

ApresentaçãoCorporativa Junho 2015 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão Total de Colaboradores* Centros de Distribuição

ApresentaçãoCorporativa Junho 2015 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão Total de Colaboradores* Centros de Distribuição

Resultados do 1T17 27 de Abril de 2017

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Apresentação Corporativa. Dezembro 2016

Apresentação Corporativa Dezembro 2016 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2015 R$ 77,0 bilhões 2.181 2.904 R$ 2,0

Apresentação Corporativa Dezembro 2016 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2015 R$ 77,0 bilhões 2.181 2.904 R$ 2,0

Apresentação Corporativa. Outubro 2015

Apresentação Corporativa Outubro 2015 ALIMENTAR (MULTIVAREJO + ASSAÍ): Recuperação nas vendas versus setor e melhorias sequenciais no fluxo de clientes Performance de vendas Total Lojas do GPA Alimentar

Apresentação Corporativa Outubro 2015 ALIMENTAR (MULTIVAREJO + ASSAÍ): Recuperação nas vendas versus setor e melhorias sequenciais no fluxo de clientes Performance de vendas Total Lojas do GPA Alimentar

Resultado 3T10. Relações com Investidores 11 de Novembro de 2010

1 Resultado 3T10 Relações com Investidores 11 de Novembro de 2010 Palavra do CEO Fundamentos do negócio e pilares estratégicos Enéas Pestana GENTE MODELO DE NEGÓCIO FUNDAMENTOS ECONÔMICOS 2 Princípios

1 Resultado 3T10 Relações com Investidores 11 de Novembro de 2010 Palavra do CEO Fundamentos do negócio e pilares estratégicos Enéas Pestana GENTE MODELO DE NEGÓCIO FUNDAMENTOS ECONÔMICOS 2 Princípios

2º TRIMESTRE DE 2013 DIVULGAÇÃO DE RESULTADOS

São Caetano do Sul, SP, Brasil, 23 de julho de 2013. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 2º trimestre de 2013 (2T13). As informações operacionais e financeiras da Companhia

São Caetano do Sul, SP, Brasil, 23 de julho de 2013. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 2º trimestre de 2013 (2T13). As informações operacionais e financeiras da Companhia

Agenda GPA Day. Principais Mensagens: Corporativo e Unidades de Negócio. 11h00 11h20. Gestão Financeira Christophe Hidalgo. 11h20 12h00.

DAY 2015 Agenda GPA Day 10h30 11h00 Principais Mensagens: Corporativo e Unidades de Negócio Ronaldo Iabrudi 11h00 11h20 Gestão Financeira Christophe Hidalgo 11h20 12h00 Q&A 12h00 13h30 Brunch 13h30 14h20

DAY 2015 Agenda GPA Day 10h30 11h00 Principais Mensagens: Corporativo e Unidades de Negócio Ronaldo Iabrudi 11h00 11h20 Gestão Financeira Christophe Hidalgo 11h20 12h00 Q&A 12h00 13h30 Brunch 13h30 14h20

Companhia Brasileira de Distribuição

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Resultado do 2T13. Lucro líquido ajustado avança 35,8% para R$ 327 milhões

Resultado do 2T13 Lucro líquido ajustado avança 35,8% para R$ 327 milhões São Paulo, Brasil, 23 de julho de 2013 - O Grupo Pão de Açúcar [BM&FBOVESPA: PCAR4 (PN); NYSE: CBD] e a Via Varejo [BM&FBOVESPA:

Resultado do 2T13 Lucro líquido ajustado avança 35,8% para R$ 327 milhões São Paulo, Brasil, 23 de julho de 2013 - O Grupo Pão de Açúcar [BM&FBOVESPA: PCAR4 (PN); NYSE: CBD] e a Via Varejo [BM&FBOVESPA:

Apresentação Corporativa Novembro 2017

Apresentação Corporativa Novembro 2017 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2015 R$ 40,2 bi 1,167 1.804 R$ 1,4 bi 2016 R$ 45,0 bi 1,135 1.814 R$ 1,2 bi Total

Apresentação Corporativa Novembro 2017 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2015 R$ 40,2 bi 1,167 1.804 R$ 1,4 bi 2016 R$ 45,0 bi 1,135 1.814 R$ 1,2 bi Total

3T14 Apresentação de Resultados

3T14 Apresentação de Resultados 21 de Outubro de 2014 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

3T14 Apresentação de Resultados 21 de Outubro de 2014 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

VENDAS 3T18. 'Mesmas Lojas' ex calendário (2)(3) GMV (1) Totais

(3) GMV (1) Totais") São Paulo Brasil, 15 de outubro de 2018 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 3T18. Todas as comparações são referentes ao mesmo período de 2017, exceto quando mencionado de

São Paulo Brasil, 15 de outubro de 2018 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 3T18. Todas as comparações são referentes ao mesmo período de 2017, exceto quando mencionado de

Teleconferência de Resultados 2T12 14 de agosto de 2012

Teleconferência de Resultados 14 de agosto de 2012 Destaques Indicadores Financeiros Indicadores Operacionais Expectativas para os Próximos Trimestres 2 Destaques do Iniciativas e Conquistas Crescimento

Teleconferência de Resultados 14 de agosto de 2012 Destaques Indicadores Financeiros Indicadores Operacionais Expectativas para os Próximos Trimestres 2 Destaques do Iniciativas e Conquistas Crescimento

Resultado do 2T14. Crescimento do EBITDA ajustado de 22,3% e evolução da margem de 0,6 p.p.

São Paulo, Brasil, 23 de julho de 2014 - O GPA [BM&FBOVESPA: PCAR4 (PN); NYSE: CBD] anuncia os resultados do 2º trimestre de 2014. Os comentários referem-se ao resultado consolidado do Grupo ou unidades

São Paulo, Brasil, 23 de julho de 2014 - O GPA [BM&FBOVESPA: PCAR4 (PN); NYSE: CBD] anuncia os resultados do 2º trimestre de 2014. Os comentários referem-se ao resultado consolidado do Grupo ou unidades

RESULTADOS 2T17 11 de agosto de 2017

RESULTADOS 11 de agosto de 2017 1 DESTAQUES 1S17 01 2 SUCESSO NA REALIZAÇÃO DO IPO DO GRUPO CARREFOUR BRASIL EM JULHO Estrutura Societária pós IPO (1) Oferta base + Greenshoe 341,7m de ações O Grupo Carrefour

RESULTADOS 11 de agosto de 2017 1 DESTAQUES 1S17 01 2 SUCESSO NA REALIZAÇÃO DO IPO DO GRUPO CARREFOUR BRASIL EM JULHO Estrutura Societária pós IPO (1) Oferta base + Greenshoe 341,7m de ações O Grupo Carrefour

ApresentaçãoCorporativa. Dezembro 2015

ApresentaçãoCorporativa Dezembro 2015 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 9M15 R$ 54,9 bilhões 2.164 2.880 R$ 1,5

ApresentaçãoCorporativa Dezembro 2015 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 9M15 R$ 54,9 bilhões 2.164 2.880 R$ 1,5

Teleconferência de Resultados do 4T06 e ano de de abril de 2007

Teleconferência de Resultados do 4T06 e ano de 2006 2 de abril de 2007 1 Destaques dos Resultados 2006 As vendas brutas totalizaram R$ 16,5 bi com crescimento de 2,1% no ano. As vendas líquidas cresceram

Teleconferência de Resultados do 4T06 e ano de 2006 2 de abril de 2007 1 Destaques dos Resultados 2006 As vendas brutas totalizaram R$ 16,5 bi com crescimento de 2,1% no ano. As vendas líquidas cresceram

Apresentação Corporativa. Junho 2016

Apresentação Corporativa Junho 2016 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2015 R$ 77,0 bilhões 2.181 2.904 R$ 2,0 bilhão

Apresentação Corporativa Junho 2016 GPA em números Receita Bruta Total de Lojas Área de Vendas em mil m 2 Capex 2014 R$ 72,8 bilhões 2.143 2.864 R$ 1,9 bilhão 2015 R$ 77,0 bilhões 2.181 2.904 R$ 2,0 bilhão

Resultados do 4T17 e de Fevereiro de 2018

Resultados do 4T17 e 2017 19 de Fevereiro de 2018 Resultados 1T17 Transformação 2017 Integração Comercial dos canais Lojas Físicas e Online Otimização da política de precificação e sortimento Criação da

Resultados do 4T17 e 2017 19 de Fevereiro de 2018 Resultados 1T17 Transformação 2017 Integração Comercial dos canais Lojas Físicas e Online Otimização da política de precificação e sortimento Criação da

Resultados 3º Trimestre de 2015

Resultados 3º Trimestre de 2015 29 de Outubro de 2015 Principais Destaques do Resultado do 1 Receita líquida totalizou R$ 4,095 bilhões no, com regressão de 22,7%, resultado principalmente da maior retração

Resultados 3º Trimestre de 2015 29 de Outubro de 2015 Principais Destaques do Resultado do 1 Receita líquida totalizou R$ 4,095 bilhões no, com regressão de 22,7%, resultado principalmente da maior retração

TELECONFERÊNCIA DE RESULTADOS 3T de Novembro de 2017

TELECONFERÊNCIA DE RESULTADOS 16 de Novembro de 2017 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas nas crenças

TELECONFERÊNCIA DE RESULTADOS 16 de Novembro de 2017 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas nas crenças

Desempenho de Vendas 4T18 e 2018

São Paulo Brasil, 11 de janeiro de 2019 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 4T18. As informações apresentadas são preliminares, não auditadas e sujeitas à revisão. As informações

São Paulo Brasil, 11 de janeiro de 2019 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 4T18. As informações apresentadas são preliminares, não auditadas e sujeitas à revisão. As informações

Apresentação Corporativa Janeiro 2018

Apresentação Corporativa Janeiro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 3T17 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de

Apresentação Corporativa Janeiro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 3T17 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de

Apresentação de Resultados 1T15

Apresentação de Resultados 06 de Maio de 2015 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações

Apresentação de Resultados 06 de Maio de 2015 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações

RESULTADOS 3T17. 9 de novembro de 2017

RESULTADOS 9 de novembro de 2017 1 INTRODUÇÃO 01 Noël Prioux CEO Grupo Carrefour Brasil 2 SÓLIDAS BASES PARA A CONSTRUÇÃO DA EXPANSÃO FUTURA Acelerar expansão equilibrada: Atacadão: expansão acelerada

RESULTADOS 9 de novembro de 2017 1 INTRODUÇÃO 01 Noël Prioux CEO Grupo Carrefour Brasil 2 SÓLIDAS BASES PARA A CONSTRUÇÃO DA EXPANSÃO FUTURA Acelerar expansão equilibrada: Atacadão: expansão acelerada

Apresentação de Resultados 3T18. Novembro 2018

Apresentação de Resultados 3T18 Novembro 2018 1 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

Apresentação de Resultados 3T18 Novembro 2018 1 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

Divulgação de Resultados 3T de Novembro de 2015

Divulgação de Resultados 3T15 12 de Novembro de 2015 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

Divulgação de Resultados 3T15 12 de Novembro de 2015 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

3º TRIMESTRE DE 2016 DIVULGAÇÃO DE RESULTADOS

3T16 com ganho consistente de market share a combinado com melhoria de rentabilidade A receita líquida totalizou R$4,1 bilhões no 3T16, confirmando a tendência de crescimento das vendas mesmas lojas de

3T16 com ganho consistente de market share a combinado com melhoria de rentabilidade A receita líquida totalizou R$4,1 bilhões no 3T16, confirmando a tendência de crescimento das vendas mesmas lojas de

2º TRIMESTRE E 1º SEMESTRE DE 2014 DIVULGAÇÃO DE RESULTADOS

Lucro Líquido atingiu R$ 187 milhões no 2T14, crescimento de 98%1 São Caetano do Sul, SP, Brasil, 22 de julho de 2014. A Via Varejo S.A. [BM&FBOVESPA: VVAR11 e VVAR3] divulga os resultados do 2º trimestre

Lucro Líquido atingiu R$ 187 milhões no 2T14, crescimento de 98%1 São Caetano do Sul, SP, Brasil, 22 de julho de 2014. A Via Varejo S.A. [BM&FBOVESPA: VVAR11 e VVAR3] divulga os resultados do 2º trimestre

3º TRIMESTRE DE 2015 DIVULGAÇÃO DE RESULTADOS

Continuidade das medidas de eficiência e de otimização de custos; Intensificação de iniciativas comerciais para crescimento de vendas e ganho de market share. A receita líquida totalizou R$ 4,095 bilhões

Continuidade das medidas de eficiência e de otimização de custos; Intensificação de iniciativas comerciais para crescimento de vendas e ganho de market share. A receita líquida totalizou R$ 4,095 bilhões

1º Trimestre 2012 DIVULGAÇÃO DE RESULTADO

São Caetano do Sul, SP, Brasil, 7 de maio 2012. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 1º trimestre de 2012 (1T12). As informações operacionais e financeiras da Companhia apresentadas

São Caetano do Sul, SP, Brasil, 7 de maio 2012. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 1º trimestre de 2012 (1T12). As informações operacionais e financeiras da Companhia apresentadas

Resultado do 4T13 e 2013

Resultado do 4T13 e 2013 A receita bruta avança 12,5% em 2013 e EBITDA ajustado cresce 20,1% Lucro líquido de R$ 1,396 bilhão, com crescimento de 20,7% no ano São Paulo, Brasil, 13 de fevereiro de 2014

Resultado do 4T13 e 2013 A receita bruta avança 12,5% em 2013 e EBITDA ajustado cresce 20,1% Lucro líquido de R$ 1,396 bilhão, com crescimento de 20,7% no ano São Paulo, Brasil, 13 de fevereiro de 2014

Apresentação de Resultados 2T18. Agosto 2018

Apresentação de Resultados 2T18 Agosto 2018 1 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações

Apresentação de Resultados 2T18 Agosto 2018 1 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações

1º TRIMESTRE DE 2013 DIVULGAÇÃO DE RESULTADOS. Lucro Líquido atingiu R$99 milhões no 1T13 e cresceu 569,2% em relação ao 1T12

Lucro Líquido atingiu R$99 milhões no 1T13 e cresceu 569,2% em relação ao 1T12 São Caetano do Sul, SP, Brasil, 29 de abril de 2013. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 1 º trimestre

Lucro Líquido atingiu R$99 milhões no 1T13 e cresceu 569,2% em relação ao 1T12 São Caetano do Sul, SP, Brasil, 29 de abril de 2013. A Via Varejo S.A. [BM&FBOVESPA: VVAR3] divulga os resultados do 1 º trimestre

Apresentação Corporativa Novembro 2018

Apresentação Corporativa Novembro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 3T18 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de

Apresentação Corporativa Novembro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 3T18 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de

2º TRIMESTRE E 1º SEMESTRE DE 2015 DIVULGAÇÃO DE RESULTADOS

Ganho de 0,7 p.p. de market share no acumulado de Janeiro a Maio/2015 A Posição de Caixa de R$ 2,97 bilhões e redução da Dívida Líquida em R$ 173 milhões vs. 2T14 Margem EBITDA do semestre atingiu 7,8%

Ganho de 0,7 p.p. de market share no acumulado de Janeiro a Maio/2015 A Posição de Caixa de R$ 2,97 bilhões e redução da Dívida Líquida em R$ 173 milhões vs. 2T14 Margem EBITDA do semestre atingiu 7,8%

3º TRIMESTRE DE 2014 DIVULGAÇÃO DE RESULTADOS

O lucro líquido ajustado atingiu R$ 227 milhões, com margem de 4,3% e crescimento de 24,3% São Caetano do Sul, SP, Brasil, 29 de outubro de 2014. A Via Varejo S.A. [BM&FBOVESPA: VVAR11 e VVAR3] divulga

O lucro líquido ajustado atingiu R$ 227 milhões, com margem de 4,3% e crescimento de 24,3% São Caetano do Sul, SP, Brasil, 29 de outubro de 2014. A Via Varejo S.A. [BM&FBOVESPA: VVAR11 e VVAR3] divulga

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado Dezembro 2011 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s que p o d e m r e p

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado Dezembro 2011 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s que p o d e m r e p

TELECONFERÊNCIA DE RESULTADOS 2T de Agosto de 2017

TELECONFERÊNCIA DE RESULTADOS 15 de Agosto de 2017 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas nas crenças e

TELECONFERÊNCIA DE RESULTADOS 15 de Agosto de 2017 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas nas crenças e

Lucro Líquido ajustado de R$ 964 milhões em 2014, com crescimento de 34,1%

Lucro Líquido ajustado de R$ 964 milhões em 2014, com crescimento de 34,1% Abertura recorde de 88 lojas, com ganho de market share 2014 EBITDA Ajustado de R$ 2.310 milhões, com margem EBITDA de 10,2% e

Lucro Líquido ajustado de R$ 964 milhões em 2014, com crescimento de 34,1% Abertura recorde de 88 lojas, com ganho de market share 2014 EBITDA Ajustado de R$ 2.310 milhões, com margem EBITDA de 10,2% e

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL. Apresentação de Resultados do 3T15 28 de Outubro de 2015

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 3T15 28 de Outubro de 2015 Principais Destaques do 3T15 Receita Bruta de Serviços¹ recorde de R$ 1,216 bilhão (+11,8%) e

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 3T15 28 de Outubro de 2015 Principais Destaques do 3T15 Receita Bruta de Serviços¹ recorde de R$ 1,216 bilhão (+11,8%) e

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL. Apresentação de Resultados do 1T14 25 de abril de 2014

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 1T14 25 de abril de 2014 Principais Destaques do 1T14 Receita bruta de Serviços¹ (Logística + Movida) de R$ 946,0 milhões

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 1T14 25 de abril de 2014 Principais Destaques do 1T14 Receita bruta de Serviços¹ (Logística + Movida) de R$ 946,0 milhões

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL. Apresentação de Resultados do 4T15 04 de março de 2016

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 4T15 04 de março de 2016 2 Principais Destaques Em 2015 a atingiu um EBITDA consolidado de R$ 1,092 bilhão, atingindo o

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 4T15 04 de março de 2016 2 Principais Destaques Em 2015 a atingiu um EBITDA consolidado de R$ 1,092 bilhão, atingindo o

2º TRIMESTRE DE 2016 DIVULGAÇÃO DE RESULTADOS

fg 2º TRIMESTRE DE 2016 Retomada do crescimento de vendas totais e mesmas lojas, aliada a ganho consistente de market share no mercado total a. A receita líquida totalizou R$4,3 bilhões no 2T16, com retomada

fg 2º TRIMESTRE DE 2016 Retomada do crescimento de vendas totais e mesmas lojas, aliada a ganho consistente de market share no mercado total a. A receita líquida totalizou R$4,3 bilhões no 2T16, com retomada

Divulgação de Resultados 3T de novembro de 2016

Divulgação de Resultados 04 de novembro de 2016 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

Divulgação de Resultados 04 de novembro de 2016 Aviso Importante Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar

Resultados 4T18 e de março de 2019

Resultados 4T18 e 2018 12 de março de 2019 Principais Destaques do 4T18 e 2018 JSL Consolidado Iniciamos um novo ciclo de desenvolvimento através de uma nova organização empresarial, formada por empresas

Resultados 4T18 e 2018 12 de março de 2019 Principais Destaques do 4T18 e 2018 JSL Consolidado Iniciamos um novo ciclo de desenvolvimento através de uma nova organização empresarial, formada por empresas

MENSAGEM DA ADMINISTRAÇÃO

MENSAGEM DA ADMINISTRAÇÃO O ano de 2014 foi de grandes conquistas para o GPA. Em um período complexo, utilizamos de várias alavancas que garantiram o sucesso da nossa estratégia e o atingimento dos nossos

MENSAGEM DA ADMINISTRAÇÃO O ano de 2014 foi de grandes conquistas para o GPA. Em um período complexo, utilizamos de várias alavancas que garantiram o sucesso da nossa estratégia e o atingimento dos nossos

1º TRIMESTRE DE 2016 DIVULGAÇÃO DE RESULTADOS. Ganhos consistentes de market share e melhora na tendência de vendas

\ Ganhos consistentes de market share e melhora na tendência de vendas A receita líquida totalizou R$4,7 bilhões no 1T16, com melhora sequencial nas vendas mesmas lojas durante o trimestre e ganho de market

\ Ganhos consistentes de market share e melhora na tendência de vendas A receita líquida totalizou R$4,7 bilhões no 1T16, com melhora sequencial nas vendas mesmas lojas durante o trimestre e ganho de market

Magazine Luiza. Teleconferência de Resultados 4T16 e de Fevereiro de 2017

Magazine Luiza Teleconferência de Resultados 4T16 e 2016 20 de Fevereiro de 2017 Destaques 4T16 Vendas e Margem Bruta E-commerce Despesas Operacionais EBITDA e Lucro Líquido Capital de Giro Endividamento

Magazine Luiza Teleconferência de Resultados 4T16 e 2016 20 de Fevereiro de 2017 Destaques 4T16 Vendas e Margem Bruta E-commerce Despesas Operacionais EBITDA e Lucro Líquido Capital de Giro Endividamento

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL. Apresentação de Resultados do 1T16 10 de maio de 2016

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 10 de maio de 2016 2 Principais Destaques do Consolidada Dados Reportados vs. 1T15 Crescimento de 13% na Receita bruta de

O MAIOR PORTFÓLIO DE SERVIÇOS LOGÍSTICOS DO BRASIL Apresentação de Resultados do 10 de maio de 2016 2 Principais Destaques do Consolidada Dados Reportados vs. 1T15 Crescimento de 13% na Receita bruta de

Apresentação Corporativa Outubro 2018

Apresentação Corporativa Outubro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 2T18 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de

Apresentação Corporativa Outubro 2018 Visão Geral GPA Estratégia RSE: Responsabilidade Social Empresarial Resultados 2T18 Estrutura do Grupo Glossário 2 GPA Alimentar em números Vendas Brutas Número de