ESTUDO DO CASO TORNEXATA IMPLANTAÇÃO DE UM SISTEMA DE CUSTEIO INTEGRAL POR ABSORÇÃO

|

|

|

- Artur Alcântara Sabala

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE ESTUDO DO CASO TORNEXATA IMPLANTAÇÃO DE UM SISTEMA DE CUSTEIO INTEGRAL POR ABSORÇÃO Miguel Juan Bacic 1982

2 2 INTRODUÇÀO Neste trabalho, realizado com base num caso real, tentamos mostrar o caminho que tem que ser percorrido numa empresa industrial para implantar um sistema de custeio integral por absorção. O sistema aqui montado,é de um tipo extremamente simples e serve como base à montagem de sistemas mais complexos, de maior sensibilidade de análise. Assim, apresenta uma série de defeitos: 1) Não separa os custos em, fixos e variáveis, por centro de custo, com o qual não pode ser utilizado para previsão de custos horários diferenciados segundo o nível de ocupação. 2) As horas efetivamente trabalhadas foram calculadas com base em amostragem de trabalho, quando o aconselhável é a existência de um sistema de registro histórico de ocupação de homens e máquinas, para controle, análise e previsão de tendência. 3) Por causa das falhas anteriores, os critérios de apropriação e rateio dos custos de produção deste sistema sofrem de um elevado grau de subjetividade, quando o aconselhável é a minimização deste grau. Porém, mesmo com todos os seus defeitos consideramos que é um sistema utilizável com um grau razoável de certeza por empresas que estejam em fase de implantação de um sistema de custeio por absorção e não desejam ou não tenham condições de criar um departamento de custos. O CASO A TORNEXATA é uma empresa que atua no setor de usinagem de peças para terceiros e desejava determinar o custo/hora dos seus diferentes centros produtivos. Depois de um período de tempo que abrangeu estudos sobre a organização geral da empresa, organização do processo produtivo, levantamento de despesas na contabilidade e informações financeiras e comerciais obtiveram-se os seguintes dados:

3 3 ORGANOGRAMA DA EMPRESA DIRETORIA ADMINISTRAÇÃO E CONTABILIDADE PRODUÇÃO GERÊNCIA PLANEJAMENTO E CONTROLE DA PRODUÇÃO TORNOS AUTOMÁ- TICOS TORNOS MECÂNICOS FURADEI- RAS LAMINADO- RAS MANUTEN- ÇÃO CONTROLE DE QUALIDADE ALMOXA- RIFADO EXPEDI- ÇÃO COMPRAS E VENDAS

4 4 2. Levantamento de máquinas, equipamentos, móveis e utensílios: realizouse este levantamento com a finalidade de ter informações para o cálculo dos valores do custo de depreciação e conhecimento das especificações das máquinas e H.P. instalados. 3. Levantamento do Arranjo Físico Este levantamento foi feito no intuito de determinar as áreas ocupadas pelos diferentes setores da empresa. Por outro lado permite realizar estudos sobre a adequação do Arranjo Físico ao processo produtivo (fluxo da produção, cruzamentos, distâncias percorridas). 4. Levantamento das principais peças produzidas. Como a empresa é sub contratada, fabrica grande variedade de peças para clientes. Por isso realizou-se um levantamento das peças produzidas nos últimos meses, as quais foram posteriormente classificadas pelo método ABC utilizando três critérios: a) Quantidade produzida no período; b) Quantidade produzida X valor de venda unitário = valor total; c) Quantidade produzida X tempo de fabricação = tempo total utilizado na produção de cada peça. A peça 3666 foi classificada como "A" pelos três critérios.

5 5 5. Estudo do Fluxo de Produção: Utilizando-se o levantamento anterior, foi possível determinar o fluxo de produção mais freqüente na empresa. O fluxograma assim determinado é: DEPÓSITO - TORNEAR (TORNOS AUROMÁTICOSA) - LAVAGEM E SEPARAÇÃO - TORNEAR (TORNOS MECÂNICOS) - LAMINAR - FURAR - CONTROLE E EMBALAGEM - DEPÓSITO PARA POSTERIOR EXPEDIÇÃO

- LAMINAR - FURAR - CONTROLE E EMBALAGEM -")

6 6 6. Determinação dos Centros de Custos: Os centros de custos foram identificados levando em conta certos critérios. Os centros de custos indiretos foram criados com base na estrutura de funcionamento da empresa, os centros auxiliares de acordo com seu apoio a determinados centros diretos. Os centros diretos foram identificados segundo grupo de máquinas selecionadas de acordo com os seguintes critérios: a) Homogeneidade; b) Grau de especificação e precisão requerido pelos produtos neles processados; c) valor do investimento em cada agrupamento. Os centros adotados são: I. Centros Gerais. Edifícios. Administração II. Centros Auxiliares de Produção. Planejamento, Controle e Expedição. Ferramentaria e Manutenção. Lavagem e Separação. Almoxarifado III. Centros Diretos. Tornos Automáticos TRAUP A.25. Tornos Mecânicos IMOR R 400 II e IMOR MIP VI. Laminadoras: Seny e Zobor. Furadeiras IV, Centro Específico. Comercialização

valor do investimento em cada agrupamento. Os centros adotados são: I. Centros Gerais. Edifícios. Administração II. Centros Auxiliares de Produção.")

7 7 7. Determinação do percentual de tempo efetivamente trabalhado no centros diretos. Dada a não existência de registros históricos sistemáticos sobre a distribuição de tempo de trabalho, homem ou máquina, segundo fator predominante para determinação do tempo efetivamente trabalhado no processamento do produto. TPD (1) TPI (2) TI (3) Homem/Máquina Tornos Automáticos 82% 14% 4% M Tornos Mecânicos 78% 11% 11% H Laminadoras 69% 22% 9% H Furadeiras 73% 14% 13% H A empresa estudada calcula os tempos (para efeito de orçamento) na base do tempo de processamento (TPD). 8. Levantamentos de Custos e Despesas: Para realização do levantamento de custos seguiram-se as seguintes etapas: 8.1 Escolha de um período de análise Para determinação dos custos de processamento é necessário escolher um período que seja representativo do funcionamento normal da empresa. Efetuou-se um levantamento de vendas mensais (últimos 2 anos), as quais foram homogeneizados monetariamente pelos aumentos nos preços de venda da empresa. Assim, foi possível observar uma certa regularidade no faturamento médio mensal, o qual não apresentou sazonalidade. Baseado neste comportamento regular, o período escolhido foi o dos últimos 6 meses por refletir melhor a situação mais recente da empresa e por achá-lo suficientemente representativo do comportamento dos custos da empresa. (1) Tempo produtivo direto: Tempo de Transformação do produto. (2) Tempo produtivo indireto: Tempo Auxiliar ao TPD (montagem, afiação, transporte). (3) Tempo improdutivo: Paradas, Descansos. 8.2 Levantamento de despesas:

TPI (2) TI (3) Homem/Máquina Tornos Automáticos 82% 14% 4% M Tornos Mecânicos 78% 11% 11% H Laminadoras 69% 22% 9% H Furadeiras 73% 14% 13% H A empresa estudada calcula os tempos (para efeito")

8 Contabilidade A contabilidade, tendo sido analisada, pareceu confiável, e com boa demonstração analítica das contas de despesas. Assim, as despesas foram levantadas utilizando-se os registros contábeis como fonte. Os valores pagos como seguros foram calculados para o período escolhido. Após cuidadosa análise todas as contas tiveram seus valores atualizados a preços do dia Matéria Prima e Materiais: Como a contabilidade da empresa lança os valores de matéria prima e materiais pelas compras realizadas no mês, e sendo este método incorreto para cálculo de custo, levantou-se o consumo de matéria prima e materiais, para o período em questão utilizando-se as fichas de controle de estoque existentes no almoxarifado. Os valores obtidos também foram corrigidos pelos índices específicos Cálculo do custo de depreciação + juros Utilizando-se o levantamento de máquinas, equipamentos, móveis e utensílios, já realizado calculou-se os valores de depreciação do período. Foram estipulados juros de 0,5% ao mês, sobre o imobilizado médio. O valor atual residual e vida útil das máquinas foram estimados pela diretoria e gerência de produção. Os valores de depreciação + juros foram classificados posteriormente segundo o centro de custos ao qual pertencem:

9 9 CENTRO VALOR MENSAL DE DEPRECIAÇÃO + JUROS ADMINISTRAÇÃO ,00 P.C.P ,00 FERRAMENTARIA ,00 LAVAGEM E SEPARAÇÃO ,00 TORNOS AUTOMÁTICOS ,00 TORNOS MECÂNICOS ,00 LAMINADORAS ,00 FURADEIRAS ,00 COMERCIALIZAÇÃO 5.000,00 TOTAL , Cálculo da taxa d encargos sociais: A taxa de encargos sociais determinada é de 59% sobre salários de mensalistas e de 92% sobre o de horista Mão-de-obra direta, indireta: salários pagos e tempo trabalhado. A determinação dos custos com salários e das horas trabalhadas foi feita através de levantamento nas folhas de pagamento de empregados. Utilizando informações do gerente de PCP efetuou-se uma classificação por centro:

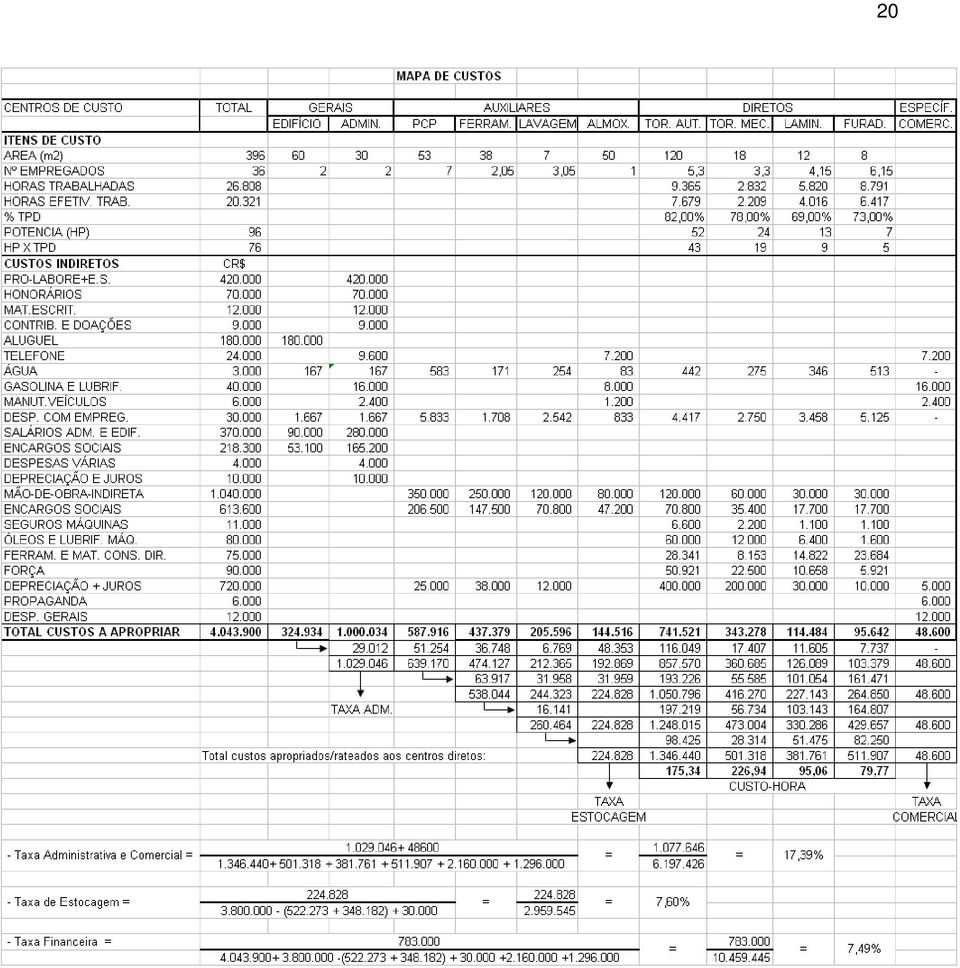

10 10 CENTRO MÃO DE OBRA DIRETA MAÕ DE OBRA INDIRETA NÚMERO DE EMPREGADOS Edifício ,00 02 Administração ,00 02 PCP e Expedição ,00 07 Ferramentaria ,00 2,05 Lavagem e ,00 3,05 Separação Almoxarifado ,00 01 Tornos Automáticos , ,00 5,3 Tornos Mecânicos , ,00 3,3 Laminadoras , ,00 4,15 Furadeiras , ,00 6,15 TOTAL , ,00 36 Os salários dos supervisores de cada centro estão incluídos nos valores de mão-de-obra indireta. O gerente de produção teve seus salários divididos entre os centros que dirige (5% ferramentaria, 5% de lavagem, 30% tornos automáticos, 30% tornos mecânicos, 15% laminadoras, 15% furadeiras) em proporção ao tempo utilizado para cada centro Capital de Giro: Para dimensionamento da necessidade de capital de giro e custo de capital de giro próprio, efetuou-se uma série de levantamentos (compras, estoques médios, prazos médios, além de despesas já efetuadas). O custo obtido de capital de giro próprio foi de Cr$ ,00 (taxa imputada, 0,5% ao mês) Quadro de Custos Com os levantamentos efetuados montou-se o seguinte quadro estrutural de custos referentes ao período estudado:

em")

11 11 CUSTOS: (Média Mensal Atualizada (Base: Período de 6 meses) CUSTOS ADMINISTRATIVOS Cr$ % Pró-Labore + Encargos Sociais ,00 3,0 Honorários ,00 0,5 Material de Escritório ,00 0,1 Contribuintes e Doações 9.000,00 0,05 Aluguel ,00 1,3 Telefones ,00 0,1 Água 3.000,00 0,05 Gasolina e Lubrificantes ,00 0,2 Manutenção de Veículos 6.000,00 0,05 Despesas com Empregados ,00 0,2 Salários Administração ,00 0,05 Salários Edifício ,00 0,2 Encargos Sociais ,00 0,2 Despesas Várias 4.000,00 0,05 Depreciação + Juros ,00 0,1 TOTAL ,00 10 CUSTOS DE PRODUÇÃO Cr$ % Mão-de-obra Direta e Indireta ,00 23,0 Encargos Sociais ,00 13,6 Matéria Prima c/ ICM c/ IPI ,00 26,6 Seguros s/ máquinas ,00 0,1 Material Embalagem ,00 0,1 Óleos e Lubrificantes máquinas ,00 0,6 Ferramentas e Mat. aux. curta duração ,00 0,5 Força ,00 0,6 Depreciação + juros ,00 5,2 TOTAL ,00 70,3

12 12 CUSTOS COMERCIAIS Cr$ % Propaganda 6.000,00 0,05 Despesas Gerais ,00 0,05 Comissões ,00 0,1 TOTAL ,00 0,2 CUSTOS FINANCEIROS Despesas Bancárias com descontos ,00 4,7 Custo Capital Giro Próprio ,00 0,9 TOTAL ,00 5,3 CUSTOS TRIBUTÁRIOS ICM a recolher ,00 6,4 IPI a recolher ,00 6,3 PIS/FAT ,00 0,5 TOTAL ,00 13,2 TOTAL DE CUSTOS ,00 100% Obs.: Crédito ICM: Cr$ ; crédito IPI: Cr$ (atualizado) 9. Receitas do Período As receitas atualizadas do período atingem a Cr$ ,00

9.")

13 Outras Informações CENTRO H.P. INSTALADO M 2 HORAS TRABALHADAS (DIRETAS Edifício Administração PCP Ferramentaria e manutenção Lavagem e Separação Almoxarifado Tornos Automáticos (máq.) Tornos (homem) Laminadoras (homem) Furadeiras (homem) TOTAL Critérios de apropriação utilizados no mapa de absorção (em anxo): considerou-se os seguintes como os critérios de apropriação mais corretos: a) Custos Administrativos: Pró-labore + ES: Ao Centro Administração Honorários, Materiais Escritório, Contribuições, Salários, Administração, Encargos Sociais, Despesas Várias, Depreciação e Juros:Ao Centro Administrativo pois são utilizados 100% neste Centro. Salários Edifício + Encargos Sociais: Centro edifício. Aluguel: 100 edifício Despesas com empregados e água: Em relação com o número de pessoas ocupadas em cada centro. Telefone utilizado: 40% para administração; 30% para o almoxarifado; comercialização 40%.

: considerou-se os seguintes como os critérios de apropriação mais corretos: a) Custos Administrativos: Pró-labore + ES: Ao Centro")

14 14 Gasolina, lubrificantes e manutenção de veículos: apropriado s/ utilização: administração 40%; almoxarifado 20%; comercialização 40%. b) Custos de Produção Mão-de-obra indireta + encargos sociais: apropriado segundo os centros em que os empregados trabalham. Seguros sobre máquinas: distribuído segundo valor por seguros para cada centro: 60% torno automático; 20% torno mecânico; 8% laminadoras; 10% furadeiras. Óleos lubrificantes: apropriado segundo consumo de cada centro: 75% tornos automáticos; 15% tornos mecânicos: 8% laminadoras: 2% furadeiras. Ferramentas e Material Auxiliar curta duração: utilização proporcional às horas homem ou máquina efetivamente trabalhadas nos diretos. Força: Segundo HP instalado x tempo efetivamente trabalhado. Depreciação + Juros: segundo valor de cada centro. c) Custos Comerciais Propaganda e Despesas Gerais: apropriado ao centro comercialização. 12. Critérios de Rateio Utilizados no Mapa Edifício: Rateado em proporção à área ocupada por cada centro. Administração: Considera-se que o esforço administrativo se distribui em proporção aos gastos dos outros centros. Criada uma taxa de administração. P. C. P.: Utilizados valores estimados pela gerência do setor. 10% ferramentaria; 5% almoxarifado e os 85% restantes rateados nos centros diretos em proporção às horas efetivamente trabalhadas.

15 15 Ferramentaria e Manutenção: Rateados segundo a utilização do setor: 3% para lavagem, e os restantes 97% nos centros diretos em proporção às horas efetivamente trabalhadas. Lavagem e Separação: Rateados para os centros diretos em proporção às horas efetivamente trabalhadas. Almoxarifado: criada taxa de estocagem. Comercialização: Utilizada taxa de comercialização. 13. TAXAS UTILIZADAS Taxa de administração e Comercialização: Esta taxa carrega o custo unitário a parcela correspondente à administração e esforços de vendas. Ao efetuar um cálculo de preço de venda de um produto, a taxa será aplicada sobre o custo de processamento (Custo Hora dos Centros diretos) mais mão-de-obra direta e encargos sociais. Taxa Administrativa e Comercializada: Custo Centro Administrativo + Custo Centro Comercialização Custo Centros Diretos + MOD + ES Taxa de Estocagem Representará o custo médio de estocagem em relação ao consumo de matéria prima (1). Ao formar o preço deve ser aplicada sobre a matéria prima e o material de embalagem sem ICM e sem IPI. (1) Esse conceito é diferente ao da taxa de estocagem utilizada em administração de estoques para determinação do lote econômico. Nesse caso utiliza-se o estoque médio de um certo período e não o consumo de um período como utilizado aqui.

mais mão-de-obra direta e encargos sociais.")

16 16 Taxa de Estocagem = Custo Centro Almoxarifado Mat. Prima S/ICM S/IPI + Mat. Embal. S/ICM S/IPI Taxa Financeira Demonstra o percentual médio de custo financeiro com o qual a empresa opera. É aplicável na formação do Preço de Venda com algumas restrições, a saber: 1) o produto custeado deve ter um prazo de vendas e de produção semelhante aos prazos médios ponderados de produção e venda. 2) Caso a carteira de clientes e produtos seja estável (quanto à quantidade, composição e prazos de produção e venda) pode-se aplicar uma taxa única para todos os clientes (mesmo com variações de prazo de venda individual), caso esta praxe seja aceita pelo mercado. Taxa Financeira = Custos Financeiros Total custos a Apropriar +MP s/icm s/ipi + Mat.Embal.s/ICM s/ipi+mod + ES 14. Exemplo de Custeio de um Produto Modelo de Folha de Produto Do aruivo de especificação técnica obtém-se os seguintes dados da peça 3666 (dados para um lote de peças). Materiais. Matéria Prima : Aço = 396 Kg. Material Embalagem Plástico: 3 Kg.

, caso esta praxe seja aceita pelo mercado. Taxa Financeira = Custos Financeiros Total custos a Apropriar +MP s/icm s/ipi + Mat.Embal.s/ICM s/ipi+mod + ES 14.")

17 17 Processamento Operação Centro de Custo Horas/Máquina Usinar Tornos automáticos 140 Usinar Tornos mecânicos 60 Recartilhar Laminadoras 7 Furar Furadeiras 18 MÃO-DE-OBRA OPERAÇÃO CENTRO DE CUSTO HORA/HOMEM Usinar Tornos Automáticos 70 Usinar Tornos Mecânicos 60 Recartilhar Laminadoras 7 Furar Furadeiras 18 Custos Atuais Materiais Aço: Cr$ 200,00 p/ Kg. c/icm* s/ipi (Fonte: Fornecedor) Material Embalagem: Cr$ 100 p/kg c/icm s/ipi (Fonte: Último Preço Compra) Processamento Torno Automático: 175,34 p/hora (Fonte: Mapa de Custo) Torno Mecânico: 265,84 p/hora (Fonte: Mapa de Custo) Laminadora: 95,06 p/hora ( Fonte: Mapa de Custo) Furadeira: 79,77 p/hora ( Fonte: Mapa de Custo)

Material Embalagem: Cr$ 100 p/kg c/icm s/ipi (Fonte: Último Preço Compra) Processamento Torno Automático: 175,34 p/hora (Fonte: Mapa de")

18 18 Mão-de-Obra Torno Automático: Cr$ 40,00 p/hora s/ encargos Torno mecânico: Cr$ 90,00 p/hora s/ encargos Laminadora: Cr$ 35,oo p/hora s/ encargos Furadeira: Cr$ 35,00 p/hora s/ encargos Empresa: Peça: 3666 Orçamento No. Quantidade: Cliente: Material: SAF ,90 Data: ITENS QTDE VALOR UNIT. OU TAXA SUB- TOTAL Matéria Prima 396 Kg Material de Embalagem 3 Kg Sub-total Materiais (1) + (2) Taxa de Estocagem (s/ (3) 7,60% TOTAL Custo total de Materiais Mão de Obra + E.S Custo Processamento Sub-total (6) + (7) Custo de Produção Custo Adm. e Comerc. s/ (8) 17,39% Sub-total (9) + (10) Taxa Financeira s/ (11) 7,49% Custo Total Lucro s/ Preço Custo Financ. (11) = (11) 1-0,15 15% Preço Fábrica (13) + (14) ICM 17% PIS 0,75% FIN SOCIAL 0,5% 851 Comissões (5% + 10% IAPAS) 5,5% Preço de Venda IPI 10% Preço de venda c/ IPI ICM da matéria prima: 17%

+ (7) 57.689 Custo de Produção 93.680 Custo Adm. e Comerc. s/ (8) 17,39% 10.032 Sub-total (9) + (10) 103.712 Taxa Financeira s/ (11) 7,49% 7.768 Custo Total 111.")

19 19 MEMÓRIA DE CÁLCULO OPERAÇÃO CENTRO DE CUSTOS HORAS HOMEM CUSTO DE MÃO DE OBRA SALÁRIO HORA SALÁRIO HORA + ENCARGOS CUSTO DE PROCESSAMENTO TOTAL TEMPO CUSTO HORA TOTAL USINAR TORNO AUTOM , , ,6 USINAR TORNO MECÂNICO , , ,4 RECARTILHA R LAMINADORAS ,2 470,4 7 95,06 665,4 FURAR FURADEIRAS , , , , ,3

20 20

1. NECESSIDADE DE UM SISTEMA DE CUSTEIO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CUSTO DIRETO 1 - INTRODUÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL CTAE CUSTO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL CTAE CUSTO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

ESTUDO DE CASO HIGIENEX SRL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS?

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

DEPRECIAÇÃO E OBSOLÊNCIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

FACULDADE DE TECNOLOGIA DE JUNDIAÍ

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

DETERMINAÇÃO DO PREÇO NA EMPRESA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO Classifique os itens abaixo como custos (fixos ou variáveis) ou despesas. C= custos CV=custo variável

CONTABILIDADE DE CUSTOS PARA O 3 0 PERÍODO DE ADMINISTRAÇÃO PROFESSOR: ONILZO FARIAS EXERCÍCIO DE FIXAÇÃO Classifique os itens abaixo como custos (fixos ou variáveis) ou despesas. C= custos CV=custo variável

CARACTERIZAÇÃO DO CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva

Loja de Roupas Femininas na cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

FLUXO DE FUNDOS E CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

, l. 1. Introdução; 2. Características básicas de um sistema de custos; 3. Fluxo contábil do sistema de custo; 4. Sistema de custo não-integrado à

;, 1. Introdução; 2. Características básicas de um sistema de custos; 3. Fluxo contábil do sistema de custo; 4. Sistema de custo não-integrado à contabilidade geral; 5. Sistema de custo integrado à contabilidade

;, 1. Introdução; 2. Características básicas de um sistema de custos; 3. Fluxo contábil do sistema de custo; 4. Sistema de custo não-integrado à contabilidade geral; 5. Sistema de custo integrado à contabilidade

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

2º LISTA DE EXERCÍCIOS EM SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Observar as sentenças a seguir: I O

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas

2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas") Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

PONTO DE EQUILÍBRIO (PE)

") Exercício 01 PONTO DE EQUILÍBRIO (PE) Dados para responder as questões sugeridas: Informações: Custos Fixos: R$ 800.000,00 Custo Variável Unitário: R$ 300,00 Receita Unitária: R$ 700,00 1) O ponto de equilíbrio

Exercício 01 PONTO DE EQUILÍBRIO (PE) Dados para responder as questões sugeridas: Informações: Custos Fixos: R$ 800.000,00 Custo Variável Unitário: R$ 300,00 Receita Unitária: R$ 700,00 1) O ponto de equilíbrio

OS PRODUTOS BENS E SUAS RELAÇÕES COM A MERCADOLOGIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

OPORTUNIDADE DE NEGÓCIO TREINAMENTO EMPRESARIAL 2009 SEBRAE-DF Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal. Todos os direitos reservados. Nenhuma parte desta publicação pode ser fotocopiada,

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

CAPÍTULO 2 - MATERIAIS QUESTÕES TEÓRICAS

QUESTÕES TEÓRICAS 1. Qual a condição básica para que se possa caracterizar um material como matéria-prima? R: Ser componente físico principal do produto. 2. Em que condição os impostos (ICMS/IPI) não são

QUESTÕES TEÓRICAS 1. Qual a condição básica para que se possa caracterizar um material como matéria-prima? R: Ser componente físico principal do produto. 2. Em que condição os impostos (ICMS/IPI) não são

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Sistema de Gerenciamento de Projetos V 1.01 MANUAL DO COORDENADOR

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Roteiro de Diagnóstico Descritivo para o ESA I

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

DIAGNÓSTICO FINANCEIRO DE UMA PEQUENA OU MÉDIA INDÚSTRIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS página 1 07. Onde é classificado o Subgrupo Estoques no plano de contas? 01. São acontecimentos que ocorrem na empresa e que não provocam alterações no Patrimônio: A) Atos Administrativos

CONHECIMENTOS ESPECÍFICOS página 1 07. Onde é classificado o Subgrupo Estoques no plano de contas? 01. São acontecimentos que ocorrem na empresa e que não provocam alterações no Patrimônio: A) Atos Administrativos

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 3 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) Uma empresa asfáltica fechou com o Governo um contrato

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS DEPARTAMENTO DE ENGENHARIA ENGENHARIA DE PRODUÇÃO PROVAS 3 ANTERIORES DE CUSTOS INDUSTRIAIS ENG 3040 1) Uma empresa asfáltica fechou com o Governo um contrato

ADMINISTRAÇÃO DE ESTOQUES

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

Golden Game Um Jogo de Logística

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

FASF - FACULDADE SAGRADA FAMILIA - CURSO DE ADM 5º PERIODO CONTROLE INTERNO. Aula 3 e 4

CONTROLE INTERNO Aula 3 e 4 Objetivos Conceito Sistema Categorias de Controle Interno Controles Organizacionais e Segregação de Funções É o controle obtido por meio da maneira de designar responsabilidade

CONTROLE INTERNO Aula 3 e 4 Objetivos Conceito Sistema Categorias de Controle Interno Controles Organizacionais e Segregação de Funções É o controle obtido por meio da maneira de designar responsabilidade

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

EXERCÍCIO 01. Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

VANTAGENS E DESVANTAGENS - A IMPORTANCIA DE SABER ESCOLHER UM ARRANJO FÍSICO (LAYOUT) RESUMO

RESUMO") VANTAGENS E DESVANTAGENS - A IMPORTANCIA DE SABER ESCOLHER UM ARRANJO FÍSICO (LAYOUT) Edilaine Cristina Duarte de Souza, Unisalesiano de Lins e-mail: edilaine.duarte@ig.com.br Érika Yuri Kotaki, Unisalesiano

VANTAGENS E DESVANTAGENS - A IMPORTANCIA DE SABER ESCOLHER UM ARRANJO FÍSICO (LAYOUT) Edilaine Cristina Duarte de Souza, Unisalesiano de Lins e-mail: edilaine.duarte@ig.com.br Érika Yuri Kotaki, Unisalesiano

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

MODELO DE PLANO DE NEGÓCIO EM BRANCO

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

Unidade IV PLANEJAMENTO E CONTROLE. Profa. Marinalva Barboza

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

ESTUDO DE CASO INDÚSTRIA DE MÓVEIS N. S. LTDA 1

UNIVERSIDADE ESTADUAL DE CAMPINAS -UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL -

UNIVERSIDADE ESTADUAL DE CAMPINAS -UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL -

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Plano de Negocio Sistemas Security

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

SIMCO 5.0 SIMULAÇÃO COMERCIAL

SIMCO 5.0 SIMULAÇÃO COMERCIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Janeiro de 2008. Todos os direitos são reservados. Nenhuma

SIMCO 5.0 SIMULAÇÃO COMERCIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Janeiro de 2008. Todos os direitos são reservados. Nenhuma

INFORME AGROECONÔMICO ESTIMATIVA DOS CUSTOS DE RECEPÇÃO, SECAGEM E LIMPEZA.

Informe Número: 435 Data: 07/02/2014 INFORME AGROECONÔMICO ESTIMATIVA DOS CUSTOS DE RECEPÇÃO, SECAGEM E LIMPEZA. A estimativa de custos apresentada neste trabalho considera apenas os valores de custos

Informe Número: 435 Data: 07/02/2014 INFORME AGROECONÔMICO ESTIMATIVA DOS CUSTOS DE RECEPÇÃO, SECAGEM E LIMPEZA. A estimativa de custos apresentada neste trabalho considera apenas os valores de custos

Aula 2 Contextualização

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

Empreendedorismo de Negócios com Informática

Empreendedorismo de Negócios com Informática Aula 6 Plano de Negócios Empreendedorismo de Negócios com Informática - Plano de Negócios 1 Conteúdo Sumário Executivo Apresentação da Empresa Plano de Marketing

Empreendedorismo de Negócios com Informática Aula 6 Plano de Negócios Empreendedorismo de Negócios com Informática - Plano de Negócios 1 Conteúdo Sumário Executivo Apresentação da Empresa Plano de Marketing

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

SIND 4.0 SIMULAÇÃO INDUSTRIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA.

SIND 4.0 SIMULAÇÃO INDUSTRIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Fevereiro de 2007. Todos os direitos são reservados. Nenhuma

SIND 4.0 SIMULAÇÃO INDUSTRIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Fevereiro de 2007. Todos os direitos são reservados. Nenhuma

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

Pode-se assim obter uma comparação entre o que foi previsto e o que realmente foi executado.

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - O GRAFICO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - O GRAFICO

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

PREFEITURA MUNICIPAL DE CAMPINAS

1. Entrada de Dados 1.1 Dados de Oferta Sem Ociosidade Ociosidade PMM (Frota Efetiva) 7.691,99 4% 7.999,67 HVM (Frota Efetiva) 380,89 FROTA PATRIMONIAL 759 FROTA OPERACIONAL 738 1.2. Parâmetros 1.2.1 Combustível

1. Entrada de Dados 1.1 Dados de Oferta Sem Ociosidade Ociosidade PMM (Frota Efetiva) 7.691,99 4% 7.999,67 HVM (Frota Efetiva) 380,89 FROTA PATRIMONIAL 759 FROTA OPERACIONAL 738 1.2. Parâmetros 1.2.1 Combustível

QUANTO CUSTA MANTER UM ESTOQUE

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

FACÇÃO TECIDO PLANO. 1 - Introdução. 2- Mercado

FACÇÃO TECIDO PLANO 1 - Introdução Nesta apresentação o empreendedor encontra indicações dos conhecimentos que aumentam e melhoram suas chances de sucesso, desde a identificação da oportunidade, riscos

FACÇÃO TECIDO PLANO 1 - Introdução Nesta apresentação o empreendedor encontra indicações dos conhecimentos que aumentam e melhoram suas chances de sucesso, desde a identificação da oportunidade, riscos

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Curva ABC. Cada uma destas curvas nos retorna informações preciosas a respeito de nossos produtos

Curva ABC A curva ABC tem por finalidade determinar o comportamento dos produtos ou dos clientes. Podemos desenvolver diversos tipos de curvas ABC contendo os seguintes parâmetros: 1. Produto X Demanda

Curva ABC A curva ABC tem por finalidade determinar o comportamento dos produtos ou dos clientes. Podemos desenvolver diversos tipos de curvas ABC contendo os seguintes parâmetros: 1. Produto X Demanda

Abaixo, questionamentos referentes ao certame supracitado e respostas conforme área técnica da CESAMA.

Juiz de Fora, 17 de maio de 2013. Referência: Concorrência 009/12 Objeto: Contratação de empresa especializada para fornecimento de licenças de uso perpétuo, implantação, customização, treinamento e manutenção

Juiz de Fora, 17 de maio de 2013. Referência: Concorrência 009/12 Objeto: Contratação de empresa especializada para fornecimento de licenças de uso perpétuo, implantação, customização, treinamento e manutenção

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

TÍTULO I DISPOSIÇÕES GERAIS. Capitulo I Disposições gerais

1 TÍTULO I DISPOSIÇÕES GERAIS Capitulo I Disposições gerais Artigo 1º Objecto O presente regulamento estabelece a metodologia de Cálculo, Revisão e Ajuste do tarifário para o serviço de Transporte Colectivo

1 TÍTULO I DISPOSIÇÕES GERAIS Capitulo I Disposições gerais Artigo 1º Objecto O presente regulamento estabelece a metodologia de Cálculo, Revisão e Ajuste do tarifário para o serviço de Transporte Colectivo

MANUAL DO SISTEMA. Versão 6.07

MANUAL DO SISTEMA Versão 6.07 Relatórios...3 Mix de Compra...3 Peças >> Relatórios >> Mix de Compra Peças...3 Mix de Vendas...4 Peças >> Relatórios >> Mix de Venda Peças...4 Tabela de Preços...6 Peças

MANUAL DO SISTEMA Versão 6.07 Relatórios...3 Mix de Compra...3 Peças >> Relatórios >> Mix de Compra Peças...3 Mix de Vendas...4 Peças >> Relatórios >> Mix de Venda Peças...4 Tabela de Preços...6 Peças

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Abaixo segue a demonstração dos resultados da empresa.

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade. Aula: 04 Prof.: Adelino Corrêa DATA: 26/10/2008. 13. Operações com mercadoria

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

Profa. Marinalva Barboza. Unidade IV RECURSOS MATERIAIS E

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Parte 1 Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

Planejamento Financeiro. Aula 6. Contextualização. Orçamento. Organização da Aula. Instrumentalização. Profa. Claudia Abramczuk

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

Funções de uma Organização. Funções de uma Organização. Áreas Funcionais. Áreas Funcionais. Áreas Funcionais FUNDAMENTOS DE SISTEMAS DE INFORMAÇÃO VI

Funções de uma Organização FUNDAMENTOS DE SISTEMAS DE INFORMAÇÃO VI As funções representam o conjunto de processos que aplicam um recurso da organização. Cada função é realizada dentro de uma organização

Funções de uma Organização FUNDAMENTOS DE SISTEMAS DE INFORMAÇÃO VI As funções representam o conjunto de processos que aplicam um recurso da organização. Cada função é realizada dentro de uma organização

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente