FASF - FACULDADE SAGRADA FAMILIA - CURSO DE ADM 5º PERIODO CONTROLE INTERNO. Aula 3 e 4

|

|

|

- Luís Casqueira da Rocha

- 8 Há anos

- Visualizações:

Transcrição

1 CONTROLE INTERNO Aula 3 e 4

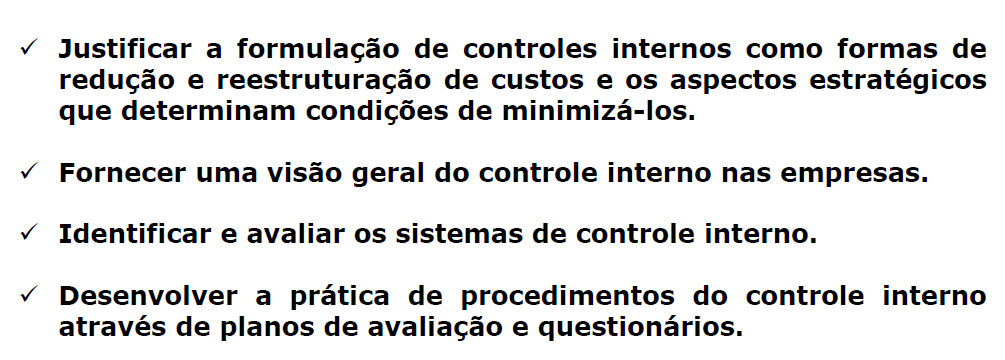

2 Objetivos

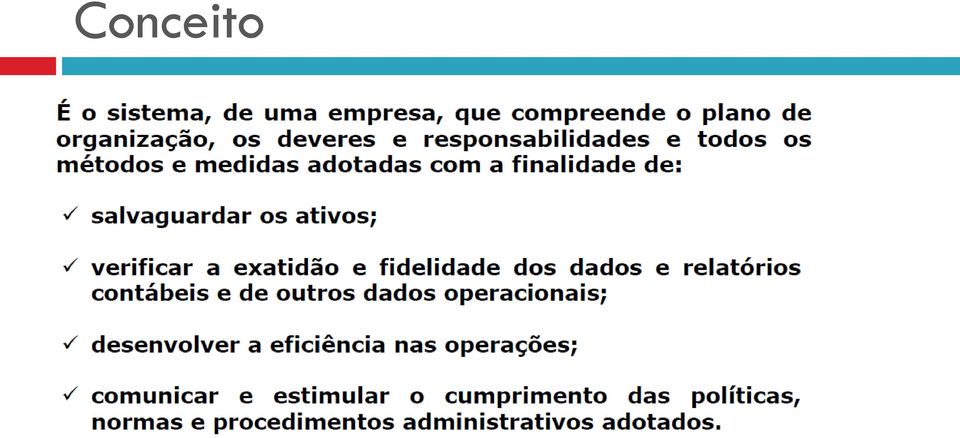

3 Conceito

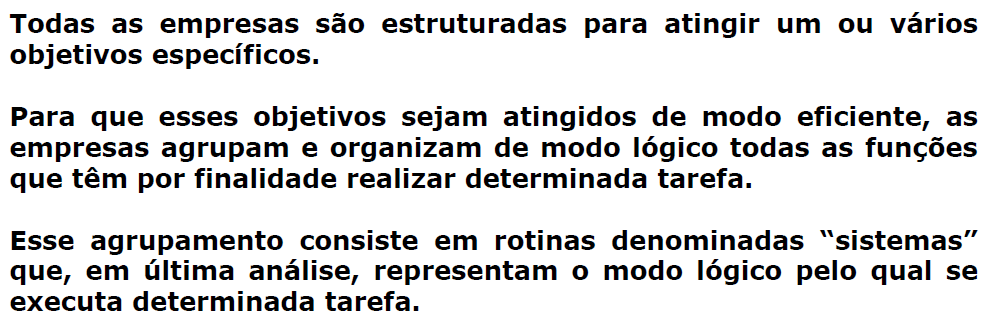

4 Sistema

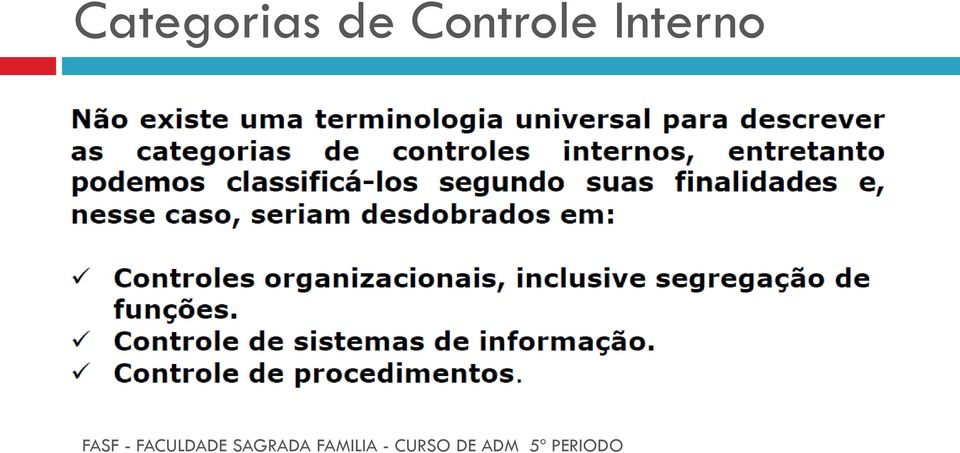

5 Categorias de Controle Interno

6 Controles Organizacionais e Segregação de Funções É o controle obtido por meio da maneira de designar responsabilidade e delegar autoridade.

7 Controles Organizacionais e Segregação de Funções Essa estrutura é um marco em que se realizam as atividades de planejamento, execução e controle das operações, tais como: atribuição de responsabilidades e delegação de autoridade claramente definidas; segregação de funções incompatíveis para evitar que sejam controladas por qualquer indivíduo ou departamento da organização; fornecimento de recursos, inclusive pessoal competente, em quantidade suficiente para o cumprimento das responsabilidades atribuídas; existência de sistemas de medição e avaliação do desempenho.

8 Segregação de Funções Geralmente, considera-se a correta segregação de funções como o elemento mais importante de um sistema eficaz de controle interno. O princípio fundamental é que ninguém deveria controlar todas as etapas de uma transação sem a interferência de outra ou outras, capazes de efetuar uma verificação cruzada.

9 Pessoal A certeza razoável de que estão sendo alcançados os objetivos de controle interno depende do grau de competência e integridade das pessoas, da independência das funções que lhes tenham sido designadas e da compreensão que têm dos procedimentos estabelecidos.

10 A eficácia global do sistema depende, ao mesmo tempo, de se contar com um número apropriado de funcionários competentes para realizar o trabalho em cada nível. Não basta ter pessoas competentes sem um sistema de controle interno, ou um sistema de controle sofisticado sem pessoas competentes.

11 Controle do Sistema de Informação Controle sobre o sistema de informação, refere-se ao controle obtido mediante a prestação de informação aos níveis adequados da administração. Em todas as empresas, o planejamento e o controle das operações dependem do conhecimento que a administração tem das atividades e operações passadas, presentes e futuras. E, salvo nas pequenas empresas, esse conhecimento dependerá, em maior ou menor grau, do sistema de informação.

12 Controles de Procedimentos Ao falar de controles de procedimentos, referimo-nos ao controle obtido mediante a observação de políticas e procedimentos dentro da organização.

13 Controles Internos e sua Avaliação Controles internos podem ser definidos como todas as políticas adotadas pelas empresas com o intuito de mitigar riscos e melhorar processos. Segundo o Instituto Americano de Contadores Públicos Certificados (AICPA), os principais objetivos dos controles internos são: proteger os ativos da empresa; obter informações adequadas; promover a eficiência operacional da organização; estimular a eficiência operacional da organização.

14 Natureza e Objetivo dos Controles Internos

15 Avaliação dos Controles Internos A avaliação de controles internos é o meio pelo qual adequação e efetividade são analisadas, visando garantir a continuidade de todos os negócios da instituição. Esse mecanismo deve ser sempre repetido como incentivo a constantes melhorias, certificando-se que cada uma de suas etapas seja devidamente documentada.

16 Importância do Controle Interno É de fundamental importância a utilização de um controle adequado sobre cada sistema operacional, pois dessa maneira atingem-se os resultados mais favoráveis com menores desperdícios.

17 Dessa forma, podemos sumarizar a importância do controle interno, considerando os seguintes aspectos: o eficiente controle das operações requer relatórios e análises que reflitam a situação da companhia; a salvaguarda dos ativos da companhia e a prevenção ou descoberta de erros e fraudes é responsabilidade da administração, o que, para a adequada execução, necessita de um bom sistema de controle interno.

18 A eficiência do sistema de controle interno, como um todo, deve permitir detectar erros, irregularidades e possibilitar a identificação de fraudes. Deve proporcionar a clara identificação das informações de como a empresa funciona.

19 Diferentes Centro de Controle Os sistemas de controle consistem de elementos formais e informais. Os elementos formais são as regras e os procedimentos estabelecidos, ao passo que os elementos informais incluem a tradição, a prática herdada do passado e a cultura da empresa.

20 A criação de sistemas de controle trata principalmente dos elementos formais. Enquanto uma abordagem intuitiva identificaria apenas os controles físicos existentes numa empresa (tais como senhas ou o pessoal da segurança) e instruções orais ou escritas, às vezes, mesmo a comunicação não verbal também pertence à esfera dos sistemas de controle. Um dos mais abstratos e poderosos sistemas de controle é a contabilidade que opera na organização, incluindo a maneira de se organizar e interpretar os dados numéricos dentro do sistema.

21 Centros de Custos Podem operar de duas formas diferentes. De acordo com o princípio da eficiência, uma decisão com grandes possibilidades de sucesso maximiza a produção a partir de um volume constante de insumos, ou minimiza o insumo para alcançar determinada produção. O conceito preferível vai depender da situação empresarial.

22 Centros de Lucros Ao contrário dos gerentes de centros de custos, os de centros de lucros têm o direito de decisão sobre insumos e produção. O objetivo de um centro de lucros é maximizar os lucros por meio do ajuste de parâmetros do mix de insumos, quantidade de produção e preço.

23 Uma vez que os gerentes têm todos os atuais elementos de tomada de decisão sob seu controle direto, eles não se beneficiam com a redução de qualidade. Qualidade inferior não os ajuda a cumprir a meta pela diferença entre o lucro orçado e o efetivo.

24 Centros de Investimentos Embora os centros de lucro eliminem o incentivo para a redução da qualidade, eles não tocam no problema da base de capital. Isso pode levar ao desperdício de recursos pelos departamentos. É útil, portanto, conceder aos centros o direito de tomar suas próprias decisões de investimentos, ou seja, alocar determinados fundos para projetos.

25 Redução e Reestruturação de Custos O processo de auxiliar as empresas que estejam operando com margens reduzidas de custos ou com prejuízo, essenciais num mercado de alta competitividade, divide-se nas seguintes etapas:

26 1. a primeira etapa procura capacitar diretores, gerentes e demais pessoas diferentes responsáveis pelos resultados da empresa em técnicas, procedimentos e conceitos utilizados na gestão econômica e financeira da organização;

27 2. em seguida, parte-se para a elaboração do diagnóstico, com o levantamento de custos e margens, por produto e unidade de negócio; dos aspectos estratégicos, nichos de mercado, investimentos, controles internos, relatórios gerenciais etc.; análise econômica e financeira, com definição do ponto de equilíbrio, lucratividade, rentabilidade, retorno do investimento, rotatividade dos estoques e outros itens necessários à análise;

28 3. a etapa seguinte é a elaboração do plano de reestruturação, com relatório detalhado do trabalho, sugestões e recomendações de mudanças. No plano de redução e reestruturação de custos, a empresa decide sobre a reestruturação de sua linha de produtos, preços a serem praticados, nichos de mercado, custos a serem adotados, volumes de produção e venda, despesas com estrutura, com comercialização e distribuição, além de capital de giro e investimentos.

29 Exercícios

Fundamentos da Administração Estratégica AULA 2

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

REFERÊNCIA Transporte Rodoviário Agenda Setorial 2012 Acompanhamento/Monitoramento da política pública de transporte rodoviário

3ª Câmara de Coordenação e Revisão Consumidor e Ordem Econômica SAF Sul Quadra 4 Conjunto C Bloco B Sala 301; Brasília/DF, CEP 70050-900, (61)3105-6028, http://3ccr.pgr.mpf.gov.br/, 3camara@pgr.mpf.gov.br

3ª Câmara de Coordenação e Revisão Consumidor e Ordem Econômica SAF Sul Quadra 4 Conjunto C Bloco B Sala 301; Brasília/DF, CEP 70050-900, (61)3105-6028, http://3ccr.pgr.mpf.gov.br/, 3camara@pgr.mpf.gov.br

1- CONTROLES INTERNOS

1- CONTROLES INTERNOS Definição de Controles Segundo Sérgio de Iudícibus e José Carlos Marion, compreende o plano de organização e todos os métodos e medidas adotados na empresa para salvaguardar ativos,

1- CONTROLES INTERNOS Definição de Controles Segundo Sérgio de Iudícibus e José Carlos Marion, compreende o plano de organização e todos os métodos e medidas adotados na empresa para salvaguardar ativos,

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

Desenvolve Minas. Modelo de Excelência da Gestão

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

Risco de projeto é um evento ou condição incerta que, se ocorrer, tem um efeito positivo ou um negativo no objetivo de um projeto.

Risco de projeto é um evento ou condição incerta que, se ocorrer, tem um efeito positivo ou um negativo no objetivo de um projeto. Um risco tem uma causa e, se ocorre, uma conseqüência. Se um ou outro

Risco de projeto é um evento ou condição incerta que, se ocorrer, tem um efeito positivo ou um negativo no objetivo de um projeto. Um risco tem uma causa e, se ocorre, uma conseqüência. Se um ou outro

AUDITORIA CONTÁBIL. Os problemas de Controle Interno encontram-se em todas as áreas das empresas modernas.

Controle Interno Os problemas de Controle Interno encontram-se em todas as áreas das empresas modernas. Exemplo: vendas, fabricação, compras. Quando exercido adequadamente sobre uma das funções acima,

Controle Interno Os problemas de Controle Interno encontram-se em todas as áreas das empresas modernas. Exemplo: vendas, fabricação, compras. Quando exercido adequadamente sobre uma das funções acima,

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Palestra. CPC 01 e IAS 36 Redução ao valor recuperável de ativos

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Processos de gerenciamento de projetos em um projeto

Processos de gerenciamento de projetos em um projeto O gerenciamento de projetos é a aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do projeto a fim de cumprir seus requisitos.

Processos de gerenciamento de projetos em um projeto O gerenciamento de projetos é a aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do projeto a fim de cumprir seus requisitos.

4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

LISTA DE VERIFICAÇAO DO SISTEMA DE GESTAO DA QUALIDADE

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

4.5 Sistema de Gerenciamento de Qualidade (Sistema GQ)

") Página : 1 / 8 4.1 Introdução 4.2 Explicações Básicas sobre a Política Empresarial 4.3 Metas da Empresa 4.4 Diretrizes da Empresa 4.5 Sistema de Gerenciamento de (Sistema GQ) Página : 2 / 8 4.1 Introdução

Página : 1 / 8 4.1 Introdução 4.2 Explicações Básicas sobre a Política Empresarial 4.3 Metas da Empresa 4.4 Diretrizes da Empresa 4.5 Sistema de Gerenciamento de (Sistema GQ) Página : 2 / 8 4.1 Introdução

???? OBJETIVOS GERAIS DA DISCIPLINA OBJETIVOS ESPECÍFICOS DA DISCIPLINA

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

CONSULTORIA FINANCEIRA

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

agility made possible

RESUMO DA SOLUÇÃO Utilitário ConfigXpress no CA IdentityMinder a minha solução de gerenciamento de identidades pode se adaptar rapidamente aos requisitos e processos de negócio em constante mudança? agility

RESUMO DA SOLUÇÃO Utilitário ConfigXpress no CA IdentityMinder a minha solução de gerenciamento de identidades pode se adaptar rapidamente aos requisitos e processos de negócio em constante mudança? agility

Gerenciamento da Integração (PMBoK 5ª ed.)

") Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Os PRINCíPIOS FUNDAMENTAIS DE

6 Os PRINCíPIOS FUNDAMENTAIS DE CONTABILIDADE - A ENTIDADE E A CONTINUIDADE 6.1 GENERALIDADES Os Princípios Fundamentais de Contabilidade são os conceitos básicos que constituem o núcleo essencial que

6 Os PRINCíPIOS FUNDAMENTAIS DE CONTABILIDADE - A ENTIDADE E A CONTINUIDADE 6.1 GENERALIDADES Os Princípios Fundamentais de Contabilidade são os conceitos básicos que constituem o núcleo essencial que

Programa Horizon 2020. Algumas Regras de Participação. Disposições Gerais

Programa Horizon 2020 Fonte: Proposta de Regulamento do Parlamento Europeu e do Conselho que estabelece as Regras de Participação e Difusão relativas ao «Horizonte 2020 Programa-Quadro de Investigação

Programa Horizon 2020 Fonte: Proposta de Regulamento do Parlamento Europeu e do Conselho que estabelece as Regras de Participação e Difusão relativas ao «Horizonte 2020 Programa-Quadro de Investigação

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Política de Responsabilidade Corporativa

Política de Responsabilidade Corporativa Índice 1. Introdução...04 2. Área de aplicação...04 3. Compromissos e princípios de atuação...04 3.1. Excelência no serviço...05 3.2. Compromisso com os resultados...05

Política de Responsabilidade Corporativa Índice 1. Introdução...04 2. Área de aplicação...04 3. Compromissos e princípios de atuação...04 3.1. Excelência no serviço...05 3.2. Compromisso com os resultados...05

Investimento: a partir de R$ 179,00 mensais. MBA Executivo em Finanças Corporativas

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

Metadados. 1. Introdução. 2. O que são Metadados? 3. O Valor dos Metadados

1. Introdução O governo é um dos maiores detentores de recursos da informação. Consequentemente, tem sido o responsável por assegurar que tais recursos estejam agregando valor para os cidadãos, as empresas,

1. Introdução O governo é um dos maiores detentores de recursos da informação. Consequentemente, tem sido o responsável por assegurar que tais recursos estejam agregando valor para os cidadãos, as empresas,

As Organizações e a Teoria Organizacional

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

ABNT NBR ISO. Introdução à ABNT NBR ISO 14001:2015

ABNT NBR ISO 14001 Introdução à ABNT NBR ISO 14001:2015 A ABNT NBR ISO 14001 é uma norma aceita internacionalmente que define os requisitos para colocar um sistema da gestão ambiental em vigor. Ela ajuda

ABNT NBR ISO 14001 Introdução à ABNT NBR ISO 14001:2015 A ABNT NBR ISO 14001 é uma norma aceita internacionalmente que define os requisitos para colocar um sistema da gestão ambiental em vigor. Ela ajuda

Roteiro para elaboração do Relatório de Estágio Supervisionado do Curso de Bacharelado em Administração da AJES

Roteiro para elaboração do Relatório de Estágio Supervisionado do da AJES A - APRESENTAÇÃO 1. A empresa 1.1. Aspectos Gerais 1.1.1. História da empresa (da fundação a atualidade) 1.1.2. Visão, Missão e

Roteiro para elaboração do Relatório de Estágio Supervisionado do da AJES A - APRESENTAÇÃO 1. A empresa 1.1. Aspectos Gerais 1.1.1. História da empresa (da fundação a atualidade) 1.1.2. Visão, Missão e

Tendo o texto acima como referência inicial, julgue os itens a seguir.

1. A administração de recursos humanos, historicamente conhecida como administração de pessoal, lida com sistemas formais para administrar pessoas dentro da organização. A administração de recursos humanos

1. A administração de recursos humanos, historicamente conhecida como administração de pessoal, lida com sistemas formais para administrar pessoas dentro da organização. A administração de recursos humanos

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1. Liane Beatriz Rotili 2, Adriane Fabrício 3.

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

POLÍTICA DE SAÚDE E SEGURANÇA POLÍTICA DA QUALIDADE POLÍTICA AMBIENTAL POLÍTICA DE SEGURANÇA

POLÍTICA DE SAÚDE E SEGURANÇA POLÍTICA DA QUALIDADE POLÍTICA AMBIENTAL POLÍTICA DE SEGURANÇA Política de SAÚDE E SEGURANÇA Política de SAÚDE E SEGURANÇA A saúde e a segurança dos nossos funcionários fazem

POLÍTICA DE SAÚDE E SEGURANÇA POLÍTICA DA QUALIDADE POLÍTICA AMBIENTAL POLÍTICA DE SEGURANÇA Política de SAÚDE E SEGURANÇA Política de SAÚDE E SEGURANÇA A saúde e a segurança dos nossos funcionários fazem

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Sistemas de Informação Gerencial

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL 2015 GERENCIAMENTO DE RISCOS Objetivo Este documento tem como objetivo definir políticas para o gerenciamento de riscos da Agoracred SA SCFI conforme Resoluções

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DE CAPITAL 2015 GERENCIAMENTO DE RISCOS Objetivo Este documento tem como objetivo definir políticas para o gerenciamento de riscos da Agoracred SA SCFI conforme Resoluções

Inovação Tecnológica

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS 3.4 O PROJETO DE MELHORIA DE PROCESSOS 3.4.1 - CONCEITO DE PROJETO

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS 3.4 O PROJETO DE MELHORIA DE PROCESSOS 3.4.1 - CONCEITO DE PROJETO

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

Política de Gerenciamento de Risco Operacional

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

Processos Administrativos de Compras

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares O uso da Inteligência Competitiva como processo para monitorar tecnologias, legislação, ambiente regulatório, concorrência,

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares O uso da Inteligência Competitiva como processo para monitorar tecnologias, legislação, ambiente regulatório, concorrência,

Administração de Pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

PMBoK Comentários das Provas TRE-PR 2009

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

2013.02 AUDITORIA INTERNA. Prof. Esp. Ailton Nóbrega. www.profailtonnobrega@gmail.com. www.profailtonnobrega.blogspot.com.br

2013.02 AUDITORIA INTERNA Prof. Esp. Ailton Nóbrega www.profailtonnobrega@gmail.com www.profailtonnobrega.blogspot.com.br 01. APRESENTAÇÃO Buscando complementar as informações trabalhadas em sala de aula

2013.02 AUDITORIA INTERNA Prof. Esp. Ailton Nóbrega www.profailtonnobrega@gmail.com www.profailtonnobrega.blogspot.com.br 01. APRESENTAÇÃO Buscando complementar as informações trabalhadas em sala de aula

5. Criar mecanismos de incentivo para facilitar que as empresas atendam o PNRS.

3.5. RESÍDUOS INDUSTRIAIS Diretrizes 01 : A principal diretriz da Política Nacional de Resíduos Sólidos para os resíduos sólidos industriais (RSI) é a eliminação completa dos resíduos industriais destinados

3.5. RESÍDUOS INDUSTRIAIS Diretrizes 01 : A principal diretriz da Política Nacional de Resíduos Sólidos para os resíduos sólidos industriais (RSI) é a eliminação completa dos resíduos industriais destinados

ITIL v3 - Operação de Serviço - Parte 1

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Confederação Nacional da Indústria. - Manual de Sobrevivência na Crise -

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

POLÍTICA DE GESTÃO DE RISCO - PGR

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

Data Versão Descrição Autor

Sistema de Controle de Pedidos SISCOP Versão 1.0 Termo de Abertura Versão 2.0 Histórico de Revisão Data Versão Descrição Autor 16/08/2010 2.0 Desenvolvimento do Termo de Abertura Adriano Marra Brasília,

Sistema de Controle de Pedidos SISCOP Versão 1.0 Termo de Abertura Versão 2.0 Histórico de Revisão Data Versão Descrição Autor 16/08/2010 2.0 Desenvolvimento do Termo de Abertura Adriano Marra Brasília,

DAVI BARRETO E FERNANDO GRAEFF

OS TRECHOS EM FONTE NA COR VERMELHA SÃO AS NOVIDADES ACRESCENTADAS PELO AUTOR. CAPÍTULO 2 2.1. QUANDO A AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS É NECESSÁRIA? Vimos que a auditoria tornou se

OS TRECHOS EM FONTE NA COR VERMELHA SÃO AS NOVIDADES ACRESCENTADAS PELO AUTOR. CAPÍTULO 2 2.1. QUANDO A AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS É NECESSÁRIA? Vimos que a auditoria tornou se

CURSO. Master in Business Economics 1. vire aqui

CURSO MASTER In Business Economics Master in Business Economics 1 vire aqui DISCIPLINAs O aluno poderá solicitar a dispensa das disciplinas básicas: Matemática Básica, Estatística Aplicada e Contabilidade.

CURSO MASTER In Business Economics Master in Business Economics 1 vire aqui DISCIPLINAs O aluno poderá solicitar a dispensa das disciplinas básicas: Matemática Básica, Estatística Aplicada e Contabilidade.

Apresentação do Manual de Gestão de IDI

Seminário Final do Projeto IDI&DNP Coimbra 31 de março Miguel Carnide - SPI Conteúdos. 1. O CONCEITO DE IDI (INVESTIGAÇÃO, DESENVOLVIMENTO E INOVAÇÃO) 2. OVERVIEW DO MANUAL 3. A NORMA NP 4457:2007 4. A

Seminário Final do Projeto IDI&DNP Coimbra 31 de março Miguel Carnide - SPI Conteúdos. 1. O CONCEITO DE IDI (INVESTIGAÇÃO, DESENVOLVIMENTO E INOVAÇÃO) 2. OVERVIEW DO MANUAL 3. A NORMA NP 4457:2007 4. A

(HOJE É FEITO POR PETICIONAMENTO ELETRÔNICO NO SITE DA ANVISA)

") ANEXO I Solicitação de Autorização de Funcionamento de Empresas Distribuidoras de Produtos Farmacêuticos (HOJE É FEITO POR PETICIONAMENTO ELETRÔNICO NO SITE DA ANVISA) A empresa interessada em desenvolver

ANEXO I Solicitação de Autorização de Funcionamento de Empresas Distribuidoras de Produtos Farmacêuticos (HOJE É FEITO POR PETICIONAMENTO ELETRÔNICO NO SITE DA ANVISA) A empresa interessada em desenvolver

Vito Carrieri. Venda Mais e Melhor conhecendo os 5C s dos Custos

b Vito Carrieri Venda Mais e Melhor conhecendo os 5C s dos Custos O setor hoje em dia Grande concorrência Pequenas serralherias às vezes fazem preço de venda muito baixo Grande aumento no uso da informática

b Vito Carrieri Venda Mais e Melhor conhecendo os 5C s dos Custos O setor hoje em dia Grande concorrência Pequenas serralherias às vezes fazem preço de venda muito baixo Grande aumento no uso da informática

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios. Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios.

a desenvolver o seu Plano de Negócios.") Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Roteiro de Diagnóstico Descritivo para o ESA I

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

Normas Internacionais de Avaliação. Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

Administração de Sistemas de Informação Gerenciais

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Plano de Negócios (PN): uma visão geral. O que é e para que serve

: uma visão geral. O que é e para que serve") Plano de Negócios (PN): uma visão geral. O que é e para que serve 6 PLANO DE NEGÓCIOS (PN): UMA VISÃO GERAL. O QUE É E PARA QUE SERVE Objetivo específico - Ao concluir este módulo, você vai ser capaz de

Plano de Negócios (PN): uma visão geral. O que é e para que serve 6 PLANO DE NEGÓCIOS (PN): UMA VISÃO GERAL. O QUE É E PARA QUE SERVE Objetivo específico - Ao concluir este módulo, você vai ser capaz de

Arquivo original em Inglês: http://www.isaca.org/knowledge-center/risk-it-it-risk- Management/Documents/Risk-IT-Brochure.pdf

Arquivo original em Inglês: http://www.isaca.org/knowledge-center/risk-it-it-risk- Management/Documents/Risk-IT-Brochure.pdf Risk IT - Um conjunto de princípios orientadores e o primeiro framework que

Arquivo original em Inglês: http://www.isaca.org/knowledge-center/risk-it-it-risk- Management/Documents/Risk-IT-Brochure.pdf Risk IT - Um conjunto de princípios orientadores e o primeiro framework que

Gerenciamento de Projetos Modulo VIII Riscos

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

SISTEMA DE INCENTIVOS

Organismo Intermédio Formação Ação SISTEMA DE INCENTIVOS PROJETOS CONJUNTOS FORMAÇÃO-AÇÃO FSE O objetivo específico deste Aviso consiste em conceder apoios financeiros a projetos exclusivamente de formação

Organismo Intermédio Formação Ação SISTEMA DE INCENTIVOS PROJETOS CONJUNTOS FORMAÇÃO-AÇÃO FSE O objetivo específico deste Aviso consiste em conceder apoios financeiros a projetos exclusivamente de formação

ECONTEXTO. Auditoria Ambiental e de Regularidade

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

Curso: Engenharia de Software com Ênfase em Padrões de Software (UECE Universidade Estadual do Ceará) RUP

RUP") Conceitos RUP RUP, abreviação de Rational Unified Process (ou Processo Unificado da Rational), é um processo de Engenharia de software criado pela Rational Software Corporation(a qual foi incorporada pela

Conceitos RUP RUP, abreviação de Rational Unified Process (ou Processo Unificado da Rational), é um processo de Engenharia de software criado pela Rational Software Corporation(a qual foi incorporada pela

CENTRO UNIVERSITÁRIO UNIVATES

CENTRO UNIVERSITÁRIO UNIVATES REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO FINANCEIRA REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO Das Disposições Gerais

CENTRO UNIVERSITÁRIO UNIVATES REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO FINANCEIRA REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO Das Disposições Gerais

A importância da implantação do controle interno nas organizações Empresariais

A importância da implantação do controle interno nas organizações Empresariais Silvana Duarte dos Santos 1 Resumo No século XXI, a intensificação do processo de globalização da economia, teve como conseqüência

A importância da implantação do controle interno nas organizações Empresariais Silvana Duarte dos Santos 1 Resumo No século XXI, a intensificação do processo de globalização da economia, teve como conseqüência

PROGRAMAS DE SAÚDE E SEGURANÇA NO TRABALHO

1 PROGRAMAS DE SAÚDE E SEGURANÇA NO TRABALHO 2 PPRA Desde 1994, por exigência legal, as empresas são obrigadas a montar o PPRA (Programa de Prevenção de Riscos Ambientais). Esse programa foi definido pela

1 PROGRAMAS DE SAÚDE E SEGURANÇA NO TRABALHO 2 PPRA Desde 1994, por exigência legal, as empresas são obrigadas a montar o PPRA (Programa de Prevenção de Riscos Ambientais). Esse programa foi definido pela

Planejamento de Desenvolvimento de Software Everson Santos Araujo everson@por.com.br

Planejamento de Desenvolvimento de Software Everson Santos Araujo everson@por.com.br Introdução O planejamento para o desenvolvimento de um software é fator preponderante para que se tenham resultados

Planejamento de Desenvolvimento de Software Everson Santos Araujo everson@por.com.br Introdução O planejamento para o desenvolvimento de um software é fator preponderante para que se tenham resultados

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

I - PROCESSO DO DESENVOLVIMENTO DO PROGRAMA. Os primeiros passos da equipe devem ser dados para a obtenção de informações sobre o que determina a

A aplicação de uma competente estratégia pode desempenhar um papel importante no desenvolvimento de um programa de proteção contra quedas, bem como justificar o tempo investido em sua elaboração e administração.

A aplicação de uma competente estratégia pode desempenhar um papel importante no desenvolvimento de um programa de proteção contra quedas, bem como justificar o tempo investido em sua elaboração e administração.

Atividades da Engenharia de Software ATIVIDADES DE APOIO. Atividades da Engenharia de Software. Atividades da Engenharia de Software

Módulo 1 SCE186-ENGENHARIA DE SOFTWARE Profª Rosely Sanches rsanches@icmc.usp.br CONSTRUÇÃO Planejamento do Codificação Teste MANUTENÇÃO Modificação 2003 2 Planejamento do Gerenciamento CONSTRUÇÃO de Codificação

Módulo 1 SCE186-ENGENHARIA DE SOFTWARE Profª Rosely Sanches rsanches@icmc.usp.br CONSTRUÇÃO Planejamento do Codificação Teste MANUTENÇÃO Modificação 2003 2 Planejamento do Gerenciamento CONSTRUÇÃO de Codificação

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico