JUSTIÇA FISCAL: ESTADO PARA TODOS

|

|

|

- Luís Arruda Natal

- 8 Há anos

- Visualizações:

Transcrição

1 JUSTIÇA FISCAL: ESTADO PARA TODOS Mitos são assim: alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa é ouvida sem reflexão, mais o mito se torna incontestável e se torna verdade.

2 VOCÊS JÁ PENSARAM NISSO? O QUE SÃO BENS PÚBLICOS? QUANTO CUSTA UMA ESCOLA PÚBLICA? QUANTO CUSTA O SUS? QUANTO CUSTA A SEGURANÇA PÚBLICA? QUANTO CUSTA O ESTADO? QUEM É QUE PAGA ESTA CONTA? PÚBLICO É DIFERENTE DE GRATUITO

3 VOCÊS JÁ PENSARAM NISSO? BENS PÚBLICOS Acesso universal Motivado no direito Custeado por tributos Pertence a todos Efeito redistributivo BENS PRIVADOS Acesso limitado Motivado no lucro Custeado por preços Pertence a alguns Efeito concentrador O tamanho e modelo de estado vincula-se com a quantidade de bens e serviços públicos

4 QUANTO CUSTA UMA ESCOLA PÚBLICA? GASTO MÉDIO ESTIMADO POR ALUNO NA REDE PÚBLICA DE ENSINO (NO ENSINO MÉDIO) R$ 3.080,48 R$ 256,71 por aluno por mês Quanto falta para uma educação pública de qualidade? 88% das crianças estão na rede pública

5 QUANTO CUSTA UMA ESCOLA PÚBLICA? CUSTO/ALUNO/ANO NO ENSINO MÉDIO EM 2009 Institutos Federais: R$ 7.200,00 Colégios Militares: R$ ,00 As Universidades Públicas: R$ ,00 QUALIDADE DO ENSINO PÚBLICO TAMBÉM É UMA QUESTÃO FISCAL

6 ESTADO INSTITUCIONALIZAÇÃO DA SOCIEDADE Caráter associativo, contratual, voltado para o bem comum MODELOS DE ESTADOS Institucional ou Residual (a quem cabe promover o bem estar social? Estado ou Mercado? SISTEMA FISCAL Espinha dorsal que define o modelo de Estado

7 ESTADO BRASILEIRO MODELO DE ESTADO Princípio da Solidariedade Constituição Federal Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação. Universalidade na prestação dos serviços fundamentais saúde, educação, seguridade social TUDO SE RESUME A COMO SERÃO ARRECADADOS OS TRIBUTOS E COMO SERÃO GASTOS OS RECURSOS PÚBLICOS

8 ESTADO NACIONAL MODELO DE ESTADO Princípio da Solidariedade SISTEMA TRIBUTÁRIO Estabelece a distribuição do ônus tributário entre as camadas sociais. Quem é que financia o Estado? Efeito na Concentração ou Distribuição de Renda? Como se distribui a Carga Tributária? GASTOS PÚBLICOS Quem são os maiores beneficiários dos gastos públicos? DECISÃO POLÍTICA

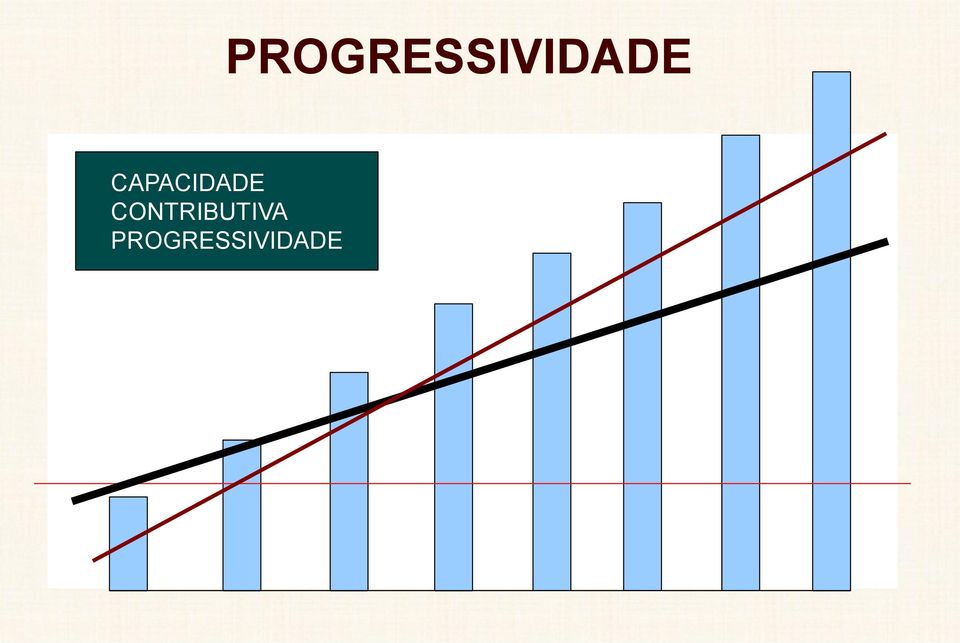

9 ALGUNS CONCEITOS ÚTEIS Equidade; Progressividade; Base de Incidência; Tributos diretos e indiretos. Respeito à capacidade contributiva SOLIDARIEDADE

10 SOLIDARIEDADE De cada qual, segundo sua capacidade; a cada qual, segundo suas necessidades (Karl Marx)

")

11 PROGRESSIVIDADE CAPACIDADE CONTRIBUTIVA PROGRESSIVIDADE São

12 O QUE SE TRIBUTA? RENDA PATRIMÔNIO - CONSUMO

13 IMPOSTOS DIRETOS E INDIRETOS Imposto direto O imposto direto é aquele que não repercute, uma vez que a carga econômica é suportada pelo contribuinte (ex: IR, IPTU, IPVA, ITBI, ITCMD, etc.) Imposto indireto Imposto indireto é aquele cujo ônus tributário repercute em terceira pessoa (contribuinte de fato), não sendo assumido pelo realizador do fato gerador (contribuinte de direito) (ex: ICMS e IPI)

, não sendo assumido pelo realizador do fato gerador (contribuinte de")

14

15 DADOS DE 2013

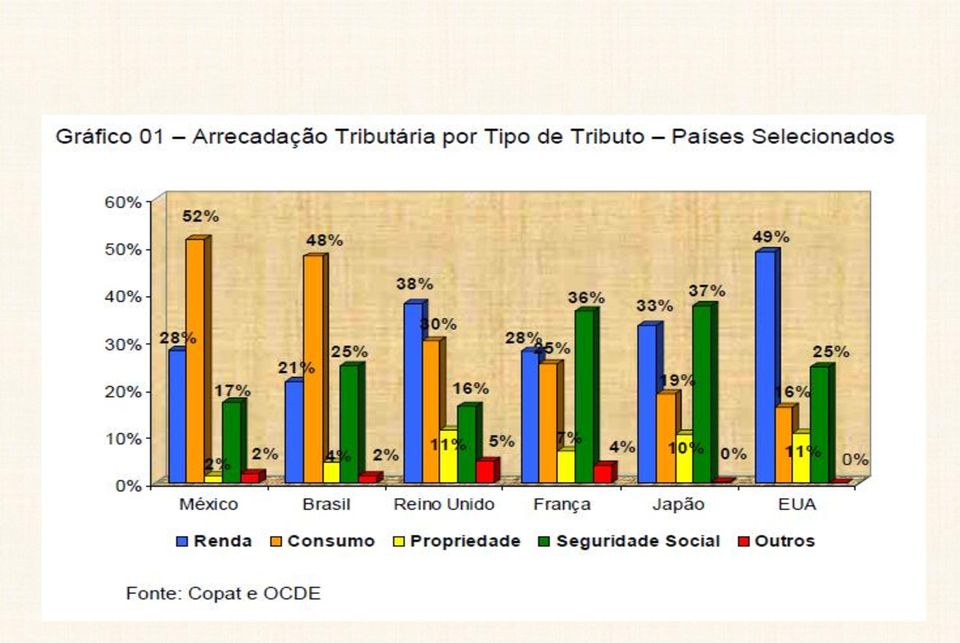

16 Carga Tributária - Distribuição

17 REGRESSIVIDADE GERAL Predominância dos tributos indiretos Baixa progressividade dos tributos diretos Tratamento anti-isonômico entre rendas privilégios às rendas do capital Peso maior sobre rendas mais baixas gera concentração Baixa tributação sobre o patrimônio

18 Percentual em relação ao total Regressividade do IRPF 45,00% 30,000% 40,00% 25,000% 35,00% 30,00% 20,000% 25,00% 15,000% 20,00% 15,00% 10,000% 10,00% 5,000% 5,00% 0,00% Até 2 SM 2 a 5 SM 5 a 10 SM 10 a 20 SM 20 a 40 SM 40 a 80 SM 80 a 160 SM Mais de 160 SM BENS E DIREITOS 3,165% 11,200% 13,006% 14,825% 16,243% 12,078% 7,780% 21,704% QT DECLARANTES 10,806% 39,914% 27,554% 13,294% 5,689% 1,957% 0,516% 0,270% IMPOSTO DEVIDO 0,000% 1,035% 10,624% 26,715% 30,459% 18,178% 6,193% 6,796% AL. EFETIVA SOBRE RENDIMENTO TRIBUTÁVEL 0,003% 0,442% 3,658% 10,675% 16,408% 19,048% 20,534% 20,765% AL EFETIVA SOBRE RENDA TOTAL 0,003% 0,384% 2,898% 7,637% 10,201% 9,084% 5,838% 2,606% AL. EFETIVA SOBRE BASE DE CÁLCULO 0,004% 0,572% 4,989% 13,895% 20,179% 22,932% 24,213% 25,775% 0,000%

19 MECANISMOS ESTRUTURAIS Globalização econômica Mitigação da Soberania Tributária Desmaterialização do valor dos bens Paraísos Fiscais Desregulamentação dos fluxos Apropriação privada da política (financiamento das campanhas eleitorais) Estrutura jurídica e administrativa facilitadora de evasão

Estrutura jurídica e")

20 CARGA TRIBUTÁRIA Carga Tributária é a medida do esforço da sociedade para o financiamento das políticas públicas. Carga Tributária Bruta = Arrecadação Tributária Produto Interno Bruto Carga Tributária Bruta Brasil 1.741,66[ R$ bilhões] CT = = 4.844,82[ R$ bilhões] 35,95%

21 TRIBUTAÇÃO: Brasil e a experiência internacional 2.EXPERIÊNCIA INTERNACIONAL gráfico Fonte: CTB Profa. Rosa Angela Chieza

22 Carga tributária por habitante: Medida de comparação mais eficaz (fonte FMI, OCDE, RBB E Wikipedia

23 TRIBUTAÇÃO: Brasil e a experiência internacional 2.EXPERIÊNCIA INTERNACIONAL Fonte: CTB Profa. Rosa Angela Chieza

24 TRIBUTAÇÃO: Brasil e a experiência internacional 2.EXPERIÊNCIA INTERNACIONAL Fonte: CTB Profa. Rosa Angela Chieza

25 TRIBUTAÇÃO: Brasil e a experiência internacional 2.EXPERIÊNCIA INTERNACIONAL Fonte: CTB Profa. Rosa Angela Chieza

26 Carga Tributária Líquida

27 CARGA TRIBUTÁRIA LÍQUIDA

28 Carga Tributária Líquida

29 DESAFIOS DO MOMENTO PIB BRASIL 2014 R$ 4,85 trilhões PIB PER CÁPITA R$ ,00 80% da população tem renda inferior a R$ 1.000,00

30 Carga Tributária x Concentração de Renda

31 DESAFIOS DO MOMENTO Valor anual em ,1% mais rico 1% mais rico 5% mais rico Mínima , , ,00 Média , , ,00 % do PIB 11% 25% 44% Fonte: O Topo da Distribuição de Renda no Brasil, 2006 a 2012, Medeiros, Souza e Castro

32 1% fica com 25% da renda DESAFIOS DO MOMENTO

33 DESAFIOS DO MOMENTO Resgate do papel do Estado: regulação, redução das desigualdades, estimular comportamentos, salvaguarda dos princípios, dos direitos e dos interesses da sociedade. Definição dos princípios e fundamentos da justiça fiscal como direitos sociais universais.

34 Cidadania Tributária 1. O papel da Educação Fiscal transformador e mobilizador Justiça Fiscal como condição para a aceitação social do tributo.

35 SER MILHÕES X TER MILHÕES

36 FIM Obrigado Dão Real Pereira dos Santos Instituto Justiça Fiscal

Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC)

") Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC) - REFORMA TRIBUTÁRIA: Competitividade, equidade e equilíbrio federativo.

Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC) - REFORMA TRIBUTÁRIA: Competitividade, equidade e equilíbrio federativo.

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL!

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! O PROJETO ISONOMIA tem como objetivo extinguir os privilégios tributários das rendas provenientes do capital, incluindo todos os rendimentos obtidos

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! O PROJETO ISONOMIA tem como objetivo extinguir os privilégios tributários das rendas provenientes do capital, incluindo todos os rendimentos obtidos

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Pedro Onofre Fernandes Diretor de Estudos Técnicos

Pedro Onofre Fernandes Diretor de Estudos Técnicos REFORMA TRIBUTÁRIA Pontos Convergentes: - O Brasil precisa de uma Reforma Tributária - A atual estrutura é complexa - Não há Justiça Fiscal Pontos Divergentes:

Pedro Onofre Fernandes Diretor de Estudos Técnicos REFORMA TRIBUTÁRIA Pontos Convergentes: - O Brasil precisa de uma Reforma Tributária - A atual estrutura é complexa - Não há Justiça Fiscal Pontos Divergentes:

EDUCAÇÃO FISCAL PARA A CIDADANIA. Superintendência da Receita Federal em Minas Gerais

EDUCAÇÃO FISCAL PARA A CIDADANIA POR QUE EXISTE TRIBUTO? QUEM TEM O PODER DE COBRAR TRIBUTO? COMO DEVEM SER APLICADOS OS RECURSOS ARRECADADOS? O QUE A POPULAÇÃO PODE FAZER PARA CONTROLAR A APLICAÇÃO DOS

EDUCAÇÃO FISCAL PARA A CIDADANIA POR QUE EXISTE TRIBUTO? QUEM TEM O PODER DE COBRAR TRIBUTO? COMO DEVEM SER APLICADOS OS RECURSOS ARRECADADOS? O QUE A POPULAÇÃO PODE FAZER PARA CONTROLAR A APLICAÇÃO DOS

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Projeto Amigo do Lago da Serra da Mesa

BEM-VINDOS! POLÍTICAS PÚBLICAS E Projeto Amigo do Lago da Serra da Mesa DESENVOLVIMENTO SUSTENTÁVEL A própria existência do Planeta Terra mostra duração e transformações que permitiram a existência do

BEM-VINDOS! POLÍTICAS PÚBLICAS E Projeto Amigo do Lago da Serra da Mesa DESENVOLVIMENTO SUSTENTÁVEL A própria existência do Planeta Terra mostra duração e transformações que permitiram a existência do

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 PAGE

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 1 Sistema Tributário Francês: uma visão geral. Christian Boulais expert em tributação 2 Alguns apontamentos comparativos

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 1 Sistema Tributário Francês: uma visão geral. Christian Boulais expert em tributação 2 Alguns apontamentos comparativos

EDUCAÇÃO FISCAL E CIDADANIA

EDUCAÇÃO FISCAL E CIDADANIA JUSTIÇA FISCAL: ESTADO PARA TODOS Arrecadação Tributária e o Financiamento de Ações no Âmbito Social Arquidiocese de Porto Alegre-SAS-Cáritas Arquidiocesana Programa Nacional

EDUCAÇÃO FISCAL E CIDADANIA JUSTIÇA FISCAL: ESTADO PARA TODOS Arrecadação Tributária e o Financiamento de Ações no Âmbito Social Arquidiocese de Porto Alegre-SAS-Cáritas Arquidiocesana Programa Nacional

Crescimento da dívida desde o fim dos anos 90

Justiça na economia Crescimento da dívida desde o fim dos anos 90 Em % do PIB 140% 120% 100% 80% 60% 40% 20% 0% 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento

Justiça na economia Crescimento da dívida desde o fim dos anos 90 Em % do PIB 140% 120% 100% 80% 60% 40% 20% 0% 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento

JUSTIÇA FISCAL Estado para todos

JUSTIÇA FISCAL Estado para todos Instituto Justiça Fiscal IJF Dão Real Pereira dos Santos Mitos são assim: Alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa

JUSTIÇA FISCAL Estado para todos Instituto Justiça Fiscal IJF Dão Real Pereira dos Santos Mitos são assim: Alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa

Formação em Protecção Social

Formação em Protecção Social Sessão 3 A dimensão económica da PS e a relação com outras áreas da política Bilene, Moçambique, 5, 6 e 7 de Maio de 2010 A importância do investimento Ao nível da intervenção

Formação em Protecção Social Sessão 3 A dimensão económica da PS e a relação com outras áreas da política Bilene, Moçambique, 5, 6 e 7 de Maio de 2010 A importância do investimento Ao nível da intervenção

Composição do índice de rateio de impostos estaduais

Composição do índice de rateio de impostos estaduais com os Municípios Sumário Finalidade do Estado Repartição tributária Índice de Participação dos Municípios Valor adicionado Responsabilidade e Coparticipação

Composição do índice de rateio de impostos estaduais com os Municípios Sumário Finalidade do Estado Repartição tributária Índice de Participação dos Municípios Valor adicionado Responsabilidade e Coparticipação

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - 1. Conceituação a) condição de pessoa como requisito único para ser titular de direitos humanos. b) dignidade humana. 2. Histórico Declaração americana

Direitos Humanos - Direitos Econômicos e Sociais - 1. Conceituação a) condição de pessoa como requisito único para ser titular de direitos humanos. b) dignidade humana. 2. Histórico Declaração americana

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Direitos sociais e econômicos Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Conceituação a) condição de pessoa como requisito

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Direitos sociais e econômicos Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Conceituação a) condição de pessoa como requisito

DICIONÁRIO DE TRIBUTOS

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO SEGURIDADE SOCIAL SEGURIDADE SOCIAL SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL. Prof. Eduardo Tanaka CONCEITUAÇÃO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

Secretaria de Assuntos Estratégicos Presidência da República. Re d u ç ã o d a s d e s i g u a l da d e s

Secretaria de Assuntos Estratégicos Presidência da República Re d u ç ã o d a s d e s i g u a l da d e s e m e l h o r i a d a q u a l i d a d e d o Sistema de Saúde no Brasil Documento preliminar Versão

Secretaria de Assuntos Estratégicos Presidência da República Re d u ç ã o d a s d e s i g u a l da d e s e m e l h o r i a d a q u a l i d a d e d o Sistema de Saúde no Brasil Documento preliminar Versão

Nota Técnica SEFAZ/SUPOF Nº 010/2010 Rio de Janeiro, 19 de março de 2010

Nota Técnica SEFAZ/SUPOF Nº 010/2010 Rio de Janeiro, 19 de março de 2010 Objetivo: Descrever os sistemas de repartição dos royalties do petróleo em países selecionados 1. Introdução: O Estado do Rio de

Nota Técnica SEFAZ/SUPOF Nº 010/2010 Rio de Janeiro, 19 de março de 2010 Objetivo: Descrever os sistemas de repartição dos royalties do petróleo em países selecionados 1. Introdução: O Estado do Rio de

31/10/2012. Direito Tributário II. Administração. Finalidade fiscal e extrafiscal. Profª Barbara Mourão. - Tributo

- Tributo Administração Finalidade fiscal e extrafiscal. Profª Barbara Mourão Direito Tributário II - Artigo 3.o do CTN, conceito de tributo - Classificação dos tributos Tributo é toda prestação pecuniária

- Tributo Administração Finalidade fiscal e extrafiscal. Profª Barbara Mourão Direito Tributário II - Artigo 3.o do CTN, conceito de tributo - Classificação dos tributos Tributo é toda prestação pecuniária

MODIFICAÇÕES DO NACIONAL

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015. As Mesas da Câmara dos Deputados e do Senado Federal promulgam a seguinte emenda constitucional:

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

O ESTADO DEMOCRÁTICO DE DIREITO E A ECONOMIA DE MERCADO. Antônio Fernando Guimarães Pinheiro

O ESTADO DEMOCRÁTICO DE DIREITO E A ECONOMIA DE MERCADO Antônio Fernando Guimarães Pinheiro INTRODUÇÃO O Estado de direito veio consagrar o processo de afirmação dos direitos humanos que constitui um dos

O ESTADO DEMOCRÁTICO DE DIREITO E A ECONOMIA DE MERCADO Antônio Fernando Guimarães Pinheiro INTRODUÇÃO O Estado de direito veio consagrar o processo de afirmação dos direitos humanos que constitui um dos

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos. Arthur Barrionuevo FGV - Escolas de Administração e Direito

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

Nº 56 Março 2013. Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados

Nº 56 Março 2013 Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados GOVERNO DO ESTADO DO CEARÁ Cid Ferreira Gomes Governador Domingos Gomes de Aguiar Filho Vice Governador

Nº 56 Março 2013 Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados GOVERNO DO ESTADO DO CEARÁ Cid Ferreira Gomes Governador Domingos Gomes de Aguiar Filho Vice Governador

Contabilidade Básica do Terceiro Setor. Benildo Rocha Costa

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

Desafios dos Novos Gestores Eleitos 2013/2016

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Educação escolar indígena: diagnósticos, políticas públicas e projetos UNIDADE 2

Educação escolar indígena: diagnósticos, políticas públicas e projetos Educação escolar indígena: um projeto étnico ou um projeto étnico-político? Educação escolar indígena: Proposta de discutir o problema

Educação escolar indígena: diagnósticos, políticas públicas e projetos Educação escolar indígena: um projeto étnico ou um projeto étnico-político? Educação escolar indígena: Proposta de discutir o problema

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

6. FINANCIAMENTO DA EDUCAÇÃO

6. FINANCIAMENTO DA EDUCAÇÃO 6.1 RECURSOS ECONÔMICOS TOTAIS DESTINADOS À EDUCAÇÃO O financiamento da educação no Brasil provém de recursos públicos, de empresas privadas e dos cidadãos. No entanto, é difícil

6. FINANCIAMENTO DA EDUCAÇÃO 6.1 RECURSOS ECONÔMICOS TOTAIS DESTINADOS À EDUCAÇÃO O financiamento da educação no Brasil provém de recursos públicos, de empresas privadas e dos cidadãos. No entanto, é difícil

Financiamento da Saúde

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

III - O tributo no Direito Brasileiro

III - O tributo no Direito Brasileiro 1 O Tributo 1 - Conceito de tributo 2- O tributo e suas classificações 3- A determinação da natureza jurídica do tributo 4 Espécies e características dos tributos

III - O tributo no Direito Brasileiro 1 O Tributo 1 - Conceito de tributo 2- O tributo e suas classificações 3- A determinação da natureza jurídica do tributo 4 Espécies e características dos tributos

o Vereador que firma o presente vem pelas prerrogativas garantidas na Lei

DATA:_~,-,_~~~...,_

DATA:_~,-,_~~~...,_

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

PROJETO DE LEI DO SENADO Nº, DE 2013

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

SECOVI. Entenda a razão do recente crescimento do mercado de fundos de investimento imobiliário

SECOVI Entenda a razão do recente crescimento do mercado de fundos de investimento imobiliário Conteúdo 1. Histórico 2. Características 3. Tipos de Fundo de Investimento Imobiliário 4. Tributação 5. Preocupações

SECOVI Entenda a razão do recente crescimento do mercado de fundos de investimento imobiliário Conteúdo 1. Histórico 2. Características 3. Tipos de Fundo de Investimento Imobiliário 4. Tributação 5. Preocupações

IUS RESUMOS. Impostos Municipais - IPTU. Organizado por: Elias Daniel Batista Cardoso

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964 Conselheiro Inaldo da Paixão Santos Araújo Presidente do Tribunal de Contas do Estado da Bahia (TCE/BA) Campo Grande, 12 de junho de 2015 Ontem Hoje Amanhã

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964 Conselheiro Inaldo da Paixão Santos Araújo Presidente do Tribunal de Contas do Estado da Bahia (TCE/BA) Campo Grande, 12 de junho de 2015 Ontem Hoje Amanhã

Atividade Financeira do Estado

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 1 Podeserdefinidocomooprocessodeescolhadeuma sequência de ações lícitas, previamente analisadas e implantadas em relação ao fato gerador do tributo quebuscaaanulaçãododébitofiscal,reduçãodoseu

Prof. Cássio Marques da Silva 2015 1 Podeserdefinidocomooprocessodeescolhadeuma sequência de ações lícitas, previamente analisadas e implantadas em relação ao fato gerador do tributo quebuscaaanulaçãododébitofiscal,reduçãodoseu

Salário Mínimo e Mercado de Trabalho no Brasil no Passado Recente

Salário Mínimo e Mercado de Trabalho no Brasil no Passado Recente João Saboia 1 1. Introdução A questão do salário mínimo está na ordem do dia. Há um reconhecimento generalizado de que seu valor é muito

Salário Mínimo e Mercado de Trabalho no Brasil no Passado Recente João Saboia 1 1. Introdução A questão do salário mínimo está na ordem do dia. Há um reconhecimento generalizado de que seu valor é muito

Artigo para uso exclusivo do IPEC.RJ REGISTRO CONTÁBIL DAS SUBVENÇÕES PARA INVESTIMENTOS E O TRATAMENTO FISCAL E SOCIETÁRIO

www.ipecrj.com.br CONTABILIZANDO A LEITURA nº 01 Dia 05/JUL/2010 REGISTRO CONTÁBIL DAS SUBVENÇÕES PARA INVESTIMENTOS E O TRATAMENTO FISCAL E SOCIETÁRIO ANTES DA INTRODUÇÃO: HOMENAGEM A GEBARDO Acho importante,

www.ipecrj.com.br CONTABILIZANDO A LEITURA nº 01 Dia 05/JUL/2010 REGISTRO CONTÁBIL DAS SUBVENÇÕES PARA INVESTIMENTOS E O TRATAMENTO FISCAL E SOCIETÁRIO ANTES DA INTRODUÇÃO: HOMENAGEM A GEBARDO Acho importante,

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc.

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Ministério da Fazenda. Reforma Tributária. Seminário Internacional sobre o Projeto de Reforma Tributária. Brasília Março de 2009

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

TUDO O QUE APRENDEMOS É BOM

VERDADEIRO? FALSO? TUDO O QUE APRENDEMOS É BOM VERDADEIRO? FALSO? A EDUCAÇÃO PODE ME PREJUDICAR VERDADEIRO? FALSO? APRENDO SEMPRE DE FORMA CONSCIENTE ESPAÇOS DE APRENDIZAGEM Podemos concordar que aprendemos

VERDADEIRO? FALSO? TUDO O QUE APRENDEMOS É BOM VERDADEIRO? FALSO? A EDUCAÇÃO PODE ME PREJUDICAR VERDADEIRO? FALSO? APRENDO SEMPRE DE FORMA CONSCIENTE ESPAÇOS DE APRENDIZAGEM Podemos concordar que aprendemos

Histórico. Com o final da Segunda Guerra Mundial, tem. sofre um freio em seu crescimento global. O final da Velha Ordem Mundial entre os anos

Histórico As iniciadas no século XV, são consideradas como o marco inicial da (capitalismo comercial). O fenômeno segue crescendo com o período do Neocolonialismo europeu na Ásia e na África. Paralelamente

Histórico As iniciadas no século XV, são consideradas como o marco inicial da (capitalismo comercial). O fenômeno segue crescendo com o período do Neocolonialismo europeu na Ásia e na África. Paralelamente

Tomada de posição do STAL sobre a ADSE

Tomada de posição do STAL sobre a ADSE 1. A ADSE A ADSE foi criada em 1963 com a designação Assistência na Doença aos Servidores Civis do Estado tendo em 1980 mudado o nome para Direção-Geral de Proteção

Tomada de posição do STAL sobre a ADSE 1. A ADSE A ADSE foi criada em 1963 com a designação Assistência na Doença aos Servidores Civis do Estado tendo em 1980 mudado o nome para Direção-Geral de Proteção

Carga Tributária e seus Efeitos na Economia

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

O Sr. ÁTILA LIRA (PSB-OI) pronuncia o seguinte. discurso: Senhor Presidente, Senhoras e Senhores. Deputados, estamos no período em que se comemoram os

pronuncia o seguinte. discurso: Senhor Presidente, Senhoras e Senhores. Deputados, estamos no período em que se comemoram os") O Sr. ÁTILA LIRA (PSB-OI) pronuncia o seguinte discurso: Senhor Presidente, Senhoras e Senhores Deputados, estamos no período em que se comemoram os vinte anos de promulgação da Constituição Cidadã de

O Sr. ÁTILA LIRA (PSB-OI) pronuncia o seguinte discurso: Senhor Presidente, Senhoras e Senhores Deputados, estamos no período em que se comemoram os vinte anos de promulgação da Constituição Cidadã de

GOVERNO. Orçamento Cidadão 2015

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 186 Conteúdo - Atos publicados em Setembro de 2015 Divulgação em Outubro/2015

www.pwc.com.br Clipping Legis A MP 694 limita a dedutibilidade da despesa de JCP e suspende em 2016 alguns incentivos fiscais relativos a projetos de inovação tecnológica (MP Nº 694) Nova IN da RFB consolida

www.pwc.com.br Clipping Legis A MP 694 limita a dedutibilidade da despesa de JCP e suspende em 2016 alguns incentivos fiscais relativos a projetos de inovação tecnológica (MP Nº 694) Nova IN da RFB consolida

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

R E N A T O M E I R E L L E S r e n a t o @ d a t a p o p u l a r. c o m. b r

PESQUISA DATA POPULAR / APF O NOVO BRASIL E O PROTAGONISMO CIDADÃO: OPORTUNIDADES NO TERCEIRO SETOR R E N A T O M E I R E L L E S r e n a t o @ d a t a p o p u l a r. c o m. b r ESTA APRESENTAÇÃO É UM

PESQUISA DATA POPULAR / APF O NOVO BRASIL E O PROTAGONISMO CIDADÃO: OPORTUNIDADES NO TERCEIRO SETOR R E N A T O M E I R E L L E S r e n a t o @ d a t a p o p u l a r. c o m. b r ESTA APRESENTAÇÃO É UM

Da gestão, da aplicação, do controle e da fiscalização dos Fundos... 5

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Gestão social da valorização fundiária urbana

Gestão social da valorização fundiária urbana Audiência Pública PL n 5.015/2013 Ministério das Cidades Brasília, 20 de novembro de 2013 O que é a gestão social da valorização fundiária urbana? Ações e

Gestão social da valorização fundiária urbana Audiência Pública PL n 5.015/2013 Ministério das Cidades Brasília, 20 de novembro de 2013 O que é a gestão social da valorização fundiária urbana? Ações e

Teoria do bem estar social. Aula 1. Conceito de ponto Ótimo de Pareto. As Falhas de mercado. Finanças Públicas. Finanças Públicas.

Aula 1 Teoria do bem estar social Teoria do bem estar social Sob determinadas condições, mercados competitivos geram uma alocação de recursos que se caracteriza pelo fato de que é impossível promover uma

Aula 1 Teoria do bem estar social Teoria do bem estar social Sob determinadas condições, mercados competitivos geram uma alocação de recursos que se caracteriza pelo fato de que é impossível promover uma

A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS

1 A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS Conferência realizada no 34 0 Encontro Nacional do Conjunto CFESS/CRESS Manaus, 4 a 7 de setembro de 2005 2

1 A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS Conferência realizada no 34 0 Encontro Nacional do Conjunto CFESS/CRESS Manaus, 4 a 7 de setembro de 2005 2

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS Mônica Abranches 1 No Brasil, no final da década de 70, a reflexão e o debate sobre a Assistência Social reaparecem e surge

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS Mônica Abranches 1 No Brasil, no final da década de 70, a reflexão e o debate sobre a Assistência Social reaparecem e surge

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais - Brasil Referência 2000. Nota metodológica nº 2

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota metodológica nº 2 Estrutura do Sistema de Contas Nacionais (versão para informação

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota metodológica nº 2 Estrutura do Sistema de Contas Nacionais (versão para informação

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET)

") RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET) Elaborado pelo Sindicato dos Auditores Fiscais do Tesouro do Estado do RN SINDIFERN O presente

RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET) Elaborado pelo Sindicato dos Auditores Fiscais do Tesouro do Estado do RN SINDIFERN O presente

Desenvolvimento Regional para a Integração Nacional. Nova Política Nacional de Desenvolvimento Regional PNDR II

Desenvolvimento Regional para a Integração Nacional Nova Política Nacional de Desenvolvimento Regional PNDR II Profundas desigualdades sociais e regionais e grande diversidade Área N: 45,3% CO: 18,8% NE:

Desenvolvimento Regional para a Integração Nacional Nova Política Nacional de Desenvolvimento Regional PNDR II Profundas desigualdades sociais e regionais e grande diversidade Área N: 45,3% CO: 18,8% NE:

Uma avaliação da pertinência de um programa de Bolsa Qualificação para o combate à pobreza

Uma avaliação da pertinência de um programa de Bolsa Qualificação para o combate à pobreza Ricardo Paes de Barros (SAE) Mirela de Carvalho (SEE-RJ) Samuel Franco (IETS) Andrezza Rosalém (IETS) Rio de Janeiro,

Uma avaliação da pertinência de um programa de Bolsa Qualificação para o combate à pobreza Ricardo Paes de Barros (SAE) Mirela de Carvalho (SEE-RJ) Samuel Franco (IETS) Andrezza Rosalém (IETS) Rio de Janeiro,

SECRETARIA MUNICIPAL DE FINANÇAS

SECRETARIA MUNICIPAL DE FINANÇAS SEMINÁRIO: Cidadania Fiscal para uma Nova Ordem Social Jurandir Gurgel Gondim Filho Secretário Municipal de Finanças 20-09-2013 A Grande Questão: POR QUE O SETOR PÚBLICO

SECRETARIA MUNICIPAL DE FINANÇAS SEMINÁRIO: Cidadania Fiscal para uma Nova Ordem Social Jurandir Gurgel Gondim Filho Secretário Municipal de Finanças 20-09-2013 A Grande Questão: POR QUE O SETOR PÚBLICO

A Organização Federativa e a Política Pública em Educação. Junho de 2013

A Organização Federativa e a Política Pública em Educação Junho de 2013 O Brasil é uma República Federativa. Os entes federados são autônomos:. A eles cabe exercer as diversas funções de governo, no âmbito

A Organização Federativa e a Política Pública em Educação Junho de 2013 O Brasil é uma República Federativa. Os entes federados são autônomos:. A eles cabe exercer as diversas funções de governo, no âmbito

Meios de Pagamento. Leandro Vilain

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

DESTRINCHANDO IR PROGRESSIVO OU REGRESSIVO?

DESTRINCHANDO IR PROGRESSIVO OU REGRESSIVO? Escrito em 25 de setembro de 2013 Por Christian Fernandes em. Receba atualizações clicando aqui. Última Atualização em23 de junho de 2015 Introdução Uma das

DESTRINCHANDO IR PROGRESSIVO OU REGRESSIVO? Escrito em 25 de setembro de 2013 Por Christian Fernandes em. Receba atualizações clicando aqui. Última Atualização em23 de junho de 2015 Introdução Uma das

Alessandro Octaviani. Professor de Direito Econômico da USP Professor da EESP/FGV Diretor do IBDS

Alessandro Octaviani Professor de Direito Econômico da USP Professor da EESP/FGV Diretor do IBDS I. A Ordem Econômica brasileira: superação do subdesenvolvimento II. III. IV. Acesso e continuidade: interpretação/aplicação

Alessandro Octaviani Professor de Direito Econômico da USP Professor da EESP/FGV Diretor do IBDS I. A Ordem Econômica brasileira: superação do subdesenvolvimento II. III. IV. Acesso e continuidade: interpretação/aplicação

Mix público-privado. ABRES, RJ, dezembro de 2009

Mix público-privado ABRES, RJ, dezembro de 2009 Pressupostos Constituição do campo da Economia da Saúde Aperfeiçoamento do conhecimento sobre a realidade material por uma concepção científica do mundo

Mix público-privado ABRES, RJ, dezembro de 2009 Pressupostos Constituição do campo da Economia da Saúde Aperfeiçoamento do conhecimento sobre a realidade material por uma concepção científica do mundo

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

TELECOMUNICAÇÕES DO BRASIL

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

O QUE SÃO OS OBJETIVOS DE DESENVOLVIMENTO DO MILÊNIO (ODM)

") O QUE SÃO OS OBJETIVOS DE DESENVOLVIMENTO DO MILÊNIO (ODM) Durante a reunião da Cúpula do Milênio, realizada em Nova Iorque, em 2000, líderes de 191 nações oficializaram um pacto para tornar o mundo mais

O QUE SÃO OS OBJETIVOS DE DESENVOLVIMENTO DO MILÊNIO (ODM) Durante a reunião da Cúpula do Milênio, realizada em Nova Iorque, em 2000, líderes de 191 nações oficializaram um pacto para tornar o mundo mais

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Bens - É tudo aquilo suscetível de avaliação econômica servindo para satisfazer as necessidades humanas.

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

Sumário. Prefácio, XIX 2 FONTES DO DIREITO TRIBUTÁRIO, 19

STJ00090468 Sumário Prefácio, XIX PARTE GERAL - FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade

STJ00090468 Sumário Prefácio, XIX PARTE GERAL - FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade

Transferência de Renda no Brasil: Prestação Continuada. Tatiana Britto Senado Federal

Transferência de Renda no Brasil: o Bolsa Família e o Benefício de Prestação Continuada Tatiana Britto Senado Federal Do que estamos tratando? Benefício de Prestação Continuada (BPC) Início: 1995 Público-alvo:

Transferência de Renda no Brasil: o Bolsa Família e o Benefício de Prestação Continuada Tatiana Britto Senado Federal Do que estamos tratando? Benefício de Prestação Continuada (BPC) Início: 1995 Público-alvo:

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

Financiamento da Educaçã. ção o para o Desenvolvimento. Marcio Pochmann. Presidente do Instituto de Pesquisa Econômica Aplicada - Ipea.

Financiamento da Educaçã ção o para o Desenvolvimento Marcio Pochmann Presidente do Instituto de Pesquisa Econômica Aplicada - Ipea Julho/2011 Tópicos 1 A Virtuosidade do Gasto Público em Educação 2 Universalização

Financiamento da Educaçã ção o para o Desenvolvimento Marcio Pochmann Presidente do Instituto de Pesquisa Econômica Aplicada - Ipea Julho/2011 Tópicos 1 A Virtuosidade do Gasto Público em Educação 2 Universalização

SEMINÁRIO: OS MOVIMENTOS SOCIAIS NA LUTA POR CRECHES E PELOS 10% DO PIB PARA A EDUCAÇÃO

SEMINÁRIO: OS MOVIMENTOS SOCIAIS NA LUTA POR CRECHES E PELOS 10% DO PIB PARA A EDUCAÇÃO ORGANIZAÇÃO: MOVIMENTO MULHERES EM LUTA E SETORIAL DE MULHERES CSP-CONLUTAS/SJCampos APOIO: SINDMETAL E ILAESE SÃO

SEMINÁRIO: OS MOVIMENTOS SOCIAIS NA LUTA POR CRECHES E PELOS 10% DO PIB PARA A EDUCAÇÃO ORGANIZAÇÃO: MOVIMENTO MULHERES EM LUTA E SETORIAL DE MULHERES CSP-CONLUTAS/SJCampos APOIO: SINDMETAL E ILAESE SÃO

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro Objetivos da 15ª. Reafirmar, impulsionar e efetivar os princípios e diretrizes do SUS- saúde como DH Mobilizar e estabelecer

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro Objetivos da 15ª. Reafirmar, impulsionar e efetivar os princípios e diretrizes do SUS- saúde como DH Mobilizar e estabelecer

ENTENDENDO A PREFEITURA

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

O que é protagonismo juvenil?

O que é protagonismo juvenil? Branca Sylvia Brener * Índice Protagonismo Juvenil Por que a participação social dos jovens? O papel do educador Bibliografia Protagonismo Juvenil A palavra protagonismo vem

O que é protagonismo juvenil? Branca Sylvia Brener * Índice Protagonismo Juvenil Por que a participação social dos jovens? O papel do educador Bibliografia Protagonismo Juvenil A palavra protagonismo vem

O Programa Bolsa Família: 12 anos de inclusão e cidadania no Brasil Desenho, Instrumentos, Evolução Institucional e Impactos

O Programa Bolsa Família: 12 anos de inclusão e cidadania no Brasil Desenho, Instrumentos, Evolução Institucional e Impactos Brasília, 10 de maio de 2016 O que é? A quem se destina? Qual sua dimensão?

O Programa Bolsa Família: 12 anos de inclusão e cidadania no Brasil Desenho, Instrumentos, Evolução Institucional e Impactos Brasília, 10 de maio de 2016 O que é? A quem se destina? Qual sua dimensão?

FATO GERADOR. Conceito - É o fato, o conjunto de fatos a que o legislador vincula o nascimento da obrigação jurídica de pagar um tributo determinado.

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 14 FATO GERADOR Conceito - É o fato, o conjunto de fatos a que o legislador vincula o nascimento da obrigação jurídica de pagar um tributo

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 14 FATO GERADOR Conceito - É o fato, o conjunto de fatos a que o legislador vincula o nascimento da obrigação jurídica de pagar um tributo

IPTU: RECLAMAÇÃO E REVISÃO DO LANÇAMENTO

IPTU: RECLAMAÇÃO E REVISÃO DO LANÇAMENTO Elaborado em 02.2008. José Hable Auditor tributário da Secretaria de Fazenda do Distrito Federal, graduado em Agronomia pela UFPR, Administração de Empresas pela

IPTU: RECLAMAÇÃO E REVISÃO DO LANÇAMENTO Elaborado em 02.2008. José Hable Auditor tributário da Secretaria de Fazenda do Distrito Federal, graduado em Agronomia pela UFPR, Administração de Empresas pela

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Parcerias Público-Privadas

Parcerias Público-Privadas Equilíbrio econômico-financeiro e a metodologia de fluxo de caixa marginal Lucas Navarro Prado Belo Horizonte, maio de 2013. Sumário I. O pensamento jurídico tradicional sobre

Parcerias Público-Privadas Equilíbrio econômico-financeiro e a metodologia de fluxo de caixa marginal Lucas Navarro Prado Belo Horizonte, maio de 2013. Sumário I. O pensamento jurídico tradicional sobre

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

JUDICIALIZAÇÃO DA SAÚDE NO BRASIL

JUDICIALIZAÇÃO DA SAÚDE NO BRASIL Uma reflexão para a desjudicialização ou como lidar com essa questão no SUS Rio de Janeiro 30 de julho de 2012 6ª Seminário Internacional de Atenção Básica LENIR SANTOS

JUDICIALIZAÇÃO DA SAÚDE NO BRASIL Uma reflexão para a desjudicialização ou como lidar com essa questão no SUS Rio de Janeiro 30 de julho de 2012 6ª Seminário Internacional de Atenção Básica LENIR SANTOS