CUSTOS ADMINISTRATIVOS EM AMBIENTE COMPETITIVO

|

|

|

- Cecília Ramires

- 4 Há anos

- Visualizações:

Transcrição

1 CUSTOS ADMINISTRATIVOS EM AMBIENTE COMPETITIVO Busca da eficiência; Escalas; Parâmetros de comparação; Divulgação das despesas administrativas; Reflexo do custeio administrativo nos planos de benefício. 1

2 I Evolução da Legislação das EFPC; II Indicadores cfe. Res. nº 29 e Estudo Previc; III Desafios Das Gestões Administrativas; IV Exemplo de Ganho de Escala; V Analogias das EFPC com outros segmentos; VI Comparação despesas adm. entre as EFPC; VII Considerações finais CPC n MPAS nº Perdurou 1996 por Anos 2002 Portaria MPTS CONTABILIDADE Portaria MPAS 176 Portaria MPAS 4858 RESOLUÇÃO CGPC 5 e RES. CGPC 28 INST.SPC 34 RESOLUÇÃO CNPC 08 Item 42 A sobrecarga Objetivo 2007 de orientar 2009as EFPC. Na 2010 administrativa da entidade não definição de suas Fontes de custeio excederá a 15% (quinze por cento) INVESTIMENTOSe da realização das despesas Adm. do total da receita de contribuições Além de regulamentaras Leis Res. CMN Res. CMN Res. CMN Res. CMN Res. CMN prevista para o exercício, não Complementares 108 e 109 de nº nº nº nº nº consideradas as despesas 2001, atualizou a legislação decorrentes 1978 das aplicações. referente as fontes 2009 de custeio. E Estabeleceu limites para as regidas ADMINISTRAÇÃO pela Lei complementar 108. Resolução Sobrecarga Administrativas Valor Res. CGPC subtraído CPC n 01das contribuições normais. nº29 2

3 RESOLUÇÃO CGPC Nº 29 Custeio Adm Recursos p/cobertura das despesas Administrativas. Despesas RESOLUÇÃO Adm Gastos CGPC Nº realizados 29 de pela FX GESTÃO Entidade 4.1 DOS RECEITA INVESTIMENTOS PREVIDENCIAL na administração. DO PGA ADIÇÕES RENDAS/VARIAÇ.POSIT. Recursos Previdencial Garantidores Investimento Taxa - DEDUÇÕES/VAR.NEGT. de Administração: Específicas Comuns Custeio - CONTINGÊNCIAS COBERTURA/REV.DESP. Adm/ Recursos = Garantidor Limites Pessoa Para Física Cobertura Pessoa das Despesas Jurídica Taxa COBERTURA - CONTINGÊNCIAS de Carregamento: Administrativas: DESP. ADM Custeio CONST.REV.FUNDOS Recursos Adm/ (Benefícios+Contrib.) Oriundo PGA I Plano Taxa de Administração Patrocinador (1%); COBERTURA/REV.DESP. Contribuições/Reemb DESPESA DO PLANO C. II de Taxa Custo de Carregamento(9%). Departamento SÉRIE DE ESTUDOS DAS DESPESAS ADM -PREVIC I. 4.2 Contribuição - Despesasdos participantes -Total Pessoal das Despesas e encargos e assistidos Adm Total de II. -Treinamentos/congressos Contribuição despesas do PGA. dos (Conta 4.2). patrocinadores SÉRIE DE ESTUDOS e instituidores DAS e seminários Ativo DESPESAS -Total Ativos ADM Total Disponíveis PREVIC de Ativos 2010 da III. + -Reembolso entidade, Viagens 4 GESTÃO Investimentos incluído e estadias ADMINISTRATIVA dos o Previdencial. patrocinadores Serviços RECEITAS Exigível de Terceiros e Oper.Invest. instituidores; IV. - Resultados Exigível Calculo indicador dos Cont.Invest. Despesas Gestão Gerais Previdencial do Estudo: investimentos; -Depreciações e Taxa I Despesas de Administração: - Investimento Contratos sobre o Ativo com Total: as V. amortizações Patrocinadoras Receitas Administrativas; Custeio 4.2 Despesas Adm/ - DESPESAS Adm/ Recursos Ativo Garantidor Total VI. -Fundo Outras Administrativo; Despesas VII. Taxa 4.3 Dotação Gestão de - Contigências Carregamento: Inicial; Previdenciale VIII Doações. Investimentos Custeio Adm/ (Benefícios+Contrib.) 3

4 Res A EFPC deve manter estrutura suficiente para administrar seus planos de benefícios, evitando desperdícios de qualquer natureza ou a prática de custos incompatíveis. I RECURSOS GARANTIDORES DOS PLANOS; II QUANTIDADES DE PLANOS DE BENEFÍCIOS; III MODALIDADES DOS PLANOS DE BENEFÍCIOS; IV NÚMERO DE PARTICIPANTES E ASSISTIDOS; E V FORMA DE GESTÃO DOS INVESTIMENTOS. 4

5 COMPETÊNCIA TÉCNICA CONSELHO DELIBERATIVO SERVIÇOS ESPECIALI- ZADOS DE TERCEIROS DIRETORIA EXECUTIVA EQUIPE TÉCNICA CONSELHO FISCAL CRIAR OUTROS ORGÃOS COMPROVADA EXPERIÊNCIA COMITÊS AUDITORIAS MANTER ATUALIZADOS A estrutura organizacional deve permitir o fluxo das informações entre os vários níveis de gestão e adequado nível de supervisão. 5

6 PREVIC Benefícios RECEITA FEDERAL Arrecadação ADMINISTRATIVO PATROCINADORES DIRETORIA Investimentos FLUXO CLIENTES PGA DE FLUXO INFORMAÇÕES PLANO Financeiro ASSOCIAÇÕES Contabilidade CONSELHOS PARTICIPANTES PRINCÍPIO DA ENTIDADE O Princípio da DE QUEM É O PGA? ENTIDADE reconhece o Patrimônio como objeto da Contabilidade É do Plano e afirma ou é da a autonomia Entidade patrimonial,?? a necessidade PRINCÍPIO da DA diferenciação CONTINUIDADE CNPJ de um -O Patrimônio Princípio particular da Continuidade no universo pressupõe SOCIEDADE dos patrimônios que a Entidade ENTIDADE existentes, independentemente continuará em de operação pertencer no a futuro uma pessoa, e, portanto, um conjunto a mensuração de pessoas, e uma a apresentação sociedade ou dos CNPB CPF CNPB CPF CNPB CPF CNPA instituição componentes de qualquer do patrimônio natureza ou levam finalidade, em conta com PLANO SÓCIO BD BDPLANO SÓCIO CD CDPLANO CV SÓCIO SOCIEDADE CV ou sem fins lucrativos. Por conseqüência, PGA esta circunstância. nesta Fundo AdmBD Fundo AdmCD Fundo AdmCV acepção, o Patrimônio não se confunde com FACULTATIVO aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. 6

7 PLANOS DE BENEFÍCIOS PATRIMÔNIO DE COBERTURA FINALIDADE PLANO PGA FUNDO ADMINISTRATIVO FINALIDADE PGA PAGAR BENEFÍCIOS PAGAR DESPESAS ADMINISTRATIVAS Res.13 - Artigo 1º - 1º A EFPC deverá observar padrões de segurança econômico-financeira e atuarial, com fins específicos de preservar a liquidez, a solvência e o equilíbrio dos planos de benefícios, isoladamente, e da própria entidade fechada de previdência complementar, no conjunto de suas atividades. 7

8 ADMINISTRAÇÃO DESPESAS CONDOMÍNIO PATRIMÔNIO CONSTITUIÇÃO CUSTEIO TAXA DE ADMINISTRATIVO CONDOMÍNIO FUNDO 3º 30,30% andar = Plano R$ ,30% R$ ,21% 0,80% R$ R$ ,45% R$ º andar = Plano 2 45,45% R$ ,30% 0,86% R$ R$ ,24% R$ º andar = Plano 1 24,24% R$ ,49% 0,87% R$ R$ % ADM = PGA R$ % R$ ,85% 100% R$

9 ADMINISTRAÇÃO PATRIMÔNIO CUSTEIO ADMINISTRATIVO 4º andar = PLANO 4? R$ ,00% R$ 400 DESPESA ESPECÍFICA DESPESAS COMUNS R$ 250 R$ 150 ADM = PGA ADMINISTRAÇÃO DESPESAS CONDOMÍNIO PATRIMÔNIO CONSTITUIÇÃO CUSTEIO ADMINISTRATIVO FUNDO 4º andar = Plano 4 1,20% R$ 558 1,20% R$ (6,44%) 1,00% (R$ 158) 400 3º 30,30% 29,94% andar = Plano 3 R$ ,30% 29,94% R$ ,46% 0,80% R$ R$ ,45% 44,91% R$ º andar = Plano 2 45,45% 44,91% R$ ,51% 0,86% R$ R$ ,24% 23,95% R$ º andar = Plano 1 24,24% 23,95% R$ ,46% 0,87% R$ R$ % ADM = PGA R$ % R$ ,85% 100% R$

10 ADMINISTRAÇÃO CONSTITUIÇÃO FUNDO ADM CONSTITUIÇÃO FUNDO ADM 4º andar = Plano 4 (6,44%) (R$ 158) 3º andar = Plano 3 9,21% R$ ,46% R$ 305 2º andar = Plano 2 57,30% R$ ,51% R$ º andar = Plano 1 33,49% R$ ,46% R$ 844 ADM = PGA 100% R$ % R$ CUSTEIO DESPESAS ADM ADMINISTRATIVO REDISTRIBUIÇÃO CONSTITUIÇÃO FUNDO ADM 1,20% 1,00% R$ R$ ,80% R$ 389 0,45% R$ 11 29,94% 0,80% R$ R$ ,04% R$ ,84% R$ ,91% 0,86% R$ R$ ,11% R$ ,61% R$ ,95% 0,87% R$ R$ ,05% R$ ,10% R$ ,85% % R$ R$ % R$ % R$

11 ADMINISTRAÇÃO CONSTITUIÇÃO FUNDO ADM CONSTITUIÇÃO FUNDO ADM Plano 4 0,45% R$ 11 Plano 3 9,21% R$ ,84% R$ 288 Plano 2 57,30% R$ ,61% R$ Plano 1 33,49% R$ ,10% R$ 813 PGA 100% R$ % R$ GANHO DE ESCALA 11

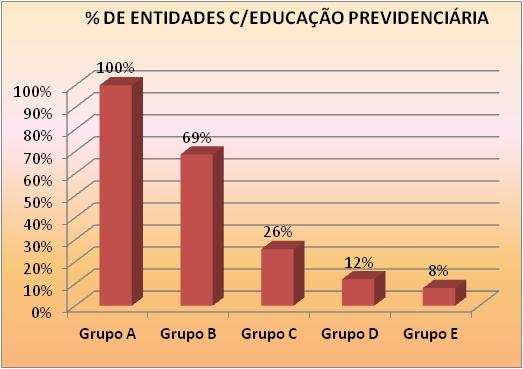

12 ANÁLISE DA SÉRIE DE ESTUDOS DA PREVIC REFERENTE DIVULGAÇÃO DAS DESPESAS ADM DAS EFPC DEZEMBRO DE 2010 GRUPO CLASSIFICAÇÃO QUANTI DADE PLANOS POPULAÇÃO ATIVO TOTAL R$ Bilhões A B C D E Acimade 15 bilhões bilhões a 15 bilhões milhões a 2 bilhões milhões a 500 milhões Até 100 milhões TOTAL

13 I RECURSOS GARANTIDORES DOS PLANOS; II QUANTIDADES DE PLANOS DE BENEFÍCIOS; III MODALIDADES DOS PLANOS DE BENEFÍCIOS; IV NÚMERO DE PARTICIPANTES E ASSISTIDOS; E V FORMA DE GESTÃO DOS INVESTIMENTOS. RESOLUÇÃO CGPC Nº 29, DE 31/08/

14 1,09% 8,15% 9,51% 16,58% 64,67% 0,00% 20,00% 40,00% 60,00% 80,00% ,71% ,25% 75 25,68% ,99% ,37% 4 0 Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi 14

15 R$ milhões ,21% ,26% ,58% ,36% ,58% 0 Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi 60% 50% 49% 60% 5% 40% 30% 32% 27% 34% 26% 20% 10% 0% 1% Grupo A + de 15 Bilhões 12% Grupo B 2 Bi a 15 Bi 14% Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi 4% 1% Grupo E até 100 mi Entidades Ativos 15

16 R$ mil Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi 120% 100% 80% 60% 40% 20% 0% 54% 57% 27% 30% 23% 21% 19% 20% 26% 33% 46% 57% 20% 24% 54% 45% 45% 33% 24% Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi Pessoal e Encargos Pessoal e Encargos Serviços de Serviços Terceirosde Terceiros Demais Despesas 16

17 Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi R$ ,56 Grupo A + de 15 Bilhões 769,31 Grupo B 2 Bi a 15 Bi 482,87 Grupo C 500 mi a 2 Bi 368,30 Grupo D 100mi a 500mi 324,32 Grupo E até 100 mi 17

18 Total Despesas Sobre Ativo R$ 998,56 1,60% 1,40% R$ 769,31 Despesa Per Capita 1,48% 1,20% 1,00% R$ 482,87 0,78% 0,80% 0,60% 0,38% 0,52% R$ 368,30 R$ 324,32 0,40% 0,20% 0,17% 0,00% Grupo A + de 15 Bilhões Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi Grupo E até 100 mi 18

19 GRUPO CLASSIFICAÇÃO QUANTIDADE QUANTIDADE ADM 1 Plano PERCENTUAL% A B C Acima de 15 bilhões 2 bilhões a 15 bilhões 500 milhões a 2 bilhões 4 0 0% ,43% ,92% D E 100 milhões a 500 bilhões ,00% Até 100 milhões ,00% TOTAL ,66% ADM 11 e PL 2 PL ,08% 49,66% 50,34% ADM 2 PLANOS ADM + 21 PL 21,92% 64 19

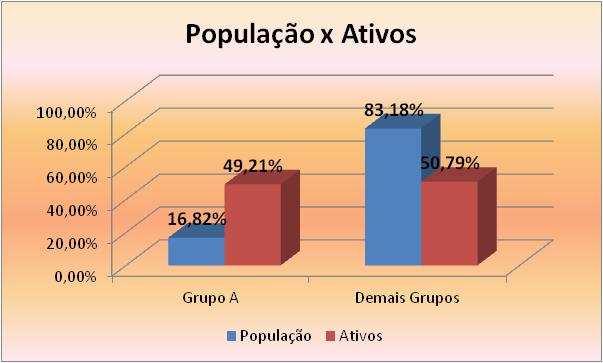

20 120 63,00% Grupo A + de 15 Bilhões 11,42% 4 31 Grupo B 2 Bi a 15 Bi 26,92% 57 Grupo C 500 mi a 2 Bi Grupo D 100mi a 500mi 76,00% Grupo E até 100 mi 20

21 120 16,00% ,41% ,00% ,86% Grupo A + de 15 Bilhões 34 Grupo B 2 Bi a 15 Bi Grupo C 500 mi a 2 Bi ADM + 1 PL ADM 1 Pl Grupo D 100mi a 500mi 18 Grupo E até 100 mi Adm 1 PL 38,62% 15,64% = 27,05% Entidades Adm + 1 PL Desp.Até 1% Desp.Acima 1% 21

22 22

23 68% 26% 6% 65% 34% 1% 23

24 ,26% ,10% ,24% 15 PÚBLICO PRIVADO INSTITUIDOR Desp.Até 1% Desp.Acima 1% 2 24

25 25

26 26

27 16,82% 16,82% 83,18% 27

28 28

29 50 % 28 % 22 % 76 % 10 % 14 % 29

30 30

CARMEN CARLOS ALBERTO LUCIA ROSA VIEIRA DE SILVA LA PLATA - CESP POSTALIS EDGAR CÍNARA ALMEIDA BANDEIRA SANTOS VENTURA SISTEL")

31 RICARDO ROQUE MUNIZ JOSÉ MACHADO DE ANDRADE DA -COSTA ANCEPESCH - ABRAPP - DIRETOR RESPONSÁVEL CARLOS JULIO CESAR AUGUSTO MEDEIROS PACHECO PASQUALETO PEREIRA FUNCEFF ANCEP - COORDENADOR ANTONIO EVENILSON ROBERTO DE JESUS SANTANA BALZER -SENA FIBRA ABRAPP (CONVIDADO) CARMEN CARLOS ALBERTO LUCIA ROSA VIEIRA DE SILVA LA PLATA - CESP POSTALIS EDGAR CÍNARA ALMEIDA BANDEIRA SANTOS VENTURA SISTEL FERREIRA - ECOS EDGAR SILVA GRASSI -CBS GERALDO DE ASSIS SOUZA JÚNIOR ELABORAÇÃO LIBERTAS JOSÉ ANTÔNIO DA SILVA MULTIPREV JOSÉ EDSON DA CUNHA JÚNIOR (Convidado) julio@prpsolucoes.com.br LEILA BATISTA MELLO PREVI MÁRCIO DE SOUZA MONTEIRO DESBAN MARIA CRISTINA RIBEIRO R. BALBINO VALIA MARIA ELIZABETE DA SILVA FACHESF RENATA MOREIRA FERRETTI PETROS RITA DE CÁSSIA BRAGA DOS SANTOS BANESPREV ROSANE DA COSTA OLIVEIRA ELETROCEEE SILVANO COSTA BARBOSA ELOS WILLIANS VIEIRA CABRAL ITAUBANCO 31

VIABILIDADE ADMINISTRATIVA NAS EFPC

VIABILIDADE ADMINISTRATIVA NAS EFPC Geraldo de Assis Souza Jr. Coordenador da Comissão Técnica Nacional de Contabilidade Agenda BREVE DIAGNÓSTICO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR ALTERAÇÕES NA GESTÃO

VIABILIDADE ADMINISTRATIVA NAS EFPC Geraldo de Assis Souza Jr. Coordenador da Comissão Técnica Nacional de Contabilidade Agenda BREVE DIAGNÓSTICO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR ALTERAÇÕES NA GESTÃO

Seminário. Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC Despesas Administrativas

Seminário Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC Despesas Administrativas Curitiba (PR) 25/JAN/2013 - Fundação FUSAN Noções Apresentador básicas sobre o mercado das

Seminário Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC Despesas Administrativas Curitiba (PR) 25/JAN/2013 - Fundação FUSAN Noções Apresentador básicas sobre o mercado das

Solução inteligente para EFPC Transparência e Responsabilidade

Solução inteligente para EFPC Transparência e Responsabilidade Estrutura de um Balanço Balanço Patrimonial (visão estática do patrimônio da entidade) Ativo Conjunto de bens e direitos Passivo Conjunto

Solução inteligente para EFPC Transparência e Responsabilidade Estrutura de um Balanço Balanço Patrimonial (visão estática do patrimônio da entidade) Ativo Conjunto de bens e direitos Passivo Conjunto

Custeio das Despesas Administrativas das EFPC

Custeio das Despesas Administrativas das EFPC Superintendência Nacional de Previdência Complementar Diretoria de Assuntos Atuariais, Contábeis e Econômicos Coord. Geral de Pesquisas Atuariais, Contábeis

Custeio das Despesas Administrativas das EFPC Superintendência Nacional de Previdência Complementar Diretoria de Assuntos Atuariais, Contábeis e Econômicos Coord. Geral de Pesquisas Atuariais, Contábeis

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS. Geraldo de Assis Souza Júnior

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Geraldo de Assis Souza Júnior AGENDA DA APRESENTAÇÃO 1. ESQUEMA CONTÁBIL DAS EFPC 2. DEMONSTRAÇÕES POR PLANOS DE BENEFÍCIOS 3. DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Geraldo de Assis Souza Júnior AGENDA DA APRESENTAÇÃO 1. ESQUEMA CONTÁBIL DAS EFPC 2. DEMONSTRAÇÕES POR PLANOS DE BENEFÍCIOS 3. DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

Painel 6. Evenilson J. Balzer. Proposta para alterações no Custeio Administrativo. Vice-Presidente da ANCEP - Sócio da BBS consultoria

Painel 6 Proposta para alterações no Custeio Administrativo Evenilson J. Balzer Vice-Presidente da ANCEP - Sócio da BBS consultoria CT AD HOC DE DESPESAS ADMINISTRATIVAS Constituída pela ABRAPP em dezembro

Painel 6 Proposta para alterações no Custeio Administrativo Evenilson J. Balzer Vice-Presidente da ANCEP - Sócio da BBS consultoria CT AD HOC DE DESPESAS ADMINISTRATIVAS Constituída pela ABRAPP em dezembro

RELATÓRIO ANUAL DE INFORMAÇÕES 2012

RELATÓRIO ANUAL DE INFORMAÇÕES 2012 Fundação Libertas de Seguridade Social Av. Álvares Cabral, 200 8º andar Centro 30170-000 Belo Horizonte/Minas Gerais Belo Horizonte, 16 de abril de 2013. MENSAGEM AOS

RELATÓRIO ANUAL DE INFORMAÇÕES 2012 Fundação Libertas de Seguridade Social Av. Álvares Cabral, 200 8º andar Centro 30170-000 Belo Horizonte/Minas Gerais Belo Horizonte, 16 de abril de 2013. MENSAGEM AOS

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR Doutorado em Administração pela UDE Universidad de La Empresa em Montevidéu (Tese abordando aspectos contábeis dos Fundos de Pensão), Mestre em Engenharia

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR Doutorado em Administração pela UDE Universidad de La Empresa em Montevidéu (Tese abordando aspectos contábeis dos Fundos de Pensão), Mestre em Engenharia

Fundo Administrativo Compartilhado: Critérios para Constituição e Utilização sob a Ótica da Resolução CNPC 28/2018.

Fundo Administrativo Compartilhado: Critérios para Constituição e Utilização sob a Ótica da Resolução CNPC 28/2018 Geraldo de Assis REGISTRO DO FUNDO ADMINISTRATIVO ANTES DA RESOLUÇÃO CNPC 28/2018 ANEXO

Fundo Administrativo Compartilhado: Critérios para Constituição e Utilização sob a Ótica da Resolução CNPC 28/2018 Geraldo de Assis REGISTRO DO FUNDO ADMINISTRATIVO ANTES DA RESOLUÇÃO CNPC 28/2018 ANEXO

Superintendência Nacional de Previdência Complementar Previc

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral junho 2012 Previc Junho de 2012 2 2012 Ministério da Previdência Social Superintendência Nacional de Previdência Complementar

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral junho 2012 Previc Junho de 2012 2 2012 Ministério da Previdência Social Superintendência Nacional de Previdência Complementar

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA.

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA. Objetivo: Padronizar as fórmulas para apuração dos limites para Cobertura das Despesas Administrativa, de que tratam

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA. Objetivo: Padronizar as fórmulas para apuração dos limites para Cobertura das Despesas Administrativa, de que tratam

Uma Análise das Despesas e dos Atrativos de EFPC Vinculadas a Bancos e Seguradoras

Apresentação dos melhores trabalhos da 1ª Turma do MBA em Gestão de Previdência Complementar UniAbrapp/FIA Uma Análise das Despesas e dos Atrativos de EFPC Vinculadas a Bancos e Seguradoras 1º lugar TCC

Apresentação dos melhores trabalhos da 1ª Turma do MBA em Gestão de Previdência Complementar UniAbrapp/FIA Uma Análise das Despesas e dos Atrativos de EFPC Vinculadas a Bancos e Seguradoras 1º lugar TCC

BALANÇO PATRIMONIAL. DISPONÍVEL , ,68 EXIGÍVEL OPERACIONAL REALIZÁVEL , ,49 Gestão Previdencial

BALANÇO PATRIMONIAL Empresa: ATIVO 05/2017 12/2016 PASSIVO 05/2017 12/2016 DISPONÍVEL 129.821,39 378.582,68 EXIGÍVEL OPERACIONAL 4.767.643,53 2.554.791,44 REALIZÁVEL 934.343.174,26 919.238.153,49 Gestão

BALANÇO PATRIMONIAL Empresa: ATIVO 05/2017 12/2016 PASSIVO 05/2017 12/2016 DISPONÍVEL 129.821,39 378.582,68 EXIGÍVEL OPERACIONAL 4.767.643,53 2.554.791,44 REALIZÁVEL 934.343.174,26 919.238.153,49 Gestão

BALANÇO PATRIMONIAL. DISPONÍVEL , ,68 EXIGÍVEL OPERACIONAL REALIZÁVEL , ,49 Gestão Previdencial

BALANÇO PATRIMONIAL Empresa: ATIVO 02/2017 12/2016 PASSIVO 02/2017 12/2016 DISPONÍVEL 281.192,24 378.582,68 EXIGÍVEL OPERACIONAL 3.101.935,47 2.554.791,44 REALIZÁVEL 927.723.103,47 919.238.153,49 Gestão

BALANÇO PATRIMONIAL Empresa: ATIVO 02/2017 12/2016 PASSIVO 02/2017 12/2016 DISPONÍVEL 281.192,24 378.582,68 EXIGÍVEL OPERACIONAL 3.101.935,47 2.554.791,44 REALIZÁVEL 927.723.103,47 919.238.153,49 Gestão

GESTÃO ADMINISTRATIVA: ALTERAÇÕES E REFLEXÕES GERALDO DE ASSIS SOUZA JÚNIOR

GESTÃO ADMINISTRATIVA: ALTERAÇÕES E REFLEXÕES GERALDO DE ASSIS SOUZA JÚNIOR AGENDA BREVE DIAGNÓSTICO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR ALTERAÇÕES NA GESTÃO ADMINISTRATIVAS - FONTES DE CUSTEIO E RECEITAS

GESTÃO ADMINISTRATIVA: ALTERAÇÕES E REFLEXÕES GERALDO DE ASSIS SOUZA JÚNIOR AGENDA BREVE DIAGNÓSTICO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR ALTERAÇÕES NA GESTÃO ADMINISTRATIVAS - FONTES DE CUSTEIO E RECEITAS

Relatório do PGA. Relatório Dezembro/2012

Relatório Dezembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Dezembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

DESBAN - FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL CNPJ.: / BALANÇO PATRIMONIAL - CONSOLIDADO. (Em milhares de reais)

") CNPJ.: 19.969.500/0001-64 BALANÇO PATRIMONIAL - CONSOLIDADO A T I V O (Em milhares de reais) Janeiro Dezembro Janeiro Dezembro P A S S I V O 2015 2014 2015 2014 DISPONÍVEL 289 344 EXIGÍVEL OPERACIONAL

CNPJ.: 19.969.500/0001-64 BALANÇO PATRIMONIAL - CONSOLIDADO A T I V O (Em milhares de reais) Janeiro Dezembro Janeiro Dezembro P A S S I V O 2015 2014 2015 2014 DISPONÍVEL 289 344 EXIGÍVEL OPERACIONAL

DESBAN - FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL CNPJ.: / BALANÇO PATRIMONIAL - CONSOLIDADO

CNPJ.: 19.969.500/0001-64 BALANÇO PATRIMONIAL - CONSOLIDADO A T I V O (Em milhares de reais) Agosto Dezembro Agosto Dezembro P A S S I V O 2015 2014 2015 2014 DISPONÍVEL 203 344 EXIGÍVEL OPERACIONAL 4.905

CNPJ.: 19.969.500/0001-64 BALANÇO PATRIMONIAL - CONSOLIDADO A T I V O (Em milhares de reais) Agosto Dezembro Agosto Dezembro P A S S I V O 2015 2014 2015 2014 DISPONÍVEL 203 344 EXIGÍVEL OPERACIONAL 4.905

DEMONSTRAÇÕES CONTÁBEIS 2013

DEMONSTRAÇÕES CONTÁBEIS 2013 2 BALANÇO PATRIMONIAL (R$ MIL) 1 É o balanço da fundação. ATIVO 2 : é o valor que a SP-PREVCOM tem para gestão dos planos. PASSIVO: se refere às obrigações, como o pagamento

DEMONSTRAÇÕES CONTÁBEIS 2013 2 BALANÇO PATRIMONIAL (R$ MIL) 1 É o balanço da fundação. ATIVO 2 : é o valor que a SP-PREVCOM tem para gestão dos planos. PASSIVO: se refere às obrigações, como o pagamento

Contador CRC/RJ O CPF: CPF:

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2014 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2014 2013 2014 2013 DISPONÍVEL 227 197 EXIGÍVEL

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2014 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2014 2013 2014 2013 DISPONÍVEL 227 197 EXIGÍVEL

PESSOAL E ENCARGOS VALOR %

Relatório Novembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Novembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

RELATÓRIO do PGA Plano de Gestão Administrativa

RELATÓRIO do PGA Plano de Gestão Administrativa Relatório O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa dos planos de benefícios,

RELATÓRIO do PGA Plano de Gestão Administrativa Relatório O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa dos planos de benefícios,

(Publicado no D.O.U. de 16 de dezembro de 2011, seção 1)

") Resolução CNPC Nº. 8, de 31 de outubro de 2011. (Publicado no D.O.U. de 16 de dezembro de 2011, seção 1) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar, e dá

Resolução CNPC Nº. 8, de 31 de outubro de 2011. (Publicado no D.O.U. de 16 de dezembro de 2011, seção 1) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar, e dá

Relatório do PGA. Relatório Agosto/2012

Relatório Agosto/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Agosto/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

O PRESIDENTE DO CONSELHO NACIONAL DE PREVIDÊNCIA COMPLEMENTAR, no uso das atribuições

RESOLUÇÃO MPS/CNPC N. o 8, DE 31 DE OUTUBRO DE 2011 Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar, e dá outras providências. O PRESIDENTE DO CONSELHO NACIONAL

RESOLUÇÃO MPS/CNPC N. o 8, DE 31 DE OUTUBRO DE 2011 Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar, e dá outras providências. O PRESIDENTE DO CONSELHO NACIONAL

Contador CRC/RJ O CPF: CPF:

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2013 Exercício Exercício Exercício Exercício P A S S I V O DISPONÍVEL 197 286 EXIGÍVEL OPERACIONAL 97.721 89.899

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2013 Exercício Exercício Exercício Exercício P A S S I V O DISPONÍVEL 197 286 EXIGÍVEL OPERACIONAL 97.721 89.899

Edgar Almeida Santos - Sistel PIS-COFINS

Edgar Almeida Santos - Sistel PIS-COFINS INSTRUÇÃO NORMATIVA RFB nº 1285 Revoga o Art. 96 e o Anexo III Art. 96 da IN 247/2002 As empresas de seguros privados, as empresas de capitalização e as entidades

Edgar Almeida Santos - Sistel PIS-COFINS INSTRUÇÃO NORMATIVA RFB nº 1285 Revoga o Art. 96 e o Anexo III Art. 96 da IN 247/2002 As empresas de seguros privados, as empresas de capitalização e as entidades

FUNDAÇÃO CAGECE DE PREVIDÊNCIA COMPLEMENTAR COMENTÁRIO DE DESEMPENHO AGOSTO DE 2012

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

RELATÓRIO do PGA Plano de Gestão Administrativa

RELATÓRIO do PGA Plano de Gestão Administrativa Relatório terceiro trimestre/2013 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa

RELATÓRIO do PGA Plano de Gestão Administrativa Relatório terceiro trimestre/2013 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa

Contador CRC/RJ O CPF: CPF:

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2015 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2015 2014 2015 2014 DISPONÍVEL (Nota 5.1) 200 227

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2015 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2015 2014 2015 2014 DISPONÍVEL (Nota 5.1) 200 227

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO INERGUS NO EXERCÍCIO DE 2014

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO INERGUS NO EXERCÍCIO DE 2014 1/14 SUMÁRIO 1. APRESENTAÇÃO... 3 2. ÓRGÃOS DE GOVERNANÇA... 3 3. PLANOS DE BENEFÍCIOS... 4 4. PARTICIPANTES... 4 5. ATIVOS LÍQUIDOS

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO INERGUS NO EXERCÍCIO DE 2014 1/14 SUMÁRIO 1. APRESENTAÇÃO... 3 2. ÓRGÃOS DE GOVERNANÇA... 3 3. PLANOS DE BENEFÍCIOS... 4 4. PARTICIPANTES... 4 5. ATIVOS LÍQUIDOS

Relatório do PGA. Relatório Setembro/2012

Relatório Setembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Setembro/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Cenário atual: os desafios e as propostas para o fomento da previdência complementar fechada.

Cenário atual: os desafios e as propostas para o fomento da previdência complementar fechada. LUIZ FERNANDO BRUM SÃO PAULO, 06/10/2017 AVALIAÇÃO HISTÓRICA DO SEGMENTO DE PREVIDÊNCIA COMPLEMENTAR FECHADA

Cenário atual: os desafios e as propostas para o fomento da previdência complementar fechada. LUIZ FERNANDO BRUM SÃO PAULO, 06/10/2017 AVALIAÇÃO HISTÓRICA DO SEGMENTO DE PREVIDÊNCIA COMPLEMENTAR FECHADA

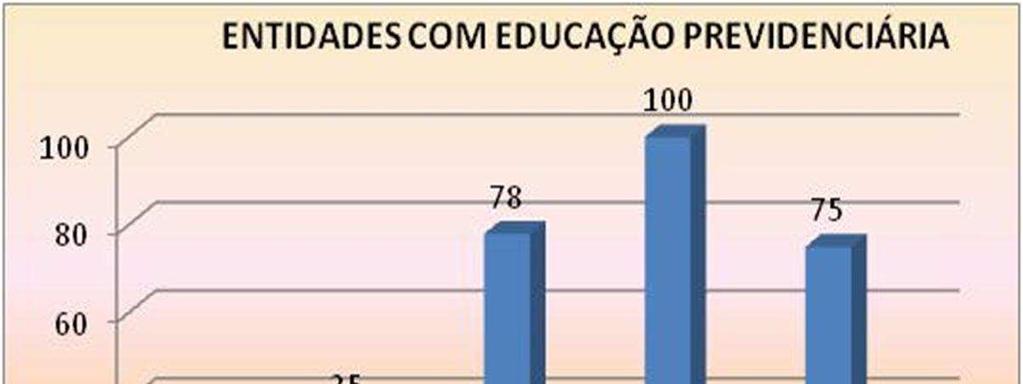

Educação Previdenciária Previdência Privada. Aula 4

Educação Previdenciária Previdência Privada Aula 4 2017 Agenda: Previdência Complementar Entidade Aberta de Previdência Complementar Entidade Fechada de Previdência Complementar Previdência Complementar

Educação Previdenciária Previdência Privada Aula 4 2017 Agenda: Previdência Complementar Entidade Aberta de Previdência Complementar Entidade Fechada de Previdência Complementar Previdência Complementar

O Reflexo da Reforma no Regime de Previdência Complementar

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

Nota Exercício Exercício Nota Exercício Exercício ATIVO explicativa atual anterior PASSIVO explicativa atual anterior

BALANÇOS PATRIMONIAIS CONSOLIDADOS LEVANTADOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 Nota Nota ATIVO explicativa atual anterior PASSIVO explicativa atual anterior DISPONÍVEL 26 27 EXIGÍVEL OPERACIONAL 1.150

BALANÇOS PATRIMONIAIS CONSOLIDADOS LEVANTADOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 Nota Nota ATIVO explicativa atual anterior PASSIVO explicativa atual anterior DISPONÍVEL 26 27 EXIGÍVEL OPERACIONAL 1.150

Previc Junho de

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral Junho 2016 Previc Junho de 2016 2 Previc Junho de 2016 4 Previc Junho de 2016 5 1. EFPC 1.1 Informações cadastrais Tabela

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral Junho 2016 Previc Junho de 2016 2 Previc Junho de 2016 4 Previc Junho de 2016 5 1. EFPC 1.1 Informações cadastrais Tabela

Previc Dezembro de

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral Dezembro 2016 Previc Dezembro de 2016 2 Previc Dezembro de 2016 4 Previc Dezembro de 2016 5 1. EFPC 1.1 Informações

Superintendência Nacional de Previdência Complementar Previc Estatística Trimestral Dezembro 2016 Previc Dezembro de 2016 2 Previc Dezembro de 2016 4 Previc Dezembro de 2016 5 1. EFPC 1.1 Informações

Aspectos Administrativos e Contábeis dos Fundos de Pensão. Brasília, 29 de Novembro/2013

Aspectos Administrativos e Contábeis dos Fundos de Pensão Brasília, 29 de Novembro/2013 Sumário Breve Introdução - Aspectos Conceituais Aspectos Administrativos Breve Histórico do Custeio Administrativo

Aspectos Administrativos e Contábeis dos Fundos de Pensão Brasília, 29 de Novembro/2013 Sumário Breve Introdução - Aspectos Conceituais Aspectos Administrativos Breve Histórico do Custeio Administrativo

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:

1 ATIVO 1.01 DISPONÍVEL 1.01.01 Imediato 1.01.02 Vinculado 1.02 REALIZÁVEL 1.02.01 GESTÃO PREVIDENCIAL 1.02.01.01 RECURSOS A RECEBER 1.02.01.01.01 CONTRIBUIÇÕES DO MÊS 1.02.01.01.01.01 Patrocinador(es)

1 ATIVO 1.01 DISPONÍVEL 1.01.01 Imediato 1.01.02 Vinculado 1.02 REALIZÁVEL 1.02.01 GESTÃO PREVIDENCIAL 1.02.01.01 RECURSOS A RECEBER 1.02.01.01.01 CONTRIBUIÇÕES DO MÊS 1.02.01.01.01.01 Patrocinador(es)

Mensagem da Administração:

Mensagem da Administração: Prezado Participante, É com grande satisfação que dividimos com você nosso relatório anual! O ano de 2016 foi marcado por grandes desafios para a PREVICAT, entretanto, o crescimento

Mensagem da Administração: Prezado Participante, É com grande satisfação que dividimos com você nosso relatório anual! O ano de 2016 foi marcado por grandes desafios para a PREVICAT, entretanto, o crescimento

A Fundação aplica seus recursos financeiros integralmente no País e não distribui lucro ou participações em seus investimentos.

Em 31 de Dezembro de 2018 (Em milhares de Reais) 1 - Contexto Operacional O FUNDO DE PENSÃO CAPEMI - FUCAP, pessoa jurídica de direito privado, instituída em 08/12/1977, com constituição e autorização

Em 31 de Dezembro de 2018 (Em milhares de Reais) 1 - Contexto Operacional O FUNDO DE PENSÃO CAPEMI - FUCAP, pessoa jurídica de direito privado, instituída em 08/12/1977, com constituição e autorização

Análise Atual da Macrocarteira da CAPEF

Análise Atual da Macrocarteira da CAPEF Danilo Araújo danilo.araujo@capef.com.br Diretor de Administração e Investimentos da Capef Quadro Comparativo das Projeções em 2014 INDICADORES CENÁRIO PROJETADO

Análise Atual da Macrocarteira da CAPEF Danilo Araújo danilo.araujo@capef.com.br Diretor de Administração e Investimentos da Capef Quadro Comparativo das Projeções em 2014 INDICADORES CENÁRIO PROJETADO

Demonstrações Contábeis

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2017 e 2016 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2017 e 2016 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

INSTRUÇÃO MPS/PREVIC/DC Nº 01, DE 12 DE ABRIL DE DOU DE 15/04/2013

INSTRUÇÃO MPS/PREVIC/DC Nº 01, DE 12 DE ABRIL DE 2013 DOU DE 15/04/2013 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar para a solicitação de

INSTRUÇÃO MPS/PREVIC/DC Nº 01, DE 12 DE ABRIL DE 2013 DOU DE 15/04/2013 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar para a solicitação de

(Em milhares de Reais) A Fundação aplica seus recursos financeiros integralmente no País e não distribui lucro ou participações em seus investimentos.

A Fundação aplica seus recursos financeiros integralmente no País e não distribui lucro ou participações em seus investimentos.") Em 31 de Dezembro de 2017 (Em milhares de Reais) 1 - Contexto Operacional O FUNDO DE PENSÃO CAPEMI - FUCAP, pessoa jurídica de direito privado, instituída em 08/12/1977, com constituição e autorização

Em 31 de Dezembro de 2017 (Em milhares de Reais) 1 - Contexto Operacional O FUNDO DE PENSÃO CAPEMI - FUCAP, pessoa jurídica de direito privado, instituída em 08/12/1977, com constituição e autorização

Nota Exercício Exercício Nota Exercício Exercício ATIVO explicativa atual anterior PASSIVO explicativa atual anterior

BALANÇOS PATRIMONIAIS CONSOLIDADOS LEVANTADOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 Nota Nota ATIVO explicativa atual anterior PASSIVO explicativa atual anterior DISPONÍVEL 36 26 EXIGÍVEL OPERACIONAL 1.243

BALANÇOS PATRIMONIAIS CONSOLIDADOS LEVANTADOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 Nota Nota ATIVO explicativa atual anterior PASSIVO explicativa atual anterior DISPONÍVEL 36 26 EXIGÍVEL OPERACIONAL 1.243

Demonstrações Contábeis

Demonstrações Contábeis Balanço Patrimonial Consolidado ATIVO 2016 2015 PASSIVO 2016 2015 DISPONÍVEL 49 39 EXIGÍVEL OPERACIONAL 2.054 2.037 Gestão Previdencial 936 797 REALIZÁVEL 1.231.433 1.089.471 Gestão

Demonstrações Contábeis Balanço Patrimonial Consolidado ATIVO 2016 2015 PASSIVO 2016 2015 DISPONÍVEL 49 39 EXIGÍVEL OPERACIONAL 2.054 2.037 Gestão Previdencial 936 797 REALIZÁVEL 1.231.433 1.089.471 Gestão

DEMONSTRAÇÕES CONTÁBEIS FUNDO DE PENSÃO DA CAPEMI FUCAP

DEMONSTRAÇÕES CONTÁBEIS FUNDO DE PENSÃO DA CAPEMI FUCAP 31 DE DEZEMBRO DE 2012 FUNDO DE PENSÃO CAPEMI FUCAP DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2012 Balanço Patrimonial... 1 Demonstração da Mutação

DEMONSTRAÇÕES CONTÁBEIS FUNDO DE PENSÃO DA CAPEMI FUCAP 31 DE DEZEMBRO DE 2012 FUNDO DE PENSÃO CAPEMI FUCAP DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2012 Balanço Patrimonial... 1 Demonstração da Mutação

Plano de Benefícios Enersul

Plano de Benefícios Enersul ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 Demonstração do ativo líquido - Plano

Plano de Benefícios Enersul ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 Demonstração do ativo líquido - Plano

Fundos Fundos Administrativos TOTAL DO ATIVO TOTAL DO PASSIVO

I BALANÇO PATRIMONIAL ATIVO PASSIVO DISPONÍVEL 301 342 EXIGÍVEL OPERACIONAL 1.168 1.019 REALIZÁVEL 86.985 63.142 Gestão Previdencial 1.083 944 Gestão Previdencial - 102 Gestão Administrativa 85 76 Gestão

I BALANÇO PATRIMONIAL ATIVO PASSIVO DISPONÍVEL 301 342 EXIGÍVEL OPERACIONAL 1.168 1.019 REALIZÁVEL 86.985 63.142 Gestão Previdencial 1.083 944 Gestão Previdencial - 102 Gestão Administrativa 85 76 Gestão

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2015 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores do Rio de Janeiro

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2015 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores do Rio de Janeiro

Modelo para Entidades Fechadas de Previdência Complementar - padrão ibase

Modelo para Entidades Fechadas de Previdência Complementar - padrão ibase 1 - Identificação Nome da Instituição: Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI Inscrição PREVIC: 1781

Modelo para Entidades Fechadas de Previdência Complementar - padrão ibase 1 - Identificação Nome da Instituição: Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI Inscrição PREVIC: 1781

Principais Destaques

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

PREVINDUS ASSOCIAÇÃO DE PREVIDÊNCIA COMPLEMENTAR. Relatório dos Auditores Independentes. Demonstrações Contábeis Em 31 de dezembro de 2017

PREVINDUS ASSOCIAÇÃO DE PREVIDÊNCIA COMPLEMENTAR Relatório dos Auditores Independentes Demonstrações Contábeis Em 31 de dezembro de 2017 CONTEÚDO 1. Relatório dos Auditores Independentes sobre as Demonstrações

PREVINDUS ASSOCIAÇÃO DE PREVIDÊNCIA COMPLEMENTAR Relatório dos Auditores Independentes Demonstrações Contábeis Em 31 de dezembro de 2017 CONTEÚDO 1. Relatório dos Auditores Independentes sobre as Demonstrações

O que são benefícios de Pós Emprego?

O que são benefícios de Pós Emprego? São todos os benefícios em caráter permanente que a entidade/empresa se compromete financeiramente a custear após o desligamento do empregado por motivos de aposentadoria.

O que são benefícios de Pós Emprego? São todos os benefícios em caráter permanente que a entidade/empresa se compromete financeiramente a custear após o desligamento do empregado por motivos de aposentadoria.

RELATÓRIO ANUAL 2014 VERSÃO RESUMIDA

RELATÓRIO ANUAL 2014 VERSÃO RESUMIDA O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP Caixa de Assistência dos Advogados de São Paulo - OABPrev-SP

RELATÓRIO ANUAL 2014 VERSÃO RESUMIDA O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP Caixa de Assistência dos Advogados de São Paulo - OABPrev-SP

RELATÓRIO ANUAL DIRETORIA EXECUTIVA 1/15

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO EXERCÍCIO DE 2015 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO EXERCÍCIO DE 2015 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

Principais Destaques

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

RELATÓRIO ANUAL 2018 Resumo

RELATÓRIO ANUAL 2018 Resumo 1 A Fundação SINDPD de Previdência Associativa SINDPD FPA disponibiliza aos participantes, o Resumo do Relatório Anual de Informações 2018, contendo as principais informações

RELATÓRIO ANUAL 2018 Resumo 1 A Fundação SINDPD de Previdência Associativa SINDPD FPA disponibiliza aos participantes, o Resumo do Relatório Anual de Informações 2018, contendo as principais informações

Relatório Anual. São Rafael Sociedade de Previdência Privada

2011 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2011 foi mais um ano marcado por muitas incertezas nas economias mundiais acarretando uma instabilidade

2011 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2011 foi mais um ano marcado por muitas incertezas nas economias mundiais acarretando uma instabilidade

OBJETO DESCRIÇÃO FÓRMULA FINALIDADE INTERPRETAÇÃO COMENTÁRIOS

INDICADORES OBJETO DESCRIÇÃO FÓRMULA FINALIDADE INTERPRETAÇÃO COMENTÁRIOS Alocação em Recebíveis da Patrocinadora Alocação Grau De Dependência Da EFPC Para Com Os Patrocinadores Imobiliários/ Recursos

INDICADORES OBJETO DESCRIÇÃO FÓRMULA FINALIDADE INTERPRETAÇÃO COMENTÁRIOS Alocação em Recebíveis da Patrocinadora Alocação Grau De Dependência Da EFPC Para Com Os Patrocinadores Imobiliários/ Recursos

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 I BALANÇO PATRIMONIAL ATIVO

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 I BALANÇO PATRIMONIAL ATIVO

Conjunto de relatórios emitidos pelas EFPCs, como o Balanço Patrimonial, as Demonstrações do Ativo Líquido, da Mutação do Ativo Líquido, do Plano de

Demonstrações Contábeis Conjunto de relatórios emitidos pelas EFPCs, como o Balanço Patrimonial, as Demonstrações do Ativo Líquido, da Mutação do Ativo Líquido, do Plano de Gestão Administrativa e das

Demonstrações Contábeis Conjunto de relatórios emitidos pelas EFPCs, como o Balanço Patrimonial, as Demonstrações do Ativo Líquido, da Mutação do Ativo Líquido, do Plano de Gestão Administrativa e das

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2017 e 2016

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2017 e 2016 Porto Alegre, 31 de dezembro de 2017. 1 I - BALANÇO PATRIMONIAL A T I V O Valores em R$ mil Exercício Exercício Exercício Exercício P A

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2017 e 2016 Porto Alegre, 31 de dezembro de 2017. 1 I - BALANÇO PATRIMONIAL A T I V O Valores em R$ mil Exercício Exercício Exercício Exercício P A

Linha do Tempo Previdenciária Secretaria do Ministério da Fazenda

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

FUNDAÇÃO DE PREVIDÊNCIA COMPLEMENTAR DO ESTADO DE SÃO PAULO

FUNDAÇÃO DE PREVIDÊNCIA COMPLEMENTAR DO ESTADO DE SÃO PAULO Comunicado O Conselho Deliberativo da Fundação de Previdência Complementar do Estado de São Paulo - SP-PREVCOM aprovou, em reunião realizada

FUNDAÇÃO DE PREVIDÊNCIA COMPLEMENTAR DO ESTADO DE SÃO PAULO Comunicado O Conselho Deliberativo da Fundação de Previdência Complementar do Estado de São Paulo - SP-PREVCOM aprovou, em reunião realizada

A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna Alessander Brito

A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna Alessander Brito Gerente da Caixa Vicente de Araújo - CAVA, Contador, com MBA em Previdência Complementar, Controladoria e Auditoria,

A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna Alessander Brito Gerente da Caixa Vicente de Araújo - CAVA, Contador, com MBA em Previdência Complementar, Controladoria e Auditoria,

Plano de Benefícios Pecém

Plano de Benefícios Pecém Demonstração do ativo líquido - Plano de Benefícios Pecém Em 3 de dezembro de 4 e de 3 Demonstração da mutação do ativo líquido - Plano de Benefícios Pecém 4 3 4 3. Ativos.9 753

Plano de Benefícios Pecém Demonstração do ativo líquido - Plano de Benefícios Pecém Em 3 de dezembro de 4 e de 3 Demonstração da mutação do ativo líquido - Plano de Benefícios Pecém 4 3 4 3. Ativos.9 753

RELATÓRIO ANUAL DIRETORIA EXECUTIVA 1/15

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA EXERCÍCIO DE 2012 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA EXERCÍCIO DE 2012 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

FUNDAÇÃO CAGECE DE PREVIDÊNCIA COMPLEMENTAR COMENTÁRIO DE DESEMPENHO JULHO DE 2012

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

RDEC 05 Demonstrações Contábeis. Maio 2015

RDEC 05 Demonstrações Contábeis Maio 2015 Diretoria de Administração Brasília, junho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

RDEC 05 Demonstrações Contábeis Maio 2015 Diretoria de Administração Brasília, junho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

Plano de Benefícios Escelsa

Plano de Benefícios Escelsa 1 Demonstração do ativo líquido - Plano de Benefícios Escelsa Em 31 de dezembro de 201 e de 2013 Demonstração da mutação do ativo líquido - Plano de Benefícios Escelsa 201 2013

Plano de Benefícios Escelsa 1 Demonstração do ativo líquido - Plano de Benefícios Escelsa Em 31 de dezembro de 201 e de 2013 Demonstração da mutação do ativo líquido - Plano de Benefícios Escelsa 201 2013

SUPERVISÃO DE FUNDOS DE PENSÃO

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Previdência Complementar Fechada, Previc, Diretoria de Fiscalização Previdência Complementar Fechada Previc Diretoria de Fiscalização da Previc Sistema de Previdência

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Previdência Complementar Fechada, Previc, Diretoria de Fiscalização Previdência Complementar Fechada Previc Diretoria de Fiscalização da Previc Sistema de Previdência

Demonstrações Contábeis. Documentos originais

Demonstrações Contábeis Documentos originais Balanço Patrimonial Consolidado Em 31 de dezembro de 2018 e 2017 Ativo 2018 2017 Passivo 2018 2017 Disponível 11 3 Exigível Operacional 1,517 2,409 Gestão Previdencial

Demonstrações Contábeis Documentos originais Balanço Patrimonial Consolidado Em 31 de dezembro de 2018 e 2017 Ativo 2018 2017 Passivo 2018 2017 Disponível 11 3 Exigível Operacional 1,517 2,409 Gestão Previdencial

PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO)

") PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO) Texto aprovado pelo Conselho Deliberativo na 4ª Reunião Ordinária, de 15 de fevereiro de 2013 Resolução CD/Funpresp-Exe nº 07/2013 SUMÁRIO CAPÍTULO I Da

PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO) Texto aprovado pelo Conselho Deliberativo na 4ª Reunião Ordinária, de 15 de fevereiro de 2013 Resolução CD/Funpresp-Exe nº 07/2013 SUMÁRIO CAPÍTULO I Da

Linha do Tempo Previdenciária Secretaria do Ministério da Fazenda

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Relatório Mensal de Apresentação das Demonstrações Contábeis. Março Diretoria de Administração Coordenadoria de Contabilidade

Relatório Mensal de Apresentação das Demonstrações Contábeis Março 2015 Diretoria de Administração Coordenadoria de Contabilidade 1. Introdução Este relatório tem por objetivo apresentar as demonstrações

Relatório Mensal de Apresentação das Demonstrações Contábeis Março 2015 Diretoria de Administração Coordenadoria de Contabilidade 1. Introdução Este relatório tem por objetivo apresentar as demonstrações

GUIA DE REFERÊNCIA PARA CÁLCULO DE COTAS DE PLANOS DE BENEFÍCIOS

GUIA DE REFERÊNCIA PARA CÁLCULO DE COTAS DE PLANOS DE BENEFÍCIOS GUIA DE REFERÊNCIA PARA CÁLCULO DE COTAS DE PLANOS DE BENEFÍCIOS Comissão Técnica Nacional de Contabilidade novembro/2014 SUMÁRIO Introdução...

GUIA DE REFERÊNCIA PARA CÁLCULO DE COTAS DE PLANOS DE BENEFÍCIOS GUIA DE REFERÊNCIA PARA CÁLCULO DE COTAS DE PLANOS DE BENEFÍCIOS Comissão Técnica Nacional de Contabilidade novembro/2014 SUMÁRIO Introdução...

RELATÓRIO DE GESTÃO 2014

RELATÓRIO DE GESTÃO 2014 Sumário Órgãos Diretivos... Mensagem Diretoria... Entidade... Política de Investimentos... Investimentos... Demonstrações Contábeis... Parecer Atuarial... Parecer dos Auditores

RELATÓRIO DE GESTÃO 2014 Sumário Órgãos Diretivos... Mensagem Diretoria... Entidade... Política de Investimentos... Investimentos... Demonstrações Contábeis... Parecer Atuarial... Parecer dos Auditores

Relatório Anual 2014 VERSÃO RESUMIDA

Relatório Anual 2014 VERSÃO RESUMIDA O CNBPREV Fundo de Previdência dos Cartórios apresenta o relatório das principais atividades da Entidade durante o ano de 2014, resumidamente, como autoriza a Resolução

Relatório Anual 2014 VERSÃO RESUMIDA O CNBPREV Fundo de Previdência dos Cartórios apresenta o relatório das principais atividades da Entidade durante o ano de 2014, resumidamente, como autoriza a Resolução

RELATÓRIO ANUAL DIRETORIA EXECUTIVA 1/15

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO EXERCÍCIO DE 2013 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

RELATÓRIO ANUAL DA DIRETORIA EXECUTIVA DO EXERCÍCIO DE 2013 1/15 SUMÁRIO 1. ÓRGÃOS DE GOVERNANÇA CORPORATIVA... 3 2. APRESENTAÇÃO... 4 3. EVENTOS RELEVANTES OCORRIDOS NO DECORRER DO EXERCÍCIO...4 4. PARTICIPANTES......

I Encontro de Representantes Cuidar do seu futuro é o nosso negócio!

I Encontro de Representantes - 2014 REGIUS Sociedade Civil de Previdência Privada Resultados atuariais dos planos de benefícios em 31/12/2013 Considerações preliminares As avaliações dos planos de benefícios

I Encontro de Representantes - 2014 REGIUS Sociedade Civil de Previdência Privada Resultados atuariais dos planos de benefícios em 31/12/2013 Considerações preliminares As avaliações dos planos de benefícios

Linha do Tempo Previdenciária Secretaria do Ministério da Fazenda

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

RN/160/2016/ECOS Belo Horizonte, 24 de março de 2016.

RN/160/2016/ECOS Belo Horizonte, 24 de março de 2016. À Sra. Jussara Carvalho Salustino Diretora de Seguridade da Fundação de Seguridade Social do Banco Econômico S/A ECOS Prezada Senhora, Apresentamos

RN/160/2016/ECOS Belo Horizonte, 24 de março de 2016. À Sra. Jussara Carvalho Salustino Diretora de Seguridade da Fundação de Seguridade Social do Banco Econômico S/A ECOS Prezada Senhora, Apresentamos

CONSOLIDADO BALANCETE DE VERIFICAÇÃO

13/12/2017 10:24:29 1 Ativo 148.234.239,73 8.474.967,07 6.937.357,67 149.771.849,13 1.1 Disponível 78.541,15 4.499.991,99 4.486.397,30 92.135,84 1.1.1 Imediato 78.541,15 4.499.991,99 4.486.397,30 92.135,84

13/12/2017 10:24:29 1 Ativo 148.234.239,73 8.474.967,07 6.937.357,67 149.771.849,13 1.1 Disponível 78.541,15 4.499.991,99 4.486.397,30 92.135,84 1.1.1 Imediato 78.541,15 4.499.991,99 4.486.397,30 92.135,84

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC Diretoria de Orientação Técnica e Normas - DINOR/PREVIC

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC Diretoria de Orientação Técnica e Normas - DINOR/PREVIC

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA DA CABEC - CAIXA DE PREVIDÊNCIA PRIVADA BEC

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA DA CABEC - CAIXA DE PREVIDÊNCIA PRIVADA BEC Aprovado pelo Conselho Deliberativo da CABEC Caixa de Previdência Privada BEC, em sua reunião nº 377 de 26/11/2014

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA DA CABEC - CAIXA DE PREVIDÊNCIA PRIVADA BEC Aprovado pelo Conselho Deliberativo da CABEC Caixa de Previdência Privada BEC, em sua reunião nº 377 de 26/11/2014

CONSOLIDADO BALANCETE DE VERIFICAÇÃO

10/08/201715:36:15 1 Ativo 139.930.753,52 6.915.563,89 5.225.717,45 141.620.599,96 1.1 Disponível 56.508,84 3.221.853,16 3.203.453,37 74.908,63 1.1.1 Imediato 56.508,84 3.221.853,16 3.203.453,37 74.908,63

10/08/201715:36:15 1 Ativo 139.930.753,52 6.915.563,89 5.225.717,45 141.620.599,96 1.1 Disponível 56.508,84 3.221.853,16 3.203.453,37 74.908,63 1.1.1 Imediato 56.508,84 3.221.853,16 3.203.453,37 74.908,63

Balancete. Agosto/2016

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Pensamento Estratégico

Prestação de Contas 2014 Agenda Pensamento Estratégico Gestão 2011/2015 Missão Administrar com eficácia, planos de previdência complementar, assegurando aos participantes o pagamento dos benefícios contratados.

Prestação de Contas 2014 Agenda Pensamento Estratégico Gestão 2011/2015 Missão Administrar com eficácia, planos de previdência complementar, assegurando aos participantes o pagamento dos benefícios contratados.

A INDEPENDÊNCIA PATRIMONIAL NOS PLANOS DE BENEFÍCIOS: ASPECTOS CONTÁBEIS

A INDEPENDÊNCIA PATRIMONIAL NOS PLANOS DE BENEFÍCIOS: ASPECTOS CONTÁBEIS AGENDA EVOLUÇÃO DA LEGISLAÇÃO SOBRE INDEPENDÊNCIA PATRIMONIAL NAS EFPC REGISTRO CONTÁBIL DA INDEPENDÊNCIA PATRIMONIAL FRAGILIDADE

A INDEPENDÊNCIA PATRIMONIAL NOS PLANOS DE BENEFÍCIOS: ASPECTOS CONTÁBEIS AGENDA EVOLUÇÃO DA LEGISLAÇÃO SOBRE INDEPENDÊNCIA PATRIMONIAL NAS EFPC REGISTRO CONTÁBIL DA INDEPENDÊNCIA PATRIMONIAL FRAGILIDADE

RELATÓRIO ANUAL 2016 MENSAGEM AOS PARTICIPANTES RELATÓRIO ANUAL 2016

MENSAGEM AOS PARTICIPANTES A ACIPREV Fundo Multiinstituído de Previdência Complementar apresenta o relatório das suas principais atividades durante o ano de 2016, na versão RESUMIDA. Neste material você

MENSAGEM AOS PARTICIPANTES A ACIPREV Fundo Multiinstituído de Previdência Complementar apresenta o relatório das suas principais atividades durante o ano de 2016, na versão RESUMIDA. Neste material você

Resultados, novos planos de saúde e desafios

Resultados, novos planos de saúde e desafios SÉRGIO WILSON FERRAZ FONTES Diretor-Presidente Rio de Janeiro, 8 de abril de 2019 AGENDA Visão geral Investimentos Previdência Saúde Desafios Visão geral Visão

Resultados, novos planos de saúde e desafios SÉRGIO WILSON FERRAZ FONTES Diretor-Presidente Rio de Janeiro, 8 de abril de 2019 AGENDA Visão geral Investimentos Previdência Saúde Desafios Visão geral Visão

Proposta para o Custeio Administrativo das EFPC

Proposta para o Custeio Administrativo das EFPC Evenilson de Jesus Balzer Controlador da Fibra, Coordenador CT AD HOC Despesas Administrativas e Vice-Presidente Ancep Luiz Felipe Dutra de Sousa Diretor

Proposta para o Custeio Administrativo das EFPC Evenilson de Jesus Balzer Controlador da Fibra, Coordenador CT AD HOC Despesas Administrativas e Vice-Presidente Ancep Luiz Felipe Dutra de Sousa Diretor

Equilíbrio Atuarial dos Planos de Benefício Definido BD. Cícero Rafael Barros Dias

Equilíbrio Atuarial dos Planos de Benefício Definido BD Cícero Rafael Barros Dias Out/2014 1 AGENDA 1. Introdução 2. Base Normativa Geral 3. Principais Riscos Atuariais das EFPC s 4. Controles de Risco

Equilíbrio Atuarial dos Planos de Benefício Definido BD Cícero Rafael Barros Dias Out/2014 1 AGENDA 1. Introdução 2. Base Normativa Geral 3. Principais Riscos Atuariais das EFPC s 4. Controles de Risco

FUNDO DE PENSAO MULTIPATROCINADO DA OAB-GO E DA CASAG CNPJ: /

Patrocinadora: CONSOLIDADO Página: 1 1.0.0.0.00.00.00 D ATIVO 50.535.204,99 9.086.509,07 8.049.452,75 1.037.056,32 51.572.261,31 1.1.0.0.00.00.00 D DISPONÍVEL 169.507,60 3.754.477,81 3.694.025,05 60.452,76

Patrocinadora: CONSOLIDADO Página: 1 1.0.0.0.00.00.00 D ATIVO 50.535.204,99 9.086.509,07 8.049.452,75 1.037.056,32 51.572.261,31 1.1.0.0.00.00.00 D DISPONÍVEL 169.507,60 3.754.477,81 3.694.025,05 60.452,76

Balancete. Julho/2016

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Principais Destaques

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

Aumento do Patrimônio Atingimento da Meta Atuarial Principais Destaques 1. Perfil Institucional A Fundação CAGECE de Previdência Complementar CAGEPREV, criada através da Lei Estadual nº 13.313, de 30 de

CONSOLIDADO BALANCETE DE VERIFICAÇÃO

1 Ativo 165.710.834,76 58.747.397,97 56.629.125,25 167.829.107,48 1.1 Disponível 153.504,50 33.861.340,34 33.942.232,66 72.612,18 1.1.1 Imediato 153.504,50 33.861.340,34 33.942.232,66 72.612,18 1.1.1.1

1 Ativo 165.710.834,76 58.747.397,97 56.629.125,25 167.829.107,48 1.1 Disponível 153.504,50 33.861.340,34 33.942.232,66 72.612,18 1.1.1 Imediato 153.504,50 33.861.340,34 33.942.232,66 72.612,18 1.1.1.1