MBA PLANEJAMENTO TRIBUTÁRIO

|

|

|

- Artur Graça

- 5 Há anos

- Visualizações:

Transcrição

1 MBA PLANEJAMENTO TRIBUTÁRIO

2 2 Leticia Vogt (Professora Leticia Vogt) 0XX

3 DEFESAS ADMINISTRATIVAS NO PLANEJAMENTO TRIBUTÁRIO PROFESSORA LETÍCIA VOGT 3

4 CENÁRIO TRIBUTÁRIO BRASILEIRO 4

5 IMPOSTÔMETRO BIBLIOGRAFIA 5

6 TRIBUTAÇÃO RENDA X BENS E SERVIÇOS 6

7 TRIBUTAÇÃO BRASIL 7

8 TRIBUTAÇÃO BRASIL 8

9 NECESSIDADE/IMPORTÂNCIA PLANEJAMENTO TRIBUTÁRIO 1º ELEVADO ÔNUS FISCAL INCIDENTE NO MUNDO DOS NEGÓCIOS; 2º 3º CONSCIÊNCIA DAS EMPRESAS DO ALTO GRAU DE COMPLEXIDADE DA LEGISLAÇÃO TRIBUTÁRIA; NECESSIDADE DE IDENTIFICAR TODAS AS ALTERNATIVAS LEGAIS DISPONÍVEIS ÀS TRANSAÇÕES/ OPERAÇÕES MERCANTIS, PARA ADOTAR A QUE RESULTE EM CONSEQUENCIAS TRIBUTARIAS MENOS ONEROSAS; 9

10 EMPRESA EFICIENTE PONTO VISTA TRIBUTÁRIO Pode-se mencionar que a empresa eficiente do ponto de vista tributário é aquela que realiza, através de atividades lícitas, além de identificar, com antecedência, a alternativa legal e tributária menos onerosa para atingir um determinado objetivo patrimonial ou negocial Fonte: CA BRASIL Consultores 10

11 VISA PLANEJAMENTO TRIBUTÁRIO O Planejamento Tributário possibilita boa economia fiscal ou mesmo a redução de tributos, utilizando métodos e procedimentos técnicos que permitem o estudo personalizado minucioso dos diversos setores e atividades empresariais. Fonte: CA BRASIL Consultores 11

12 VISA PLANEJAMENTO TRIBUTÁRIO O planejamento tributário visa à redução ou eliminação da carga fiscal das empresas, evitando que se concretizem operações tributáveis ou reduzindo a base de tributação. Destaca-se como mais importante a eliminação de contingências tributárias, utilizando adequados controles internos e conhecimento profundo das operações e da legislação tributária. 12

13 OBJETIVO PLANEJAMENTO TRIBUTÁRIO 1º) EVITAR (EXCLUIR) A INCIDÊNCIA DO TRIBUTO Tomam-se providências com o fim de evitar a ocorrência do fato gerador do tributo Ex.: Substituir a maior parte do valor do pró-labore dos sócios de uma empresa, por distribuição de lucros. Dessa forma, evitase a incidência do INSS (20%) e do IR na Fonte (até 27,5%) sobre o valor retirado como lucros em substituição do pró-labore. 13

14 OBJETIVO PLANEJAMENTO TRIBUTÁRIO 2º) REDUZIR O MONTANTE DO TRIBUTO As providências são no sentido de reduzir a alíquota ou a base de cálculo do tributo. Ex.: ao preencher sua Declaração de Renda, você pode optar por deduzir até 20% da renda tributável como desconto padrão ou efetuar as deduções legais. 14

15 OBJETIVO PLANEJAMENTO TRIBUTÁRIO 3º) RETARDAR (ADIAR) O PAGAMENTO DO TRIBUTO O contribuinte adota medidas que têm por fim postergar (adiar) o pagamento do tributo, sem a ocorrência da multa. Ex: transferir o faturamento da empresa do dia 30 (ou 31) para o 1º dia do mês subsequente postergando, assim, o recolhimento dos tributos. 15

16 CARF - LEGALIDADE PLANEJAMENTO TRIBUTÁRIO - "Em direito tributário não existe o menor problema em a pessoa agir para reduzir sua carga tributária, desde que atue por meios lícitos. Inclusive, é de se esperar que as pessoas façam isso, sendo recriminável exatamente a conduta oposta. A grande infração em tributação é agir intencionalmente para esconder do credor os fatos tributáveis (sonegação), mas isso não ocorreu no caso concreto." (Ac. nº , de 12/04/2012) 16

17 CARF - LEGALIDADE PLANEJAMENTO TRIBUTÁRIO "Quando uma pessoa física escolhe declarar pelo modelo completo ou pelo simplificado, visando reduzir sua carga tributária, está agindo racional e licitamente. Sua conduta é artificial, mas é admitida. O mesmo ocorre com dois profissionais que se organizam como empresa para reduzir a carga tributária que teriam como pessoas físicas autônomas." (Ac. nº , de 12/04/2012) 17

18 CARF - LEGALIDADE PLANEJAMENTO TRIBUTÁRIO "Enfim, desde que o contribuinte atue conforme a lei, ele pode fazer seu planejamento tributário para reduzir sua carga tributária. O fato de sua conduta ser intencional (artificial), não traz qualquer vicio. Estranho seria supor que as pessoas só pudessem buscar economia tributária licita se agissem de modo casual, ou que o efeito tributário fosse acidental." (Ac. nº , de 12/04/

19 ESTADO X CONTRIBUINTE FISCO - COMPETÊNCIA INSTITUIR, LANÇAR, ARRECADAR E FISCALIZAR TRIBUTOS LIBERDADE FISCAL CONTRIBUINTE OPTA EM ATUAR SEM TRIBUTAÇÃO OU REDUZIDA OU ADIADA 19

20 CONTRIBUINTE LIBERDADE FISCAL LIBERDADE FISCAL LIMITAÇÕES NÃO PODEM SER ULTRAPASSADAS SOB PENA DE TRANSPOR ÁREA LEGITIMIDADE PARA ESFERA ILICITUDE 20

21 LIMITES JURÍDICOS LIBERDADE FISCAL LIMITES JURÍDICOS LIBERDADE FISCAL VALIDADE JURÍDICA ATOS PRATICADOS LEGITIMIDADE ATOS PRATICADOS AGENTE CAPAZ OBJETO LÍCITO FORMA PRESCRITA OU NÃO PROIBIDA LEI LEGÍTIMO, DE ACORDO COM LEI 21

22 SUBSTÂNCIA DO NEGÓCIO JURÍDICO Plano da existência Elementos gerais: i) circunstâncias negociais; ii) forma; iii) objeto; iv) tempo; v) lugar; vi) agentes. Elementos categoriais: próprios a cada tipo de negócio, e que não resultam da vontade das partes, mas da ordem jurídica. Elementos particulares: aqueles que se encontram num negócio específico, mas que não tem o condão de tipificálo. 22

23 SUBSTÂNCIA DO NEGÓCIO JURÍDICO Plano da validade Requisitos de validade: a) agente capaz; b) objeto lícito, possível e determinado ou determinável; c) forma prescrita ou não defesa em lei; d) causa objetiva = Objeto (dever-ser) X Causa (ser). Determinante para a incidência tributária. 23

24 SUBSTÂNCIA DO NEGÓCIO JURÍDICO Plano da eficácia Finalidade do negócio: a pretensão das partes ao realizar um determinado negócio é que surta os efeitos pretendidos. 24

25 ELISÃO Afastamento lícito da incidência, total ou parcial, da norma tributária, com a obtenção de resultado econômico favorável e resultado prático LICITUDE equivalente ao do evento tributável. 25

26 EVASÃO Afastamento ilícito da incidência, total ou parcial, da norma tributária, mediante atos de ocultação e falsificação. ILICITUDE DIRETA (CRIMINOSA) 26

27 EVASÃO X PLANEJAMETO TRIBUTÁRIO OCORRIDO FATO GERADOR NASCE A OBRIGAÇÃO TRIBUTÁRIA DO PAGAMENTO AO TRIBUTO CONTRIBUINTE ESTÁ OBRIGADO! PLANEJAMENTO CONTRIBUINTE BUSCA EVITAR A OCORRÊNCIA DO FATO GERADOR, O QUE CONFIGURA A EVASÃO LÍCITA (ELISÃO). 27

28 PORTANTO: ATOS/NEGÓCIOS ATOS/NEGÓCIOS EVITARAM FATO GERADOR OCULTARAM FATO GERADOR ELISÃO - PLANEJAMENTO EVASÃO 28

29 NORMAS CONTRA EVASÃO FISCAL A Lei 4.729/65, art. 1º, prevê o crime de sonegação fiscal. Segundo a Lei 4.357/65, art. 11, também caracteriza crime a apropriação indébita de tributos. A Lei 8.137/90 define os CRIMES contra a ordem econômica e tributária. 29

30 DEFINIÇÃO CRIME LEI 8137/90 Fraudar a fiscalização tributária inserindo elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas Leis fiscais; Alterar faturas e quaisquer documentos relativo a operações mercantis com o propósito de fraudar a Fazenda Pública. 30

31 CONSUTA SONEGAÇÃO CONTRIBUIÇÃO PREVIDENCIÁRIA As condutas de sonegação de contribuição previdenciária estão descritas no artigo 337A do Decreto Lei 2.848/40 (Código Penal). Dentre essas condutas estão: Omitir de folha de pagamento da empresa os segurados empregados, empresários, trabalhador avulso ou autônomo que lhe prestem serviços; 31

32 ELUSÃO Afastamento, total ou parcial, da incidência, mediante atos com aparência de licitude, mas nos quais não há causa negocial (simulação ou fraude à lei). ILICITUDE INDIRETA (NEGÓCIO JURÍDICO SIMULADO OU FRAUDULENTO) 32

33 ELUSÃO "Art Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos: Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária." ART. 116, ÚNICO CTN 33

34 ART. 116, ÚNICO CTN APLICAÇÃO RESTRITIVA OU EXTENSIVA? Inexistência de lei ordinária regulamentando o parágrafo único do artigo 116 do CTN; Maior parte da doutrina entende que, a rigor, a Lei Complementar nº 104/2001 introduziu norma antievasiva (norma contra a simulação relativa) Ainda pende de regulamentação e não pode ser aplicada (precedentes do Conselho de Contribuintes) Tentativa de regulamentação com a Medida Provisória 66/2002 (não prosperou) Diferenciou antielisão de outras patologias (simulação, fraude, etc.) Instituiu abuso de forma e falta de propósito negocial Penalidades para pagamento espontâneo 34

35 SIMULAÇÃO ART. 167 CCB 167. É nulo o negócio jurídico simulado, mas subsistirá o que se dissimulou, se válido for na substância e na forma. 1º Haverá simulação nos negócios jurídicos quando: I aparentarem conferir ou transmitir direitos a pessoas diversas daquelas às quais realmente se conferem, ou transmitem. II contiverem declaração, confissão, condição ou cláusula não verdadeira. III os instrumentos particulares forem antedatados, ou pós-datados; 35

36 SIMULAÇÃO ART. 167 CCB Simulação absoluta: Inexistência do ato ou negócio jurídico Há simulação absoluta quando o negócio é inteiramente simulado, quando as partes, na verdade, não desejam praticar ato algum. Não existe negócio encoberto porque realmente nada existe. (Silvio Venosa, in Direito Civil: Parte Geral 4ª Ed. São Paulo: Atlas, p. 481.) Simulação relativa: O ato ou negócio existe, porém, está escamoteado Na simulação relativa, pelo contrário, as partes pretendem realizar um negócio, mas de forma diferente daquele que se apresenta. Há divergência, no todo ou em parte, no negócio efetivamente efetuado. Aqui existe ato ou negócio dissimulado, oculto, que forma um complexo negocial único. (Silvio Venosa, in Direito Civil: Parte Geral 4ª Ed. São Paulo: Atlas, p. 481.) 36

37 FRAUDE ART. 166 CCB Fraude à lei - realização de planejamento tributário com a finalidade de contornar norma cogente que obriga determinada conduta. Duas normas: norma contornada (imperativa) X norma de contorno. Art. 166 do Código Civil: É nulo o negócio jurídico quando: VI tiver por objeto fraudar lei imperativa. 37

38 DOLO ART. 145 CCB Art. 145, Código Civil: São os negócios jurídicos anuláveis por dolo, quando este for a sua causa. 38

39 ABUSO DE DIREITO ART. 187 CCB Art. 187 do Código Civil: Também comete ato ilícito o titular de um direito que, ao exercê-lo, excede manifestamente os limites impostos pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes 39

40 ABUSO DE DIREITO Abuso de Direito: o contribuinte atua com o intuito de fraudar a tributação e prejudicar o Erário Público. Direito do Fisco de obter uma maior arrecadação é questionável princípio da legalidade. 40

41 ABUSO DE FORMA Emprego de forma negocial lícita para atingir finalidade negocial diversa (substância). Negócio jurídico indireto: os sujeitos elegem uma forma negocial que permite obter resultado equivalente ao que se obteria caso realizasse o negócio jurídico na forma usual. 41

42 PLANEJAMENTO TRIBUTÁRIO - EFEITOS Negócio Jurídico Indireto os particulares realizam sua causa típica, mas têm como intenção obter uma economia tributária; validade se o contribuinte organizar suas atividades nesse sentido. Opção Legal Professor Marco Aurélio Greco a validade do planejamento deveria estar sujeita aos seguintes testes: I. existência de motivo, finalidade e congruência; e II. existência de razoabilidade para a prática dos atos dentro do planejamento estratégico do empreendimento econômico. 42

43 DIFERENÇA DIFERENÇA ENTRE SIMULAÇÃO E NEGÓCIO JURÍDICO INDIRETO É essencial compreender que o negócio indireto diferencia-se da simulação porque nesta há desconformidade entre o desejado e o praticado, o que obriga as partes a realizar atos paralelos ocultos de desfazimento ou neutralização dos efeitos do praticado ostensivamente, ao passo que no negócio indireto as partes desejam e mantêm o ato praticado e se submetem por inteiro ao seu regime jurídico e a todas as suas consequências. (Ricardo Mariz de Oliveira, Questões Relevantes, Atualidades e Planejamento com Imposto sobre a Renda, 11º Simpósio IOB de Direito Tributário). 43

44 PLANEJAMENTO TRIBUTÁRIO - EFEITOS Planejamento tributário: opção negocial feita pelo contribuinte, no campo da licitude, com fins de redução de tributo. Princípio da autonomia da vontade, que impera no âmbito do direito privado. Possibilidade de desconsideração do negócio jurídico apenas quando praticado ato ilícito para reduzir tributo ou garantir benefício a que não tem direito (simulação tributária excludente ou redutiva; simulação tributária includente). 44

45 AUTO INFRAÇÃO/LANÇAMENTO PLANEJAMENTO TRIBUTÁRIO NAO ACEITO FISCO LAVRATURA DO AUTO DE INFRAÇÃO COBRANÇA DO TRIBUTO 45

46 AUTO INFRAÇÃO - OPÇÕES 1) PAGAMENTO REDUÇÃO MULTA EXTINÇÃO CREDITO TRIBUTÁRIO ART. 156, I CTN 2) ARCELAMENTO DÉBITO AUTO DE INFRAÇÃO SUSPENSÃO EXISGIBILIDADE DO CRÉDITO TRIBUTÁRIO ART. 151, VI CTN 46

47 AUTO INFRAÇÃO - OPÇÕES 3) IMPUGNAÇÃO ADMINISTRATIVA SUSPENSÃO EXISGIBILIDADE DO CRÉDITO TRIBUTÁRIO ART. 151, III, CTN AUTO DE INFRAÇÃO PRETENSÃO RESISTIDA INSTAURA PAF 47

48 PAF CONFLITO JURÍDICO FISCAL PRETENSÃO RESISTIDA LANÇAMENTO TRIBUTÁRIO OPOSIÇÃO CRÉDITO TRIBUTÁRIO Obrigação Tributária Fisco CONFLITO Pretensão Resistida Contribuinte INSTAURA PAF 48

49 PROCESSO ADMINISTRATIVO FISCAL CÓDIGO TRIBUTÁRIO NACIONAL Art O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de: I - impugnação do sujeito passivo; II - recurso de ofício; III - iniciativa de ofício da autoridade administrativa, nos casos previstos no artigo

50 PROCESSO ADMINISTRATIVO FISCAL CONCEITO decisão da Administração sobre um litígio que verse sobre a exigência de crédito tributário, dentre outras matérias tributárias, configura-se o processo administrativo fiscal. 50

51 PROCESSO ADMINISTRATIVO FISCAL LANÇAMENTO FISCAL OU AUTO INFRAÇÃO NÃO IMPUGNAÇÃO CONTRIBUINTE PAF NÃO SE INSTAURA 51

52 PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO x PROCESSO ADMINISTRATIVO TRIBUTÁRIO 52

53 DOUTRINA PROCEDIMENTO OU PROCESSO??? PROCESSO ADM. FISCAL EQUIPARA-SE AO PODER JUDICANTE, CONTUDO, POR SER A PRÓPRIA ADMINISTRAÇÃO QUE JULGA, ENTENDEM QUE SE TRATA DE PROCEDIMENTO ADM. TRIBUTÁRIO, AINDA QUE A PRÓPRIA CONSTITUIÇÃO ENTENDA QUE É PROCESSO. EM CONTRAPARTIDA, ESTABELECIDO O CONFLITO, EQUIPARE-SE AO PROCESSO, POIS HAVERÁ JULGAMENTO QUANTO À EXIGÊNCIA DO CRÉDITO TRIBUTÁRIO. OUTROS DOUTRINADORES ENTENDEM QUE PROCEDIMENTO ADM. FISCAL SÃO OS ATOS PROMOVIDOS PELO FISCO ANTES DE EFETUAR O LANÇAMENTO FISCAL. 53

54 NORMAS E PRINCÍPIOS CONSTITUCIONAIS APLICADOS PAF Art. 5º - Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: (...) XXXIV - são a todos assegurados, independente do pagamento de taxa: a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidades ou abuso de poder. LV - aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes; 54

55 PROCESSO ADMINISTRATIVO FISCAL GARANTIAS CONSTITUCIONAIS Art. 5º da CF, inc. XXXIV, a e LV declara o direito de questionar o Poder Público e concebe o processo administrativo equiparado ao processo judicial, ao protegê-lo com as mesmas garantias constitucionais DIREITO DE PETIÇÃO, CONTRADITÓRIO E AMPLA DEFESA!!!!!!!! 55

56 JURISPRUDÊNCIA - TRF 3ª Região REOMS - REMESSA EX OFFICIO EM MANDADO DE SEGURANÇA , Processo: , UF: SP Órgão Julgador: SEXTA TURMA, Data da Publicação: DJU DATA:17/11/2006 PÁGINA: 540 Ementa - TRIBUTÁRIO - IPI - PROCEDIMENTO ADMINISTRATIVO - AMPLA DEFESA ATO DECLARATÓRIO NO. 31/99 1. O procedimento administrativo sem oportunidade de defesa ou com cerceamento de defesa é nulo, confirmando a aplicabilidade do princípio constitucional do devido processo administrativo, ou mais, especificamente, da garantia de defesa. 2. A Constituição Federal de 1988 expressamente assegura a qualquer pessoa, natural ou jurídica, o direito de defender-se, com a maior amplitude possível, de qualquer pretensão de outrem, que negue, limite ou afete direito ou interesse. 3. Nos termos do inciso LV do artigo 5º da Constituição Federal, no âmbito administrativo o princípio do devido processo também se realiza através da garantia do contraditório e da ampla defesa aos litigantes e acusados em geral. 56

57 RECEITA FEDERAL BRASIL RECEITA FEDERAL LEI /2007 RECEITA FEDERAL BRASIL SEC. RECEITA PREVIDENCIÁRIA INSS 57

58 RECEITA FEDERAL BRASIL LEI /2007 DECRETO Nº 6.104, DE 30 DE ABRIL DE DECRETO /72 58

59 PAF ART. 9º DECRETO /72 ÔNUS PROVA Art. 9ª A exigência do crédito tributário e a aplicação de penalidade isolada serão formalizados em autos de infração ou notificações de lançamento, distintos para cada tributo ou penalidade, os quais deverão estar instruídos com todos os termos, depoimentos, laudos e demais elementos de prova indispensáveis à comprovação do ilícito. (Redação dada pela Lei nº , de 2009) 59

60 FABIANA DEL PADRE TOMÉ DEVER DE PROVA PELA ADMINISTRAÇÃO DEVER DE PROVA POR PARTE DA ADMINISTRAÇÃO VINCULADO DA TRIBUTAÇÃO; - CARÁTER DEVER E NÃO MERO ÔNUS DA PROVA; PRESUNÇÃO DE LEGITIMIDADE DOS ATOS ADMINISTRATIVOS NÃO INVERTE O ÔNUS DA PROVA ; IMPRESCINDIBILIDADE DA PROVA MOTIVAÇÃO DO ATO ADMINISTRATIVO DE LANÇAMENTO TRIBUTÁRIO;

61 PROVA PLANEJAMENTO TRIBUTÁRIO QUAL O OBJETO DA PROVA? CONCEITOS DEMASIADAMENTE VAGOS: DOLO FRAUDE SIMULAÇÃO DISSIMULAÇÃO FRAUDE À LEI ABUSO DO DIREITO ABUSO DA FORMA

62 PROVA PLANEJAMENTO TRIBUTÁRIO Existem razões de caráter econômico, comercial, societário ou financeiro que justifiquem a operação? Essas razões estão consubstanciadas em fidedignos laudos, pareceres, estudos ou relatórios? Há relevância financeira na adoção dos procedimentos, em confronto com o resultado da economia de tributos? É razoável o lapso temporal entre as operações? Propósito negocial: como interpretar tal exigência?

63 FASE LITIGIOSA DECRETO /72 ARTIGO 14 Art. 14. A impugnação da exigência instaura a fase litigiosa do procedimento. LEI 9784/99 - Regula o processo administrativo no âmbito da Administração Pública Federal. 63

64 FASE LITIGIOSA ART. 14 E 15 DECRETO /72 IMPUGNAÇÃO ADMINISTRATIVA PRAZO 30 DIAS POR ESCRITO AUTO DE INFRAÇÃO + DOCUMENTOS INTIMAÇÃO Art. 15 decreto /72 64

65 PRAZO IMPUGNAÇÃO ADMINISTRATIVA INTEMPESTIVIDADE INÓCUA SEM VALIDADE DÉBITO REMETIDO PARA DÍVIDA ATIVA 65

66 PRAZO IMPUGNAÇÃO ADMINISTRATIVA PRAZO CONTAGEM ART. 5º DECRETO /72 ART. 66 DA LEI 9784/99 EXCLUIR CONTAGEM DIA COMEÇO INCLUIR DIA VENCIMENTO 66

67 PRAZO IMPUGNAÇÃO ADMINISTRATIVA VENCIMENTO PRAZO DIA SEM EXPEDIENTE OU ANTES HORÁRIOS PRORROGA-SE 1º DIA ÚTIL SEGUINTE CONTAGEM EM DIAS CONTAGEM CONTÍNUA 67

68 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 1) AUTORIDADE JULGADORA A QUEM E DIRIGIDA EXEMPLO - DELEGADO DA RECEITA FEDERAL DO BRASIL DE JULGAMENTO DRF SÃO PAULO 2)QUALIFICAÇÃO DO IMPUGANTE 68

69 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 3) FATOS 4) DIREITO EM QUE FUNDAMENTA IMPUGNAÇÃO 69

70 NÃO PODE ALEGAR!!!! SÚMULA 02 CARF O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária. 70

71 NÃO PODE ALEGAR!!!! (Súmula CARF nº 28, vinculante.) O CARF não é competente para se pronunciar sobre controvérsias referentes a Processo Administrativo de Representação Fiscal para Fins Penais. 71

72 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 5) PONTOS DE DISCORDÂNCIA 6) RAZÕES E PROVAS QUE POSSUIR/ 72

73 IMPUGNAÇÃO REQUISITOS ART. 16 DECRETO /72 7) REQUERIMENTO DE DILIGÊNCIAS JUSTIFICATIVA; 6) PERÍCIA, QUESITOS E DADOS ASSISTENTE TÉCNICO MOTIVAÇÃO; 73

74 74

75 DOCUMENTOS ART. 16, 4º DECRETO /72 DOCUMENTOS MOMENTO DA IMPUGNAÇÃO SOB PENA DE PRECLUSÃO Art. 3º, III Lei 9784/99 - DIREITO DO ADMINISTRADO APRENSENTAR PROVAS E DOCUMENTOS, ATÉ O JULGAMENTO. CARF VIOLAÇAO A AMPLA DEFESA E IMPEDE QUE ALCANCE A VERDADE MATERIAL 75

76 MATÉRIA CONTESTADA ART. 17 DECRETO /72 MATERIA IMPUGNADA APENAS A QUE FOI EXPLICITAMENTE QUESTIONADA NA PETIÇÃO 76

77 JURIPRUDÊNCIA CARF Processo / RECURSO VOLUNTÁRIO ACÓRDÃO Assunto: Contribuições Sociais Previdenciárias Ano-calendário: 2009, 2010, 2011 PEDIDO DE PERÍCIA E DILIGÊNCIA. A autoridade preparadora determinará, de ofício ou a requerimento do sujeito passivo, a realização de diligências, inclusive perícias quando entendê-las necessárias, indeferindo as que considerar prescindíveis ou impraticáveis. (Art. 18 do Decreto nº /72.) NULIDADES NO PROCESSO ADMINISTRATIVO FISCAL. Não se apresentando as causas elencadas no artigo 59 do Decreto nº , de 1972, não há falar em nulidade. INCONSTITUCIONALIDADE DE NORMA. CARF. INCOMPETÊNCIA. O CARF não é competente para se pronunciar sobre a inconstitucionalidade de lei tributária. (Súmula Carf nº 2.)

(...) PROPOSITURA DE AÇÃO JUDICIAL.")

78 JURIPRUDÊNCIA CARF O CARF não é competente para se pronunciar sobre controvérsias referentes a Processo Administrativo de Representação Fiscal para Fins Penais. (Súmula CARF nº 28, vinculante.) CARF. COMPETÊNCIA RECURSAL. 1. Às instâncias julgadoras compete o julgamento de matérias controversas, no limite em que impugnadas. (Art. 14 do Decreto nº , de 1972.) (...) PROPOSITURA DE AÇÃO JUDICIAL. RENÚNCIA À INSTÂNCIA ADMINISTRATIVA. Importa renúncia às instâncias administrativas a propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial. (Súmula Carf nº 01.)

79 SÚMULA CARF 01 Importa renúncia às instâncias administrativas a propositura pelo sujeito passivo de ação judicial por qualquer modalidade processual, antes ou depois do lançamento de ofício, com o mesmo objeto do processo administrativo, sendo cabível apenas a apreciação, pelo órgão de julgamento administrativo, de matéria distinta da constante do processo judicial.

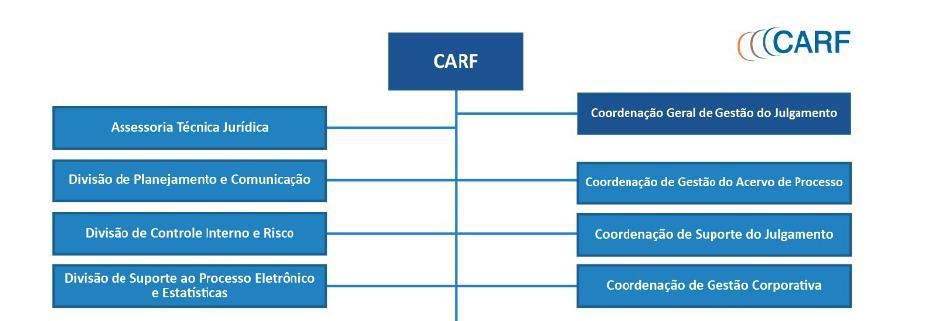

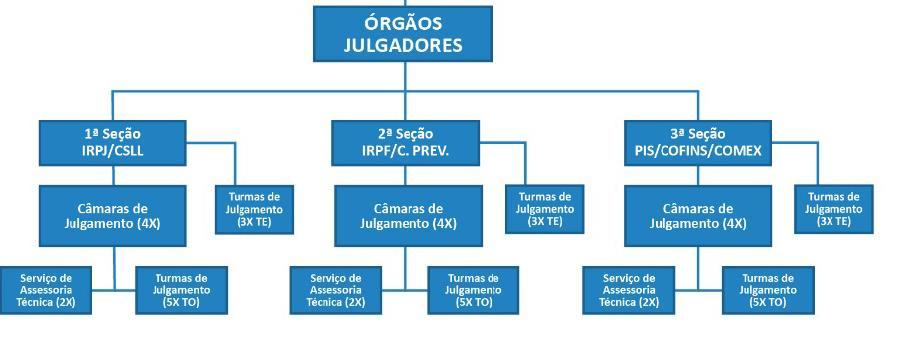

80 1ª INSTÂNCIA 1ª INSTÂNCIA JULGADOR ART. 18 DECRETO /72 AUTORIZAR PERÍCIA OU DILIGÊNCIA INDEFERIR PERÍCIA OU DILIGÊNCIA DESIGNAÇÃO SERVIDOR - PERÍCIA IMPUGNANTE LAUDO PERICIAL 80

81 PERÍCIA - DILIGÊNCIA PERÍCIA E DILIGÊNCIA LAVRADO NOVO AUTO DE INFRAÇÃO CONSTATO ERRO, DIFERENÇA, OMISSÕES, INEXATIDÕES NOVO PRAZO IMPUGNAÇÃO 81

82 Delegacias da Receita Federal do Brasil JULGAMENTO DIVISÃO JULGAMENTO CONFORME ASSUNTO DECISÃO 82

83 RECURSO DECISÃO MANTENDO DÉBITO CARF CONSELHO ADMINISTRATIVO RECURSOS FISCAIS RECURSO VOLUNTÁRIO ART. 33 DECRETO /72 PRAZO 30 DIAS 83

84 RECURSO VOLUNTÁRIOS SEGUIMENTO DO RECURSO NÃO EXIGÊNCIA 30% Adin , decidida em 28/3/

85 RECURSO OFÍCIO DECISÃO: 1) EXONERAR CONTRIBUI PAGAMENTO TRIBUTO E ENCARGOS DE MULTA - SUPERIORES R$ ,00 2) DEIXAR DE APLICAR PENA DE PERDA DE MERCADORIAS (PERDA DECORRENTE DE INFRAÇÃO QUANTO AO RECOLHIMENTO DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS IPI). CARF 85

86 RECURSO OFÍCIO SE NÃO FOR INTERPOSTO RECURSO DE OFÍCIO CARF CABE ao servidor que perceber o fato representar a autoridade julgadora, por intermédio do seu chefe imediato, a fim de que seja observada esta formalidade (Art. 34, 2º, Decreto /7 2). 86

87 PEDIDO DE RECONSIDEAÇÃO DA DECISÃO 1ª INSTÂNCIA NÃO CABE PEDIDO DE RECONSIDERAÇAO ART. 36 DO DECRETO /72 87

88 CARF ÓRGÃO COLEGIADO INTEGRANTE MINISTÉRIO DA SECRETARIA DA FAZENDA JULGA: RECURSO VOLUNTÁRIO RECURSO DE OFÍCIO RECURSO DE NATUREZA ESPECIAL (ART. 37 DECRETO /72 88

89 89

90 90

91 REGIMENTO INTERNO CARF PORTARIA MF Nº 153/2018 Altera o Regimento Interno do Conselho Administrativo de Recursos Fiscais (CARF), aprovado pela Portaria MF nº 343, de 9 de junho de VER QUADRO COMPARATIVO 91

92 RECURSO ESPECIAL DECISÃO AO RECURSO VOLUNTÁRIO/ OFÍCIO INTERPRETAÇÃO A NORMA TRIBUTÁRIA DIVERGENTE OUTRA CÂMARA OU TURMA DO CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS (CARF). CÂMARA SUPERIOR DE RECURSOS FISCAIS (CSRF) 92

93 RECURSO ESPECIAL RECURSO ESPECIAL PRAZO 15 DIAS 93

94 RECURSO ESPECIAL DEMOSTRAR/APRESENTAR NO RECURSO: 1)A DIVERGÊNCIA ARGUIDA INDICANDO ATÉ DUAS DECISÕES DIVERGENTES POR MATÉRIA; 2) CÓPIA DO INTEIRO TEOR DOS ACÓRDÃOS INDICADOS COMO PARADIGMAS OU CÓPIA DA PUBLICAÇÃO EM QUE TENHA SIDO DIVULGADO OU, AINDA, CÓPIA DE PUBLICAÇÃO DE ATÉ 2 EMENTAS. 94

95 NÃO CABE RESP DA DECISÃO QUE APLICOU SÚMULA DE JURISPRUDÊNCIA DOS CONSELHOS DE CONTRIBUINTES, DA CÂMARA SUPERIOR DE RECURSOS FISCAIS OU DO CARF, NA APRECIAÇÃO DE MATÉRIA PRELIMINAR, DECIDA PELA ANULAÇÃO DA DECISÃO DE PRIMEIRA INSTÂNCIA. 95

96 DECISÃO RESP 1) NÃO CABE PEDIDO DE RECONSIDERAÇÃO DO ACÓRDÃO RESP; 2) INTIMAÇÃO DO CONTRIBUINTE; 3) CUMPRIMENTO DECISÃO EM 30 DIAS COBRANÇA AMIGÁVEL; 4) NÃO PAGAMENTO INSCRIÇÃO EM DÍVIDA ATIVA; 96

97 EFEITOS SUSPENDE A EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO (ART TEM EFEITO SUSPENSIVO (SUSPENDE A EFICÁCIA DA DECISÃO RECORRIDA); SUSPENDE A FLUÊNCIA DO PRAZO PRESCRICIONAL PARA PROPOSITURA, PELA FAZENDA PÚBLICA, DA AÇÃO DE EXECUÇÃO FISCAL. 97

98 MODELO IMPUGNAÇÃO ILMº SENHOR DELEGADO DA RECEITA FEDERAL DE JULGAMENTO EM (...) (Nome empresarial), com sede à rua (...), (Bairro), (Município), (UF), CEP nº , CNPJ nº / , não se conformando com o Auto de Infração lavrado contra si pela (citar a Unidade da SRF autuante), relativo ao (citar o tributo ou contribuição), do qual foi notificado em 00/00/0000, vem, no prazo legal, por intermédio de seu representante estabelecido em conformidade com a lei, amparada no que dispõe o art. 15 do Decreto nº , de 6 de março de 1972, IMPUGNAR o lançamento, pelos motivos de fato e de direito que se seguem 98

99 MODELO IMPUGNAÇÃO DOS FATOS [Descrição dos motivos de fato (narrar o que aconteceu), de forma sucinta e clara, ressaltando aqueles importantes para a solução do conflito.] DO DIREITO DA PRELIMINAR [Na preliminar pode-se alegar tudo aquilo que precisa ser decidido antes da apreciação do mérito, ou seja, qualquer informação, que sem discutir necessariamente as razões da Impugnação, possa anular ou modificar o lançamento. (Exemplos: Questões formais que não tenham sido atendidas pelos Auditores-Fiscais quando da lavratura do Auto de Infração ou durante o procedimento de fiscalização; decadência; erro na identificação do sujeito passivo). [Em face da ausência de competência do Julgador Administrativo para se manifestar a respeito de argüições de inconstitucionalidade e ilegalidade de atos legais e administrativos, a impugnante não deve tratar desses temas visando, precipuamente, agilizar o julgamento.] 99

100 DO MÉRITO MODELO IMPUGNAÇÃO [Descrição do direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir (anexar à Impugnação cópia da documentação comprobatória das alegações, mencionando este fato na parte final da contestação). Por último, resumir pontualmente os principais tópicos da Impugnação, de preferência num único parágrafo, conforme sugestão a seguir:] Senhor julgador, são estes, em síntese, os pontos de discordância apontados nesta Impugnação: a) b) c) DOCUMENTOS ANEXADOS (se for o caso) Estão anexados a esta Impugnação os seguintes documentos: (citar todos os documentos juntados à contestação, inclusive disquete contendo o arquivo eletrônico desta contestação) 100

101 MODELO RECURSO VOLUNTÁRIOS DO PEDIDO À vista do exposto, demonstrada a insubsistência e improcedência (total ou parcial), do lançamento, requer que seja acolhida a presente Impugnação. (Município), (UF), 00 de (mês) de 200X. (Nome do Representante ou procurador) 101

102 MÉRITO IMPUGNAÇÃO PLANEJAMENTO TRIBUTÁRIO Plano da existência Elementos gerais: i) circunstâncias negociais; ii) forma; iii) objeto; iv) tempo; v) lugar; vi) agentes. Elementos categoriais: próprios a cada tipo de negócio, e que resultam da vontade das partes, mas da ordem jurídica. não Elementos particulares: aqueles que se encontram num negócio específico, mas que não tem o condão de tipificá-lo.

103 MÉRITO IMPUGNAÇÃO PLANEJAMENTO TRIBUTÁRIO Plano da validade - Requisitos de validade: a) agente capaz b) objeto lícito, possível e determinado ou determinável c) forma prescrita ou não defesa em lei d) causa objetiva = Objeto (dever-ser) X Causa (ser). Determinante para a incidência tributária.

104 MÉRITO IMPUGNAÇÃO PLANEJAMENTO TRIBUTÁRIO Plano da eficácia Finalidade do negócio: a pretensão das partes ao realizar um determinado negócio é que surta os efeitos pretendidos.

105 MÉRITO IMPUGNAÇÃO PLANEJAMENTO TRIBUTÁRIO Considerações necessárias: a) Verificação da análise substancial do negócio jurídico em julgados do CARF Conselho Administrativo de Recursos Federais. b) Constatação que também nesta análise existirá um campo de subjetivismo para a caracterização ou descaracterização da conformidade do negócio jurídico, todavia, isto não é próprio da interpretação e aplicação do Direito.

106 POSIÇÃO CARF ANTIGA VISÃO NOVA VISÃO Adoção do princípio da tipicidade e da estrita legalidade teoria de Alberto Xavier e Antonio Roberto Sampaio Dória; O cumprimento dos requisitos legais e formais previstos para o negócio jurídico era suficiente para caracterizar a licitude da operação, ainda que posta a efeito de forma indireta Negócio jurídico era sinônimo de planejamento tributário. SUBSUNÇÃO À LEI LICITUDE DO ATO Busca pelo propósito negocial: sob a ótica tributária, a validade do negócio jurídico vincula-se à licitude do negócio geral, e não à cada etapa individualmente considerada; A economia de tributo justifica em planejamento, contanto que respeitada a finalidade dos institutos do direito privado; A subsunção do fato à norma: a verificação do cumprimento dos requisitos formais e materiais para a caracterização do negócio declarado; e Negócio jurídico indireto continua sendo sinônimo de planejamento tributário, desde que as partes se submetam aos efeitos de cada um dos negócios praticados = substância econômica do negócio.

107 POSIÇÃO CARF Conselho de Contribuintes, antiga denominação do atual CARF, até 2003 adoção do princípio da tipicidade e da estrita legalidade teoria de Alberto Xavier e de Antonio Roberto Sampaio Dória; o cumprimento, pelo contribuinte, dos requisitos legais previstos pela norma para determinado negócio jurídico era suficiente para caracterizar uma operação como lícita, ainda que posta a efeito de forma indireta; negócio jurídico indireto era sinônimo de planejamento tributário; Jurisprudência até 2003 Caso 1 INCORPORAÇÃO ATÍPICA NEGÓCIO JURÍDICO INDIRETO SIMULAÇÃO RELATIVA. A incorporação de empresa superavitária por outra deficitária, embora atípica, não é vedada por lei, representando um negócio jurídico indireto, na medida em que, subjacente a uma realidade jurídica, há uma realidade econômica não vedada (...). (Ac nº , 16/10/2002)

108 POSIÇÃO CARF Caso 2 IRPF GANHO DE CAPITAL SIMULAÇÃO. Para que se possa caracterizar a simulação, em atos jurídicos, é indispensável que os atos praticados não pudessem ser realizados, fosse por vedação legal ou por qualquer outra razão. Se não existia impedimento para a realização de aumento de capital, a efetivação de incorporação e de cisões, tal como realizadas e cada um dos atos praticados não é de natureza diversa daquele que de fato aparenta, não há como qualificar-se a operação como simulada. Os objetivos visados com a prática dos atos não interferem na qualificação dos atos praticados, portanto, se os atos praticados eram lícitos, as eventuais conseqüências contrárias ao fisco devem ser qualificadas como elisão fiscal e não evasão ilícita. (Ac. nº , 18/09/1997) Caso 3 IRPJ CSLL SIMULAÇÃO OPERAÇÃO DE SWAP. Para que se possa caracterizar a simulação relativa é indispensável que o ato praticado, que se pretende dissimular sob o manto do ato ostensivamente praticado, não pudesse ser realizado por vedação legal ou qualquer outra razão. Se as partes queriam e realizaram negócio sob a estrutura de swap para atingir indiretamente economia de tributos não restou caracterizada a declaração enganosa de vontade, essencial na simulação. (Ac. nº ; 20/09/2001)

109 POSIÇÃO CARF Conselho de Contribuintes, antiga denominação do atual CARF, a partir 2004 o Conselho de Contribuintes vem buscando a essência dos negócios jurídicos; busca pelo propósito negocial: sob o ponto de vista tributário, a validade do negócio jurídico está associada à licitude do negócio no geral, e não à licitude de cada etapa individualmente considerada; a economia de tributo justifica um planejamento, contanto que respeitada a finalidade dos institutos do direito privado; subsunção do fato à norma: verificação do cumprimento dos requisitos formais e materiais para a caracterização do negócio declarado; o negócio jurídico indireto continua sendo sinônimo de planejamento tributário, desde que as partes se submetam aos efeitos de cada um dos negócios praticados.

110 JULGADOS CARF Julgamentos relevantes envolvendo o planejamento tributário Operação Ágio e Casa e Separa Caso 1 Acórdão n.º (11/11/2004) DESCONSIDERAÇÃO DE ATO JURÍDICO. Devidamente demonstrado nos autos que os atos negociais praticados deram-se em direção contrária à norma legal, com intuito doloso de excluir ou modificar as características essenciais do fato gerador da obrigação tributária (art. 149 do CTN), cabível a desconstituição do suposto negócio jurídico realizado e a exigência do tributo incidente sobre a real operação SIMULAÇÃO/DISSIMULAÇÃO. Configura-se como simulação o comportamento do contribuinte em que se detecta uma inadequação ou inequivalência entre a forma jurídica sob a qual o negócio se apresenta e a substancia ou natureza do fato gerador efetivamente realizado, ou seja, dá-se pela discrepância entre a vontade querida pelo agente e o ato por ele praticado para exteriorização dessa vontade, ao passo que a dissimulação contém em seu bojo um disfarce, no qual se encontra escondida uma operação em que o fato revelado não guarda correspondência com a efetiva realidade, ou melhor, dissimular é encobrir o que é. Obs. No mesmo sentido, são os acórdãos n.º , de 25/05/2006 e n.º , de 22/06/2006

111 JULGADOS CARF Aspectos relevantes do julgamento Fator tempo: operação realizada em questão de horas; Simulação; Falta de propósito negocial; Distorção da finalidade dos institutos de direito privado para elidir o fato gerador, e Manutenção da multa qualificada de 150%.

112 JULGADOS CARF Julgamentos relevantes envolvendo o planejamento tributário Acórdão n.º (29/03/2007) "OPERAÇÃO ÁGIO - SIMULAÇÃO RELATIVA - As operações estruturadas, realizadas em prazo ínfimo, de aporte de capital com ágio, capitalização e alienação, constituem-se em simulação relativa, cujo ato verdadeiro dissimulado foi a alienação das ações. Seu único propósito foi evitar a incidência de ganho de capital." Obs. No mesmo sentido, são os acórdãos n.º , de 25/05/2006 e n.º , de 22/06/2006

113 JULGADOS CARF Aspectos relevantes do julgamento Fator tempo: operação realizada em questão de horas; Simulação; Falta de propósito negocial; Distorção da finalidade dos institutos de direito privado para elidir o fato gerador; e Prova de casamento parcial, daí o provimento parcial do recurso Obs. No mesmo sentido, são os acórdãos n.º , de 25/05/2006 e n.º , de 22/06/2006

114 JULGADOS CARF Julgamentos relevantes envolvendo o planejamento tributário Acórdão n.º (24/05/2006) "OPERAÇÃO ÁGIO - SUBSCRIÇÃO DE PARTICIPAÇÃO COM ÁGIO E SUBSEQÜENTE CISÃO VERDADEIRA ALlENAÇÃO DE PARTICIPAÇÃO Se os atos formalmente praticados, analisados pelo seu todo, demonstram não terem as partes outro objetivo que não se livrar de uma tributação específica, e seus substratos estão alheios às finalidades dos institutos utilizados ou não correspondem a uma verdadeira vivência dos riscos envolvidos no negócio escolhido, tais atos não são oponíveis ao fisco, devendo merecer o tratamento tributário que o verdadeiro ato dissimulado produz. Subscrição de participação com ágio, seguida de imediata cisão e entrega dos valores monetários referentes ao ágio, traduz verdadeira alienação de participação societária. PENALIDADE QUALIFICADA - INOCORRÊNCIA DE VERDADEIRO INTUITO DE FRAUDE ERRO DE PROIBIÇÃO - ARTIGO 112 DO CTN - SIMULAÇÃO RELATIVA - FRAUDE À LEI Independentemente da patologia presente no negócio jurídico analisado em um planejamento tributário, se simulação relativa ou fraude à lei, a existência de conflitantes e respeitáveis correntes doutrinárias. bem como de precedentes jurisprudências contrários à nova interpretação dos fatos pelo seu verdadeiro conteúdo e não pelo aspecto meramente formal implica em escusável desconhecimento da ilicitude do conjunto de atos praticados ocorrendo na espécie o erro de proibição. Pelo mesmo motivo, bem como por ter o contribuinte registrado todos os atos formais em sua escrituração, cumprindo todas as obrigações acessórias cabíveis, inclusive a entrega de declarações quando 'da cisão, e assim permitindo ao fisco plena possibilidade de fiscalização e qualificação dos fatos, aplicáveis as determinações do artigo 112 do CTN. Fraude à lei não se confunde com fraude criminal. "

115 JULGADOS CARF Aspectos relevantes do julgamento Conceito de erro de proibição : exclusão do dolo Obs. No mesmo sentido, são os acórdãos n.º , de 25/05/2006 e n.º , de 22/06/2006

116 JULGADOS CARF Julgamentos relevantes envolvendo o planejamento tributário Operação Ágio com empresa veículo Acórdão n.º (05/12/2007) "AMORTIZAÇÃO DE ÁGIO. INCORPORAÇÃO DE PESSOA JURÍDICA CONTROLADORA POR SUA CONTROLADA. ANO CALENDÁRIO É permitida a amortização de ágio nas situações em que uma pessoa jurídica absorve patrimônio de outra, em conseqüência de incorporação, na qual detenha participação societária adquirida com ágio, apurado segundo o disposto no artigo 385 do RIR/99, inclusive no caso de incorporação da controladora por sua controlada. Tratando-se de fundamento econômico lastreado em previsão de resultados nos exercícios futuros, a amortização se dá nos balanços correspondentes à apuração do lucro real, levantados posteriormente à incorporação, à razão de 1/60 (um sessenta avos), no máximo, para cada mês do período de apuração., INCORPORAÇÃO DE EMPRESA. AMORTIZAÇÃO DE ÁGIO. NECESSIDADE DE PROPÓSITO NEGOCIAL. UTILIZAÇÃO DE "EMPRESA VEÍCULO". Não produz o efeito tributário almejado pelo sujeito passivo a incorporação de pessoa jurídica, em cujo patrimônio constava registro de ágio com fundamento em expectativa de rentabilidade futura, sem qualquer finalidade negocial ou societária, especialmente quando a incorporada teve o seu capital integralizado com o investimento originário de aquisição de participação societária da incorporadora (ágio) e, ato contínuo, o evento da incorporação ocorreu no dia seguinte. Nestes casos, resta caracterizada a utilização da incorporada como mera "empresa veículo" para transferência do ágio à incorporadora"

117 Aspectos relevantes do julgamento Ausência de propósito negocial; Utilização da empresa veículo ; e Fator tempo. Obs. No mesmo sentido, são os acórdãos n.º , de 25/05/2006 e n.º , de 22/06/2006

118 JULGADOS CARF Incorporação às Avessas Acórdão n.º (30/03/2004) Mantido pela CSRF Ac. N.º (30/03/2006) "INCORPORAÇÃO ÀS AVESSAS - GLOSA DE PREJUÍZOS - IMPROCEDÊNCIA. A denominada "incorporação.às avessas", não proibida pelo ordenamento, realizada entre empresas operativas e que sempre estiveram sob controle comum, não pode ser tipificada como operação simulada ou abusiva, mormente quando, a par da inegável intenção de não perda de prejuízos fiscais acumulados, teve por escopo a busca de melhor eficíência das operações entre ambas praticadas." Aspectos relevantes do julgamento Legalidade da operação; Dotada de propósito negocial: reorganização estrutural; e Submissão aos efeitos do negócio.

119 JULGADOS CARF Lucro Real x Lucro Presumido Acórdão n.º (23/01/2008) "SIMULAÇÃO - INEXISTÊNCIA - Não é simulação a instalação de duas empresas na mesma área geográfica com o desmembramento das atividades antes exercidas por uma delas objetivando racionalizar as operações e diminuir a carga tributária." Aspectos relevantes do julgamento utilização de formas lícitas; Ausência de ilicitude na escolha de um caminho menos oneroso; Ausência de simulação; e Ilegitimidade da reunião de receitas das duas empresas para serem tributadas em conjunto

120 CARF - FAVORÁVEL CASO MARCOPOLO em julgamento muito esperado pelos contribuintes, notadamente por representar um início de alteração do entendimento do CARF quanto aos planejamentos tributários, houve a análise de planejamento tributário que, segundo a Fiscalização, teria sido concebido pela Marcopolo para simular exportações para subsidiárias no exterior com o propósito de excluir, da contabilidade brasileira, parte do lucro com essas vendas. O CARF cancelou as autuações, à unanimidade, por entender que houve planejamento tributário lícito, ou seja, sem infração à lei e sem qualquer tipo de simulação. Acórdãos , e

121 CARF - FAVORÁVEL CASO TELE NORTE LESTE Tele Norte Leste: analisando operação por meio da qual a Tele Norte Leste incorporou sua controladora, a 140 Participações, amortizando o ágio, o CARF afastou a acusação de simulação e cancelou a autuação fiscal.acórdão

122 CARF - FAVORÁVEL CASO SANTANDER analisando a legalidade do ágio de R$ 7 bilhões pago, em 2006, pelo Santander na aquisição do banco Banespa e utilizado para deduzir IRPJ e CSLL, o CARF afastou a acusação de fraude e cancelou a autuação, à unanimidade. Acórdão

123 CARF - FAVORÁVEL CASO DASA analisando deduções efetuadas pela Dasa no cálculo do IRPJ e da CSLL, relativas à amortização de ágios pagos na aquisição de duas empresas, entre elas laboratório Lavoisier, o CARF decidiu, por unanimidade, pela existência de fundamento econômico do ágio e pela legalidade da dedutibilidade de sua amortização, cancelando a autuação. Acórdão

124 ESTUDO DE CASOS CASO 01 - Operação Ágio ou Casa Separa (Negativo) DESCONSIDERAÇÃO DE ATO JURÍDICO Devidamente demonstrado nos autos que os atos negociais praticados deram-se em direção contrária a norma legal, com o intuito doloso de excluir ou modificar as características essenciais do fato gerador da obrigação tributária (art. 149 do CTN), cabível a desconsideração do suposto negócio jurídico realizado e a exigência do tributo incidente sobre a real operação. SIMULAÇÃO/DISSIMULAÇÃO Configura-se como simulação, o comportamento do contribuinte em que se detecta uma inadequação ou inequivalência entre a forma jurídica sob a qual o negócio se apresenta e a substância ou natureza do fato gerador efetivamente realizado, ou seja, dáse pela discrepância entre a vontade querida pelo agente e o ato por ele praticado para exteriorização dessa vontade, ao passo que a dissimulação contém em seu bojo um disfarce, no qual se encontra escondida uma operação em que o fato revelado não guarda correspondência com a efetiva realidade, ou melhor, dissimular é encobrir o que é. Acórdão nº (11/11/2004). 124

125 ESTUDO DE CASOS CASO 01 - Operação Ágio ou Casa Separa (Negativo) Fatores relevantes do julgamento: => Fator tempo: operação realizada em questão de horas; => Simulação.; => Falta de propósito negocial; => Havia contrato firmado entre as partes onde demonstrava a real intenção das partes em efetuar a compra e venda da participação societária; => Distorção da finalidade dos institutos de direito privado para elidir o fato gerador; e portanto => Manutenção da multa qualificada de 150% 125

126 ESTUDO DE CASOS CASO 02 - Operação Ágio ou Casa Separa (Positivo) DESCONSIDERAÇÃO DO ATO JURÍDICO. Não basta a simples suspeita de fraude, conluio ou simulação para que o negócio jurídico realizado seja desconsiderado pela autoridade administrativa, mister se faz provar que o ato negocial praticado deu-se em direção contrária à norma legal, com o intuito doloso de excluir ou modificar as características essenciais do fato gerador (...). SIMULAÇÃO. Configura-se como simulação o comportamento do contribuinte em que se detecta uma inadequação ou inequivalência entre a forma jurídica sob a qual o negócio se apresenta e a substância ou natureza do fato gerador efetivamente realizado, ou seja, dá-se pela discrepância entre a vontade querida pelo agente e o ato por ele praticado para exteriorização dessa vontade. NEGÓCIO JURÍDICO INDIRETO. Configura-se negócio jurídico indireto quando um contribuinte se utiliza de um determinado negócio, típico ou atípico, para obtenção de uma finalidade diversa daquela que constitui a sua própria causa (...).Acórdão nº nº (09/09/2003) 126

127 ESTUDO DE CASOS CASO 02 - Operação Ágio ou Casa Separa (Positivo) Fatores relevantes do julgamento: => Houve a intenção da empresa 1 ano antes de emitir ações e ter um novo acionista estratégico; => Fator tempo: operação não foi realizada em questão de horas; => Havia acordo de acionistas firmado entre as partes, onde havia intenção dos acionistas em permanecer na sociedade; => A rescisão do acordo de acionistas foi efetuada posteriormente ao ingresso do novo acionistas; e, portanto => Não foi comprovada a simulação na operação. 127

128 ESTUDO DE CASOS CASO 03 - Lucro Real x Lucro Presumido (Negativo) IRPJ CSL CONSTITUIÇÃO DE EMPRESA COM ARTIFICIALISMO DESCONSIDERAÇÃO DOS SERVIÇOS PRETENSAMENTE PRESTADOS MULTA QUALIFICADA NECESSIDADE DA RECONSTITUIÇÃO DE EFEITOS VERDADEIROS Comprovada a impossibilidade fática da prestação de serviços por empresa pertencente aos mesmos sócios, dada a inexistente estrutura operacional, resta caracterizado o artificialismo das operações, cujo objetivo foi reduzir a carga tributária da recorrente mediante a tributação de relevante parcela de seu resultado pelo lucro presumido na pretensa prestadora de serviços. Assim sendo, devem ser desconsideradas as despesas correspondentes. Todavia, se ao engendrar as operações artificiais, a empresa que pretensamente prestou os serviços sofreu tributação, ainda que de tributos diversos, há de se recompor a verdade material, compensando-se todos os tributos já recolhidos. Acórdão nº

129 ESTUDO DE CASOS CASO 03 - Lucro Real x Lucro Presumido (Negativo) Fatores relevantes do julgamento: => Mesma sede, mesmos sócios, mesmo objeto social; => Falta de substrato econômico: estrutura reduzida da contratada (um único funcionário); => Preço do serviço contratado: em média 80% do resultado das operações; => Falta de propósito negocial: única finalidade era a diminuição da carga tributária; => Artificialismo da operação: não basta ser formalmente verdadeiro, levando tais operações ao conhecimento do Fisco; e, portanto => Multa qualificada de 150% 129

130 ESTUDO DE CASOS CASO 04 - Lucro Real x Lucro Presumido (Positivo) SIMULAÇÃO INEXISTÊNCIA Não é simulação a instalação de duas empresas na mesma área geográfica com o desmembramento das atividades antes exercidas por uma delas, objetivando racionalizar as operações e diminuir a carga tributária. OMISSÃO DE RECEITAS - SALDO CREDOR DE CAIXA DEPÓSITOS BANCÁRIOS DE ORIGEM NÃO COMPROVADA A reunião das receitas supostamente omitidas por duas empresas para serem tributadas conjuntamente como se auferidas por uma só importa em erro na quantificação da base de cálculo e na identificação do sujeito passivo, conduzindo à nulidade do lançamento. Acórdão nº

131 ESTUDO DE CASOS CASO 04 - Lucro Real x Lucro Presumido (Positivo) Fatores relevantes do julgamento: => Segregação de atividades lucro real x simples; =>As empresas funcionavam no mesmo endereço; => Sócios diferentes; => Utilização de forma lícitas; => Ausência de ilicitude na escolha de um caminho menos oneroso; => Fisco não conseguiu comprovar a simulação; e, portanto => Ilegitimidade da reunião de receita das duas empresas para serem tributadas em conjunto. 131

132 ESTUDO DE CASOS CASO 05 - Incorporação às avessas (Negativo) IRPJ INCORPORAÇÃO ÀS AVESSAS MATÉRIA DE PROVA COMPENSAÇÃO DE PREJUÍZOS FISCAIS. A definição legal do fato gerador é interpretada abstraindose da validade jurídica dos atos efetivamente praticados. Se a documentação acostada aos autos comprova de forma inequívoca que a declaração de vontade expressa nos atos de incorporação era enganosa para produzir efeito diverso do ostensivamente indicado, a autoridade fiscal não está jungida aos efeitos jurídicos que os atos produziriam, mas à verdadeira repercussão econômica dos fatos subjacentes. Acórdão CRSF/

133 ESTUDO DE CASOS CASO 05 - Incorporação às avessas (Negativo) Fatores relevantes do julgamento: => O incorporadora de direito foi a incorporadora de fato; => Manutenção do objeto, razão social, sócios, local de atividade da incorporadora e extinção daquelas da incorporadora; e => Realização de várias operações da espécie com artificialismo 133

134 ESTUDO DE CASOS CASO 06 - Incorporação às avessas (Positivo) INCORPORAÇÃO ÀS AVESSAS GLOSA DE PREJUÍZOS IMPROCEDÊNCIA. A denominada incorporação às avessas, não proibida pelo ordenamento, realizada entre empresas operativas e que sempre estiveram sob controle comum, não pode ser tipificada como operação simulada ou abusiva, mormente quando, a par da inegável intenção de não perda de prejuízos fiscais acumulados, teve por escopo a busca de melhor eficiência das operações entre ambas praticadas. Acórdão nº

135 ESTUDO DE CASOS CASO 06 - Incorporação às avessas (Positivo) Fatores relevantes do julgamento: => Legalidade da operação; => Dotada de propósito negocial: reorganização estrutural; e => Submissão aos efeitos do negócio. 135

136 TJSP - INDENIZAÇÃO CASO TIGRE S/A E CONEXÕES Processo nº: Requerente: Tigre S/A - Tubos e Conexões Requerido: Deloitte Touche Tohmatsu...Julgo parcialmente procedente a ação, para condenar a ré ao pagamento de indenização de dano moral no montante de R$ ,00, com atualização pela Tabela Prática do TJSP desde a data desta sentença, bem como ao pagamento da indenização dos gastos da autora com o pagamento do auto de infração, no total de R$ ,61, com atualização monetária desde março de

137 PORTANT0 O QUE SERIA CONSIDERADO COMO ILÍCITO TRIBUTÁRIO (SIMULAÇÃO, ABUSO DO EXERCÍCIO DO DIREITO, FRAUDE ETC.) PARA EFEITO DE REQUALIFICAR O FATO PARA APURAÇÃO DE TRIBUTO? É imprescindível que se comprove ter ocorrido atitude ilícita, praticada dolosamente. Necessário demonstrar que o negócio jurídico formalmente alegado diverge daquele que as partes realmente praticaram. 137

138

Planejamento Tributário na Recente Jurisprudência do Conselho de Contribuintes

Planejamento Tributário na Recente Jurisprudência do Conselho de Contribuintes Considerações sobre Planejamento Tributário Planejamento Tributário Simulação: Apresentação de negócio jurídico legítimo a

Planejamento Tributário na Recente Jurisprudência do Conselho de Contribuintes Considerações sobre Planejamento Tributário Planejamento Tributário Simulação: Apresentação de negócio jurídico legítimo a

PÓS-GRADUAÇÃO TRIBUTÁRIO

PÓS-GRADUAÇÃO TRIBUTÁRIO PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas PROFESSORA LETÍCIA VOGT 2 3 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora

PÓS-GRADUAÇÃO TRIBUTÁRIO PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas PROFESSORA LETÍCIA VOGT 2 3 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora

PÓS-GRADUAÇÃO TRIBUTÁRIO

PÓS-GRADUAÇÃO TRIBUTÁRIO 2 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora Leticia Vogt) 0XX11 982180429 PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas

PÓS-GRADUAÇÃO TRIBUTÁRIO 2 CONTATOS leticiavmadvogada@gmail.com @professoraleticiavogt Leticia Vogt (Professora Leticia Vogt) 0XX11 982180429 PROCESSO ADMINISTRATIVO FISCAL Instrumentos e Técnicas de Defesas

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

Revisão Fiscal no Planejamento Tributário

Revisão Fiscal no Planejamento Tributário Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 27/04/2014 Dever de prova por parte da Administração Estrita legalidade

Revisão Fiscal no Planejamento Tributário Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 27/04/2014 Dever de prova por parte da Administração Estrita legalidade

A questão da prova no planejamento tributário

A questão da prova no planejamento tributário Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 01/09/2014 Dever de prova por parte da Administração Caráter

A questão da prova no planejamento tributário Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 01/09/2014 Dever de prova por parte da Administração Caráter

SEMINÁRIO TRIBUTAÇÃO DA INDÚSTRIA NA JURISPRUDÊNCIA DO CARF. Devolução de capital (ativos) aos sócios

aos sócios") SEMINÁRIO TRIBUTAÇÃO DA INDÚSTRIA NA JURISPRUDÊNCIA DO CARF Devolução de capital (ativos) aos sócios TRIBUTAÇÃO DA POSTERIOR VENDA PELO SÓCIO GERSON MACEDO GUERRA SITUAÇÃO FÁTICA E JURÍDICA Com o avanço

SEMINÁRIO TRIBUTAÇÃO DA INDÚSTRIA NA JURISPRUDÊNCIA DO CARF Devolução de capital (ativos) aos sócios TRIBUTAÇÃO DA POSTERIOR VENDA PELO SÓCIO GERSON MACEDO GUERRA SITUAÇÃO FÁTICA E JURÍDICA Com o avanço

20/10/ DEBATE PLANEJAMENTO TRIBUTÁRIO NA VISÃO DO FISCO E DA JURISPRUDÊNCIA

20/10/2010 - DEBATE PLANEJAMENTO TRIBUTÁRIO NA VISÃO DO FISCO E DA JURISPRUDÊNCIA EMPRESAS BRASILEIRAS R$ 100,00 FATURAMENTO BRUTO R$ 35,00 TRIBUTOS R$ 65,00 Custo das matérias-primas Custos de produção

20/10/2010 - DEBATE PLANEJAMENTO TRIBUTÁRIO NA VISÃO DO FISCO E DA JURISPRUDÊNCIA EMPRESAS BRASILEIRAS R$ 100,00 FATURAMENTO BRUTO R$ 35,00 TRIBUTOS R$ 65,00 Custo das matérias-primas Custos de produção

Processo Administrativo Fiscal. Prof. Irapuã Beltrão

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Processo Administrativo Fiscal. Prof. Irapuã Beltrão

Processo Administrativo Fiscal Prof. Irapuã Beltrão Objeto de provas FASE PROBATÓRIA - Necessidade de comprovação do direito local ou estrangeiro (art. 16 2º) FAZENDA PÚBLICA IMPUGNANTE - ônus da prova

Processo Administrativo Fiscal Prof. Irapuã Beltrão Objeto de provas FASE PROBATÓRIA - Necessidade de comprovação do direito local ou estrangeiro (art. 16 2º) FAZENDA PÚBLICA IMPUGNANTE - ônus da prova

Medida Provisória nº 685/15 - Declaração de Informações de Operações Relevantes (DIOR) Flávio Augusto Dumont Prado

Flávio Augusto Dumont Prado") Medida Provisória nº 685/15 - Declaração de Informações de Operações Relevantes (DIOR) Flávio Augusto Dumont Prado Considerações Iniciais Rápidas considerações sobre questões polêmicas ligadas ao tema,

Medida Provisória nº 685/15 - Declaração de Informações de Operações Relevantes (DIOR) Flávio Augusto Dumont Prado Considerações Iniciais Rápidas considerações sobre questões polêmicas ligadas ao tema,

Planejamento Tributário: Análise da Jurisprudência sobre o Planejamento Tributário. Paulo Ayres Barreto Doutor PUC/SP e Livre docente USP

: Análise da Jurisprudência sobre o Planejamento Tributário Paulo Ayres Barreto Doutor PUC/SP e Livre docente USP Pesquisa empírica realizada por pesquisador da FGV Walter Pedrosa Barreto Júnior - Decisões

: Análise da Jurisprudência sobre o Planejamento Tributário Paulo Ayres Barreto Doutor PUC/SP e Livre docente USP Pesquisa empírica realizada por pesquisador da FGV Walter Pedrosa Barreto Júnior - Decisões

ANELISE DAUDT PRIETO Presidente da Câmara. ANDRÉ LUIZ BONAT CORDEIRO Relator. Recorrente: J. L. UTZIG. Recorrida DRJ-SANTA MARIA/RS

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

Planejamento Tributário no Direito Brasileiro e no Direito Comparado

Planejamento Tributário no Direito Brasileiro e no Direito Comparado Alexandre Alkmim 1 Planejamento Tributário T Negócio Jurídico Resultado Negócio Jurídico Alternativo -T ou nt 2 Evolução I O Fato Gerador

Planejamento Tributário no Direito Brasileiro e no Direito Comparado Alexandre Alkmim 1 Planejamento Tributário T Negócio Jurídico Resultado Negócio Jurídico Alternativo -T ou nt 2 Evolução I O Fato Gerador

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE R A F A E L P A N D O L F O A D V O G A D O C O N S E L H E I R O T I T U L A R C A R F / M F D

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE R A F A E L P A N D O L F O A D V O G A D O C O N S E L H E I R O T I T U L A R C A R F / M F D

Processo Administrativo Fiscal PAF

Processo Administrativo Fiscal PAF Ivan Luís Bertevello www.macedosoaresebertevello.adv.br IMPUGNAÇÕES FRENTE A AUTUAÇÕES FISCAIS Um dos princípios reguladores do Processo Administrativo Fiscal (PAF) é

Processo Administrativo Fiscal PAF Ivan Luís Bertevello www.macedosoaresebertevello.adv.br IMPUGNAÇÕES FRENTE A AUTUAÇÕES FISCAIS Um dos princípios reguladores do Processo Administrativo Fiscal (PAF) é

Novo Processo Administrativo Fiscal Federal. Marcos Vinicius Neder

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

Fato Gerador LINHA DO TEMPO

Fato Gerador LINHA DO TEMPO 1º ) Lei criou o imposto com a sua HIPÓTESE DE INCIDÊNCIA 2º ) Ocorreu o FATO GERADOR do imposto 3º ) Consequentemente surge o OBRIGAÇÃO TRIBUTÁRIA 4º ) Ocorre o LANÇAMENTO

Fato Gerador LINHA DO TEMPO 1º ) Lei criou o imposto com a sua HIPÓTESE DE INCIDÊNCIA 2º ) Ocorreu o FATO GERADOR do imposto 3º ) Consequentemente surge o OBRIGAÇÃO TRIBUTÁRIA 4º ) Ocorre o LANÇAMENTO

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS. DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010. Denise Lucena Cavalcante

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010 1 Denise Lucena Cavalcante HISTÓRICO DO CONSELHO ADMINISTRATIVO 1924 Conselho de Contribuintes do Imposto

CARF ESTRUTURA ATUAL E ASPECTOS JURISPRUDENCIAIS DENISE LUCENA CAVALCANTE Gramado-RS, 25 /06/2010 1 Denise Lucena Cavalcante HISTÓRICO DO CONSELHO ADMINISTRATIVO 1924 Conselho de Contribuintes do Imposto

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 537, DE 2015

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 537, DE 2015 Regulamenta o parágrafo único do art. 116 da Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), com a finalidade de estabelecer

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 537, DE 2015 Regulamenta o parágrafo único do art. 116 da Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), com a finalidade de estabelecer

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

A aplicação das cláusulas antiabuso das Convenções para Evitar Dupla Tributação

A aplicação das cláusulas antiabuso das Convenções para Evitar Dupla Tributação Contexto Internacional Aumento contínuo do fluxo de rendas: Maior facilidade de elaboração de planejamentos tributários internacionais;

A aplicação das cláusulas antiabuso das Convenções para Evitar Dupla Tributação Contexto Internacional Aumento contínuo do fluxo de rendas: Maior facilidade de elaboração de planejamentos tributários internacionais;

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº: / Recurso

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

DENISE LUCENA CAVALCANTE

DENISE LUCENA CAVALCANTE PÓS-DOUTORA EM DIREITO PELA FACULDADE DE DIREITO DE LISBOA - PORTUGAL. DOUTORA EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO; MESTRE EM DIREITO PELA UFC; ESPECIALIZAÇÃO

DENISE LUCENA CAVALCANTE PÓS-DOUTORA EM DIREITO PELA FACULDADE DE DIREITO DE LISBOA - PORTUGAL. DOUTORA EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO; MESTRE EM DIREITO PELA UFC; ESPECIALIZAÇÃO

SEMINÁRIO PLANEJAMENTO TRIBUTÁRIO

SEMINÁRIO PLANEJAMENTO TRIBUTÁRIO Marcelo Magalhães Peixoto Presidente Fundador da APET Associação Paulista Estudos Tributários Advogado e Contabilista Sócio da Magalhaes Peixoto Advogados Mestre em Direito

SEMINÁRIO PLANEJAMENTO TRIBUTÁRIO Marcelo Magalhães Peixoto Presidente Fundador da APET Associação Paulista Estudos Tributários Advogado e Contabilista Sócio da Magalhaes Peixoto Advogados Mestre em Direito

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO 1 1 - CONCEITO: É todo sistema de prestação jurisdicional destinado a resolver conflitos emergentes da relação entre o contribuinte e o fisco, dentro

PROCEDIMENTO ADMINISTRATIVO TRIBUTÁRIO CONTENCIOSO 1 1 - CONCEITO: É todo sistema de prestação jurisdicional destinado a resolver conflitos emergentes da relação entre o contribuinte e o fisco, dentro

PROCEDIMENTO COMUM (7) Nº / 4ª Vara Cível Federal de São Paulo

Nº / 4ª Vara Cível Federal de São Paulo") PROCEDIMENTO COMUM (7) Nº 5011781-15.2018.4.03.6100 / 4ª Vara Cível Federal de São Paulo AUTOR: JOHNSON & JOHNSON DO BRASIL INDUSTRIA E COMERCIO DE PRODUTOS PARA SAUDE LTDA. Advogados do(a) AUTOR: LUCIANA

PROCEDIMENTO COMUM (7) Nº 5011781-15.2018.4.03.6100 / 4ª Vara Cível Federal de São Paulo AUTOR: JOHNSON & JOHNSON DO BRASIL INDUSTRIA E COMERCIO DE PRODUTOS PARA SAUDE LTDA. Advogados do(a) AUTOR: LUCIANA

GRUPO DE ESTUDOS TRIBUTÁRIOS DA FIESP/CIESP

GRUPO DE ESTUDOS TRIBUTÁRIOS DA FIESP/CIESP Desconsideração da Personalidade Jurídica das Empresas Prestadoras de Serviços e Caracterização Segurados Empregados à Luz da Jurisprudência no CARF São Paulo

GRUPO DE ESTUDOS TRIBUTÁRIOS DA FIESP/CIESP Desconsideração da Personalidade Jurídica das Empresas Prestadoras de Serviços e Caracterização Segurados Empregados à Luz da Jurisprudência no CARF São Paulo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

Limites da Responsabilidade do

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

Planejamento Tributário

Planejamento Tributário rio Análise da Legitimidade Critérios rios Jurídicos Claudemir Rodrigues Malaquias claudemir.malaquias malaquias@carf.fazenda.gov.br 1 Sumário Contexto Patologias do Negócio Jurídico

Planejamento Tributário rio Análise da Legitimidade Critérios rios Jurídicos Claudemir Rodrigues Malaquias claudemir.malaquias malaquias@carf.fazenda.gov.br 1 Sumário Contexto Patologias do Negócio Jurídico

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL

1 2 O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL Indaga-se: havendo o trânsito em julgado administrativo ou sendo interposto recurso fora do prazo, recebe-se, conhece-se e analisa-se o referido

1 2 O RECURSO INTEMPESTIVO NO PROCESSO ADMINISTRATIVO FISCAL Indaga-se: havendo o trânsito em julgado administrativo ou sendo interposto recurso fora do prazo, recebe-se, conhece-se e analisa-se o referido

COMÉRCIO EXTERIOR ÂNGELA SARTORI

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

2ª Turma/DRJ/Brasília-DF Lectra Sistemas do Brasil Ltda

Fls. 1 nfls txtfls Old MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº 13808.005902/2001-88 Recurso nº 159.532 De Ofício Matéria IRPJ e reflexos Acórdão nº 101-96.661

Fls. 1 nfls txtfls Old MINISTÉRIO DA FAZENDA PRIMEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº 13808.005902/2001-88 Recurso nº 159.532 De Ofício Matéria IRPJ e reflexos Acórdão nº 101-96.661

PALESTRANTE: Ant n o t n o i n o o Car a l r os o Gui u do d n o i n Filho h

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

Pós-Graduação em Direito Tributário. Disciplina: Contabilidade Tributária e Planejamento Tributário LEITURA OBRIGATÓRIA AULA 3

Pós-Graduação em Direito Tributário Disciplina: Contabilidade Tributária e Planejamento Tributário LEITURA OBRIGATÓRIA AULA 3 Tratamento Ágio Artigo 36 da Lei n 10.637/02 e o Ofício-Circular CVM/SNC/SEP

Pós-Graduação em Direito Tributário Disciplina: Contabilidade Tributária e Planejamento Tributário LEITURA OBRIGATÓRIA AULA 3 Tratamento Ágio Artigo 36 da Lei n 10.637/02 e o Ofício-Circular CVM/SNC/SEP

Marcos Vinicius Neder

Marcos Vinicius Neder Análise dos planejamentos tributários Plano normativo Previsão Normativa Geral e Abstrata Qualificação jurídica Fato Linguagem das Provas Veracidade Plano dos fatos IBET Direito Tributário

Marcos Vinicius Neder Análise dos planejamentos tributários Plano normativo Previsão Normativa Geral e Abstrata Qualificação jurídica Fato Linguagem das Provas Veracidade Plano dos fatos IBET Direito Tributário

Processo Administrativo Fiscal Federal

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

Súmulas aprovadas em sessão extraordinária, no dia 3/9/ reunião do Pleno e

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

NEWSLETTER TRIBUTÁRIO

Nº 09/2018 15 de outubro de 2018 NEWSLETTER 1. PLANEJAMENTO CARF VALIDA PLANEJAMENTO REALIZADO EXCLUSIVAMENTE PARA REDUZIR TRIBUTOS CARF publica acórdão validando planejamento tributário de contribuinte

Nº 09/2018 15 de outubro de 2018 NEWSLETTER 1. PLANEJAMENTO CARF VALIDA PLANEJAMENTO REALIZADO EXCLUSIVAMENTE PARA REDUZIR TRIBUTOS CARF publica acórdão validando planejamento tributário de contribuinte

Reprodução de decisões do STJ e STF nas decisões do CARF. Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF

Reprodução de decisões do STJ e STF nas decisões do CARF Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF Recursos extraordinários repetitivos inconstitucionalidade - STF Recursos especiais repetitivos

Reprodução de decisões do STJ e STF nas decisões do CARF Cristiane Silva Costa Mestre PUC/SP e Conselheira do CARF Recursos extraordinários repetitivos inconstitucionalidade - STF Recursos especiais repetitivos

Resumos de leitura obrigatória AULA 22-06/05/2019. Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA

Resumos de leitura obrigatória AULA 22-06/05/2019 Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA O ICMS-ST é o regime pelo qual a responsabilidade pelo recolhimento do imposto devido é transferida

Resumos de leitura obrigatória AULA 22-06/05/2019 Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA O ICMS-ST é o regime pelo qual a responsabilidade pelo recolhimento do imposto devido é transferida

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio Especialização Imagem Experiência Lucratividade Lucratividade = Regime de Tributação Qual o Problema do escritório do João? 1. Planejamento

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio Especialização Imagem Experiência Lucratividade Lucratividade = Regime de Tributação Qual o Problema do escritório do João? 1. Planejamento

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Decadência. Pré-aula 07. Professor Ramiru Louzada

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

PROGRAMA ESPECÍFICO TJ/CE PONTO 1. Direito Civil e Processual Civil

PROGRAMA ESPECÍFICO TJ/CE PONTO 1 Direito Civil e Processual Civil DIREITO CIVIL 1. Direito das relações de consumo: Reparação dos danos; Práticas comerciais. 2. Locação de imóveis urbanos: locação residencial.

PROGRAMA ESPECÍFICO TJ/CE PONTO 1 Direito Civil e Processual Civil DIREITO CIVIL 1. Direito das relações de consumo: Reparação dos danos; Práticas comerciais. 2. Locação de imóveis urbanos: locação residencial.

Pós-Graduação. Direito Tributário e Aduaneiro

Pós-Graduação Direito Tributário e Aduaneiro - 2018 Disciplinas: 1) Sistema Constitucional Tributário e Normas Gerais de Direito Tributário 2) Normas Gerais de Direito Tributário e Poderes da Administração

Pós-Graduação Direito Tributário e Aduaneiro - 2018 Disciplinas: 1) Sistema Constitucional Tributário e Normas Gerais de Direito Tributário 2) Normas Gerais de Direito Tributário e Poderes da Administração

DIREITO TRIBUTÁRIO. Execução Fiscal e Processo Tributário. Processo Administrativo Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 3 Fase oficiosa Federal Decreto 70.235/72, Art. 9o 6o O disposto no caput deste artigo não se aplica às contribuições de que trata o art.

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 3 Fase oficiosa Federal Decreto 70.235/72, Art. 9o 6o O disposto no caput deste artigo não se aplica às contribuições de que trata o art.

ABUSO DE FORMA E O PLANEJAMENTO TRIBUTÁRIO NA JURISPRUDÊNCIA DO CARF. Prof. Dr. Marcos Aurélio Pereira Valadão (UCB)

") ABUSO DE FORMA E O PLANEJAMENTO TRIBUTÁRIO NA JURISPRUDÊNCIA DO CARF Prof. Dr. Marcos Aurélio Pereira Valadão (UCB) AVISO DISCLAIMER Esta apresentação, as ideias, e os pensamentos correspondentes representam

ABUSO DE FORMA E O PLANEJAMENTO TRIBUTÁRIO NA JURISPRUDÊNCIA DO CARF Prof. Dr. Marcos Aurélio Pereira Valadão (UCB) AVISO DISCLAIMER Esta apresentação, as ideias, e os pensamentos correspondentes representam

7/4/2014. Multa Qualificada. Paulo Caliendo. Multa Qualificada. Paulo Caliendo. + Sumário. Multa Qualificada. Responsabilidade dos Sócios