Autuação e Contencioso no Simples Nacional Questões Controversas. Satie Kimura Escritório Regional do SN de São Paulo

|

|

|

- Carmem Morais Alvarenga

- 7 Há anos

- Visualizações:

Transcrição

1 Autuação e Contencioso no Simples Nacional Questões Controversas Satie Kimura Escritório Regional do SN de São Paulo

2 Autuação e Contencioso no SN Questões Controversas SEFISC => NOVOS TEMPOS NO SN CONTROVERSAS EXPOSTAS OBRIGATORIEDADE DA UTILIZAÇÃO DO SEFISC (Art. 2º da Resolução nº 109/2013) : 01/01/2014 -> para PAs até 12/ /01/2015 -> para PAs a partir de 01/2012 2

3 PROGRAMA ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO CONTENCIOSO 3

4 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO CONTENCIOSO 4

5 ORIGEM COMPETÊNCIA FISCALIZAÇÃO TIPOS DE FISCALIZAÇÃO INFRAÇÕES PAF 5

6 ORIGEM COMPETÊNCIA FISCALIZAÇÃO: TIPOS DE FISCALIZAÇÃO: INFRAÇÕES PAF 6

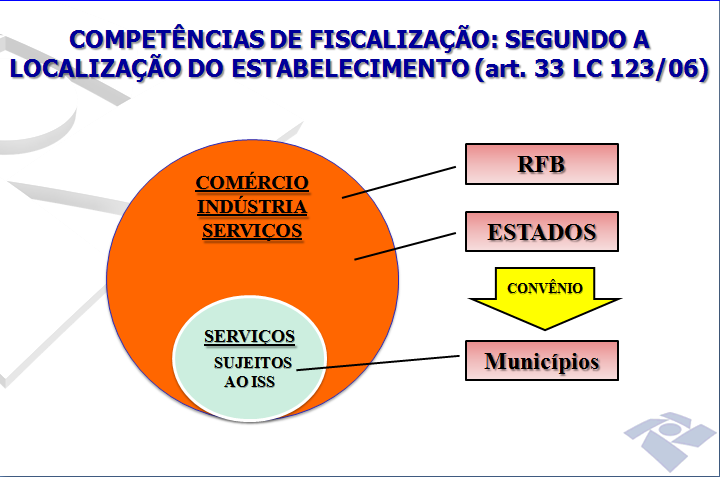

7 ORIGEM COMPETÊNCIA FISCALIZAÇÃO: Art. 33 da LC 123/2006. A competência para fiscalizar o cumprimento das obrigações principais e acessórias relativas ao Simples Nacional e para verificar a ocorrência das hipóteses previstas no art. 29 desta Lei Complementar é da Secretaria da Receita Federal e das Secretarias de Fazenda ou de Finanças do Estado ou do Distrito Federal, segundo a localização do estabelecimento, e, tratando-se de prestação de serviços incluídos na competência tributária municipal, a competência será também do respectivo Município 7

8 ORIGEM Art COMPETÊNCIA FISCALIZAÇÃO: 1º As Secretarias de Fazenda ou Finanças dos Estados poderão celebrar convênio com os Municípios de sua jurisdição para atribuir a estes a fiscalização a que se refere o caput deste artigo. 1º-A. Dispensa-se o convênio de que trata o 1º na hipótese de ocorrência de prestação de serviços sujeita ao ISS por estabelecimento localizado no Município 8

9 ORIGEM 9

10 ORIGEM Art COMPETÊNCIA FISCALIZAÇÃO: 1º-B. A fiscalização de que trata o caput, após iniciada, poderá abranger todos os demais estabelecimentos da microempresa ou da empresa de pequeno porte, independentemente da atividade por eles exercida ou de sua localização, na forma e condições estabelecidas pelo CGSN. 1º-C. As autoridades fiscais de que trata o caput têm competência para efetuar o lançamento de todos os tributos previstos nos incisos I a VIII do art. 13, apurados na forma do Simples Nacional, relativamente a todos os estabelecimentos da empresa, independentemente do ente federado instituidor 10

11 ORIGEM COMPETÊNCIA FISCALIZAÇÃO: TIPOS DE FISCALIZAÇÃO: INDIVIDUAL SIMULTÂNEA INTEGRADA INFRAÇÕES PAF 11

12 ORIGEM TIPOS DE FISCALIZAÇÃO: Art. 77 da Resolução CGSN nº 94/2011 6º A competência para fiscalizar de que trata este artigo poderá ser plenamente exercida pelos entes federados, de forma individual ou simultânea, inclusive de forma integrada, mesmo para períodos já fiscalizados. (Lei Complementar nº 123, de 2006, art. 33, 1º-B e 4º) 12

13 ORIGEM Art : 2º Na hipótese de realização, por órgão da administração tributária do Estado, do Distrito Federal ou do Município, de ação fiscal em contribuinte com estabelecimento fora do âmbito de competência do ente federado, este deverá comunicá-la à administração tributária do outro ente federado para que, havendo interesse, se integre à ação fiscal. 3º A comunicação de que trata o 2º dar-se-á por meio do sistema eletrônico de que trata o art.78, no prazo mínimo de 10 (dez) dias antes do início da ação fiscal. 13

14 Fiscalização Integrada: ORIGEM 14

15 ORIGEM COMPETÊNCIA FISCALIZAÇÃO: TIPOS DE FISCALIZAÇÃO: PRESUNÇÕES DE OMISSÃO DE RECEITA PAF 15

16 ORIGEM PRESUNÇÕES DE OMISSÃO DE RECEITA: Art. 34. Aplicam-se à microempresa e à empresa de pequeno porte optantes pelo Simples Nacional todas as presunções de omissão de receita existentes nas legislações de regência dos impostos e contribuições incluídos no Simples Nacional 16

17 ORIGEM COMPETÊNCIA FISCALIZAÇÃO: TIPOS DE FISCALIZAÇÃO: PRESUNÇÕES DE OMISSÃO DE RECEITA PAF 17

18 ORIGEM PAF: Art. 39. O contencioso administrativo relativo ao Simples Nacional será de competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento, o indeferimento da opção ou a exclusão de ofício, observados os dispositivos legais atinentes aos processos administrativos fiscais desse ente. 1º O Município poderá, mediante convênio, transferir a atribuição de julgamento exclusivamente ao respectivo Estado em que se localiza 18

19 ORIGEM Art PAF: 2º No caso em que o contribuinte do Simples Nacional exerça atividades incluídas no campo de incidência do ICMS e do ISS e seja apurada omissão de receita de que não se consiga identificar a origem, a autuação será feita utilizando a maior alíquota prevista nesta Lei Complementar, e a parcela autuada que não seja correspondente aos tributos e contribuições federais será rateada entre Estados e Municípios ou Distrito Federal. 3º Na hipótese referida no 2º deste artigo, o julgamento caberá ao Estado ou ao Distrito Federal. 19

20 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO CONTENCIOSO 20

21 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO DECADÊNCIA INFRAÇÕES PENALIDADE CONTENCIOSO 21

22 AUTUAÇÃO EXCLUSÃO POR PRÁTICA REITERADA: Art. 76 da Resolução nº 94/2011 6º Considera-se prática reiterada, para fins do disposto nas alíneas "d", "j" e "k" do inciso IV do caput: I - a ocorrência, em dois ou mais períodos de apuração, consecutivos ou alternados, de idênticas infrações, inclusive de natureza acessória, verificada em relação aos últimos cinco anos-calendário, formalizadas por intermédio de auto de infração ou notificação de lançamento, em um ou mais procedimentos fiscais; 22

23 AUTUAÇÃO Art PRÁTICA REITERADA: II - a segunda ocorrência de idênticas infrações, caso seja constatada a utilização de artifício, ardil ou qualquer outro meio fraudulento que induza ou mantenha a fiscalização em erro, com o fim de suprimir ou reduzir o pagamento de tributo. 23

24 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO DECADÊNCIA INFRAÇÕES AINF EXIGIBILIDADE SUSPENSA CONTENCIOSO 24

25 AUTUAÇÃO LANÇAMENTO - DECADÊNCIA: Palestra: DECADÊNCIA E PRESCRIÇÃO (VI Seminário Nacional do SN) 25

26 DECADÊNCIA E PRESCRIÇÃO QUESTÃO 1- FORMULADA PELA SE/CGSN: Qual o prazo para lançamento de CT apurados na forma do SN, quando a empresa optante: Não apresentar a DASN? Não apresentar o PGDAS-D? Ou apresentá-las com DEFICIÊNCIA? OU EFETUAR PAGAMENTOS sem entrega das declarações? Qual o Termo Inicial do prazo decadencial, em cada situação? 26

27 REGRAS Quanto ao Prazo Decadencial: Qual o Termo Inicial? 27 DECADÊNCIA E PRESCRIÇÃO DEFINIÇÃO: PRAZO DECADENCIAL- PARECER DA PGFN nº 1770/2012 Com Pagamento: - o prazo, de 5 anos, para o lançamento da diferença apurada conta-se a partir da ocorrência do F.G. (art.150, 4º); Sem Pagamento: - o prazo, de 5 anos, para o lançamento dos valores devidos conta-se a partir do 1º dia do exercício seguinte àquele em que o lançto poderia ter sido efetuado (art.173, I).

PARECER DA PGFN nº 1770/2012 Em qualquer dos casos é irrelevante, no cômputo do prazo decadencial, ter havido ou não declaração do contribuinte.")

28 DECADÊNCIA E PRESCRIÇÃO DEFINIÇÃO: PRAZO DECADENCIAL (cont.) PARECER DA PGFN nº 1770/2012 Em qualquer dos casos é irrelevante, no cômputo do prazo decadencial, ter havido ou não declaração do contribuinte. O formato da entrega da declaração seja ele anualmente (PA 07/2007 a 12/2011) ou mensalmente (a partir de 01/2012), não interfere na forma de contagem do prazo decadencial, pois o que importa para esse fim é saber se houve ou não pagamento. 28

29 DECADÊNCIA E PRESCRIÇÃO DEFINIÇÃO (PARECER PGFN)- APLICABILIDADE DA REGRA DO PRAZO DECADENCIAL E PRESCRICIONAL: POR TRIBUTO A Decadência e a Prescrição no âmbito do SN devem ser aferidas em relação a cada tributo, ou seja, considerar isoladamente. Justificativas: 29 A LC 123, nada inovou em relação ao tema; Pelo regime SN, são perfeitamente identificáveis os valores que devem ser repassados a cada um dos fiscos, a todos os títulos. Em suma: é do pagamento de cada tributo que se há de apurar a decadência.

30 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO DECADÊNCIA PRESUNÇÃO DE OMISSÃO DE RECEITA AINF EXIGIBILIDADE SUSPENSA CONTENCIOSO 30

31 AUTUAÇÃO PRESUNÇÕES DE OMISSÃO DE RECEITA: Receitas não escrituradas; Devolução não comprovada de mercadoria vendida; Cancelamento fictício de documento fiscal; Saldo credor de caixa; Suprimento de caixa; Diferença de estoque; Depósitos ou investimentos em instiruições financeiras com origem não comprovada; Falta de escrituração de pagamentos efetuados; Falta de emissão de documento fiscal; Passivo fictício 31

32 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO DECADÊNCIA PRESUNÇÃO DE OMISSÃO DE RECEITA AINF EXIGIBILIDADE SUSPENSA CONTENCIOSO 32

33 AUTUAÇÃO ACRÉSCIMOS LEGAIS: Art. 35. Aplicam-se aos impostos e contribuições devidos pela microempresa e pela empresa de pequeno porte, inscritas no Simples Nacional, as normas relativas aos juros e multa de mora e de ofício previstas para o imposto de renda, inclusive, quando for o caso, em relação ao ICMS e ao ISS 33

34 AUTUAÇÃO AINF COM EXIGIBILIDADE SUSPENSA: Súmula CARF n 17: Não cabe a exigência de multa de ofício nos lançamentos efetuados para prevenir a decadência, quando a exigibilidade estiver suspensa na forma dos incisos IV ou V do art. 151 do CTN e a suspensão do débito tenha ocorrido antes do início de qualquer procedimento de ofício a ele relativo. 34

35 Autuação e Contencioso no SN Questões Controversas ORIGEM AUTUAÇÃO: EXCLUSÃO POR PRÁTICA REITERADA LANÇAMENTO DECADÊNCIA INFRAÇÕES CONTENCIOSO 35

36 CONTENCIOSO CONFLITOS DE COMPETÊNCIA: CRITÉRIO MATERIAL DO FG: MERCADORIA (ICMS) x SERVIÇO (ISS) CRITÉRIO ESPACIAL DO FG Município A x Município B UNIFORMIZAÇÃO DO PAF: PRAZOS E INSTÂNCIAS CÂMARAS MISTAS (?) 36

37 As questões controversas na autuação e contencioso no Simples Nacional apresentadas são meros vislumbres ESTAMOS APENAS COMEÇANDO!!! Quaisquer que sejam, enfrentá-las poderá significar uma oportunidade única de contribuirmos para a melhoria de nosso sistema tributário GRATA PELA ATENÇÃO simples08.sefisc@receita.fazenda.gov.br satie.kimura@receita.fazenda.gov.br 37

1 A competência para fiscalizar de que trata o caput abrangerá todos os estabelecimentos da ME e da EPP, observado o disposto no 3.

Resolução CGSN nº 030, de 7 de fevereiro de 2008 DOU de 11.02.2008 Dispõe sobre os procedimentos de fiscalização, lançamento e contencioso administrativo relativos ao Regime Especial Unificado de Arrecadação

Resolução CGSN nº 030, de 7 de fevereiro de 2008 DOU de 11.02.2008 Dispõe sobre os procedimentos de fiscalização, lançamento e contencioso administrativo relativos ao Regime Especial Unificado de Arrecadação

III SEMINÁRIO NACIONAL DO SIMPLES NACIONAL

III SEMINÁRIO NACIONAL DO SIMPLES NACIONAL Fiscalização e Obrigações Acessórias MIRIAM FEUERHARMEL SILVA Florianópolis, 10 e 11 de agosto de 2010 LEGISLAÇÃO APLICADA LC 123/2006 e alterações Resolução

III SEMINÁRIO NACIONAL DO SIMPLES NACIONAL Fiscalização e Obrigações Acessórias MIRIAM FEUERHARMEL SILVA Florianópolis, 10 e 11 de agosto de 2010 LEGISLAÇÃO APLICADA LC 123/2006 e alterações Resolução

VI ENCONTRO ESTADUAL DO SIMPLES NACIONAL

VI ENCONTRO ESTADUAL DO SIMPLES NACIONAL Assunto: Conceitos Básicos do SEFISC Palestrante: Carlos Alberto Correia da Silva Coordenação da Receita do Estado / Assessoria e Gerência do Simples Nacional -

VI ENCONTRO ESTADUAL DO SIMPLES NACIONAL Assunto: Conceitos Básicos do SEFISC Palestrante: Carlos Alberto Correia da Silva Coordenação da Receita do Estado / Assessoria e Gerência do Simples Nacional -

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014 * Publicada no DOE em 27/08/14 Dispõe sobre os procedimentos de fiscalização das Microempresas e Empresas de Pequeno Porte optantes pelo Regime Especial

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014 * Publicada no DOE em 27/08/14 Dispõe sobre os procedimentos de fiscalização das Microempresas e Empresas de Pequeno Porte optantes pelo Regime Especial

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: /15/2ª Rito: Sumário PTA/AI: Impugnação: 40.

Acórdão: 20.745/15/2ª Rito: Sumário PTA/AI: 16.000728312-23 Impugnação: 40.010137740-85 Impugnante: Proc. S. Passivo: Origem: EMENTA Fábrica de Móveis e Estofados Luciana - Eireli - EPP IE: 322174433.00-40

Acórdão: 20.745/15/2ª Rito: Sumário PTA/AI: 16.000728312-23 Impugnação: 40.010137740-85 Impugnante: Proc. S. Passivo: Origem: EMENTA Fábrica de Móveis e Estofados Luciana - Eireli - EPP IE: 322174433.00-40

SIMPLES NACIONAL ASSUNTOS GERAIS

SIMPLES NACIONAL ASSUNTOS GERAIS José Luiz Patta Auditor Fiscal do Município de São Paulo Ex-Membro da Secretaria Executiva do Comitê Gestor do Simples Nacional (2007 a 2016) Índice 1. ADMINISTRAÇÃO DO

SIMPLES NACIONAL ASSUNTOS GERAIS José Luiz Patta Auditor Fiscal do Município de São Paulo Ex-Membro da Secretaria Executiva do Comitê Gestor do Simples Nacional (2007 a 2016) Índice 1. ADMINISTRAÇÃO DO

O Comitê Gestor do Simples Nacional (CGSN), no uso das competências que lhe

, no uso das competências que lhe") 1 RESOLUÇÃO CGSN Nº 092, de 18/11/2011 Publicado no Diário Oficial da União em 22/11/2011 Dispõe sobre o parcelamento dos débitos tributários apurados no Simples Nacional. O Comitê Gestor do Simples Nacional

1 RESOLUÇÃO CGSN Nº 092, de 18/11/2011 Publicado no Diário Oficial da União em 22/11/2011 Dispõe sobre o parcelamento dos débitos tributários apurados no Simples Nacional. O Comitê Gestor do Simples Nacional

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

60% 60% 75% 75% - 40% 40% 50% 50% 0,64% 40% 40% 50% 50% 0,80% 40% 40% 50% 50% 1%

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

Perguntas e Respostas sobre o parcelamento do Simples Nacional

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

O GOVERNADOR DO ESTADO DO RIO DE JANEIRO Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 6571 DE 31 DE OUTUBRO DE 2013 Insere dispositivos na lei nº 5.147/07, dispondo sobre a apresentação de denúncia espontânea por microempresa e empresa de pequeno porte optante pelo simples nacional,

LEI Nº 6571 DE 31 DE OUTUBRO DE 2013 Insere dispositivos na lei nº 5.147/07, dispondo sobre a apresentação de denúncia espontânea por microempresa e empresa de pequeno porte optante pelo simples nacional,

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

ALTERAÇÃO O Anexo 4 passa a vigorar com a seguinte redação: ANEXO 4 SIMPLES NACIONAL

DECRETO ESTADUAL 3483 DE 31 DE AGOSTO DE 2010 Introduz a Alteração 2.435 no RICMS/SC. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa que lhe confere a Constituição do Estado,

DECRETO ESTADUAL 3483 DE 31 DE AGOSTO DE 2010 Introduz a Alteração 2.435 no RICMS/SC. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa que lhe confere a Constituição do Estado,

Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL COMPETÊNCIA para fiscalizar Art. 85 LC123 Resolução 140/2018 Consolidação das normas do Sistema do Simples Nacional SEFISC Resolução 140/2018 - Não somos obrigados

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL COMPETÊNCIA para fiscalizar Art. 85 LC123 Resolução 140/2018 Consolidação das normas do Sistema do Simples Nacional SEFISC Resolução 140/2018 - Não somos obrigados

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

NOTA TÉCNICA Nº 01/2015

NOTA TÉCNICA Nº 01/2015 Brasília, 05 de Janeiro de 2015. ÁREA: Finanças TÍTULO: Simples Nacional: Convênio com a Procuradoria Geral da Fazenda Nacional (PGFN) esclarecimentos sobre as duas formas de convênio,

NOTA TÉCNICA Nº 01/2015 Brasília, 05 de Janeiro de 2015. ÁREA: Finanças TÍTULO: Simples Nacional: Convênio com a Procuradoria Geral da Fazenda Nacional (PGFN) esclarecimentos sobre as duas formas de convênio,

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

a) até 24 (vinte e quatro) parcelas, incidirão acréscimos financeiros de 0,64% (sessenta e quatro centésimos por cento) ao mês;

até 24 (vinte e quatro) parcelas, incidirão acréscimos financeiros de 0,64% (sessenta e quatro centésimos por cento) ao mês;") Data D.O.: 28/12/2012 Institui o Programa Especial de Parcelamento - PEP do ICMS no Estado de São Paulo, para a liquidação de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação

Data D.O.: 28/12/2012 Institui o Programa Especial de Parcelamento - PEP do ICMS no Estado de São Paulo, para a liquidação de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº: / Recurso

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

PRIMEIRO CONSELHO DE CONTRIBUINTES 3ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE DEZEMBRO DE 2008 Processo nº:11522.000276/2005-38 Recurso nº:157838 Matéria:CSLL - Ex(s): 2004 Recorrente:ETENGE

Lançamento Tributário. Pré Aula Prof. Ramiru Louzada

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

PROJETO DE LEI Nº, O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

PROJETO DE LEI Nº, 2007 Dispõe sobre o parcelamento, isenção de multas e renegociação de débitos da Contribuição para Financiamento da Seguridade Social COFINS de responsabilidade das sociedades de advogados

PROJETO DE LEI Nº, 2007 Dispõe sobre o parcelamento, isenção de multas e renegociação de débitos da Contribuição para Financiamento da Seguridade Social COFINS de responsabilidade das sociedades de advogados

A Fecomércio AL analisou item a item da IN SEF nº 10/2017 e das apresenta abaixo todas as alterações na norma regulamentadora.

Prezados Senhores, Por meio da Instrução Normativa SEF nº 10, de 10 de fevereiro de 2017 foram alterados dispositivos da Instrução Normativa 09/2012, que dispõe sobre o tratamento tributário aplicável

Prezados Senhores, Por meio da Instrução Normativa SEF nº 10, de 10 de fevereiro de 2017 foram alterados dispositivos da Instrução Normativa 09/2012, que dispõe sobre o tratamento tributário aplicável

O Prefeito Municipal de Colatina, no uso de suas atribuições legais que lhe confere o inciso IV, do art. 99 da Lei Orgânica Municipal, e

DECRETO Nº 22.049, DE 13 DE AGOSTO DE 2018. Disciplina, no âmbito do Município de Colatina, os procedimentos relativos ao Simples Nacional, no que se refere à fiscalização, ao indeferimento da opção, à

DECRETO Nº 22.049, DE 13 DE AGOSTO DE 2018. Disciplina, no âmbito do Município de Colatina, os procedimentos relativos ao Simples Nacional, no que se refere à fiscalização, ao indeferimento da opção, à

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Em relação ao Decreto nº a SEFAZ-MT emitiu nota explicativa que detalha as disposições dos atos mencionados.

NOTA EXPLICATIVA Em relação ao Decreto nº 1174.2012 a SEFAZ-MT emitiu nota explicativa que detalha as disposições dos atos mencionados. O Governo do Estado publicou nesta terça-feira (12.06) o Decreto

NOTA EXPLICATIVA Em relação ao Decreto nº 1174.2012 a SEFAZ-MT emitiu nota explicativa que detalha as disposições dos atos mencionados. O Governo do Estado publicou nesta terça-feira (12.06) o Decreto

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

TRIBUTÁRIO. Destacamos abaixo as informações consideradas por nós como as mais importantes relativas ao PERT: 1. INFORMAÇÕES GERAIS. 1.

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

O ISS e o SIMPLES NACIONAL Questões Relevantes em Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

Parcelamento Especial do Simples Nacional. Ministério da Fazenda

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional

Rio de Janeiro, 30 de junho de 2017 Of. Circ. Nº 131/17 Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional Senhor(a)

Rio de Janeiro, 30 de junho de 2017 Of. Circ. Nº 131/17 Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional Senhor(a)

DIREITO FINANCEIRO E TRIBUTÁRIO II. SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN

DIREITO FINANCEIRO E TRIBUTÁRIO II SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN HIPÓTESES DE SUSPENSÃO, EXTINÇÃO E EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 182, CTN. notifica do HIPÓTESES DE SUSPENSÃO

DIREITO FINANCEIRO E TRIBUTÁRIO II SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN HIPÓTESES DE SUSPENSÃO, EXTINÇÃO E EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 182, CTN. notifica do HIPÓTESES DE SUSPENSÃO

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: 179. A

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

DECRETO N.º DE 07 DE MAIO DE 2014

Decreto Publicado no D.O.E. de 08.05.2014, pág. 02 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra I - ICMS. DECRETO N.º 44.780 DE 07 DE MAIO DE 2014 Dispõe sobre o parcelamento e

Decreto Publicado no D.O.E. de 08.05.2014, pág. 02 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra I - ICMS. DECRETO N.º 44.780 DE 07 DE MAIO DE 2014 Dispõe sobre o parcelamento e

SENADO FEDERAL. PROJETO DE LEI DA CÂMARA Nº 164, DE 2017 (Complementar)

") SENADO FEDERAL PROJETO DE LEI DA CÂMARA Nº 164, DE 2017 (Complementar) Institui o Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional

SENADO FEDERAL PROJETO DE LEI DA CÂMARA Nº 164, DE 2017 (Complementar) Institui o Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional

DECRETO N , DE 11 DE OUTUBRO DE 2018.

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Coordenação-Geral de Tributação

Fl. 12 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 29 - Data 29 de dezembro de 2014 Origem DELEGACIA ESPECIAL DA RECEITA FEDERAL DO BRASIL DE INSTITUIÇÕES FINANCEIRAS (DEINF -

Fl. 12 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 29 - Data 29 de dezembro de 2014 Origem DELEGACIA ESPECIAL DA RECEITA FEDERAL DO BRASIL DE INSTITUIÇÕES FINANCEIRAS (DEINF -

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR MARCUS OLIVEIRA Mestre em Direito Tributário Questão problema Pode haver aplicação

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR MARCUS OLIVEIRA Mestre em Direito Tributário Questão problema Pode haver aplicação

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

DIREITO TRIBUTÁRIO. Lançamento Tributário - Modalidades de Lançamento Parte I. Prof. Marcello Leal

DIREITO TRIBUTÁRIO - Modalidades de Lançamento Parte I Prof. Marcello Leal Modalidades de lançamento Lançamento Direto ou de ofício (originária ou supletiva) Lançamento por declaração Lançamento por homologação

DIREITO TRIBUTÁRIO - Modalidades de Lançamento Parte I Prof. Marcello Leal Modalidades de lançamento Lançamento Direto ou de ofício (originária ou supletiva) Lançamento por declaração Lançamento por homologação

"CAPÍTULO XXXI DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº /17 - "REFAZ 2017"

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia. Decreto Nº 5189, de 03 de janeiro de 2017.

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

Direito Tributário. Suspensão do Crédito Tributário. Professora Giuliane Torres.

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

Obrigação Tributária e Sujeitos. Professor Ramiru Louzada

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

COMÉRCIO EXTERIOR ÂNGELA SARTORI

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

SIMPLES NACIONAL. Reflexo das alterações da LC nº 155 no âmbito estadual. Roberta Zanatta Martignago

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INFORME JURÍDICO OUTUBRO/2016 CONVÊNIOS AUTORIZANDO O PARCELAMENTO INCENTIVADO COM A DISPENSA OU REDUÇÃO DE MULTAS E JUROS DOS ESTADOS.

INFORME JURÍDICO OUTUBRO/2016 CONVÊNIOS AUTORIZANDO O PARCELAMENTO INCENTIVADO COM A DISPENSA OU REDUÇÃO DE MULTAS E JUROS DOS ESTADOS. São Paulo, 05 de outubro de 2016. Prezado Associado, Desde o início

INFORME JURÍDICO OUTUBRO/2016 CONVÊNIOS AUTORIZANDO O PARCELAMENTO INCENTIVADO COM A DISPENSA OU REDUÇÃO DE MULTAS E JUROS DOS ESTADOS. São Paulo, 05 de outubro de 2016. Prezado Associado, Desde o início

PREFEITURA MUNICIPAL DE PAULO AFONSO ESTADO DA BAHIA

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

Arbitragem tributária

Arbitragem tributária Priscila Faricelli 21 de janeiro de 2016 Agenda Comentários iniciais Reforma na lei de arbitragem A Constituição Federal de 1988 o Código Tributário Nacional Lei de Mediação Casos

Arbitragem tributária Priscila Faricelli 21 de janeiro de 2016 Agenda Comentários iniciais Reforma na lei de arbitragem A Constituição Federal de 1988 o Código Tributário Nacional Lei de Mediação Casos

ANELISE DAUDT PRIETO Presidente da Câmara. ANDRÉ LUIZ BONAT CORDEIRO Relator. Recorrente: J. L. UTZIG. Recorrida DRJ-SANTA MARIA/RS

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

ACÓRDÃO:393-00.038 Órgão: 3º Conselho de Contribuintes - 3a. Turma Especial Assunto: Processo Administrativo Fiscal- SIMPLES - EXCLUSÃO Ano-calendário: 2003 SIMPLES. EXCLUSÃO. Nos termos do Regimento Interno

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Crédito Tributário e Suas Formas de Lançamento art. 139 a 150 CTN

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

Referência: Decreto Estadual-RJ nº /14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições.

Rio de Janeiro, 08 de maio de 2014 Of. Circ. Nº 134/14 Referência: Decreto Estadual-RJ nº 44.780/14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições. Senhor Presidente, Fazendo

Rio de Janeiro, 08 de maio de 2014 Of. Circ. Nº 134/14 Referência: Decreto Estadual-RJ nº 44.780/14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições. Senhor Presidente, Fazendo

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

Instrução Normativa SRF nº 605, de 4 de janeiro de 2006 DOU de 6.1.2006 Dispõe sobre o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap). O SECRETÁRIO RECEITA FEDERAL,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Legislação Tributária Art. 96 A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Legislação Tributária Art. 96 A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares

DO INCENTIVO À PONTUALIDADE DO ICMS

DO INCENTIVO À PONTUALIDADE DO ICMS Com o advento do Decreto Estadual nº 47.226 de 02 de agosto de 2017 foi criado o programa de Incentivo à Pontualidade do ICMS para os contribuintes adimplentes com o

DO INCENTIVO À PONTUALIDADE DO ICMS Com o advento do Decreto Estadual nº 47.226 de 02 de agosto de 2017 foi criado o programa de Incentivo à Pontualidade do ICMS para os contribuintes adimplentes com o

Processo Administrativo Fiscal Federal

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

Processo Administrativo Fiscal Federal Prof. Dr. Érico Hack ABDCONST novembro/2013 1 Processo Série de atos visando a um fim Atos praticados voltados ao fim pretendido Encadeamento dos atos individuais

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Altera e acrescenta dispositivos à Lei n o 5.172, de 25 de outubro de 1966 - Código Tributário Nacional. O CONGRESSO NACIONAL decreta: Art. 1 o A Lei n o 5.172, de 25 de outubro

PROJETO DE LEI COMPLEMENTAR Altera e acrescenta dispositivos à Lei n o 5.172, de 25 de outubro de 1966 - Código Tributário Nacional. O CONGRESSO NACIONAL decreta: Art. 1 o A Lei n o 5.172, de 25 de outubro

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

DECRETO N , DE 24 DE SETEMBRO DE 2018.

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional.

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

A aprovação de uma súmula exige a aprovação do enunciado por pelo menos 2/3 dos integrantes do respectivo colegiado.

M E M O R A N D O A O S C L I E N T E S Sessão plenária da Câmara Superior de Recursos Fiscais Pleno Aprovação de Súmulas 11 e 12 de dezembro de 2012 Data 03/12/2012 Nos próximos dias 11 e 12 de dezembro

M E M O R A N D O A O S C L I E N T E S Sessão plenária da Câmara Superior de Recursos Fiscais Pleno Aprovação de Súmulas 11 e 12 de dezembro de 2012 Data 03/12/2012 Nos próximos dias 11 e 12 de dezembro

CAPÍTULO I DA EMISSÃO DA NOTA

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

CÂMARA LEGISLATIVA DO DISTRITO FEDERAL

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

PALESTRANTE: Ant n o t n o i n o o Car a l r os o Gui u do d n o i n Filho h

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

ARTIGO 65 DA LEI Nº , DE 11 DE JUNHO DE Este texto não substitui o publicado no Diário Oficial ARTIGO 65

ARTIGO 65 LEI Nº 12.249, DE 11 DE JUNHO DE 2010 Art. 65. Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições desta Lei, os débitos administrados pelas autarquias e fundações

ARTIGO 65 LEI Nº 12.249, DE 11 DE JUNHO DE 2010 Art. 65. Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições desta Lei, os débitos administrados pelas autarquias e fundações

PORTARIA Nº 27, DE 19 DE NOVEMBRO DE 2012

Ministério da Fazenda Conselho Administrativo de Recursos Fiscais Publicada no DOU de 27/11/2012, Seção 1, págs. 18/19 PORTARIA Nº 27, DE 19 DE NOVEMBRO DE 2012 Convoca o Pleno e as Turmas da Câmara Superior

Ministério da Fazenda Conselho Administrativo de Recursos Fiscais Publicada no DOU de 27/11/2012, Seção 1, págs. 18/19 PORTARIA Nº 27, DE 19 DE NOVEMBRO DE 2012 Convoca o Pleno e as Turmas da Câmara Superior

Parecer 1770/2012 da Procuradoria da Fazenda Nacional, apresentado pelo Memorando PGFN 4363 Sobre a Decadência e Prescrição no Simples Nacional

Parecer 1770/2012 da Procuradoria da Fazenda Nacional, apresentado pelo Memorando PGFN 4363 Sobre a Decadência e Prescrição no Simples Nacional Consulta da Secretaria Executiva do Comitê Gestor do Simples

Parecer 1770/2012 da Procuradoria da Fazenda Nacional, apresentado pelo Memorando PGFN 4363 Sobre a Decadência e Prescrição no Simples Nacional Consulta da Secretaria Executiva do Comitê Gestor do Simples

DECRETO Nº 9.893, DE 17 DE DEZEMBRO DE (Processo administrativo nº /2012)

") DECRETO Nº 9.893, DE 17 DE DEZEMBRO DE 2012. (Processo administrativo nº 49.754/2012) Regulamenta no âmbito do Município de Franca o Programa de Parcelamento de ISS e multas fiscais devidos pelas microempresas,

DECRETO Nº 9.893, DE 17 DE DEZEMBRO DE 2012. (Processo administrativo nº 49.754/2012) Regulamenta no âmbito do Município de Franca o Programa de Parcelamento de ISS e multas fiscais devidos pelas microempresas,

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Crédito Tributário Promotor de Justiça

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO

(Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO") ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

PEP PROGRAMA ESPECIAL DE PARCELAMENTO DÉBITOS DE ICMS COM REFERÊNCIA ATÉ JULHO/2012

CIRCULAR Nº 45/2012 São Paulo, 28 de Dezembro de 2012. PEP PROGRAMA ESPECIAL DE PARCELAMENTO DÉBITOS DE ICMS COM REFERÊNCIA ATÉ JULHO/2012 Prezado Cliente, No dia 28/12/2012, o Governo do Estado de São

CIRCULAR Nº 45/2012 São Paulo, 28 de Dezembro de 2012. PEP PROGRAMA ESPECIAL DE PARCELAMENTO DÉBITOS DE ICMS COM REFERÊNCIA ATÉ JULHO/2012 Prezado Cliente, No dia 28/12/2012, o Governo do Estado de São

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Súmulas aprovadas em sessão extraordinária, no dia 3/9/ reunião do Pleno e

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

Súmulas aprovadas em sessão extraordinária, no dia 3/9/2018 - reunião do Pleno e das Turmas da Câmara Superior de Recursos Fiscais do Conselho Administrativo de Recursos Fiscais (CARF) 1 - Incidem juros

SEMINÁRIO AUDITORIA CONTÁBIL APLICAÇÕES NA AUDITORIA FISCAL AFRE ALBANIR RAMOS

SEMINÁRIO AUDITORIA CONTÁBIL APLICAÇÕES NA AUDITORIA FISCAL AFRE ALBANIR RAMOS SEMINÁRIO AUDITORIA CONTÁBIL NOVOS PARADIGMAS Flexibilização do direito à espontaneidade Era Digital das obrigações acessórias

SEMINÁRIO AUDITORIA CONTÁBIL APLICAÇÕES NA AUDITORIA FISCAL AFRE ALBANIR RAMOS SEMINÁRIO AUDITORIA CONTÁBIL NOVOS PARADIGMAS Flexibilização do direito à espontaneidade Era Digital das obrigações acessórias

DIREITO TRIBUTÁRIO. Extinção do Crédito Tributário Compensação Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Compensação Parte II Prof. Marcello Leal 1 Compensação de ofício Lei 9.430/96, Art. 73. A restituição e o ressarcimento de tributos administrados pela

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Compensação Parte II Prof. Marcello Leal 1 Compensação de ofício Lei 9.430/96, Art. 73. A restituição e o ressarcimento de tributos administrados pela

CAPÍTULO I DO PAGAMENTO À VISTA OU DO PARCELAMENTO DE DÍVIDAS DE PEQUENO VALOR

PORTARIA No. 1 DE 10 /03 /2009 PROCURADORIA GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL - PGFN/RFB PUBLICADO NO DOU NA PAG. 00041 EM 13 /03 /2009 Dispõe sobre parcelamento de débitos

PORTARIA No. 1 DE 10 /03 /2009 PROCURADORIA GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL - PGFN/RFB PUBLICADO NO DOU NA PAG. 00041 EM 13 /03 /2009 Dispõe sobre parcelamento de débitos

Súmulas revisadas: Súmula Nova Redação Antiga Redação

BELO HORIZONTE BRASILIA GOIÂNIA RECIFE RIO DE JANEIRO SÃO PAULO Súmulas revisadas: Súmula Nova Redação Antiga Redação Súmula nº 10 Para fins de contagem do prazo decadencial para a constituição de crédito

BELO HORIZONTE BRASILIA GOIÂNIA RECIFE RIO DE JANEIRO SÃO PAULO Súmulas revisadas: Súmula Nova Redação Antiga Redação Súmula nº 10 Para fins de contagem do prazo decadencial para a constituição de crédito

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997 Decreto Estadual nº 38.800/2018 - Prorroga o prazo da Comissão Especial concluir a proposta de alteração

Mensagem a Assembléia Legislativa do Estado do Amazonas nº 28/2018 Altera a Lei Complementar 19/1997 Decreto Estadual nº 38.800/2018 - Prorroga o prazo da Comissão Especial concluir a proposta de alteração

Modificações no Simples Nacional

Modificações no Simples Nacional Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do, com poderes

Modificações no Simples Nacional Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do, com poderes

DIREITO TRIBUTÁRIO. Crédito Tributário Suspensão da Exigibilidade. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141