Klabin S.A. Estimativa do Valor do Contrato de Licença para Uso de Marca da Sogemar. Data-base: 31 de dezembro de 2018

|

|

|

- Rafael Martinho

- 5 Há anos

- Visualizações:

Transcrição

1 Estimativa do Valor do Contrato de Licença para Uso de Marca da Sogemar Data-base: 31 de dezembro de 2018 Deloitte Touche Tohmatsu Consultores Ltda.

2 Deloitte Touche Tohmatsu Consultores Ltda. Av. Dr. Chucri Zaidan 1240 São Paulo SP Brasil Tel: + 55 (11) Fax: + 55 (11) de janeiro de 2019 À At.: Srs. Gustavo Henrique Santos de Sousa, Fabio Fernandes Medeiros, Marcos Paulo C. Ivo e Cristiano Teixeira Ref.: Estimativa do Valor do Contrato de Licença para Uso de Marca da Sogemar Prezados Senhores, Conforme solicitado por V.Sas. procedemos ao serviço de estimativa do valor econômico do Contrato de Licença para Uso de Marca ( Contrato ), firmado entre a ( Klabin ou Empresa ), a Sociedade Geral de Marcas Ltda. ( Sogemar ) e a Klabin Irmãos & Cia ( KIC ), na data-base 31 de dezembro de 2018, conforme apresentado a seguir. Entendemos que o propósito deste estudo é fornecer subsídios para a Klabin na elaboração da avaliação econômica-financeira da Sogemar para suporte ao eventual processo de incorporação ( Transação ) da Sogemar pela Klabin. Nenhum outro objetivo pode ser subentendido ou inferido e este documento destina-se ao uso restrito de V.Sas. exclusivamente para a finalidade descrita. METODOLOGIA Na estimativa do valor do Contrato foi adotado o Income Approach, baseado na metodologia do fluxo de caixa descontado. O valor do Contrato foi estimado considerando-se o fluxo futuro de pagamentos de Royalties, projetado com base nas cláusulas estabelecidas no Contrato, trazido a valor presente. Este documento contém informações proprietárias da Deloitte Touche Tohmatsu Limited. Cópia, distribuição ou a divulgação não autorizada das informações aqui contidas é uma violação das políticas das firmas membro e dos direitos de propriedade. A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido ("DTTL"), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro são entidades legalmente separadas e independentes. A DTTL (também chamada "Deloitte Global") não presta serviços a clientes. Consulte para obter uma descrição mais detalhada da DTTL e suas firmas-membro Deloitte Touche Tohmatsu. Todos os direitos reservados.

3

4 Sumário Notas Importantes 04 Breve Descrição das Empresas 07 Metodologia 11 Documentos Recebidos 14 Premissas e Projeções 17 Resultados 24 Anexos Anexo I Taxa de Desconto 27 Anexo II Fluxo de Royalties Projetado 30

5 Notas Importantes

6 Notas Importantes 1. A Deloitte Touche Tohmatsu Consultores Ltda. ( Deloitte Consultores ) foi contratada pela Administração da ( Klabin ou Empresa ) para estimativa do valor econômico do Contrato de Licença para Uso de Marca ( Contrato ) firmado entre a Klabin, a Sociedade Geral de Marcas Ltda. ( Sogemar ) e a Irmãos Klabin & Cia ( KIC ), na data-base 31 de dezembro de 2018, cujos resultados estão contidos no presente Relatório. O objetivo do trabalho é fornecer subsídios para a Administração da Klabin na elaboração da avaliação econômica-financeira da Sogemar para suporte ao eventual processo de incorporação ( Transação ) da Sogemar pela Empresa. 2. Na execução do trabalho, utilizamos como base as seguintes informações ou documentos disponibilizados à Deloitte Consultores: (i) receita histórica e projetada sujeita ao pagamento de royalties da Klabin, incluindo abertura de volumes vendidos e preços por linha de produto (papelão ondulado e papel cartão); (ii) Contrato de Licença para Uso da Marca e aditamentos firmados entre a Klabin, Sogemar e a KIC; (iii) Projeção das receitas sujeitas ao pagamento de royalties vinculadas ao Contrato, preparadas pela Administração da Klabin e em linha com o orçamento plurianual da Empresa; (iv) informações públicas sobre o setor de atuação da Empresa; e (v) discussões com a Administração da Klabin em relação ao desempenho passado e às expectativas futuras sobre as linhas de receita sujeitas ao pagamento de royalties. O detalhamento dos documentos e informações recebidos está descrito no capítulo Documentos Recebidos. 3. Nosso trabalho não incluiu a verificação independente dos dados e das informações fornecidas pela Administração da Klabin e não se constituiu em uma auditoria conforme as normas de auditoria geralmente aceitas. Sendo assim, não estamos expressando nenhuma opinião sobre tais informações ou sobre as projeções de receitas sujeitas aos pagamentos de royalties no futuro. 4. As estimativas e projeções discutidas com a Administração da Klabin, especialmente aquelas cuja ocorrência depende de eventos futuros e incertos, refletem a melhor avaliação de sua Administração a respeito do desempenho futuro das linhas de receita sujeitas ao pagamento de royalties no futuro. 5. É importante enfatizar que a Deloitte Consultores não é responsável e não fornece garantias quanto à efetivação das projeções e estimativas apresentadas neste Relatório, pois estas estão consubstanciadas em perspectivas e planos estratégicos da Administração da Klabin. 6. A Deloitte Consultores não analisou os aspectos fiscais, legais e/ou societários referentes à dedutibilidade das despesas com royalties incorridas pela Klabin, tendo sido adotadas as informações e premissas, fornecidas por sua Administração. 7. As Administrações e acionistas da Klabin e da Sogemar devem realizar suas próprias análises a fim de estabelecerem suas próprias opiniões sobre os riscos e benefícios da potencial Transação, o valor do Contrato, incluindo a análise sobre a eventual relação de troca de ações e sobre os valores de mercado da Sogemar e da Klabin. Dessa forma, a Deloitte Consultores, seus sócios e colaboradores não se responsabilizam por perdas diretas ou indiretas, nem por lucros cessantes eventualmente decorrentes do uso deste Relatório. 5

7 Notas Importantes 8. Este Relatório foi produzido exclusivamente para suportar a Administração da Klabin na eventual Transação e poderá ser divulgado pela Empresa apenas para fins de cumprimento de exigências legais e regulamentares aplicáveis no âmbito da referida Transação. Desta forma, este Relatório não se destina à circulação geral e não pode ser reproduzido ou utilizado com outro propósito além daquele supracitado sem nossa prévia autorização por escrito. Não assumimos nenhuma responsabilidade ou contingências por danos causados ou por eventual perda incorrida por nenhuma parte envolvida, como resultado da circulação, publicação, reprodução ou uso deste documento com outra finalidade diferente do definido neste Relatório e em nossa proposta técnica e comercial. 9. Este Relatório não representa uma proposta, solicitação, aconselhamento ou recomendação por parte da Deloitte Consultores sobre a aquisição ou incorporação da Sogemar, de modo que o valor do Contrato é apenas um indicativo para subsidiar a Administração da Klabin na potencial Transação. 10. Reservamo-nos o direito de, mas não nos obrigamos a, revisar todos os cálculos incluídos ou referidos neste Relatório, se julgarmos necessário, e de revisar nossa estimativa do valor do Contrato, caso tenhamos conhecimento posterior de informações não disponíveis por ocasião da emissão deste Relatório. 6

8 Breve Descrição das Empresas

9 Breve Descrição das Empresas Introdução Fundada em 1899 e com sede em São Paulo, a Klabin é a maior produtora e exportadora de papéis do Brasil, sendo líder na produção de papéis e cartões para embalagens, embalagens de papelão ondulado e sacos industriais, além de comercializar madeira em toras. É também a única empresa do país a fornecer simultaneamente ao mercado celulose de fibra curta (eucalipto), celulose de fibra longa (pínus) e celulose fluff. Com mais de 18 mil colaboradores, a Empresa opera com escritórios comerciais em 8 estados no Brasil, um nos Estados Unidos, um novo na Áustria e 18 unidades industriais, possuindo a seguinte capacidade produtiva: Áreas de Negócio Florestal: matéria-prima para produção de celulose e comercialização de toras de madeira para serrarias e laminadoras. Celulose: fibra curta, fibra longa e fluff. Papéis para Embalagens: Kraftliner; Papel Cartão; e Papel Reciclado. Capacidade Produtiva Nominal * Celulose de Mercado Papéis Kraft Cartão Reciclados Conversão Papelão Ondulado Sacos Industriais 1,5 milhões ton/ano 2 milhões ton/ano 1,25 milhão ton/ano 750 mil ton/ano 265 mil ton/ano 920 mil ton/ano 750 mil ton/ano 170 mil ton/ano Fonte: Apresentação Institucional da Klabin em setembro de Conversão: Embalagens de Papelão Ondulado; e * Excluindo perdas no processo Fonte: Apresentação Institucional da Klabin em setembro de Sacos Industriais. Fonte: Apresentação Institucional da Klabin em setembro de

10 Breve Descrição das Empresas Receita Operacional por Área de Negócio De acordo com as informações trimestrais de setembro de 2018 divulgadas pela Administração da Empresa, aproximadamente 46% das vendas da Klabin estão concentradas em celulose, 24% em embalagens e 18% em Papel Cartão, conforme apresentado a seguir: Market Share O market share da Klabin no Brasil, de acordo com sua apresentação institucional divulgada em setembro de 2018, está demonstrado a seguir: Receita por Linha de Produto (jul-set/18) Market Share por Linha de Produto 1% 11% Papel cartão 50% 50% 46% 18% Kraftliner 40% 60% Papelão Ondulado 18% 82% 24% Sacos industriais 50% 50% Klabin Outros Outros Kraftliner Cartões Embalagens Celulose Fonte: Release de resultados trimestrais da Klabin em setembro de Fonte: Apresentação Institucional da Klabin em setembro de

11 Breve Descrição das Empresas Principais Mercados de papel e embalagens Segundo informações divulgadas pela Administração da Empresa, atualmente a maior parte da produção de papéis e embalagens da Klabin é destinada ao setor de alimentos, conforme apresentado a seguir: Destinação das Vendas de papéis e embalagens por Setor set/18 13% 8% 12% 67% Alimentos Construção Bens de consumo Outros Fonte: Apresentação Institucional da Klabin em setembro de Sogemar Sociedade Geral de Marcas Ltda. A Sogemar é uma sociedade limitada que tem por objetivo a locação, arrendamento ou licenciamento de uso de marcas e de outros bens próprios. De acordo com a Administração da Klabin, a companhia utiliza as marcas Klabin Boards, Klabin Liquid Board, Klabin X Rigid Board, Klabin Rigid Board, Klabin Carrier Board e Klabin Freeze Board, de propriedade da Sogemar, e a marca Klabin (em conjunto com as demais, as Marcas ), atualmente de propriedade da KIC, mas que será transferida à Sogemar no contexto de reorganização societária que precederá à efetivação da Transação. Essas Marcas estão vinculadas a produtos de papel cartão e papelão ondulado, destinadas ao mercado interno (MI) e ao mercado externo (ME), sendo utilizados para produção de: Embalagens rígidas para produtos alimentícios, de higiene e limpeza, eletrodomésticos, brinquedos e outros; Embalagens para alimentos congelados e refrigerados; Embalagens para iogurtes e leites fermentados, entre outros; e Embalagens com alta resistência ao rasgo como as de latas e garrafas de cervejas, refrigerantes e outras bebidas. A Klabin possui um Contrato de Licenciamento de Uso de Marcas com a Sogemar e com a KIC por prazo indeterminado, o qual autoriza o uso das Marcas mediante o pagamento de royalties de 1,3657% sobre o faturamento líquido apurado na venda dos produtos vinculados ao Contrato. 10

12 Metodologia

13 Metodologia de Avaliação Income Approach Asset Approach Market Approach Aplicação Adotado quando há expectativas de continuidade do empreendimento, visando seu potencial de gerar lucros futuros. Adotado na avaliação de empresa holding (não operacional) ou empresa incapaz de gerar retorno, devendo o negócio ser liquidado. Adotado quando há expectativas de continuidade do empreendimento, visando seu potencial de gerar lucros futuros. Enfoques Fluxo de caixa futuro, gerado pelas operações da empresa, descontados a valor presente; Capitalização dos Lucros, onde os lucros históricos normalizados são capitalizados por índice (taxa de capitalização). Avaliação dos ativos e passivos a valor de realização ou mercado, ajustando o patrimônio líquido da empresa. Múltiplos de mercado, obtidos no mercado de capitais (ex. Preço da ação por lucro); Múltiplos de transações realizadas no passado, de empresas que possam ser comparáveis, obtendo o preço pago por vendas, EBITDA, etc. Principais Vantagens Os aspectos relevantes e intrínsecos ao negócio são considerados; Método aceito mundialmente como o mais completo e adequado. Simplicidade na aplicação. Obtenção de parâmetros de mercado; Melhor indicativo de valor quando é adquirido o controle acionário. Principais Desvantagens Alto grau de subjetividade nas premissas e projeções; Cálculo de taxa de desconto apropriada; Valor residual relevante (perpetuidade). Não reflete o potencial de valor do negócio; Dificuldade em se avaliar os ativos intangíveis. Indisponibilidade de dados públicos; Dificuldade na análise da comparabilidade dos dados coletados; Dificuldade na definição da amostra. 12

14 Metodologia Na estimativa do valor do Contrato, foi adotado o Inco me Approach, baseado na metodologia do fluxo de caixa descontado. O valor do Contrato foi estimado considerando-se o fluxo futuro de pagamentos de royalties projetado com base nas cláusulas estabelecidas no Contrato, trazido a valor presente. Metodologia de Avaliação Fluxo de Caixa - Pagamentos de Royalties Receita Líquida Royalties Devidos (taxa de royalty ) (-) Impostos (34%*FC Royalty ) * Fluxo de Caixa líquido de IR/CSLL Valuation CF 1 CF 2 CF 3... CF 4 CF n Taxa de Desconto Perpetuidade Valor do Contrato *Respeitando-se o limite de dedutibilidade fiscal. 13

15 Documentos Recebidos

16 Documentos Recebidos Durante o processo de avaliação, baseamos nossas estimativas em documentos e informações, os quais, em sua maioria, foram fornecidos pela Administração da Klabin. Esses documentos e informações por nós utilizados, porém não auditados, incluem, dentre outros, os seguintes: Informações financeiras da Empresa do ITR de setembro de 2018; Receita histórica sujeita ao pagamento de royalties por classe de produto (papelão ondulado e papel cartão) entre 2016 e a data-base; Volume histórico de vendas por classe de produtos entre 2016 e data-base; Preço médio de venda por classe de produto entre 2016 e a data-base; Projeção plurianual da Klabin de 2019 a 2024 (orçamento e plano de negócios de longo prazo), contendo receita de vendas, impostos indiretos, custos fixos e variáveis, despesas operacionais, EBITDA, depreciação e resultado financeiro, aprovado pela Administração da Empresa; Projeção da receita por classe de produto vinculada ao Contrato, objeto da avaliação, e sujeitas ao pagamento de royalties em consonância com o referido Contrato para os períodos de 2019 a 2024; Perspectivas da Administração da Klabin para o desempenho das linhas de receitas vinculadas ao Contrato no longo prazo (a partir de 2024), considerando-se a estratégia da Empresa e as expectativas da Administração da Klabin sobre a dinâmica do mercado de papel cartões e papelão ondulado no futuro; Limite de dedutibilidade fiscal das despesas de royalties para a Klabin equivalentes a 1,0%, de acordo com a Portaria MF Nº 436/58, conforme informado pela Administração da Klabin; Explicações sobre as premissas utilizadas no plano de negócios de longo prazo da Klabin, incluindo as premissas de volume e preços para o período explícito e para a perpetuidade; Contrato e Aditamentos ao Contrato e ata de reunião do Conselho de Administração da Klabin, contendo informações sobre a taxa de royalties praticada entre a Empresa e a Sogemar, prazo contratual e periodicidade de pagamentos, sendo: Instrumento Particular de Contrato de Licença Para Uso de Marca, datado de 01/05/2000; Aditamento ao Instrumento Particular de Contrato de Licença Para Uso de Marca, datado de 24/04/2002; Acordo de Participação em Remuneração por Licença de Uso da Marca, datado de 01/09/2000; e Aditamento ao Acordo de Participação em Remuneração por Licença de Uso da Marca, datado de 24/04/2002. A marca Klabin, vinculada ao segmento de papelão ondulado, será transferida pela KIC à Sogemar em data subsequente à data-base, no contexto de reorganização societária que precederá à efetivação da Transação. Os efeitos de tal transferência estarão sujeitos à aprovação da Transação pelos acionistas da Empresa reunidos em Assembleia Geral Extraordinária; 15

17 Documentos Recebidos Composição da dívida da Empresa em dezembro de 2018, em linha com as informações prévias, não auditadas, dos resultados financeiros do exercício findo em 31 de dezembro de 2018; Dados macroeconômicos utilizados nas projeções realizadas pela Administração da Klabin referentes ao período de 2019 à 2024 com base no boletim Focus divulgado pelo Banco Central do Brasil (BACEN); Consulta ao website da Empresa; Banco de Dados Deloitte e outras informações públicas; e Projeções de indicadores macroeconômicos do Banco Central do Brasil BACEN e Economist Intelligence Unit (EIU). Adicionalmente, foram realizadas discussões com a Administração da Klabin, buscando informações que permitissem melhorar o entendimento das cláusulas contratuais referentes ao pagamento de royalties, bem como para discutir as principais premissas e considerações que balizaram as análises e estimativa de valor. 16

18 Premissas e Projeções

19 Premissas e Projeções Premissas Gerais As principais premissas e considerações que balizaram nossa estimativa foram fornecidas pela Administração da Klabin, as quais foram discutidas e analisadas, e estão descritas a seguir: Data base da avaliação: 31 de dezembro de As projeções estão apresentadas em termos nominais e em milhões de Reais (R$ milhões), exceto quando outra unidade for indicada. Foi considerado o período projetivo entre janeiro de 2019 e dezembro de Considerando-se que o Contrato tem prazo indefinido, o valor residual foi calculado com base na perpetuidade do último período projetivo de pagamento de royalties. O crescimento na perpetuidade foi estimado em 4,72% a.a., em termos nominais, equivalente à média ponderada do crescimento estimado para as linhas de produtos, sendo: (i) Volume de vendas de Papelão Ondulado: de acordo com a Administração da Empresa, a demanda de Papelão Ondulado é correlacionado à variação da atividade econômica doméstica e, portanto, considerou-se crescimento na perpetuidade (após 2024) equivalente à expectativa de variação do PIB no longo-prazo. (ii) Volume de vendas de Papel Cartão: não foi considerado crescimento real na perpetuidade, dado que ao longo da projeção atinge-se a utilização máxima da atual capacidade produtiva da Klabin e não são previstos novos investimentos. (iii) Preço de venda: os preços foram projetados com base na expectativa da Administração da Klabin de longo prazo, considerando-se: (i) a proporção média de repasse de preço em relação a inflação projetada para os preços em Reais; e (ii) o repasse do CPI projetado (inflação norte-americana) para os preços em Dólares. Taxa de royalty de 1,3657% equivalente a taxa atualmente praticada entre as partes, de acordo com o Contrato. Alíquota de imposto de renda e contribuição social de 34%. Conforme a Portaria MF 436/58, o percentual máximo para dedução fiscal de royalties pela exploração de Marcas e patentes neste segmento totaliza 1% da receita líquida, considerando-se o regime de lucro real. Projeção da receita sujeita a royalties conforme expectativas da Administração da Klabin quanto a evolução do volume e preço dos produtos vinculados ao Contrato. 18

20 Premissas e Projeções Premissas Gerais Taxa de desconto de 11,39% a.a., em termos nominais, estimada com base no WACC calculado pela Deloitte com parâmetros de mercado para a Klabin (vide Anexo I). Os dados macroeconômicos utilizados nas projeções estão apresentados a seguir: Premissas Macroeconômicas IPCA 3,9% 4,1% 4,0% 3,8% 3,8% 3,8% 3,8% CPI U.S. 2,6% 2,4% 1,6% 1,8% 1,7% 1,7% 1,7% PIB Real 1,4% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% Câmbio Real - BRL/USD 3,67 3,76 3,74 3,80 3,87 3,95 4,03 Fonte: Sistema de Expectativas do BACEN e EIU. 19

21 Premissas e Projeções Papel Cartão Volume de vendas sujeito a royalties O volume foi projetado considerando-se a expectativa da Administração da Klabin de crescimento desta linha de produtos, a dinâmica do mercado de embalagens esperada e a capacidade instalada nominal atual (700 mil toneladas/ano para os mercados externo e interno). Volume de Vendas de Papel Cartão sujeito a royalties (toneladas) -4,8% -12,5% 19,2% -0,8% -0,9% 0,0% -0,1% 0,0% Preço líquido de vendas sujeito a royalties Os preços foram projetados com base no Plano de Negócios da Administração da Klabin, considerando-se o direcionamento de volumes entre o mercado interno e o mercado externo, o esforço comercial para a melhora de mi x de clientes e as expectativas de aumento da oferta, dado os investimentos planejados de outros players. Os preços do mercado interno refletem as expectativas da Administração da Klabin, considerando-se seu perfil de clientes e o repasse histórico em relação à inflação. Os preços do mercado externo foram projetados com base no preço em USD, no câmbio projetado e no direcionamento de volume para o mercado interno no longo prazo. Preço Líquido de Vendas de Papel Cartão sujeito a royalties (R$/tonelada) Mercado Interno Mercado Externo Mercado Interno Mercado Externo 20

22 Premissas e Projeções Papel Cartão (cont.) Receita Líquida sujeita a royalties Considerando as premissas de volume e preço, a Receita Líquida de Papel Cartão sujeita a royalties está demonstrada a seguir: Receita Líquida de Papel Cartão sujeita a royalties (R$ milhões) -8,7% -1,4% 22,6% 1,1% 2,0% 2,8% 4,0% 3,1% Papelão Ondulado Volume de vendas sujeito a royalties O volume foi projetado considerando-se a projeção de aumento da atividade econômica no longo prazo, em linha com a expectativa de crescimento da Administração da Klabin para esta linha de produto entre 2019 e Volume de Vendas de Papelão Ondulado sujeito a royalties (toneladas) 8,5% 1,0% 2,2% 2,5% 2,5% 2,5% 2,5% 2,5% Mercado Interno Mercado Externo Crescimento % Papel Ondulado Crescimento % 21

23 Premissas e Projeções Papelão Ondulado (cont.) Preço líquido de venda sujeito a royalties A Klabin vem empenhando esforços comerciais para melhorar seu mi x de clientes e para reajustar os preços negociados em anos anteriores, cujos resultados estão refletidos nos preços realizados em 2017 e 2018 e projetados para De acordo com a Administração da Klabin, a expectativa de reajustes futuros de preços de Papelão Ondulado no longo prazo refletem o repasse médio histórico de 90,1% do IPCA até Receita Líquida sujeito a royalties Considerando as premissas de volume e preço, a Receita Líquida de Papelão Ondulado sujeita a royalties está demonstrada a seguir: Receita Líquida de Papelão Ondulado sujeita a royalties (R$ milhões) 14,4% 5,2% 9,8% 6,2% 6,2% 6,0% 6,0% 6,0% Preço Líquido de Vendas de Papelão Ondulado sujeito a royalties (R$/tonelada) Papel Ondulado Crescimento % Papel Ondulado 22

24 Premissas e Projeções Consolidado Receita Líquida sujeita a royalties A Receita Líquida projetada vinculada ao Contrato está demonstrada a seguir: Receita Líquida Consolidada sujeita a royalties (R$ milhões) Fluxo de royalties Sobre o fluxo de royalties foi aplicada a alíquota de imposto de renda e contribuição social de 34%, considerando-se que as despesas de royalties (limitadas a 1%) são dedutíveis para fins fiscais de acordo com a Portaria MF Nº 436/58. Considerando-se as premissas apresentadas anteriormente de projeção de receita e a taxa de royalty de 1,3657%, o fluxo de royalties projetado está demonstrado a seguir: 1,2% 1,8% 16,2% 3,5% 4,0% 4,3% 5,0% 4,6% Fluxo de Royalties (R$ milhões) 17,1% ,3% 0,9% 3,5% 4,0% 4,3% 5,0% 4,6% Papel Cartão Papel Ondulado Crescimento % Histórico Projetado Crescimento % 23

25 Resultados

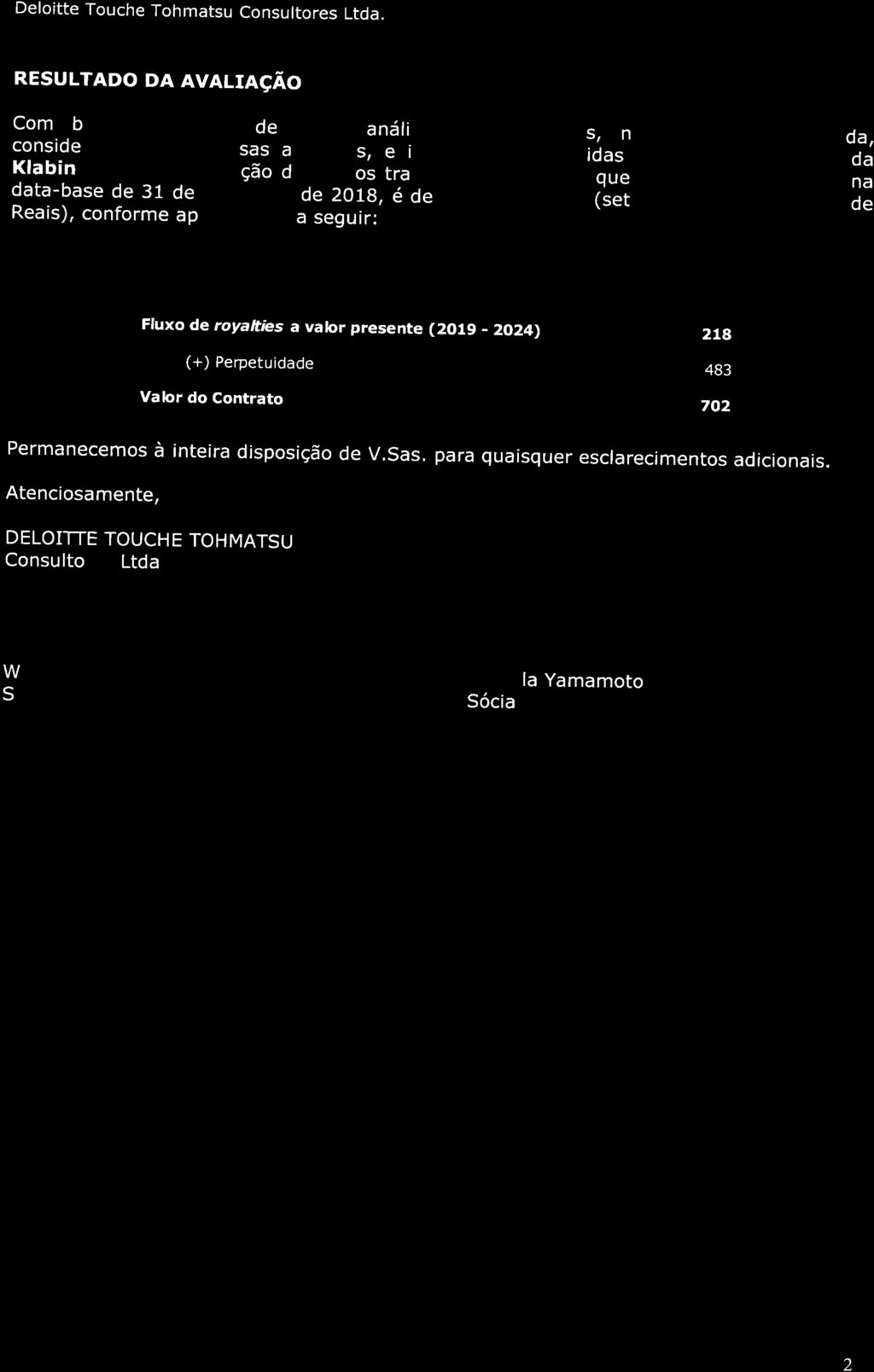

26 Resultados Valor do Contrato de Licença para Uso de Marca Com base no escopo de nossa análise, nas pesquisas, na metodologia aplicada, considerações e premissas adotadas, e informações discutidas com a Administração da Klabin durante a execução de nossos trabalhos, estimamos que o valor do Contrato, na data-base de 31 de dezembro de 2018, é de R$ 702 milhões (setecentos e dois milhões de Reais), conforme apresentado a seguir: Resultado da Avaliação (R$ milhões) Fluxo de royalties a valor presente ( ) 218 (+) Perpetuidade 483 Valor do Contrato

27 Anexos

28 Anexos Anexo I - Taxa de Desconto

29 Taxa de Desconto Para a avaliação do Contrato, utilizamos a taxa de desconto calculada para a Klabin, considerando-se que o risco associado ao Contrato reflete o risco operacional da Empresa, uma vez que historicamente a receita vinculada ao Contrato representa aproximadamente 40% da receita da Klabin. Taxa de Desconto WACC¹ = Ke(E/(E+D)) + Kd(1-tributos)(D/(D+E)) CAPM² = Rf + β(erp) + CRP + SP Taxa Livre de Risco (Rf) Prêmio de Mercado (ERP) Beta β Risco País (CRP) Prêmio pelo Tamanho da Empresa (SP) 2,84% (a) 6,94% (b) 0,81 (c) 2,27% (d) 1,02% (e) Custo do Capital Próprio Nominal (CAPM) - US$ 11,78% Taxa de Inflação Projetada (US$) Taxa de Inflação Projetada (R$) 1,97% (f) 3,75% (g) Custo do Capital Próprio Nominal (CAPM) - R$ 13,73% Participação do Capital Próprio (E) 71,6% (h) Custo do Capital de Terceiros Nominal 8,33% Alíquota de Imposto de Renda 34,0% Custo do Capital de Terceiros Nominal (Kd) Participação do Capital de Terceiros (D) 5,50% (i) 28,4% (h) WACC Nominal - taxa de desconto adotada 11,39% WACC Real - taxa de desconto para referência 7,36% ¹Custo Médio Ponderado de Capital ²Modelo de Precificação de Ativos de Capital Notas: a. Representa o retorno requerido pelo investidor para investimentos em títulos conceitualmente sem risco (Risk Free). Foi adotado como parâmetro de taxa livre de risco a média aritmética histórica dos últimos 24 meses das taxas oferecidas pelo Governo norte-americano (T- Bond norte-americano de 20 anos). Fonte: Análises Deloitte. b. Representa o retorno acima da taxa livre de risco que o investidor exige para investir (estar exposto ao risco) no mercado de capitais (Equity Risk Pre miu m), devido a seu risco inerente. Foi adotado o prêmio médio verificado para as ações de grandes empresas americanas desde Fonte: Morningstar (ex Ibbotson Associates). c. Representa a medida do risco da empresa ou do setor em análise. Para o cálculo do Beta, foi utilizado o Beta desalavancado médio de empresas que atuam no mesmo segmento da Empresa, com base na estrutura de capital destas empresas e taxas de imposto de renda vigentes nos respectivos países de origem. Esse Beta médio foi realavancado utilizando-se a estrutura de capitais média do mercado e pela taxa média de Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) vigente no Brasil. Fonte: Análises Deloitte. d. Representa o prêmio adicional exigido pelo investidor institucional para investir no Brasil (Country Risk Pre miu m). Foi adotado como prêmio, a média aritmética do spread dos últimos 12 meses praticado entre os títulos do Governo brasileiro e do Governo norte-americano de prazo similar. Fonte: Análises Deloitte. 28

30 Taxa de Desconto e. Representa o prêmio adicional exigido pelo investidor institucional conforme o tamanho da empresa (size pre miu m). Foi adotado o prêmio médio verificado para as ações (valorização e dividendos pagos) de médias empresas americanas desde Fonte: Mornigstar (ex Ibbotson Associates). f. Representa o índice projetado de inflação anual de longo prazo norte-americano calculado com base na expectativa embutida de inflação nos títulos de longo prazo (T-Bond norte-americano de 20 anos) oferecidos pelo Governo norte-americano, que possuem rendimento indexado ao CPI (Consu mer Price Index). Fonte: Análises Deloitte. g. Inflação brasileira de longo prazo. Fonte: Banco Central do Brasil (BACEN). h. Para o cálculo da alavancagem financeira, foi considerada a média aritmética da relação de bt/equity para uma amostra de empresas comparáveis do mesmo segmento da Klabin. Fonte: Análises Deloitte. i. O custo de capital de terceiros nominal foi estimado com base no custo médio de captação da Klabin na data-base, estimado em 5,50% a.a., líquido do benefício de IR e CSLL. Fonte: Análises Deloitte. 29

31 Anexos Anexo II - Fluxo de Royalties Projetado

32 Fluxo de Royalties Projetado Estimativa do Valor do Contrato (R$ milhões) Data-base: 31 de dezembro de Perpetuidade Receita Líquida para Cálculo de Royalties Papel Cartão MI Papel Cartão ME Papelão Ondulado Fluxo de Royalties Taxa de Royalties (% sobre Receita Líquida) 1,3657% 1,3657% 1,3657% 1,3657% 1,3657% 1,3657% 1,3657% Royalties Dedutíveis % Receita Líquida 1% 1% 1% 1% 1% 1% 1% Imposto de Renda e Contribuição Social (15) (15) (16) (17) (18) (18) (19) % IR/CSLL 34% 34% 34% 34% 34% 34% 34% Fluxo de Royalties Líquido de IR/CSLL 45,2 46,8 48,7 50,8 53,3 55,7 58,4 Fator de Desconto 0,9475 0,8506 0,7636 0,6855 0,6154 0,5525 0,5525 Fluxo de Royalties Descontado 42,8 39,8 37,2 34,8 32,8 30,8 32,2 Fluxo de Royalties a Valor Presente 218 Perpetuidade 483 Valor do Contrato

33 A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido ("DTTL"), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro são entidades legalmente separadas e independentes. A DTTL (também chamada "Deloitte Global") não presta serviços a clientes. Consulte para obter uma descrição mais detalhada da DTTL e suas firmas-membro. A Deloitte oferece serviços de auditoria, consultoria, assessoria financeira, gestão de riscos e consultoria tributária para clientes públicos e privados dos mais diversos setores. A Deloitte atende a quatro de cada cinco organizações listadas pela Fortune Global 500, por meio de uma rede globalmente conectada de firmas-membro em mais de 150 países, trazendo capacidades de classe global, visões e serviços de alta qualidade para abordar os mais complexos desafios de negócios dos clientes. Para saber mais sobre como os profissionais da Deloitte impactam positivamente nossos clientes, conecte-se a nós pelo Facebook, LinkedIn e Twitter.

Companhia Brasiliana de Energia

Companhia Brasiliana de Energia Relatório de Patrimônio Líquido Avaliado a Preços de Mercado Data-base: 30 de junho de 2015 Deloitte Touche Tohmatsu Consultores Ltda. Sumário Notas Importantes 04 Breve

Companhia Brasiliana de Energia Relatório de Patrimônio Líquido Avaliado a Preços de Mercado Data-base: 30 de junho de 2015 Deloitte Touche Tohmatsu Consultores Ltda. Sumário Notas Importantes 04 Breve

Relatório de Avaliação Econômico-Financeira. Data-base: 01 de Agosto de 2011

Fleury S.A. Relatório de Avaliação Econômico-Financeira Data-base: 01 de Agosto de 2011 Deloitte Touche Tohmatsu Consultores Ltda. Copyright 2011 Deloitte Touche Tohmatsu Consultores Ltda. Todos os direitos

Fleury S.A. Relatório de Avaliação Econômico-Financeira Data-base: 01 de Agosto de 2011 Deloitte Touche Tohmatsu Consultores Ltda. Copyright 2011 Deloitte Touche Tohmatsu Consultores Ltda. Todos os direitos

LIGHT Serviços de Eletricidade S.A.

LIGHT Serviços de Eletricidade S.A. ITR Demonstrações Financeiras Referentes ao 1º Trimestre de 2016 Parecer dos Auditores Independentes LIGHT SERVIÇOS DE ELETRICIDADE S.A. BALANÇOS PATRIMONIAIS EM 31

LIGHT Serviços de Eletricidade S.A. ITR Demonstrações Financeiras Referentes ao 1º Trimestre de 2016 Parecer dos Auditores Independentes LIGHT SERVIÇOS DE ELETRICIDADE S.A. BALANÇOS PATRIMONIAIS EM 31

Rodovias das Colinas S.A.

Rodovias das Colinas S.A. Informações Financeiras Intermediárias Referentes ao Trimestre Findo em 30 de Junho de 2017 e Relatório sobre a Revisão de Informações Trimestrais Deloitte Touche Tohmatsu Auditores

Rodovias das Colinas S.A. Informações Financeiras Intermediárias Referentes ao Trimestre Findo em 30 de Junho de 2017 e Relatório sobre a Revisão de Informações Trimestrais Deloitte Touche Tohmatsu Auditores

KLABIN S.A. CNPJ/MF: nº / NIRE: Companhia Aberta COMUNICADO AO MERCADO

KLABIN S.A. CNPJ/MF: nº 89.637.490/0001-45 NIRE: 35300188349 Companhia Aberta COMUNICADO AO MERCADO Vimos, pela presente, em atenção ao Ofício nº 63/2019-SAE, prestar os seguintes esclarecimentos acerca

KLABIN S.A. CNPJ/MF: nº 89.637.490/0001-45 NIRE: 35300188349 Companhia Aberta COMUNICADO AO MERCADO Vimos, pela presente, em atenção ao Ofício nº 63/2019-SAE, prestar os seguintes esclarecimentos acerca

KLABIN S.A. CNPJ/MF: nº / NIRE: Companhia Aberta FATO RELEVANTE

KLABIN S.A. CNPJ/MF: nº 89.637.490/0001-45 NIRE: 35300188349 Companhia Aberta FATO RELEVANTE A Klabin S.A. ( Klabin ou Companhia ), em cumprimento ao disposto no artigo 157, 4º, da Lei nº 6.404, de 15

KLABIN S.A. CNPJ/MF: nº 89.637.490/0001-45 NIRE: 35300188349 Companhia Aberta FATO RELEVANTE A Klabin S.A. ( Klabin ou Companhia ), em cumprimento ao disposto no artigo 157, 4º, da Lei nº 6.404, de 15

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

Cia. Hering D É B O R A D A R I N

Cia. Hering D É B O R A D A R I N G I O VA N N A S A R T O R V E R Í S S I M O C R E D I T S U I S S E A WA R D S 2 0 1 6 0 2 D E J U N H O D E 2 0 1 6 M A R C O A N T O N I O PAT H E F I L H O M A R I

Cia. Hering D É B O R A D A R I N G I O VA N N A S A R T O R V E R Í S S I M O C R E D I T S U I S S E A WA R D S 2 0 1 6 0 2 D E J U N H O D E 2 0 1 6 M A R C O A N T O N I O PAT H E F I L H O M A R I

Jofund S.A. Relatório de Avaliação Econômico-Financeira. Data-base: 31 de maio de Deloitte Touche Tohmatsu Consultores Ltda.

Jofund S.A. Relatório de Avaliação Econômico-Financeira Data-base: 31 de maio de 2018 Deloitte Touche Tohmatsu Consultores Ltda. Índice Notas Importantes Breve Descrição da Empresa Metodologia de Avaliação

Jofund S.A. Relatório de Avaliação Econômico-Financeira Data-base: 31 de maio de 2018 Deloitte Touche Tohmatsu Consultores Ltda. Índice Notas Importantes Breve Descrição da Empresa Metodologia de Avaliação

APRESENTAÇÃO INSTITUCIONAL 2015

APRESENTAÇÃO INSTITUCIONAL 2015 FEVEREIRO DE 2016 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras

APRESENTAÇÃO INSTITUCIONAL 2015 FEVEREIRO DE 2016 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras

Apresentação Institucional. Fevereiro, 2013

Apresentação Institucional Fevereiro, 2013 1 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento

Apresentação Institucional Fevereiro, 2013 1 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento

Jornada da captação Transformação financeira na busca de recursos 22 de junho de 2017

Jornada da captação Transformação financeira na busca de recursos 22 de junho de 2017 Jornada da captação Transformação financeira na busca de recursos A 10ª edição da pesquisa realizada pela Deloitte

Jornada da captação Transformação financeira na busca de recursos 22 de junho de 2017 Jornada da captação Transformação financeira na busca de recursos A 10ª edição da pesquisa realizada pela Deloitte

Drogaria Guararapes Brasil S.A.

Drogaria Guararapes Brasil S.A. Relatório de Avaliação Econômico- Financeira Data-base: 30 de setembro de 2011 Deloitte Touche Tohmatsu Consultores Ltda. Deloitte Touche Tohmatsu Consultores Ltda. Rua

Drogaria Guararapes Brasil S.A. Relatório de Avaliação Econômico- Financeira Data-base: 30 de setembro de 2011 Deloitte Touche Tohmatsu Consultores Ltda. Deloitte Touche Tohmatsu Consultores Ltda. Rua

Cedro Gestão de Ativos S/A

Cedro Gestão de Ativos S/A Laudo de Avaliação do Patrimônio Líquido Contábil apurado por meio dos livros contábeis da Cedro Gestão de Ativos S/A para fins de incorporação do patrimônio líquido pela Companhia

Cedro Gestão de Ativos S/A Laudo de Avaliação do Patrimônio Líquido Contábil apurado por meio dos livros contábeis da Cedro Gestão de Ativos S/A para fins de incorporação do patrimônio líquido pela Companhia

Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD)

") Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD) Quanto vale essa empresa? Modelos de Avaliação de Empresa Fluxo de Caixa Múltiplos Opções Onde é utilizado? - Mercado acionário; - Compra

Avaliação de Empresas através do Fluxo de Caixa Descontado (FCD) Quanto vale essa empresa? Modelos de Avaliação de Empresa Fluxo de Caixa Múltiplos Opções Onde é utilizado? - Mercado acionário; - Compra

Normas Internacionais de Avaliação. IVS Negócios e Participações em Negócios

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

Reunião Anual com Analistas e Investidores

Reunião Anual com Analistas e Investidores 15 de abril de 2009 Impresso em Papelcartão Klabin Klafold White 330 mn Considerações iniciais As declarações contidas nessa apresentação relativas às perspectivas

Reunião Anual com Analistas e Investidores 15 de abril de 2009 Impresso em Papelcartão Klabin Klafold White 330 mn Considerações iniciais As declarações contidas nessa apresentação relativas às perspectivas

DIVULGAÇÃO DE RESULTADOS 4T18

DIVULGAÇÃO DE RESULTADOS Gustavo Henrique Santos Sousa Diretor Financeiro Relações com Investidores Fevereiro 2019 Destaques EBITDA Ajustado atinge R$ 1,133 bilhão no, crescimento de 33% em relação ao

DIVULGAÇÃO DE RESULTADOS Gustavo Henrique Santos Sousa Diretor Financeiro Relações com Investidores Fevereiro 2019 Destaques EBITDA Ajustado atinge R$ 1,133 bilhão no, crescimento de 33% em relação ao

Agenda 2019 Expectativas do empresariado para o País e os seus negócios. Novembro, 2018

Headline Agenda 2019 Verdana Bold Expectativas do empresariado para o País e os seus negócios Novembro, 2018 Agenda 2019 Perfil da amostra 826 empresas Soma das receitas totaliza R$ 2,8 trilhões (2017)

Headline Agenda 2019 Verdana Bold Expectativas do empresariado para o País e os seus negócios Novembro, 2018 Agenda 2019 Perfil da amostra 826 empresas Soma das receitas totaliza R$ 2,8 trilhões (2017)

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

ANEXO II AVALIAÇÃO ECONÔMICO FINANCEIRA DA PRESTAÇÃO DOS SERVIÇOS DE ÁGUA E ESGOTO DO MUNICÍPIO DE BRAGANÇA PAULISTA

ANEXO II AVALIAÇÃO ECONÔMICO FINANCEIRA DA PRESTAÇÃO DOS SERVIÇOS DE ÁGUA E ESGOTO DO MUNICÍPIO DE BRAGANÇA PAULISTA 1 Sumário 1 - INTRODUÇÃO... 3 2 - PROJEÇÃO DAS RECEITAS, DESPESAS E INVESTIMENTOS...

ANEXO II AVALIAÇÃO ECONÔMICO FINANCEIRA DA PRESTAÇÃO DOS SERVIÇOS DE ÁGUA E ESGOTO DO MUNICÍPIO DE BRAGANÇA PAULISTA 1 Sumário 1 - INTRODUÇÃO... 3 2 - PROJEÇÃO DAS RECEITAS, DESPESAS E INVESTIMENTOS...

APIMEC 08 de novembro de 2012

APIMEC 08 de novembro de 2012 1 2 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento da Klabin

APIMEC 08 de novembro de 2012 1 2 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento da Klabin

2T17. Divulgação de Rsultados 2T17 e 1S17. carros

2T17 Divulgação de Rsultados 2T17 e 1S17 carros Divulgação de Resultados 2T17 e 1S17 Frota em 30/06/2017: 151.750 carros Destaques Operacionais Diárias - Aluguel de Carros (mil) Destaques Financeiros Receita

2T17 Divulgação de Rsultados 2T17 e 1S17 carros Divulgação de Resultados 2T17 e 1S17 Frota em 30/06/2017: 151.750 carros Destaques Operacionais Diárias - Aluguel de Carros (mil) Destaques Financeiros Receita

Apresentação Institucional Novembro, 2012

Apresentação Institucional Novembro, 2012 1 2 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento

Apresentação Institucional Novembro, 2012 1 2 Disclaimer As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e perspectivas de crescimento

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Merrill Lynch Pulp and Paper Conference DE FEVEREIRO DE 2016 KLBN11 KLBN11 / KLBAY

Merrill Lynch Pulp and Paper Conference 2016 24 DE FEVEREIRO DE 2016 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais

Merrill Lynch Pulp and Paper Conference 2016 24 DE FEVEREIRO DE 2016 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

4º Trimestre 2017 Apresentação de Resultados. 26 de Fevereiro de 2018

4º Trimestre 2017 Apresentação de Resultados 26 de Fevereiro de 2018 Disclaimer 2 Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas

4º Trimestre 2017 Apresentação de Resultados 26 de Fevereiro de 2018 Disclaimer 2 Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas

Entendendo a. Recuperação Judicial e. as alternativas para a. solução da crise. empresarial

Entendendo a Recuperação Judicial e as alternativas para a solução da crise empresarial Associação Comercial e Industrial de Joinville Outubro de 2016 Mudança de perspectivas Maturidade Crescimento Declínio

Entendendo a Recuperação Judicial e as alternativas para a solução da crise empresarial Associação Comercial e Industrial de Joinville Outubro de 2016 Mudança de perspectivas Maturidade Crescimento Declínio

1.1 - Declaração e Identificação dos responsáveis Declaração do Diretor Presidente 2

Índice 1. Responsáveis pelo formulário 1.1 - Declaração e Identificação dos responsáveis 1 1.1 Declaração do Diretor Presidente 2 1.2 - Declaração do Diretor de Relações com Investidores 3 1.3 - Declaração

Índice 1. Responsáveis pelo formulário 1.1 - Declaração e Identificação dos responsáveis 1 1.1 Declaração do Diretor Presidente 2 1.2 - Declaração do Diretor de Relações com Investidores 3 1.3 - Declaração

Inventário de emissões de gases de efeito estufa

Inventário de emissões de gases de efeito estufa Ano inventariado: 2017 Deloitte Touche Tohmatsu Nome fantasia: Deloitte CNPJ: 49.928.567/0001-11 Setor econômico: Atividades profissionais, científicas

Inventário de emissões de gases de efeito estufa Ano inventariado: 2017 Deloitte Touche Tohmatsu Nome fantasia: Deloitte CNPJ: 49.928.567/0001-11 Setor econômico: Atividades profissionais, científicas

APRESENTAÇÃO INSTITUCIONAL 4T18

APRESENTAÇÃO INSTITUCIONAL Introdução Relações com Investidores Fevereiro 2019 Modelo Integrado de Negócio A operação da Klabin é caracterizada por um modelo de negócio diversificado e flexível ÁREA TOTAL

APRESENTAÇÃO INSTITUCIONAL Introdução Relações com Investidores Fevereiro 2019 Modelo Integrado de Negócio A operação da Klabin é caracterizada por um modelo de negócio diversificado e flexível ÁREA TOTAL

63% Pesquisa de Natal 2016 Revelações sobre os hábitos de consumo do brasileiro. O que influencia o consumidor na hora da compra 73% D/E 63% C 56% A/B

Pesquisa de Natal 2016 Revelações sobre os hábitos de consumo do brasileiro A Pesquisa de Natal 2016, realizada pela Deloitte, revela os hábitos e preferências dos brasileiros nas compras de presentes

Pesquisa de Natal 2016 Revelações sobre os hábitos de consumo do brasileiro A Pesquisa de Natal 2016, realizada pela Deloitte, revela os hábitos e preferências dos brasileiros nas compras de presentes

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL 3T16 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

APRESENTAÇÃO INSTITUCIONAL 3T16 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Pesquisa de Remuneração e Práticas de RH Melhores práticas e informações para entender os desafios da gestão de talentos

2019 Melhores práticas e informações para entender os desafios da gestão de talentos Perspectivas para 2019 Perspectivas para o ano 2019 No terceiro trimestre de 2018, a Deloitte promoveu pesquisas com

2019 Melhores práticas e informações para entender os desafios da gestão de talentos Perspectivas para 2019 Perspectivas para o ano 2019 No terceiro trimestre de 2018, a Deloitte promoveu pesquisas com

Brasil Pharma. Conferência de Resultados 3T16 10 de Novembro de 2016

Brasil Pharma Conferência de Resultados 3T16 10 de Novembro de 2016 2 Destaques 3T16 Destaques: Margem Bruta Margem bruta de 30,2%, com crescimento de 2,4 p.p. em relação ao 3T15 e 0,3 p.p. em relação

Brasil Pharma Conferência de Resultados 3T16 10 de Novembro de 2016 2 Destaques 3T16 Destaques: Margem Bruta Margem bruta de 30,2%, com crescimento de 2,4 p.p. em relação ao 3T15 e 0,3 p.p. em relação

Custo de Capital. Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Controláveis:

Custo de Capital Custo de Capital Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Incontroláveis: O nível de taxa de juros da economia Política tributária do governo Controláveis:

Custo de Capital Custo de Capital Taxa de desconto apropriada ao orçamento de capital Afetado por diversos fatores: Incontroláveis: O nível de taxa de juros da economia Política tributária do governo Controláveis:

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL 1T16 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

APRESENTAÇÃO INSTITUCIONAL 1T16 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

O Verdadeiro Valor do Pricing Da estratégia de preços à excelência comercial

O Verdadeiro Valor do Pricing Da estratégia de preços à excelência comercial O desafio do valor na gestão de preços O cenário econômico mundial enfrenta importantes desafios atualmente, pontuados por incertezas

O Verdadeiro Valor do Pricing Da estratégia de preços à excelência comercial O desafio do valor na gestão de preços O cenário econômico mundial enfrenta importantes desafios atualmente, pontuados por incertezas

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL 2016 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

APRESENTAÇÃO INSTITUCIONAL 2016 KLBN11 DEZEMBRO DE 2015 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

Agenda 2017 Ano novo, novo ciclo as visões das empresas para um mundo de transformações aceleradas

Agenda Ano novo, novo ciclo as visões das empresas para um mundo de transformações aceleradas Agenda Pergunta a responder... Para onde vão a economia, o ambiente de negócios e a gestão empresarial em?

Agenda Ano novo, novo ciclo as visões das empresas para um mundo de transformações aceleradas Agenda Pergunta a responder... Para onde vão a economia, o ambiente de negócios e a gestão empresarial em?

Agenda 2019 Expectativas do empresariado para o País e os seus negócios. Novembro, 2018

Headline Agenda 2019 Verdana Bold Expectativas do empresariado para o País e os seus negócios Novembro, 2018 Agenda 2019 Perfil da amostra 826 empresas Soma das receitas totaliza R$ 2,8 trilhões (2017)

Headline Agenda 2019 Verdana Bold Expectativas do empresariado para o País e os seus negócios Novembro, 2018 Agenda 2019 Perfil da amostra 826 empresas Soma das receitas totaliza R$ 2,8 trilhões (2017)

LAUDO DE AVALIAÇÃO ECONÔMICO-FINANCEIRA DO GRUPO ASPRO

LAUDO DE AVALIAÇÃO ECONÔMICO-FINANCEIRA DO GRUPO ASPRO PREPARADO PARA LUPATECH S.A. 18 de dezembro de 2007 Página 2 ÍNDICE CONTEXTO DA AVALIAÇÃO... 4 Grupo Aspro... 5 CONDIÇÕES GERAIS... 7 LIMITAÇÕES...

LAUDO DE AVALIAÇÃO ECONÔMICO-FINANCEIRA DO GRUPO ASPRO PREPARADO PARA LUPATECH S.A. 18 de dezembro de 2007 Página 2 ÍNDICE CONTEXTO DA AVALIAÇÃO... 4 Grupo Aspro... 5 CONDIÇÕES GERAIS... 7 LIMITAÇÕES...

CAPA Aguardando Comunicação

CAPA Aguardando Comunicação 1 Disclaimer As declarações contidas nessa apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões de crescimento da Klabin S.A.

CAPA Aguardando Comunicação 1 Disclaimer As declarações contidas nessa apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões de crescimento da Klabin S.A.

Apresentação de Resultados 3T14

Apresentação de Resultados 3T14 14 de Novembro de 2014 Mensagens aos investidores Rentabilidade elevada EBITDA e FFO alcançam R$53,4 milhões e R$27,8 milhões, respectivamente no 3T14 Margem EBITDA e FFO

Apresentação de Resultados 3T14 14 de Novembro de 2014 Mensagens aos investidores Rentabilidade elevada EBITDA e FFO alcançam R$53,4 milhões e R$27,8 milhões, respectivamente no 3T14 Margem EBITDA e FFO

Pesquisa Agenda 2019 Expectativas do empresariado para o País e os seus negócios

Pesquisa Agenda 2019 Expectativas do empresariado para o País e os seus negócios Novembro de 2019 O que pensam e esperam os líderes empresariais do Brasil Levantamento realizado pela Deloitte após o 2º

Pesquisa Agenda 2019 Expectativas do empresariado para o País e os seus negócios Novembro de 2019 O que pensam e esperam os líderes empresariais do Brasil Levantamento realizado pela Deloitte após o 2º

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1

do setor sucroenergético brasileiro e discussão das suas premissas 1") Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Determinação do Custo Médio Ponderado de Capital (WACC) do setor sucroenergético brasileiro e discussão das suas premissas 1 1. Introdução Haroldo José Torres da Silva 2 A taxa mínima de atratividade expressa,

Banco Daycoval S.A. Deloitte Touche Tohmatsu Auditores Independentes

Banco Daycoval S.A. Demonstrações Contábeis Consolidadas do Conglomerado Prudencial Referentes ao Semestre e Exercício Findos em 31 de Dezembro de 2018 e Relatório do Auditor Independente Deloitte Touche

Banco Daycoval S.A. Demonstrações Contábeis Consolidadas do Conglomerado Prudencial Referentes ao Semestre e Exercício Findos em 31 de Dezembro de 2018 e Relatório do Auditor Independente Deloitte Touche

Demonstrações Financeiras Polpar S.A. 31 de dezembro de 2007 e 2006 com Parecer dos Auditores Independentes

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

APRESENTAÇÃO INSTITUCIONAL 3T18

APRESENTAÇÃO INSTITUCIONAL Relações com Investidores Novembro 2018 Introdução Modelo Integrado de Negócio A operação da Klabin é caracterizada por um modelo de negócio diversificado e flexível ÁREA TOTAL

APRESENTAÇÃO INSTITUCIONAL Relações com Investidores Novembro 2018 Introdução Modelo Integrado de Negócio A operação da Klabin é caracterizada por um modelo de negócio diversificado e flexível ÁREA TOTAL

MRV ENGENHARIA E PARTICIPAÇÕES S.A. CNPJ/MF nº / NIRE Companhia Aberta FATO RELEVANTE

MRV ENGENHARIA E PARTICIPAÇÕES S.A. CNPJ/MF nº 08.343.492/0001-20 NIRE 31.300.023.907 Companhia Aberta FATO RELEVANTE Belo Horizonte, 29 de outubro de 2018 MRV ENGENHARIA E PARTICIPAÇÕES S.A. ( Companhia

MRV ENGENHARIA E PARTICIPAÇÕES S.A. CNPJ/MF nº 08.343.492/0001-20 NIRE 31.300.023.907 Companhia Aberta FATO RELEVANTE Belo Horizonte, 29 de outubro de 2018 MRV ENGENHARIA E PARTICIPAÇÕES S.A. ( Companhia

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n

n") PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

Acer Consultores em Imóveis S/A

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Teleconferência de Resultados 4T18

Teleconferência de Resultados 4T18 Aviso Geral Este comunicado contém determinadas afirmações consideradas declarações prospectivas, conforme definido na Seção 27A dosecurities Act de 1933 e na Seção 21E

Teleconferência de Resultados 4T18 Aviso Geral Este comunicado contém determinadas afirmações consideradas declarações prospectivas, conforme definido na Seção 27A dosecurities Act de 1933 e na Seção 21E

Best Managed Companies. Regulamento da pesquisa (edição 2017)

") Best Managed Companies Regulamento da pesquisa (edição 2017) Critérios de participação A pesquisa A Estratégia do Reposicionamento, edição 2017, somente admite a participação de empresas que se inscrevam

Best Managed Companies Regulamento da pesquisa (edição 2017) Critérios de participação A pesquisa A Estratégia do Reposicionamento, edição 2017, somente admite a participação de empresas que se inscrevam

Divulgação de Resultados 3T de novembro de 2018

Divulgação de Resultados 3T18 14 de novembro de 2018 2 LANÇAMENTOS Empreendimento Região VGV Total ¹ (R$ mil) VGV Even ¹ (R$ mil) Área Útil (m 2 ) Unid. Valor Médio da Unidade (R$ mil) Segmento 1º trimestre

Divulgação de Resultados 3T18 14 de novembro de 2018 2 LANÇAMENTOS Empreendimento Região VGV Total ¹ (R$ mil) VGV Even ¹ (R$ mil) Área Útil (m 2 ) Unid. Valor Médio da Unidade (R$ mil) Segmento 1º trimestre

Método do Fluxo de Caixa Descontado - FCD

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

Divulgação de Resultados 3T16 e 9M16

Divulgação de Resultados 3T16 e 9M16 Destaques 3T16 Receita líquida - Aluguel de Carros (R$ milhões) Receita líquida - Gestão de Frotas (R$ milhões) 317,1 362,5 154,1 163,5 3T15 3T16 3T15 3T16 Evolução

Divulgação de Resultados 3T16 e 9M16 Destaques 3T16 Receita líquida - Aluguel de Carros (R$ milhões) Receita líquida - Gestão de Frotas (R$ milhões) 317,1 362,5 154,1 163,5 3T15 3T16 3T15 3T16 Evolução

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais)

") RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

RJCP EQUITY S.A Notas explicativas de 30 de junho de 2012 e 31 de março de 2012 (Em Reais) 1. Contexto operacional A Companhia ( Sociedade ) foi constituída em 09 de agosto de 2006, com seu estatuto social

MALLS BRASIL PLURAL FII Relatório Gerencial Setembro de 2018

Preço (R$) Volume (R$ mil) Setembro de 2018 O desempenho do Maceió Shopping continua em linha com as expectativas da gestão do Fundo. A performance do mês de agosto se mostrou resiliente, com as vendas

Preço (R$) Volume (R$ mil) Setembro de 2018 O desempenho do Maceió Shopping continua em linha com as expectativas da gestão do Fundo. A performance do mês de agosto se mostrou resiliente, com as vendas

MALLS BRASIL PLURAL FII Relatório Gerencial Outubro de 2018

Preço (R$) Volume (R$ mil) Outubro de 2018 O Maceió Shopping continua apresentando performance resiliente, alinhada às expectativas da gestão do Fundo. O mês de setembro apresentou desempenho consistente,

Preço (R$) Volume (R$ mil) Outubro de 2018 O Maceió Shopping continua apresentando performance resiliente, alinhada às expectativas da gestão do Fundo. O mês de setembro apresentou desempenho consistente,

MALLS BRASIL PLURAL FII Relatório Gerencial Agosto de 2018

Preço (R$) Volume (R$ mil) Agosto de 2018 O Maceió Shopping tem mantido um desempenho em linha com as expectativas da gestão do Fundo. Embora a performance do mês de julho tenha sido impactada negativamente

Preço (R$) Volume (R$ mil) Agosto de 2018 O Maceió Shopping tem mantido um desempenho em linha com as expectativas da gestão do Fundo. Embora a performance do mês de julho tenha sido impactada negativamente

Unificação das Companhias. 23 de julho de 2008

1 Unificação das Companhias 23 de julho de 2008 Divulgação ao Mercado 2 Este relatório contém informações futuras. Tais informações não são apenas fatos históricos, mas refletem os desejos e as expectativas

1 Unificação das Companhias 23 de julho de 2008 Divulgação ao Mercado 2 Este relatório contém informações futuras. Tais informações não são apenas fatos históricos, mas refletem os desejos e as expectativas

Divulgação de Resultados do 2T13

Divulgação de Resultados do 2T13 As informações financeiras são apresentadas em milhões de Reais, exceto quando indicado o contrário e, a partir de 2011, têm como base os números preliminares preparados

Divulgação de Resultados do 2T13 As informações financeiras são apresentadas em milhões de Reais, exceto quando indicado o contrário e, a partir de 2011, têm como base os números preliminares preparados

COMPANHIA PAULISTA DE FORÇA E LUZ TERCEIRO RELATÓRIO DO AGENTE FIDUCIÁRIO EXERCÍCIO DE ª Emissão de Debêntures Não Conversíveis em Ações

COMPANHIA PAULISTA DE FORÇA E LUZ TERCEIRO RELATÓRIO DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2003 1ª Emissão de Debêntures Não Conversíveis em Ações 2/7 COMPANHIA PAULISTA DE FORÇA E LUZ - CPFL CNPJ 33.050.196/0001-88

COMPANHIA PAULISTA DE FORÇA E LUZ TERCEIRO RELATÓRIO DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2003 1ª Emissão de Debêntures Não Conversíveis em Ações 2/7 COMPANHIA PAULISTA DE FORÇA E LUZ - CPFL CNPJ 33.050.196/0001-88

Negócio VR da BR LABELS Indústria e Comércio Ltda.

Negócio VR da BR LABELS Indústria e Comércio Ltda. Demonstrações Abreviadas de Receitas e Despesas Diretamente Relacionadas Referentes aos Trimestres Findos em 31 de Março de 2011 e de 2010 e Exercícios

Negócio VR da BR LABELS Indústria e Comércio Ltda. Demonstrações Abreviadas de Receitas e Despesas Diretamente Relacionadas Referentes aos Trimestres Findos em 31 de Março de 2011 e de 2010 e Exercícios

A P R E S E N T A Ç Ã O I N ST I T U C I O N A L

A P R E S E N T A Ç Ã O I N ST I T U C I O N A L 2017 modelo integrado de negócio DIVERSIFICADO E FLEXÍVEL ÁREA TOTAL FIBRAS 490 mil hectares 3,5 milhões tpa CELULOSE DE MERCADO 1,1mi tpa fibra curta 0,4mi

A P R E S E N T A Ç Ã O I N ST I T U C I O N A L 2017 modelo integrado de negócio DIVERSIFICADO E FLEXÍVEL ÁREA TOTAL FIBRAS 490 mil hectares 3,5 milhões tpa CELULOSE DE MERCADO 1,1mi tpa fibra curta 0,4mi

Apresentação de Resultados 1T18. Maio, 2018

Apresentação de Resultados Maio, 2018 Disclaimer As declarações contidas neste relatório relativas à perspectiva dos negócios da ISA CTEEP ( ISA CTEEP, CTEEP, Companhia ), as projeções e seu potencial

Apresentação de Resultados Maio, 2018 Disclaimer As declarações contidas neste relatório relativas à perspectiva dos negócios da ISA CTEEP ( ISA CTEEP, CTEEP, Companhia ), as projeções e seu potencial

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº / Companhia Aberta. JP PARTICIPAÇÕES S.A. CNPJ/MF nº / Companhia Aberta

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº 60.543.816/0001-93 Companhia Aberta JP PARTICIPAÇÕES S.A. CNPJ/MF nº 15.463.423/0001-15 Companhia Aberta FATO RELEVANTE Jereissati Participações S.A. ( Jereissati

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº 60.543.816/0001-93 Companhia Aberta JP PARTICIPAÇÕES S.A. CNPJ/MF nº 15.463.423/0001-15 Companhia Aberta FATO RELEVANTE Jereissati Participações S.A. ( Jereissati

WORKSHOP NOVO MERCADO: COMPLIANCE E CONTROLES INTERNOS. Setembro, 2018

WORKSHOP NOVO MERCADO: COMPLIANCE E CONTROLES INTERNOS Setembro, 2018 Ser compliance é conhecer as normas da organização, seguir os procedimentos recomendados, agir em conformidade aos seus processos e

WORKSHOP NOVO MERCADO: COMPLIANCE E CONTROLES INTERNOS Setembro, 2018 Ser compliance é conhecer as normas da organização, seguir os procedimentos recomendados, agir em conformidade aos seus processos e

Governança de Terceiros e Gestão de Riscos Parceiros por perto para uma melhor gestão e mitigação dos riscos

Governança de Terceiros e Gestão de Riscos Parceiros por perto para uma melhor gestão e mitigação dos riscos Gestão de terceiros na era da transparência Entre os principais fatores que impulsionam a necessidade

Governança de Terceiros e Gestão de Riscos Parceiros por perto para uma melhor gestão e mitigação dos riscos Gestão de terceiros na era da transparência Entre os principais fatores que impulsionam a necessidade

MANUAL DE PRECIFICAÇÃO CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. DOS ATIVOS DAS

MANUAL DE PRECIFICAÇÃO DOS ATIVOS DAS CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. MARÇO DE 2019 ÍNDICE 1. INTRODUÇÃO 3 2. AVALIAÇÃO DOS ATIVOS FLORESTAIS DOS FUNDOS GERIDOS PELA COPA 3 2.1.

MANUAL DE PRECIFICAÇÃO DOS ATIVOS DAS CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. MARÇO DE 2019 ÍNDICE 1. INTRODUÇÃO 3 2. AVALIAÇÃO DOS ATIVOS FLORESTAIS DOS FUNDOS GERIDOS PELA COPA 3 2.1.

MALLS BRASIL PLURAL FII Relatório Gerencial Novembro de 2018

Preço (R$) Volume (R$ mil) Novembro de 2018 O Maceió Shopping vem mantendo uma performance resiliente, em linha com as expectativas da gestão do Fundo. O desempenho do shopping no mês de outubro continuou

Preço (R$) Volume (R$ mil) Novembro de 2018 O Maceió Shopping vem mantendo uma performance resiliente, em linha com as expectativas da gestão do Fundo. O desempenho do shopping no mês de outubro continuou

Acordo de Associação. 19 de outubro de 2009

Acordo de Associação 19 de outubro de 2009 1 Aviso Importante Este material foi preparado pela Odontoprev S.A. ("Companhia") e pode incluir declarações que representem expectativas sobre eventos ou resultados

Acordo de Associação 19 de outubro de 2009 1 Aviso Importante Este material foi preparado pela Odontoprev S.A. ("Companhia") e pode incluir declarações que representem expectativas sobre eventos ou resultados

No gráfico abaixo são apresentados os custos por tonelada de madeira para produção de celulose nos demais países. FONTE DADOS: Bradesco

No gráfico abaixo são apresentados os custos por tonelada de madeira para produção de celulose nos demais países. FONTE DADOS: Bradesco FONTE DADOS: Corretora Bradesco FONTE DADOS: Corretora Bradesco ANOS

No gráfico abaixo são apresentados os custos por tonelada de madeira para produção de celulose nos demais países. FONTE DADOS: Bradesco FONTE DADOS: Corretora Bradesco FONTE DADOS: Corretora Bradesco ANOS

APRESENTAÇÃO INSTITUCIONAL 3T15 NOVEMBRO DE 2015 KLBN11 KLBN11 / KLBAY

APRESENTAÇÃO INSTITUCIONAL 3T15 NOVEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

APRESENTAÇÃO INSTITUCIONAL 3T15 NOVEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e

Resultados 1T09 Maio / 2009

Maio / 2009 O presente material é uma apresentação de informações gerais de antecedentes da Iochpe-Maxion S.A. ( Iochpe-Maxion ou Companhia ). Esta apresentação foi preparada com base em informações da

Maio / 2009 O presente material é uma apresentação de informações gerais de antecedentes da Iochpe-Maxion S.A. ( Iochpe-Maxion ou Companhia ). Esta apresentação foi preparada com base em informações da

MANUAL DE PRECIFICAÇÃO CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. DOS ATIVOS DAS

MANUAL DE PRECIFICAÇÃO DOS ATIVOS DAS CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. DEZEMBRO DE 2015 ÍNDICE GERAL 1. INTRODUÇÃO 3 2. AVALIAÇÃO DOS ATIVOS FLORESTAIS DOS FUNDOS GERIDOS PELA

MANUAL DE PRECIFICAÇÃO DOS ATIVOS DAS CARTEIRAS GERIDAS PELA COPA GESTÃO DE INVESTIMENTOS LTDA. DEZEMBRO DE 2015 ÍNDICE GERAL 1. INTRODUÇÃO 3 2. AVALIAÇÃO DOS ATIVOS FLORESTAIS DOS FUNDOS GERIDOS PELA

1T06 1T05 Var % 491,7 422,4 16,4% 37,7 27,2 38,5%

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

MANUAL DE PRECIFICAÇÃO DE ATIVOS. Maio 2018

DE PRECIFICAÇÃO DE ATIVOS Maio 2018 Este manual é propriedade da É proibida a cópia, distribuição ou uso indevido deste documento sem expressa autorização da ÍNDICE 1 INTRODUÇÃO E OBJETIVOS 3 2 ESCOPO

DE PRECIFICAÇÃO DE ATIVOS Maio 2018 Este manual é propriedade da É proibida a cópia, distribuição ou uso indevido deste documento sem expressa autorização da ÍNDICE 1 INTRODUÇÃO E OBJETIVOS 3 2 ESCOPO

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007.

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 4 0,00 Depósitos

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 4 0,00 Depósitos

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL SETEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões

APRESENTAÇÃO INSTITUCIONAL SETEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL SETEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões

APRESENTAÇÃO INSTITUCIONAL SETEMBRO DE 2015 KLBN11 KLBN11 / KLBAY DISCLAIMER As declarações contidas nesta apresentação relativas às perspectivas de negócio, projeções operacionais e financeiras e previsões

Heading in Verdana Regular

Heading in Verdana Regular Gestão de riscos e RIs Evolução contínua para criar e preservar valor nas relações com investidores Junho de 2016 Relações com investidores em perspectiva Nove anos acompanhando

Heading in Verdana Regular Gestão de riscos e RIs Evolução contínua para criar e preservar valor nas relações com investidores Junho de 2016 Relações com investidores em perspectiva Nove anos acompanhando

ITR - Informações Trimestrais - 30/06/ LOCALIZA RENT A CAR SA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente

Apresentação de Resultados 2T15

Apresentação de Resultados 2T15 0 Aviso Geral Algumas afirmações nesta apresentação podem ser projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos

Apresentação de Resultados 2T15 0 Aviso Geral Algumas afirmações nesta apresentação podem ser projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos

FATO RELEVANTE. Reorganização Societária

ANDRADE GUTIERREZ CONCESSÕES S.A. CNPJ/MF nº 03.601.314/0001-38 Companhia Aberta ANDRADE GUTIERREZ PARTICIPAÇÕES S.A. CNPJ/MF nº 04.031.960/0001-70 Companhia Aberta FATO RELEVANTE Reorganização Societária

ANDRADE GUTIERREZ CONCESSÕES S.A. CNPJ/MF nº 03.601.314/0001-38 Companhia Aberta ANDRADE GUTIERREZ PARTICIPAÇÕES S.A. CNPJ/MF nº 04.031.960/0001-70 Companhia Aberta FATO RELEVANTE Reorganização Societária

MALLS BRASIL PLURAL FII Relatório Gerencial Dezembro de 2018

Preço (R$) Volume (R$ mil) Dezembro de 2018 A performande do Maceió Shopping continua em linha com as expectativas do Gestor, apresentando sólidos indicadores operacionais. Em novembro o shopping evidenciou

Preço (R$) Volume (R$ mil) Dezembro de 2018 A performande do Maceió Shopping continua em linha com as expectativas do Gestor, apresentando sólidos indicadores operacionais. Em novembro o shopping evidenciou

Demonstração da Composição e Diversificação das Aplicações em 31 de agosto de 2007.

Demonstração da Composição e Diversificação das Aplicações em 31 de agosto de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 7 0,11

Demonstração da Composição e Diversificação das Aplicações em 31 de agosto de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 7 0,11

Apresentação Institucional 3T09

Apresentação Institucional 3T09 Outubro, 2009 Estrutura Acionária 30/06/2009 Controle Familiar + Administração Profissional Monteiro Aranha; 20% Ordinárias Klabin Irmãos; 59% Investidores Estrangeiros;

Apresentação Institucional 3T09 Outubro, 2009 Estrutura Acionária 30/06/2009 Controle Familiar + Administração Profissional Monteiro Aranha; 20% Ordinárias Klabin Irmãos; 59% Investidores Estrangeiros;

Alfa I - Fundo Mútuo de Privatização FGTS Vale do Rio Doce CNPJ nº /

Alfa I - Fundo Mútuo de Privatização FGTS Vale do Rio Doce CNPJ nº 04.892.370/0001-31 Demonstrações Financeiras Referentes ao Semestre Findo em Relatório do Auditor Independente Deloitte Touche Tohmatsu

Alfa I - Fundo Mútuo de Privatização FGTS Vale do Rio Doce CNPJ nº 04.892.370/0001-31 Demonstrações Financeiras Referentes ao Semestre Findo em Relatório do Auditor Independente Deloitte Touche Tohmatsu

À Oliveira Trust Distribuidora de Títulos e Valores Mobiliários S.A.

À Oliveira Trust Distribuidora de Títulos e Valores Mobiliários S.A. Curitiba, 15 de outubro de 2009 At.: Srs Henrique Noronha e Gustavo Dezouzart Av. das Américas nº 500, Bloco 13, Grupo 205 Cidade e

À Oliveira Trust Distribuidora de Títulos e Valores Mobiliários S.A. Curitiba, 15 de outubro de 2009 At.: Srs Henrique Noronha e Gustavo Dezouzart Av. das Américas nº 500, Bloco 13, Grupo 205 Cidade e

RESULTADOS DO 1T11. Eduardo Alcalay Presidente. Rogério Melzi Diretor Financeiro e DRI

RESULTADOS DO 1T11 Eduardo Alcalay Presidente Rogério Melzi Diretor Financeiro e DRI Maio, 2011 DESTAQUES Crescimento da base de alunos após segundo ciclo de CAPTAÇÃO RECORDE Captação de 73,5 mil alunos

RESULTADOS DO 1T11 Eduardo Alcalay Presidente Rogério Melzi Diretor Financeiro e DRI Maio, 2011 DESTAQUES Crescimento da base de alunos após segundo ciclo de CAPTAÇÃO RECORDE Captação de 73,5 mil alunos

1. DESEMPENHO ECONÔMICO-FINANCEIRO Os principais indicadores financeiros se apresentaram conforme a seguir:

COMENTÁRIO DO DESEMPENHO DA COMPANHIA NO TRIMESTRE As informações a seguir estão apresentadas de forma consolidada. Os valores estão apresentados de acordo com as normas expedidas pela CVM Comissão de

COMENTÁRIO DO DESEMPENHO DA COMPANHIA NO TRIMESTRE As informações a seguir estão apresentadas de forma consolidada. Os valores estão apresentados de acordo com as normas expedidas pela CVM Comissão de

Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo:

Introdução Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo: a entrada de um novo sócio, a fusão de duas empresas, a dissolução de uma empresa concordatária, a abertura do capital

Introdução Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo: a entrada de um novo sócio, a fusão de duas empresas, a dissolução de uma empresa concordatária, a abertura do capital

EAC 0570 Avaliação de Empresas. Professor Pós-doutorando Eduardo Flores. Lista I de Preparação para P2

EAC 0570 Avaliação de Empresas Professor Pós-doutorando Eduardo Flores Lista I de Preparação para P2 1. Fundamentos de avaliação DCF A avaliação do fluxo de caixa descontado baseia-se na noção de que o

EAC 0570 Avaliação de Empresas Professor Pós-doutorando Eduardo Flores Lista I de Preparação para P2 1. Fundamentos de avaliação DCF A avaliação do fluxo de caixa descontado baseia-se na noção de que o

Apresentação Resultados 3T09 São Paulo, 16 de novembro de 2009

Apresentação Resultados 3T09 São Paulo, 16 de novembro de 2009 Todos os direitos reservados para CTEEP Agenda A Companhia Resultados do 3T09 Desempenho no Mercado de Capitais Capitalização do Ágio 2 A

Apresentação Resultados 3T09 São Paulo, 16 de novembro de 2009 Todos os direitos reservados para CTEEP Agenda A Companhia Resultados do 3T09 Desempenho no Mercado de Capitais Capitalização do Ágio 2 A