A VEZ DA MELHOR IDADE CAMINH O-ESCOLA DA FUNDAÇ O IDEPAC ESTACIONA NO TATUAPÉ E OFERECE CURSO DE INFORM TICA PARA ADULTOS ACIMA DE 60 ANOS

|

|

|

- Alícia Borges Camelo

- 8 Há anos

- Visualizações:

Transcrição

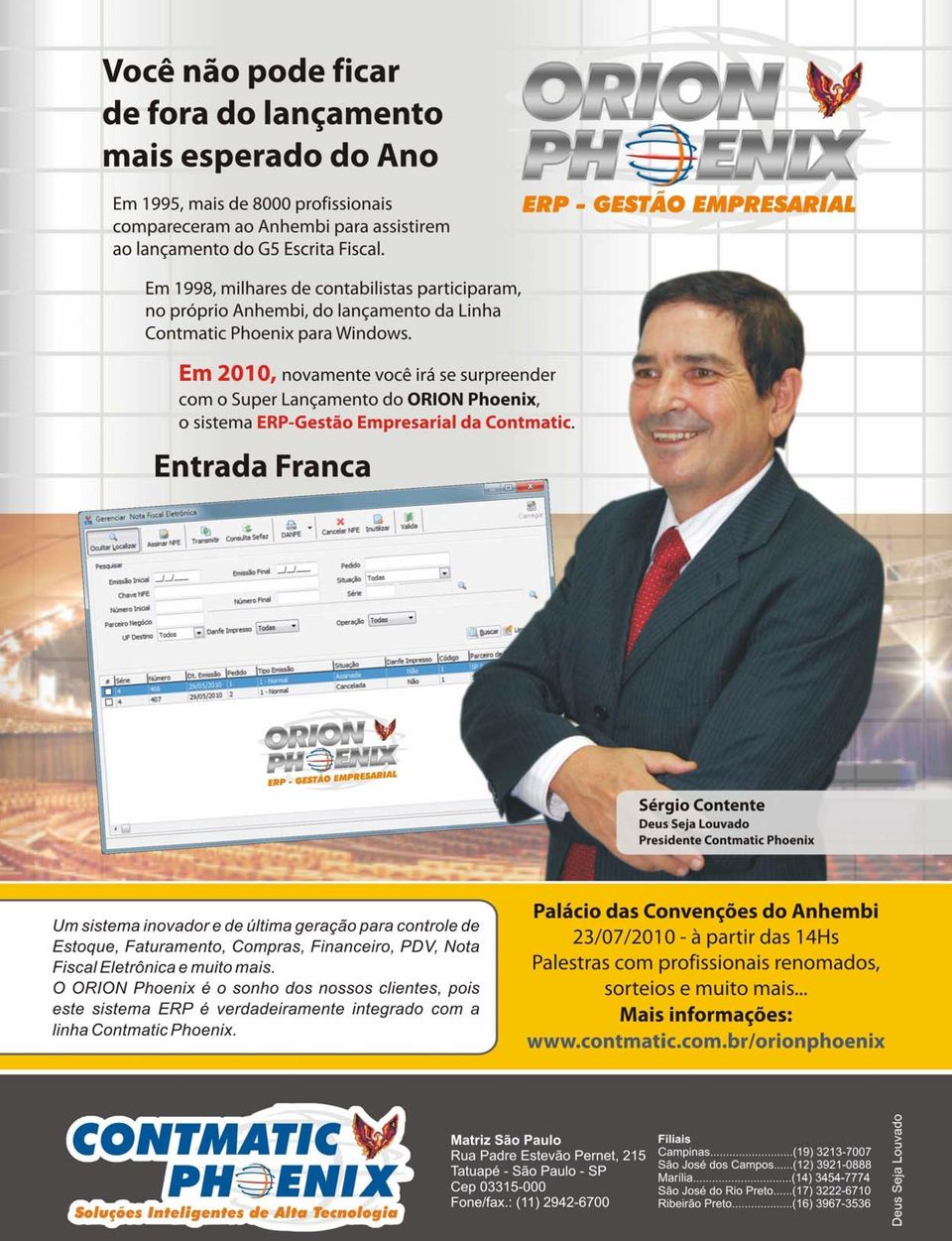

1 Informativo da Contmatic Phoenix Edição 71 Julho 2010 LANÇAMENTO O ERP DA CONTMATIC SISTEMA QUE INTEGRA TODAS AS REAS CORPORATIVAS SER LANÇADO EM GRANDE EVENTO PARA OS CLIENTES, NO PAL CIO DE CONVENÇ ES DO ANHEMBI, EM S O PAULO A VEZ DA MELHOR IDADE CAMINH O-ESCOLA DA FUNDAÇ O IDEPAC ESTACIONA NO TATUAPÉ E OFERECE CURSO DE INFORM TICA PARA ADULTOS ACIMA DE 60 ANOS AINDA O SPED OBRIGATŁRIO H MAIS DE 2 ANOS PARA V RIAS ATIVIDADES, O SISTEMA AINDA É FONTE DE DÐVIDAS ENTRE OS PRŁPRIOS CONTABILISTAS

2 EDITORIAL ÍNDICE Foto Reginaldo Kuboyama Legislação O Sistema Público de Escrituração Digital (Sped) é o campeão de dúvidas enviadas ao Legalmatic Phoenix pelos contabilistas Legalmatic Phoenix Uma seleção de perguntas e respostas das áreas trabalhista, previdenciária, tributária e contábil, além de jurisprudências Normatização Pequenas empresas estão obrigadas a adequar sua contabilidade às normas internacionais do IFRS a partir deste ano Meus amigos, decididamente, não podemos parar no tempo. Vivemos em um mundo onde as informações caminham a uma velocidade impressionante e, nesse cenário de globalização, não desenvolver novas ideias significa perder mercado. Nesta edição, apresentamos alguns assuntos que explicitam bem essas preocupações. Os contabilistas brasileiros convivem, desde o início do ano, com novas regras instituídas para acompanhar a legislação internacional, as quais atingem, depois das grandes, as pequenas e médias empresas. Isso os obriga a manteremse permanentemente atualizados para oferecer um serviço de qualidade. Com os Cursos Contmatic, que acabam de completar dez anos de sucesso, fazemos a nossa parte. Como empresa de vanguarda e sempre atenta às necessidades do mercado, a Contmatic anuncia uma grande novidade. Neste mês lançamos o Orion, programa integrado de gestão empresarial, conhecido por ERP, sigla de Enterprise Resource Planning, que incorpora todos os dados e processos de uma companhia em um único sistema. Sérgio Contente Presidente da Contmatic Phoenix Deus seja louvado 9 Seções Nosso Parceiro A Atene Administradora Técnica de Negócios, cliente desde 1989, é um exemplo de sucessão familiar bem-sucedida Soluções Contmatic... 6 Responsabilidade Social... 9 Cursos Contmatic Publicação da Contmatic Phoenix, empresa de desenvolvimento de softwares administrativos, para seus clientes e parceiros. CONTMATIC PHOENIX Rua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP Telefone: (11) boletim@contmatic.com.br Conselho Editorial Adriana de Jesus Ferreira (Suporte técnico) Ailton dos Santos Silva (TI) Daniela da Silva (Consultoria) Leandro G.Domingues (Desenvolvimento) Mário Hessel (Diretor executivo) Meire Luciana Roque de Andrade (Consultoria) Priscila Ribeiro Salgado (Cursos) Ricardo Perez Silva (Consultoria) Sandro Costa de Oliveira (Diretor comercial) Soraia Regina dos Santos Cabral (Consultoria) Tânia Sanches Negreiros (TI) Produção Editorial Versátil Comunicação Estratégica Edição: Cícero Vieira Textos: Helder Horikawa Secretaria: Vanessa Lima Jornalista Responsável: Cícero Vieira (MTb ) Projeto Gráfico Thatto Comunicação 360º Escreva para nós Parceiros e clientes, reservamos um espaço para vocês. Enviem suas críticas e sugestões de temas para reportagens, entrevistas e artigos por meio do redacao@contmatic.com.br Impressão: Quatrocor Gráfica e Editora Periodicidade: mensal Tiragem: 18 mil exemplares As opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores. Fale com a Contmatic Comercial (11) Financeiro (11) Cursos (11) Treinamentos (11) Suporte Folha (11) G5/Junior (11) Contábil (11) Rede (11) Outros (11) Unidades Matriz (11) Campinas (19) S.J.dos Campos (12) Marília (14) Ribeirão Preto (16) S.J.do Rio Preto (17) Nota da redação A Contmatic Phoenix, em todas as suas atividades, tem como prioridade a preservação do meio ambiente. Para a impressão do Contmatic Phoenix Mais, optamos pela não utilização de papel reciclado porque, tecnicamente, ele ainda não atingiu níveis adequados de desenvolvimento de cor e textura para que se possa imprimir a publicação com fotos e textos com a qualidade desejada. 2 Contmatic

3 SPED É CAMPEÃO DE DÚVIDAS E CONSULTAS Uma de cada três questões dos clientes enviadas ao Legalmatic Phoenix são sobre o Sistema Público de Escrituração Digital LEGISLAÇÃO O Sistema Público de Escrituração Digital (Sped) entrou em operação com a nota fiscal eletrônica, depois da realização de um projeto-piloto no ano de 2006, e tornou-se obrigatório para várias atividades econômicas a partir de 1º de abril de Em 30 de junho de 2009, passou a receber os arquivos digitais da Escrituração Contábil Digital (ECD) e, em 30 de setembro do mesmo ano, os da Escrituração Fiscal Digital (EFD). Composto por sistemas para envio de movimentos contábeis e fiscais a uma base de dados compartilhada por enti- dades como a Receita Federal e as secretarias de Fazenda estaduais, o Sped ainda é fonte de muitas dúvidas entre os próprios contabilistas. As consultas ao Legalmatic, serviço online da Contmatic Phoenix oferecido gratuitamente a seus 18,5 mil clientes, reforçam essa tese. Atualmente, 35% das 60 questões recebidas diariamente pela consultoria são relacionadas ao assunto. Para as empresas, o sistema trouxe vantagens como maior dinamismo às operações, com reduções de custos e risco, além de proporcionar a revisão de processos. O consultor Adriano Leite, da GSW Solu- ções Fiscais, diz que a resistência ao sistema pelos brasileiros é cultural. O maior problema é adequar o que já vinha sendo feito com as exigências do governo. É uma barreira cultural que deve ser quebrada com o tempo, argumenta. PERGUNTAS E RESPOSTAS Mesmo com várias dúvidas, muitas empresas estão obrigadas a aderir ao Sped. As que não o fizerem podem sofrer sérias penalidades, que vão de multas pela não apresentação de arquivos até a impossibilidade de obter a autorização para emissão de notas fiscais. Já que não há alternativa, apresentamos abaixo algumas questões e as respectivas respostas sobre o tema. Quais contribuintes estão obrigados a enviar a Escrituração Contábil Digital (ECD)? A instrução normativa RFB n 787/07 estabelece a obrigatoriedade para as sociedades empresariais optantes pelo Lucro Real. Para as demais, a entrega da ECD é facultativa. E quanto à Escrituração Fiscal Digital (EFD)? O Protocolo ICMS n 77/08 estabelece a relação dos contribuintes obrigados a apresentar a EFD e está disponível no site do Confaz ( Quais documentos fiscais fazem parte da EFD? A Cláusula 7ª do Convênio ICMS 143/06, combinada com o Ajuste Sinief nº 02/09, determina que a EFD inclui os livros Registros de Entradas e Saídas, Apuração do ICMS, Apuração do IPI e de Inventário, além do documento de Controle de Crédito de ICMS do Ativo Permanente (Ciap), Modelos C ou D. Este passa a ser obrigatório a partir de janeiro de Quem deve emitir a nota fiscal eletrônica (NF-e)? A NF-e é obrigatória para todas as pessoas jurídicas, em âmbito federal, listadas nos Protocolos ICMS n 10/07 e 42/09. A referida obrigação tem base na atividade econômica da empresa ou no Código Nacional de Atividade Econômica (CNAE), devidamente registrado no CNPJ. No Estado de São Paulo, sugere-se que os contribuintes verifiquem a Portaria Cat n 162/08, que destaca todas as informações necessárias sobre o tema. Contmatic 3

e, em 30 de setembro do mesmo ano, os da Escrituração Fiscal Digital (EFD).")

4 LEGALMATIC PHOENIX Área trabalhista O empregador é obrigado a conceder à trabalhadora intervalos para a amamentação do filho? Nos termos do parágrafo único do artigo 396 da CLT, a mulher tem direito a dois descansos especiais de meia hora cada um na jornada de trabalho para amamentar o filho, até este completar seis meses de idade. Quando a saúde do filho exigir, o período poderá ser dilatado, a critério da autoridade competente. Qual o prazo legal para a readmissão de um empregado? O artigo 2º da Portaria nº 384/92 considera fraudulenta a rescisão seguida de recontratação ou a permanência do trabalhador em serviço dentro dos 90 dias subsequentes à data da rescisão. O objetivo dessa portaria é orientar a fiscalização do trabalho, para coibir a prática de dispensas fictícias, seguidas de recontratação, com o propósito de facilitar o saque dos depósitos da conta vinculada do trabalhador no FGTS ou obter os benefícios do seguro-desemprego. Sendo assim, não existe um prazo legal para a recontratação do empregado, que pode ocorrer mesmo antes de 90 dias após o desligamento, desde que o motivo da dispensa não se enquadre nos dispositivos da portaria citada. Qual a jornada de trabalho a ser cumprida no período de aviso prévio por dispensa sem justa causa? O artigo 488 da CLT dispõe que a jornada de trabalho, durante o prazo de aviso prévio, cuja rescisão tiver sido promovida pelo empregador, deve ser cumprida com a redução de duas horas diárias ou o empregado pode ausentar-se por sete dias corridos no período. A opção deve ser feita pelo funcionário e, em ambos os casos, o salário é pago integralmente. Área previdenciária Uma empresa que possui saldo credor de salário-maternidade pode compensá-lo nas contribuições previdenciárias devidas nos meses subsequentes? Sim. Quando o valor das cotas do salário-família ou salário-maternidade a deduzir for superior ao das contribuições previdenciárias devidas no mês, pode-se compensar o saldo no recolhimento dos meses subsequentes, conforme o artigo 30 da Instrução Normativa RFB nº 900/08. A outra opção é requerer o reembolso à Receita Federal, por meio do programa PER/DCOMP, nos termos do artigo 33 da mesma instrução normativa. Deve-se descontar a contribuição previdenciária do salário da empregada aposentada que volta a trabalhar? Sim. Em conformidade com o parágrafo 3º do artigo 12 da Lei nº 8.212/91, o aposentado pelo Regime Geral de Previdência Social (RGPS) que exerce ou que volta à atividade abrangida por esse regime é segurado obrigatório em relação a ela, portanto, fica sujeito ao débito das contribuições, para fins de custeio da Seguridade Social. É obrigatório o pagamento do salário-maternidade para a funcionária que perdeu o filho durante o parto? Sim. O artigo 238 da Instrução Normativa INSS/PRES nº 20/07 dispõe que, em razão de parto antecipado ou não, ainda que natimorto, comprovado mediante atestado médico original, a segurada terá direito aos 120 dias de licença previstos em lei, sem a necessidade da avaliação médica pericial pelo INSS. O pagamento do salário pode ser efetuado mediante depósito em conta corrente? De acordo com as disposições do parágrafo único do artigo 464 da CLT, o pagamento do salário apenas pode ser efetuado mediante depósito em conta bancária, se ela for aberta para esse fim em nome do empregado e com o consentimento dele. O funcionário deve fornecer ao empregador uma declaração que autorize o depósito do salário em conta corrente. 4 Contmatic CONSULTORIA ONLINE Com profissionais atualizados, experientes e bas- tante atentos, a Consultoria Online Legalmatic Phoenix oferece gratuitamente aos clientes da Contmatic o esclarecimento adequado das principais dúvidas sobre a legislação e aos procedimentos das áreas tributária, contábil, trabalhista e previdenciária.

5 Área tributária Como deve ser escriturada a nota fiscal de entrada de uma empresa optante pelo Simples Nacional que adquiriu mercadorias por meio de contribuinte de outro Estado, sendo que o ICMS ST já foi recolhido pelo remetente? Tendo em vista que a mercadoria adquirida pelo contribuinte paulista está incluída no regime de substituição tributária, a escrituração da nota fiscal de compra é feita na forma disciplinada pelo artigo 278 do RICMS/SP, Decreto nº /00. Ou seja, deve-se utilizar os campos Valor Contábil, Outras (sem a inclusão do ICMS retido) e no de Observações informar o valor do imposto retido pelo remetente, bem como a sua base de cálculo. A microempresa que foi excluída do Simples Nacional com data retroativa deve recalcular os tributos e recolhê los pelo regime de Lucro Real ou de Lucro Presumido? Nos termos do artigo 32 da Lei Complementar nº 123/06 e considerando-se que a exclusão tem efeito retroativo, o contribuinte deve recalcular os tributos com base no Lucro Real ou Presumido. O valor pago sob o regime do Simples Nacional pode ser restituído. No âmbito federal, as regras para restituição constam da Instrução Normativa RFB nº 900/08. Na apuração do PIS e da Cofins não-cumulativos de uma indústria, o valor do IPI integra a base de cálculo das vendas? Nas vendas efetuadas pela indústria, o valor do IPI não integra a base de cálculo do PIS e da Cofins. A apuração de tais contribuições na modalidade não cumulativa tem como fato gerador o faturamento mensal, isto é, o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil, conforme as Leis nº /02 e /03, sem a inclusão do IPI. Jurisprudências Contrato de experiência: término antes do fim do prazo Ainda que o contrato de experiência tenha terminado antecipadamente, não há que se aplicar princípios que regem a rescisão dos contratos por prazo indeterminado, conforme preceitua o artigo 481 da CLT, mormente por não haver no aludido contrato cláusula assecuratória do direito recíproco de rescisão. Recurso ordinário obreiro a que se nega provimento. TRT/SP ª Turma Relatora Anelia Li Chum Contribuição confederativa: liberdade sindical Ninguém é obrigado a contribuir com o sindicato do qual não é filiado. Logo, qualquer contribuição sindical compulsória (confederativa, assistencial ou associativa) aos não associados é incompatível com o texto da Constituição por malferimento à liberdade sindical que objetiva assegurar a democracia sindical. A contribuição confederativa (artigo 8o, IV, CF), ainda que inserida em cláusula de acordo ou convenção coletiva submetida à aprovação da categoria, alcança somente os associados. TRT/SP ª Turma Relator Ivani C.Bramante Hora noturna reduzida: prorrogação em horário diurno O trabalho empreendido no horário noturno é mais penoso que aquele realizado à luz do dia. A prorrogação em hora diurna de trabalho realizado em jornada noturna, por ser altamente desgastante, acarreta ao laborista o direito à percepção de adicional noturno e hora reduzida. Entendimento pacificado pela Súmula nº 60, II, do C. TST. Recurso ordinário da empregadora a que se nega provimento, quanto a esse item da demanda. TRT/SP ª Turma Relatora Dora V.Treviño Nota: jurisprudência é o modo pelo qual os tribunais interpretam e aplicam as leis. Os resumos acima permitem ao leitor tomar conhecimento do posicio- namento do judiciário, podendo, eventualmente, serem aproveitados como precedentes em processo judiciais semelhantes e nortear as decisões futuras. Acesse agora m.br, onde você encontra um banco de dados com mais de 120 mil respostas, e envie-nos a sua pergunta. Gratuito para clientes. Contmatic 5

6 SOLUÇÕES CONTMATIC A mais completa e confiável linha de softwares administrativos para as áreas contábil, fiscal e trabalhista. Se quiser mais informações, acesse ou ligue para (11) FOLHA PHOENIX (FOLHA DE PAGAMENTO) Folha de domésticos; Cadastro de compensações dos valores de retenção dos 11% sobre a NF; Histórico de atividade (anexos); Receitas auferidas para cálculo do Anexo V (concomitante) das empresas no regime Simples Nacional; Receita de serviços para cálculo das empresas TI e TIC; Integração bancária para várias instituições financeiras; Controle do histórico do PPP Perfil profissiográfico previdenciário; Relatórios auxiliares para o Simples Nacional, DIPJ e Dacon; CONT BIL PHOENIX (CONTABILIDADE) Exportação de arquivo em txt para impressão de Recibo de Pagamento Autoenvelopado; Reajuste salarial por empresa e sindicato. PRINCIPAIS DIFERENCIAIS Cálculo de Folha de pagamento por tomador de serviço; Cálculo de Folha de pagamento de cooperados e autônomos; Geração do arquivo magnético Portaria 58 (IN 12/2006) do MPAS/SRP. Lalur, controle de suspensão e redução; Lançamentos contábeis, subtela de saldos por conta com recurso de conferência; Lixeira para guardar lançamentos excluídos, com a possibilidade de restauração; Relatórios e gráficos gerenciais; Consolidação entre matriz e filiais; Gráfico de comportamento de contas contábeis; Apuração de CMV/RCM; Geração de arquivo em xml e transmissão para a ANS; Plano de contas para empresas OPS, de acordo com a ANS; Importação de lançamentos em arquivo txt em lotes; Relatórios em xls; Rotina para parametrizar a impressão do diário completo; Modelos de planos e relatórios de acordo com as Leis /2007 e /2009; Geração do Sped contábil com registro J800 (outras demonstrações). GESCON PHOENIX (GEST O DE ESCRITŁRIO CONT BIL) Agenda de compromissos; Emissão de orçamentos; Emissão de contratos; Controle de processos; Impressão de logotipo em vários documentos; Geração de notas em lote; Emissão de boletos; Geração de arquivo remessa; Importação de francesas; Controle de contas a pagar e receber; Fluxo de caixa; Emissão de carta de cobrança; Emissão de protocolos; Envio de documentos por ; Relatórios. PRINCIPAIS DIFERENCIAIS Cálculo de lucratividade; Cálculo de impostos em atraso; Geração da NFS-e. NFP PHOENIX (NOTA FISCAL PAULISTA) Escrituração e impressão dos relatórios das notas fiscais modelo 1; Escrituração e impressão dos relatórios das notas fiscais modelo 2; Escrituração e impressão dos relatórios dos cupons fiscais; Exportação das informações acima para o site do Posto Fiscal Paulista e também para o Programa G5 Phoenix. PRINCIPAIS DIFERENCIAIS Único software no mercado; Desenvolvido exclusivamente para atender à legislação da Nota Fiscal Paulista, instituída por meio da Portaria CAT 85/2007, uma excelente ferramenta para gerar arquivos dos contabilistas. 6 Contmatic

Exportação de arquivo em txt para impressão de Recibo de")

7 CRM WEB PHOENIX (INTEGRAÇ O ESCRITŁRIO-CLIENTE) Envio de arquivos (apurações, balanços, recibos de pagamento); Envio de obrigações (Darfs e guias); Controle de avisos; Protocolos de acessos; Calendário de obrigações; Controle de acesso de usuários; Redirecionamento de s; Processos (controle de rotinas); Criação de site e Relatórios. ADM PHOENIX (ADMINISTRAÇ O DE ESCRITŁRIO CONT BIL) Cadastro de documentos para protocolos; Gerenciamento de cálculo de impostos; Gerenciamento de recibos de cobrança; Cadastro de empresa, com tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP). PRINCIPAIS DIFERENCIAIS Exportação de clientes; Envio de s com avisos de publicação de arquivos, obrigações e processos; Digitação de notas fiscais, lançamentos contábeis e apontamentos de folha de pagamento. G5 PHOENIX (ESCRITA FISCAL) Escrituração de entradas, saídas e serviços (ICMS); Escrituração de serviços prestados e tomados (ISS); Escrituração do registro de inventário; Impressão do Livro Registro de Entradas e Saídas; Integração de faturamento e compras Notas fiscais de entradas e de saídas, com informações adicionais do IPI (necessárias à DIPJ), serviços prestados e serviços tomados; Importação e exportação dos registros especiais do Sintegra; Importação da NF-e Prefeitura de São Paulo; Importação e exportação para o Sped Fiscal RFB; Importação da NF-e Federal no formato xml e txt; Geração de arquivos como Nova Guia Eletrônica, Nota Fiscal Paulista, GRF-CBT, DCTF, DIRF, IN86/2001, Declarações Municipais, Dacon etc.; Impressão dos livros de apuração do ICMS e IPI, demonstrativo de apuração do PIS e Cofins, bem como da Gare do ICMS de São Paulo; Controle de conta corrente: lançamento das baixas de títulos integrados com os lançamentos fiscais. Permite também a digitação de valores não escriturados; Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com a informação do seu recolhimento e cálculo de multa e juros. Permite também a impressão de Darfs não apurados pelo sistema. Integração dos débitos e seus respectivos recolhimentos para a DCTF. PRINCIPAIS DIFERENCIAIS Sped Fiscal: possibilita a importação, escrituração e exportação do arquivo digital; NF-e: possibilita a importação da nota fiscal eletrônica de entrada e saída no formato txt e xml; Dacon: geração do arquivo para as empresas tributadas pelo Lucro Real e Presumido. ENFS PHOENIX (CADASTRO DE NOTA FISCAL DE SERVIÇO) Cadastro de nota fiscal de serviços (RPS); Integração de recibo provisório de serviços; Cadastro de empresa, com Tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP). JR PHOENIX (C LCULO DE IMPOSTOS) Lucro Presumido: apuração dos tributos federais; Simples Nacional: integração automática com o PGDAS; Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com informação do seu recolhimento e cálculo de multa e juros; Integração automática dos valores de entradas e saídas do G5 Phoenix para cálculo dos tributos federais; Integração dos pagamentos de Darfs e liquidação de títulos do G5 Phoenix para o livro caixa; Digitação do livro caixa com opção para utilizar até três níveis de contas; Integração com a DIPJ; Integração com as DCTFS mensal e semestral; Consolidação matriz e filiais para cálculo dos tributos federais; Lançamentos de valores para os sócios. PRINCIPAIS DIFERENCIAIS Apuração dos impostos pelo regime competência e regime caixa para empresas tributadas pelo Lucro Presumido e Simples Nacional; Relatório auxiliar para preenchimento do PGDAS; Relatório auxiliar para preenchimento do Dasn; Integração automática do Simples Nacional com o site do PGDAS-RFB. Contmatic 7

ou Simples Nacional (EPP).")

8 NORMATIZAÇÃO PADRÃO IFRS É REGRA A PARTIR DE 2010 Pequenas empresas têm de adequar sua contabilidade às normas internacionais, que na prática oferece uma série de vantagens Fotos Divulgação A partir deste ano, as pequenas empresas estão obrigadas a se enquadrar às exigências contábeis do International Financial Reporting Standards (IFRS). A justificativa é que a contabilidade nesse padrão contribui para a melhoria do controle da situação econômica e financeira das companhias e facilita a administração dos negócios, além de permitir uma avaliação mais próxima do real valor do patrimônio delas. 8 Contmatic Carneiro, do CFC: adequação ao IFRS é uma necessidade Na prática, a adoção das normas anunciadas pelo International Accounting Standard Board (IASB) oferece uma série de vantagens. Para as pequenas e médias, um dos benefícios diretos é que seus administradores podem utilizar essas demonstrações financeiras como instrumento de gerenciamento do negócio. Por outro lado, com mais transparência, espera-se que as oportunidades de obtenção de recursos para a expansão dos negócios aumentem e tragam redução do custo de capital para essas entidades, explica Rogério Lopes Mota, gerente sênior de auditoria da Deloitte. 110 PA SES O ADOTARAM O alinhamento da contabilidade das PMEs brasileiras ao padrão internacional teve início com a edição, pelo Conselho Federal de Contabilidade (CFC), da Norma Brasileira de Contabilidade Técnica (NBC) Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC nº 1.255, publicada em 10 de dezembro de De acordo com Nelson Mitimasa Jinzenji, vice-presidente do CFC, os problemas que afligem as companhias, geralmente, são de natureza semelhante. A contabilidade é única e independe do porte do negócio. O que pode variar são os procedimentos que são aplicáveis a cada um em função do Jinzenji, vice-presidente do CFC tamanho e do volume e complexidade de suas operações. Nesse contexto, na escrituração contábil de qualquer empresa o profissional de contabilidade, e não o empresário, deve observar as NBCs, explica. O IFRS é adotado, atualmente, por cerca de 110 países e calcula-se que seja praticado por, aproximadamente, 100 milhões de pequenas e médias companhias no mundo. É importante que, no Brasil, onde 99% dos negócios são micros, pequenas e médias empresas, os empresários estejam conscientes da necessidade e, principalmente, das vantagens de se manter a contabilidade de acordo com as normas internacionais, explica o presidente do CFC, Juarez Carneiro.

9 CURSO DE INFORMÁTICA PARA A MELHOR IDADE RESPONSABILIDADE SOCIAL Cinco anos depois da sua constituição, a Fundação Idepac traz o caminhãoescola para o Tatuapé, bairro onde nasceu e onde está instalada a sede administrativa. A unidade móvel cumpre plenamente seu propósito de oferecer oportunidade de capacitação e conhecimento aos locais mais distantes. Ele está estacionado, desde junho, no Clube Escola Tatuapé, na Rua Monte Serrat, 230, ao lado da estação Carrão do metrô. Ali, adultos com idade superior a 60 anos, de qualquer nível socioeconômico, recebem aulas de informática. Depois do Tatuapé, a próxima parada, prevista para o segundo semestre de 2010, deve ser nas comunidades carentes do Butantã e Cidade A.E.Carvalho. Os interessados em inscrever-se para os cursos no caminhão-escola da Fundação Idepac devem ligar para o telefone (11) Informações no site Aulas ocorrem no caminhão-escola do Idepac, estacionado no Tatuapé Fotos Divulgação VISITA À BOLSA Um grupo de cerca de cem alunos da Fundação Idepac visitou, nos dias 8, 15 e 22 de maio, a Bolsa de Valores de São Paulo (Bovespa). Coordenada por Ivanildo Monteiro da Silva Júnior, a visita serviu para apresentar aos estudantes os fundamentos do mercado financeiro. ATENE DE PAI PARA FILHOS NOSSO PARCEIRO Próxima de completar meio século de história, a paulista Atene Administradora Técnica de Negócios nasceu como um escritório bastante simples, tendo à frente o contabilista José Rodrigues do Nascimento. O empreendimento cresceu, o quadro de funcionários foi ampliado e hoje tem no portfólio mais de uma centena de clientes. O fundador da Atene morreu em Mas preparou a ascensão de três filhos ao comando da empresa, a segunda do ramo contábil na região da Freguesia do Ó. Francisco, Maria do Socorro e Gilmar Rodrigues Ferreira assumiram o escritório em 21 de novembro de A chegada deles marcou um período de mudanças. Para conquistar mais clientes foram criados os departamentos contábil e fiscal. O escritório havia parado no tempo. Desde que assumimos, ampliamos o portfólio de empresas, melhoramos o atendimento e informatizamos todos os processos. E nesse ponto a Contmatic mostrou-se uma grande parceira, diz Gilmar. A Atene tem hoje 130 clientes, 70% deles estabelecidos na zona norte. A parceria da Atene com a Contmatic começou em outubro de 1989 com o G5 Phoenix, de escrita fiscal. Depois vieram o JR, ADM, Folha, NFP e Web Phoenix. Todos os nossos sistemas são da Contmatic, que nos atende muito bem em todas as necessidades. A empresa procura sempre se aperfeiçoar, oferecendo a nós clientes os mais recentes e modernos processos em gestões contábil e fiscal, elogia Gilmar. Este espaço é do cliente Esta coluna é mensal e tem o propósito de apresentar os parceiros da Contmatic. Se sua empresa recebeu um prêmio, desenvolveu alguma campanha social ou é destaque em sua cidade, escreva para redacao@contmatic.com.br. O Conselho Editorial do Contmatic Phoenix Mais vai analisar todas as mensagens e publicar as histórias ou anúncios mais relevantes. Contmatic 9

10 CAPACITAÇÃO 10 ANOS DOS CURSOS CONTMATIC Em uma década, 110 mil profissionais das áreas contábil, tributária e trabalhista frequentaram os treinamentos oferecidos pela empresa Com uma belíssima apresentação da Banda Sant Anna, que agitou as cerca de 3 mil pessoas presentes no Clube Atlético Juventus, em São Paulo, a Contmatic Phoenix comemorou, no dia 18 de junho, os 10 anos dos Cursos Contmatic. A festa foi acompanhada por José Luiz Penna, presidente nacional do Partido Verde (PV), e por Luís Reck, presidente do Rotary Club do Tatuapé, entre outras personalidades. Conhecidos até pouco tempo como Cursos Especiais de Aprimoramento e Desenvolvimento (Cead), eles foram criados para auxiliar na qualificação dos funcionários dos clientes. O projeto ganhou corpo e já orientou, desde então, 110 mil profissionais das áreas contábil, tributária e trabalhista. O estudo transforma o ser humano. Muitos daqueles Contente, Penna e Arnaldo, do PV Marley e Ivete com Contente: cursos ajudaram profissionalmente que passaram pelos treinamentos conseguiram um emprego, uma promoção ou até abriram seus próprios escritórios. Fico muito feliz em poder proporcionar isso às pessoas, diz Sérgio Contente, presidente da Contmatic. Quem frequentou as aulas endossa as palavras de Contente. Elas me ajudaram a crescer profissionalmente, destaca Marley Silvério, que trabalha há seis anos na NBL Contabilidade e já participou de nove treinamentos. Sua colega de trabalho Ivete Maria da Silva vai além: Não penso duas vezes em indicar os Cursos Contmatic. Eles são ótimos. A Contmatic Phoenix oferece mensalmente cerca de 55 cursos, ministrados na matriz, em São Paulo, e nas cinco filiais no interior do Estado, com um total de 70 professores. Na capital, cada turma reúne, em média, 50 pessoas, e nas demais localidades, cerca de 25 participantes. Banda Sant`Anna animou os 3 mil participantes da festa Convidados muito descontraídos no baile; funcionários são a razão do sucesso do evento Fotos Reginaldo Kuboyama 10 Contmatic

, eles foram criados para auxiliar na qualificação dos funcionários dos clientes.")

11 Inscreva-se por meio do site Vagas limitadas. Gratuito para clientes. Matriz (São Paulo) Tel. (11) Cursos C.H. Datas Horários Analista fiscal 32h * 17, 24, 31/7 e 7/8 8h30-17h30 Autogerenciamento de carreira 5h 20 e 22/7 19h30-22h Cálculos da folha de pagamento 19, 21, 26 e 28/7 19h - 22h e apuração dos encargos novo 12h trabalhistas da empresa 31/7 e 7/8 9h - 16h 12, 13, 14, 15, 19, 20, 21 e 22/7 9h - 12h Contabilidade geral 28h * 12, 13, 14, 15, 19, 20, 21 e 22/7 18h30-22h * 17, 24, 31/7 e 7/8 8h30-16h30 Dacon e DCTF 6h * 17/7 9h - 16h Contabilidade, custos e finanças para não contadores 8h 24/7 8h30-17h30 Demonstrações contábeis 24h 13, 15, 20, 22, 27 e 29/7 18h30-22h30 Departamento pessoal 28h Escrita fiscal Escrevendo com a nova ortografia 24h 12h * 5, 12, 13, 19, 20, 26 e 27/7 18h30-22h30 * 17, 24, 31/7 e 7/8 8h30-16h30 * 13, 14, 15, 20, 21 e 22/7 18h30-22h30 * 17, 24 e 31/7 8h30-17h30 19, 20, 21, 22, 26 e 27/7 8h30-12h30 17 e 24/7 9h - 16h 26 a 29/7 19h - 22h Excel 12h * 19 a 22/7 19h - 22h * 26 a 29/7 19h - 22h Gestão de RH e Relações Trabalhistas 8h * 17/7 8h30-17h30 Inteligência emocional 4h 31/7 9h - 13h Justa causa 8h 27 e 29/7 18h30-22h30 Lucro Real Teoria e prática 20h * 12, 13, 16, 19, 20 e 23/7 18h40-22h Noções básicas do Direito do trabalho 8h 14 e 15/7 18h30-22h30 17/7 8h30-17h30 21 e 22/7 18h30-22h30 Perd/Comp 6h 12 e 19/7 19h - 22h * 24/7 9h - 16h Português e redação empresarial 12h 14, 15, 21 e 22/7 19h - 22h Registro eletrônico de ponto e 16 e 23/7 13h30-18h jornada de trabalho (obrigatoriedade pela Portaria MTE 9h 27 a 29/7 19h - 22h nº ) 31/7 8h - 18h Rescisão contratual 12h 27 a 30/7 9h - 12h Retenções do INSS 12h 17 e 24/7 9h - 16h Retenções na fonte (PIS, Cofins, CSLL, IRRF, ISSQN e INSS PJ) 16h * 12, 14, 19 e 21/7 18h30-22h30 Serviços externos 8h 24/7 8h30-17h30 Sintegra GRF CBT Sped Legislação e links nos sistemas G5 e Contábil Phoenix 5h 5 e 12/7 19h30-22h 13 e 15/7 19h30-22h 6h * 13 e 14/7 19h - 22h 15, 16 e 22/7 8h20-13h Substituição tributária 14h * 17 e 24/7 9h - 16h 23, 29 e 30/7 8h20-13h Trabalhar em equipe 5h 27 e 29/7 19h30-22h CURSOS CONTMATIC Campinas Tel. (19) Cursos C.H. Datas Horários Contabilidade geral 28h 17, 24, 31/7 e 7/8 8h30-16h30 17, 24, 31/7 e 7/8 8h30-16h30 Departamento pessoal 28h 20, 21, 22, 23, 27, 28, 29 e 30/7 18h30-22h Lucro Real Teoria e prática 20h 8, 13, 14, 15 e 16/7 18h30-22h30 Retenções na fonte (PIS, Cofins, CSLL, IRRF, ISSQN E INSS PJ) 16h 20, 21, 22 e 23/7 18h30-22h30 Substituição tributária 14h 13, 14, 15 e 16/7 18h30-22h Noções básicas do Direito do trabalho 8h 3/7 8h30-17h30 Marília Tel. (14) Cursos C.H. Datas Horários Contabilidade geral 28h 12, 13, 14, 15, 19, 20, 21 e 22/7 18h30-22h 12, 13, 14, 15, 19, 20, 21 Departamento pessoal 28h e 22/7 18h30-22h 17, 24, 31/7 e 14/8 8h30-16h30 Gestão de RH e Relações Trabalhistas 8h 27 a 29/7 19h - 21h40 Sped - Legislação e links nos sistemas G5 e Contábil 6h 6 a 7/7 19h - 22h Ribeirão Preto Tel. (16) Cursos C.H. Datas Horários Departamento pessoal 28h 17, 24, 31/7 e 7/8 9h - 17h São José do Rio Preto Tel. (17) Cursos C.H. Datas Horários Contabilidade de custos 20h 17, 24 e 31/7 8h30-16h10 Contabilidade geral 28h 17, 24, 31/7 e 7/8 8h30-16h30 Escrita fiscal Departamento pessoal 24h 28h 12, 13, 14, 15, 19, 20, 21 e 22/7 12, 13, 14, 15, 19, 20, 21 e 22/7 19h - 22h 19h - 22h30 Equiparação salarial 4h 16/7 18h30-22h30 23/7 18h30-22h30 Justa causa 8h 26 e 27/7 18h30-22h30 Reajuste salarial 7h 28 e 29/7 19h - 22h30 São José dos Campos Tel. (12) Cursos C.H. Datas Horários Analista fiscal 32h 12, 13, 14, 15, 16, 19, 20 e 21/7 18h30-22h30 Básico de ICMS 9h 22 e 23/7 18h - 22h30 Contabilidade de custos 20h 19 a 23/7 18h30-22h30 Contabilidade geral 28h 17, 24, 31/7 e 7/8 8h30-16h30 Contabilidade para não contadores 16h 12 a 15/7 18h30-22h30 Departamento pessoal 28h 17, 24, 31/7 e 7/8 9h - 17h Substituição tributária 14h 26, 28, 29 e 30/7 18h30-22h *As vagas dos cursos indicados com asterisco não estão disponíveis no site da Contmatic, pois primeiramente serão convocados os inscritos na lista de espera. Contmatic 11

12

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

MANUAL DE CADASTRO DOS CLIENTES DA EMPRESA CONTÁBIL

MANUAL DE CADASTRO DOS CLIENTES DA EMPRESA CONTÁBIL IMPORTANTE Prezado Cliente, Atendimento On-Line (Via Internet). Estivemos trabalhando no desenvolvimento de uma ferramenta de atendimento que permitisse

MANUAL DE CADASTRO DOS CLIENTES DA EMPRESA CONTÁBIL IMPORTANTE Prezado Cliente, Atendimento On-Line (Via Internet). Estivemos trabalhando no desenvolvimento de uma ferramenta de atendimento que permitisse

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

3ª Pesquisa. 3ª Pesquisa. IOB SPED NF-e. Mais informações sobre SPED e NF-e, acesse www.iobsolucoes.com.br www.iobsolucoes.com.

3ª Pesquisa /iobprimeo 1 A PESQUISA Estamos acompanhando o projeto SPED desde seu início, e sabemos que a crença de várias empresas quanto à adequação a esse sistema era de que poderia não perdurar. Entretanto,

3ª Pesquisa /iobprimeo 1 A PESQUISA Estamos acompanhando o projeto SPED desde seu início, e sabemos que a crença de várias empresas quanto à adequação a esse sistema era de que poderia não perdurar. Entretanto,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Indenização adicional a data base da categoria. Neste bip. Você Sabia? Geração do arquivo Homolognet. Edição 58 Junho de 2015

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

Agora começa a ser implementado o esocial, que constituirá a maior e mais complexa parte do Sped.

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção.

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Quais as condições necessárias para que eu me cadastre como empreendedor individual? Faturar até R$ 36 mil por ano;

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Boletim Mensal - Novembro/2015

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

Neste bip. Como converter o arquivo CAGED para acerto. Você Sabia? Edição 52 Dezembro de 2014

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Tabela Comparativa de funcionalidades

Sage Sage Gestão Contábil A evolução A do do escritório Tabela Comparativa de funcionalidades Sage Folha de Pagamento A disponibilidade da funcionalidade dependerá da modalidade do pacote 1 Gerenciador

Sage Sage Gestão Contábil A evolução A do do escritório Tabela Comparativa de funcionalidades Sage Folha de Pagamento A disponibilidade da funcionalidade dependerá da modalidade do pacote 1 Gerenciador

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

e-social Divisão Trabalhista e Previdenciária Agosto de 2013

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

Portfólio de serviços - 1

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Guia de Pagamento do Docente

Página1 FUNDAÇÃO UNIMED Prezado Professor (a): Órgão Executivo Dr. João Batista Caetano Presidente Executivo Dr. Luiz Carlos M. Palmquist Executivo Administrativo Financeiro Dr. Mauri Aparecido Raphaelli

Página1 FUNDAÇÃO UNIMED Prezado Professor (a): Órgão Executivo Dr. João Batista Caetano Presidente Executivo Dr. Luiz Carlos M. Palmquist Executivo Administrativo Financeiro Dr. Mauri Aparecido Raphaelli

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E Missão A Contágil Serviços Contábeis tem a missão de oferecer serviços contábeis de ótima qualidade, proporcionando aos clientes economia e confiança

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E Missão A Contágil Serviços Contábeis tem a missão de oferecer serviços contábeis de ótima qualidade, proporcionando aos clientes economia e confiança

Tecnologia para garantir qualidade e eficiência

Tecnologia para garantir qualidade e eficiência 20 Fenacon em Serviços Julho/Agosto 2010 É cada vez maior o número de empresas que adotam a virtualização de documentos. Além de economia em tempo e papel,

Tecnologia para garantir qualidade e eficiência 20 Fenacon em Serviços Julho/Agosto 2010 É cada vez maior o número de empresas que adotam a virtualização de documentos. Além de economia em tempo e papel,

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Índice. Grupo IOB Folhamatic EBS > Sage Sistema Folhamatic Fiscal 2

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba Escrita Fiscal... 08 Responsável... 09 Responsável pela Contabilidade... 10 Saldos... 11 ICMS e IPI...

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba Escrita Fiscal... 08 Responsável... 09 Responsável pela Contabilidade... 10 Saldos... 11 ICMS e IPI...

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

emonitor Recebimento e Gerenciamento da NF-e

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

ANEXO I EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS

EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS Página 1 de 5 1 - DO OBJETO 1.1. Contratação de empresa de consultoria tributária para rotinas de apuração de IRPJ/CSLL, PIS/COFINS, bem

EDITAL DE TOMADA DE PREÇOS Nº. 011/2010 ESPECIFICAÇÕES TÉCNICAS Página 1 de 5 1 - DO OBJETO 1.1. Contratação de empresa de consultoria tributária para rotinas de apuração de IRPJ/CSLL, PIS/COFINS, bem

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços.

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Sumário: Tópico: Página: 2 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Sumário: Tópico: Página: 2 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

APRENDA AS MUDANÇAS DE FORMA FÁCIL

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

Guia de Referência do Usuário

Guia de Referência do Usuário TELEFONES IOB FOLHAMATIC De segunda a sexta-feira das 08h30 às 17h30 nos telefones: Atendimento ao Cliente: 2188-7900 (Grande São Paulo) e 0800-724-7900 (Outras localidades).

Guia de Referência do Usuário TELEFONES IOB FOLHAMATIC De segunda a sexta-feira das 08h30 às 17h30 nos telefones: Atendimento ao Cliente: 2188-7900 (Grande São Paulo) e 0800-724-7900 (Outras localidades).

Guia para Envio de Lotes RPS

Guia para Envio de Lotes RPS RPS(Recibo Provisório de Serviços) são enviados à Prefeitura e convertidos em Notas Fiscais Eletrônicas Software Requerido Gerando arquivo.txt no Gestor Escolar Em Tesouraria

Guia para Envio de Lotes RPS RPS(Recibo Provisório de Serviços) são enviados à Prefeitura e convertidos em Notas Fiscais Eletrônicas Software Requerido Gerando arquivo.txt no Gestor Escolar Em Tesouraria

Novidades Versão 11.08a

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos Doc-e, Produção, CRM, no Sistema de Gestão Administrativa e no Módulo de Vendas que permitem melhorias

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos Doc-e, Produção, CRM, no Sistema de Gestão Administrativa e no Módulo de Vendas que permitem melhorias

Parecer Consultoria Tributária Segmentos Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

PROGAM Programa para a Governança Municipal Sistema Tributário on-line. Sistema Tributário On-line. Recadastramento

Sistema Tributário On-line Recadastramento Introdução O PROGAM Programa de Governança Municipal desenvolveu o Sistema Tributário on-line com objetivo de aperfeiçoar a administração tributária no tocante

Sistema Tributário On-line Recadastramento Introdução O PROGAM Programa de Governança Municipal desenvolveu o Sistema Tributário on-line com objetivo de aperfeiçoar a administração tributária no tocante

Palestrantes: Reginaldo da Silva dos Santos, André Bocchi e. Luis Antônio dos Santos

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

1 APRESENTAÇÃO. Visão Ser reconhecida como a mais sustentável, eficiente e renomada empresa de contabilidade do país.

A Solução Contábil 1 APRESENTAÇÃO A Internet Accounting, empresa do Grupo Partwork, com mais de 17 anos de mercado, agradece pelo contato e confiança depositada. Nosso A Solução objetivo é oferecer Contábil

A Solução Contábil 1 APRESENTAÇÃO A Internet Accounting, empresa do Grupo Partwork, com mais de 17 anos de mercado, agradece pelo contato e confiança depositada. Nosso A Solução objetivo é oferecer Contábil

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Não muda legislação, muda procedimentos.

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Configuração para Contabilização Automática. Neste bip. Você Sabia? Edição 57 Maio de 2015

Neste bip Configuração para Contabilização Automática... 1 Vale Transporte... 2 Como Programar Reajuste Salarial... 3 Contabilização da Folha... 4 Configuração para Contabilização Automática O cadastro

Neste bip Configuração para Contabilização Automática... 1 Vale Transporte... 2 Como Programar Reajuste Salarial... 3 Contabilização da Folha... 4 Configuração para Contabilização Automática O cadastro

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST)