Orientações Consultoria de Segmentos Preço de Transferência método do preço de revenda menos lucro (PRL)

|

|

|

- Felipe Sintra Benevides

- 6 Há anos

- Visualizações:

Transcrição

1 Preço de Transferência método do preço de revenda menos lucro (PRL) 08/10/2013

2 Sumário Título do documento 1. Questão Normas Apresentadas pelo Cliente Análise da Consultoria Detalhamento dos processos Conclusão Informações Complementares Referências Histórico de Alterações

3 1. Questão Preço de Transferência (transfer pricing), objetiva coibir a prática de transferência de resultados para o exterior mediante a manipulação de preços pactuados nas exportações de bens, serviços ou direitos. A legislação não possui um leiaute específico para emissão do relatório, hoje o sistema Microsiga/Protheus tem esse relatório auxiliar MATR933, onde o cliente questiona algumas deficiências em alguns campos relativas ao cálculo. 2. Normas Apresentadas pelo Cliente Não foram apresentadas normas para análise, apenas a questão a ser analisada. 3. Análise da Consultoria A dúvida apresentada está relacionada ao cálculo do PREÇO PARÂMETRO no método adotado por Preço de Revenda Menos Lucro (PRL). A Lei nº 9.430/96, regulamentada pela Portaria Ministerial nº 95 de 1997, em conjunto a Instrução Normativa nº /2012 estabeleceu novos critérios de aferição do preço de transferência nas transações internacionais (importação e exportação) praticadas entre empresas vinculadas ou praticadas com empresas situadas em países com tributação favorecida (paraísos fiscais), prevendo os métodos a serem utilizados nas importações e exportações de bens, serviços, direitos e juros pagos. O termo "preço de transferência" tem sido utilizado para identificar os controles a que estão sujeitas as operações comerciais ou financeiras realizadas entre partes relacionadas, sediadas em diferentes jurisdições tributárias, ou quando uma das partes está sediada em paraíso fiscal. Em razão das circunstâncias peculiares existentes nas operações realizadas entre essas pessoas, o preço praticado nessas operações pode ser artificialmente estipulado e, consequentemente, divergir do preço de mercado negociado por empresas independentes. O preço de transferência é um conjunto de regras usadas para evitar que companhias transfiram lucros para suas coligadas no exterior para reduzir o pagamento do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL). O critério adotado pelo cliente é o método PRL. (art.12 da IN /2012); Art. 12. A determinação do custo de bens, serviços ou direitos, adquiridos no exterior, dedutível da determinação do lucro real e da base de cálculo da CSLL, poderá, também, ser efetuada pelo método do Preço de Revenda menos Lucro (PRL), definido como a média aritmética ponderada dos preços de revenda dos bens, serviços ou direitos, diminuídos: I - dos descontos incondicionais concedidos; II - dos impostos e contribuições incidentes sobre as vendas; III - das comissões e corretagens pagas; IV - de margem de lucro de: 3

4 a) vinte por cento, na hipótese de revenda de bens, serviços ou direitos; Título do documento b) sessenta por cento, na hipótese de bens, serviços ou direitos importados aplicados na produção. 1º Os preços de revenda, a serem considerados, serão os praticados pela própria empresa importadora, em operações de venda a varejo e no atacado, com compradores, pessoas físicas ou jurídicas, que não sejam a ela vinculados. 2º Os preços médios de aquisição e revenda serão ponderados em função das quantidades negociadas. 3º Na determinação da média ponderada dos preços, serão computados os valores e as quantidades relativos aos estoques existentes no início do período de apuração. 4º Para efeito desse método, a média aritmética ponderada do preço será determinada computando-se as operações de revenda praticadas desde a data da aquisição até a data do encerramento do período de apuração. 5º Se as operações consideradas para determinação do preço médio contiverem vendas à vista e a prazo, os preços relativos a estas últimas deverão ser escoimados dos juros neles incluídos, calculados à taxa praticada pela própria empresa, quando comprovada a sua aplicação em todas as vendas a prazo, durante o prazo concedido para o pagamento. 6º Na hipótese do 5º, não sendo comprovada a aplicação consistente de uma taxa, o ajuste será efetuado com base na taxa: I - referencial do Sistema Especial de Liquidação e Custódia (Selic), para títulos federais, proporcionalizada para o intervalo, quando comprador e vendedor forem domiciliados no Brasil; II - Libor, para depósitos em dólares americanos pelo prazo de seis meses, acrescida de três por cento anuais a título de spread, proporcionalizada para o intervalo, quando uma das partes for domiciliada no exterior. 7º Para efeito deste artigo, serão considerados como: I - incondicionais, os descontos concedidos que não dependam de eventos futuros, ou seja, os que forem concedidos no ato de cada revenda e constar da respectiva nota fiscal; II - impostos, contribuições e outros encargos cobrados pelo Poder Público, incidentes sobre vendas, aqueles integrantes do preço, tais como ICMS, ISS, PIS/Pasep e Cofins; III - comissões e corretagens, os valores pagos e os que constituírem obrigação a pagar, a esse título, relativamente às vendas dos bens, serviços ou direitos objeto de análise. 8º A margem de lucro a que se refere a alínea "a" do inciso IV do caput será aplicada sobre o preço de revenda, constante da nota fiscal, excluídos, exclusivamente, os descontos incondicionais concedidos. 9º O método do Preço de Revenda menos Lucro mediante a utilização da margem de lucro de vinte por cento somente será aplicado nas hipóteses em que, no País, não haja agregação de valor ao custo dos bens, serviços ou direitos importados, configurando, assim, simples processo de revenda dos mesmos bens, serviços ou direitos importados. 10. O método de que trata a alínea "b" do inciso IV do caput será utilizado na hipótese de bens, serviços ou direitos importados aplicados à produção. 4

5 11. Na hipótese do 10, o preço parâmetro dos bens, serviços ou direitos importados será apurado excluindo-se o valor agregado no País e a margem de lucro de sessenta por cento, conforme metodologia a seguir: I - preço líquido de venda: a média aritmética ponderada dos preços de venda do bem produzido, diminuídos dos descontos incondicionais concedidos, dos impostos e contribuições sobre as vendas e das comissões e corretagens pagas; II - percentual de participação dos bens, serviços ou direitos importados no custo total do bem produzido: a relação percentual entre o valor do bem, serviço ou direito importado e o custo total do bem produzido, calculada em conformidade com a planilha de custos da empresa; III - participação dos bens, serviços ou direitos importados no preço de venda do bem produzido: a aplicação do percentual de participação do bem, serviço ou direito importado no custo total, apurado conforme o inciso II, sobre o preço líquido de venda calculado de acordo com o inciso I; IV - margem de lucro: a aplicação do percentual de sessenta por cento sobre a "participação do bem, serviço ou direito importado no preço de venda do bem produzido", calculado de acordo com o inciso III; V - preço parâmetro: a diferença entre o valor da "participação do bem, serviço ou direito importado no preço de venda do bem produzido", calculado conforme o inciso III, e a margem de lucro de sessenta por cento, calculada de acordo com o inciso IV. Conversamos com o cliente, e o Sr. Marcos Araújo, e nos confirmou que o relatório gerado pelo sistema não está trazendo os valores corretos na Média do Preço Praticado pelas Aquisições refletindo no Ajuste de Preço Parâmetro. Compreendemos que os valores gerados neste relatório, refletem diretamente no cálculo da Quantidade X Ajuste Total impactando no resultado da apuração do lucro real e da base de cálculo da CSLL. Buscamos entender as regras de cálculos apresentadas no sistema, e solicitamos ajuda do analista Danilo, para compreender o cálculo da média de preço praticado nas entradas, mesmo assim constamos que os valores expressos no relatório não fecham. Diante dos fatos, pontuamos: 1 - Média de Preço Praticado nas Entradas O 3º do art. 12 da IN SRF de 2012, refere-se a critério de avaliação, tanto para determinação de preço de revenda (de negociação) quanto para valoração de estoques existentes; assim, para efeito da norma regulatória de \'preços de transferência\', os preços médios de aquisição e revenda serão (deverão) ser obtidos pela média aritmética ponderada em função das quantidades negociadas. Pelo critério de precificação proposto, a cada operação de entrada/saída, por preço diferente do original, ocorrerá alteração do preço médio. ESTOQUES INICIAIS >Deverão ser computados os valores e as quantidades relativos aos estoques existentes no início do período de apuração ( 3º do art. 12). 2 - Critério PRL p/ produtos em simples processos de revenda (art.12 9 e seus incisos); Conforme está previsto pela norma, a determinação do custo de bens, serviços ou direitos pelo método PRL, será utilizado na hipótese de bens, serviços ou direitos importados aplicados à simples processo de revenda (art. 12, caput) Adicionalmente, na apuração do preço parâmetro dos bens, serviços ou direitos importados será apurado excluindo-se o valor agregado no País e a margem de lucro de 20%, conforme a seguinte METODOLOGIA ( 9 do art. 12): 5

6 Título do documento [...] 9º O método do Preço de Revenda menos Lucro mediante a utilização da margem de lucro de vinte por cento somente será aplicado nas hipóteses em que, no País, não haja agregação de valor ao custo dos bens, serviços ou direitos importados, configurando, assim, simples processo de revenda dos mesmos bens, serviços ou direitos importados Formação do custo de aquisição: Deve ser aplicado o mesmo critério na apropriação dos custos de transporte e seguro na aquisição dos produtos importados e também aos preços praticados nas saídas da mercadoria, utilizando a mesma coerência para comparação de preço entre aquisição e a venda, em conformidade a IN nº 1.312/2012: [...] Art. 9º Os valores dos bens, serviços ou direitos serão ajustados de forma a minimizar os efeitos provocados sobre os preços a serem comparados, por diferenças nas condições de negócio, de natureza física e de conteúdo.... 9º Os valores de transporte e seguro, cujo ônus tenha sido da pessoa jurídica importadora, os tributos não recuperáveis e os gastos com desembaraço aduaneiro poderão ser adicionados ao custo dos bens adquiridos no exterior desde que sejam, da mesma forma, considerados no preço praticado, para efeito de comparação. FONTE: < [...] 3 - Quadro prático do cálculo pelo método PRL: Fonte: Deloitte. 6

7 3.1. Detalhamento dos processos No relatório gerado Demonstrativo de Preço de Transferência - método PRL (Preço de Revenda Menos Lucro), identificamos a ocorrência de uma divergência na linha que trata do AJUSTE no quadro Preço Parâmetro (pág. 3), anexado na interação 2 do chamado "THTQA5". Descrevendo a composição do quadro temos: PREÇO PARÂMETRO: 1. Média Aritmética dos Preços de Revenda (saídas): 6,85 Este valor corresponde a soma do preço unitário correspondentes as 52 notas de saídas da empresa no período totalizas na coluna preço unitário no valor de R$ 356,45 onde obtemos a média aritmética de (356,45 / 52) = 6,85 2. Impostos Incidentes sobre Vendas colunas (ICMS) / (QUANTIDADE) = ( ,26) / ( ,00) = 1,23 3. Margem de Lucro unitária de R$ 1,37 ( (margem de lucro 71,38) / (notas emitidas 52)) 4. Preço Parâmetro: R$ 4,25 (6,85-1,23-1,37) O preço parâmetro deverá ser apurado considerando os preços de venda do período em que os produtos forem baixados do estoque para o resultado. 5. Média do Preço Praticado nas Entradas: Identificamos que o relatório hoje está considerando somente as notas fiscais de importação que contenha quantidade, não considerando as notas fiscais complementares da importação para formação da média de preço praticado nas entradas. Na página 1 do relatório o valor é gerado pela soma da coluna "preço unitário" acompanhada das "quantidades" informadas dentro do período, divido pela quantidade das notas fiscais de compras da importação principal, não considerando as demais notas fiscais complementares com as despesas acessórias. Coluna Preço Unitário: (126,43) / Quantidade de compras: (22) Resultado da Média do Preço Praticado: R$ 5,75 (Aquisições preço unitário 126,43 / 22 compras) O custo dos bens de aquisição na importação é composto das despesas complementares como transporte, seguro, taxas, para formação da média praticada nas "AQUISIÇÕES", sendo que não identificamos no relatório adição destas notas complementares na coluna PRATICADO TOTAL. 5.1 Revisão e Análise do relatório na formação da "MÉDIA DO PREÇO PRATICADO NAS ENTRADAS": Em contato com o cliente, Sr. Marcos Araújo (gerente corporativo), identificou no relatório, que o sistema não considera as notas fiscais de entradas complementares da importação, para formação da média de preço, trazendo distorção no cálculo para formação da Média do Preço Praticado nas Entradas e consequentemente trazendo alteração no QUADRO "PREÇO PARAMETRO". Se observarmos a figura a seguir, as notas complementares com quantidade zero não estão sendo consideradas para formação da média do preço praticado nas aquisições. 7

= Média do Preço Praticado nas Entradas: (5,66) Impacto: Identificamos que o valor gerado no relatório está considerando uma diferença, trazendo o valor na linha \"Média do Preço Praticado nas")

8 Título do documento Figura: Relatório página 1. Considerando as colunas QUANTIDADE divididas pela coluna "PREÇO PRATICADO" terá: Praticado total: ( ,37) / Quantidade: ( ) = Média do Preço Praticado nas Entradas: (5,66) Impacto: Identificamos que o valor gerado no relatório está considerando uma diferença, trazendo o valor na linha "Média do Preço Praticado nas Entradas" em "5,75", bem maior do que o cálculo referenciado acima. Como o valor está sendo informado com diferença, impactará no "Valor de Ajuste", influenciando no ajuste total para Imposto de Renda e a Contribuição Social sobre Lucro Líquido, nos ajustes no livro LALUR com adição ou exclusão do lucro líquido, para fins de apuração do lucro real e da base de cálculo da CSLL. 6. Valor do Ajuste: 1,50 (5,75-4,25) 8

9 O valor do ajuste corresponde ao preço médio praticado pela aquisição de R$ 5,75 menos o preço parâmetro no valo r de R$ 4,25. Vejam que considerando o valor da Média de Preço Praticado nas Entradas impactará na linha valor de AJUSTE. Análise: Diagnostico do erro no valor de Ajuste: A divergência apresentada no relatório está relacionada ao valor do "AJUSTE". O sistema está trazendo o valor total do preço unitário sem considerar a divisão pela quantidade de entradas do período. Identificado pelo analista que o cálculo realizado no sistema está considerando apenas as notas fiscais de entrada que contém quantidade dentro do período, sem considerar as notas fiscais complementares da importação com as despesas complementares da importação / dividido pela as compras do período, que corresponde as 22 notas fiscais de entradas do período. Se somarmos a coluna preço unitário das notas fiscais que contém apenas quantidades sem considerarmos as notas complementares das despesas de importação / e dividirmos pelas notas principais de importação do período teremos a equação de ( 126,43 / 22) = 5,75. Diminuídos os descontos incondicionais concedidos, os impostos e contribuições sobre as vendas e as comissões de corretagens pagas, formará a MÉDIA DE PREÇO PRATICADO NAS ENTRADAS ou AQUISIÇÕES. No quadro do Preço Parâmetro, o sistema está transportando diretamente o valor de 122,18 (126,43-4,25), na linha de AJUSTE, sem realizar antes o calculo pela média aritmética das aquisições. Figura: Relatório página 3 Entendemos que para formação do calculo da "Média de Preço Praticado sobre as aquisições/entradas " o sistema deve pegar a coluna o valor das QUANTIDADE divido pela coluna PRATICADO TOT que corresponde equação: ( ,37 / ) = 5,66 9

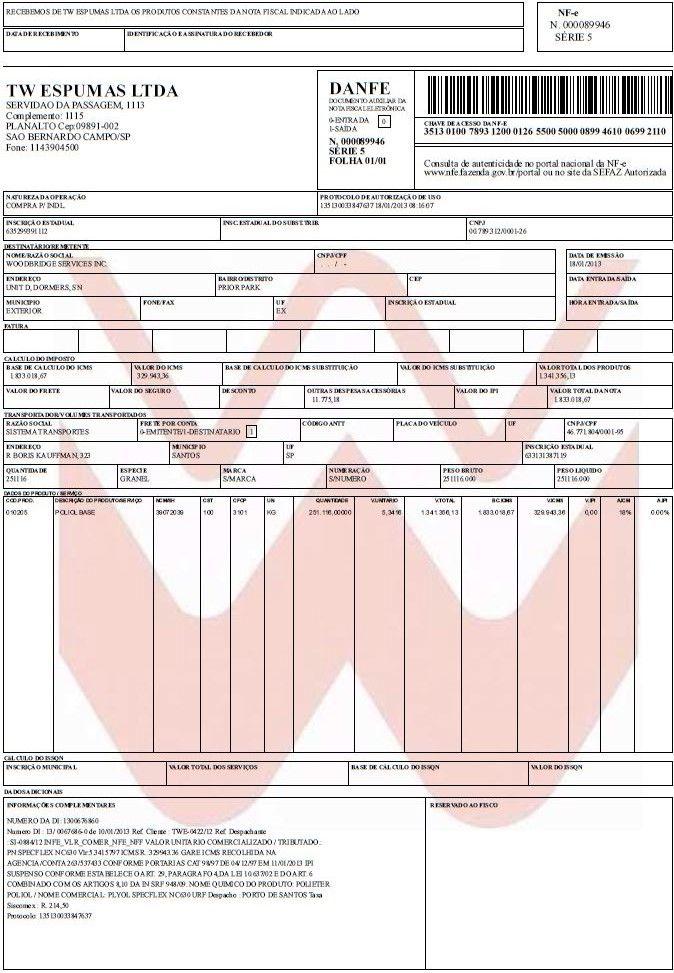

10 Lembrando que deverá considerar as entradas complementares Título referentes do documento a custos complementares da aquisição das importações relativas às despesas complementares de importação que reflete melhor realidade. Impacto: Caso não for considerado a média aritmética no valor das aquisições este ajuste x quantidade será divergente no relatório na linha "AJUSTE TOTAL". Hoje o sistema está trazendo na linha "ajuste total" a. Ajuste: 122,18 b. Quantidade Saídas: c. Ajuste total: ,62 ( a x b) A diferença e muito grande para ajuste considerando o efeito de preço comparação entre "Aquisições e Saídas": Equação no relatório: (Média de Preço Praticado nas Entradas) menos (Preço Parâmetro) (5,75) (4,25) = 1,50 d. Ajuste: 1,50 e. Quantidade Saída: f. Ajuste total: ( d x e) Entendemos que o sistema deve considerar: (Média do Preço Praticado nas Entradas) MENOS (Preço Parâmetro-PRL) (5,66) (4,25) = 1,41 g. Ajuste: 1,41 h. Quantidade Saída: i. Ajuste total: ,40 ( g x h) Sendo assim, determinadas notas fiscais emitidas como complemento da importação podem não estar sendo considerado no preço praticado total aplicando a média aritmética da quantidade / preço praticado total, influenciando no preço parâmetro e ajuste total na comparação de preço entre aquisição e a revenda. ANEXOS: A seguir figuras das Notas Fiscais fornecidas pelo cliente que estão inseridas no relatório. NF-e importações NF-e despesas complementares da importação 10

11 11

12 Título do documento 12

13 4. Conclusão O Transfer price é modo utilizado pelas empresas do mesmo grupo para limitar as receitas e custos de exportações e importações respectivamente, via Lei nº 9.430/96. Por ela o fisco consegue cercear abusos cometidos por multinacionais. Visto que empresas se utilizam de meios lícitos de driblar as normas impostas pelo Governo e que não podem ser modificadas, elas aplicam ferramentas a exemplo do off shore ou seja, para diminuir a incidência de taxas, e impostos no seu país de origem a qual recorrem aos chamados paraísos fiscais fora do país. Para isso, o controle fiscal dos preços de transferência se impõe em função da necessidade de se evitar a perda de receitas fiscais. Neste contexto é necessário ressaltar que as empresas estão obrigadas pela legislação brasileira à observância das regras de preços de transferência: "as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que praticarem operações com pessoas físicas ou jurídicas, residentes ou domiciliadas no Exterior, consideradas vinculadas mesmo que por intermédio de interposta pessoa"; e "as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que realizem operações com qualquer pessoa física ou jurídica, ainda que não vinculada, residente ou domiciliada em país que não tribute a renda ou que a tribute à alíquota inferior a 20%. Existem diferentes métodos que apresentam o seu respectivo ajuste, cujo objetivo é permitir a comparação entre os preços pelos quais são vendidos/comprados bens, serviços e direitos idênticos ou similares. Mas o método mais adotado pelas empresas brasileiras é o método PRL Preço de Revenda menos Lucro. Seguindo esta regra geral, sugerimos reavaliarem o relatório gerado pelo ERP, considerando também as notas fiscais complementares de importação relativas às despesas complementares, evitando assim, que a empresa gere demonstrações incorretas. Adotando a medida de correção na geração do relatório Demonstrativo de Preço de Transferência, evitarão reflexos de possível erro na contabilidade, obrigações acessórias como LALUR, custos e apuração dos tributos e no preenchimento da EFD- IRPJ, obrigatória a partir do ano calendário 2014 que substituirá a DIPJ e o LALUR. 5. Informações Complementares Diante da situação reportada, pode-se perceber que os valores gerados no sistema trazem distorção no Preço Parâmetro, resultando na apuração do lucro real do IRPJ e a CSLL. Essa necessidade deve-se para que em dezembro seja demonstrado e pago sobre o excedente os impostos IRRJ e CSLL. Desta forma, conforme valores registrados no relatório podem influenciar o cliente a extrair dados incorretos do relatório nos ajuste junto ao livro LALUR na apuração do IRPJ e a CSLL, e, a consequente geração das informações extraidas do ERP para DIPJ serão geradas incorretamente. Resumo do tratamento DIPJ: Em grandes linhas é necessário extrair do ERP as seguintes informações para tratar o preço de transferências: Relatório operações com o exterior Importações (ficha 32 DIPJ) 13

14 Essa listagem deve conter as seguintes informações conforme Título figura: do documento Tipo de importação NCM Descrição Unidade de medida Método aplicado: Quantidade Preço praticado Preço parâmetro Valor reajuste Neste caso os métodos aplicados podem ser os seguintes: PIC - Preços independentes comparados. PRL 20% - Revenda Preço revenda menos lucro PRL 60% - Produção Preço revenda menos lucro CPL - Custo produção mais lucro. PRL - Relatório para identificar o Preço de Revenda menos Lucro (PRL revenda) com margem de lucro de 20%. Calculo de item por item sobre o material importado e revendido para uma coligada. PRL - Relatório Preço de Revenda menos Lucro (PRL Produção), com margem de lucro de 60% Relatório que demonstre todo material importado usado na produção e separar o item importado e usado num produto exportado e um produto vendido internamente. Além, disso avaliar a proporção de item importado constante em um produto final exportado. E a proporção de um item importado em um item final vendido nacionalmente. 14

Essa necessidade deve-se para que em dezembro seja demonstrado e pago sobre o excedente os impostos IRRF e CSLL.")

15 Relatório de preço de vendas. Métodos Custo de Aquisição ou de Produção mais Tributos e Lucro (CAP) Essa necessidade deve-se para que em dezembro seja demonstrado e pago sobre o excedente os impostos IRRF e CSLL. Relatório operações com o exterior contratante das importações (ficha 33 DIPJ) Essa listagem deverá conter as seguintes informações: Razão social do contratante CNPJ Pais Valor da operação Condição da venda NCM Descrição. Em cada um dos relatórios que possuem o preço o mesmo deverá ser calculado seguindo os métodos aceitos pelo Brasil. 6. Referências

16 7. Histórico de Alterações Título do documento ID Data Versão Descrição Chamado AM 08/10/ Preço de Transferência método do preço de revenda menos lucro (PRL). THVYYF 16

CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES

DOU de 31.12.2012 Dispõe sobre os preços a serem praticados nas operações de compra e de venda de bens, serviços ou direitos efetuadas por pessoa física ou jurídica residente ou domiciliada no Brasil,

DOU de 31.12.2012 Dispõe sobre os preços a serem praticados nas operações de compra e de venda de bens, serviços ou direitos efetuadas por pessoa física ou jurídica residente ou domiciliada no Brasil,

Mesa Redonda Preços de Transferência

Mesa Redonda Preços de Transferência Alterações introduzidas pelas Leis 12.715/12 e 12.766/12 e recentes normatizações: IN RFB 1.312/12 IN RFB 1.321/13 IN RFB 1.322/13 Page 1 Agenda Cenário Atual Lei 12.715/12

Mesa Redonda Preços de Transferência Alterações introduzidas pelas Leis 12.715/12 e 12.766/12 e recentes normatizações: IN RFB 1.312/12 IN RFB 1.321/13 IN RFB 1.322/13 Page 1 Agenda Cenário Atual Lei 12.715/12

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

Parecer Consultoria Tributária Segmentos Redução do montante do impostos recolhido nas operações de importação - PE

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Manual de Preço. de Transferência Preço de Transferência no Brasil. Transfer Pricing. 2ª Edição

Manual de Preço de Transferência Preço de Transferência no Brasil Transfer Pricing 2ª Edição Sumário Preço de Transferência 1. Introdução... 19 1.1. O Significado do Preço de Transferência... 21 2. Preço

Manual de Preço de Transferência Preço de Transferência no Brasil Transfer Pricing 2ª Edição Sumário Preço de Transferência 1. Introdução... 19 1.1. O Significado do Preço de Transferência... 21 2. Preço

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Instrução Normativa SRF nº 660, de 17 de julho de Impressão

Page 1 of 6 Instrução Normativa SRF nº 660, de 17 de julho de 2006 DOU de 25.7.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a venda de produtos

Page 1 of 6 Instrução Normativa SRF nº 660, de 17 de julho de 2006 DOU de 25.7.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a venda de produtos

Parecer Consultoria Tributária Segmentos Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa

Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3

Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

Instrução Normativa RFB nº 1.154, de 12/5/ DOU 1 de 13/5/2011

Instrução Normativa RFB nº 1.154, de 12/5/2011 - DOU 1 de 13/5/2011 Dispõe sobre a dedutibilidade dos juros pagos ou creditados por fonte situada no Brasil à pessoa física ou jurídica residente ou domiciliada

Instrução Normativa RFB nº 1.154, de 12/5/2011 - DOU 1 de 13/5/2011 Dispõe sobre a dedutibilidade dos juros pagos ou creditados por fonte situada no Brasil à pessoa física ou jurídica residente ou domiciliada

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

Parecer Consultoria Tributária Segmentos Despesas Acessórias e Pedágio na Base de Cálculo ICMS

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Despesas Acessórias e Pedágio na Base de Cálculo ICMS 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Em contratos de longo prazo, custos e receitas não podem ser estimados para cálculo do preço de transferência

Em contratos de longo prazo, custos e receitas não podem ser estimados para cálculo do preço de transferência Publicado 18 horas atrás Crédito Marcos Santos/USP Imagens Por Júlio M. de Oliveira Mestre

Em contratos de longo prazo, custos e receitas não podem ser estimados para cálculo do preço de transferência Publicado 18 horas atrás Crédito Marcos Santos/USP Imagens Por Júlio M. de Oliveira Mestre

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de Importação

Nota Fiscal Complementar de Importação 16/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares...

Nota Fiscal Complementar de Importação 16/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares...

Depreciação de Bens do Ativo Imobilizado

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Variação do ICMS Distorce o Custo e a Compensação Tributária

Variação do ICMS Distorce o Custo e a Compensação Tributária O diferencial de alíquota do ICMS é aplicável às operações interestaduais entre contribuintes do tributo, quando a mercadoria se destinar ao

Variação do ICMS Distorce o Custo e a Compensação Tributária O diferencial de alíquota do ICMS é aplicável às operações interestaduais entre contribuintes do tributo, quando a mercadoria se destinar ao

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Ajuste a Valor Presente - AVP

Ajuste a Valor Presente - AVP Ajuste a Valor Presente I - AVP EM ELEM. DO ATIVO AVP em Elemento do Ativo Lei nº 12.973/2014 Lei 12.973/2014 Art. 4º Os valores decorrentes do ajuste a valor presente, de

Ajuste a Valor Presente - AVP Ajuste a Valor Presente I - AVP EM ELEM. DO ATIVO AVP em Elemento do Ativo Lei nº 12.973/2014 Lei 12.973/2014 Art. 4º Os valores decorrentes do ajuste a valor presente, de

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Parecer Consultoria Tributária Segmentos Custos ou despesas nacionais relativos a importação - SP

16/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

16/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Diagnóstico MP 627. Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece

Diagnóstico MP 627 Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece Coordenadoria Fiscal e Tributária Gerência Financeira e Contábil - GEFIC Diagnóstico

Diagnóstico MP 627 Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece Coordenadoria Fiscal e Tributária Gerência Financeira e Contábil - GEFIC Diagnóstico

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Parecer Consultoria Tributária Segmentos Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

PALESTRA ANEFAC - IBRACON. Tema: Medida Provisória 627/13 - PIS/COFINS

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

Parecer Consultoria Tributária de Segmentos Demonstrar o DCR-E na NF-e emitida na Zona Franca

de Segmentos Demonstrar o DCR-E na NF-e emitida na Zona Franca 11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3

de Segmentos Demonstrar o DCR-E na NF-e emitida na Zona Franca 11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3

manual dos preços de transferência no brasil

manual dos preços de transferência no brasil celebração dos 10 anos da vigência da lei Alexandre Siciliano Borges Edison Carlos Fernandes Marcelo Magalhães Peixoto coordenadores Alexandre Siciliano Borges

manual dos preços de transferência no brasil celebração dos 10 anos da vigência da lei Alexandre Siciliano Borges Edison Carlos Fernandes Marcelo Magalhães Peixoto coordenadores Alexandre Siciliano Borges

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

(A) (B) (C) (D) (E)

(B) (C) (D) (E)") 01 FCC 2014 Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada

01 FCC 2014 Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

Parecer Consultoria Tributária Segmentos Registro de Inventário

28/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

28/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Edição nº 09 Gestão setembro de ALERTA GERENCIAL RECEITA FEDERAL - REGULAMENTAÇÃO DOS INCENTIVOS FISCAIS À INOVAÇÃO LEI DO BEM

ALERTA GERENCIAL RECEITA FEDERAL - REGULAMENTAÇÃO DOS INCENTIVOS FISCAIS À INOVAÇÃO LEI DO BEM 1. Disposições Gerais 1 2. Dispêndios Classificáveis como Despesa Operacional (art. 4º) 2 3. Depreciação e

ALERTA GERENCIAL RECEITA FEDERAL - REGULAMENTAÇÃO DOS INCENTIVOS FISCAIS À INOVAÇÃO LEI DO BEM 1. Disposições Gerais 1 2. Dispêndios Classificáveis como Despesa Operacional (art. 4º) 2 3. Depreciação e

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Matéria elaborada com base na legislação vigente em: 16/11/2010.

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

Parecer Consultoria Tributária de Segmentos Dedução dos Tributos Federais da Base Cálculo do ISS - Barueri

Dedução dos Tributos Federais da Base Cálculo do ISS - Barueri 03/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

Dedução dos Tributos Federais da Base Cálculo do ISS - Barueri 03/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

Parecer Consultoria Tributária Segmentos - THZMPX - Dedução INSS da base de imposto de renda sobre salários e férias do empregado quando ela tiver

- THZMPX - Dedução INSS da base de imposto de renda sobre 19/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 6 3. Análise da Legislação... 7 4. Conclusão... 9

- THZMPX - Dedução INSS da base de imposto de renda sobre 19/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 6 3. Análise da Legislação... 7 4. Conclusão... 9

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Parecer Consultoria Tributária de Segmentos Transfer Pricing Custo de Importação PRL

Transfer Pricing Custo de Importação PRL 29/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Preços de Transferência na Importação...

Transfer Pricing Custo de Importação PRL 29/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Preços de Transferência na Importação...

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Parecer Consultoria Tributária Segmentos. Livro Fiscal Eletrônico Ato Cotepe 35/2005 Nota Fiscal Conjugada DF

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Ferramenta Fiscal e Tributária para pequenas e médias Empresas

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Regime Aduaneiro e os Preços de Transferência

www.pwc.com/pt Regime Aduaneiro e os Preços de Transferência 29 de janeiro de 2012 Introdução Slide 2 Introdução Nas últimas quatro décadas, o volume de mercadorias e de serviços transacionados internacionalmente

www.pwc.com/pt Regime Aduaneiro e os Preços de Transferência 29 de janeiro de 2012 Introdução Slide 2 Introdução Nas últimas quatro décadas, o volume de mercadorias e de serviços transacionados internacionalmente

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

M E M O R A N D O A O S C L I E N T E S

M E M O R A N D O A O S C L I E N T E S IN/RFB N 1.154/2011 DEDUTIBILIDADE DE JUROS PAGOS OU CREDITADOS POR FONTE DO BRASIL A PF OU PJ NO EXTERIOR Data 24/05/2011 Como sabido, no dia 14 de junho de 2010,

M E M O R A N D O A O S C L I E N T E S IN/RFB N 1.154/2011 DEDUTIBILIDADE DE JUROS PAGOS OU CREDITADOS POR FONTE DO BRASIL A PF OU PJ NO EXTERIOR Data 24/05/2011 Como sabido, no dia 14 de junho de 2010,

Parecer Consultoria Tributária Segmentos Preço de Transferência método dos preços independentes comparados (PIC).

.") Preço de Transferência método dos preços independentes comparados (PIC). 28/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1.

Preço de Transferência método dos preços independentes comparados (PIC). 28/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1.

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

OPERAÇÕES COM MERCADORIAS E NOÇÕES SOBRE O SISTEMA TRIBUTÁRIO NACIONAL. Seção 7

OPERAÇÕES COM MERCADORIAS E NOÇÕES SOBRE O SISTEMA TRIBUTÁRIO NACIONAL Seção 7 CONTABILIDADE TRIBUTÁRIA Ramo da contabilidade aplicada cujo objetivo é adequar as demonstrações financeiras contábeis e a

OPERAÇÕES COM MERCADORIAS E NOÇÕES SOBRE O SISTEMA TRIBUTÁRIO NACIONAL Seção 7 CONTABILIDADE TRIBUTÁRIA Ramo da contabilidade aplicada cujo objetivo é adequar as demonstrações financeiras contábeis e a

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

CONTA A RFB/Subsecretaria de Fiscalização/Coordenação Geral de Fiscalização/Div. de Escrituração Digital Página 852 de 1214

Anexos A.1. Planos de Contas Referenciais A.1.1. Lucro Real A.1.1.1. Contas Patrimoniais A.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação das linhas. Tipo: S = Sintética;

Anexos A.1. Planos de Contas Referenciais A.1.1. Lucro Real A.1.1.1. Contas Patrimoniais A.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação das linhas. Tipo: S = Sintética;

Coordenação-Geral de Tributação

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

SOLUÇÃO DE CONSULTA Nº , DE 7 DE NOVEMBRO DE 2016

SOLUÇÃO DE CONSULTA Nº 10.092, DE 7 DE NOVEMBRO DE 2016 ASSUNTO:Obrigações Acessórias EMENTA:SISCOSERV. SERVIÇO DE TRANSPORTE INTERNACIONAL DE CARGA. INFORMAÇÕES. RESPONSABILIDADE. O agente de carga, domiciliado

SOLUÇÃO DE CONSULTA Nº 10.092, DE 7 DE NOVEMBRO DE 2016 ASSUNTO:Obrigações Acessórias EMENTA:SISCOSERV. SERVIÇO DE TRANSPORTE INTERNACIONAL DE CARGA. INFORMAÇÕES. RESPONSABILIDADE. O agente de carga, domiciliado

Parecer Consultoria Tributária de Segmentos REIDI Dedução do PIS e da COFINS Suspensos

REIDI Dedução do PIS e da COFINS Suspensos 07/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 7 3.1 Suspensão do PIS e da COFINS...

REIDI Dedução do PIS e da COFINS Suspensos 07/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 7 3.1 Suspensão do PIS e da COFINS...

Instrumentos Financeiros Derivativos

Instrumentos Financeiros Derivativos 1. As operações com instrumentos financeiros derivativos realizadas por conta própria pelas instituições financeiras, demais instituições autorizadas a funcionar pelo

Instrumentos Financeiros Derivativos 1. As operações com instrumentos financeiros derivativos realizadas por conta própria pelas instituições financeiras, demais instituições autorizadas a funcionar pelo

582, DOU1)

") Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Esta solução é exclusiva para empresas situadas no estado de São Paulo.

Título: SP - Como realizar o cálculo do ICMS sobre estoque de mercadorias incluídas ou excluídas da Substituição Tributária conforme comunicado CAT - 26/2015? Esta solução é exclusiva para empresas situadas

Título: SP - Como realizar o cálculo do ICMS sobre estoque de mercadorias incluídas ou excluídas da Substituição Tributária conforme comunicado CAT - 26/2015? Esta solução é exclusiva para empresas situadas

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

GRADUAL MULTIESTRATÉGIA FUNDO DE INVESTIMENTO MULTIMERCADO (Administrado pela Gradual C.C.T.V.M. S/A)

") (Administrado pela Gradual C.C.T.V.M. S/A) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores em R$ mil, exceto o valor unitário das cotas) 1.

(Administrado pela Gradual C.C.T.V.M. S/A) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores em R$ mil, exceto o valor unitário das cotas) 1.

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária)

à Legislação Societária (Contabilidade Societária)") MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

SISCOSERV SISCOSERV. Lucia Regiane Rodrigues PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL SEM AUTORIZAÇÃO DA AUTORA 1. Uma Viagem sem Volta!

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

Tributação Indireta no contexto do IFRS. Possíveis Impactos no ICMS/ISS

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Parecer Consultoria Tributária Segmentos Pagamentos a Beneficiários Não Identificados - Evento S esocial.docx

Evento S-1220 - esocial.docx 11/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Evento S-1220 - esocial.docx 11/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

CONTA A RFB/Subsecretaria de Fiscalização/Coordenação Geral de Fiscalização/Div. de Escrituração Digital Página 799 de 1335

Anexos A.1. Planos de Contas Referenciais A.1.1. Lucro Real A.1.1.1. Contas Patrimoniais A.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação das linhas. Tipo: S = Sintética;

Anexos A.1. Planos de Contas Referenciais A.1.1. Lucro Real A.1.1.1. Contas Patrimoniais A.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação das linhas. Tipo: S = Sintética;

Tributos sobre importação

Tributos sobre importação Valor Aduaneiro,é a base de cálculo para apurar o Imposto de Importação e os demais impostos. O valor aduaneiro é composto:: a) A valoração da mercadoria importada, como regra

Tributos sobre importação Valor Aduaneiro,é a base de cálculo para apurar o Imposto de Importação e os demais impostos. O valor aduaneiro é composto:: a) A valoração da mercadoria importada, como regra

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Dados do fabricante x despacho aduaneiro: redobre a sua atenção

Dados do fabricante x despacho aduaneiro: redobre a sua atenção O conceito de fabricante é do conhecimento de todos porque de fácil assimilação: fabricante é todo aquele que fabrica um produto. Porém,

Dados do fabricante x despacho aduaneiro: redobre a sua atenção O conceito de fabricante é do conhecimento de todos porque de fácil assimilação: fabricante é todo aquele que fabrica um produto. Porém,

Parecer Consultoria Tributária Segmentos Arquivo para Matriz de Tributação de Mercadoria Importada MATRI-IMP - AM

Arquivo para Matriz de Tributação de Mercadoria Importada MATRI-IMP - AM 26/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Arquivo para Matriz de Tributação de Mercadoria Importada MATRI-IMP - AM 26/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Aspectos Tributários Software via Download. Raquel do Amaral Santos

Aspectos Tributários Software via Download Raquel do Amaral Santos rasantos@tozzinifreire.com.br Aspectos Gerais - Software Espécies de Software: Software Não Customizado: é aquele produzido em larga escala

Aspectos Tributários Software via Download Raquel do Amaral Santos rasantos@tozzinifreire.com.br Aspectos Gerais - Software Espécies de Software: Software Não Customizado: é aquele produzido em larga escala

CONTABILIDADE DE CUSTOS. Materiais

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

CONTABILIDADE DE CUSTOS Materiais IMPORTÂNCIA DO ESTUDO Importância do estudo dos custos dos materiais se justifica: pela grande participação dos materiais no processo produtivo; Custos como base primordial

Gestão das Regras de Preços de Transferência

Gestão das Regras de Preços de Transferência CEAD 08 de julho de 2016 Página 1 Quando decorrentes de contrato não registrado no BACEN Juros Pagos Dedutibilidade dos juros limitada a taxa LIBOR USD, acrescida

Gestão das Regras de Preços de Transferência CEAD 08 de julho de 2016 Página 1 Quando decorrentes de contrato não registrado no BACEN Juros Pagos Dedutibilidade dos juros limitada a taxa LIBOR USD, acrescida

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera