Prof. Me. Evandro Rafael

|

|

|

- Victorio Oliveira Belmonte

- 6 Há anos

- Visualizações:

Transcrição

1 Unidade IV ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael

2 Indicadores de desempenho Nesta unidade serão apresentadas medidas preventivas no que se refere à área financeira das organizações. Esta unidade dimensionará situações reais de empreendimentos de sucesso e de aparente fracasso, apresentando exemplos elucidativos de como não fazer e de como fazer melhor.

3 Indicadores de desempenho Iremos demonstrar quais os padrões (parâmetros do setor ou da indústria) existentes no mercado financeiro brasileiro para efeito de comparações, no intuito de que tais indicadores possam balizar as ações gerenciais de forma direta e eficiente. Dessa forma, nosso estudo será baseado em um tripé extremamente importante para as finanças: O risco, O hedge (proteção) e O retorno.

4 Risco Os riscos podem ser específicos... Para os acionistas Para a empresa Para ambos

5 Riscos Suas definições Risco Para GITMAN em administração e finanças, risco é a possibilidade de perda financeira. Os ativos (reais ou financeiros) que apresentam maior probabilidade de perda são considerados mais arriscados do que os ativos com probabilidades menores de perda.

6 Riscos Suas definições Risco Segundo HOJI o risco está associado a algum fator negativo que possa impedir ou dificultar a realização do que foi planejado. Risco e incerteza podem ser usados como sinônimos em relação à variabilidade dos retornos previstos.

7 Gestão de Riscos Os riscos devem e podem ser gerenciados. É um processo por meio do qual são tomadas decisões de aceitar um perigo em potencial conhecido ou de minimizá-lo, com a utilização de instrumentos apropriados. Os riscos variam de acordo com suas características. Risco Específico Risco Operacional Risco Financeiro Risco do Negócio Etc.

8 Riscos Suas tipificações Risco Todos empreendimentos estão sujeitos a algum tipo de risco. Risco Sistemático - Afeta as empresas em geral. Ex.: Taxa de juros, Inflação Risco Específico Afeta especificamente uma empresa ou um pequeno grupo de empresas. Ex.: invenção de novo modo de plantio

9 Risco operacional Os riscos operacionais são basicamente inerentes às atividades de operações. A possibilidade de que a empresa não seja capaz de cobrir seus custos de operação. Gestão ineficaz ou fraudulenta; Perda de mercado; Perda de material; Falta de competitividade e/ou agilidade Responsabilidade civil; Saúde, vida e acidentes pessoais;

10 Risco financeiro Os riscos financeiros estão ligados às formas que os ativos e passivos financeiros são administrados. A possibilidade de que a empresa não seja capaz de saldar suas obrigações financeiras Aumento inesperado da taxa de câmbio; Aumento inesperado da taxa de juros; Não ocorrência do aumento ou da redução da taxa de juros em nível esperado; Esses riscos devem ser muito bem administrados, por exercerem impactos também sobre as operações.

11 Interatividade Uma empresa teve um aumento dos custos de produção, que é repassado aos preços. Esse fator poder ser considerado como: a) Risco Sistemático - Operacional; b) Risco Sistemático - Financeiro; c) Risco Específico - Operacional; d) Risco Específico Financeiro; e) Risco não Específico - Administrativo

12 Riscos do negócio Há uma variedade de empresas e de situações competitivas que deverão ser enfrentadas, nas quais se evidenciam os riscos do negócio. O risco do negócio é aquele ligado à incerteza que uma empresa tem em obter determinado resultado em seu negócio. É o risco próprio do ato de empreender de negociar de comprar - vender de receber - pagar

13 Riscos do negócio Risco inicial É o risco que envolve o início das atividades, pelo dimensionamento do capital social inicial, e os próprios limites de talento dos gestores.

14 Riscos do negócio Risco de caixa É o risco que existe na falta de dinheiro, ou na inadequação do capital de giro necessário.

15 Riscos do negócio Risco de autoridade É o risco decorrente do não reconhecimento dos limites pessoais na delegação de autoridade e das responsabilidades dos administradores.

16 Riscos do negócio Risco de liderança É o risco decorrente da falta de comando no processo organizacional. É a falta de mobilização dos funcionários e/ou colaboradores a batalhar por aspirações compartilhadas

17 Riscos do negócio Risco da sucessão Ocorre quando o fundador da empresa não sabe a quem passar o bastão em termos familiares e, ao mesmo tempo, quando estes fazem parte da administração.

18 Riscos do negócio O Administrador que desejar quantificar seus riscos do negócio terá de analisar sistematicamente as forças e fraquezas de sua empresa, procurando antecipar os futuros problemas.

19 Interatividade Se uma empresa estiver com problemas de desobediência às ordens internas, às instruções que devam ir a seus clientes e colaboradores, ela estará em risco: a) De insolvência. b) Político. c) De autoridade. d) Contingente. e) Financeiro.

20 Risco Político Risco político É o risco decorrente da influência que a política governamental traz aos empreendimentos e negócios. A dinâmica nas regras econômicas e tributárias promovidas pelos governos é de tal ordem que acabam por inibir a atuação empreendedora, causando instabilidade, com todas as consequências de ordem social e econômica que tais fatos acarreta.

21 Risco Contingente Risco contingente É o risco decorrente dos incêndios, alagamentos, enchentes, reclamações trabalhistas, autuações fiscais e garantias a produtos que todo negócio tem. Há situações que podem ser previstas e mantidas como passivos contingenciais.

22 Risco do Prazo Risco do prazo É o risco decorrente da concessão de prazos para recebimento das vendas. O ideal, numa economia, é que todas as transações se realizem à vista, ou seja, sem necessidade de financiamento a prazo. Todavia, não é o que ocorre. A cada dia, o crédito aos clientes é mais e mais importante. E também a necessidade de buscar idêntica aliança junto aos fornecedores.

23 Riscos da Insolvência Risco da insolvência É o risco decorrente da possibilidade de falência e concordata (ou novo nome pelo atual Código Civil), ou mesmo de encerramento das atividades. Risco permanente em situações de crédito determinadas pelo mercado de atuação da empresa. A formação de uma provisão para devedores duvidosos é de vital importância para a saúde financeira do negócio.

24 Considerações finais sobre os Riscos A administração financeira deve reconhecer os riscos, em toda sua magnitude e característica, e estabelecer normas e políticas que venham a equacionar tais riscos e, sobretudo, diminuir o impacto desses riscos na rentabilidade do negócio.

25 Hedge É um instrumento de proteção financeira, praticado com o objetivo de reduzir ou eliminar riscos. Consiste em assumir um posição no mercado, de forma que os resultados econômicos e financeiros sejam do mesmo valor, mas de sentido oposto aos produzidos pelos ativos ou passivos de risco em questão, anulando variações de seus preços.

26 Hedge Exemplo: Ao buscarmos financiamentos com base em moeda estrangeira, podemos ter vantagens (quando o dólar cai) e desvantagens (quando o dólar sobe). Assim, se temos um financiamento de $ dólares e a possibilidade de aplicarmos também $ dólares, a dívida estará protegida, pois os riscos poderão favorecer ou desfavorecer a nossa posição.

27 Interatividade Se uma empresa estiver com problemas de multas fiscais, em valor elevado, mas que estejam prescritas pelo prazo, ela estará com risco: a) Político. b) Financeiro. c) Contingente. d) Nenhum risco. e) De liderança.

28 Retorno Conceito É todo o ganho ou perda de um proprietário, empreendedor, ou aplicador de recursos sobre os investimentos realizados. O retorno tem como base uma expectativa pessoal, subjetiva ou objetiva. Metas podem ser estabelecidas com base em retornos previamente estabelecidos em comum acordo entre os acionistas e os gestores.

29 Retorno Retorno sobre o Patrimônio Líquido É o lucro líquido desejado pelo sócio, acionista etc., sobre o capital que esses investiram na empresa. Retorno sobre o Ativo Total É o lucro líquido desejado pelo sócio, acionista etc. sobre o total de capital (próprio e de terceiros) investido na empresa.

30 Diagnóstico empresarial Assemelha-se ao que se faz em medicina. Há um senso lógico nas conclusões. Precisamos observar os limites do empreendimento. Dívidas versus possibilidade de pagá-las. Excesso de caixa não é lucro. O prejuízo corrói o ativo circulante.

31 Diagnóstico empresarial Emprestar não é vergonhoso. Vergonhoso é não honrar os compromissos. A indústria precisa de imobilizações. O comércio não precisa. É básico iniciar o empreendimento com o capital social adequado.

32 Diagnóstico empresarial Situações mais comuns para um bom aprendizado: 1. Resultado = lucro ou prejuízo. 2. Dívidas = tê-las ou não tê-las. 3. Despesas = tê-las ou não tê-las. 4. Capital de giro = como tê-lo. 5. Ciclo financeiro = como dimensioná-lo. 6. Liquidez = como dimensioná-la.

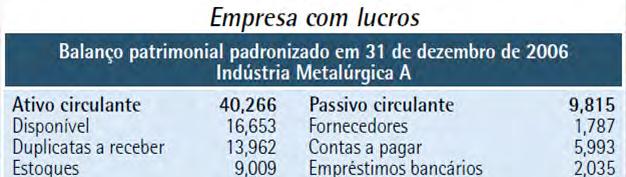

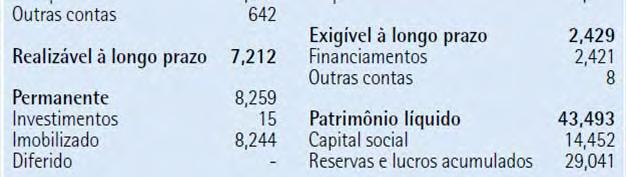

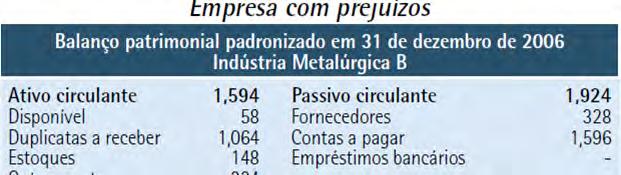

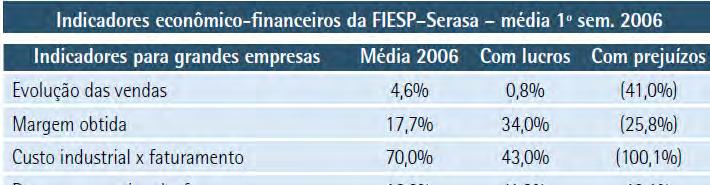

33 Diagnóstico empresarial Setor Metalúrgico

34 Diagnóstico empresarial Setor Metalúrgico

35 Diagnóstico empresarial Setor Metalúrgico

36 Constatações Diferenças quanto aos critérios de endividamento. Queda nas vendas. Excessivo custo industrial. Endividamento excessivo traz despesas financeiras.

37 Empresa sem capital de giro

38 Empresa com capital de giro

39 Empresa com liquidez

40 Empresa sem liquidez

41 Interatividade Há empresas que têm muitos empréstimos bancários e outras que, por não poderem buscá-los junto aos bancos, recorrem a atrasos nos pagamentos dos tributos. Esta atitude é entendida como: a) Uma forma de burlar a fiscalização. b) Uma forma de se financiar. c) Uma forma de não pagar os tributos. d) Uma forma de aguardar parcelamentos. e) Uma forma de resolver problemas internos.

42 ATÉ A PRÓXIMA!

Administração Financeira

Administração Financeira MÓDULO 15: Avaliação de empresas: diagnóstico empresarial Este trecho de nossa análise focaliza uma série de situações típicas que envolvem as organizações nos seus aspectos econômico-financeiros.

Administração Financeira MÓDULO 15: Avaliação de empresas: diagnóstico empresarial Este trecho de nossa análise focaliza uma série de situações típicas que envolvem as organizações nos seus aspectos econômico-financeiros.

Unidade II ADMINISTRAÇÃO FINANCEIRA. Prof. Me. Evandro Rafael

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

Unidade II ADMINISTRAÇÃO FINANCEIRA Prof. Me. Evandro Rafael Decisões de financiamento a curto prazo Serão examinadas, as condições para uma apropriada administração das contas que configuram o ativo circulante

WORKSHOP EMPRESARIAL SJT. O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Teoria da Contabilidade. Passivo e PL. Prof. Dr. AMAURY JOSE REZENDE

Teoria da Contabilidade Passivo e PL Prof. Dr. AMAURY JOSE REZENDE Passivo Definições Teoria da Propriedade: Exigibilidades são subtraendos dos ativos, ativos negativos (Hatfield, 1927). Teoria dos Fundos:

Teoria da Contabilidade Passivo e PL Prof. Dr. AMAURY JOSE REZENDE Passivo Definições Teoria da Propriedade: Exigibilidades são subtraendos dos ativos, ativos negativos (Hatfield, 1927). Teoria dos Fundos:

A avaliação da magnitude, da distribuição no tempo e do risco dos fluxos de caixa futuros é a essência do orçamento de capital.

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

Porque nem sempre é fácil calcular indicadores econômico financeiros

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série Nesse artigo falaremos sobre: Porque nem sempre é fácil calcular indicadores financeiros Indicador 1 Margem Líquida Indicador

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série Nesse artigo falaremos sobre: Porque nem sempre é fácil calcular indicadores financeiros Indicador 1 Margem Líquida Indicador

Conceitos Introdutórios. A Inflação nas Finanças. Demonstrações Contábeis

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Divulgação de Resultado 1T17

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Unidade IV AVALIAÇÃO DAS. Prof. Walter Dominas

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Macroeconomia para executivos de MKT. Lista de questões de múltipla escolha

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CIA BRASILIANA DE ENERGIA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Unidade II FINANÇAS EM PROJETO DE TI. Prof. Fernando Rodrigues

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Caderno de Prova A01, Tipo 005

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

1.1.3 Indicadores Financeiros

Os dados comparativos da evolução da composição dos Passivos são apresentados a seguir, de forma comparativa, de janeiro a dezembro de 2017 com as principais variações nos grupos dos Passivos que impactaram

Os dados comparativos da evolução da composição dos Passivos são apresentados a seguir, de forma comparativa, de janeiro a dezembro de 2017 com as principais variações nos grupos dos Passivos que impactaram

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Divulgação de Resultado 3T17

Divulgação de Resultado 3T17 1 Relações com Investidores Frank Zietolie Diretor Presidente e Comercial Gustavo Dall Onder Diretor Financeiro e de RI Guilherme Possebon de Oliveira Maikon Luis Moro Tel.:

Divulgação de Resultado 3T17 1 Relações com Investidores Frank Zietolie Diretor Presidente e Comercial Gustavo Dall Onder Diretor Financeiro e de RI Guilherme Possebon de Oliveira Maikon Luis Moro Tel.:

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA. 31 de dezembro de 2013

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

Fundamentos da Gestão do Capital de Giro. Paulo Diogo Remo Willame

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

AdTranz Sistemas Eletromecânicos Ltda. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

ESTUDO DE CASO. O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula.

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Princípios da Administração Financeira Aula 1. Prof. Marcelo Cerqueira

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Balanço Patrimonial consolidado Cia Camilo e Santos S.A e Cia Silva e Silva S.A 31/3/2016 Em R$ Controladora Cia Camilo e Santos S.

O balanço em sequência apresenta a posição final de duas entidades, na data do dia. Cia R$ 200,000,00 Fornecedores - Terceiros R$ 450,000,00 Clientes - Terceiros R$ 150,000,00 R$ 200,000,00 R$ 400,000,00

O balanço em sequência apresenta a posição final de duas entidades, na data do dia. Cia R$ 200,000,00 Fornecedores - Terceiros R$ 450,000,00 Clientes - Terceiros R$ 150,000,00 R$ 200,000,00 R$ 400,000,00

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

Projeto Residencial Grand Jardins SPE

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Sumário. Prefácio, 15. Introdução, 19. Parte I Modelagem, Comportamentos e Planejamento, 25

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade Endivid

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena 22/09/2016 PRIAD 1 Plano de Ensino Conceito A Função Financeira nas Empresas Utilização das

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena 22/09/2016 PRIAD 1 Plano de Ensino Conceito A Função Financeira nas Empresas Utilização das

CQH. 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

Disciplina: Administração Financeira Ciências Contábeis

Disciplina: Administração Financeira Ciências Contábeis O termo finanças pode ser definido como a arte de administrar o dinheiro. O campo das finanças ocupa-se do processo, instituições, mercados e instrumentos

Disciplina: Administração Financeira Ciências Contábeis O termo finanças pode ser definido como a arte de administrar o dinheiro. O campo das finanças ocupa-se do processo, instituições, mercados e instrumentos

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

ITR - Informações Trimestrais - 31/03/ LOJAS AMERICANAS SA Versão : 3. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

MOEDA, TAXAS DE JUROS E TAXAS DE CÂMBIO TÓPICOS DO CAPÍTULO

MOEDA, TAXAS DE JUROS E TAXAS DE CÂMBIO R e f e r ê n c i a : C a p. 15 d e E c o n o m i a I n t e r n a c i o n a l : T e o r i a e P o l í t i c a, 1 0 ª. E d i ç ã o P a u l R. K r u g m a n e M a

MOEDA, TAXAS DE JUROS E TAXAS DE CÂMBIO R e f e r ê n c i a : C a p. 15 d e E c o n o m i a I n t e r n a c i o n a l : T e o r i a e P o l í t i c a, 1 0 ª. E d i ç ã o P a u l R. K r u g m a n e M a

CONTROLADORIA II MBA Estácio 03/07/2017

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

GRUPO AGIPLAN. Relatório Anual 31 de dezembro de 2013 e de Conta com a gente.

GRUPO AGIPLAN Relatório Anual 31 de dezembro de 2013 e de 2012 Conta com a gente. 1 Conteúdo... 3-5 Balanços Patrimoniais... 6-7 Demonstrações de Resultados...8 2 Prezados senhores, Apresentamos o do Grupo

GRUPO AGIPLAN Relatório Anual 31 de dezembro de 2013 e de 2012 Conta com a gente. 1 Conteúdo... 3-5 Balanços Patrimoniais... 6-7 Demonstrações de Resultados...8 2 Prezados senhores, Apresentamos o do Grupo

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

INTRODUÇÃO À FINANÇAS CORPORATIVAS

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

Prof. Marcelo Delsoto

Conceitos Gerais Investimento é um conceito originário do campo da Economia e que tem uma grande importância para as organizações. O investimento, em seu sentido econômico, significa utilizar recursos

Conceitos Gerais Investimento é um conceito originário do campo da Economia e que tem uma grande importância para as organizações. O investimento, em seu sentido econômico, significa utilizar recursos

Projeto Residencial Grand Jardins SPE

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Abril a Junho de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Abril a Junho de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Unidade II ANÁLISE DAS DEMONSTRAÇÕES. Profa. Rachel Brandão

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Inpar Projeto Unique SPE 93 Ltda.

Inpar Projeto Unique SPE 93 Ltda. Relatório mensal de atividades Meses de Janeiro a Março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada nos

Inpar Projeto Unique SPE 93 Ltda. Relatório mensal de atividades Meses de Janeiro a Março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada nos

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

EARNINGS RELEASE 3T17

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

Balanço Patrimonial Grupo de Contas

Balanço Patrimonial Grupo de Contas Quais são os Grupos de Contas. Critérios de Classificação. Ciclo Operacional. Capítulo 03 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10.

Balanço Patrimonial Grupo de Contas Quais são os Grupos de Contas. Critérios de Classificação. Ciclo Operacional. Capítulo 03 Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10.

Divulgação de Resultado 4T15

Divulgação de Resultado 4T15 1 Dados de mercado em 17/03/2016 Cotação: R$2,12 Valor de Mercado: R$140.103.091,68 T e l e c o n f e r ê n c i a 4T15 Teleconferência em português: 18 de março de 2016 Sexta-feira,

Divulgação de Resultado 4T15 1 Dados de mercado em 17/03/2016 Cotação: R$2,12 Valor de Mercado: R$140.103.091,68 T e l e c o n f e r ê n c i a 4T15 Teleconferência em português: 18 de março de 2016 Sexta-feira,

CONSELHO DE ARQUITETURA E URBANISMO DO RIO DE JANEIRO - CAU / RJ BALANCETE DE JANEIRO DE 2013

BALANCETE DE JANEIRO DE 2013 ATIVO 9.854.457,63 ATIVO CIRCULANTE 9.658.703,72 Disponível Vinculado C/C Bancária 4.989.235,75 Créditos a Receber do Exercício 4.635.067,97 Demais Créditos e Valores a Curto

BALANCETE DE JANEIRO DE 2013 ATIVO 9.854.457,63 ATIVO CIRCULANTE 9.658.703,72 Disponível Vinculado C/C Bancária 4.989.235,75 Créditos a Receber do Exercício 4.635.067,97 Demais Créditos e Valores a Curto

ESCOLA DE NEGÓCIOS E GESTÃO

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

O que será visto neste tópico...

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PETRÓLEO BRASILEIRO S.A. - PETROBRAS Versão : 2. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

ITR - Informações Trimestrais - 30/09/ GERDAU S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2. Balanço Patrimonial Ativo 3

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

BRB ANUNCIA RESULTADOS DO 1T14

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

ADM-217 Gestão Financeira Curso de Administração. Aula 1.1 Introdução Administração Financeira

ADM-217 Gestão Financeira Curso de Administração Aula 1.1 Introdução Administração Financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho Última Revisão: MAR2012 slide 1 Curso Ementa Visão

ADM-217 Gestão Financeira Curso de Administração Aula 1.1 Introdução Administração Financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho Última Revisão: MAR2012 slide 1 Curso Ementa Visão

1T06 1T05 Var % 491,7 422,4 16,4% 37,7 27,2 38,5%

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

Fatores Determinantes do

Fatores Determinantes do Balanço de Pagamentos Abordagem pela Absorção Abordagem pelos Movimentos de Capital Abordagem Monetária http://fernandonogueiracosta.wordpress.com/ Contabilidade das relações externas

Fatores Determinantes do Balanço de Pagamentos Abordagem pela Absorção Abordagem pelos Movimentos de Capital Abordagem Monetária http://fernandonogueiracosta.wordpress.com/ Contabilidade das relações externas

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Moeda, taxas de juros e taxas de câmbio

Moeda, taxas de juros e taxas de câmbio Referência: Cap. 15 de Economia Internacional: Teoria e Política, 6ª. Edição Paul R. Krugman e Maurice Obstfeld Economia Internacional II - Material para aulas (3)

Moeda, taxas de juros e taxas de câmbio Referência: Cap. 15 de Economia Internacional: Teoria e Política, 6ª. Edição Paul R. Krugman e Maurice Obstfeld Economia Internacional II - Material para aulas (3)

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1 Karine Rhoden Da Veiga 2, Vando Knob Hartmann 3, Daniel Knebel Baggio 4. 1 Projeto

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1 Karine Rhoden Da Veiga 2, Vando Knob Hartmann 3, Daniel Knebel Baggio 4. 1 Projeto

Renar apresenta redução de 48% em suas despesas gerais, administrativas e de vendas (SG&A), na comparação 1T15 vs. 1T14

, na comparação 1T15 vs. 1T14") Renar apresenta redução de 48% em suas despesas gerais, administrativas e de vendas (SG&A), na comparação 1T15 vs. 1T14 A queda de R$ 3,8 para R$ 2 milhões demonstra o compromisso da administração com

Renar apresenta redução de 48% em suas despesas gerais, administrativas e de vendas (SG&A), na comparação 1T15 vs. 1T14 A queda de R$ 3,8 para R$ 2 milhões demonstra o compromisso da administração com

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO. Relatório Mensal novembro/2018

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 Relatório Mensal novembro/2018 MARCELLO MACÊDO ADVOGADOS, representado

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 Relatório Mensal novembro/2018 MARCELLO MACÊDO ADVOGADOS, representado

COMPANHIA ENERGÉTICA DE ALAGOAS - CEAL CNPJ / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO

ATIVO") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

Contatos

Blumenau SC, 27 de fevereiro de 2018 A Cremer S.A. (B3; CREM3), fornecedora de produtos para cuidados com a saúde nas áreas de primeiros socorros, cirurgia, tratamento e higiene, anuncia seus resultados

Blumenau SC, 27 de fevereiro de 2018 A Cremer S.A. (B3; CREM3), fornecedora de produtos para cuidados com a saúde nas áreas de primeiros socorros, cirurgia, tratamento e higiene, anuncia seus resultados

Apresentar as estratégias que o administrador pode adotar para gerar valor à organização.

Igor Leal Aderaldo Apresentar as estratégias que o administrador pode adotar para gerar valor à organização. Explicar como a administrador pode combinar financiamentos de curto e longo prazo para otimizar

Igor Leal Aderaldo Apresentar as estratégias que o administrador pode adotar para gerar valor à organização. Explicar como a administrador pode combinar financiamentos de curto e longo prazo para otimizar

LES 0800 ORÇAMENTO EMPRESARIAL. SEMINÁRIO 1: Análise Econômica. Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

Finanças Corporativas. Profº Fabrizio Scavassa

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos reais R$)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários