ADM-217 Gestão Financeira Curso de Administração. Aula 1.1 Introdução Administração Financeira

|

|

|

- Thereza Gesser Rocha

- 5 Há anos

- Visualizações:

Transcrição

1 ADM-217 Gestão Financeira Curso de Administração Aula 1.1 Introdução Administração Financeira Prof. Cleber Almeida de Oliveira Universidade Gama Filho Última Revisão: MAR2012 slide 1

2 Curso Ementa Visão geral da gestão financeira. Interdependência com outras disciplinas. Custo, estrutura e orçamento de capital. Análise Financeira. Administração do ativo e do passivo circulante. Risco e Retorno. Alavancagem Financeira e Operacional. Objetivo Dar aos futuros administradores uma visão das atividades de administração financeira que permeiam os ambientes organizacionais modernos. Apresentar os fundamentos que subsidiam planejamentos, gerenciamentos e tomadas de decisão em problemas financeiros. Destacar a gestão financeira como elemento essencial à maximização do valor da empresa e como ferramenta de visão sistêmica empresarial. Estabelecer vínculo teórico-prático com as demais disciplinas da administração. slide 2

3 Bibliografia Básica slide 3

4 Objetivos de Aprendizagem 1. Introdução. 2. Definir administração financeira. 3. Descrever a função de finanças e sua relação com a economia e a contabilidade. 4. Identificar as principais atividades do administrador financeiro da empresa. 5. Explicar o objetivo da empresa. slide 4

5 GESTÃO FINANCEIRA / EDUCAÇÃO FINANCEIRA + sorte astrologia + educação slide 5 experiência

6 FATO PERTINENTE Em razão de aspectos subjetivos, alguns encaram a Administração Financeira também como uma arte (a característica inerente a algumas pessoas que têm um dom natural para certas atividades (como pintura, escultura, música, etc); Toque de Midas : alguns têm a sorte de ganhar dinheiro e acumular patrimônio considerável mesmo com parcos ou nenhum conhecimento mais aprofundado na área financeira; slide 6 Aos administradores que não possuem esse dom (a maioria!), cabe aprender o máximo possível acerca dos tópicos relacionados à gestão financeira (como conceitos, ferramentas, técnicas, métodos etc.).

7 O INVESTIDOR EM AÇÃO gestão própria gestão terceirizada Sr. Investidor slide 7

8 DECIDIR: UMA TAREFA DIFÍCIL Sr. Investidor slide 8

9 DECISÃO Imagine que você se defronta com as seguintes decisões a tomar. Você deve indicar qual opção você prefere em relação a cada par de alternativas. Alternativa 1 - Escolha entre: a) um ganho certo de $ ,00 b) 25% de chance de ganhar $ ,00 e 75% de chance de não ganhar nada Alternativa 2 - Escolha entre: a) uma perda certa de $ ,00 b) 75% de chance de perder $ ,00 e 25% de chance de não perder nada slide 9

10 DECISÃO Suponha que uma moeda não viciada seja lançada três vezes, tendo dado "cara" em cada lançamento. Se você tivesse que apostar $100,00 no resultado do próximo lançamento, que lado da moeda você escolheria? ( ) cara ( ) coroa ( ) sem preferência slide 10

11 REPRESENTATIVIDADE 12% 26% 62% slide 11

12 SUCESSO NA GESTÃO FINANCEIRA + = auto-conhecimento (aspectos comportamentais) conhecimento dos mercados (instrumentos e ferramentas de análise) slide 12

13 Um gerente deve administrar a empresa como se fosse o dono do negócio? Questão básica slide 13

14 Mentalidade de Dono X Investidor DONO 1. Casa na praia 2. Caminhonete 3. Duas fábricas no horário diurno 4. Sede própria em vez de alugar o prédio. CUSTO FINANCEIRO versus versus BENEFíCIO ASSOCIADO INVESTIDOR (?) (?) (?) (?) slide 14

15 Custo financeiro versus o benefício associado Custo financeiro < Benefício associado Investimento VIÁVEL Custo financeiro > Beneficio associado Investimento INVIÁVEL slide 15

16 O que são finanças? O termo finanças pode ser definido como a arte e a ciência de administrar o dinheiro. Finanças diz respeito ao processo, às instituições, aos mercados e aos instrumentos envolvidos na transferência de dinheiro entre pessoas, empresas e órgãos governamentais. slide 16

17 Administração Financeira Gestão Financeira? Um conjunto de métodos e técnicas utilizados para gerenciar os recursos financeiros da entidade, objetivando a maximização do retorno do capital investido pelos acionistas. Ou seja, cabe ao gestor das finanças da empresa a tarefa de utilizar seu conhecimento técnico e as ferramentas gerenciais disponíveis com a finalidade de aumentar a riqueza dos investidores. slide 17

18 Gestão Financeira? A administração financeira diz respeito às atribuições dos administradores financeiros nas empresas. Os administradores financeiros são responsáveis pela gestão dos negócios financeiros de organizações de todos os tipos financeiras ou não, abertas ou fechadas, grandes ou pequenas, com ou sem fins lucrativos. Também estão mais ativamente envolvidos com o desenvolvimento de estratégias empresariais e a melhoria de sua posição competitiva slide 18

19 Desafios? A crescente globalização aumentou a complexidade da função do administrador financeiro, exigindo que ele seja capaz de gerenciar fluxos de caixa em diferentes moedas e protegê-los dos riscos que decorrem naturalmente das transações internacionais. Condições econômicas e regulatórias em transformação também tornam mais complexa a função do administrador financeiro. slide 19

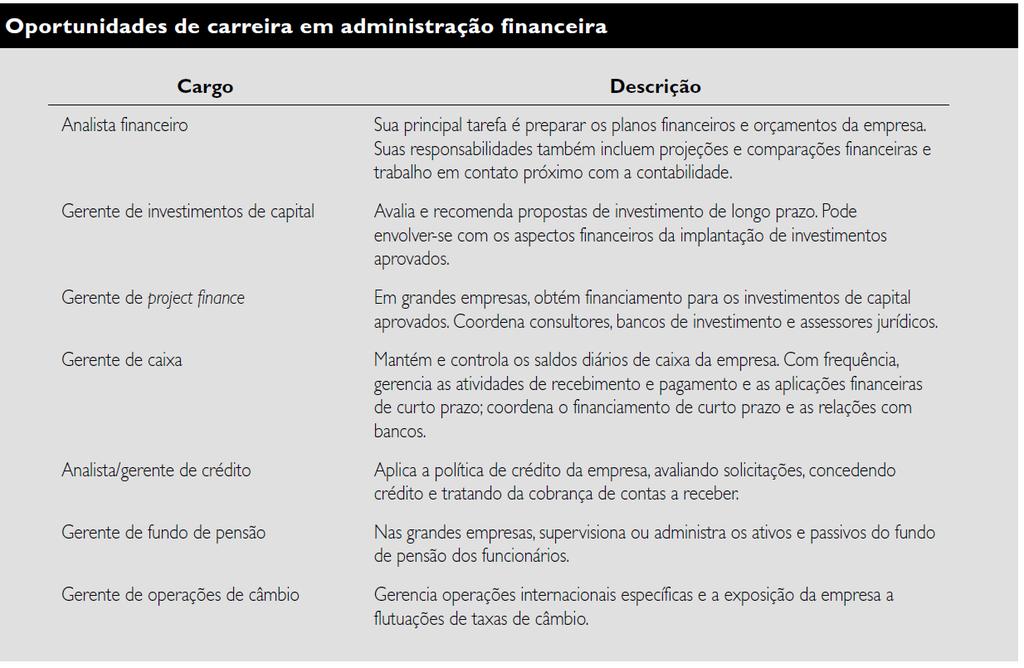

20 Áreas de Atuação do Administrador Financeiro Principais funções do Administrador Financeiro Gestão do caixa; Concessão de crédito; Administração da cobrança; Captação de recursos; Decisão de investimentos; Planejamento e controle financeiro; Gestão de custos e preços; Mensuração do desempenho econômico-financeiro. slide 20

21 Decisões de Aplicação e Captação de Recursos Financeiros Decisões do administrador financeiro 1 - Decisões de Aplicação de Recursos (Investimentos); 2- Decisões de Captação de Recursos (Financiamentos). slide 21

22 Decisões de Aplicação e Captação de Recursos Financeiros Decisões de Aplicação de Recursos (INVESTIMENTOS) Como aplicações (ou investimentos) de recursos entenda-se a destinação que é dada para o montante de capital obtido dos sócios ou de terceiros e investido em ativos tangíveis (como estoques, contas a receber, imóveis, veículos, máquinas etc.) ou ativos intangíveis (como marcas e patentes, por exemplo), priorizando a utilização destes com o objetivo de aumentar o retorno dos investidores (acionistas ou quotistas). slide 22

23 Pergunta a ser respondida pelo administrador financeiro COMO DECIDIR EM QUAIS ATIVOS INVESTIR? slide 23

24 Decisões de Aplicação e Captação de Recursos Financeiros Decisões de captação de recursos (FINANCIAMENTO) 1) Atualmente, como é estruturado o capital da empresa? 2) O perfil do endividamento é adequado? 3) Qual o custo de captação e se há possibilidades de redução do mesmo? 4) Existe sincronia entre as datas de pagamento das dívidas e o recebimentos das vendas efetuadas? slide 24

25 Estrutura de uma sociedade por ação slide 25

26 slide 26

27 A função de administração financeira O porte e a importância da função de administração financeira dependem do tamanho da empresa. Nas pequenas, essa função costuma ser realizada pelo presidente da empresa ou pelo departamento de contabilidade. À medida que a empresa cresce, ela naturalmente evolui para um departamento em separado que se reporta ao presidente executivo. slide 27

28 A função de administração financeira: relação com a contabilidade As atividades de finanças (tesoureiro) e contabilidade (controller) estão intimamente relacionadas e, via de regra, se sobrepõem. Nas empresas de pequeno porte, o administrador financeiro costuma executar ambas as funções. Uma diferença significativa de perspectiva e ênfase entre finanças e contabilidade é que os contadores geralmente usam o regime de competência, enquanto os administradores financeiros enfatizam os fluxos de caixa. A importância dessa diferença pode ser ilustrada pelo exemplo a seguir. slide 28

29 A Nassau Corporation realizou a seguinte atividade no ano anterior: Vendas Exemplo: $ (1 iate vendido, 100% em aberto) Custos $ (integralmente quitados de acordo com as condições do fornecedor) Agora compare as diferenças de desempenho sob o regime de competência versus o de caixa. Resumo da demonstração de resultado Competência Vendas $ $ 0 caixa Menos: Custos (80.000) (80.000) Lucro líquido $ 20,000 $(80,000) slide 29

30 Finanças x Contabilidade Finanças e contabilidade também divergem com respeito a tomada de decisões. Enquanto os contabilistas dedicam a maior parte de seus esforços à apresentação de dados financeiros, os administradores financeiros enfocam principalmente a análise e interpretação desses dados para o propósito de tomada de decisões. O administrador financeiro utiliza esses dados como uma ferramenta vital à tomada de decisões sobre os aspectos financeiros da empresa. slide 30

31 Objetivo da empresa: maximização do lucro? A maximização do lucro falha ao desconsiderar as diferenças em disponibilidade de fluxo de caixa (em contraposição ao lucro), momento de ocorrência desse fluxo e risco envolvido. slide 31

32 Objetivo da empresa: maximização da riqueza do acionista! O processo de maximização da riqueza do acionista pode ser descrito pelo seguinte fluxograma: Maximização do preço da ação slide 32

33 Objetivo da empresa: e quanto aos outros interessados (stakeholders)? Os stakeholders abrangem todos os grupos de indivíduos que têm uma ligação econômica direta com funcionários, clientes, fornecedores, credores, proprietários e outros que tenham ligação econômica direta com o negócio. A visão do stakeholder determina que a empresa realize um esforço consciente para evitar ações que possam ser danosas à posição de riqueza de seus grupos de interesse. Tal enfoque é considerado como socialmente responsável. slide 33

Copyright 2004 Pearson Education, Inc. Slide 1-1. Copyright 2004 Pearson Education, Inc. Slide 1-3. Nível micro. Capital de giro

Objetivos de aprendizagem Capítulo 1 O papel e o ambiente da administração financeira 1. Definir finanças, as principais áreas de finanças e as oportunidades de carreira disponíveis nessa área, bem como

Objetivos de aprendizagem Capítulo 1 O papel e o ambiente da administração financeira 1. Definir finanças, as principais áreas de finanças e as oportunidades de carreira disponíveis nessa área, bem como

Maximizar Lucros. Maximizar Lucros. Identificar o objetivo da Firma. (orçamento de capital) (estrutura de capital) Funções do Administrador Financeiro

(estrutura de capital) Funções do Administrador Financeiro") Objetivos de Aprendizagem Visão Geral da Administração i Financeira i Ponto 1 Prof. Antonio Lopo Martinez Adm. Financeira Identificar o objetivo da Firma Discutir a decisão de Investimento (orçamento de

Objetivos de Aprendizagem Visão Geral da Administração i Financeira i Ponto 1 Prof. Antonio Lopo Martinez Adm. Financeira Identificar o objetivo da Firma Discutir a decisão de Investimento (orçamento de

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Disciplina: Administração Financeira Ciências Contábeis

Disciplina: Administração Financeira Ciências Contábeis O termo finanças pode ser definido como a arte de administrar o dinheiro. O campo das finanças ocupa-se do processo, instituições, mercados e instrumentos

Disciplina: Administração Financeira Ciências Contábeis O termo finanças pode ser definido como a arte de administrar o dinheiro. O campo das finanças ocupa-se do processo, instituições, mercados e instrumentos

Conceitos Introdutórios. A Inflação nas Finanças. Demonstrações Contábeis

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

Elementos Básicos de Administração Financeira e Contabilidade

Administração e Planejamento de Empresas Agropecuárias Elementos Básicos de Administração Financeira e Contabilidade Prof. Paulo Rigatto Prof_rigatto@yahoo.com Administração e a Função Financeira Processos

Administração e Planejamento de Empresas Agropecuárias Elementos Básicos de Administração Financeira e Contabilidade Prof. Paulo Rigatto Prof_rigatto@yahoo.com Administração e a Função Financeira Processos

CONTABILIDADE GERAL CONCEITO

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTROLADORIA. Prof. João Carlos de Almeida

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena 22/09/2016 PRIAD 1 Plano de Ensino Conceito A Função Financeira nas Empresas Utilização das

Administração de Empresas Análise das Demonstrações Contábeis PRIAD Prof. Alexandre Merofa Prof. Maxwell Lucena 22/09/2016 PRIAD 1 Plano de Ensino Conceito A Função Financeira nas Empresas Utilização das

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Ativos Intangíveis e Goodwill

Ativos Intangíveis e Goodwill O conceito de goodwill ainda é motivo de discussão pela sua subjetividade e dificuldade de mensuração. O goodwill é um ativo intangível, assim como contas a receber, despesas

Ativos Intangíveis e Goodwill O conceito de goodwill ainda é motivo de discussão pela sua subjetividade e dificuldade de mensuração. O goodwill é um ativo intangível, assim como contas a receber, despesas

O que será visto neste tópico...

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

Princípios da Administração Financeira Aula 1. Prof. Marcelo Cerqueira

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

Princípios da Administração Financeira Aula 1 Prof. Marcelo Cerqueira Cronograma Administração Financeira e outras ciências; Papel do Administrador/Gestor Financeiro. Formas de organizações Risco e Retorno

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender como funciona e o que é Administração Financeira; üconhecer a relação das finanças com a contabilidade; üidentificar o objetivo da administração financeira.

GST0071- Administração Financeira Objetivos üentender como funciona e o que é Administração Financeira; üconhecer a relação das finanças com a contabilidade; üidentificar o objetivo da administração financeira.

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Corporativas

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Mestrado em Controladoria e Contabilidade Corporativas Prof. Dr. Marcelo Augusto Ambrozini Recursos

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Mestrado em Controladoria e Contabilidade Corporativas Prof. Dr. Marcelo Augusto Ambrozini Recursos

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Princípios de Finanças

Princípios de Finanças MBA Estácio 08/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 08/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL Professor : Francisco Tavares Prof. Ms Francisco J. Siqueira Tavares 1 Gestão Financeira - Área ampla e Dinâmica, que afeta diretamente a vida de todas

DECISÕES DE FINANCIAMENTOS E ESTRUTURA DE CAPITAL Professor : Francisco Tavares Prof. Ms Francisco J. Siqueira Tavares 1 Gestão Financeira - Área ampla e Dinâmica, que afeta diretamente a vida de todas

EXERCÍCIO 1 DE FIXAÇÃO. 1 Associe o segmento de estudo em finanças com o seu objeto de estudo:

EXERCÍCIO 1 DE FIXAÇÃO 1 Associe o segmento de estudo em finanças com o seu objeto de estudo: MF Mercado Financeiro FC Finanças Corporativas FP Finanças Pessoais (FC) Estuda os mecanismos das decisões

EXERCÍCIO 1 DE FIXAÇÃO 1 Associe o segmento de estudo em finanças com o seu objeto de estudo: MF Mercado Financeiro FC Finanças Corporativas FP Finanças Pessoais (FC) Estuda os mecanismos das decisões

19/08/2016. Prof. Dr. Osiris Marques. Agosto/2016

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 1 Prof. Dr. Osiris Marques Agosto/2016 Programa da disciplina Aula 1 Introdução/Demonstrações Financeiras Aula

MBA em Gestão de Negócios Universidade Federal Fluminense Gestão Financeira de Empresas Aula 1 Prof. Dr. Osiris Marques Agosto/2016 Programa da disciplina Aula 1 Introdução/Demonstrações Financeiras Aula

CONTABILIDADE. O OBJETO da Contabilidade é o patrimônio das entidades. Patrimônio administrável e em constante alteração.

1 CONTABILIDADE 1.1 CONCEITO É a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação

1 CONTABILIDADE 1.1 CONCEITO É a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação

Ilustrações Roberto Bellini 76 DOM

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

EMENTÁRIO. Princípios de Conservação de Alimentos 6(4-2) I e II. MBI130 e TAL472*.

I e II. MBI130 e TAL472*.") EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Noções sobre balanço patrimonial. Profa. Daciane de Oliveira Silva

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

DEFINIÇÕES EVOLUÇÃO SISTEMA FINANCEIRO FERRAMENTAS DE ANÁLISE. Questões gerais de finanças DEFINIÇÕES DEFINIÇÕES EVOLUÇÃO SISTEMA FINANCEIRO

Finanças Administração Financeira e Orçamentária Prof. Saravalli ademir_saravalli@yahoo.com.br corporativas; investimentos ações e ativos financeiros; instituições financeiras bancos, seguradoras, financeiras.

Finanças Administração Financeira e Orçamentária Prof. Saravalli ademir_saravalli@yahoo.com.br corporativas; investimentos ações e ativos financeiros; instituições financeiras bancos, seguradoras, financeiras.

INTRODUÇÃO À FINANÇAS CORPORATIVAS

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

INTRODUÇÃO À FINANÇAS CORPORATIVAS OBJETIVO GERAL Identificar e explicar alguns conceitos básicos de finanças corporativas. OBJETIVOS ESPECÍFICOS Discutir e identificar as 3 diferentes áreas de finanças;

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 1 Prof. Cláudio Alves A Demonstração do Fluxo de Caixa (DFC) é um relatório contábil que tem por fim evidenciar as transações

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 1 Prof. Cláudio Alves A Demonstração do Fluxo de Caixa (DFC) é um relatório contábil que tem por fim evidenciar as transações

CONTABILIDADE BÁSICA 7ª Edição

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 04- Balanço Patrimonial uma Prof. introdução Dr. José Carlos Marion Contabilidade Básica 7ª Edição 4. Balanço Patrimonial uma introdução Identificação. Ativo. Passivo.

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 04- Balanço Patrimonial uma Prof. introdução Dr. José Carlos Marion Contabilidade Básica 7ª Edição 4. Balanço Patrimonial uma introdução Identificação. Ativo. Passivo.

EAC 0111 Fundamentos de Contabilidade. Prof. Jerônimo Antunes

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO ETEC HORÁCIO AUGUSTO Não fique sem o conteúdo, acesse:

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

CONTABILIDADE. Prof. Ms. Lucas S. Macoris

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Demonstrações Financeiras Externas

P A R T E I D emon strações Fi nancei ras para Gerentes 16 CAPÍTULO 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras são a referência básica e o paradigma

P A R T E I D emon strações Fi nancei ras para Gerentes 16 CAPÍTULO 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras são a referência básica e o paradigma

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

ISS-Recife Analista de Controle Interno

ISS-Recife Pessoal, vou comentar as questões da prova. 71. O princípio contábil que pode representar garantia de inexistência de valores fictícios do ativo e de interesse de grupos de pessoas, em consonância

ISS-Recife Pessoal, vou comentar as questões da prova. 71. O princípio contábil que pode representar garantia de inexistência de valores fictícios do ativo e de interesse de grupos de pessoas, em consonância

22/08/2014. A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa. Demonstração do Resultado do Exercício DRE

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

Contabilidade Básica I Seção 1 Definições

Contabilidade Básica I Seção 1 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Surgimento A Contabilidade teve seu surgimento reconhecido durante

Contabilidade Básica I Seção 1 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Surgimento A Contabilidade teve seu surgimento reconhecido durante

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital 2014 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 4 4. PLANO DE CAPITAL... 7 2 1. Introdução

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital 2014 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 4 4. PLANO DE CAPITAL... 7 2 1. Introdução

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Os princípios são aplicáveis á contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o Patrimônio das Entidades.

Os princípios da contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional. Os princípios

Os princípios da contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional. Os princípios

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE. Profa. Daciane de Oliveira Silva

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE Profa. Daciane de Oliveira Silva 2.000 AC- chineses: Usavam os registros contábeis para administrar as atividades governamentais. Enquanto as atividades econômicas

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE Profa. Daciane de Oliveira Silva 2.000 AC- chineses: Usavam os registros contábeis para administrar as atividades governamentais. Enquanto as atividades econômicas

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Indice de Liquidez Corrente

ASSOCIAÇÃO DOS FUNCIONARIOS BANCO DO NORDESTE DO BRASIL CNPJ 10.490.464/0001-87 Nº de Ordem 1054 DEMONSTRAÇÃO DOS INDICADORES DE CAPACIDADE DE PAGAMENTO Demonstrações Contábeis Realizadas em 31 de dezembro

ASSOCIAÇÃO DOS FUNCIONARIOS BANCO DO NORDESTE DO BRASIL CNPJ 10.490.464/0001-87 Nº de Ordem 1054 DEMONSTRAÇÃO DOS INDICADORES DE CAPACIDADE DE PAGAMENTO Demonstrações Contábeis Realizadas em 31 de dezembro

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 2 Prof. Cláudio Alves Auditoria - Técnica especializada da contabilidade que consiste em verificar e atestar através de Parecer,

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 2 Prof. Cláudio Alves Auditoria - Técnica especializada da contabilidade que consiste em verificar e atestar através de Parecer,

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Conceito de Contabilidade

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Ao termino dos estudos desta disciplina o aluno deverá: Entender os conceitos de finanças; Interpretar o desempenho financeiro do negócio.

Gestão Financeira plano de ensino Área: Formação Profissional Carga horária: 80 horas/aula Ementa Fundamentos da Gestão Financeira, ambiente financeiro e conceitos financeiros. Fontes de Financiamento.

Gestão Financeira plano de ensino Área: Formação Profissional Carga horária: 80 horas/aula Ementa Fundamentos da Gestão Financeira, ambiente financeiro e conceitos financeiros. Fontes de Financiamento.

FUNDAÇÃO GETULIO VARGAS

PÓS-GRADUAÇÃO GESTÃO EMPRESARIAL TURMA 2016 53 FUNDAÇÃO GETULIO VARGAS MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA TURMA 27 Vitória-ES APRESENTAÇÃO O curso de MBA em Gestão Financeira, Controladoria

PÓS-GRADUAÇÃO GESTÃO EMPRESARIAL TURMA 2016 53 FUNDAÇÃO GETULIO VARGAS MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA TURMA 27 Vitória-ES APRESENTAÇÃO O curso de MBA em Gestão Financeira, Controladoria

Teoria da Contabilidade. Passivo e PL. Prof. Dr. AMAURY JOSE REZENDE

Teoria da Contabilidade Passivo e PL Prof. Dr. AMAURY JOSE REZENDE Passivo Definições Teoria da Propriedade: Exigibilidades são subtraendos dos ativos, ativos negativos (Hatfield, 1927). Teoria dos Fundos:

Teoria da Contabilidade Passivo e PL Prof. Dr. AMAURY JOSE REZENDE Passivo Definições Teoria da Propriedade: Exigibilidades são subtraendos dos ativos, ativos negativos (Hatfield, 1927). Teoria dos Fundos:

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda.

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda. 1-1 Neste tópico, trataremos de algumas convenções contábeis gerais e forneceremos exemplos dos lançamentos contábeis automáticos

Bem-vindo ao curso sobre contabilidade dos processos de compra e venda. 1-1 Neste tópico, trataremos de algumas convenções contábeis gerais e forneceremos exemplos dos lançamentos contábeis automáticos

Auditoria Contábil. Profº Leonardo Soares Msc

Auditoria Contábil Profº Leonardo Soares Msc UNIDADE 1 A auditoria tem sua origem na antiguidade. Teve sua origem na Suméria aproximadamente em 2600, quando os proprietários que confiavam seus bens à guarda

Auditoria Contábil Profº Leonardo Soares Msc UNIDADE 1 A auditoria tem sua origem na antiguidade. Teve sua origem na Suméria aproximadamente em 2600, quando os proprietários que confiavam seus bens à guarda

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

Aula 02. Bibliografia: RWJ, cap. 03 e BE, cap. 03. Cláudio R. Lucinda FEA-RP/USP. Aula 02

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Finanças Corporativas. Profº Fabrizio Scavassa

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

MBA FINANÇAS EMPRESARIAIS 1) OBJETIVO 4) ESTRUTURA CURRICULAR E CARGA HORÁRIA

OBJETIVO 4) ESTRUTURA CURRICULAR E CARGA HORÁRIA") MBA FINANÇAS EMPRESARIAIS 1) OBJETIVO O objetivo do MBA é proporcionar ao participante os conhecimentos e as técnicas indispensáveis à Gestão Financeira da empresa. Nas últimas décadas, a atuação do executivo

MBA FINANÇAS EMPRESARIAIS 1) OBJETIVO O objetivo do MBA é proporcionar ao participante os conhecimentos e as técnicas indispensáveis à Gestão Financeira da empresa. Nas últimas décadas, a atuação do executivo

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Decisões de Financiamentos e Estrutura de Capital. Custo de Capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Decisões de Financiamentos e Estrutura de Capital Custo de Capital Objetivos 1. Compreender as hipóteses básicas subjacentes ao custo de capital, seu conceito fundamental e as fontes específicas de capital

Contabilidade Básica I Seção 2 Definições

Contabilidade Básica I Seção 2 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Capital social Capital social é o montante necessário para se constituir

Contabilidade Básica I Seção 2 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Capital social Capital social é o montante necessário para se constituir

Administração Legal e Tendências Jurídicas

Administração Legal, Tendências Jurídicas e Rotinas Administrativas Prof. Fábio Lopes Soares 1 Mercado de Advocacia 422.000 advogados no mercado a) SP tem 151.100 advogados ou, 1 para 249,1 habitantes

Administração Legal, Tendências Jurídicas e Rotinas Administrativas Prof. Fábio Lopes Soares 1 Mercado de Advocacia 422.000 advogados no mercado a) SP tem 151.100 advogados ou, 1 para 249,1 habitantes

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

EMENTÁRIO. Princípios de Conservação de Alimentos 6(4-2) I e II. MBI130 e TAL472*.

I e II. MBI130 e TAL472*.") EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

MBA em FINANÇAS EMPRESARIAIS

MBA em FINANÇAS EMPRESARIAIS 1) OBJETIVO O objetivo do MBA é proporcionar ao participante os conhecimentos e as técnicas indispensáveis à Gestão Financeira da empresa. Nas últimas décadas, a atuação do

MBA em FINANÇAS EMPRESARIAIS 1) OBJETIVO O objetivo do MBA é proporcionar ao participante os conhecimentos e as técnicas indispensáveis à Gestão Financeira da empresa. Nas últimas décadas, a atuação do

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

WORKSHOP EMPRESARIAL SJT. O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

4º WORKSHOP EMPRESARIAL SJT O maior valor da vida não é o que você obtêm. O maior valor da vida é o que você se torna. Jim Rohn OS DESAFIOS DE MANTER AS FINANÇAS DA SUA EMPRESA NA PALMA DA MÃO. É POSSÍVEL?

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Exercícios Corrigidos A CONTABILIDADE

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de