Contabilidade Básica I Seção 1 Definições

|

|

|

- Bento Gameiro Batista

- 6 Há anos

- Visualizações:

Transcrição

1 Contabilidade Básica I Seção 1 Definições Prof. Me. Hélio Esperidião

2 Objetivos: Compreender os princípios elementares da contabilidade.

3 Surgimento A Contabilidade teve seu surgimento reconhecido durante a pré-história. Período Mesolítico( a.c. a a.c). Utilização de sistemas contábeis registrados em fichas de barro que continham, por exemplo, símbolos de animais, materiais têxteis, recipientes, metais, entre outros

4 Surgimento Com a evolução da civilização, as formas de registros ficaram cada vez mais sofisticadas até chegarem às que são utilizadas atualmente com o auxílio da informática. Supercomputadores e sistemas inteligentes.

5 Campo de Atuação A Contabilidade estuda as modificações do Patrimônio através das mudanças na riqueza de um ente (público, privado, ou misto, físico ou jurídico) ocorridas por consequência de atos humanos.

6 Patrimônio?

7 Patrimônio Define-se como o conjunto formado pelos Bens, pelos Direitos e pelas Obrigações pertencentes a uma pessoa física ou jurídica, independente se com fins lucrativos ou não, e que seja passível de avaliação em moeda.

8 Bens?

9 BENS São os itens que a empresa possui para satisfazer suas necessidades de troca, consumo ou aplicação, que sejam suscetíveis de avaliação econômica. Os Bens de uma entidade podem ser classificados como Tangíveis ou Intangíveis.

10 Tangíveis São bens matérias, concretos, ou seja, são corpóreos. Caixa; Estoques; Equipamentos; Terrenos. Maquinas

11 INTANGIVEL São bens abstratos, ou seja, que não tem forma física Softwares; Marcas; Patentes;

12 Bens Permanentes São bens que possuem vida longa, e são adquiridos para serem utilizados na empresa, ou seja, não são destinados à venda. Ex: veículo, máquinas, ferramentas.

13 Bens de Consumo São adquiridos para utilização dentro da empresa, e que serão consumidos a curto prazo, geralmente dentro do próprio exercício em que foram adquiridos. Ex: material de expediente, material de limpeza.

14 Bens móveis São bens suscetíveis de remoção sem dano em seu estado físico e de utilização. Ex: veículos, animais, máquinas, móveis, equipamentos

15 Bens imóveis Bens que não podem ser deslocados de seu lugar de origem (solo e subsolo) sem dano físico ou de utilização. São aqueles que se deslocados terão que ser total ou parcialmente danificados. Ex: casa terreno, edifício, reflorestamento, etc.

16 Direitos?

17 DIREITOS É a representação do que a empresa tem a receber de terceiros por conta de uma operação. Os direitos são facilmente identificados por conta das expressões A Receber ou A Recuperar. Aplicações financeiras. Duplicatas a receber. Clientes.

18 Duplicata É uma espécie de título de crédito que constitui o instrumento de prova do contrato de compra e venda

19 OBRIGAÇÃO São as dívidas ou repasses de responsabilidade da empresa junto a terceiros. Seguindo o exemplo dos direitos, as obrigações também são facilmente identificadas por contas das expressões A Pagar ou A Recolher.

20 Obrigações Fornecedores; Empréstimos; Salários a pagar. Duplicatas a Pagar Tributos a Recolher

21 Atividade Com os conhecimentos adquiridos nesta aula, faça um breve levantamento do seu patrimônio. Não tenha receio, anote tudo que você acredita fazer parte.

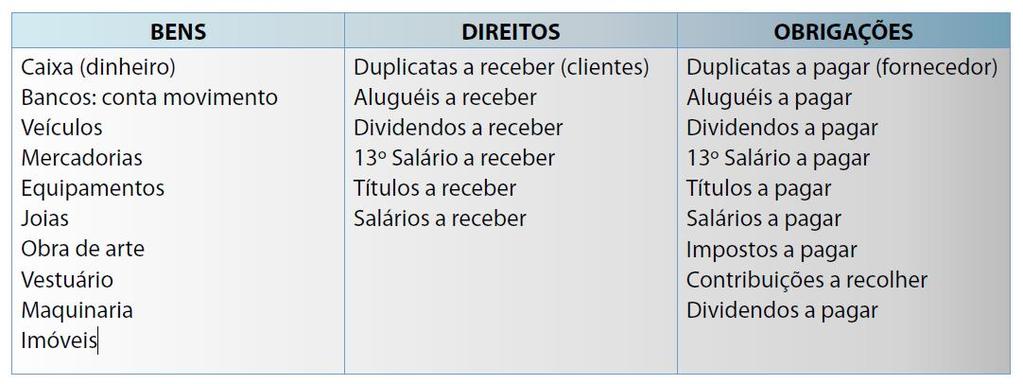

22 Classifique os itens abaixo em Bens, Direitos ou obrigações Impostos a pagar Caixa (dinheiro) Salários a pagar Duplicatas a pagar (fornecedor) Duplicatas a receber (clientes) Aluguéis a pagar Bancos: conta movimento Imóveis Vestuário Títulos a receber Maquinaria Salários a receber Dividendos a pagar Veículos Dividendos a pagar 13º Salário a pagar Contribuições a recolher Aluguéis a receber Mercadorias Equipamentos Títulos a pagar Dividendos a receber Joias 13º Salário a receber Obra de arte

23 Resposta

24 Faça uma relação de bens permanentes e de consumo do local onde trabalha ou de sua residência.

25 Pessoa Física É a pessoa natural, registrada no cartório de registro de pessoas naturais, com direitos e obrigações perante o Estado e a sociedade, responde individualmente pelos seus atos

26 Pessoa Jurídica É composta por pessoas físicas por meio de um contrato registrado em órgãos competentes (receita federal, junta comercial etc.), no qual manifestam um acordo para praticar determinada atividade.

27 Empresa Pública Empresa pública é a pessoa jurídica de direito privado administrada exclusivamente pelo poder público, instituída por um ente estatal, com a finalidade prevista em lei e sendo de propriedade única do Estado.

28 Empresa privada Modalidade de empresa em que o proprietário é pessoa natural ou jurídica, sendo, então singular ou individual, se explorada por pessoa física; e coletiva, se organizada e dirigida por uma sociedade.

29 Economia Mista Sociedade de economia mista é uma sociedade na qual há colaboração entre o Estado e particulares, ambos reunindo recursos para a realização de uma finalidade, sempre de objetivo econômico.

30 Definição de Contabilidade Segundo Ribeiro (2011, p. 33), Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Patrimônio da empresa.

31 Definição de Contabilidade Para Marion (2009), a Contabilidade é uma ferramenta que tem como objetivo fornecer o máximo de informações úteis para a tomada de decisões dentro e fora da empresa.

32 Definição de Contabilidade Contabilidade é a ciência que estuda a prática as funções de orientação, de controle e de registro relativas à administração econômica. (I Congresso Brasileiro de Contabilidade RJ -1914).

33 OBJETIVOS Registrar todos os fatos que ocorrem e podem ser representados em valor monetário; Organizar um sistema de controle adequado à empresa

34 Objetivos Demonstrar com base nos registros realizados, expor periodicamente por meio de demonstrativos, a situação econômica, patrimonial e financeira da empresa

35 Objetivos Analisar os demonstrativos financeiros com a finalidade de apuração dos resultados obtidos pela empresa;

36 Objetivos Acompanhar a execução dos planos econômicos da empresa, prevendo os pagamentos a serem realizados, as quantias a serem recebidas de terceiros e alertando para eventuais problemas.

37 Objetivos O objetivo principal da Contabilidade é gerar informações necessárias para a tomada de decisões pelos usuários internos e/ou externos das informações contábeis.

38 Usuários da Contabilidade

39 Usuários da Contabilidade Internos Proprietários Administradores, gerentes ou diretores

40 Proprietário Busca Obter informações sobre: os resultados globais da empresa (lucro ou prejuízo), o retorno do capital investido e a eficiência da empresa na utilização dos seus recursos, a eficácia dos gestores, o grau de endividamento, entre outros.

41 Administradores, gerentes ou diretores Obter informações para avaliar o desempenho dos seus subordinados e acompanhar a evolução da empresa frente aos objetivos traçados no planejamento global e tomada decisão.

42 Usuários da Contabilidade Externos Investidores Fornecedores Clientes Instituições financeiras Sindicatos de empregados Entidades governamentais Organizações não governamentais

43 Investidores Saber sobre o retorno de seus investimentos na empresa e, principalmente, sobre a distribuição de dividendos. Também a utilizam para projetar os resultados futuros da empresa.

44 Fornecedores Verificar o grau de endividamento da empresa e qual o seu volume de vendas.

45 Clientes Saber se a situação econômica e financeira da empresa é equilibrada, de forma que permita a continuidade de suas operações, podendo continuar fornecendo seus produtos ou serviços; e conhecer a capacidade de estocagem e fornecimento da empresa.

46 Instituições financeiras Conhecer a capacidade financeira e a posição de endividamento de qualquer empresa que deseje ser tomadora de empréstimos ou financiamentos.

47 Sindicatos de empregados Verificar a situação financeira da empresa antes de reunir-se com seus dirigentes para negociar melhorias salariais para seus colaboradores.

48 Entidades governamentais Fisco: verificar se a empresa está cumprindo os seus compromissos fiscais. Governo: pode existir o interesse em mensurar a necessidade de apoio governamental para setores estratégicos para o país.

49 Organizações não governamentais Obtenção de informações sobre investimentos na proteção do meio ambiente ou ajuda à população menos favorecida.

50 Finalidade A Contabilidade tem como principais fins o planejamento, controle e análise que servirão de base para a tomada de decisão.

51 Planejamento e controle Planejamento como utilização da melhor alternativa para uma ação futura. Controle pode ser compreendido como processo de verificação do planejamento realizado anteriormente

52 Juntando as partes Contabilidade é a ciência social que visa ao registro e ao controle dos atos e fatos econômicos, financeiros e administrativos das entidades. Trata-se de um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

53 Por que estudar contabilidade se o curso é de administração?

54 PODC Planejamento, Organização, Direção e Controle

55 Atividade Faça uma relação entre pessoa física e pessoa jurídica. Faça uma relação entre empresa privada, pública e mista. Disserte sobre a relação entre património, bens, direitos e obrigação.

56 Atividade

57 Referencias RIBEIRO, O. M. Contabilidade comercial fácil. 17. ed. São Paulo: Saraiva, 2011 FRANCO, H. Contabilidade geral. 22. ed. São Paulo: Atlas, MARION, J. C. Contabilidade básica. 10. ed. São Paulo: Atlas, NAGATSUKA, D. A. S.; TELES, E. L. Manual de contabilidade introdutória. São Paulo: Pioneira Thomson Learning, 2002.

CONTABILIDADE. O OBJETO da Contabilidade é o patrimônio das entidades. Patrimônio administrável e em constante alteração.

1 CONTABILIDADE 1.1 CONCEITO É a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação

1 CONTABILIDADE 1.1 CONCEITO É a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação

27/03/2015 OBJETO. O objeto da Contabilidade é o Patrimônio das Entidades.

Origem em tempos remotos 4.000 a.c. civilização Sumerio-Babilonense invenção da escrita. Começou a tomar corpo no século XIII na Itália atividades mercantis. Século XV Obra de Frei Luca Pacciolo: * Summa

Origem em tempos remotos 4.000 a.c. civilização Sumerio-Babilonense invenção da escrita. Começou a tomar corpo no século XIII na Itália atividades mercantis. Século XV Obra de Frei Luca Pacciolo: * Summa

Conceito de Contabilidade

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

ESTUDO SOBRE O PATRIMÔNIO

AULA 10: ESTUDO SOBRE O PATRIMÔNIO Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 CONCEITO DE PATRIMÔNIO Conjunto de bens pertencentes a uma pessoa ou a uma

AULA 10: ESTUDO SOBRE O PATRIMÔNIO Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 CONCEITO DE PATRIMÔNIO Conjunto de bens pertencentes a uma pessoa ou a uma

CONTABILIDADE GERAL. Noções Gerais. Teoria da Contabilidade Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Teoria da Contabilidade Parte 3 Prof. Cláudio Alves Objeto da Contabilidade - Patrimônio É o conjunto de bens, direitos e obrigações, de uma pessoa física ou jurídica,

CONTABILIDADE GERAL Noções Gerais Teoria da Contabilidade Parte 3 Prof. Cláudio Alves Objeto da Contabilidade - Patrimônio É o conjunto de bens, direitos e obrigações, de uma pessoa física ou jurídica,

CURSO DE CONTABILIDADE INTRODUTÓRIA

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 2 Prof. Cláudio Alves Auditoria - Técnica especializada da contabilidade que consiste em verificar e atestar através de Parecer,

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 2 Prof. Cláudio Alves Auditoria - Técnica especializada da contabilidade que consiste em verificar e atestar através de Parecer,

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

INBS - Instituto Brasileiro de Sustentabilidade - Todos os direitos reservados. Conheça nossos cursos online, clique aqui.

Capítulo 5. ESTUDO DO BALANÇO PATRIMONAL PATRIMÔNIO O Patrimônio pode ser conceituado como uma grandeza constituída por bens, direitos e obrigações de uma pessoa ou entidade. É um complexo de valores pertencentes

Capítulo 5. ESTUDO DO BALANÇO PATRIMONAL PATRIMÔNIO O Patrimônio pode ser conceituado como uma grandeza constituída por bens, direitos e obrigações de uma pessoa ou entidade. É um complexo de valores pertencentes

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

Fundamentos de Contabilidade

Professor Isnard Martins Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conjunto de bens, direitos e obrigações de uma pessoa, avaliado em moeda Bens são objetos capazes de

Professor Isnard Martins Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conjunto de bens, direitos e obrigações de uma pessoa, avaliado em moeda Bens são objetos capazes de

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

CAPÍTULO 2 PATRIMÔNIO. (PLT 312 Páginas 35 a 51)

") CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 2 PATRIMÔNIO (PLT 312 Páginas 35 a 51) Objetivos do Capítulo Entender o conceito de Patrimônio Conceituar os componentes do Patrimônio: Bens, Direitos

CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 2 PATRIMÔNIO (PLT 312 Páginas 35 a 51) Objetivos do Capítulo Entender o conceito de Patrimônio Conceituar os componentes do Patrimônio: Bens, Direitos

Análise dos Relatórios Financeiros P R O FA. D R A. N ATÁ L I A D I N I Z M AGANINI

Análise dos Relatórios Financeiros P R O FA. D R A. N ATÁ L I A D I N I Z M AGANINI Agenda O que é Contabilidade? O que estuda a Contabilidade Apresentação do que iremos estudar na disciplina de Análise

Análise dos Relatórios Financeiros P R O FA. D R A. N ATÁ L I A D I N I Z M AGANINI Agenda O que é Contabilidade? O que estuda a Contabilidade Apresentação do que iremos estudar na disciplina de Análise

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

contabilidade básica

contabilidade básica Sumário AGRADECIMENTOS... 9 PREFÁCIO... 11 1. NOÇÕES PRÉVIAS... 13 1.1 Surgimento da Contabilidade... 13 1.2 A Contabilidade e seu campo de actuação... 13 1.3 Finalidade da Contabilidade.

contabilidade básica Sumário AGRADECIMENTOS... 9 PREFÁCIO... 11 1. NOÇÕES PRÉVIAS... 13 1.1 Surgimento da Contabilidade... 13 1.2 A Contabilidade e seu campo de actuação... 13 1.3 Finalidade da Contabilidade.

Elementos Básicos de Administração Financeira e Contabilidade

Administração e Planejamento de Empresas Agropecuárias Elementos Básicos de Administração Financeira e Contabilidade Prof. Paulo Rigatto Prof_rigatto@yahoo.com Administração e a Função Financeira Processos

Administração e Planejamento de Empresas Agropecuárias Elementos Básicos de Administração Financeira e Contabilidade Prof. Paulo Rigatto Prof_rigatto@yahoo.com Administração e a Função Financeira Processos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Conceitos Introdutórios. A Inflação nas Finanças. Demonstrações Contábeis

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

Conceitos Introdutórios Mercado Financeiro Brasileiro A Inflação nas Finanças Demonstrações Contábeis Conceitos Introdutórios Retornar Conceitos Introdutórios ADMINISTRAÇÃO A administração é o processo

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

Contabilidade Básica I Seção 2 Definições

Contabilidade Básica I Seção 2 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Capital social Capital social é o montante necessário para se constituir

Contabilidade Básica I Seção 2 Definições Prof. Me. Hélio Esperidião Objetivos: Compreender os princípios elementares da contabilidade. Capital social Capital social é o montante necessário para se constituir

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Conceitos, objeto, finalidade e usuários Parte 5. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Conceitos, objeto, finalidade e usuários Parte 5 Valter Ferreira 1. (IDIB CRF -2018) O patrimônio é definido como sendo: a) O conjunto de bens tangíveis

CONTABILIDADE GERAL Contabilidade - Noções Gerais Conceitos, objeto, finalidade e usuários Parte 5 Valter Ferreira 1. (IDIB CRF -2018) O patrimônio é definido como sendo: a) O conjunto de bens tangíveis

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Prof. Claudio Leite. O objeto da contabilidade é o patrimônio das entidades econômico administrativas.

R O T E I R O 1) DEFINIÇÃO 2) FINALIDADE 3) TÉCNICAS CONTÁBEIS 4) CAMPO DE AICAÇÃO 5) PATRIMÔNIO 6) RESUMO DO MÓDULO 7) EXERCÍCIOS DE FIXAÇÃO 1 DEFINIÇÃO É a ciência que estuda, registra e controla o patrimônio.

R O T E I R O 1) DEFINIÇÃO 2) FINALIDADE 3) TÉCNICAS CONTÁBEIS 4) CAMPO DE AICAÇÃO 5) PATRIMÔNIO 6) RESUMO DO MÓDULO 7) EXERCÍCIOS DE FIXAÇÃO 1 DEFINIÇÃO É a ciência que estuda, registra e controla o patrimônio.

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade. Contabilidade - Prof: Fernando Aprato

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Conceito de Patrimônio Posse x Propriedade Bens e suas classificações Direitos Obrigações Patrimônio Líquido Balanço Patrimonial Conceito

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Conceito de Patrimônio Posse x Propriedade Bens e suas classificações Direitos Obrigações Patrimônio Líquido Balanço Patrimonial Conceito

BALANÇO PATRIMONIAL GRUPO E SUBGRUPOS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

Dicas 02. Contabilidade Geral. Professores: Gustavo Jubé e Vicente Chagas. Profs. Gustavo e Vicente 1

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Contabilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 Classificações do ativo Além de classificar a conta como ativo, precisamos ser proficientes

Exercícios Corrigidos A CONTABILIDADE

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

SIMULADOS elaborados pelo Prof: Humberto Lucena

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

PODER JUDICIÁRIO JUSTIÇA FEDERAL SEÇÃO JUDICIÁRIA DO PARÁ

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CONTABILIDADE BASICA CONCEITOS INICIAIS. Prof. Euclides Reame Junior

CONTABILIDADE BASICA CONCEITOS INICIAIS Prof. Euclides Reame Junior MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing

CONTABILIDADE BASICA CONCEITOS INICIAIS Prof. Euclides Reame Junior MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Auditoria Algumas dúvidas cruéis...

Auditoria Algumas dúvidas d cruéis... Uma resposta possível... Entendendo a Contabilidade!" Algumas... Definições de Contabilidade!!! Para refletir... a) É a ciência que estuda e pratica as funções de

Auditoria Algumas dúvidas d cruéis... Uma resposta possível... Entendendo a Contabilidade!" Algumas... Definições de Contabilidade!!! Para refletir... a) É a ciência que estuda e pratica as funções de

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE GERAL CONCEITO

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE BÁSICA 7ª Edição

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 04- Balanço Patrimonial uma Prof. introdução Dr. José Carlos Marion Contabilidade Básica 7ª Edição 4. Balanço Patrimonial uma introdução Identificação. Ativo. Passivo.

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 04- Balanço Patrimonial uma Prof. introdução Dr. José Carlos Marion Contabilidade Básica 7ª Edição 4. Balanço Patrimonial uma introdução Identificação. Ativo. Passivo.

Fundamentos de Contabilidade. Contas (2) Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011") Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga Aula 01

PRÁTICAS CONTÁBEIS Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga Aula 01 Estática Patrimonial: o Balanço, Ativo, Passivo e Patrimônio Líquido A contabilidade deve tratar a pessoa

PRÁTICAS CONTÁBEIS Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga Aula 01 Estática Patrimonial: o Balanço, Ativo, Passivo e Patrimônio Líquido A contabilidade deve tratar a pessoa

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 3 Prof. Cláudio Alves Duplicatas É um título de crédito comercial, usado em vendas a prazo. A duplicata é emitida pelo fornecedor

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 3 Prof. Cláudio Alves Duplicatas É um título de crédito comercial, usado em vendas a prazo. A duplicata é emitida pelo fornecedor

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Contabilidade Geral. Alexandre Ogata. 2ª edição Revista e atualizada

Alexandre Ogata 33 Contabilidade Geral 2ª edição Revista e atualizada 201 000_Resumos p conc v33 -Ogata -Contabilidade Geral-2ed_BOOK.indb 3 25/08/2017 10:21:00 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO

Alexandre Ogata 33 Contabilidade Geral 2ª edição Revista e atualizada 201 000_Resumos p conc v33 -Ogata -Contabilidade Geral-2ed_BOOK.indb 3 25/08/2017 10:21:00 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

ATIVO PASSIVO AULA 1 - DEFINIÇÃO DE CONTABILIDADE COMPARAÇÃO ENTRE O ATIVO (A) E O PASSIVO (P)

E O PASSIVO (P)") AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

AULA 1 - DEFINIÇÃO DE CONTABILIDADE É A CIÊNCIA SOCIAL QUE ESTUDA O PATRIMÔNIO DAS ENTIDADES E SUAS VARIAÇÕES AO LONGO DO TEMPO ENTIDADE: TODA A PESSOA JURÍDICA QUE POSSUI UM PATRIMÔNIO. PODE SER UMA EMPRESA,

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

EAC 0111 Fundamentos de Contabilidade. Prof. Jerônimo Antunes

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes O é uma das peças que compõe as Demonstrações Contábeis (também denominadas de Demonstrações Financeiras); Obje%vo: apresentar a posição patrimonial

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

A U L A 06 - DEMONSTRAÇÕES FINANCEIRAS IV CONTAS DE RESULTADO

1 2 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho A U L A 14 RECEITAS E DESPESAS A U L A 06 - DEMONSTRAÇÕES FINANCEIRAS IV CONTAS DE RESULTADO 1. CONCEITUAR DESPESA;

1 2 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho A U L A 14 RECEITAS E DESPESAS A U L A 06 - DEMONSTRAÇÕES FINANCEIRAS IV CONTAS DE RESULTADO 1. CONCEITUAR DESPESA;

Contabilidade Comercial Aula 1: Refrescando a Memória. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Sumário. Nota Preliminar, xvii. Introdução, 1

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Dicas 01. Contabilidade Geral. Professores: Gustavo Jubé e Vicente Chagas. Profs. Gustavo e Vicente 1

bilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 O essencial para diferenciar ativo de passivo Você que está começando a estudar contabilidade

bilidade Geral Professores: Gustavo Jubé e Vicente Chagas www.pontodosconcursos.com.br Profs. Gustavo e Vicente 1 O essencial para diferenciar ativo de passivo Você que está começando a estudar contabilidade

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Balancete de verificação. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

Unidade I CONTABILIDADE INTERMEDIÁRIA. Prof. Carlos Barretto

Unidade I CONTABILIDADE INTERMEDIÁRIA Prof. Carlos Barretto Objetivo Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: enfatizar a consciência

Unidade I CONTABILIDADE INTERMEDIÁRIA Prof. Carlos Barretto Objetivo Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: enfatizar a consciência

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO 2016 EDITAL COMPLEMENTAR Nº DE INSCRIÇÃO: LEIA COM ATENÇÃO E SIGA RIGOROSAMENTE ESTAS INSTRUÇÕES

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

Parte II Técnicas Contábeis

Parte II Técnicas Contábeis Técnicas Contábeis Funções da Contabilidade As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio

Parte II Técnicas Contábeis Técnicas Contábeis Funções da Contabilidade As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Resumo Aula-tema 03: Contabilidade Geral.

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

CONHECIMENTOS ESPECÍFICOS

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

Noções sobre balanço patrimonial. Profa. Daciane de Oliveira Silva

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar