Análise de viabilidade de empreendimentos de geração

|

|

|

- Bárbara Nobre Carvalho

- 7 Há anos

- Visualizações:

Transcrição

1 Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética

2 Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

3 Agenda Premissas iniciais: período do fluxo, receita e custos Montando o DRE e Fluxo de Caixa Aplicando as ferramentas de análise de projetos Discussões

4 Agenda Premissas iniciais: período do fluxo, receita e custos Montando o DRE e Fluxo de Caixa Aplicando as ferramentas de análise de projetos Discussões

5 Período do fluxo de caixa: direito de uso...

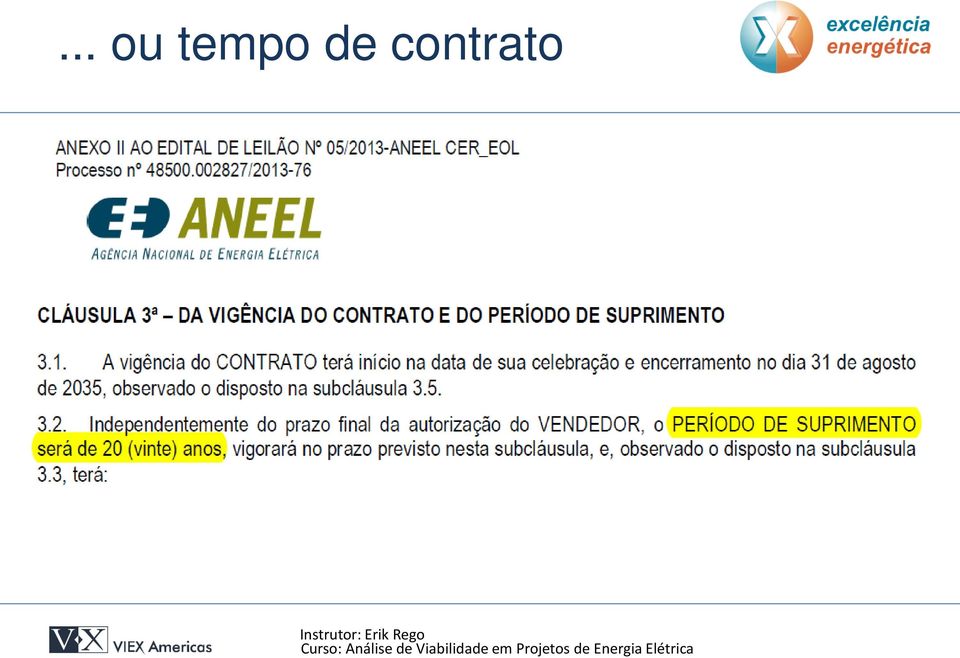

6 ... ou tempo de contrato

7 Investimento, capacidade de produção, preço de venda

Fonte:")

8 Custos com operação e manutenção (O&M) Fonte: EWEA

Fonte:")

9 Financiamento pt/areas_de_atuacao/infraestrutura/energia/leilao_ Energia/leilao_geracao_energia_renovavel_nao_reno vavel_2016.html

10 Financiamento Participação: até 70% do investimento, por projeto, sendo que, o índice de cobertura dos serviços da dívida (ICSD) projetado para cada ano da fase operacional deverá ser de no mínimo 1,2 Cálculo do ICSD: (ICSD) = (A) / (B): (A) Geração de Caixa: (B) Serviço da Dívida: (+) EBITDA (+) Amortização de Principal (-) Imposto de Renda (+) Pagamento de Juros (-) Contribuição Social

EBITDA (+) Amortização de Principal (-) Imposto de Renda (+) Pagamento de Juros (-)")

11 Financiamento Tabela SAC Juros compostos, capitalização anual Amortização em 14 anos Carência durante a fase de construção: juros são capitalizados durante a construção, mas são pagos somente a partir do primeiro ano operacional Custo (real): 7,0 % a.a.

: 7,0")

12 Agenda Premissas iniciais: período do fluxo, receita e custos Montando o DRE e Fluxo de Caixa Aplicando as ferramentas de análise de projetos Discussões

13 DRE FC (simplificado) Lucro Real (+) Receita bruta anual Preço (R$XX/unid) x (unidades) (-) Impostos diretos (PIS+Cofins) (7,6%+1,65%) x Receita Bruta (-) Custos operacionais CV (R$/unid) x (unidades) (-) G&A (despesas não financeiras) R$ mil / ano = EBITDA (-) Depreciação (20anos = 5,0% a.a.) Investimento 20 (-) Despesa Financeira = LAIR (~ Lucro Tributável) (-) Imposto de renda (sobre o lucro tributável) (15%)+(10% do LT> R$ 240 mil/ano) (-) CSSL 9% x Lucro Tributável = Lucro Líquido (+) Depreciação (-) Amortização financiamento = Fluxo de Caixa Líquido

+(10% do LT> R$ 240 mil/ano) (-) CSSL 9% x Lucro Tributável = Lucro Líquido (+) Depreciação (-) Amortização financiamento = Fluxo de")

14 DRE FC (simplificado) Lucro Presumido (+) Receita bruta anual Preço (R$xx/unid) x (unidades) (-) Impostos diretos (PIS+Cofins) (3,00% + 0,65%) x Receita Bruta (-) Custos operacionais CV (R$/unid) x (unidades) (-) G&A (despesas não financeiras) R$ mil / ano = EBITDA (-) Depreciação (20anos = 5,0% a.a.) Investimento 20 (-) Despesa Financeira = LAIR Lucro Tributável (LT) p/ IR 8% x Receita Bruta Lucro Tributável (LT) p/ CSSL 12% x Receita Bruta (-) Imposto de renda (15%)+(10% do LT >R$ 240 mil/ano) (-) CSSL 9% x Lucro Tributável = Lucro Líquido (+) Depreciação (-) Amortização financiamento = Fluxo de Caixa Líquido

x (unidades) (-) G&A (despesas não financeiras) R$ mil / ano = EBITDA (-) Depreciação (20anos = 5,0% a.a.) Investimento 20 (-) Despesa")

15 Agenda Premissas iniciais: período do fluxo, receita e custos Montando o DRE e Fluxo de Caixa Aplicando as ferramentas de análise de projetos Discussões

16 Ferramentas de Análise de Projetos que serão estudados Payback Simples: tempo necessário para que os fluxos de caixa acumulados recuperem o investimento inicial Payback Descontado: tempo necessário para que o valor presente acumulado dos fluxos de caixa recupere o investimento inicial. Valor Presente Líquido: valor presente dos fluxos líquidos de caixa futuros menos valor presente do investimento inicial. Taxa Interna de Retorno: taxa de desconto à qual o valor presente líquido é igual a zero.

17 Payback simples: tempo necessário para que os fluxos de caixa acumulados recuperem o investimento inicial O valor recebido nos dois primeiros anos é igual ao valor do investimento original. Nesse caso, dois anos é o período de payback. O critério de período de payback, na tomada de decisões de investimento, é simples. Seleciona-se certo período de corte, digamos dois anos. Todos os projetos que tiverem períodos de payback de dois anos ou menos serão aceitos.

18 Payback simples avaliação Ano / Projeto A B C Período de payback (anos) Os três projetos têm o mesmo período de payback de três anos, mas não são igualmente atraentes.

19 Payback pontos fortes, fracos e usos Fraquezas Ignora a distribuição dos fluxos de caixa dentro do período de payback Ignora todos os fluxos de caixa que ocorrem após o momento de recuperação do investimento O payback força os administradores a adotar orientação artificial de curto prazo, que pode conduzir a decisões que não sejam as melhores aos acionistas Vantagens e usos Decisões de investimento que envolvem montantes relativamente pequeno. P.e.: Conversão do carro para gás natural; troca do chuveiro elétrico por aquecedor a gás Facilidade na tomada de decisão À medida que cresce a importância da decisão, ou seja, quando são considerados projetos maiores, menos se uso o critério de payback.

20 Payback Descontado: tempo necessário para que o valor presente acumulado dos fluxos de caixa recupere o investimento inicial /(1+10%)^1 45,45 50 (1+10%)^2 41,32 15,03 20 (1+10%)^3 Descontando-se a 10% a.a O valor recebido nos dois primeiros anos é igual ao valor do investimento original. Nesse caso, dois anos é o período de payback. A soma dos três anos é $101,80. O período de payback descontado é ligeiramente inferior a três anos.

21 VPL (valor presente líquido) : valor presente dos fluxos líquidos de caixa futuros menos valor presente do investimento inicial Mede o valor presente dos fluxos de caixa gerados pelo projeto ao longo da sua vida útil VP0 i FV n i FV3 FVn i : constante períodos : idênticos i FV1 i

22 VPL (valor presente líquido) : valor presente dos fluxos líquidos de caixa futuros menos valor presente do investimento inicial VP0 VP n n VPn VP3 VP1 VPL VPL = VP 0 + (VP 1 ) + VP 2 + (VP 3 ) (VP n ) VPL é uma função de i

23 VPL Exemplo 1 (i = 10% a.p.) CF 1 = $150 CF 2 = $150 CF 3 = $150 CF 4 = $150 CF 5 = $150 CF 6 = $150 CF 7 = $150 CF 8 = $ CF O = $500

24 Valor presente líquido REGRA DECISÓRIA: Se o VPL for positivo, o projeto deve ser aceito Se o VPL for negativo, o projeto deve ser rejeitado.

25 TIR Taxa interna de retorno Matematicamente, a Taxa Interna de Retorno é a taxa hipotética de desconto que anula o Valor Presente Líquido; Não tem como finalidade a avaliação da rentabilidade absoluta a um determinado custo de capital; ao contrário, seu objetivo é encontrar uma taxa intrínseca de rendimento; A TIR não denota a taxa de retorno auferida em cada período, mas sim a rentabilidade média ponderada geometricamente, segundo o critério de juros compostos.

26 TIR Taxa interna de retorno Exemplo de cálculo CF 1 = $150 CF 2 = $150 CF 3 = $150 CF 4 = $150 CF 5 = $150 CF 6 = $150 CF 7 = $150 CF 8 = $ CF O = $500

27 Utilização da TIR em projetos independentes A regra decisória a ser seguida no método da TIR é: empreenda o projeto de investimento de capital se a TIR exceder o custo de oportunidade do capital. Se TIR > custo de oportunidade Aceita-se o projeto Se TIR < custo oportunidade capital Rejeita-se o projeto. TIR e VPL do projeto independente levam sempre às mesmas conclusões de aceitação ou rejeição TIR superior ao custo de oportunidade leva a VPL positivo TIR inferior ao custo de oportunidade leva a VPL negativo

28 Obrigado Erik Rego Excelência Energética

Engenharia Econômica

UNIVERSIDADE FEDERAL DE PERNAMBUCO UFPE CENTRO ACADÊMICO DO AGRESTE NÚCLEO DE TECNOLOGIA ENGENHARIA CIVIL Engenharia Econômica Aula I Professora Jocilene Otilia da Costa, Dra Conteúdo Juros Simples Juros

UNIVERSIDADE FEDERAL DE PERNAMBUCO UFPE CENTRO ACADÊMICO DO AGRESTE NÚCLEO DE TECNOLOGIA ENGENHARIA CIVIL Engenharia Econômica Aula I Professora Jocilene Otilia da Costa, Dra Conteúdo Juros Simples Juros

Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido Elias Pereira Avaliação da Viabilidade Econômico- Ementa e Datas

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido Elias Pereira Avaliação da Viabilidade Econômico- Ementa e Datas

DUAS PARTICULARIDADES NA ANÁLISE DE NOVOS INVESTIMENTOS

DUAS PARTICULARIDADES NA ANÁLISE DE O que pode mudar quando se faz uma análise de sensibilidade da taxa de desconto Depreciação e inflação Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

DUAS PARTICULARIDADES NA ANÁLISE DE O que pode mudar quando se faz uma análise de sensibilidade da taxa de desconto Depreciação e inflação Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

COMO DETERMINAR O 1º PREÇO DE VENDA DE UM PRODUTO NOVO

COMO DETERMINAR O 1º PREÇO DE VENDA DE UM A construção de um fluxo de caixa. A relação VPL / Investimento Depois do primeiro preço, o que vale é a margem de contribuição. Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO DETERMINAR O 1º PREÇO DE VENDA DE UM A construção de um fluxo de caixa. A relação VPL / Investimento Depois do primeiro preço, o que vale é a margem de contribuição. Francisco Cavalcante (francisco@fcavalcante.com.br)

Introdução à Matemática Financeira e Análise de Investimentos

Introdução à Matemática Financeira e Análise de Investimentos Aulas 4 Indicadores de avaliação de investimentos Site: tinyurl.com/matfinusp Prof. Adriano Azevedo Filho, Ph.D. USP/ESALQ/DEAS azevedofilho@usp.br

Introdução à Matemática Financeira e Análise de Investimentos Aulas 4 Indicadores de avaliação de investimentos Site: tinyurl.com/matfinusp Prof. Adriano Azevedo Filho, Ph.D. USP/ESALQ/DEAS azevedofilho@usp.br

O valor nominal do título é de R$ 500,00, a taxa é de 1% ao mês e o prazo é de 45 dias = 1,5 mês.

13. (ISS-Cuiabá 2016/FGV) Suponha um título de R$ 500,00, cujo prazo de vencimento se encerra em 45 dias. Se a taxa de desconto por fora é de 1% ao mês, o valor do desconto simples será igual a a) R$ 7,00.

13. (ISS-Cuiabá 2016/FGV) Suponha um título de R$ 500,00, cujo prazo de vencimento se encerra em 45 dias. Se a taxa de desconto por fora é de 1% ao mês, o valor do desconto simples será igual a a) R$ 7,00.

LIMITAÇÕES DE ALGUNS INDICADORES CLÁSSICOS DE LIQUIDEZ E ENDIVIDAMENTO (E O QUE FAZER)

") LIMITAÇÕES DE ALGUNS INDICADORES CLÁSSICOS DE LIQUIDEZ E ENDIVIDAMENTO (E O QUE FAZER)! Quais são os indicadores! Quais são suas limitações! Quais indicadores utilizar para corrigir as limitações! Qualidade

LIMITAÇÕES DE ALGUNS INDICADORES CLÁSSICOS DE LIQUIDEZ E ENDIVIDAMENTO (E O QUE FAZER)! Quais são os indicadores! Quais são suas limitações! Quais indicadores utilizar para corrigir as limitações! Qualidade

Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

COMO CALCULAR O INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA (ou como saber se sua empresa sobreviverá) - PARTE I

- PARTE I") COMO CALCULAR O INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA (ou como saber se sua empresa sobreviverá) - PARTE I! Os dois focos da análise.! Como medir a capacidade de pagamento?! Como calcular o indicador

COMO CALCULAR O INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA (ou como saber se sua empresa sobreviverá) - PARTE I! Os dois focos da análise.! Como medir a capacidade de pagamento?! Como calcular o indicador

Sistema de Conexão ON-GRID

ANÁLISE DA VIABILIDADE TÉCNICAT CNICA- ECONÔMICA DE ES DE PEQUENO PORTE Introdução Apresentação Carlos Eduardo Kroth Orientador: Prof. Dr. Jorge Antonio Villar Alé Monografia apresentada ao Departamento

ANÁLISE DA VIABILIDADE TÉCNICAT CNICA- ECONÔMICA DE ES DE PEQUENO PORTE Introdução Apresentação Carlos Eduardo Kroth Orientador: Prof. Dr. Jorge Antonio Villar Alé Monografia apresentada ao Departamento

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR! O que é o EBITIDA! Quais os limites para sua utilização! Sua aderência com o fluxo de caixa! Como calcular o EBITIDA corretamente

TUDO O QUE VOCÊ PRECISA SABER SOBRE O EBITIDA PARA COLOCÁ-LO NO SEU DEVIDO LUGAR! O que é o EBITIDA! Quais os limites para sua utilização! Sua aderência com o fluxo de caixa! Como calcular o EBITIDA corretamente

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4. Profª Maria Paula Merlotti 1

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4 Profª Maria Paula Merlotti 1 Perdas e Danos - Código Civil "Art. 402 - Salvo as exceções expressamente previstas em lei,

Danos Emergentes, Lucros Cessantes e Apuração de Haveres Perícia Contábil Aula 4 Profª Maria Paula Merlotti 1 Perdas e Danos - Código Civil "Art. 402 - Salvo as exceções expressamente previstas em lei,

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

GOVERNO DO ESTADO DO PARANÁ SECRETARIA DE ESTADO DO PLANEJAMENTO E COORDENAÇÃO GERAL PARANÁ-PARCERIAS ANEXO V

ANEXO V DIRETRIZES PARA APRESENTAÇÃO DO PLANO DE NEGÓCIOS DO CORREDOR DA PR-323 CONSULTA PÚBLICA nº 01 18/11/2013 ANEXO V DIRETRIZES PARA APRESENTAÇÃO DO PLANO DE NEGÓCIOS DO CORREDOR DA PR-323 1. PLANO

ANEXO V DIRETRIZES PARA APRESENTAÇÃO DO PLANO DE NEGÓCIOS DO CORREDOR DA PR-323 CONSULTA PÚBLICA nº 01 18/11/2013 ANEXO V DIRETRIZES PARA APRESENTAÇÃO DO PLANO DE NEGÓCIOS DO CORREDOR DA PR-323 1. PLANO

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA

HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA") Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Projeção da Demonstração do Resultado do Exercício (DRE) HALLYSON VIEIRA ANTÔNIO ADILTON VALDÉLIO FERREIRA Adoção do Sistema Orçamentário O objetivo será a apuração de valores que irão refletir a atividade

Institute of Finance - Consultoria e Treinamento de Executivos em Finanças consulte o nosso site: www.gecompany.com.br CASES PARA ESTUDO

CASES PARA ESTUDO 1) A AMBEV na produção da SKOL apresentou os seguintes dados em volume de Hectolitros (01 ponto). Preço unitário de vendas: R$ 66,80; custo variável de produção R$ 57,60 e um custo fixo

CASES PARA ESTUDO 1) A AMBEV na produção da SKOL apresentou os seguintes dados em volume de Hectolitros (01 ponto). Preço unitário de vendas: R$ 66,80; custo variável de produção R$ 57,60 e um custo fixo

O QUE É UMA MARGEM DE CONTRIBUIÇÃO EFETIVAMENTE BOA

O QUE É UMA MARGEM DE CONTRIBUIÇÃO EFETIVAMENTE BOA (Qual a margem de contribuição ideal)! Alcançar o ponto de equilíbrio basta?! A margem de contribuição unitária diz alguma coisa?! A TIR responde se

O QUE É UMA MARGEM DE CONTRIBUIÇÃO EFETIVAMENTE BOA (Qual a margem de contribuição ideal)! Alcançar o ponto de equilíbrio basta?! A margem de contribuição unitária diz alguma coisa?! A TIR responde se

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS INVESTIMENTOS

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS! Um FAQ sobre Ciclo de Vida! Um FAQ sobre Taxa de Desconto! FAQ (Frequently Asked Questions) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS! Um FAQ sobre Ciclo de Vida! Um FAQ sobre Taxa de Desconto! FAQ (Frequently Asked Questions) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da

Conference Call. Resultados do 3T14 e 9M14

Conference Call Resultados do 3T14 e 9M14 10/11/2014 Destaques do trimestre Aumentos do volume de vendas e da receita líquida, em reais e em moedas estrangeiras Variações dos volumes de vendas (milhões

Conference Call Resultados do 3T14 e 9M14 10/11/2014 Destaques do trimestre Aumentos do volume de vendas e da receita líquida, em reais e em moedas estrangeiras Variações dos volumes de vendas (milhões

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO PONDERADO DE CAPITAL ( CMPC OU WACC)! Qual a taxa adequada para descontar o fluxo de caixa?! Valor do balanço ou valor de mercado? Qual utilizar?! Exemplo de como

COMO UTILIZAR CORRETAMENTE O CUSTO MÉDIO PONDERADO DE CAPITAL ( CMPC OU WACC)! Qual a taxa adequada para descontar o fluxo de caixa?! Valor do balanço ou valor de mercado? Qual utilizar?! Exemplo de como

Activos Fixos Tangíveis (IAS 16) Activos Fixos Tangíveis

Activos Fixos Tangíveis") AULA 07 Activos Fixos Tangíveis (IAS 16) Mensuração inicial Mensuração após o reconhecimento Modelo do custo Modelo de revalorização Métodos de depreciação: Método da linha recta (quotas constantes) Método

AULA 07 Activos Fixos Tangíveis (IAS 16) Mensuração inicial Mensuração após o reconhecimento Modelo do custo Modelo de revalorização Métodos de depreciação: Método da linha recta (quotas constantes) Método

Orçamento Empresarial

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

Aula 6 Contextualização

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Unidade IV FINANÇAS EMPRESARIAIS. Prof. Me. Alexandre Saramelli

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

O QUE É CUSTO DE CAPITAL PARTE l

O QUE É CUSTO DE CAPITAL PARTE l! ESTRUTURA DE CAPITAL! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS DE TERCEIROS! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS PRÓPRIOS Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É CUSTO DE CAPITAL PARTE l! ESTRUTURA DE CAPITAL! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS DE TERCEIROS! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS PRÓPRIOS Francisco Cavalcante(f_c_a@uol.com.br)

Exercícios resolvidos do livro: Matemática Financeira Aplicada em Análise da Viabilidade de Projetos com HP-12C e Excel Célio Tavares

Exercício 9 Número de períodos - Nper 6 Preço à vista - VP 1.800,00 Parcela - PGTO 332,28 Tipo 0 Taxa 3% Exercício 10 Preço à vista - VP 15.000,00 Número de períodos - Nper 24,00 Parcela - PGTO 750,00

Exercício 9 Número de períodos - Nper 6 Preço à vista - VP 1.800,00 Parcela - PGTO 332,28 Tipo 0 Taxa 3% Exercício 10 Preço à vista - VP 15.000,00 Número de períodos - Nper 24,00 Parcela - PGTO 750,00

ANEXO IV MODELO DE PROPOSTA COMERCIAL

ANEXO IV MODELO DE PROPOSTA COMERCIAL 1 Página 1 de 9 2 1. INTRODUÇÃO 1 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com

ANEXO IV MODELO DE PROPOSTA COMERCIAL 1 Página 1 de 9 2 1. INTRODUÇÃO 1 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com

APÊNDICE AO ANEXO V REMUNERAÇÃO DA CONCESSIONÁARIA E MECANISMO DE PAGAMENTO

APÊNDICE AO ANEXO V REMUNERAÇÃO DA CONCESSIONÁARIA E MECANISMO DE PAGAMENTO O modelo de remuneração da Concessionária e seus mecanismos de pagamento desenvolvidos para o projeto de modernização do Complexo

APÊNDICE AO ANEXO V REMUNERAÇÃO DA CONCESSIONÁARIA E MECANISMO DE PAGAMENTO O modelo de remuneração da Concessionária e seus mecanismos de pagamento desenvolvidos para o projeto de modernização do Complexo

Critérios alternativos para orçamento de capital

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal)

") COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

Critérios alternativos para orçamento de capital

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. PALESTRA:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Activos Fixos Tangíveis ACTIVOS FIXOS TANGÍVEIS (IAS 16) Conceitos Gerais e Mensuração inicial Mensuração após o reconhecimento Modelo do custo Modelo de revalorização

Contabilidade Financeira II 2008/2009 Activos Fixos Tangíveis ACTIVOS FIXOS TANGÍVEIS (IAS 16) Conceitos Gerais e Mensuração inicial Mensuração após o reconhecimento Modelo do custo Modelo de revalorização

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar 1) (Petrobras) Em um período no qual a taxa de inflação foi 20%, o rendimento de um fundo de investimento foi 50%. Qual

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar 1) (Petrobras) Em um período no qual a taxa de inflação foi 20%, o rendimento de um fundo de investimento foi 50%. Qual

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

ANEXO IV MODELO DE PROPOSTA COMERCIAL

ANEXO IV MODELO DE PROPOSTA COMERCIAL Página 1 de 13 1. INTRODUÇÃO 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com os

ANEXO IV MODELO DE PROPOSTA COMERCIAL Página 1 de 13 1. INTRODUÇÃO 1.1 O CONCORRENTE deverá apresentar sua PROPOSTA COMERCIAL em um envelope lacrado (envelope nº 3) que será entregue juntamente com os

CONCORRÊNCIA PÚBLICA Nº 004/2016/CPL. Anexo 04 PROPOSTA COMERCIAL

CONCORRÊNCIA PÚBLICA Nº 004/2016/CPL Anexo 04 PROPOSTA COMERCIAL PROPOSTA COMERCIAL I. APRESENTAÇÃO 1.1. A presente LICITAÇÃO tem a finalidade de selecionar a proposta mais vantajosa, apresentada por empresa

CONCORRÊNCIA PÚBLICA Nº 004/2016/CPL Anexo 04 PROPOSTA COMERCIAL PROPOSTA COMERCIAL I. APRESENTAÇÃO 1.1. A presente LICITAÇÃO tem a finalidade de selecionar a proposta mais vantajosa, apresentada por empresa

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Disciplina: Análise de Investimentos. AULA 6 Assunto: Método Analítico de Análise de Investimentos

Disciplina: Análise de Investimentos AULA 6 Assunto: Método Analítico de Análise de Investimentos Facilitadora: Prof Ms Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial

Disciplina: Análise de Investimentos AULA 6 Assunto: Método Analítico de Análise de Investimentos Facilitadora: Prof Ms Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial

Administração e Economia para Engenharia

Administração e Economia para Engenharia Aula 3.1: Fundamentos da matemática financeira 1 Uma empresa Organização Disponibilizar / vender bens e serviços Finalidade: resultado (lucro) 2 Contexto Um dos

Administração e Economia para Engenharia Aula 3.1: Fundamentos da matemática financeira 1 Uma empresa Organização Disponibilizar / vender bens e serviços Finalidade: resultado (lucro) 2 Contexto Um dos

Matemática Financeira II 2012 Professor Dorival Bonora Júnior Lista de teoria e exercícios

www/campossalles.br Cursos de: Administração, Ciências Contábeis, Economia, Comércio Exterior, e Sistemas de Informação - telefone () 69-7- Matemática Financeira II Professor Dorival Bonora Júnior Lista

www/campossalles.br Cursos de: Administração, Ciências Contábeis, Economia, Comércio Exterior, e Sistemas de Informação - telefone () 69-7- Matemática Financeira II Professor Dorival Bonora Júnior Lista

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

ANEXO XI (CONSOLIDADO) PARÂMETROS PARA ELABORAÇÃO DO PLANO DE NEGÓCIOS

PARÂMETROS PARA ELABORAÇÃO DO PLANO DE NEGÓCIOS") ANEXO XI (CONSOLIDADO) PARÂMETROS PARA ELABORAÇÃO DO PLANO DE NEGÓCIOS 1. INTRODUÇÃO 1.1. Este anexo tem por objetivo orientar as Licitantes na elaboração do Plano de Negócios, conforme requerido no Edital,

ANEXO XI (CONSOLIDADO) PARÂMETROS PARA ELABORAÇÃO DO PLANO DE NEGÓCIOS 1. INTRODUÇÃO 1.1. Este anexo tem por objetivo orientar as Licitantes na elaboração do Plano de Negócios, conforme requerido no Edital,

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Confab Anuncia Resultados para o Primeiro Trimestre de 2008

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

Confab Anuncia Resultados para o Primeiro Trimestre de 2008 São Paulo, 30 de abril de 2008. Confab Industrial S.A. (BOVESPA:CNFB4), uma empresa Tenaris, anunciou hoje os resultados correspondentes ao primeiro

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Dicas de cálculo e declaração seu Imposto na Spinelli investhb

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

1. Público - Alvo O FUNDO destina-se a receber aplicações de recursos pelo público em geral, desde que sejam clientes do Banco Citibank S.A.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

XIV SEMINÁRIO NACIONAL DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA APLICATIVO PARA CÁLCULOS DE AVALIAÇÃO ECONÔMICA DE PROGRAMAS DE EFICIÊNCIA ENERGÉTICA

XIV SEMINÁRIO NACIONAL DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA APLICATIVO PARA CÁLCULOS DE AVALIAÇÃO ECONÔMICA DE PROGRAMAS DE EFICIÊNCIA ENERGÉTICA Autor: FERNANDO MONTEIRO DE FIGUEIREDO CEB - COMPANHIA ENERGÉTICA

XIV SEMINÁRIO NACIONAL DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA APLICATIVO PARA CÁLCULOS DE AVALIAÇÃO ECONÔMICA DE PROGRAMAS DE EFICIÊNCIA ENERGÉTICA Autor: FERNANDO MONTEIRO DE FIGUEIREDO CEB - COMPANHIA ENERGÉTICA

Energia faturada por classe de consumidores (em GWh) 1 Perfil

1 Perfil") 1 Perfil A Eletropaulo Metropolitana Eletricidade de São Paulo S.A. ( Companhia ) é uma companhia de capital aberto com ações listadas na BMF&Bovespa, autorizada a operar como concessionária de Serviço

1 Perfil A Eletropaulo Metropolitana Eletricidade de São Paulo S.A. ( Companhia ) é uma companhia de capital aberto com ações listadas na BMF&Bovespa, autorizada a operar como concessionária de Serviço

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Por que o VPL leva a melhores decisões de investimento

VPL e Transferências Monetárias Por que o VPL leva a melhores decisões de investimento Todo critério para avaliação de projetos impacta o fluxo de caixa da firma. Dinheiro FGV Finanças Corporativas/2010

VPL e Transferências Monetárias Por que o VPL leva a melhores decisões de investimento Todo critério para avaliação de projetos impacta o fluxo de caixa da firma. Dinheiro FGV Finanças Corporativas/2010

Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com

![Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com](/thumbs/39/20422201.jpg "Empreendedorismo CAPÍTULO [13] UNIDADE I. Plano de Negócios: Plano Financeiro. www.demostenesfarias.wordpress.com") Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Empreendedorismo Plano de Negócios: Plano Financeiro [13] UNIDADE I CAPÍTULO PLANO DE NEGÓCIOS - Dever de casa (1) Capa; SUMÁRIO EXECUTIVO: Enunciado do Projeto; Competência dos responsáveis; os produtos

Prof. Marcelo Delsoto

Orçamento de Capital Sem Riscos Orçamento de capital refere-se aos métodos para avaliar, comparar e selecionar projetos que obtenham o máximo retorno (lucro) ou, a máxima riqueza (valor das ações no mercado)

Orçamento de Capital Sem Riscos Orçamento de capital refere-se aos métodos para avaliar, comparar e selecionar projetos que obtenham o máximo retorno (lucro) ou, a máxima riqueza (valor das ações no mercado)

Página 59 Inserir as questões a seguir após a questão 08.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

Atualização da obra Contabilidade de Custos 9ª para a 10ª edição Página 59 Inserir as questões a seguir após a questão 08. (Especialista/Anatel/2014) Com relação aos custos, julgue os itens de 09 a 11.

UNIVERSIDADE FEDERAL DO CEARÁ

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

Projeto Fiesp / Serasa

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

Exercícios resolvidos do livro: Matemática Financeira Aplicada em Análise da Viabilidade de Projetos com HP-12C e Excel Célio Tavares

Exercício 45 Custo capital a/a 20% Anos 0 1 2 3 4 5 6 7 8 9 10 Fluxo caixa livre (20.000) 10.000 6.000 5.000 4.000 2.800 2.800 2.800 2.800 2.800 4.800 VP 8.333 4.167 2.894 1.929 1.125 938 781 VP acumulado

Exercício 45 Custo capital a/a 20% Anos 0 1 2 3 4 5 6 7 8 9 10 Fluxo caixa livre (20.000) 10.000 6.000 5.000 4.000 2.800 2.800 2.800 2.800 2.800 4.800 VP 8.333 4.167 2.894 1.929 1.125 938 781 VP acumulado

ÍNDICES DE LIQUIDEZ. Índice de Liquidez Corrente (LC)

") Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito

Índices econômico-financeiros sob a ótica de finanças 1 ÍNDICES DE LIQUIDEZ A liquidez de uma empresa é medida em termos de sua capacidade de saldar suas dívidas de curto prazo. A liquidez diz respeito

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Proposta de Alteração da Constituição da Margem de Solvência para Operadoras de Saúde

Proposta de Alteração da Constituição da para Operadoras de Saúde Unimed do Brasil Confederação das Cooperativas Médicas Humberto Modenezi e Walter de Oliveira Cesar 1. Regra Atual da Regra Atual da ANS

Proposta de Alteração da Constituição da para Operadoras de Saúde Unimed do Brasil Confederação das Cooperativas Médicas Humberto Modenezi e Walter de Oliveira Cesar 1. Regra Atual da Regra Atual da ANS

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73. Informações referentes a Julho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 AVALIAÇÃO DE INVESTIMENTOS (ORÇAMENTO DE CAPITAL) Prof. Renê Coppe Pimentel Pg. 2 O QUE É ORÇAMENTO DE CAPITAL? Análise

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 AVALIAÇÃO DE INVESTIMENTOS (ORÇAMENTO DE CAPITAL) Prof. Renê Coppe Pimentel Pg. 2 O QUE É ORÇAMENTO DE CAPITAL? Análise

LINHAS PME INVESTE SECTOR DO TURISMO

LINHAS PME INVESTE SECTOR DO TURISMO 31 de Agosto de 2011 Linhas PME Investe Sector do Turismo Características Gerais e Condições de Financiamento - Linhas Específicas do Sector do Turismo - PME INVESTE

LINHAS PME INVESTE SECTOR DO TURISMO 31 de Agosto de 2011 Linhas PME Investe Sector do Turismo Características Gerais e Condições de Financiamento - Linhas Específicas do Sector do Turismo - PME INVESTE

O QUE É TIR MODIFICADA?

O QUE É TIR MODIFICADA? O que é TIR Modificada? Como calcular a TIR modificada? Como usar uma taxa de captação diferente da taxa de aplicação no cálculo da TIR? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

O QUE É TIR MODIFICADA? O que é TIR Modificada? Como calcular a TIR modificada? Como usar uma taxa de captação diferente da taxa de aplicação no cálculo da TIR? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com UNIDADE II - PARTE I CONTAS NACIONAIS Aulas 3-6 MACROECONOMIA X CONTAS NACIONAIS Macroeconomia: explica

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

T8.1 Esboço do Capítulo. Capítulo 8

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

Avaliação a Distância AD2. Período - 2012/2º. Disciplina: CONTABILIDADE GERAL II. Coordenadora: TEREZA DE JESUS RAMOS DA SILVA

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

COMUNICADO AO MERCADO

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

VALE FERTILIZANTES COMUNICADO AO MERCADO VALE FERTILIZANTES S.A. Uberaba, 24 de março de 2011. A Vale Fertilizantes S.A. ( Companhia ) disponibiliza a seus acionistas, investidores e ao mercado, a complementação

Análise de Mercado. Plano de Negócios

Análise de Mercado Plano de Negócios Estudo de Clientes 1 º passo Identificando as características gerais dos clientes Se pessoas físicas Qual a faixa etária? Na maioria são homens o mulheres? Tem família

Análise de Mercado Plano de Negócios Estudo de Clientes 1 º passo Identificando as características gerais dos clientes Se pessoas físicas Qual a faixa etária? Na maioria são homens o mulheres? Tem família

Representatividade das MPEs:

Representatividade das MPEs: Número de Estabelecimentos Empresarias e Mercado de Trabalho 1 CONTEXTO DAS MPES NO ESTADO DA BAHIA: Estabelecimentos empresariais MPEs: O estado da Bahia possui 174.067 estabelecimentos

Representatividade das MPEs: Número de Estabelecimentos Empresarias e Mercado de Trabalho 1 CONTEXTO DAS MPES NO ESTADO DA BAHIA: Estabelecimentos empresariais MPEs: O estado da Bahia possui 174.067 estabelecimentos

Modelo de Dividendos Descontados

Modelo de Dividendos Descontados Ao comprar uma ação, um investidor espera receber dois tipos de FC: dividendos e valorização no preço A valorização no preço da ação é intrinsecamente determinada pelos

Modelo de Dividendos Descontados Ao comprar uma ação, um investidor espera receber dois tipos de FC: dividendos e valorização no preço A valorização no preço da ação é intrinsecamente determinada pelos

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico?

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

Por que é tão elevada a carga tributária sobre os serviços de saneamento básico? Raul Velloso 1 Marcos Mendes 2 Paulo Springer de Freitas 3 Texto publicado neste site (Quais os efeitos de uma tributação

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL 2010 Produto Interno Bruto - PIB Corresponde ao valor a preços de mercado, de todos os bens e serviços finais produzidos em um território, num determinado período

PRODUTO INTERNO BRUTO DO DISTRITO FEDERAL 2010 Produto Interno Bruto - PIB Corresponde ao valor a preços de mercado, de todos os bens e serviços finais produzidos em um território, num determinado período

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Glossário de termos financeiros PARTE 4

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Classificação de Custos:

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

1 Departamento de Contabilidade AULA TEÓRICA 2 Classificação de Custos: Os Custos e as Demonstrações Financeiras CONTABILIDADE DE GESTÃO I Gestão Finanças e Contabilidade GIL 2014/2015 2º semestre Aula

Linha de Crédito PME Investe V

Linha de Crédito PME Investe V I - Condições gerais da Linha de Crédito PME Investe V 1. Montante das Linhas Linhas Específicas Montante Micro e Pequenas Empresas 250 milhões Geral 500 milhões Total Linha

Linha de Crédito PME Investe V I - Condições gerais da Linha de Crédito PME Investe V 1. Montante das Linhas Linhas Específicas Montante Micro e Pequenas Empresas 250 milhões Geral 500 milhões Total Linha

Marcelo Mesquita Secretário Executivo

P&D e Eficiência Energética Aspectos Normativos e Legais da Eficiência Energética Marcelo Mesquita Secretário Executivo Aspectos Normativos e Legais da Eficiência Energética Consumo Nacional e o PIB Quando

P&D e Eficiência Energética Aspectos Normativos e Legais da Eficiência Energética Marcelo Mesquita Secretário Executivo Aspectos Normativos e Legais da Eficiência Energética Consumo Nacional e o PIB Quando

Inspeção de Qualidade

Roteiro Inspeção de Qualidade 1. Inspeção para Aceitação 2. Planos de Amostragem Simples 3. Determinação Plano de Amostragem 4. Inspeção Retificadora 5. Plano de Amostragem Dupla 6. Planos de Amostragem

Roteiro Inspeção de Qualidade 1. Inspeção para Aceitação 2. Planos de Amostragem Simples 3. Determinação Plano de Amostragem 4. Inspeção Retificadora 5. Plano de Amostragem Dupla 6. Planos de Amostragem

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Teleconferência de Resultados 1T16 Resiliência de Margens e do Crescimento

Teleconferência de Resultados 1T16 Resiliência de Margens e do Crescimento Exoneração de Responsabilidades Este é um documento de apoio para a audioconferência de resultados do primeiro trimestre de 2016

Teleconferência de Resultados 1T16 Resiliência de Margens e do Crescimento Exoneração de Responsabilidades Este é um documento de apoio para a audioconferência de resultados do primeiro trimestre de 2016

Engenharia Econômica

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

Engenharia Econômica Aula 1: Conceitos Básicos Lucas Motta Universidade Federal de Pernambuco 23 de Março de 2015 Engenharia Econômica Definição Trata-se de um estudo econômico e financeiro de um projeto,

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO. Rebeka Sotero Pedro Jonas Baltazar

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

FUNDAMENTOS DA GESTÃO DE CAPITAL DE GIRO Rebeka Sotero Pedro Jonas Baltazar GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores. Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administradores TEMA 09. Dem. Fluxos de Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico...

Fundação Getúlio Vargas - EPGE. Revisão. Matemática Financeira. Exercícios

Fundação Getúlio Vargas - EPGE Revisão Matemática Financeira Exercícios 1) Uma empresa aplicou R$ 100.000,00 à taxa de 4% ao mês, durante três meses, no regime de juros compostos. O valor do resgate (montante)

Fundação Getúlio Vargas - EPGE Revisão Matemática Financeira Exercícios 1) Uma empresa aplicou R$ 100.000,00 à taxa de 4% ao mês, durante três meses, no regime de juros compostos. O valor do resgate (montante)

Por que devemos conhecer os Custos?

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

FORMAÇÃO DE PREÇOS DE VENDAS

Unidade I FORMAÇÃO DE PREÇOS DE VENDAS Prof. Me. Livaldo Dos Santos Objetivos Preços e custos premissas da análise e maximização dos lucros a natureza dos custos de produção a precificação e as receitas

Unidade I FORMAÇÃO DE PREÇOS DE VENDAS Prof. Me. Livaldo Dos Santos Objetivos Preços e custos premissas da análise e maximização dos lucros a natureza dos custos de produção a precificação e as receitas

Documento provisório sujeito à aprovação definitiva do Comité de Acompanhamento do Programa Sudoe

JUSTIFICAÇÃO DO PLANO FINANCEIRO Este documento tem como objetivo especificar as despesas previstas no projeto, por beneficiário e por categoria de despesa. PREENCHER UMA ÚNICA FOLHA EXCEL PARA O CONJUNTO

JUSTIFICAÇÃO DO PLANO FINANCEIRO Este documento tem como objetivo especificar as despesas previstas no projeto, por beneficiário e por categoria de despesa. PREENCHER UMA ÚNICA FOLHA EXCEL PARA O CONJUNTO