Disciplina: Análise de Investimentos. AULA 6 Assunto: Método Analítico de Análise de Investimentos

|

|

|

- Diogo de Sequeira Fontes

- 7 Há anos

- Visualizações:

Transcrição

1 Disciplina: Análise de Investimentos AULA 6 Assunto: Método Analítico de Análise de Investimentos Facilitadora: Prof Ms Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial pela UEFS Mestre em Administração pela UFBA

2 Introdução ao Método Analítico de Análise de Investimentos ou Critérios para Análise de Investimentos As pessoas de forma geral são receosas ao investir em projetos, ou seja, mantêm a preferência pela liquidez por precaução. Assim, para um proprietário de um determinado capital abrir mão de sua liquidez precisa ter boas razões para fazê-lo. Como convencê-lo? A forma mais antiga e também mais usada é a promessa atrativa de ganho futuro (juros). Neste caso os juros devem cobrir não somente os custos da imobilização do capital, mas, também, o receio do proprietário de capital. Outra forma seria o uso dos Métodos Analíticos de Análise de Investimentos. Um destes métodos descrevo a seguir:

3 Método Analítico de Análise de Investimentos ou Critérios para Análise de Investimentos O campo de aplicação das técnicas de Analise de investimentos é enorme. Variam desde operações de grande porte a decisões sobre as operações rotineiras das empresas como a decisão entre a compra a vista ou a prazo. Para este método, pelo menos, quatro são as variáveis apuradas: 1. TMA (taxa mínima de atratividade) 2. TIR (taxa interna de retorno) 3. VPL (valor presente líquido) 4. Payback

4 1. TMA (Taxa Mínima de Atratividade) Acredita-se que esta seja a variável-chave para análise de investimentos. TMA é a melhor taxa (com baixo grau de risco) disponível para aplicação do capital em análise. Na decisão de investir, se tem pelo menos duas alternativas: uma, investir e ganhar a TMA e outra investir no projeto em análise. Diversos são as alternativas para definição do valor (%) da TMA, inclusive é considerada pessoal e intransferível pois a propensão ao risco varia de pessoa para pessoa, ou ainda a TMA pode variar durante o tempo.

da TMA, inclusive é considerada pessoal e intransferível pois a propensão ao")

5 Assim, não existe algoritmo ou fórmula matemática para calcular a TMA. Mas, alguns autores afirmam que se trata de uma variável permanente que pouquíssimo pode ser afetada por mudanças conjunturais do ambiente econômico e fica entre 10% a 12% ao ano. Ainda, grandes empresas, financeiramente sólidas e com grande capacidade de autofinanciamento de seus projetos podem estabelecer sua própria TMA baseadas não no mercado financeiro, mas em metas próprias para ganhos sobre o capital investido constituindo o que se denomina taxa de juros própria. Esta TMA é autônoma e baseada em considerações específicas do ramo de atividade e nos objetivos da empresa e/ou dos seus acionistas.

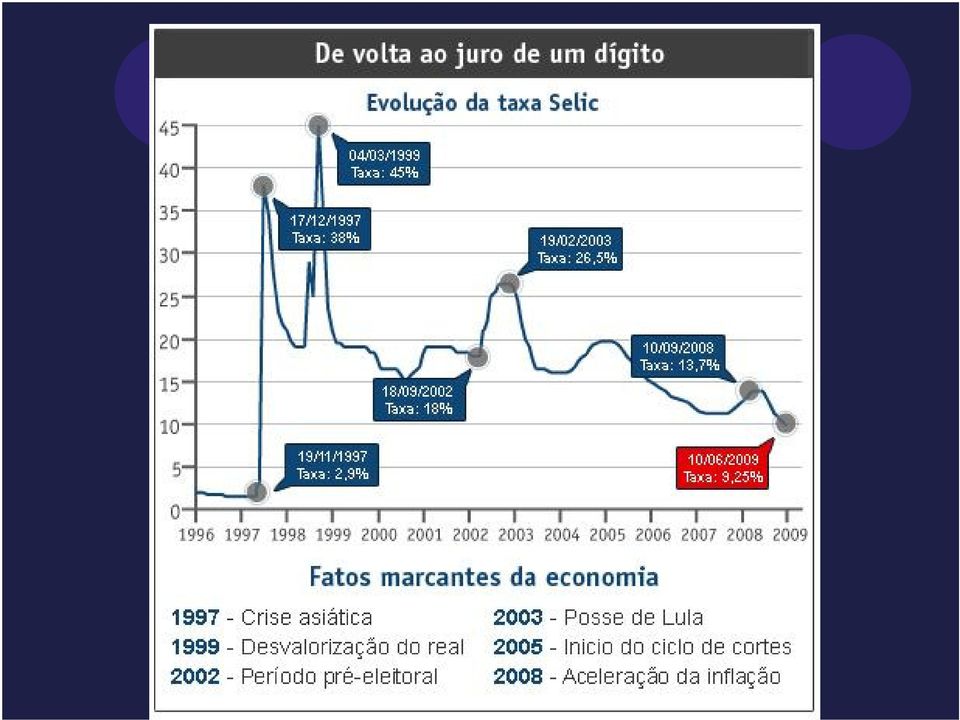

6 Mas, geralmente ela é baseada em outras taxas praticadas no mercado, como: rentabilidade da caderneta de poupança (6%aa+TR); TBF (Taxa Básica Financeira); TR (Taxa Referencial); TJLP (Taxa de Juros de Longo Prazo); e principalmente a SELIC (Taxa do Sistema Especial de Liquidação e Custódia). A taxa Selic é a mais usada. Atualmente está 9,25%a.a ( ). Pois esta seria a atratividade (rendimento) máxima em aplicações conservadoras no mercado financeiro.

.")

7 SELIC Na forma genérica ou na linguagem mais popular: É a taxa básica utilizada como referência pela política monetária. É um índice pelo qual as taxas de juros cobradas pelo mercados se balizam. A taxa Selic é a média de juros que o governo brasileiro paga por empréstimos tomados dos bancos. Quando a Selic aumenta, os bancos preferem emprestar ao governo, porque paga bem. Já quando a Selic cai, os bancos são "empurrados" para emprestar dinheiro ao consumidor e conseguir um lucro maior. Assim, quanto maior a Selic, mais "caro" fica o crédito que os bancos oferecem aos consumidores, uma vez que há menos dinheiro disponível.

8 PARA PENSAR: Para quem tem investimentos nos bancos (CDBs,etc) é interessante a Selic baixa ou alta? Para quem toma crédito é interessante a Selic baixa ou alta?

9 A SELIC em baixa torna mais barato os empréstimos no mercado financeiro!

10

11 SELIC Geralmente é expressa na forma anual. É divulgada periodicamente pelo Copom (Comitê de Política Monetária)no Ata do COPOM... Henrique de Campos Meirelles Presidente BCB

12 150ª Reunião (27 e ) Sumário Evolução recente da economia Avaliação prospectiva das tendências da inflação Implementação da política monetária Inflação Atividade econômica Expectativas e sondagens Mercado de trabalho Crédito e inadimplência Ambiente externo Comércio exterior e reservas internacionais

13 Limitações na definição da TMA È preciso levar em consideração as limitações da TMA apesar da necessidade de sua definição. Um exemplo claro de uma destas limitações é o caso de uma gerência que desenvolva algum tipo de relacionamento emocional com o projeto de investimento e pode utilizar uma TMA menor, de modo a justificar a aceitação do investimento.

14 Acredita-se que, apesar de suas limitações, a TMA é necessária e que a sua definição de forma inadequada (como demonstrou o exemplo) pode comprometer a credibilidade, também (ou até muito mais), dos executivos o que não é desejado nem pela empresa nem por eles. Resta-nos acreditar que os gerentes são eficazes o suficiente para eliminar riscos desnecessários - como o do exemplo mencionado - e sermos conhecedores das alternativas de investimentos que servem como TMA para assim melhor avaliá-la.

15 Considerações finais sobre a TMA De fato, para uma eficaz tomada de decisão na análise de projetos de investimento é necessário a correta seleção da TMA. Embora seja ela a mais simples das quatro variáveis básicas para se analisar alternativas de investimentos, ela é, também, a primeira das variáveis a ser definida e um erro nesta definição pode comprometer todo o restante da análise. Na definição da TMA deve-se escolher critérios objetivos, transparentes e técnicos evitando direcionamentos ou justificativas pessoais ou motivos políticos.

16 A definição da TMA na avaliação de projetos de investimento, faz parte de inúmeras discussões no meio acadêmico e de executivos da área de análise de investimentos. Muitas vezes o assunto provoca refutações e críticas quanto aos meios utilizados para sua definição na análise dos projetos de investimento. Contudo, discussões são inerentes à ciência e favorece a contínua evolução do conhecimento.

17 2. (TIR) Taxa Interna de Retorno de um Investimento È o percentual de retorno ou o rendimento obtido sobre o saldo do capital investido e ainda não recuperado. Deve-se ter em mente que o método da TIR considera que as entradas, ou seja, os vários retornos que o investimento trará, serão reinvestidos a uma taxa igual a taxa de atratividade informada. ATENÇÃO: A TIR não se trata da rentabilidade do projeto de investimento, mas a rentabilidade do capital investido ainda não recuperado.

18 O calculo da TIR é a resolução de uma equação de grau alto ou pode ser encontrada através de iterações, ou seja, através de interpolações com diversas taxas de retorno até chegar àquela que apresente um VPL igual a zero. Contudo as calculadoras financeiras e planilhas eletrônicas estão preparadas para encontrar rapidamente este valor. Mas, mesmo assim, vamos entendê-lo: Exemplo: Um investimento de R$ ,00 com 3 anos de vida útil e com uma geração anual de caixa no valor de R$ ,48. O projeto apresenta uma TIR em torno de 10%. 1) Quanto é o retorno do investimento inicial (rentabilidade bruta ou o lucro bruto deste investimento)? 2) Quanto é a taxa interna retorno (TIR), ou seja, qual será o rendimento do saldo de investimento ainda não recuperado?

Quanto é o retorno do investimento inicial (rentabilidade bruta ou o lucro bruto deste investimento)?")

19 Respostas: 1) Algo em torno de 20% (sem trazer a valor presente!) Investimento = ,00 Retorno ou lucro = 3 x ,48 = ,40 2) 10%?!?... (Menor que a rentabilidade do projeto? Por quê?

10%?")

20 Resposta: TIR é o percentual de retorno ou o rendimento obtido sobre o saldo do capital investido e ainda não recuperado, assim ela será inferior a rentabilidade do projeto. Vejamos se podemos confirmar isto...

21 Exemplo: Um investimento de R$ ,00 com 3 anos de vida útil e com uma geração anual de caixa no valor de R$ ,48 e uma TIR de 10% aa = 10% da 2 6 Dado Dado 3-5 Dado 2-4 Ano Saldo inicial Geração de caixa Recuperação do investimento Retorno do invest (TIR=10%) Saldo devedor ou saldo final 1 100M , ,48 10M , , , , , , , , , ,58 0 total ,00

22 Qual a relação entre TMA e TIR? Dica: a) Quem deverá ser maior?

23 TMA e TIR (Taxa Interna de Retorno) Para que o projeto seja vantajoso TMA deve ser menor que a TIR. Se forem iguais o projeto de investimento é economicamente não recomendável ou pelo menos o indiferente. Como uma ferramenta de decisão, a TIR é utilizada para avaliar investimentos alternativos. Nestes casos, a alternativa de investimento com a TIR mais elevada é normalmente a preferida Também deve se levar em consideração de que colocar o investimento em um banco é sempre uma alternativa e pode ser a base para definição da TMA. Assim, se nenhuma das alternativas de investimentos tiverem uma TIR superior a taxa de rendimento bancária este investimento não é aconselhado.

24 Entenderam? Então, verdadeiro ou falso? ( ) Um projeto com uma TIR de 15% e uma TMA de 12,5, pode ser considerado financeiramente viável? ( ) Para um projeto ser viável financeiramente a TIR deve ser sempre menor que a TMA. ( ) Caso a TMA seja a taxa de remuneração das aplicações financeiras oferecida pelo mercado financeiro será sempre em torno da SELIC (atualmente 9,25% a.a.).

25 3. VPL (Valor Presente Liquido) VPL de um investimento é igual ao valor presente do fluxo de caixa líquido, ou seja, é um valor monetário que representa a diferença entre as entradas e saídas de caixa trazidas ao valor presente. VPL= Inv Inicial entradas atualizadas a valor presente. VPL =(Inv Inicial) + entradas atualizadas a valor presente Para a atualização das entradas a valor presente, utiliza-se geralmente a TMA. VPL = Inv Inicial (entrada 1 + entrada 2 + entrada 3) r = TMA em numero= 10% = 0,10 (1+r)1 (1+r) 2 (1+r)3

26 VPL = Inv Inicial (entrada 1 + entrada 2 + entrada 3) (1+r)1 (1+r) 2 (1+r)3 r = TMA em numero= 10% = 0,10 Exemplo: Seria vantajoso o seguinte projeto: um investimento de R$ ,00 com 3 anos de vida útil e com uma geração anual de caixa no valor de R$ ,48 e uma TMA de 10% aa VPL = ( , , ,48) (1+ 0,10)1 (1+ 0,10)2 (1+ 0,10)3 VPL = ( , , ,48) ,3 VPL = (36.555, , ,90) VPL = ,40 VPL= 997,40 O VPL é maior que zero, ou seja a diferença entre as entradas e a saída do projeto é maior que zero. Logo...

27 RESPONDAM EM EQUIPES: Qual o lucro de um investimento com VPL zero? Quando o VPL é maior que zero significa que o investimento é vantajoso? È aconselhável um investimento com VPL negativo? Se o VPL for zero como será TMA e a TIR? Se o VPL de um investimento for positivo, mas bem próximo de zero, existe a possibilidade deste investimento ser atrativo?

28 Quando o VPL é zero significa que o investimento está numa situação de indiferença. Não existe nem lucro nem prejuízo economicamente falando. Quando o VPL é maior que zero significa que o investimento é vantajoso, pois existe lucro. Não! Se o VPL for zero como será TMA e a TIR? TMA = TIR Sim. Dependerá da estratégia da empresa.

29 ATENÇÃO: No caso de projetos com risco alto ou incerteza, se recomenda calcular vários VPLs (3) (com TMA diferenciadas) e tirar uma média.

30 Considerações finais Lembrem que os cálculos do Método Analítico de Análise de Investimentos ou qualquer outro critério não elimina as incertezas e nem riscos como: entradas e saídas de caixa, questões políticas e econômicas,etc. Apesar de uma forte preferência acadêmica pelo VPL, pesquisas indicam que executivos preferem a TIR ao invés do VPL. Aparentemente os gerentes acham a TIR intuitivamente mais atraente para avaliar investimentos em taxas percentuais ao invés dos valores monetários do VPL. Contudo, deve-se preferencialmente utilizar mais do que uma ferramenta de análise de investimento, e todas as alternativas devem ser consideradas em uma análise, pois qualquer alternativa pode parecer valer a pena se for comparada com as alternativas suficientemente ruins.

31 Referências Bibliográficas Clemente, Ademir.Souza, Alceu. Decisões Financeiras e Análise de investimentos: fundamentos, técnicas e aplicações. Ed 5.São Paulo: Atlas,2004.

Disciplina: Projetos. AULA 10 Assunto: Método Analítico de Análise de Projetos

Disciplina: Projetos AULA 10 Assunto: Método Analítico de Análise de Projetos Professora Mestre Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Projetos AULA 10 Assunto: Método Analítico de Análise de Projetos Professora Mestre Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Aula 4 Disciplina: Análise de Investimentos

Aula 4 Disciplina: Análise de Investimentos Facilitadora: Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS ASSUNTO:

Aula 4 Disciplina: Análise de Investimentos Facilitadora: Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS ASSUNTO:

Engenharia Econômica

UNIVERSIDADE FEDERAL DE PERNAMBUCO UFPE CENTRO ACADÊMICO DO AGRESTE NÚCLEO DE TECNOLOGIA ENGENHARIA CIVIL Engenharia Econômica Aula I Professora Jocilene Otilia da Costa, Dra Conteúdo Juros Simples Juros

UNIVERSIDADE FEDERAL DE PERNAMBUCO UFPE CENTRO ACADÊMICO DO AGRESTE NÚCLEO DE TECNOLOGIA ENGENHARIA CIVIL Engenharia Econômica Aula I Professora Jocilene Otilia da Costa, Dra Conteúdo Juros Simples Juros

Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

Conhecimentos Bancários Conhecimentos Básicos em Administração Financeira: Fundamentos e Técnicas; Orçamento e Controle de Custos Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários

INDICADORES ECONÔMICOS

Aula 1 Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Contatos: E-mail: keillalopes@ig.com.br Blog: keillalopes.wordpress.com

Aula 1 Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Contatos: E-mail: keillalopes@ig.com.br Blog: keillalopes.wordpress.com

Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido Elias Pereira Avaliação da Viabilidade Econômico- Ementa e Datas

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 2 - Avaliação de fluxos de caixa pelos métodos do Valor Presente Líquido Elias Pereira Avaliação da Viabilidade Econômico- Ementa e Datas

Introdução à Matemática Financeira e Análise de Investimentos

Introdução à Matemática Financeira e Análise de Investimentos Aulas 4 Indicadores de avaliação de investimentos Site: tinyurl.com/matfinusp Prof. Adriano Azevedo Filho, Ph.D. USP/ESALQ/DEAS azevedofilho@usp.br

Introdução à Matemática Financeira e Análise de Investimentos Aulas 4 Indicadores de avaliação de investimentos Site: tinyurl.com/matfinusp Prof. Adriano Azevedo Filho, Ph.D. USP/ESALQ/DEAS azevedofilho@usp.br

Aula 6 Contextualização

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

FORMAÇÃO DE PREÇO DE VENDA PARA COMÉRCIO. Olá, quero lhe dar as boas vindas a mais um conteúdo exclusivo do Instituto Empreenda!

1 Sobre o autor Roberto Lamas é empresário há 26 anos e possui dois negócios sendo um deles no ramo de alimentação e outro no setor de educação online. É graduado em Administração de Empresas e especialista

1 Sobre o autor Roberto Lamas é empresário há 26 anos e possui dois negócios sendo um deles no ramo de alimentação e outro no setor de educação online. É graduado em Administração de Empresas e especialista

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73. Informações referentes a Julho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO PRIVADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

Projeto Fiesp / Serasa

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

Projeto Fiesp / Serasa Glossário dos índices econômico-financeiros Desenvolvimento técnico de Crédito Olavo Borges João Carlos Ferreira Machado Julho / 2005 1. Estrutura de capitais Esse grupo de índices

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

O QUE É CUSTO DE CAPITAL PARTE l

O QUE É CUSTO DE CAPITAL PARTE l! ESTRUTURA DE CAPITAL! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS DE TERCEIROS! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS PRÓPRIOS Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É CUSTO DE CAPITAL PARTE l! ESTRUTURA DE CAPITAL! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS DE TERCEIROS! CUSTO DO FINANCIAMENTO ATRAVÉS DE CAPITAIS PRÓPRIOS Francisco Cavalcante(f_c_a@uol.com.br)

Lista de exercício nº 1 Juros simples e compostos*

Lista de exercício nº 1 Juros simples e compostos* 1. Um investidor aplicou $1.000,00 numa instituição financeira que remunera seus depósitos a uma taxa de 5 % ao trimestre, no regime de juros simples.

Lista de exercício nº 1 Juros simples e compostos* 1. Um investidor aplicou $1.000,00 numa instituição financeira que remunera seus depósitos a uma taxa de 5 % ao trimestre, no regime de juros simples.

Resumo Aula-tema 06: Gestão Financeira

Resumo Aula-tema 06: Gestão Financeira A análise contábil e financeira é de extrema importância para a sobrevivência das micro e pequenas empresas, pois fornece informações importantes que possibilitam

Resumo Aula-tema 06: Gestão Financeira A análise contábil e financeira é de extrema importância para a sobrevivência das micro e pequenas empresas, pois fornece informações importantes que possibilitam

Despesas. Cálculos do BDI Benefícios e Despesas Indiretas

5ª Aula Desenvolvimento do Tema: Despesas. Cálculos do BDI Benefícios e Despesas Indiretas Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor

5ª Aula Desenvolvimento do Tema: Despesas. Cálculos do BDI Benefícios e Despesas Indiretas Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Etec ETec. São José do Rio Pardo Ensino Técnico Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Administração

Plano de Trabalho Docente 2014 Etec ETec. São José do Rio Pardo Ensino Técnico Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Administração

Assunto: Plano Financeiro (I parte)

") Assunto: Plano Financeiro (I parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Nesta disciplina, todos os assuntos

Assunto: Plano Financeiro (I parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração pela UEFS Nesta disciplina, todos os assuntos

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Plano de Curso Disciplina: ADMINISTRAÇÃO E ANÁLISE FINANCEIRA E ORÇAMENTÁRIA

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Plano de Curso Disciplina: ADMINISTRAÇÃO E ANÁLISE FINANCEIRA E ORÇAMENTÁRIA

Unidade IV FINANÇAS EMPRESARIAIS. Prof. Me. Alexandre Saramelli

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

Unidade IV FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Cientista 2010 - Óleo sobre MDF Martinho Costa Exercício resolvido O objetivo deste exercício é demonstrar: a) A avaliação de investimentos

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal)

") COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

COMO APRESENTAR SUAS DEMONSTRAÇÕES FINANCEIRAS (para uma análise econômica ideal) (UM ENFOQUE ORIENTADO PARA A CRIAÇÃO DE VALOR PARA O ACIONISTA)! Apresentação do balanço! Apresentação do resultado! A

Política Anual de Investimentos

Política Anual de Investimentos 2009 1. Introdução... 3 2. Objetivos... 4 3. Modelo de Gestão:... 5 3.1. Acompanhamento da Gestão de Ente Credenciado:... 5 4. Estratégia de Alocação de Recursos:... 6 4.1.

Política Anual de Investimentos 2009 1. Introdução... 3 2. Objetivos... 4 3. Modelo de Gestão:... 5 3.1. Acompanhamento da Gestão de Ente Credenciado:... 5 4. Estratégia de Alocação de Recursos:... 6 4.1.

Como definir a melhor meta de vendas através do Índice da Margem de Contribuição (Imc)

") Como definir a melhor meta de vendas através do Índice da Margem de Contribuição (Imc)! Qual a quantidade ideal de venda de cada produto, considerando uma maior rentabilidade?! Se os produtos de menor

Como definir a melhor meta de vendas através do Índice da Margem de Contribuição (Imc)! Qual a quantidade ideal de venda de cada produto, considerando uma maior rentabilidade?! Se os produtos de menor

1 Introdução. 1.1 O problema

1 Introdução 1.1 O problema As companhias de capital aberto têm a responsabilidade, com os acionistas, de preservar seus níveis de crescimento e rentabilidade. Elas têm o objetivo de agregar riqueza ao

1 Introdução 1.1 O problema As companhias de capital aberto têm a responsabilidade, com os acionistas, de preservar seus níveis de crescimento e rentabilidade. Elas têm o objetivo de agregar riqueza ao

POLÍTICA DE GESTÃO DE RISCOS

POLÍTICA DE GESTÃO DE RISCOS MAIO / 2016 SUMÁRIO POLÍTICA DE GESTÃO DE RISCOS... 3 1.1. Objetivo... 3 1.2. Princípios Gerais... 3 1.3. Metodologia... 3 1.4. Diretor e Organograma da Área de Risco... 6

POLÍTICA DE GESTÃO DE RISCOS MAIO / 2016 SUMÁRIO POLÍTICA DE GESTÃO DE RISCOS... 3 1.1. Objetivo... 3 1.2. Princípios Gerais... 3 1.3. Metodologia... 3 1.4. Diretor e Organograma da Área de Risco... 6

O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú, Safra e Santander.

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2014 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL ANÁLISE COMPARATIVA O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2014 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL ANÁLISE COMPARATIVA O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ALM Asset & Liability Management

ALM Asset & Liability Management Gestão de Ativos e Passivos Michael Witt, FSA MAAA Milliman do Brasil 12 de agosto de 2009 Agenda O que é ALM? Por que ALM é importante para as seguradoras? Estratégias

ALM Asset & Liability Management Gestão de Ativos e Passivos Michael Witt, FSA MAAA Milliman do Brasil 12 de agosto de 2009 Agenda O que é ALM? Por que ALM é importante para as seguradoras? Estratégias

Indicadores de Desempenho: Desafios da Escolha e do Uso

Indicadores de Desempenho: Desafios da Escolha e do Uso por Ronaldo Favero em RevistaRH.com.br Escolha Da mesma forma que no cotidiano das pessoas as medições estão presentes (velocidade dos veículos,

Indicadores de Desempenho: Desafios da Escolha e do Uso por Ronaldo Favero em RevistaRH.com.br Escolha Da mesma forma que no cotidiano das pessoas as medições estão presentes (velocidade dos veículos,

Econômico - Financeira

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

7 Fundamentos de Análise Econômico - Financeira Já vimos como é feito o registro contábil do patrimônio da nossa empresa, elaboramos uma equação a equação fundamental do patrimônio líquido financeiro (PFL)

O valor nominal do título é de R$ 500,00, a taxa é de 1% ao mês e o prazo é de 45 dias = 1,5 mês.

13. (ISS-Cuiabá 2016/FGV) Suponha um título de R$ 500,00, cujo prazo de vencimento se encerra em 45 dias. Se a taxa de desconto por fora é de 1% ao mês, o valor do desconto simples será igual a a) R$ 7,00.

13. (ISS-Cuiabá 2016/FGV) Suponha um título de R$ 500,00, cujo prazo de vencimento se encerra em 45 dias. Se a taxa de desconto por fora é de 1% ao mês, o valor do desconto simples será igual a a) R$ 7,00.

O QUE É TIR MODIFICADA?

O QUE É TIR MODIFICADA? O que é TIR Modificada? Como calcular a TIR modificada? Como usar uma taxa de captação diferente da taxa de aplicação no cálculo da TIR? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

O QUE É TIR MODIFICADA? O que é TIR Modificada? Como calcular a TIR modificada? Como usar uma taxa de captação diferente da taxa de aplicação no cálculo da TIR? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

11/5/2009 UNIVERSIDADE LUTERANA DO BRASIL CURSO DE ADMINISTRAÇÃO SELMA ERICHSEN

UNIVERSIDADE LUTERANA DO BRASIL CURSO DE ADMINISTRAÇÃO SELMA ERICHSEN O PLANO DE NEGÓCIOS COMO FATOR FUNDAMENTAL PARA A VERIFICAÇÃO DA VIABILIDADE ECONÔMICA NA ABERTURA DE UM NOVO EMPREENDIMENTO Orientador:

UNIVERSIDADE LUTERANA DO BRASIL CURSO DE ADMINISTRAÇÃO SELMA ERICHSEN O PLANO DE NEGÓCIOS COMO FATOR FUNDAMENTAL PARA A VERIFICAÇÃO DA VIABILIDADE ECONÔMICA NA ABERTURA DE UM NOVO EMPREENDIMENTO Orientador:

Matemática Financeira II 2012 Professor Dorival Bonora Júnior Lista de teoria e exercícios

www/campossalles.br Cursos de: Administração, Ciências Contábeis, Economia, Comércio Exterior, e Sistemas de Informação - telefone () 69-7- Matemática Financeira II Professor Dorival Bonora Júnior Lista

www/campossalles.br Cursos de: Administração, Ciências Contábeis, Economia, Comércio Exterior, e Sistemas de Informação - telefone () 69-7- Matemática Financeira II Professor Dorival Bonora Júnior Lista

TAXAS DE JUROS. Como sabemos quando uma taxa é nominal?

TAXAS DE JUROS - é uma relação entre os juros pagos/recebidos no final de um período e o capital inicialmente aplicado/tomado independente do regime de capitalização; J.S. OU J.C. Taxa Nominal - é a taxa

TAXAS DE JUROS - é uma relação entre os juros pagos/recebidos no final de um período e o capital inicialmente aplicado/tomado independente do regime de capitalização; J.S. OU J.C. Taxa Nominal - é a taxa

Francisco Cavalcante (francisco@fcavalcante.com.br)

") COMO FAZER UMA ANÁLISE FINANCEIRA COMPLETA PARA DEFINIR O PREÇO DE LANÇAMENTO DE UMA AÇÃO (e definir a participação acionária do(s) novo(s) acionista(s)) Como definir o percentual de participação acionária

COMO FAZER UMA ANÁLISE FINANCEIRA COMPLETA PARA DEFINIR O PREÇO DE LANÇAMENTO DE UMA AÇÃO (e definir a participação acionária do(s) novo(s) acionista(s)) Como definir o percentual de participação acionária

1. Público - Alvo O FUNDO destina-se a receber aplicações de recursos pelo público em geral, desde que sejam clientes do Banco Citibank S.A.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Tesouro Direto. Vitória, outubro de 2009. Renato Andrade

Tesouro Direto Vitória, outubro de 2009. Renato Andrade Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é Tesouro Direto?

Tesouro Direto Vitória, outubro de 2009. Renato Andrade Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é Tesouro Direto?

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS INVESTIMENTOS

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS! Um FAQ sobre Ciclo de Vida! Um FAQ sobre Taxa de Desconto! FAQ (Frequently Asked Questions) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da

ASPECTOS RELEVANTES NA ANÁLISE DE NOVOS! Um FAQ sobre Ciclo de Vida! Um FAQ sobre Taxa de Desconto! FAQ (Frequently Asked Questions) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da

Análise de viabilidade de empreendimentos de geração

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

Análise de viabilidade de empreendimentos de geração Erik Rego Excelência Energética Objetivo Projetar um fluxo de caixa de um investimento em uma central de geração eólica e determinar sua viabilidade

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA FINANCEIRA

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA FINANCEIRA Caro aluno, Disponibilizo abaixo a resolução resumida das questões de Matemática Financeira da prova de Auditor da SEFAZ/PI 2015. Vale dizer que utilizei

RESOLUÇÃO DAS QUESTÕES DE MATEMÁTICA FINANCEIRA Caro aluno, Disponibilizo abaixo a resolução resumida das questões de Matemática Financeira da prova de Auditor da SEFAZ/PI 2015. Vale dizer que utilizei

Matemática Financeira 2012

Matemática Financeira Prof. Me. Marcelo Stefaniak Aveline 1 Matemática Financeira Aula Inaugural 2 Matemática Financeira Apresentação Professor 3 Apresentação do Professor Nome: Marcelo Stefaniak Aveline

Matemática Financeira Prof. Me. Marcelo Stefaniak Aveline 1 Matemática Financeira Aula Inaugural 2 Matemática Financeira Apresentação Professor 3 Apresentação do Professor Nome: Marcelo Stefaniak Aveline

Economia. Prof.Carlos Nemer j20@momentus.com.br 1. Determinação do Nível de Renda e Produto Nacionais: o Mercado de Bens e Serviços.

Economia Carlos Nemer 3ª Ed. Capítulo 13: Determinação do Nível de Renda e Produto Nacionais: o Mercado de Bens e Serviços Poli-UFRJ Copyright 2005. Direitos Autorais reservados ao Prof.Carlos NEMER Parte

Economia Carlos Nemer 3ª Ed. Capítulo 13: Determinação do Nível de Renda e Produto Nacionais: o Mercado de Bens e Serviços Poli-UFRJ Copyright 2005. Direitos Autorais reservados ao Prof.Carlos NEMER Parte

Tesouro Direto. Belo Horizonte, outubro de 2009. Gilberto Stanzione

Tesouro Direto Belo Horizonte, outubro de 2009. Gilberto Stanzione Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é

Tesouro Direto Belo Horizonte, outubro de 2009. Gilberto Stanzione Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é

Mercado Financeiro - Prof. Marco Arbex

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

Planejamento Financeiro

Planejamento Financeiro A maioria das pessoas que começa um negócio, não se preocupa muito em fazer um planejamento financeiro. Não dão tanta importância para o navegador da empresa. É o planejamento financeiro

Planejamento Financeiro A maioria das pessoas que começa um negócio, não se preocupa muito em fazer um planejamento financeiro. Não dão tanta importância para o navegador da empresa. É o planejamento financeiro

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Definições e mudanças propostas no Projeto de Lei 3.741 que altera a Lei 6.404/76.! O que é AMORTIZAÇÃO? Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Aula 7 Cálculo do Retorno Econômico: Prática

Aula 7 Cálculo do Retorno Econômico: Prática O Curso Aula 1 Aula 2 Aula 3 Introdução escopo e objetivos do curso Como estruturar projetos sociais pela ótica da avaliação econômica A intuição por trás da

Aula 7 Cálculo do Retorno Econômico: Prática O Curso Aula 1 Aula 2 Aula 3 Introdução escopo e objetivos do curso Como estruturar projetos sociais pela ótica da avaliação econômica A intuição por trás da

ANÁLISE DE INVESTIMENTO PARA AQUISIÇÃO DE MÁQUINA DE CORTE A LASER INVESTMENT ANALYSIS ON THE ACQUISITION OF A LASER-CUT MACHINE

ANÁLISE DE INVESTIMENTO PARA AQUISIÇÃO DE MÁQUINA DE CORTE A LASER INVESTMENT ANALYSIS ON THE ACQUISITION OF A LASER-CUT MACHINE Cleber da Costa Miranda. Estudante de Engenharia de Produção. ccmtecnologia@hotmail.com

ANÁLISE DE INVESTIMENTO PARA AQUISIÇÃO DE MÁQUINA DE CORTE A LASER INVESTMENT ANALYSIS ON THE ACQUISITION OF A LASER-CUT MACHINE Cleber da Costa Miranda. Estudante de Engenharia de Produção. ccmtecnologia@hotmail.com

Economia e Negócios Internacionais MACROECONOMIA

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

Economia e Negócios Internacionais MACROECONOMIA Microeconomia x Macroeconomia Objetivos Teoria Microeconômica: Preserva em sua análise as características individuais de cada bem e cada fator de produção.

PROGRAMA DE DISCIPLINA. Quinta-Feira- 07:00 10:40

CAMPUS: São Mateus UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CURSO: Engenharia da Computação PROGRAMA DE DISCIPLINA Quinta-Feira- 07:00 10:40 HABILITAÇÃO: Engenheiro de Computação OPÇÃO: DEPARTAMENTO RESPONSÁVEL:

CAMPUS: São Mateus UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CURSO: Engenharia da Computação PROGRAMA DE DISCIPLINA Quinta-Feira- 07:00 10:40 HABILITAÇÃO: Engenheiro de Computação OPÇÃO: DEPARTAMENTO RESPONSÁVEL:

Rua Armando Salles de Oliveira, 473 Vila Todos os Santos 13330-585 Indaiatuba SP PABX: (19) 3825-4600 www.seprev.com.br CNPJ 68.004.

3825-4600 www.seprev.com.br CNPJ 68.004.") RESOLUÇÃO Nº 150 DE 16 DE DEZEMBRO DE 2009 O CONSELHO ADMINISTRATIVO DO SEPREV Serviço de Previdência e Assistência Social dos Funcionários Municipais de Indaiatuba, usando das atribuições que lhe são

RESOLUÇÃO Nº 150 DE 16 DE DEZEMBRO DE 2009 O CONSELHO ADMINISTRATIVO DO SEPREV Serviço de Previdência e Assistência Social dos Funcionários Municipais de Indaiatuba, usando das atribuições que lhe são

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a fevereiro de 2016 Esta lâmina contém um resumo das informações

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a fevereiro de 2016 Esta lâmina contém um resumo das informações

Resumo Aula-tema 04: A Macroeconomia do Setor Externo: Uma Introdução

1 Resumo Aula-tema 04: A Macroeconomia do Setor Externo: Uma Introdução Vimos até agora o quanto a globalização mudou os rumos dos negócios internacionais, promovendo o aumento das transações comerciais

1 Resumo Aula-tema 04: A Macroeconomia do Setor Externo: Uma Introdução Vimos até agora o quanto a globalização mudou os rumos dos negócios internacionais, promovendo o aumento das transações comerciais

T souro Direto Belo Horizonte outubro 2011 201 Diogo g Coscrato

Tesouro Direto Belo Horizonte, outubro de 2011 Diogo Coscrato Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simulador do Tesouro Direto Perfil do Investidor

Tesouro Direto Belo Horizonte, outubro de 2011 Diogo Coscrato Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simulador do Tesouro Direto Perfil do Investidor

OBJETIVOS DA ANÁLISE FINANCEIRA

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

Ministério da Fazenda. Brasília, junho de 2007

Ministério da Fazenda Brasília, junho de 2007 Visão Geral do Programa Vantagens do Tesouro Direto Entendendo o que altera o preço Simulador do Tesouro Direto O que é Tesouro Direto? Em 07 de janeiro de

Ministério da Fazenda Brasília, junho de 2007 Visão Geral do Programa Vantagens do Tesouro Direto Entendendo o que altera o preço Simulador do Tesouro Direto O que é Tesouro Direto? Em 07 de janeiro de

DISCIPLINA: ANÁLISE DE INVESTIMENTOS AULA 8 CRITÉRIOS PARA ANÁLISE DE INVESTIMENTOS

DISCIPLINA: ANÁLISE DE INVESTIMENTOS AULA 8 CRITÉRIOS PARA ANÁLISE DE INVESTIMENTOS Prof. Mestre Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em

DISCIPLINA: ANÁLISE DE INVESTIMENTOS AULA 8 CRITÉRIOS PARA ANÁLISE DE INVESTIMENTOS Prof. Mestre Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em

Conceito Âncoras Nominais e Metas de Inflação no Brasil

Conceito Âncoras Nominais e Metas de Inflação no Brasil A combinação explosiva entre inflação e recessão verificada em nível mundial durante os anos 70 motivou um interesse crescente em entender a dinâmica

Conceito Âncoras Nominais e Metas de Inflação no Brasil A combinação explosiva entre inflação e recessão verificada em nível mundial durante os anos 70 motivou um interesse crescente em entender a dinâmica

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP ABSOLUTO FUNDO DE INVESTIMENTO MULTIMERCADO 01.823.373/0001 25 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP ABSOLUTO FUNDO DE INVESTIMENTO MULTIMERCADO 01.823.373/0001 25 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre

PASSO A PASSO CÂMBIO PARA INVESTIMENTO EM FOREX ENVIANDO RECURSOS AO EXTERIOR PARA INVESTIMENTO NO MERCADO FOREX

PASSO A PASSO CÂMBIO PARA INVESTIMENTO EM FOREX ESSE MATERIAL FOI CRIADO PARA ORIENTAR PESSOAS FÍSICAS E JURÍDICAS DE COMO ENVIAR RECURSOS AO EXTERIOR COM A FINALIDADE DE INVESTIMENTOS ESTRANGEIROS, ESPECIFICAMENTE

PASSO A PASSO CÂMBIO PARA INVESTIMENTO EM FOREX ESSE MATERIAL FOI CRIADO PARA ORIENTAR PESSOAS FÍSICAS E JURÍDICAS DE COMO ENVIAR RECURSOS AO EXTERIOR COM A FINALIDADE DE INVESTIMENTOS ESTRANGEIROS, ESPECIFICAMENTE

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC FI ACOES PETROBRAS 2 12.014.083/0001-57 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM ACOES. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM ACOES. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Unidade 10 Análise combinatória. Introdução Princípio Fundamental da contagem Fatorial

Unidade 10 Análise combinatória Introdução Princípio Fundamental da contagem Fatorial Introdução A escolha do presente que você deseja ganhar em seu aniversário, a decisão de uma grande empresa quando

Unidade 10 Análise combinatória Introdução Princípio Fundamental da contagem Fatorial Introdução A escolha do presente que você deseja ganhar em seu aniversário, a decisão de uma grande empresa quando

Impacto da queda da taxa de juros

Impacto da queda da taxa de juros na gestão dos Planos de Benefícios no Brasil por Alessandra Cardoso e Francisca Brasileiro Qual será o impacto da queda da taxa de juros na gestão de recursos das Entidades

Impacto da queda da taxa de juros na gestão dos Planos de Benefícios no Brasil por Alessandra Cardoso e Francisca Brasileiro Qual será o impacto da queda da taxa de juros na gestão de recursos das Entidades

ADMINISTRAÇÃO DE EMPRESAS

Disciplinas: Professores: Semestre Contabilidade Geral. Matemática Financeira. Comportamento Organizacional. Estatística. Teoria Econômica. Metodologia Científica. Vânia Silva. Regis Garcia. Helenara Sampaio.

Disciplinas: Professores: Semestre Contabilidade Geral. Matemática Financeira. Comportamento Organizacional. Estatística. Teoria Econômica. Metodologia Científica. Vânia Silva. Regis Garcia. Helenara Sampaio.

PRIMEIRO SEMINÁRIO DE MARCAS DO SUL DO BRASIL. GERANDO VALOR PARA SUA EMPRESA

PRIMEIRO SEMINÁRIO DE MARCAS DO SUL DO BRASIL. GERANDO VALOR PARA SUA EMPRESA Gerindo Marcas com Base no Valor Marca: Gestão Baseada no Valor Maximização do Valor Econômico da Marca Gestão Baseada em Valor

PRIMEIRO SEMINÁRIO DE MARCAS DO SUL DO BRASIL. GERANDO VALOR PARA SUA EMPRESA Gerindo Marcas com Base no Valor Marca: Gestão Baseada no Valor Maximização do Valor Econômico da Marca Gestão Baseada em Valor

IMPERDÍVEL - COMO EMBUTIR O CUSTO DA INADIMPLÊNCIA NO PREÇO DE VENDA (continuação do Up-To- Date 365)

") IMPERDÍVEL - COMO EMBUTIR O CUSTO DA INADIMPLÊNCIA NO PREÇO DE VENDA (continuação do Up-To- Date 365) Apresentação de uma fórmula para determinar rapidamente uma contribuição marginal unitária considerando

IMPERDÍVEL - COMO EMBUTIR O CUSTO DA INADIMPLÊNCIA NO PREÇO DE VENDA (continuação do Up-To- Date 365) Apresentação de uma fórmula para determinar rapidamente uma contribuição marginal unitária considerando

Professora Mestre Keilla

COMPLEMENTANDO O ASSUNTO AÇÕES... Professora Mestre Keilla Classificação ou nomenclatura mais comum as ações: 1. De 1ª linha ou Blue chips 2. De 2ª linha De 3ª linha COMO VCS EXPLICARIAM CADA UMA DELAS???

COMPLEMENTANDO O ASSUNTO AÇÕES... Professora Mestre Keilla Classificação ou nomenclatura mais comum as ações: 1. De 1ª linha ou Blue chips 2. De 2ª linha De 3ª linha COMO VCS EXPLICARIAM CADA UMA DELAS???

USO DO CRÉDITO NAS COMPRAS DE AUTOMÓVEIS E ELETRODOMÉSTICOS

USO DO CRÉDITO NAS COMPRAS DE AUTOMÓVEIS E ELETRODOMÉSTICOS Pesquisa realizada pelo SPC Brasil e a CNDL, divulgada recentemente, mostrou que há uma relação direta entre inadimplência e fatores característicos

USO DO CRÉDITO NAS COMPRAS DE AUTOMÓVEIS E ELETRODOMÉSTICOS Pesquisa realizada pelo SPC Brasil e a CNDL, divulgada recentemente, mostrou que há uma relação direta entre inadimplência e fatores característicos

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ORAMA DI TESOURO MASTER 12.823.610/0001-74 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o ÓRAMA DI TESOURO MASTER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ORAMA DI TESOURO MASTER 12.823.610/0001-74 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o ÓRAMA DI TESOURO MASTER

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP MULTIPORTIFOLIO FI MULTIMERCADO 03.804.917/0001 37 Informações referentes a 04/2016 Esta lâmina contém um resumo das informações essenciais sobre o GAP MULTIPORTFOLIO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP MULTIPORTIFOLIO FI MULTIMERCADO 03.804.917/0001 37 Informações referentes a 04/2016 Esta lâmina contém um resumo das informações essenciais sobre o GAP MULTIPORTFOLIO

MANUAL DE GERENCIAMENTO DE RISCO DE LIQUIDEZ

MANUAL DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 2 Introdução Este manual tem como objetivo apresentar o tratamento de risco de liquidez utilizado pela Azimut Brasil Wealth Management Ltda. ( AZBWM ), tendo

MANUAL DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 2 Introdução Este manual tem como objetivo apresentar o tratamento de risco de liquidez utilizado pela Azimut Brasil Wealth Management Ltda. ( AZBWM ), tendo

PESQUISA OPERACIONAL: NA TOMADA DE DECISÕES ADMINISTRATIVA

PESQUISA OPERACIONAL: NA TOMADA DE DECISÕES ADMINISTRATIVA Rodrigo de Oliveira SOUZA 1 Letícia Pinheiro Ribeiro da COSTA 1 Camila Pires Cremasco GABRIEL 22 Luís Roberto Almeida GABRIEL-FILHO 2 RESUMO:

PESQUISA OPERACIONAL: NA TOMADA DE DECISÕES ADMINISTRATIVA Rodrigo de Oliveira SOUZA 1 Letícia Pinheiro Ribeiro da COSTA 1 Camila Pires Cremasco GABRIEL 22 Luís Roberto Almeida GABRIEL-FILHO 2 RESUMO:

MINISTÉRIO DA FAZENDA Secretaria de Acompanhamento Econômico Coordenação Geral de Transportes e Logística

MINISTÉRIO DA FAZENDA Secretaria de Acompanhamento Econômico Coordenação Geral de Transportes e Logística Parecer Analítico sobre Regras Regulatórias nº 229/COGTL/SEAE/MF Brasília, 28 de agosto de 2015.

MINISTÉRIO DA FAZENDA Secretaria de Acompanhamento Econômico Coordenação Geral de Transportes e Logística Parecer Analítico sobre Regras Regulatórias nº 229/COGTL/SEAE/MF Brasília, 28 de agosto de 2015.

Departamento de Operações de Mercado Aberto

Departamento de Operações de Mercado Aberto PAULO LAMOSA BERGER METAS PARA A INFLAÇÃO Quando a expectativa inflacionária supera a meta de inflação previamente anunciada, para um dado período de tempo,

Departamento de Operações de Mercado Aberto PAULO LAMOSA BERGER METAS PARA A INFLAÇÃO Quando a expectativa inflacionária supera a meta de inflação previamente anunciada, para um dado período de tempo,

RISCO DE CRÉDITO PESSOA FÍSICA

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

8 DICAS PARA REDUZIR O RISCO DE CRÉDITO PESSOA FÍSICA M2M Escola de Negócios SELECIONAR CLIENTES QUE EFETIVAMENTE APRESENTEM CAPACIDADE DE PAGAMENTO PONTUAL DE SUAS DÍVIDAS É FUNDAMENTAL PARA A REDUÇÃO

Lamina de Informações Essenciais

Lamina de Informações Essenciais SUL AMÉRICA TOP FI RENDA FIXA CRÉDITO PRIVADO CNPJ nº 20.789.835/0001-80 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre

Lamina de Informações Essenciais SUL AMÉRICA TOP FI RENDA FIXA CRÉDITO PRIVADO CNPJ nº 20.789.835/0001-80 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre

Reforço em Matemática. Professora Daniela Eliza Freitas. Disciplina: Matemática

Reforço em Matemática Professora Daniela Eliza Freitas Disciplina: Matemática PROPOSTA PEDAGÓGICA Justificativa: Existe um grande número de alunos que chegam no ensino médio sem saberem a matemática básica

Reforço em Matemática Professora Daniela Eliza Freitas Disciplina: Matemática PROPOSTA PEDAGÓGICA Justificativa: Existe um grande número de alunos que chegam no ensino médio sem saberem a matemática básica

SELIC é o Sistema Especial de

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

CAPÍTULO 4. 4 - O Método Simplex Pesquisa Operacional

CAPÍTULO 4 O MÉTODO SIMPLEX 4 O Método Simplex caminha pelos vértices da região viável até encontrar uma solução que não possua soluções vizinhas melhores que ela. Esta é a solução ótima. A solução ótima

CAPÍTULO 4 O MÉTODO SIMPLEX 4 O Método Simplex caminha pelos vértices da região viável até encontrar uma solução que não possua soluções vizinhas melhores que ela. Esta é a solução ótima. A solução ótima

DUAS PARTICULARIDADES NA ANÁLISE DE NOVOS INVESTIMENTOS

DUAS PARTICULARIDADES NA ANÁLISE DE O que pode mudar quando se faz uma análise de sensibilidade da taxa de desconto Depreciação e inflação Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

DUAS PARTICULARIDADES NA ANÁLISE DE O que pode mudar quando se faz uma análise de sensibilidade da taxa de desconto Depreciação e inflação Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

FORMAÇÃO DO PREÇO DE VENDA À PRAZO

UP-TO-DATE. ANO I. NÚMERO 7 FORMAÇÃO DO PREÇO DE VENDA À PRAZO Autor: Francisco Cavalcante Circular para: CAVALCANTE& ASSOCIADOS AOS NOSSOS LEITORES Neste Up-To-Date 7 trataremos dos procedimentos adequados

UP-TO-DATE. ANO I. NÚMERO 7 FORMAÇÃO DO PREÇO DE VENDA À PRAZO Autor: Francisco Cavalcante Circular para: CAVALCANTE& ASSOCIADOS AOS NOSSOS LEITORES Neste Up-To-Date 7 trataremos dos procedimentos adequados

Regulação do Sistema Financeiro

Regulação do Sistema Financeiro Item 13 do Programa Bibliografia básica: Peter Howells & Bain (2001, cap.24) Joseph Stiglitz e Bruce Greenwald (2004, cap.9) Por que regular? 1. Questões Políticas ou de

Regulação do Sistema Financeiro Item 13 do Programa Bibliografia básica: Peter Howells & Bain (2001, cap.24) Joseph Stiglitz e Bruce Greenwald (2004, cap.9) Por que regular? 1. Questões Políticas ou de

Fundamentos da Gestão do Capital de Giro. Camila & Carlos Augusto

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Fundamentos da Gestão do Capital de Giro Camila & Carlos Augusto Janeiro/2013 O QUE É CAPITAL DE GIRO AUMENTO DAS VENDAS AUMENTO DO FATURAMENTO ENDIVIDAMENTO E SEM DINHEIRO! CAPITAL DE GIRO CURTO PRAZO

Gilmar Ferreira Maio de 2010

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Risco de Liquidez e Gerenciamento de Capital

Risco de Liquidez e Gerenciamento de Capital Gerenciamento de Capital Política de Gerenciamento do Risco de Capital Plano de Capital: 2012-2015 Monitoramento mensal do nível de crise de capital As projeções

Risco de Liquidez e Gerenciamento de Capital Gerenciamento de Capital Política de Gerenciamento do Risco de Capital Plano de Capital: 2012-2015 Monitoramento mensal do nível de crise de capital As projeções

INTRODUÇÃO A CONTABILIDADE

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

7º Simpósio de Ensino de Graduação CÁLCULO DOS CUSTOS E DA MARGEM DE CONTRIBUIÇÃO DE UM CURSO SUPERIOR DE PIRACICABA/SP

7º Simpósio de Ensino de Graduação CÁLCULO DOS CUSTOS E DA MARGEM DE CONTRIBUIÇÃO DE UM CURSO SUPERIOR DE PIRACICABA/SP Autor(es) LUCAS CERQUEIRA LAZIER Orientador(es) ANTÔNIO CARLOS COPATTO 1. Introdução

7º Simpósio de Ensino de Graduação CÁLCULO DOS CUSTOS E DA MARGEM DE CONTRIBUIÇÃO DE UM CURSO SUPERIOR DE PIRACICABA/SP Autor(es) LUCAS CERQUEIRA LAZIER Orientador(es) ANTÔNIO CARLOS COPATTO 1. Introdução

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Contribuir para a evolução do conhecimento humano em todos os setores. Deve seguir normas metodológicas consagradas

TID TRABALHO INTERDISCIPLINAR DIRIGIDO Pesquisa Científica Objetivo principal Contribuir para a evolução do conhecimento humano em todos os setores Deve seguir normas metodológicas consagradas pela Ciência

TID TRABALHO INTERDISCIPLINAR DIRIGIDO Pesquisa Científica Objetivo principal Contribuir para a evolução do conhecimento humano em todos os setores Deve seguir normas metodológicas consagradas pela Ciência

Francisco Cavalcante (francisco@fcavalcante.com.br)

") RATEIO DE GASTOS E ECONÔMICA ANÁLISE O problema está no rateio em si, e não no critério utilizado. As distorções provocadas na análise econômica. Quando ratear é válido e quando não é. Francisco Cavalcante

RATEIO DE GASTOS E ECONÔMICA ANÁLISE O problema está no rateio em si, e não no critério utilizado. As distorções provocadas na análise econômica. Quando ratear é válido e quando não é. Francisco Cavalcante

ORÇAMENTO EMPRESARIAL.

ORÇAMENTO EMPRESARIAL. Paula Araújo da Silva 1 INTRODUÇÃO A presente pesquisa teve como objeto analisar as variáveis para a elaboração de um orçamento empresarial. Para atender os propósitos do estudo,

ORÇAMENTO EMPRESARIAL. Paula Araújo da Silva 1 INTRODUÇÃO A presente pesquisa teve como objeto analisar as variáveis para a elaboração de um orçamento empresarial. Para atender os propósitos do estudo,

Obs: O relatório completo encontra-se disponível no site oficial da AGENERSA (www.agenersa.rj.gov.br)

") Este item 4.4 foi retirado do relatório final da REVISÃO TARIFÁRIA QÜINQÜENAL DA CONCESSIONÁRIA ÁGUAS DE JUTURNAÍBA, realizado pela Fundação Ricardo Franco - FRF / Instituto Militar de Engenharia IME,

Este item 4.4 foi retirado do relatório final da REVISÃO TARIFÁRIA QÜINQÜENAL DA CONCESSIONÁRIA ÁGUAS DE JUTURNAÍBA, realizado pela Fundação Ricardo Franco - FRF / Instituto Militar de Engenharia IME,

Unidade 1 Aula 3 Profª. Mariana Cristina Silva. Economia e Mercado

Unidade 1 Aula 3 Profª. Mariana Cristina Silva Economia e Mercado Conceitos Seja em nosso cotidiano, seja nos jornais, rádio e televisão, deparamo-nos com inúmeras questões econômicas, como: -Aumentos

Unidade 1 Aula 3 Profª. Mariana Cristina Silva Economia e Mercado Conceitos Seja em nosso cotidiano, seja nos jornais, rádio e televisão, deparamo-nos com inúmeras questões econômicas, como: -Aumentos

PLANEJAMENTO SIMPLIFICADO DE PROJETOS

PLANEJAMENTO SIMPLIFICADO DE PROJETOS Nestor Nogueira de Albuquerque, MsC. Gestão e Desenvolvimento Regional V Encontro de Pós-GraduaP Graduação UNITAU 2005 Necessidade de um processo de Gestão de Projetos

PLANEJAMENTO SIMPLIFICADO DE PROJETOS Nestor Nogueira de Albuquerque, MsC. Gestão e Desenvolvimento Regional V Encontro de Pós-GraduaP Graduação UNITAU 2005 Necessidade de um processo de Gestão de Projetos