Dicas de cálculo e declaração seu Imposto na Spinelli investhb

|

|

|

- Rosa Nunes Dias

- 7 Há anos

- Visualizações:

Transcrição

1 Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos e no pagamento de cupons. A alíquota é regressiva e varia de acordo com a duração do investimento, sendo 22,5% sobre o lucro obtido em aplicações de até 180 dias, de 20% em aplicações de 181 a 360 dias, de 17,5% em aplicações de 361 a 720 dias e de 15% em aplicações acima de 720 dias (o IOF não incide sobre os cupons de juros; somente o IR). Declaração Declarar o rendimento líquido pago ou creditado no ano-calendário. o Deve ser lançado em Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, na linha 06, Rendimentos de aplicações financeiras. Declarar os saldos investidos no Tesouro Direto. o Os saldos em 31 de dezembro do ano-calendário anterior e em 31 de dezembro do ano-calendário, devem ser informados pelo valor de aquisição dos títulos ou aplicações. No programa da DIRPF, na ficha Bens e Direitos, deve ser utilizado o código 45. o Na Discriminação, deve ser informada a especificação do título, a quantidade e o Agente de Custódia com seu respectivo CNPJ.

. Declaração Declarar o rendimento líquido pago ou creditado no ano-calendário.")

2 Informe a Situação em 31/12/XXXX, pelo valor de aquisição dos títulos.

3 Mercado de Ações Operações Comuns Base de Cálculo: Diferença positiva entre o valor de alienação das ações e seu custo de aquisição calculado pela média ponderada dos custos unitários, auferidos nas operações realizadas em cada mês. É possível deduzir as despesas operacionais. No caso de ações recebidas em Bonificação, o custo de aquisição é igual à parcela do lucro ou reserva capitalizada que corresponder ao acionista, divulgado em comunicado ao mercado. Na ausência dessa informação as ações bonificadas terão custo zero. Alíquota: 15%. Do imposto a pagar, é possível descontar o IRRF dentro do ano-calendário, que ocorre sempre que o total de vendas em um mesmo mês supera os R$ ,00, e seu valor é resultado da aplicação da alíquota de 0,005% sobre o valor total dessas vendas. Recolhimento: apuração mensal, sendo pago pelo investidor, até o último dia útil do mês subsequente (código DARF 6015). Isenção: não há imposto sobre os ganhos decorrentes de um total de vendas mensais iguais ou inferiores a R$ ,00. Operações Day Trades Base de Cálculo: Ganho líquido das operações iniciadas e encerradas com o mesmo ativo, em um mesmo dia, através da mesma instituição intermediadora. Alíquota: 20%. Do imposto a pagar, é possível descontar o IRRF dentro do ano-calendário. Seu valor é resultado da aplicação da alíquota de 1% sobre o resultado positivo da operação Day Trade. Recolhimento: apuração mensal, sendo pago pelo investidor, até o último dia útil do mês subsequente (código DARF 6015). Isenção: não há. Compensação: Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, em outras operações realizadas nos demais mercados de bolsa, exceto no caso de perdas em operações Day Trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie.

4 Como declarar Vendas acima de R$ ,00: no Demonstrativo de Renda Variável ; Vendas até R$ ,00: em Rendimentos Isentos e Não Tributáveis.

5 Imposto de Renda Retido na Fonte ( Dedo Duro ): Deve ser informado na Ficha de Renda variável. Posição em carteira: em Bens e Direitos deve ser informado o valor do custo de aquisição das ações em 31/12 e no campo Discriminação, a empresa emissora, o tipo e a quantidade das ações.

6 ETF Fundo de Índice Os critérios de apuração e declaração dos ETFs são os mesmos adotados para o caso das ações, com as seguintes ressalvas: 1. Não existe isenção de IR para ganhos auferidos em vendas de valor inferior a R$ 20 mil em um mesmo mês. Ou seja, todo ganho obtido com operações envolvendo ETFs é tributado. 2. No preenchimento da Declaração, os resultados obtidos em operações com ETFs devem ser informados da mesma maneira que os resultados obtidos com as ações (na ficha Renda Variável, em Operações Comuns/Day Trade. Assim, os resultados com ações e ETFs devem ser somados no mesmo campo, pois, sofrem o mesmo tipo de tributação. 3. Por serem tributados da mesma forma, prejuízos com ações podem ser compensados com ganhos em ETFs e vice-versa. Dividendos Proventos: Dividendos, Juros s/ Capital Próprio e Bonificações. Isentos de Imposto de Renda. Os valores pagos no ano-calendário deverão ser lançados na Declaração, no quadro Rendimentos Isentos e Não Tributáveis, item 05 Lucros e Dividendos Recebidos pelo Titular e pelos Dependentes. Juros s/ Capital Próprio São tributados exclusivamente na fonte, à alíquota de 15%. Deverão ser lançados no quadro Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, no item 10 Juros sobre Capital Próprio.

7 Os Juros s/ Capital Próprio declarados e não pagos no ano-calendário devem, também, ser lançados na ficha Bens e Direitos, no itens 99 Outros bens e direitos

8 Bonificações O custo de aquisição das ações bonificadas divulgado pela companhia emissora das ações deverá ser lançado no quadro Rendimentos Isentos e Não Tributáveis no item Incorporação de Reservas ao Capital/Bonificações de Ações. Deve também ser lançado na ficha Bens e Direitos, somado ao custo de aquisição das ações.

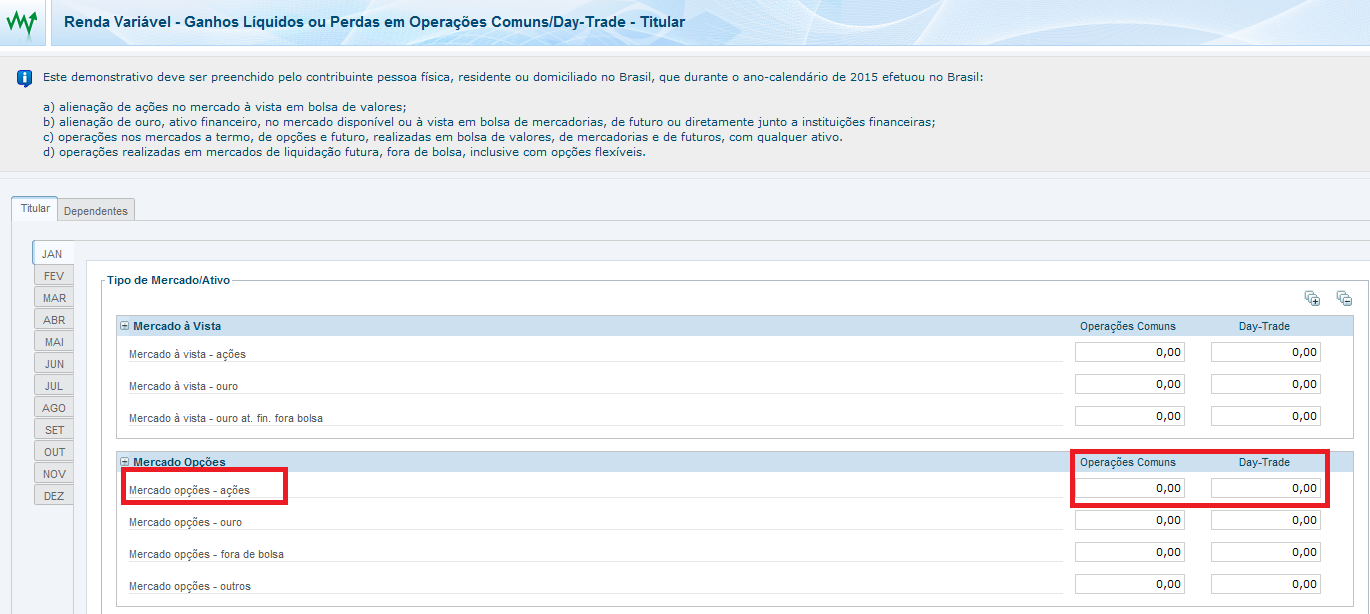

9 Mercado de Opções Base de Cálculo: Resultado positivo apurado na negociação ou no exercício, ou seja, a diferença entre o valor de alienação e o custo de aquisição, considerando os prêmios envolvidos. Alíquota: 15% Recolhimento: Apuração mensal, sendo pago pelo investidor, até o último dia útil do mês subsequente (código DARF 6015). Isenção: Não há. IRRF - há incidência à alíquota de 0,005%, sobre: O resultado positivo da soma algébrica dos prêmios pagos e recebidos no mesmo dia. O imposto retido poderá ser deduzido do imposto sobre ganhos líquidos apurados no mês ou nos meses subsequentes, compensado na Declaração de Ajuste Anual ou compensado com o imposto devido sobre o ganho na alienação de ações. Retenção e Recolhimento: Instituição Intermediadora. Day Trade: Ganho Líquido das operações iniciadas e encerradas com o mesmo ativo, em um mesmo dia, através da mesma instituição intermediadora. A alíquota é de 20% sobre os Ganhos Líquidos, com apuração mensal e recolhimento até o último dia útil do mês subsequente (código DARF 6015). Há incidência do IRRF, à alíquota de 1% sobre os rendimentos auferidos, com recolhimento pela Instituição Intermediadora. Pode ser deduzido do imposto sobre os ganhos líquidos apurados no mês ou em meses subsequentes. OBS: quando o cliente comprar o ativo para entregar na data do exercício da opção, tais operações não são consideradas Day Trades. Compensação: Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas nos demais mercados de bolsa, exceto no caso de perdas em operações Day Trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie. Como declarar: Registrar o resultado no Demonstrativo de Renda Variável:

10

11 Posição em carteira: em Bens e Direitos deve ser informado o valor do custo das opções em 31/12 e no campo Discriminação, sob o código 47, a empresa emissora, o tipo e a quantidade.

12 Mercado de Futuros Base de Cálculo: Resultado positivo da soma algébrica dos ajustes diários apurados na liquidação dos contratos. Alíquota: 15%. Recolhimento: Apurado em períodos mensais e pago, pelo investidor, até o último dia útil do mês subsequente. (código DARF 6015) Isenção: Não há. IRRF - há incidência à alíquota de 0,005%, sobre: O resultado positivo da soma dos ajustes diários, apurado por ocasião do encerramento da posição, antecipadamente ou no seu vencimento. O imposto retido poderá ser deduzido do imposto sobre ganhos líquidos apurados no mês ou nos meses subsequentes, compensado na Declaração de Ajuste Anual ou compensado com o imposto devido sobre o ganho na alienação de ações. Haverá isenção do recolhimento do IRRF sobre essas novas incidências, caso o valor do imposto, somando-se todas as operações realizadas no mês, seja igual ou inferior a R$ 1,00. Retenção e Recolhimento: Instituição Intermediadora. Day Trade: Ganho Líquido das operações iniciadas e encerradas com o mesmo ativo, em um mesmo dia, através da mesma instituição intermediadora. A alíquota é de 20% sobre os Ganhos Líquidos, com apuração mensal e recolhimento até o último dia útil do mês subsequente (código DARF 6015). Há incidência do IRRF, à alíquota de 1% sobre os rendimentos auferidos, com recolhimento pela Instituição Intermediadora. Pode ser deduzido do imposto sobre os ganhos líquidos apurados no mês ou em meses subsequentes. Compensação: Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas nos demais mercados de bolsa, exceto no caso de perdas em operações de Day Trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie.

13 Como declarar: Registrar o resultado no Demonstrativo de Renda Variável: Posição em carteira: em Bens e Direitos deve ser informada a posição em contratos em 31/12/XXXX no campo Discriminação, utilizando o código 47.

14 Mercado a Termo Base de Cálculo: Comprador: preço de venda das ações na data da liquidação do contrato menos o preço nele estabelecido. Vendedor descoberto, diferença positiva entre o preço estabelecido no contrato a termo e o preço da compra à vista do ativo para a liquidação daquele contrato. Alíquota: 15%. Recolhimento: Apurado em períodos mensais e pago, pelo investidor, até o último dia útil do mês subsequente. (código DARF 6015) Isenção: Não há. IRRF - há incidência à alíquota de 0,005%: Quando houver a previsão de entrega do ativo objeto na data do seu vencimento, sendo a diferença se positiva entre o preço a termo e o preço à vista na data da liquidação. Quando houver liquidação exclusivamente financeira, sendo considerado o valor da liquidação previsto no contrato. O imposto retido poderá ser deduzido do imposto sobre ganhos líquidos apurados no mês ou nos meses subsequentes, compensado na Declaração de Ajuste Anual ou compensado com o imposto devido sobre o ganho na alienação de ações. Haverá isenção do recolhimento do IRRF sobre essas novas incidências, caso o valor do imposto, somando-se todas as operações realizadas no mês, seja igual ou inferior a R$ 1,00. Retenção e Recolhimento: Instituição Intermediadora. Day Trade: Ganho Líquido das operações iniciadas e encerradas com o mesmo ativo, em um mesmo dia, através da mesma instituição intermediadora. A alíquota é de 20% sobre os Ganhos Líquidos, com apuração mensal e recolhimento até o último dia útil do mês subsequente (código DARF 6015). Há incidência do IRRF, à alíquota de 1% sobre os rendimentos auferidos, com recolhimento pela Instituição Intermediadora. Pode ser deduzido do imposto sobre os ganhos líquidos apurados no mês ou em meses subsequentes. Compensação: Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas nos demais mercados de bolsa, exceto no caso de perdas em operações de Day Trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie.

15 Como declarar: Registrar o resultado no Demonstrativo de Renda Variável. Posição em carteira: em Bens e Direitos deve ser informada a posição em contratos em 31/12/XXXX no campo Discriminação, utilizando o código 47.

16 Mercado de Renda Fixa Base de Cálculo: Diferença positiva entre o valor da alienação, líquido do IOF e o valor da aplicação. Alíquotas: - Aplicações até 180 dias: 22,5% - Aplicações de 181 a 360 dias: 20% - Aplicações de 361 a 720 dias: 17,5% - Aplicações acima de 720 dias: 15% Retido na Fonte: quando do pagamento ou crédito dos rendimentos ou alienação dos títulos. Compensação: Não há. Isenção: Não há (exceto para títulos específicos, como algumas LCIs, LCAs, CRIs, CRAs e debêntures incentivadas). OBS.: São tratados como Renda Fixa, os rendimentos predeterminados obtidos em operações conjugadas, realizadas nos mercados de opções de compra e de venda em bolsas de valores, de mercadorias e de futuros (Box), no mercado a termo nas bolsas de valores, de mercadorias e de futuros, em operações de venda coberta e sem ajustes diários, e no mercado de balcão. Declaração: o Rendimentos: Os rendimentos auferidos em operações com títulos isentos de IR (ex.: LCI, LCA, CRI, CRA) devem ser informados na ficha Rendimentos Isentos e Não Tributáveis, na opção Outros, descrevendo a operação.

17 Os rendimentos dos títulos cujo IR é recolhido na fonte, devem ser informados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, na linha 06 Rendimentos de aplicações financeiras. OBS.: Tanto no caso dos Rendimentos dos títulos isentos, quanto dos tributados, o CNPJ a ser informado no Quadro Auxiliar é o da Fonte Pagadora, no caso, da Spinelli, conforme Informe de Rendimentos disponibilizado.

18 o Saldos investidos em Títulos de Renda Fixa Os saldos das aplicações devem ser informados na ficha Bens e Direitos, utilizando o código 45. No campo Discriminação é necessário mencionar o tipo de aplicação (título), o nome e o CNPJ do respectivo emissor e da instituição financeira. Os valores a serem informados nos campos Situação em 31/12/XXXX referem-se ao custo de aquisição dos títulos, conforme Informe de Rendimentos disponibilizado.

19 Fundos e Clubes de Investimento Fundos de Renda Fixa de Longo Prazo: carteira contém menos que 67% em ações negociadas no mercado à vista e cujos títulos tenham prazo médio superior a 365 dias. Base de Cálculo: Diferença positiva entre o valor patrimonial da cota no dia da aplicação e o valor apurado no último dia útil do mês de maio e novembro ou no dia do resgate/vencimento da carência. Incidência: 1. Fundos sem prazo de carência: no último dia útil dos meses de maio e novembro de cada ano (o come-cotas ), ou no resgate, se ocorrido em outra data. 2. Fundos com carência de até 90 dias: na data em que se completar a carência ou no resgate, se ocorrido em outra data. 3. Alíquota: 15%. 4. No resgate será aplicada, se necessária, alíquota complementar em função do prazo da aplicação, com a tabela regressiva de alíquotas: a. Até 180 dias: 22,5% b. De 181 a 360 dias: 20% c. De 361 a 720 dias: 17,5% d. Acima de 720 dias: 15% Fundo de Renda Fixa de Curto Prazo: carteira contém menos que 67% e cujos títulos tenham prazo médio igual ou inferior a 365 dias. Base de Cálculo: Diferença positiva entre o valor patrimonial da cota no dia da aplicação e o valor apurado no último dia útil do mês de maio e novembro ou no dia do resgate/vencimento da carência. Incidência: 1. Fundos sem prazo de carência: no último dia útil dos meses de maio e novembro de cada ano (o come-cotas ) ou no resgate, se ocorrido em outra data. 2. Fundos com carência de até 90 dias: na data em que se completar a carência ou no resgate, se ocorrido em outra data. 3. Alíquota: 20%. 4. No resgate, com a tabela regressiva de alíquotas: a. Até 180 dias: 22,5% b. Acima de 180: 20% Fundos de Renda Variável e Clubes de Investimento: carteira contém, no mínimo, 67% em ações. Base de Cálculo: Diferença positiva entre o valor patrimonial da cota no dia da aplicação e o valor apurado no dia do resgate. Incidência: No resgate de cotas. Alíquota: 15%.

20 Compensação: (para todos os tipos de Fundos): os prejuízos ocorridos nos resgates poderão ser compensados com rendimentos auferidos em resgates posteriores, no mesmo ou em outro fundo da mesma natureza, desde que sob o mesmo Administrador. O Administrador deverá manter sistema de controle e registro em meio magnético que permita a identificação, por cotista, dos valores compensáveis. Como declarar Os rendimentos líquidos dos fundos de investimento devem ser lançados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, na linha 6 Rendimentos de Aplicações Financeiras ; e os saldos devem ser lançados na ficha Bens e Direitos de sua declaração com o código correspondente a cada modalidade de fundo.

21

22 Critérios gerais: Fundos de Investimento Imobiliário Os Lucros na venda de cotas de FIIs são tributados à alíquota de 20%. Os Rendimentos dos FIIs são isentos de IR, quando forem negociados exclusivamente em Bolsa e com mais de 50 cotistas, desde que sejam Pessoas Físicas com menos de 10% do total de cotas em circulação. Não há isenção de Imposto de Renda nas vendas de cotas de até R$ 20 mil por mês. Prejuízos realizados em um determinado mês podem ser compensados com ganhos em meses subsequentes para efeito de Imposto de Renda. Em cada operação de venda é retido um imposto na fonte no valor de 0,005% (conhecido como dedo-duro ), mas, que pode ser compensado com lucros futuros. O Imposto de Renda deve ser calculado com base no lucro das vendas realizadas em determinado mês e recolhidos através de DARF, até o último dia do mês subsequente. Os Day Trades são contabilizados da mesma forma que as Operações Comuns. Nesse caso, a alíquota do IRRF é de 1%. As Amortizações (não confundir com os Rendimentos) são pagamentos referentes à devolução do capital investido inicialmente no fundo, relativas ao encerramento do prazo do fundo ou à sua liquidação. Por representarem um ganho de capital, sua alíquota é de 20% sobre os lucros auferidos. Neste caso, a responsabilidade pelo recolhimento do imposto é do Administrador do Fundo, diferentemente do que ocorre com o lucro auferido na venda de cotas. Apuração de Resultado / Base de Cálculo do IR: Deve ser calculado o preço médio de aquisição, considerando os custos operacionais. Nas vendas, compara-se o preço médio de aquisição com o preço médio da venda para determinar o lucro/prejuízo realizado. O Imposto de Renda só é devido quando as cotas são vendidas com lucro. OBS.: Os prejuízos com operações envolvendo Fundos Imobiliários, somente podem ser compensados com Fundos Imobiliários, entretanto, não importa se a operação é Comum ou Day Trade, uma vez que a alíquota para ambas é a mesma. Declaração: O Administrador do fundo deve enviar um Informe de Rendimentos com as informações sobre os rendimentos (proventos) pagos ao longo do ano. o Rendimentos Declarar na Ficha Rendimentos Isentos e Não Tributáveis

23 o Ganhos auferidos nas vendas de cotas Essas informações devem ser inseridas na Declaração Anual, mês a mês, em seção própria. Também devem ser declarados os prejuízos para futuras compensações. Declarar na opção Operações Fundos Invest. Imob., da ficha de Renda Variável.

24 o Amortizações As Amortizações devem ser lançadas na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, na linha 6 Rendimentos de Aplicações Financeiras.

25 o Saldo investido em FIIs O valor que deve ser declarado na seção de Bens e Direitos corresponde ao resultado da multiplicação do preço médio de compra pela quantidade de cotas possuídas em 31/12 (o custo de aquisição). Declarar na opção Bens e Direitos, com o código 73.

Tributação de Ativos e Operações Financeiras IR e IOF

Tributação de IR e IOF Atualizado em 05/09/16 Regra Geral IR: Conforme o prazo desde a aquisição 1-22,5% (até 180 dias); 20% (de 181 a 360 dias); 17,5% (de 361 a 720 dias) ou 15% (acima de 720 dias) Sobre

Tributação de IR e IOF Atualizado em 05/09/16 Regra Geral IR: Conforme o prazo desde a aquisição 1-22,5% (até 180 dias); 20% (de 181 a 360 dias); 17,5% (de 361 a 720 dias) ou 15% (acima de 720 dias) Sobre

CONTABILIDADE AVANÇADA. Tratamento contábil para aplicações financeiras

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

CONTABILIDADE AVANÇADA Tratamento contábil para aplicações financeiras INTRODUÇÃO Empresas motivadas em aumentar as receitas procedem com aplicações financeiras no mercado de capitais no intuito de que

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Títulos privados de Renda Fixa

Títulos Privados de Renda Fixa são títulos emitidos por instituições privadas que possuem remuneração paga em intervalos e condições pré-definidos. Existem diversas modalidades disponíveis no mercado,

Títulos Privados de Renda Fixa são títulos emitidos por instituições privadas que possuem remuneração paga em intervalos e condições pré-definidos. Existem diversas modalidades disponíveis no mercado,

Contrato de Opção de Venda sobre Índice da Taxa Média de Operações Compromissadas de Um Dia (ITC) com Lastro em Títulos Públicos Federais

com Lastro em Títulos Públicos Federais") Contrato de Opção de Venda sobre Índice da Taxa Média de Operações Compromissadas de Um Dia (ITC) com Lastro em Títulos Públicos Federais Especificações 1. Definições Contrato (especificações): Contrato

Contrato de Opção de Venda sobre Índice da Taxa Média de Operações Compromissadas de Um Dia (ITC) com Lastro em Títulos Públicos Federais Especificações 1. Definições Contrato (especificações): Contrato

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Tributação das Aplicações Financeiras

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

Notas explicativas da Administração às demonstrações financeiras Em 31 de dezembro de 2014 e 2013 (Valores em R$, exceto o valor unitário das cotas)

") 1. Contexto operacional O CLUBE DE INVESTIMENTO ENTRE AMIGOS - CIAINVEST ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

1. Contexto operacional O CLUBE DE INVESTIMENTO ENTRE AMIGOS - CIAINVEST ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73. Informações referentes a Julho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM AÇÕES DIVIDENDOS 06.916.384/0001-73 Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais

Contrato de Swap Cambial com Ajuste Periódico Baseado em Operações Compromissadas de Um Dia

Contrato de Swap Cambial com Ajuste Periódico Baseado em Operações Compromissadas de Um Dia Especificações 1. Definições Contrato (especificações): Contrato negociado: Posição Atualizada do Dia: Ponta

Contrato de Swap Cambial com Ajuste Periódico Baseado em Operações Compromissadas de Um Dia Especificações 1. Definições Contrato (especificações): Contrato negociado: Posição Atualizada do Dia: Ponta

Regime de Tributação de Imposto de Renda

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

1. Público - Alvo O FUNDO destina-se a receber aplicações de recursos pelo público em geral, desde que sejam clientes do Banco Citibank S.A.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS DIVIDENDOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO AÇÕES CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ORAMA DI TESOURO MASTER 12.823.610/0001-74 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o ÓRAMA DI TESOURO MASTER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ORAMA DI TESOURO MASTER 12.823.610/0001-74 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o ÓRAMA DI TESOURO MASTER

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra,

O Tesouro Direto é um programa de compra e venda de títulos públicos para pessoas físicas, desenvolvido pelo Tesouro Nacional em parceria com a BM&FBOVESPA. Na prática, consiste na oferta de títulos públicos

O Tesouro Direto é um programa de compra e venda de títulos públicos para pessoas físicas, desenvolvido pelo Tesouro Nacional em parceria com a BM&FBOVESPA. Na prática, consiste na oferta de títulos públicos

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC SELEÇÃO TOP AÇÕES 02.436.763/0001-05 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO PRIVADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI MASTER RENDA FIXA REFERENCIADO DI 02.367.527/0001-84 Informações referentes a Abril de 2016 Esta lâmina contém um resumo das informações essenciais

Guia IR Personnalité 2016

Guia IR Personnalité 2016 Guia IR Personnalité 2016 Índice Apresentação Guia IR Personnalité 2016... 03 Orientações gerais... 03 Importante... 03 Identificação da fonte pagadora... 03 Dedução da contribuição

Guia IR Personnalité 2016 Guia IR Personnalité 2016 Índice Apresentação Guia IR Personnalité 2016... 03 Orientações gerais... 03 Importante... 03 Identificação da fonte pagadora... 03 Dedução da contribuição

RESOLUÇÃO Nº 1.186. b) outros títulos nominativos, mantidos sob a forma escritural na instituição financeira emissora/aceitante;

outros títulos nominativos, mantidos sob a forma escritural na instituição financeira emissora/aceitante;") 1 RESOLUÇÃO Nº 1.186 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista o disposto

1 RESOLUÇÃO Nº 1.186 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista o disposto

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO ADVANCED 01.919.660/0001-33 Informações referentes a Maio de 2016 Esta lâmina contém

Guia IR 2014. Índice. Imposto de Renda 2014...3. Obrigatoriedade de entrega da declaração...4. Orientações gerais...4. Formas de entrega...

Guia IR 2014 Índice Imposto de Renda 2014...3 Obrigatoriedade de entrega da declaração...4 Orientações gerais...4 Formas de entrega...5 Multa pelo atraso na entrega...5 Imposto a pagar ou a restituir...5

Guia IR 2014 Índice Imposto de Renda 2014...3 Obrigatoriedade de entrega da declaração...4 Orientações gerais...4 Formas de entrega...5 Multa pelo atraso na entrega...5 Imposto a pagar ou a restituir...5

ÍNDICE. 1. Tabela Progressiva - a partir de Abril/2015... 2. 2. Exemplos Práticos... 3. 2.1. Declarante 1 Empregador pessoa física...

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

ÍNDICE 1. Tabela Progressiva - a partir de Abril/2015.... 2 2. Exemplos Práticos... 3 2.1. Declarante 1 Empregador pessoa física... 3 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a fevereiro de 2016 Esta lâmina contém um resumo das informações

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a fevereiro de 2016 Esta lâmina contém um resumo das informações

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

CYRELA BRAZIL REALTY S/A EMPREENDIMENTOS E PARTICIPAÇÕES CNPJ/MF 73.178.600/0001-18 NIRE 35.300.137.728 PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO DO EXERCÍCIO (ART. 9º DA ICVM 481/2009) ANEXO 9-1-II DA INSTRUÇÃO

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP MULTIPORTIFOLIO FI MULTIMERCADO 03.804.917/0001 37 Informações referentes a 04/2016 Esta lâmina contém um resumo das informações essenciais sobre o GAP MULTIPORTFOLIO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP MULTIPORTIFOLIO FI MULTIMERCADO 03.804.917/0001 37 Informações referentes a 04/2016 Esta lâmina contém um resumo das informações essenciais sobre o GAP MULTIPORTFOLIO

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP ABSOLUTO FUNDO DE INVESTIMENTO MULTIMERCADO 01.823.373/0001 25 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O GAP ABSOLUTO FUNDO DE INVESTIMENTO MULTIMERCADO 01.823.373/0001 25 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre

IMPOSTO DE RENDA 2017 MANUAL DE INFORMAÇÕES

Declaração de Imposto de Renda Pessoa Física 2017: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário 2016. Elaboramos este material com o objetivo de auxiliá-lo no preenchimento

Declaração de Imposto de Renda Pessoa Física 2017: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário 2016. Elaboramos este material com o objetivo de auxiliá-lo no preenchimento

Consulta Pública de Lâmina de Fundo

Página 1 de 6 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Página 1 de 6 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Programa de Previdência Complementar ArcelorMittal Brasil. ArcelorMittal Brasil

Programa de Previdência Complementar ArcelorMittal Brasil ArcelorMittal Brasil 1 Porque ter um Plano de Previdência Complementar? 2 O Novo Programa de Previdência Complementar ArcelorMittal Brasil Conheça

Programa de Previdência Complementar ArcelorMittal Brasil ArcelorMittal Brasil 1 Porque ter um Plano de Previdência Complementar? 2 O Novo Programa de Previdência Complementar ArcelorMittal Brasil Conheça

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DA ATIVIDADE DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO NO VAREJO

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DA ATIVIDADE DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO NO VAREJO DIRETRIZES PARA ENVIO DE INFORMAÇÕES À BASE DE DADOS DATA VIGÊNCIA: 17/12/2014 CAPÍTULO I -

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DA ATIVIDADE DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO NO VAREJO DIRETRIZES PARA ENVIO DE INFORMAÇÕES À BASE DE DADOS DATA VIGÊNCIA: 17/12/2014 CAPÍTULO I -

relatório mensal Rio Bravo Crédito Imobiliário II Fundo de Investimento Imobiliário FII

relatório mensal Rio Bravo Crédito Imobiliário II Fundo de Investimento Imobiliário FII Fevereiro 2014 Rio Bravo Crédito Imobiliário II Fundo de Investimento Imobiliário FII O fundo Rio Bravo Crédito Imobiliário

relatório mensal Rio Bravo Crédito Imobiliário II Fundo de Investimento Imobiliário FII Fevereiro 2014 Rio Bravo Crédito Imobiliário II Fundo de Investimento Imobiliário FII O fundo Rio Bravo Crédito Imobiliário

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VOTORANTIM FIC DE FI CAMBIAL DÓLAR 03.319.016/0001-50 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o VOTORANTIM

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VOTORANTIM FIC DE FI CAMBIAL DÓLAR 03.319.016/0001-50 Informações referentes a 05/2016 Esta lâmina contém um resumo das informações essenciais sobre o VOTORANTIM

IR Como declarar seus investimentos

IR 2017 Como declarar seus investimentos 1 Sumário IR Operações com Ações Posição. Operações Proventos (JCP, Dividendos e Bonificação) IR Operações com Opções Operações Apuração de Resultado Alíquota de

IR 2017 Como declarar seus investimentos 1 Sumário IR Operações com Ações Posição. Operações Proventos (JCP, Dividendos e Bonificação) IR Operações com Opções Operações Apuração de Resultado Alíquota de

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O HSBC FI ACOES PETROBRAS 2 12.014.083/0001-57 Informações referentes a Abril de 2013

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM ACOES. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o HSBC FUNDO DE INVESTIMENTO EM ACOES. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

ARQUIVO ATUALIZADO ATÉ 31/12/2012. Capítulo XV IRPJ - Pagamento 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capítulo XV IRPJ - Pagamento 2013 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capítulo XV IRPJ - Pagamento 2013 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem

IR 2019 Como declarar seus investimentos

IR 2019 Como declarar seus investimentos 1 Sumário 1 IR Operações com Ações Posição Lucros e Prejuízos Proventos (JCP, Dividendos e Bonificação) 2 IR Operações com Opções Operações Apuração de Resultado

IR 2019 Como declarar seus investimentos 1 Sumário 1 IR Operações com Ações Posição Lucros e Prejuízos Proventos (JCP, Dividendos e Bonificação) 2 IR Operações com Opções Operações Apuração de Resultado

Lista de exercício nº 1 Juros simples e compostos*

Lista de exercício nº 1 Juros simples e compostos* 1. Um investidor aplicou $1.000,00 numa instituição financeira que remunera seus depósitos a uma taxa de 5 % ao trimestre, no regime de juros simples.

Lista de exercício nº 1 Juros simples e compostos* 1. Um investidor aplicou $1.000,00 numa instituição financeira que remunera seus depósitos a uma taxa de 5 % ao trimestre, no regime de juros simples.

ITAÚ MULTIMERCADO CAPITAL PROTEGIDO CRÉDITO PRIVADO INVEST OURO FI

O Itaú Multimercado Capital Protegido Crédito Privado Invest Ouro FI ( Fundo ) é a mais nova estratégia disponível em produtos estruturados. Essa estratégia busca oferecer oportunidade de investimento

O Itaú Multimercado Capital Protegido Crédito Privado Invest Ouro FI ( Fundo ) é a mais nova estratégia disponível em produtos estruturados. Essa estratégia busca oferecer oportunidade de investimento

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Restrições de Investimento:.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO CAMBIAL EURO 04.084.590/0001 39 Informações referentes a 06/2016 Esta lâmina contém um resumo das informações essenciais sobre obradesco

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BRADESCO FUNDO DE INVESTIMENTO CAMBIAL EURO 04.084.590/0001 39 Informações referentes a 06/2016 Esta lâmina contém um resumo das informações essenciais sobre obradesco

QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF

(IN-SRF") Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Consulta Pública de Lâmina de Fundo

Página 1 de 20 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

Página 1 de 20 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001. Altera a legislação do imposto de renda relativamente à incidência na fonte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001. Altera a legislação do imposto de renda relativamente à incidência na fonte

Tributos Incidentes sobre o Resultado

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

Tributos Incidentes sobre o Resultado Imposto de Renda Pessoa Jurídica- IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Impostos de Renda Pessoa Jurídica Imposto de Renda é um imposto adorado universalmente

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

Tributação. São isentos do IR os ganhos líquidos auferidos por

São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre

São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre

Parecer Consultoria Tributária Segmentos Rendimentos Recebidos Acumuladamente x Licença Maternidade

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

Mais de 30 milhões de brasileiros devem entregar a declaração do Imposto de Renda em 2019.

IMPOSTO DE RENDA Mais de 30 milhões de brasileiros devem entregar a declaração do Imposto de Renda em 2019. Este ano, a Receita Federal começará a receber as declarações no dia 7 de março e o último dia

IMPOSTO DE RENDA Mais de 30 milhões de brasileiros devem entregar a declaração do Imposto de Renda em 2019. Este ano, a Receita Federal começará a receber as declarações no dia 7 de março e o último dia

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar 1) (Petrobras) Em um período no qual a taxa de inflação foi 20%, o rendimento de um fundo de investimento foi 50%. Qual

Academia do Concurso Público Matemática Financeira Exercícios Prof Benjamin Cesar 1) (Petrobras) Em um período no qual a taxa de inflação foi 20%, o rendimento de um fundo de investimento foi 50%. Qual

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

ESPECIAL IMPOSTO DE RENDA PLANNER CORRETORA

2019 ESPECIAL IMPOSTO DE RENDA PLANNER CORRETORA Especial Imposto de Renda 2019 Até dia 30 de abril, pessoas físicas que moram no Brasil e receberam rendimentos tributáveis acima de R$ 28.559,70 em 2018

2019 ESPECIAL IMPOSTO DE RENDA PLANNER CORRETORA Especial Imposto de Renda 2019 Até dia 30 de abril, pessoas físicas que moram no Brasil e receberam rendimentos tributáveis acima de R$ 28.559,70 em 2018

Derivativos de Balcão. Swap

Derivativos de Balcão Swap Swap Proteja preços e reduza os riscos de seu investimento ou negócio O produto Swap é um contrato de troca de riscos entre duas partes. Isto é, um acordo que estabelece troca

Derivativos de Balcão Swap Swap Proteja preços e reduza os riscos de seu investimento ou negócio O produto Swap é um contrato de troca de riscos entre duas partes. Isto é, um acordo que estabelece troca

CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de método de custo e de valor justo 1 BALANÇO

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de método de custo e de valor justo 1 BALANÇO

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

Capítulo XV IRPJ - Pagamento 2016

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XV IRPJ - Pagamento 2016 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XV IRPJ - Pagamento 2016 Pagamento do Imposto 001 Como e quando deve ser pago o imposto apurado pela pessoa jurídica? 1) Para as pessoas jurídicas que optarem

Introdução. Neste e-book, nosso foco serão os investimentos.

Introdução A declaração do Imposto de Renda da Pessoa Física (IRPF) 2019 é obrigatória para quem ganhou mais de R$ 28.559,00 em 2018. Desta vez, o prazo de entrega será mais curto, começando em 7 de março

Introdução A declaração do Imposto de Renda da Pessoa Física (IRPF) 2019 é obrigatória para quem ganhou mais de R$ 28.559,00 em 2018. Desta vez, o prazo de entrega será mais curto, começando em 7 de março

Fizemos esse guia com objetivo de orientar você, cliente, a reunir os dados necessários

ESPECIAL IR 2018 ESPECIAL IMPOSTO DE RENDA 2018 Informações para a Declaração de Imposto de Renda 2018 Fizemos esse guia com objetivo de orientar você, cliente, a reunir os dados necessários para fazer

ESPECIAL IR 2018 ESPECIAL IMPOSTO DE RENDA 2018 Informações para a Declaração de Imposto de Renda 2018 Fizemos esse guia com objetivo de orientar você, cliente, a reunir os dados necessários para fazer

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

Tesouro Direto. Vitória, outubro de 2009. Renato Andrade

Tesouro Direto Vitória, outubro de 2009. Renato Andrade Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é Tesouro Direto?

Tesouro Direto Vitória, outubro de 2009. Renato Andrade Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é Tesouro Direto?

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

TELOS. Fundação Embratel de Seguridade Social. Lei 11.053: institui novo tratamento fiscal para a Previdência Complementar

TELOS Fundação Embratel de Seguridade Social Lei 11.053: institui novo tratamento fiscal para a Previdência Complementar Introdução Esta apresentação tem por objetivo esclarecer os principais aspectos

TELOS Fundação Embratel de Seguridade Social Lei 11.053: institui novo tratamento fiscal para a Previdência Complementar Introdução Esta apresentação tem por objetivo esclarecer os principais aspectos

Professora Mestre Keilla

COMPLEMENTANDO O ASSUNTO AÇÕES... Professora Mestre Keilla Classificação ou nomenclatura mais comum as ações: 1. De 1ª linha ou Blue chips 2. De 2ª linha De 3ª linha COMO VCS EXPLICARIAM CADA UMA DELAS???

COMPLEMENTANDO O ASSUNTO AÇÕES... Professora Mestre Keilla Classificação ou nomenclatura mais comum as ações: 1. De 1ª linha ou Blue chips 2. De 2ª linha De 3ª linha COMO VCS EXPLICARIAM CADA UMA DELAS???

Tesouro Direto. Belo Horizonte, outubro de 2009. Gilberto Stanzione

Tesouro Direto Belo Horizonte, outubro de 2009. Gilberto Stanzione Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é

Tesouro Direto Belo Horizonte, outubro de 2009. Gilberto Stanzione Visão Geral Vantagens Tributação Entendendo o que altera o preço Comprando e Vendendo Títulos Simuladores do Tesouro Direto 2 O que é

DLPA Demonstração dos Lucros ou Prejuízos Acumulados

DLPA Demonstração dos Lucros ou Prejuízos Acumulados A Lei 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações

DLPA Demonstração dos Lucros ou Prejuízos Acumulados A Lei 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações

Glossário de termos financeiros PARTE 4

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

Glossário de termos financeiros PARTE 4 Activo Qualquer bem útil ou valioso pertença de um indivíduo, empresa ou organização. Activos de curto prazo Disponibilidade de Caixa ou outros bens que a empresa

SELIC é o Sistema Especial de

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

Então a diferença positiva do preço de venda, doação, transferência em relação ao custo é o Ganho de Capital.

CONCEITO Ganho de Capital é quando determinado BEM (ou grupo de bens da mesma natureza) for vendido, doado ou transferido por valor superior ao preço de custo. Então a diferença positiva do preço de venda,

CONCEITO Ganho de Capital é quando determinado BEM (ou grupo de bens da mesma natureza) for vendido, doado ou transferido por valor superior ao preço de custo. Então a diferença positiva do preço de venda,

SERVIÇO FLORESTAL BRASILEIRO

SERVIÇO FLORESTAL BRASILEIRO Orientações sobre o recolhimento dos valores devidos em face dos Contratos de Transição 1. Do Valor Devido 2. Do Recolhimento 2.1. Recolhimento por GRU Simples 2.2. Recolhimento

SERVIÇO FLORESTAL BRASILEIRO Orientações sobre o recolhimento dos valores devidos em face dos Contratos de Transição 1. Do Valor Devido 2. Do Recolhimento 2.1. Recolhimento por GRU Simples 2.2. Recolhimento

Sociedade em Conta de Participação SCP. Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que:

, temos que:") Sociedade em Conta de Participação SCP Lúcia Helena Briski Young Elaborado em abril/2006 Conceito Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que: Art. 991. Na sociedade em conta de participação,

Sociedade em Conta de Participação SCP Lúcia Helena Briski Young Elaborado em abril/2006 Conceito Segundo o art. 991, do Código Civil (Lei 10.402/2002), temos que: Art. 991. Na sociedade em conta de participação,

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Ranking ANBIMA de Mercado de Capitais Emissões Externas. Metodologia

Ranking ANBIMA de Mercado de Capitais Da Definição das Operações a Serem Computadas 1. Para efeito de apuração do Ranking ANBIMA de Mercado de Capitais - Emissões Externas serão consideradas as emissões

Ranking ANBIMA de Mercado de Capitais Da Definição das Operações a Serem Computadas 1. Para efeito de apuração do Ranking ANBIMA de Mercado de Capitais - Emissões Externas serão consideradas as emissões

Fundo de Investimento Imobiliário Rodobens (Administrado pelo Banco Ourinvest S.A.) Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e

Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e") Fundo de Investimento Imobiliário Rodobens Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro Em milhares reais

Fundo de Investimento Imobiliário Rodobens Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro Em milhares reais

COMUNICADO Nº 003/2016-JUR/FENAPEF

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Índice 1. INTRODUÇÃO... 3 2. ADESÃO... 4 3. DADOS INICIAIS... 9 4. PÁGINA INICIAL... 14 5. DARF MENSAL... 15 6. PENDÊNCIAS... 19 7. LANÇAMENTOS...

Índice 1. INTRODUÇÃO... 3 2. ADESÃO... 4 2.1. VALORES E FORMA DE COBRANÇA... 5 3. DADOS INICIAIS... 9 3.1. DATA-BASE... 9 3.2. SALDO DE IRRF A RECUPERAR... 11 3.3. PREJUÍZOS A COMPENSAR... 11 3.4. CUSTÓDIA

Índice 1. INTRODUÇÃO... 3 2. ADESÃO... 4 2.1. VALORES E FORMA DE COBRANÇA... 5 3. DADOS INICIAIS... 9 3.1. DATA-BASE... 9 3.2. SALDO DE IRRF A RECUPERAR... 11 3.3. PREJUÍZOS A COMPENSAR... 11 3.4. CUSTÓDIA

Palestra. DIPJ - Lucro Presumido - Atualização 2012. Maio 2012. Elaborado por: Maria Rosângela da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Coordenação-Geral de Tributação

Fls. 57 56 Coordenação-Geral de Tributação Solução de Consulta nº 24 - Data 25 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGUROS OU RELATIVAS

Fls. 57 56 Coordenação-Geral de Tributação Solução de Consulta nº 24 - Data 25 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGUROS OU RELATIVAS

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) (Administrado pela Hedging-Griffo Corretora de Valores S.A.

(Administrado pela Hedging-Griffo Corretora de Valores S.A.") HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

Trata-se de uma estimativa quanto ao valor de saída (e não de valor de entrada, como se dá com valor pelo custo histórico).

.") GEDEC - FGV Conceito de valor justo, contido no CPC 46: ( ) o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes

GEDEC - FGV Conceito de valor justo, contido no CPC 46: ( ) o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

Parecer Consultoria Tributária Segmentos Nota Fiscal de Transferencia de ICMS entre Estabelecimentos - MG

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

WM RB CAPITAL FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII

WM RB CAPITAL FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII Características Gerais O WM RB CAPITAL FUNDO DE INVESTIMENTO IMOBILIÁRIO FII é constituído sob a forma de condomínio fechado, regido por seu regulamento

WM RB CAPITAL FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII Características Gerais O WM RB CAPITAL FUNDO DE INVESTIMENTO IMOBILIÁRIO FII é constituído sob a forma de condomínio fechado, regido por seu regulamento

Avaliação a Distância AD2. Período - 2012/2º. Disciplina: CONTABILIDADE GERAL II. Coordenadora: TEREZA DE JESUS RAMOS DA SILVA

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Fundação Centro de Ciências e Educação Superior a Distância do Estado do Rio de Janeiro Centro de Educação Superior a Distância do Estado do Rio de Janeiro Avaliação a Distância AD2 Período - 2012/2º Disciplina:

Percentuais sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias ou produtos

IRPJ - LUCRO PRESUMIDO CÁLCULO DO IMPOSTO O IRPJ sobre o Lucro Presumido será pago sobre a base de cálculo presumida, à alíquota de 15%. ADICIONAL A parcela do Lucro Presumido (ou seja, a base de cálculo)

IRPJ - LUCRO PRESUMIDO CÁLCULO DO IMPOSTO O IRPJ sobre o Lucro Presumido será pago sobre a base de cálculo presumida, à alíquota de 15%. ADICIONAL A parcela do Lucro Presumido (ou seja, a base de cálculo)

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N.º245, DE 2007 Dispõe sobre a atualização do valor de aquisição de bens ou direitos para efeito do Imposto de Renda sobre Ganhos de Capital. Autor: Deputado

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N.º245, DE 2007 Dispõe sobre a atualização do valor de aquisição de bens ou direitos para efeito do Imposto de Renda sobre Ganhos de Capital. Autor: Deputado

REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

Curso técnico Integrado de Administração

Curso técnico Integrado de Administração Desconto Simples Comercial ou Bancário (Por Fora) Desconto é o abatimento no valor de um título de crédito que pode ser: Letra de câmbio Fatura Duplicata Nota promissória

Curso técnico Integrado de Administração Desconto Simples Comercial ou Bancário (Por Fora) Desconto é o abatimento no valor de um título de crédito que pode ser: Letra de câmbio Fatura Duplicata Nota promissória

SHP Consulting. Manual para emissão de Notas Fiscais de Importação

1 SHP Consulting Manual para emissão de Notas Fiscais de Importação 1 2 Índice Pagina I- Cadastro do Fornecedor do Exterior 03 II- Cadastro do Tipo de Situação Fiscal da Empresa Compradora 04 III- Cadastro

1 SHP Consulting Manual para emissão de Notas Fiscais de Importação 1 2 Índice Pagina I- Cadastro do Fornecedor do Exterior 03 II- Cadastro do Tipo de Situação Fiscal da Empresa Compradora 04 III- Cadastro

Relatório da Administração

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação

SECULUS CRÉDITO FINANCIAMENTO E INVESTIMENTO S.A Endereço: Rua Paraíba, n.º 330 11º Andar Belo Horizonte - MG CNPJ: 04.787.807/0001-77 Relatório da Administração Senhores acionistas, Cumprindo determinação