ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

|

|

|

- Sebastiana Figueiredo Benevides

- 8 Há anos

- Visualizações:

Transcrição

1 ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

2 PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n /07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste SINIEF 05/07 e Protocolo ICMS 10/07. Escrituração Fiscal Digital EFD Implantação do Simples Nacional: reflexos no ICMS

3 UTILIZAÇÃO DA CARTA DE CORREÇÃO

4 ART. Sindicato dos 266 Contabilistas RIPI/02 de São Paulo Art Os fabricantes, comerciantes e depositários que receberem ou adquirirem para industrialização, comércio ou depósito, ou para emprego ou utilização nos respectivos estabelecimentos, produtos tributados ou isentos, deverão examinar se eles se acham devidamente rotulados ou marcados ou, ainda, selados se estiverem sujeitos ao selo de controle, bem assim se estão acompanhados dos documentos exigidos e se estes satisfazem a todas as prescrições deste Regulamento (Lei n , de 1964, art. 62).

5 ART. Sindicato dos 266 Contabilistas RIPI/02 de São Paulo 1. Verificada qualquer irregularidade, os interessados comunicarão por escrito o fato ao remetente da mercadoria, dentro de oito dias, contados do seu recebimento, ou antes do início do seu consumo, ou venda, se o início se verificar em prazo menor, conservando em seu arquivo, cópia do documento com prova de seu recebimento (Lei n , de 1964, art. 62, 1.).

6 LEGISLAÇÃO DO ICMS Ausência de previsão para a emissão da carta de correção. Valor/quantidade a menor: emissão de nota fiscal complementar Art. 182, III, do RICMS Respostas da Consultoria Tributária: 052/1999 mercadoria expedida em desacordo com o documento fiscal. 044/2002 situações em que é admitida a emissão da carta de correção e procedimentos.

7 RC Sindicato 044/2002 dos Contabilistas de São Paulo SINDCONT-SP 2. Efetivamente, a chamada "Carta de Correção" ou "Comunicação de Irregularidades em Notas Fiscais" não está prevista na legislação tributária paulista. Constitui, no entanto, documento comercial comumente elaborado pelos contribuintes, com ou sem o auxílio de impressos prontos, que tem sido admitido, informal e complementarmente, pelo fisco, para a correção de irregularidades formais, que não tragam prejuízo ao erário. (...)

8 RC 044/ (...) Assim sendo, quando for emitida Nota Fiscal contendo erros relativos a alguns dados secundários acerca do estabelecimento destinatário, por exemplo, o contribuinte poderá utilizar a troca de correspondência para sanar a irregularidade, cabendo ressaltar, porém, que, mesmo em casos como este, deverá comunicar o Posto Fiscal de sua circunscrição, valendo-se do disposto nos artigos 529 e 530 do Regulamento do ICMS, aprovado pelo Decreto / RICMS/2000.

9 AJUSTE SINIEF 01, DE 30 DE MARÇO ÓRGÃO DE PROFISSÃO DE LIBERAL 2007 A J U S T E Cláusula primeira Fica acrescentado o 1.-A ao art. 7. do Convênio S/N, de 15 de dezembro de 1970: " 1.-A Fica permitida a utilização de carta de correção, para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com:...

10 AJUSTE SINIEF 01, DE 30 DE MARÇO ÓRGÃO DE PROFISSÃO DE LIBERAL desde que o erro não esteja relacionado com: I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III - a data de emissão ou de saída.".

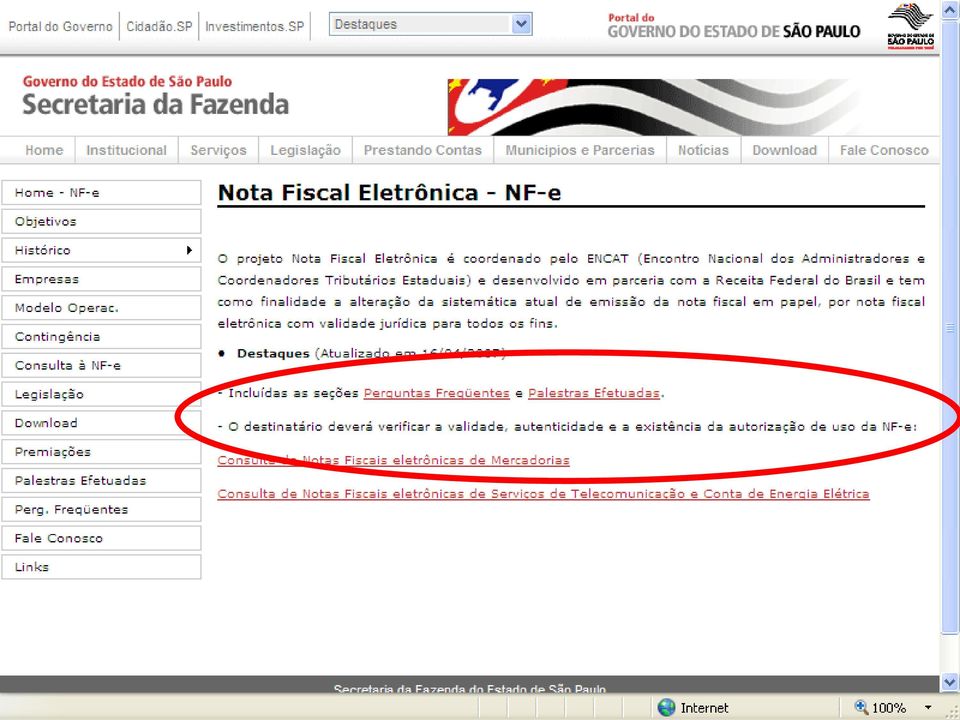

11 RICMS/SP Sindicato dos Contabilistas de São Paulo ART. 183, 3. Acrescentado pelo Decreto , de (DOE ). Efeitos a partir de Fica permitida a utilização de carta de correção para a regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com (Ajuste SINIEF- 01/07):...

12 RICMS/SP Sindicato dos Contabilistas de São Paulo ART. 183, (...) desde que o erro não esteja relacionado com (Ajuste SINIEF-01/07): I - as variáveis que determinam o valor do imposto tais como base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III - a data de emissão ou de saída.

13 NOTA FISCAL ELETRÔNICA NF-E

14 NOTA FISCAL ELETRÔNICA NF-e Legislação Nacional: - Ajuste SINIEF 7/05 e alterações - Ato COTEPE 72/05 - Ajuste SINIEF 5/07 - Protocolo ICMS 10/07 Legislação Estado de São Paulo: - Artigos 131-A e 131-B do RICMS/00 - Portaria CAT 65/06 e alterações

15 AJUSTE SINIEF 05, DE 30/03/07 Cláusula primeira Ficam acrescentados os 2. e 3. à cláusula primeira do Ajuste SINIEF 07/05, renumerando o parágrafo único para 1.: 2. Ficam as unidades federadas autorizadas a estabelecer a obrigatoriedade da utilização da NF-e, a qual será fixada por intermédio de Protocolo ICMS. 3. Para fixação da obrigatoriedade de que trata o 2., as unidades federadas poderão utilizar critérios relacionados à receita de vendas e serviços dos contribuintes ou atividade econômica por eles exercida..

16 PROTOCOLO ICMS 10, DE 18/04/07 Cláusula primeira Acordam os Estados de Alagoas, Bahia, Ceará, Espírito Santo, Goiás, Maranhão, Mato Grosso, Minas Gerais, Pará, Rio Grande do Norte, Rio Grande do Sul, São Paulo e Sergipe em estabelecer, a partir de 1. de janeiro de 2008, a obrigatoriedade de utilização da Nota Fiscal Eletrônica (NF-e) prevista no Ajuste SINIEF 07/05, para os contribuintes que exercem atividades de distribuição de combustíveis líquidos e de fabricação de cigarros, classificados respectivamente nos CNAE /01 e CNAE /01.

17 ART Sindicato dos 131-A, Contabilistas de São 3., Paulo DO RICMS/00 Artigo 131-A (...) 3. - A Secretaria da Fazenda poderá estabelecer a obrigatoriedade da emissão de Nota Fiscal Eletrônica - NF-e por meio dos seguintes critérios (Ajuste SINIEF- 05/07): I - valor da receita bruta dos contribuintes; II - valor das operações e prestações; III - tipos de operações praticadas; IV - código de atividade econômica exercida. (Parágrafo acrescentado pelo Decreto , de , DOE Efeitos a partir de

18 PROCEDIMENTOS NO RECEBIMENTO DA NF-e Verificar validade e autenticidade da NF-e Código de verificação: 44 dígitos Se recebedor não for emissor de NF-e: a escrituração será feita através do DANFE. Conservar arquivo digital ou o DANFE pelo prazo previsto no Art. 202 do RICMS/00.

19 Logotipo SINDCONT-SP Identificação do emitente NOTA FISCAL ELETRÔNICA (nome ou razão social, endereço, (Ex-Instituto bairro, município, Paulista de Contabilidade ENTRADA - Fundado 2 em 1919) UF, telefone/fax e ÓRGÃO CEP) DE PROFISSÃO N.º LIBERAL Anexo II a DANFE CONTROLE DO FISCO Documento Auxiliar da SAÍDA FL1/n SÉRIE 000 INSCRIÇÃO ESTADUAL INSC. ESTADUAL DO SUBST. TRIBUTÁRIO CNPJ CHAVE DE ACESSO DA NF-e - CONSULTA NO SITE: / DESTINATÁRIO/REMETENTE NOME/RAZÃO SOCIAL CNPJ/CPF DATA DA EMISSÃO ENDEREÇO BAIRRO/DISTRITO CEP DATA DA ENTRADA MUNICÍPIO FONE/FAX UF IMSCRIÇÃO ESTADUAL HORA DE SAÍDA FATURA CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO VALOR DO ICMS SUBSTITUIÇÃO VALOR TOTAL DOS PRODUTOS VALOR DO FRETE VALOR DO SEGURO DESCONTO OUTRAS DESPESAS ACESSÓRIAS VALOR DO IPI VALOR TOTAL DA NOTA TRANSPORTADOR/VOLUMES TRANSPORTADOS RAZÃO SOCIAL FRETE POR CONTA CÓDIGO ANTT PLACA DO VEÍCULO UF CNPJ/CPF 1 - EMITENTE 2 - DESTINATARIO ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL QUANTIDADE ESPÉCIE MARCA NUMERAÇÃO PESO BRUTO PESO LÍQUIDO DADOS DO PRODUTO CÓD.PROD, DESCRIÇÃO DO PRODUTO NCM/SH CST CFOP UNIDADE QUANTIDADE V, UNITÁRIO V. TOTAL BC ICMS V. ICMS V.IPI ALIQ. ALÍQ. ICMS IPI

20

21

22 NORMAS Sindicato dos Contabilistas GERAIS de São Paulo NF-e Ainda que formalmente regular, não será considerada documento fiscal idôneo a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro que implique, mesmo que a terceiro, o não-pagamento do imposto ou qualquer outra vantagem indevida. A Autorização de Uso da NF-e concedida pela Secretaria da Fazenda não implica validação das informações contidas na NF-e. Aplica-se à NF-e a disciplina relativa à Nota Fiscal, modelo 1 ou 1-A, contida no RICMS/00 no que não conflitar com o disposto na Portaria CAT 65/06.

23 ESCRITURAÇÃO FISCAL DIGITAL EFD

24 ESCRITURAÇÃO FISCAL DIGITAL ÓRGÃO DE PROFISSÃO - EFD LIBERAL Convênio ICMS 143/2006 Instituição EFD Ato COTEPE/ICMS 82/2006 Leiaute dos arquivos. Obrigatoriedade de uso da Escrituração Fiscal Digital: contribuintes do ICMS ou do IPI.

25 ESCRITURAÇÃO FISCAL DIGITAL ÓRGÃO DE PROFISSÃO - EFD LIBERAL Arquivo deverá ser assinado digitalmente por representante legal conforme normas ICP- Brasil. Contribuinte obrigado à EFD fica dispensado da entrega dos arquivos do Convênio ICMS 57/95 a critério da Unidade da Federação. EFD X SINTEGRA

26 ESCRITURAÇÃO FISCAL DIGITAL ÓRGÃO DE PROFISSÃO - EFD LIBERAL Livros substituídos pela EFD: I - Registro de Entradas; II - Registro de Saídas; III - Registro de Inventário; IV - Registro de Apuração do IPI; V - Registro de Apuração do ICMS. Efeitos: 01/01/2008.

27 IMPLANTAÇÃO DO SIMPLES NACIONAL: REFLEXOS NO ICMS

28 LEI COMPLEMENTAR 123/2006 Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela do Anexo I desta Lei Complementar. 1o Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração.

29 LEI COMPLEMENTAR 123/2006 2o Em caso de início de atividade, os valores de receita bruta acumulada constantes das tabelas dos Anexos I a V desta Lei Complementar devem ser proporcionalizados ao número de meses de atividade no período.

30 LEI COMPLEMENTAR 123/2006 3o Sobre a receita bruta auferida no mês incidirá a alíquota determinada na forma do caput e dos 1o e 2o deste artigo, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para todo o ano-calendário.

31 LEI COMPLEMENTAR 123/2006 4o O contribuinte deverá considerar, destacadamente, para fim de pagamento: I as receitas decorrentes da revenda de mercadorias; II as receitas decorrentes da venda de mercadorias industrializadas pelo contribuinte; III as receitas decorrentes da prestação de serviços, bem como a de locação de bens móveis;

32 LEI COMPLEMENTAR 123/2006 4o O contribuinte deverá considerar, destacadamente, para fim de pagamento:... IV as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária; e V - as receitas decorrentes da exportação de mercadorias para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou do consórcio previsto nesta Lei Complementar.

33 LEI COMPLEMENTAR 123/ Na hipótese em que o Estado, o Município ou o Distrito Federal concedam isenção ou redução do ICMS ou do ISS devido por microempresa ou empresa de pequeno porte, ou ainda determine recolhimento de valor fixo para esses tributos, na forma do 18 deste artigo, será realizada redução proporcional ou ajuste do valor a ser recolhido, na forma definida em resolução do Comitê Gestor.

34 LEI COMPLEMENTAR 123/ O valor a ser recolhido na forma do disposto no 20 deste artigo, exclusivamente na hipótese de isenção, não integrará o montante a ser partilhado com o respectivo Município, Estado ou Distrito Federal.

35 Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP INSS ICMS Até ,00 4,00% 0,00% 0,21% 0,74% 0,00% 1,80% 1,25% De ,01 a ,00 5,47% 0,00% 0,36% 1,08% 0,00% 2,17% 1,86% De ,01 a ,00 6,84% 0,31% 0,31% 0,95% 0,23% 2,71% 2,33% De ,01 a ,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% De ,01 a ,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% De ,01 a ,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% De ,01 a ,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% De ,01 a ,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% De ,01 a ,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% De ,01 a ,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

36 Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP INSS ICMS De ,01 a ,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% De ,01 a ,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% De ,01 a ,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% De ,01 a ,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% De ,01 a ,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% De ,01 a ,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% De ,01 a ,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% De ,01 a ,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% De ,01 a ,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% De ,01 a ,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% De ,01 a ,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

37 Anexo II Partilha do Simples Nacional Indústria Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP INSS ICMS IPI Até ,00 4,50% 0,00% 0,21% 0,74% 0,00% 1,80% 1,25% 0,50% De ,01 a ,00 5,97% 0,00% 0,36% 1,08% 0,00% 2,17% 1,86% 0,50% De ,01 a ,00 7,34% 0,31% 0,31% 0,95% 0,23% 2,71% 2,33% 0,50% De ,01 a ,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50% De ,01 a ,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50% De ,01 a ,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50% De ,01 a ,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50% De ,01 a ,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50% De ,01 a ,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50% De ,01 a ,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50%

38 Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP INSS ICMS IPI De ,01 a ,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50% De ,01 a ,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50% De ,01 a ,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50% De ,01 a ,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50% De ,01 a ,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50% De ,01 a ,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50% De ,01 a ,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50% De ,01 a ,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50% De ,01 a ,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50% De ,01 a ,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50% De ,01 a ,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

39 Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ... INSS ICMS Até ,00 4,00% 0,00%... 1,80% 1,25% De ,01 a ,00 5,47% 0,00%... 2,17% 1,86% De ,01 a ,00 6,84% 0,31%... 2,71% 2,33% De ,01 a ,00 7,54% 0,35%... 2,99% 2,56% De ,01 a ,00 7,60% 0,35%... 3,02% 2,58% De ,01 a ,00 8,28% 0,38%... 3,28% 2,82% De ,01 a ,00 8,36% 0,39%... 3,30% 2,84% De ,01 a ,00 8,45% 0,39%... 3,35% 2,87% De ,01 a ,00 9,03% 0,42%... 3,57% 3,07% De ,01 a ,00 9,12% 0,43%... 3,60% 3,10%

40 Anexo II Partilha do Simples Nacional Indústria Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ... INSS ICMS IPI Até ,00 4,50% 0,00%... 1,80% 1,25% 0,50% De ,01 a ,00 5,97% 0,00%... 2,17% 1,86% 0,50% De ,01 a ,00 7,34% 0,31%... 2,71% 2,33% 0,50% De ,01 a ,00 8,04% 0,35%... 2,99% 2,56% 0,50% De ,01 a ,00 8,10% 0,35%... 3,02% 2,58% 0,50% De ,01 a ,00 8,78% 0,38%... 3,28% 2,82% 0,50% De ,01 a ,00 8,86% 0,39%... 3,30% 2,84% 0,50% De ,01 a ,00 8,95% 0,39%... 3,35% 2,87% 0,50% De ,01 a ,00 9,53% 0,42%... 3,57% 3,07% 0,50% De ,01 a ,00 9,62% 0,42%... 3,62% 3,10% 0,50%

41 LEI /06 ALÍQUOTAS SIMPLES PAULISTA : RECEITA BRUTA MENSAL TRIBUTAÇÃO DEDUÇÃO Até R$ ,00 2,1526% R$ 430,53 De R$ ,01 a R$ ,00 3,1008% R$ 999,44 Acima de R$ ,00 4,0307% R$ 1.929,34

42 LC Sindicato 123/06 dos Contabilistas X de São LEI Paulo /06 Microempresa Receita Bruta anual até R$ ,00: Lei n /06 Isenta de ICMS (Art. 10, II, da Lei /98 LC 123/06 1,25% Microempresa Receita Bruta anual de R$ ,01 a R$ ,00: Lei n /06 Isenta de ICMS LC 123/06 1,86%

43 LC Sindicato 123/06 dos Contabilistas X de São LEI Paulo /06 Receita Mensal de R$ ,00 Receita Bruta anual de R$ ,00 Lei n /06: R$ ,00 X 4,0307% = R$ 4.433,77 R$ 4.433,77 - R$ 1.929,34 = R$ 2.504,43 LC 123/06: R$ ,00 X 3,38% = R$ 3.718,00

44 ENDEREÇOS ÓRGÃO PROFISSÃO LIBERAL

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL NOTA FISCAL PAULISTA NOVAS DISPOSIÇÕES PROGRAMA Programa de Estímulo à Cidadania

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL NOTA FISCAL PAULISTA NOVAS DISPOSIÇÕES PROGRAMA Programa de Estímulo à Cidadania

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações.

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Parecer Consultoria Tributária Segmentos Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Agenda Tributária: de 08 a 14 de janeiro de 2015

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

Emissão e autorização da NF-e 2. Quais são as validações realizadas pela Secretaria de Fazenda na autorização de uma NF-e?

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

Agenda Tributária: de 12 a 18 de junho de 2014

Agenda Tributária: de 12 a 18 de junho de 2014 Dia: 12 SP - Declaração de Valor de Aquisição de Energia Elétrica-DEVEC - Entrega do Arquivo Magnético O contribuinte destinatário, que adquirir energia elétrica

Agenda Tributária: de 12 a 18 de junho de 2014 Dia: 12 SP - Declaração de Valor de Aquisição de Energia Elétrica-DEVEC - Entrega do Arquivo Magnético O contribuinte destinatário, que adquirir energia elétrica

Comunicado CAT n.º 16, de 27-07-2011

Comunicado CAT n.º 16, de 27-07-2011 (DOE 28-07-2011) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de agosto de

Comunicado CAT n.º 16, de 27-07-2011 (DOE 28-07-2011) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de agosto de

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs.

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA. Seção I Da Nota Fiscal Eletrônica

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

DANFE Documento Auxiliar da Nota Fiscal Eletrônica

RECEBEMOS DE ABRIL COMUNICACOES SA - Sao Paulo OS PRODUTOS E/OU SERVIÇOS CONSTANTES DA NOTA ELETRÔNICA INDICADA AO LADO NOTA FISCAL IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR: CNPJ do EMITENTE Nº DATA DE

RECEBEMOS DE ABRIL COMUNICACOES SA - Sao Paulo OS PRODUTOS E/OU SERVIÇOS CONSTANTES DA NOTA ELETRÔNICA INDICADA AO LADO NOTA FISCAL IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR: CNPJ do EMITENTE Nº DATA DE

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

CONVÊNIO ECF 01/98 Publicado no DOU de 25.02.98.

CONVÊNIO ECF 01/98 Publicado no DOU de 25.02.98. O ATO COTEPE/ICMS Nº 52, de 07.08.98, disciplina procedimentos para análise de ECF, publicado no DOU de 12.08.98. Alterado pelos Convs. ECF 02/98, 04/99,

CONVÊNIO ECF 01/98 Publicado no DOU de 25.02.98. O ATO COTEPE/ICMS Nº 52, de 07.08.98, disciplina procedimentos para análise de ECF, publicado no DOU de 12.08.98. Alterado pelos Convs. ECF 02/98, 04/99,

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo 66, inciso III, da Constituição Estadual, e

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

PARECER UNATRI/SEFAZ Nº 206/2014

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

Parecer Consultoria Tributária Segmentos Nota fiscal de devolução com ICMS e IPI na NF-e

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

ANEXO V. DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO

SUMÁRIO") RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Palestra. Créditos Fiscais (ICMS/ IPI/ PIS e COFINS) Julho 2012. Elaborado por: Katia de Angelo Terriaga

Julho 2012. Elaborado por: Katia de Angelo Terriaga") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

!"#"$!#%&"'()*#)+#%,#"-#)*#)+-#,#)./#"0,#/1"$!#2)3#/'!$!,#45()&)67'("(%!#

*#)+#%,#-#)*#)+-#,#)./#0,#/1$!#2)3#/'!$!,#45()&)67'((%!#") !"#"$!#%&"'()*#)+#%,#"-#)*#)+-#,#)./#"0,#/1"$!#2)3#/'!$!,#45()&)67'("(%!#.8.69)6::;+6

!"#"$!#%&"'()*#)+#%,#"-#)*#)+-#,#)./#"0,#/1"$!#2)3#/'!$!,#45()&)67'("(%!#.8.69)6::;+6

INSTRUÇÃO NORMATIVA SRF Nº 1.009, DE 10 DE FEVEREIRO DE 2010 DOU 11.02.2010

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal Eletrônica (NF-e), nas situações que especifica, e revoga a Instrução Normativa

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Portaria CAT-147, de 05-11-2012

Página 1 de 7 Portaria CAT-147, de 05-11-2012 (DOE 06-11-2012) Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de

Página 1 de 7 Portaria CAT-147, de 05-11-2012 (DOE 06-11-2012) Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009

COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009 O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais

COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009 O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais

Manual de Emissão de Notas Fiscais: Venda fora do estabelecimento

Manual de Emissão de Notas Fiscais: Venda fora do estabelecimento Resumo: Analisaremos no presente Roteiro de Procedimentos as regras previstas na legislação do ICMS do Estado de São Paulo para emissão

Manual de Emissão de Notas Fiscais: Venda fora do estabelecimento Resumo: Analisaremos no presente Roteiro de Procedimentos as regras previstas na legislação do ICMS do Estado de São Paulo para emissão

Base de cálculo= R$ 4.879,50

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 17 / 04 / 2015 Fls.: 38 SERVIÇO PÚBLICO ESTADUAL Rubrica: ID 42832756 Sessão de 12 de janeiro de 2015 PRIMEIRA CÂMARA RECURSO Nº - 53.937 ACÓRDÃO Nº 13.356 INSCRIÇÃO

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 17 / 04 / 2015 Fls.: 38 SERVIÇO PÚBLICO ESTADUAL Rubrica: ID 42832756 Sessão de 12 de janeiro de 2015 PRIMEIRA CÂMARA RECURSO Nº - 53.937 ACÓRDÃO Nº 13.356 INSCRIÇÃO

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

ANEXOS 8.0 ADENDOS DECRETOS E LEIS

ANEXOS 8.0 ADENDOS DECRETOS E LEIS ANEXO 8.7 Dispõe sobre a Regulamentação da instituição do Documento de Autenticação de Nota Fiscal para Órgão Público- DANFOP. Acrescentado pelo Decreto nº 22.513 de

ANEXOS 8.0 ADENDOS DECRETOS E LEIS ANEXO 8.7 Dispõe sobre a Regulamentação da instituição do Documento de Autenticação de Nota Fiscal para Órgão Público- DANFOP. Acrescentado pelo Decreto nº 22.513 de

DECRETO Nº 4.886 DECRETA:

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 - IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 198 ICMS RS CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 - IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 198 ICMS RS CONHECIMENTO DE TRANSPORTE ELETRÔNICO

Pergunte à CPA. EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

Fundamentos da NF-e Exercícios Práticos. Luiz Campos

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

15 9:; %#4)84#" <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0#" @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(

84# <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0# @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(") %* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

%* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

a Federal Boletimj Manual de Procedimentos IPI - Devolução ICMS - IPI e Outros 2.1.1 Nota Fiscal Eletrônica 2.1 Nota fiscal

Boletimj Manual de Procedimentos a Federal IPI - Devolução SUMÁRIO 1. Introdução 2. Devolução por contribuinte 3. Devolução promovida por pessoa física ou jurídica não obrigada à emissão de nota fiscal

Boletimj Manual de Procedimentos a Federal IPI - Devolução SUMÁRIO 1. Introdução 2. Devolução por contribuinte 3. Devolução promovida por pessoa física ou jurídica não obrigada à emissão de nota fiscal

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 95 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL IMUNIDADE. ISENÇÃO. ALÍQUOTA ZERO. SIMPLES NACIONAL. A

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 95 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL IMUNIDADE. ISENÇÃO. ALÍQUOTA ZERO. SIMPLES NACIONAL. A

Acesso a NFA-e para não contribuinte:

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

Dia 01 - Quarta-feira

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

Perguntas e Respostas

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

Parecer Consultoria Tributária Segmentos PIS e COFINS sobre Reposição de Peça em Garantia

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Como consultar o histórico de pagamentos

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009.

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009. O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de novembro

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009. O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de novembro

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Pergunte à CPA. Nota Fiscal Eletrônica Modalidades de Contingência

30/04/2013 Pergunte à CPA Nota Fiscal Eletrônica Modalidades de Contingência Apresentação: Helen Mattenhauer Oliveira 2 Conceito de Contingência para a NF- e A contingência é apenas de comunicação ou de

30/04/2013 Pergunte à CPA Nota Fiscal Eletrônica Modalidades de Contingência Apresentação: Helen Mattenhauer Oliveira 2 Conceito de Contingência para a NF- e A contingência é apenas de comunicação ou de

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

WORKSHOP CARTA CORREÇÃO ELETRONICA

WORKSHOP CARTA CORREÇÃO ELETRONICA Sistema JAD NOTA FISCAL ELETRÔNICA OBJETIVO: O objetivo deste WORKSHOP é apresentar a nova ferramenta do Sistema JAD, conforme o Ajuste Sinief 10 de 30/09/2011, que altera

WORKSHOP CARTA CORREÇÃO ELETRONICA Sistema JAD NOTA FISCAL ELETRÔNICA OBJETIVO: O objetivo deste WORKSHOP é apresentar a nova ferramenta do Sistema JAD, conforme o Ajuste Sinief 10 de 30/09/2011, que altera

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Dados da NF-e KATIA REGINA DO NASCIMENTO CAMPINAS - ME LUIZ LAURO FERREIRA FILHO. Versão do Processo 3.10.60. Tipo da Operação.

Chave de Acesso 35-1507-01.080.408/0001-83-55-001-000.002.369-169.504.064-4 Número NF-e 2369 Versão 3.10 Dados da NF-e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal

Chave de Acesso 35-1507-01.080.408/0001-83-55-001-000.002.369-169.504.064-4 Número NF-e 2369 Versão 3.10 Dados da NF-e Modelo Série Número Data de Emissão Data Saída/Entrada Valor Total da Nota Fiscal

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

Respostas - Perguntas Frequentes - versão 02/2009

Conhecimento de Transporte Eletrônico CTe Respostas Perguntas Frequentes versão 02/2009 I. Conceito, uso e obrigatoriedade da CTe 1. O que é o Conhecimento de Transporte Eletrônico CTe? Podemos conceituar

Conhecimento de Transporte Eletrônico CTe Respostas Perguntas Frequentes versão 02/2009 I. Conceito, uso e obrigatoriedade da CTe 1. O que é o Conhecimento de Transporte Eletrônico CTe? Podemos conceituar