ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS

|

|

|

- Raíssa Castilhos Caldeira

- 8 Há anos

- Visualizações:

Transcrição

1 ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS

2 LEGISLAÇÕES Emenda Constitucional 87/ de Abril de 2015; Lei nº / de Julho de 2015; Convênio de ICMS 93/ de Setembro de 2015; Decreto nº / de Dezembro de 2015; Comunicado CAT Nº 001/ de Janeiro de 2016.

3 O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final, não contribuinte do imposto, localizado em outro Estado. O que muda? Antes da Emenda Constitucional 87/2015, nas operações e prestações de serviços interestaduais, destinadas a Não Contribuinte do imposto, o ICMS era devido integralmente ao Estado de origem. Após a emenda, o ICMS devido nessas operações e prestações será partilhado, da seguinte forma O Estado de origem terá direito ao imposto correspondente à alíquota interestadual; O Estado de destino terá direito ao imposto correspondente à diferença entre a sua alíquota interna e a alíquota interestadual.

4 Responsabilidade do Recolhimento

5 Regras anteriores a 1º de Janeiro de 2016 Oartigo 56do RICMS/SP disciplinava que o contribuinte paulista que realizar operações destinadas a não contribuintes de ICMS residentes ou domiciliados em outras unidades da federação deveriam calcular o ICMS incidente na operação com a utilização da alíquota interna das mercadorias em São Paulo. Exemplo: Um comércio atacadista paulista que revenda autopeças para um cliente pessoa física (Não Contribuinte) estabelecida em Roraima. Valor Venda: R$ 1.000,00 Alíquota ICMS: 18% (Alíquota Interna SP) ICMS Devido da operação: R$ 180,00

estabelecida em Roraima.")

6 Regras a partir 1º de Janeiro de 2016 Com a alteração do texto doinciso VIIdo 2 doartigo 155daConstituição Federal, nas operações interestaduais destinadas a Não Contribuinte do ICMS, deverá ser aplicada a alíquota interestadual cabível As alíquotas interestaduais, previstas nasresoluções do Senado Federal n 22/89e13/2012, são as seguintes: 7% Operações destinadas a contribuintes localizados nos Estados das Regiões Norte, Nordeste e Centro-Oeste e no Espírito Santo. 12% 4% Operações destinadas a contribuintes localizados nos Estados da Regiões Sul e Sudeste, exceto Espírito Santo. Em relação às mercadorias importadas ou com Conteúdo de Importação superior a 40%;

7 Diferencial de alíquotas Tendo em vista as alterações dadas pelaemenda Constitucional n 87/2015, passará a ser pago à Unidade da Federação de destino o valor do ICMS correspondente ao diferencial de alíquotas, considerando-se para tanto a alíquota interna da Unidade da Federação de destino, em contraponto à alíquota interestadual aplicável à operação, que será de 4%, 7% ou 12%. Alíquota Interestadual Alíquota Interna UF Destino Diferencial de Alíquota

8 Fato gerador do diferencial de alíquotas Qual é o momento da ocorrência do fato gerador do diferencial de alíquotas nas operações destinadas a consumidor final não contribuinte do ICMS localizado em outro Estado? Remetente Contribuinte Destinatário Não Contribuinte Outro Estado Fato gerador do Diferencial de Alíquota: No momento da saída interestadual do estabelecimento onde se encontrem os bens, destinados a consumidor final não contribuinte do imposto.

9 Operações presenciais Qual é o critério para definir se uma operação presencial é destinada a não contribuinte localizado em outro Estado?

10 Operações presenciais O Estado de São Paulo definiu o seguinte critério: São destinadas ao Estado de São Paulo as operações nas quais a mercadoria seja entregue pelo remetente ou por sua conta e ordem ao consumidor final não contribuinte do imposto neste Estado.

11 Base de Cálculo do Diferencial de Alíquota O Convênio ICMS n.º 93/15 estabeleceu que : 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de ;

12 Cálculo ICMS por dentro O ICMS é um imposto cujo cálculo é efetuado "por dentro". Isto significa que, no valor cobrado pela operação, deverá estar embutido o valor do imposto. Tal regra é decorrente do disposto noartigo 13, 1, inciso I, da Lei Complementar n 87/96, transcrito abaixo: OConvênio ICMS 93/2015, ao dispor quanto à base de cálculo para fins do recolhimento de parte do imposto em favor da Unidade da Federação de destino, a define como o valor da operação ou o preço do serviço, fazendo referência expressa ao 1 doartigo 13daLC n 87/96, citado acima, vejamos: 1 A base de cálculo do imposto de que tratam os incisos I e II do caput é o valor da operação ou o preço do serviço, observado o disposto no 1 do art. 13 da Lei Complementar n 87, de 13 de setembro de 1996.

13 Cálculo ICMS por dentro Assim sendo, para a inclusão do imposto em sua própria base de cálculo, deve-se utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação. Desta forma, se, por exemplo, determinada mercadoria se sujeita à alíquota de 18%, e o valor da referida mercadoria é R$ 100,00, conclui-se que, nesse valor (R$ 100,00), já se encontra embutido o valor do ICMS devido na operação (R$ 100,00 x 18% = R$ 18,00). O valor de tal mercadoria antes da inclusão do imposto em sua base de cálculo é de R$ 82,00 (R$ 100,00 -R$ 18,00). Para a inclusão do imposto na base de cálculo, deve-se dividir o valor de partida por 1 (um) menos a alíquota aplicável à operação. Exemplo: Mercadoria sujeita a alíquota de 25% na Unidade da Federação de destino R$ 82,00 / (1-25%) R$ 82,00 / (1-0,25) R$ 82,00 / 0,75 = R$ 109,33

. O valor de tal mercadoria antes da inclusão do imposto em sua base de cálculo é de R$ 82,00 (R$ 100,00 -R$ 18,00).")

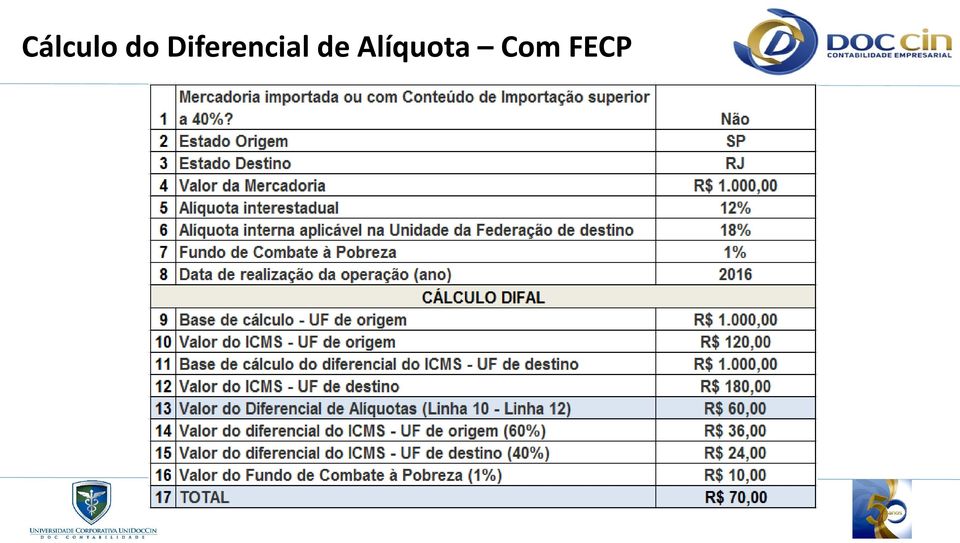

14 Fundo de Combate a Pobreza Em algumas Unidades da Federação, é cobrado um adicional na alíquota de ICMS em relação a determinadas mercadorias, com destinação específica para o Fundo de Combate e Erradicação da Pobreza, conforme autorizado pelo artigo 82, 1, do ADCT da Constituição Federal. Em tais casos, deverá ser considerado o adicional para fins do cálculo do imposto a recolher em favor da Unidade da Federação de destino. O adicional deve ser recolhido integralmente para a Unidade da Federação de destino.

15 Fundo de Combate a Pobreza Há previsão de cobrança do Fundo de Combate e Erradicação da Pobreza ou similares nas seguintes Unidades da Federação: Unidade da Federação Percentual do FCEP Base legal Acre - - Alagoas De 1% a 2% Lei n 6.558/2004 Amapá - - Amazonas - - Bahia 2% Lei nº 7.988/2001 Ceará 2% Lei Complementar nº 37/2003 Distrito Federal 2% Lei nº 4.220/2008 Espírito Santo 2% Lei Complementar nº 336/2005 Goiás 2% e 5% Lei nº /2003 Maranhão 2% Lei nº 8.205/2004 Mato Grosso 2% Lei Complementar nº 144/2003

16 Fundo de Combate a Pobreza Unidade da Federação Percentual do FCEP Base legal Mato Grosso do Sul 2% Lei nº 3.337/2006 Minas Gerais 2% Lei nº /2011 Pará - - Paraíba 2% Lei nº 7.611/2004 Paraná 2% Lei nº /2015 Pernambuco 2% Lei nº /2003 Piauí 2% Lei n 5.622/2006 Rio de Janeiro De 1% a 5% Lei nº 4.056/2002 Rio Grande do Norte 2% Lei Complementar nº 261/2003 Rio Grande do Sul 2% Lei nº /2015 Rondônia 2% Lei Complementar n 842/2015 Roraima - - Santa Catarina - - Sergipe 2% Lei nº 4.731/2002 São Paulo 2% Lei n /2015 Tocantins 2% Lei nº 3.015/2015

17 Emenda Constitucional 87/2015: Forma de Partilha Início da vigência Em 2015, sua aplicação ficou prejudicada, pois a EC 87/15 foi publicada em abril de 2015 e deveria respeitar anterioridade. Início da vigência em 01/01/2016.

18 Cálculo do Diferencial de Alíquota - Sem FECP

19 Cálculo do Diferencial de Alíquota Com FECP

20 OPTANTES PELO SIMPLES NACIONAL

21 Remetente Simples Nacional São Paulo O Recolhimento diferencial de alíquota aplica-se mesmo que oremetente seja Optante pelo Simples Nacional, instituído pela LC nº 123/2006. Redação dada pelo Convênio 93/2015: Cláusula nona. Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino.

22 Remetente Simples Nacional São Paulo No dia 14 de Janeiro de 2016, o Estado de São Paulo se manifestou como os contribuintes optantes pelo Simples Nacional devem proceder com a parcela devida a favor deste Estado. Redação dada pelo Comunicado CAT 001/2016: 2 -Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão observar o disposto nas alíneas a a c do item 1 relativamente ao recolhimento da parcela, devida a este Estado, do ICMS correspondente à diferença entre alíquotas, a que se refere acláusula décima do Convênio ICMS 93, de

23 Remetente Simples Nacional São Paulo ICMS Próprio somente para efeito de cálculo Recolhimento GNRE à favor de SP Recolhimento GNRE à favor da UF destino

24 EMISSÃO DE DOCUMENTO FISCAL

25 Emissão de Documento Fiscal Para orientações quanto ao preenchimento dos documentos fiscais eletrônicos, foram publicadas as seguintes Notas Técnicas: NF-e-Nota Fiscal Eletrônica Nota Técnica v 1.50 (nfe.fazenda.gov.br=> Documentos => NT) CT-e Conhecimento de Transporte Eletrônico Nota Técnica (cte.fazenda.gov.br=> Documentos => NT) Nota Técnica (cte.fazenda.gov.br=> Documentos => NT)

26 Emissão de Documento Fiscal

27 DANFE E XML -NF-e DANFE No campo Dados Adicionais deve ser mencionado as informações referente a partilha do ICMS, conforme exemplo abaixo: XML O XML conterá as seguintes informações:

28 DANFE E XML -NF-e Importante: A alíquota do FECP, se existente para o produto/mercadoria, deve ser informada no campo próprio não devendo ser somada a alíquota interna do Estado de destino.

29 RECOLHIMENTOS

30 Recolhimento Estado de destino Partilha (40%) DEMAIS ESTADOS (EXCEÇÃO RIO DE JANEIRO, SÃO PAULO E ESPÍRITO SANTO): -Guia Nacional de Recolhimento de Tributos Estaduais GNRE -Código de receita ICMS Consumidor Final Não Contribuinte Outra UF por Apuração; -Código de receita ICMS Consumidor Final Não Contribuinte Outra UF por Operação; -Código de receita ICMS Fundo Estadual de Combate à Pobreza por Apuração; - -Código de receita ICMS Fundo Estadual de Combate à Pobreza por Operação.

31 Recolhimento Estado de destino Partilha (40%) Pagamento Por OPERAÇÃO RIO DE JANEIRO A SEFAZ-RJ utiliza apenas o código de receita do ICMS ( ) para identificar tanto o ICMS quanto o FECP. Deste modo, no campo 02 da GNRE será impresso somente este código para identificar o ICMS e o FECP pagos por operação (por nota fiscal). Pagamento Por APURAÇÃO A SEFAZ-RJ utiliza apenas o código de receita do ICMS ( ) para identificar tanto o ICMS quanto o FECP. Deste modo, no campo 02 da GNRE será impresso somente este código para identificar o ICMS e o FECP pagos por apuração. Atenção: O ICMS e o FECP devem ser pagos numa única GNRE, mas calculados pelo contribuinte em conformidade com o disposto na Cláusula Décima do Convênio ICMS 93/2015e informados separadamente nos campos ICMS Informado e FECP Informado.

32 Recolhimento Estado de destino Partilha (40%) SÃO PAULO Documento Utilizado para Recolhimento do Diferencial de Alíquota à favor de São Paulo: - Guia Nacional de Recolhimento de Tributos Estaduais GNRE: - Código de receita ICMS Recolhimentos Especiais.

33 Recolhimento Estado de Origem Partilha (60%) Regime Normal de Apuração (RPA)

34 Recolhimento Estado de Origem Partilha (60%) Simples Nacional Os contribuintes do ICMS optantes pelo Simples Nacional, localizados no Estado de São Paulo, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverãoefetuar o recolhimento da parcela, devida a este Estado, do ICMS correspondente à diferença entre alíquotas (60%) por meio da: - Guia Nacional de Recolhimento de Tributos Estaduais GNRE: - Código de receita ICMS Recolhimentos Especiais.

35 INSCRIÇÃO ESTADUAL Inscrição Estadual Simplificada O Convênio 93/2015, prevê que a unidade federada de destino poderá conceder inscrição no Cadastro de Contribuintes de ICMS, ao contribuinte localizado na unidade federada de origem. Inscrição do Substituto Tributário Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de substituto tributário na unidade federada de destino.

36 Obrigado! Neste mundo nada pode ser dado como certo, à exceção da morte e dos impostos. Benjamin Franklin aline@doccontabilidade.com.br e fernando.rodrigues@doccontabilidade.com.br patricia.costa@doccontabilidade.com.br site:

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

SINDCONT-SP PALESTRA ICMS NO COMÉRCIO ELETRONICO DIFERENCIAL DE ALÍQUOTAS OPERAÇÕES INTERESTADUAIS TRÊS TIPOS DE DIFERENCIAIS (não confunda!!!) 1 Diferencial clássico 2 Diferencial S.T. 3 Diferencial nas

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

Orientação Tributária DOLT/SUTRI nº 003/2016. Sumário. 1. Considerações Gerais

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual)

") MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual) REF. : Recolhimento da Diferença de Alíquota do ICMS. / EC:87/2015 Ver. 04/01/2016 Página 1 de 10 Introdução Em 2016 entra

MANUAL DE ORIENTAÇÃO PARA EMISSÃO DA GNRE (Guia Nacional de Recolhimento Estadual) REF. : Recolhimento da Diferença de Alíquota do ICMS. / EC:87/2015 Ver. 04/01/2016 Página 1 de 10 Introdução Em 2016 entra

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Orientação Tributária DOLT/SUTRI nº 002/2016

Orientação Tributária DOLT/SUTRI nº 002/2016 Assunto: Base legal: ICMS relativo ao diferencial de alíquota após as alterações implementadas pela Emenda Constitucional nº 87/2015 Seção IV do Capítulo I

Orientação Tributária DOLT/SUTRI nº 002/2016 Assunto: Base legal: ICMS relativo ao diferencial de alíquota após as alterações implementadas pela Emenda Constitucional nº 87/2015 Seção IV do Capítulo I

Agenda 1. Emenda Constitucional 87/2015

Agenda 1. Emenda Constitucional 87/2015 1.1. Contexto de implantação 1.2. Disposições gerais 1.3. Regulamentação e pontos polêmicos 1.4. Problemas concretos para a sua implantação 2 2 1.1. Emenda Constitucional

Agenda 1. Emenda Constitucional 87/2015 1.1. Contexto de implantação 1.2. Disposições gerais 1.3. Regulamentação e pontos polêmicos 1.4. Problemas concretos para a sua implantação 2 2 1.1. Emenda Constitucional

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais Resumo: Este procedimento apresenta as alíquotas interestaduais do ICMS, fixadas pela Resolução SF nº 22/1989, utilizadas

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais Resumo: Este procedimento apresenta as alíquotas interestaduais do ICMS, fixadas pela Resolução SF nº 22/1989, utilizadas

Parecer Consultoria Tributária Segmentos Base de cálculo do diferencial de alíquota EC87/2015 - MG

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs.

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

CONVÊNIO ICMS N º99/98 Publicado no DOU de 25.09.98. Ratificação Nacional DOU de 15.10.98, pelo Ato COTEPE-ICMS 75/98. Alterado pelos Convs. ICMS nºs12/99, 119/11, 19/12, 97/12. Nova redação dada à ementa

ICMS relativo ao Diferencial de Alíquotas. Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais

ICMS relativo ao Diferencial de Alíquotas Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais Emenda Constitucional 87/2015 CONSTITUIÇÃO FEDERAL 1988 "Art. 155 (...) 2º (...) VII - nas operações

ICMS relativo ao Diferencial de Alíquotas Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais Emenda Constitucional 87/2015 CONSTITUIÇÃO FEDERAL 1988 "Art. 155 (...) 2º (...) VII - nas operações

Auditório do CDL Natal 03/02/2016

OBJETIVO Discutir as repercussões operacionais das recentes alterações na legislação Nacional e Estadual do ICMS PROGRAMA I. Emenda Constitucional 87/15 II. Convênio 93/15 III. Lei estadual 9.991/15 IV.

OBJETIVO Discutir as repercussões operacionais das recentes alterações na legislação Nacional e Estadual do ICMS PROGRAMA I. Emenda Constitucional 87/15 II. Convênio 93/15 III. Lei estadual 9.991/15 IV.

Parecer Consultoria Tributária Segmentos Produto de informática e automação redução de base de cálculo e alíquota - RJ

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016. Com Eliezer Pinheiro e Paulo Almada

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

15 9:; %#4)84#" <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0#" @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(

84# <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0# @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(") %* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

%* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

DIFAL e Partilha do ICMS EC 87/2015

DIFAL e Partilha do ICMS EC 87/2015 1 Índice 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 16.1. 16.2. 17. 18. INTRODUÇÃO... 4 LEGISLAÇÃO NACIONAL... 5 EMENDA CONSTITUCIONAL Nº 87 DE 16/04/2015...

DIFAL e Partilha do ICMS EC 87/2015 1 Índice 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 16.1. 16.2. 17. 18. INTRODUÇÃO... 4 LEGISLAÇÃO NACIONAL... 5 EMENDA CONSTITUCIONAL Nº 87 DE 16/04/2015...

SEDIF SN PERGUNTAS E RESPOSTAS

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

SEDIF SN PERGUNTAS E RESPOSTAS Sumário INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

EC 87/2015 - ICMS CONSUMIDOR FINAL -

- OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS PARA CONSUMIDOR FINAL NÃO CONTRIBUINTE DO ICMS atualizado em 28/04/2016 alterado o item 1.6 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 26/04/2016

- OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS PARA CONSUMIDOR FINAL NÃO CONTRIBUINTE DO ICMS atualizado em 28/04/2016 alterado o item 1.6 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 26/04/2016

OBJETIVO. Discutir as repercussões operacionais das recentes alterações na legislação Nacional e Estadual do ICMS

OBJETIVO Discutir as repercussões operacionais das recentes alterações na legislação Nacional e Estadual do ICMS PROGRAMA I. Emenda Constitucional 87/15 II. Convênio 93/15 III. Lei estadual 9.991/15 IV.

OBJETIVO Discutir as repercussões operacionais das recentes alterações na legislação Nacional e Estadual do ICMS PROGRAMA I. Emenda Constitucional 87/15 II. Convênio 93/15 III. Lei estadual 9.991/15 IV.

DECRETO Nº 4.886 DECRETA:

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

Palestrante: Jorge Campos

NF-e 2016 Entenda como o negócio será afetado com as novidades de 2016 Novas regras para NCM, Enquadramento do IPI, Emenda Constitucional 87/15 (DIFAL, CEST, Repasse Interestadual, GNRE) Controle de Remessa

NF-e 2016 Entenda como o negócio será afetado com as novidades de 2016 Novas regras para NCM, Enquadramento do IPI, Emenda Constitucional 87/15 (DIFAL, CEST, Repasse Interestadual, GNRE) Controle de Remessa

ICMS DEVIDO NO DESTINO

ICMS DEVIDO NO DESTINO ORIENTAÇÕES PARA PREENCHIMENTO DA EFD PELOS CONTRIBUINTES DA BAHIA A EC 87/2015 alterou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços

ICMS DEVIDO NO DESTINO ORIENTAÇÕES PARA PREENCHIMENTO DA EFD PELOS CONTRIBUINTES DA BAHIA A EC 87/2015 alterou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços

CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

FLUXO MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO

FLUXO MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO

PARECER Nº, DE 2012. RELATOR: Senador RENAN CALHEIROS

PARECER Nº, DE 2012 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição sobre a Proposta de Emenda à Constituição nº 56, de 2011, do Senador Luiz Henrique, que altera

PARECER Nº, DE 2012 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição sobre a Proposta de Emenda à Constituição nº 56, de 2011, do Senador Luiz Henrique, que altera

FLUXO ATIVIDADES IMOBILIÁRIAS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 7.938 0,37 0 0,00-7.938 0,37

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 7.938 0,37 0 0,00-7.938 0,37

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

SEDIF SN PERGUNTAS E RESPOSTAS

SEDIF SN PERGUNTAS E RESPOSTAS ÍNDICE INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

SEDIF SN PERGUNTAS E RESPOSTAS ÍNDICE INTRODUÇÃO... 4 1. SEDIF-SN: QUESTÕES TÉCNICAS... 4 1.1. Como ler o nome identificador da declaração gerada pelo SEDIF_SN? Também como identificar se trata de uma

INFORMÁTICA PRODUTOS E PROGRAMAS

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

LEVANTAMENTO FISCAL SITE KADOX

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

Atualização do Master Shop versão 8.2015.12.18

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

Emissão de Nota Fiscal Eletrônica

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a Lei

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a Lei

Partilha do ICMS Venda a Consumidor Fora do Estado Janeiro/2016

Partilha do ICMS Venda a Consumidor Fora do Estado Janeiro/2016 Fique atento às novidades de 2016 DIFAL E CEST Nota Técnica 2015/003 - ICMS em Operações Interestaduais de Vendas a Consumidor Final. Agora

Partilha do ICMS Venda a Consumidor Fora do Estado Janeiro/2016 Fique atento às novidades de 2016 DIFAL E CEST Nota Técnica 2015/003 - ICMS em Operações Interestaduais de Vendas a Consumidor Final. Agora

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE SAMUEL GONSALES COPYRIGHT Copyright 2016 Samuel Gonsales Todos os direitos reservados Nenhuma parte dessa publicação pode ser reproduzida ou transmitida, em qualquer

IMPACTOS DA PARTILHA DO ICMS NO E-COMMERCE SAMUEL GONSALES COPYRIGHT Copyright 2016 Samuel Gonsales Todos os direitos reservados Nenhuma parte dessa publicação pode ser reproduzida ou transmitida, em qualquer

Parecer Consultoria Tributária de Segmentos Devolução Emitido por Optante Simples Nacional - Federal

24/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Devolução... 3 3.2 O que é Simples Nacional... 3 3.3 Lei Complementar

24/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Devolução... 3 3.2 O que é Simples Nacional... 3 3.3 Lei Complementar

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

FLUXO FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DAPARAÍBA

FLUXO FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DAPARAÍBA

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15

E EMENDA CONSTITUCIONAL 87/15") RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES SEM ST 1.1 OPERAÇÃO INTERNA (AMPARA) 1.2 OPERAÇÃO INTERESTADUAL (AMPARA

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES SEM ST 1.1 OPERAÇÃO INTERNA (AMPARA) 1.2 OPERAÇÃO INTERESTADUAL (AMPARA

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo 66, inciso III, da Constituição Estadual, e

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016.

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS ICMS - SC

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS DAS - EMISSÃO COMPLEMENTAR Introdução - Casos de Emissão do DAS Complementar - Geração do DAS Após o Vencimento

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 TRIBUTOS FEDERAIS DAS - EMISSÃO COMPLEMENTAR Introdução - Casos de Emissão do DAS Complementar - Geração do DAS Após o Vencimento

FLUXO TELECOMINICAÇÕES COM FIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO TELECOMINICAÇÕES COM FIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO TELECOMINICAÇÕES COM FIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

FLUXO TELECOMINICAÇÕES COM FIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO TELECOMINICAÇÕES COM FIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA

Mato Grosso > Novembro/2015

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Mato Grosso

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Mato Grosso

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA Efetuadas diversas alterações no Cordilheira Escrita Fiscal com o objetivo de tratar a apuração do ICMS-ST, emissão de GNRE e geração da GIA-ST, bem

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA Efetuadas diversas alterações no Cordilheira Escrita Fiscal com o objetivo de tratar a apuração do ICMS-ST, emissão de GNRE e geração da GIA-ST, bem

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS - Tabela - Pagamento do Imposto - Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) Formas de Preenchimento

Formas de Preenchimento") ICMS - Tabela - Pagamento do Imposto - Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) Formas de Preenchimento Este procedimento dispõe sobre os requisitos necessários para a emissão da GNRE

ICMS - Tabela - Pagamento do Imposto - Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) Formas de Preenchimento Este procedimento dispõe sobre os requisitos necessários para a emissão da GNRE

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

SAMUEL GONSALES. Articulista: e-commerce Brasil, e-commerce News, imasters, TI Inside, TI Especialistas, ERP News, Administradores e muitos outros.

SAMUEL GONSALES MBA em Gestão de Negócios e PÓS em Sistemas Integrados de Gestão (ERP). Gerente de Produtos e-millennium. Professor Universitário IBTA e SENAC. Articulista: e-commerce Brasil, e-commerce

SAMUEL GONSALES MBA em Gestão de Negócios e PÓS em Sistemas Integrados de Gestão (ERP). Gerente de Produtos e-millennium. Professor Universitário IBTA e SENAC. Articulista: e-commerce Brasil, e-commerce

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina. Matéria elaborada com base na legislação vigente em: 17.07.2014.

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina Matéria elaborada com base na legislação vigente em: 17.07.2014. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOR PRIMÁRIO 2.1 - Extensão da Atividade

PRODUTOR PRIMÁRIO - Apuração e Recolhimento do ICMS em Santa Catarina Matéria elaborada com base na legislação vigente em: 17.07.2014. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOR PRIMÁRIO 2.1 - Extensão da Atividade

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

FLUXO ATIVIDADES DOS SERVIÇOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES DOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO ATIVIDADES DOS DE TECNOLOGIA DA INFORMAÇÃO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

CONSULTA : 3ª DRRE VILHENA. ASSUNTO: Tratamento tributário em relação à redução de base de cálculo e crédito presumido nas operações com carne. SÚMULA: OPERAÇÕES COM CARNE E DEMAIS PRODUTOS COMESTÍVEIS

CONSULTA : 3ª DRRE VILHENA. ASSUNTO: Tratamento tributário em relação à redução de base de cálculo e crédito presumido nas operações com carne. SÚMULA: OPERAÇÕES COM CARNE E DEMAIS PRODUTOS COMESTÍVEIS

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

Parecer Consultoria Tributária Segmentos Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

TEF Transferência Eletrônica de Fundos. Obrigatoriedade de acordo com a legislação

TEF Transferência Eletrônica de Fundos Obrigatoriedade de acordo com a legislação TEF Transferência Eletrônica de Fundos Acre Obrigatório: Não No estado do Acre não há referências sobre o TEF na legislação.

TEF Transferência Eletrônica de Fundos Obrigatoriedade de acordo com a legislação TEF Transferência Eletrônica de Fundos Acre Obrigatório: Não No estado do Acre não há referências sobre o TEF na legislação.

FLUXO TRANSPORTE AQUAVIÁRIO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 0 0,00 0 0 0 0,00 Rondônia

FLUXO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA - 2009 Estados Norte 0 0,00 0 0 0 0,00 Rondônia

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST NOVIDADES 11/06/2012

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST Atualizado em: 11.06.2012 06.01.2012 21.03.2011 NOVIDADES 11/06/2012 - acrescentado item 1.5. que será selecionado pelos contribuintes que operem com combustíveis

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST Atualizado em: 11.06.2012 06.01.2012 21.03.2011 NOVIDADES 11/06/2012 - acrescentado item 1.5. que será selecionado pelos contribuintes que operem com combustíveis

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal Conforme artigo 155, I, 1º, II, da Constituição Federal, o recolhimento do tributo em comento deverá

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal Conforme artigo 155, I, 1º, II, da Constituição Federal, o recolhimento do tributo em comento deverá

SEÇÃO XXXI. Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

Assunto : Consulta sobre operações interestaduais de vendas para empresas de construção civil. PARECER Nº 015/05/GETRI/CRE/SEFIN O contribuinte que faz a consulta é empresa que comercializa produtos betuminosos,

Assunto : Consulta sobre operações interestaduais de vendas para empresas de construção civil. PARECER Nº 015/05/GETRI/CRE/SEFIN O contribuinte que faz a consulta é empresa que comercializa produtos betuminosos,

Comunicado CAT n.º 16, de 27-07-2011

Comunicado CAT n.º 16, de 27-07-2011 (DOE 28-07-2011) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de agosto de

Comunicado CAT n.º 16, de 27-07-2011 (DOE 28-07-2011) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de agosto de

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO ATIVIDADES DE SEDES DE EMPRESAS

FLUXO ATIVIDADES DE SEDES DE EMPRESAS E DE CONSULTORIA EM GESTÃO EMPRESARIAL POR UNIDADE DA FEDERAÇÃO DO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO ATIVIDADES DE SEDES DE EMPRESAS

3 - SOLICITAÇÃO DE OPÇÃO E CANCELAMENTO PELA INTERNET 4 - REGULARIZAÇÃO DE PENDÊNCIAS DENTRO DO PRAZO DE OPÇÃO

Opção pelo Simples Nacional 2016-30/12/2015 Podem optar pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP) que não incorram em nenhuma das vedações previstas na Lei Complementar

Opção pelo Simples Nacional 2016-30/12/2015 Podem optar pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP) que não incorram em nenhuma das vedações previstas na Lei Complementar

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA -

FLUXO DE ATIVIDADES DE PRESTAÇÃO DE DE INFORMAÇÃO POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA 2009 Entradas e Saídas de Mercadorias Base 2009 FLUXO DE, POR UNIDADE DA FEDERAÇÃO NO ESTADO DA PARAÍBA -

CONSELHO REGIONAL DE CONTABILIDADE DE GOIÁS

CONSELHO REGIONAL DE CONTABILIDADE DE GOIÁS OTAVIO MARTINS DE OLIVEIRA JUNIOR OUVIDOR CRCGO 28/01/2016 OTÁVIO MARTINS DE OLIVEIRA JÚNIOR OUVIDOR CRC GOIÁS 28/JANEIRO/2016 ANTES DA EMENDA CONSTITUCIONAL

CONSELHO REGIONAL DE CONTABILIDADE DE GOIÁS OTAVIO MARTINS DE OLIVEIRA JUNIOR OUVIDOR CRCGO 28/01/2016 OTÁVIO MARTINS DE OLIVEIRA JÚNIOR OUVIDOR CRC GOIÁS 28/JANEIRO/2016 ANTES DA EMENDA CONSTITUCIONAL

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SISTEMA DE INFORMAÇÕES DE NOTAS FISCAIS DE SAIDAS E DE OUTROS DOCUMENTOS.

Mirassol D Oeste Mato Grosso, 23 de julho de 2014. Circular DF - nº 05/2014 De : C & L Contabilidade P/ : Todos os Clientes SISTEMA DE INFORMAÇÕES DE NOTAS FISCAIS DE SAIDAS E DE OUTROS DOCUMENTOS. A Secretaria

Mirassol D Oeste Mato Grosso, 23 de julho de 2014. Circular DF - nº 05/2014 De : C & L Contabilidade P/ : Todos os Clientes SISTEMA DE INFORMAÇÕES DE NOTAS FISCAIS DE SAIDAS E DE OUTROS DOCUMENTOS. A Secretaria

NOVIDADES NA LEGISLAÇÃO DE ICMS PARA 2016

NOVIDADES NA LEGISLAÇÃO DE ICMS PARA 2016 Operações Interestaduais destinadas para não contribuintes Alterações determinadas pela EC87/2015 Alterações relacionadas ao regime de substituição tributária

NOVIDADES NA LEGISLAÇÃO DE ICMS PARA 2016 Operações Interestaduais destinadas para não contribuintes Alterações determinadas pela EC87/2015 Alterações relacionadas ao regime de substituição tributária

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS ICMS - BA

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS CONTROLE DA ADMINISTRAÇÃO PÚBLICA - ALGUMAS CONSIDERAÇÕES Introdução - Autoridades Administrativas e o Abuso de

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS CONTROLE DA ADMINISTRAÇÃO PÚBLICA - ALGUMAS CONSIDERAÇÕES Introdução - Autoridades Administrativas e o Abuso de

Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações.

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

Contadores Associados S/S CRC/RS 3.361

Circular Informativa Especial Assunto: Substituição Tributária do ICMS na Comercialização de Chás e Sucos De acordo com o Decreto (RS) 46.429, de 23/06/09 e Protocolo ICMS 18/09, a partir de 01/07/09,

Circular Informativa Especial Assunto: Substituição Tributária do ICMS na Comercialização de Chás e Sucos De acordo com o Decreto (RS) 46.429, de 23/06/09 e Protocolo ICMS 18/09, a partir de 01/07/09,

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

Dia 01 - Quarta-feira

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações