Empréstimos Relacionais no Mercado Londrino de Dívida Soberana:

|

|

|

- Luna de Santarém Belmonte

- 8 Há anos

- Visualizações:

Transcrição

1 Empréstimos Relacionais no Mercado Londrino de Dívida Soberana: Aluno: Daniel Pion Da Rocha Paranhos Orientador: João Manoel Pinho de Mello Introdução A literatura recente sobre finanças internacionais tem reconhecido à existência de canais de propagação de choques, onde crises econômicas em um país têm gerado um choque externo sobre o valor de ativos em outros paises que não parecem ter nenhuma conexão economicamente fundamental. Essas conexões têm sido denominadas de informational spillover, ou transbordamento informacional. Excluindo, porém, a alternativa dessas crises serem auto-realizáveis, a literatura moderna não tem conseguido encontrar evidencia empírica, como também não tem conseguido achar um raciocínio econômico sobre o porquê desses links. O trabalho no qual trabalhei busca justamente documentar dois exemplos dessas conexões onde no caso o mecanismo de transmissão seria o mesmo intermediário financeiro. Para o trabalho, foi utilizado o mercado londrino de dívida soberana pré 1914 entre outros motivos porque ela era o principal mercado financeiro da época. Para o projeto, estudamos duas crises: o funding loan brasileiro de 1898 e o funding loan grego de Tendo essas duas crises como base, pôde-se ver que países sem nenhuma conexão economicamente fundamental, porém com forte relação com o mesmo intermediário financeiro, tiveram uma queda de preços dos seus títulos públicos no mercado secundário logo depois que o mercado sobre cada crise. Tal evento leva a sugerir que a identidade do intermediário financeiro e a relação deste com os paises o qual ele representava gerava informação importante sobre esses países tomadores de empréstimos para os credores. Os resultados mostraram que ao observar de outros países que tinham o mesmo intermediário, investidores podiam avaliar sobre os riscos de seus investimentos. Por conseqüência, uma crise em um país levava investidores a reavaliar os valores dos ativos dos demais países que o intermediário representava. Essa wake-up call gerava o informational spillover. Estudando o mercado londrino pré 1914, pode-se observar que esse tinha duas características importantes. Primeiro, Ao estabelecer relações de longo prazo, os intermediários financeiro diminuíam seus custos marginais em adquirir informações sobre países específicos. Através desse relacionamento de longo prazo eles também tinham maior facilidade em monitorar os países o qual ele representava, dando-lhes assim uma vantagem competitiva na hora de representar o país quanto esse quisesse emitir mais títulos de sua dívida soberana. Segundo, esse relacionamento era observável, logo era possível deste modo transmitir informações aos credores. Essas duas características possibilitam testar a hipótese de contágio informacional devido ao mesmo intermediário financeiro. Essa hipótese simplesmente diz que enquanto os credores precificavam os ativos que detinham, eles levavam em consideração a credibilidade dos intermediários financeiros que tinham uma relação com os respectivos países. O projeto o qual participei contribui para a literatura moderna de duas maneiras. Primeiro, ele identifica e testa um canal de informational spillovers que ainda não foi documentado. Segundo, ele adiciona evidencia empírica sobre como as estruturas institucionais dos mercados financeiros pode levar a propagação de choques. 1

2 Desenvolvimento O mercado londrino de dívida soberana começou a ser operado desde Devido a entre outros fatores à revolução industrial, o mercado londrino era e se manteve o mais importante em termos de volume negociado e variedade de parceiros até a Primeira Guerra Mundial, apesar de que em 1870 outros mercados como o de Nova Iorque, Berlim, e Paris começaram a cada vez se tornar mais importantes. O mercado londrino era dividido em três segmentos: devedores desenvolvidos financeiramente (principalmente Europa ocidental e EUA), colônias e domínios britânicos, e mercados periféricos que englobava a América Latina, África, alguns países da Ásia, Europa Oriental e países menos desenvolvidos financeiramente da Europa ocidental, tais como Portugal, Espanha e Itália. Cada um tinha suas próprias regulamentações e Modus Operandi. O projeto focou-se principalmente nos mercados periféricos devido ao fato que não somente existiam menos informações sobre esses mercados como também pelo fato de que estudar somente esse mercado dá algum tipo de homogeneidade ao grupo estudado. Devido ao fato que não se sabia muito sobre esses vários mercados, era difícil para o credor médio saber os riscos em investir em cada um desses mercados dificultando assim precificar os ativos desses mercados. Nesse contexto que o intermediário financeiro se torna importante. Ele por representar o país agia como um transmissor de informações para Londres. Os credores avaliavam utilizavam a credibilidade dos intermediários financeiros como uma Proxy direta do risco dos ativos dos países que eles representavam. O intermediário financeiro tinha o interesse de se tornar especifico a alguns países para lhe dar competitividade econômica na hora que esses países fossem lançar suas dívidas. Até 1860 a maioria dos intermediários financeiros eram os bancos comerciais. Esses eram principalmente utilizados para financiar grandes projetos privados de alta reputação. Não é de se estranhar que devido a esse fato, grande parte de suas carteiras tinham contratos ferroviários e títulos externos. Os dois grandes bancos comerciais de 1815 a 1904 eram os N. M. Rothschild and Sons Limited (ou Rothschild) e o Barings Brothers & Co. (ou Barings). Após 1870, esses grandes bancos comerciais começaram a sofrer concorrência dos joint-stock banks. Esses tinham como principal negócio intermediar acordos entre Grã-Bretanha e outros países. Os bancos comerciais, quando atuando como intermediários financeiros, tinham duas principais funções: gerenciamento das subscrições que entre outras coisas era pagar os cupons aos detentores dos títulos. A segunda função era de garantir os contratos. Essa segunda função que levava os bancos a serem obrigados a ter informações relevantes aos vários países que representavam. É principalmente por esse motivo que esses intermediários eram tidos como uma boa Proxy do risco dos países que representavam, uma vez que eles tinham de garantir os contratos. Se o país fosse inadimplente a credibilidade do seu intermediário diminuía. Por esse exato motivo o intermediário tinha que saber informações especificas sobre os países que representava. No mercado de dívidas de mercados periféricos os países desenvolveram longas relações com o mesmo intermediário uma vez que varias vezes era utilizado o mesmo para emitir seus títulos de dívida soberana. Como essa relação era visível, o intermediário se tornava um centro de informações sobre os países que ele representava. Como nessa época a informação não era tão divulgada como hoje investir nesses mercados periféricos trazia grandes riscos. Vários países tais como, México, Argentina, Grécia, Portugal, Espanha, Turquia, Egito entre outros, deram default em suas dívidas. Nesse aspecto garantir os contratos se tornava um trabalho de grande importância. 2

, colônias e domínios britânicos, e mercados periféricos que")

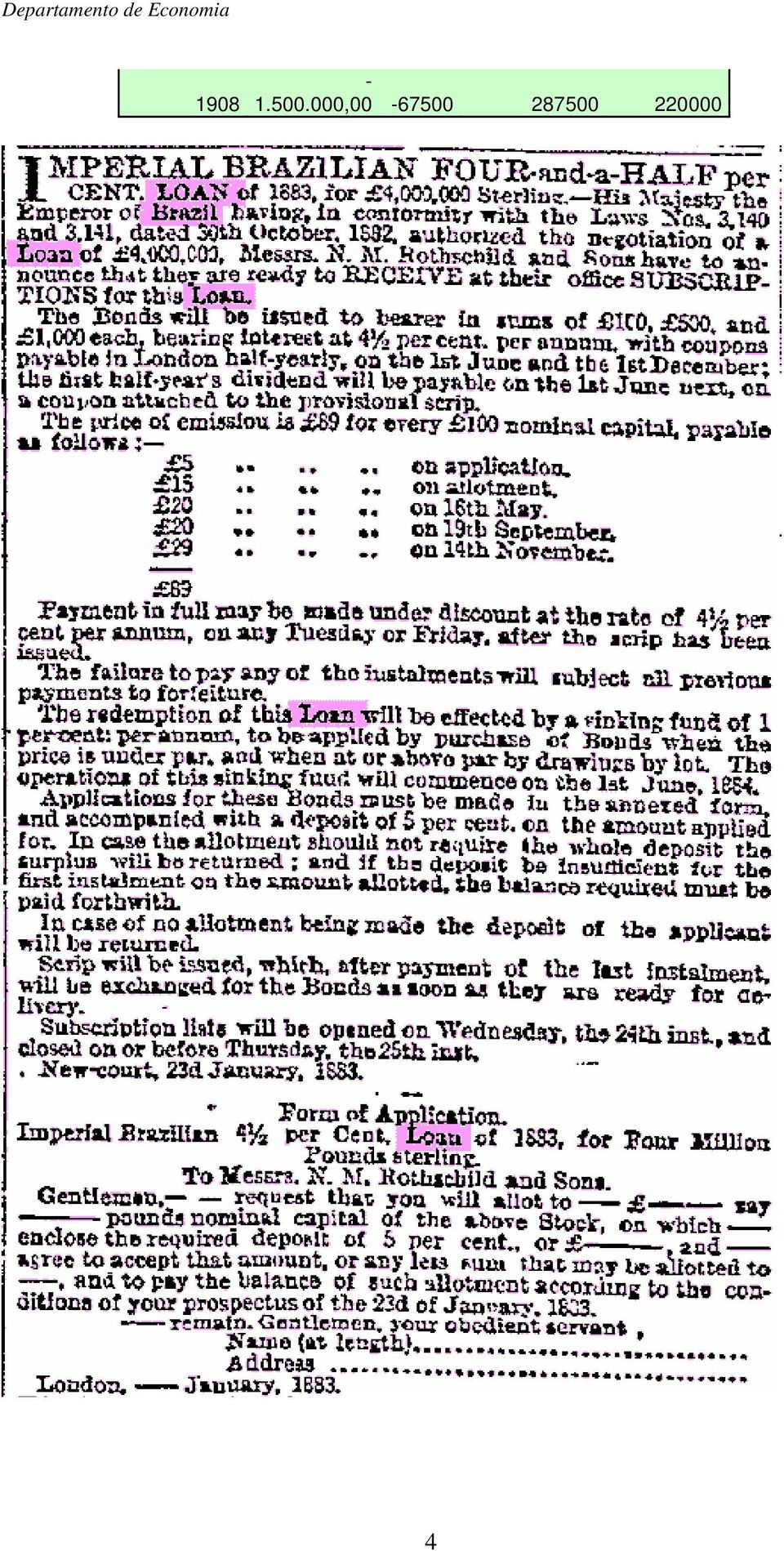

3 Representando países específicos durante longos períodos, os intermediários conseguiam reduzir seus custos marginais de colher informação, sem contar que também aprimoravam suas habilidades de monitorar os diversos países. Essas informações eram não somente obtidas via o acesso dos gastos do governo como também através de contatos em cada um dos países com o qual o intermediário também fazia negócios. Sabendo que o intermediário pagava os cupons dos títulos, esse mesmo tinha acesso direto a informações que o resto do mercado dificilmente tinha. Logo, ele era o primeiro a sentir o inicio de crises nos diversos países antes mesmo do mercado londrino tomar conhecimento. Nesse sentido o intermediário chegava até auxiliar os governos em como resolver diversas crises antes mesmas que essas chegassem ao conhecimento de Londres. Os intermediários prestavam os diversos governos com consultoria garantindo-lhe ainda mais informações sobre os países. Essa relação entre o intermediário financeiro e o país que ele representava era observável para o resto do mercado. Crises financeiras de um país podia levar investidores a crer que o intermediário não estava se esforçando o bastante para adquirir informações sobre os países que representava e/ou prestar consultoria boa o suficiente para auxiliar esses países a como evitar e resolver tais crises. Nesse aspecto a credibilidade do intermediário se tornava uma boa Proxy para o risco dos ativos que os credores detinham. Minhas tarefas no projeto foram variadas. Inicialmente, por eu ter um conhecimento de matemática financeira, eu tive que tentar calcular a maturidade dos títulos (a data o qual eles seriam quitados). Segue abaixo uma cópia da planilha que eu fiz para calcular essa maturidade e uma copia de um contrato que explicitava os valores necessários para fazer os cálculos. Vencimento Saldo Juros Sinking Fund Pagamento , , , , , , , , , , , , , , , , , , , , , , , , ,

4 ,

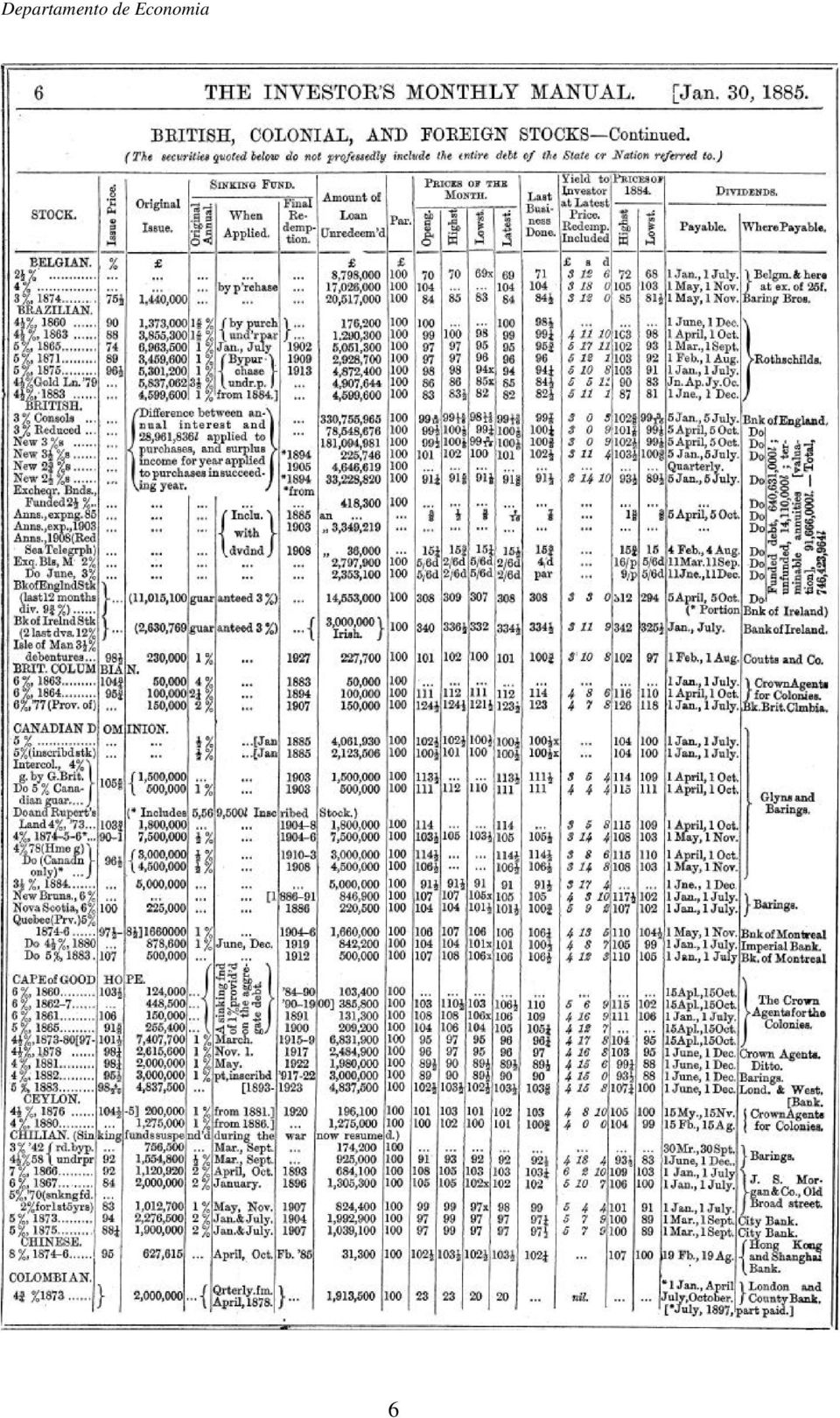

5 Basicamente, o que fiz foi tendo como informação, valor inicial, taxa de juros e taxa a de juros do sinking fund eu calculei o quanto tinha sido pago a cada instante do tempo. No momento em que o fundo zerava ou se tornava negativo eu assumia aquela data como a data em que a divida era quitada. Para tal, supusemos que o sistema de amortização era o americano. Havia, porém, títulos que não seguiam o Sistema de Amortizações Americano, e ao contrario utilizavam os Sistema de Amortização Constante (SAC). Nesse caso também, usando as mesmas informações, eu tentei calcular a maturidade de cada um dos títulos. Havia um terceiro caso, em geral de países com maior estabilidade econômica onde o próprio contrato explicitava a data que o titulo seria liquidado. Para países com maior desenvolvimento de seus mercados financeiros e de estabilidade econômica, era mais fácil fazer os cálculos, uma vez que as prestações eram pagas nos seus devidos vencimentos, gerando assim pouca complicação. Para países, porém, com menor estabilidade econômica e mercados financeiros menos desenvolvidos os cálculos tendiam a se complicar. O principal motivo pela complicação era, que vários desses países por dificuldades em pagamento ou renegociavam suas dividas, mudando assim a estrutura dos contratos, ou simplesmente davam default em seus credores. Para saber se eu estava calculando corretamente, era freqüente eu checar as minhas maturidades com o quanto o Investors Monthly Manual calculava que ainda faltava para liquidar o fundo. Na próxima pagina segue uma cópia de um exemplar do IMM para a mesma dívida de cima. Tendo o IMM para conferir se estava certo, eu, quando errado, tinha que descobrir como tinha sido modificado o contrato e modificar os meus cálculos. Essa tarefa era bem complexa, porque nem sempre existiam essas informações nestas duas principais fontes (IMM e The (London) Times). Para os casos onde isso ocorria, eu era obrigado a pegar alguns livros e buscar as informações sobre como modificar meus cálculos. Para dificultar ainda mais, havia países tal como a Argentina que deram múltiplos defaults. Depois de feito essa tarefa, tive que começar a ajudar os outros bolsistas envolvidos no mesmo projeto que eu coletando preços dos títulos nos mercado secundários. Essa tarefa não teve tanta dificuldade quanto a anterior, mas com certeza foi a mais trabalhosa uma vez que tinha que coletar em torno de sessenta preços por ano durante uns 30 anos. Nesta mesma tarefa era necessário explicitar quando que uma amortização era feita e quando a dívida sofria default. A Principal fonte de informação para essa tarefa era o IMM. Após o término desse projeto, iniciei outro projeto com o meu orientador, esse novo sendo sobre educação. O tema dessa nova pesquisa seria comparar professores públicos com professores privados, não professores públicos e não professores privados. O objetivo inicial era tentar descobrir se professores privados realmente ganhavam mais ou menos que professores públicos comparado também aos não professores. Depois de feito essa comparação inicial era possível, por exemplo, avaliar a efetividade dos programas governamentais do Fundef e futuramente do Fundeb. Nesse novo projeto, eu tinha de utilizar o software STATA para rodar as varias regressões para calcular os vários Betas. Além disto, eu pegava esses dados das regressões e ordenava para que os professores pudessem tirar suas conclusões sobre a pesquisa. Nesse projeto eu e os professores nos encontrávamos uma vez a cada três ou quatro semanas para discutir os resultados e tentar entender o que os dados nos mostravam. Essa pesquisa ainda está em andamento, logo ainda não sabemos as conclusões finais. 5

6 6

7 Conclusão Esse projeto comprova que na época que foi estudada, o papel do intermediário financeiro era de grande importância. Ele facilitava o acesso à informação para os credores da época. Por esse motivo, ele gerava o informational spillover, ele demonstrava de maneira indireta à city de Londres o quanto valia as dívidas dos vários países que ele representava. Nos dias de hoje, intermediários financeiros apesar de ainda terem papel importante não têm o mesmo papel de antes. Com o acesso às informações em tempo real, qualquer um hoje em dia pode saber o que está ocorrendo ao redor do globo, re-avaliando assim instantaneamente o valor dos ativos que ele detém. O projeto no qual eu trabalhei, tem como objetivo documentar um exemplo de contágio dos mercados financeiros, onde nesse caso o mecanismo de propagação é ter o mesmo intermediário financeiro. Esse fenômeno é documentado em duas crises distintas onde, em ambas, problemas internos de um país acabam levando a que países sem nenhum link econômico fundamental tenham o preço dos títulos de suas dividas soberanas baixados devido ao fato que esses países tinham o mesmo intermediário financeiro ao dos países que sofreram com as crises. Esse contágio é informacional em essência, uma vez que, os preços das dividas dos outros países só diminui devido ao fato de que os credores ao verem a crise em um país re-avaliam o valor dos ativos que estão no mercado. Do mesmo jeito que o intermediário financeiro estava lá para aliviar problemas informativos e de incentivos, ele também causava esse contagio nos mercados financeiros. Referências 1 - ABREU, M. Os Funding Loans Brasileiros Planejamento e Pesquisa Econômico, 32, , AOKI, M. AND DINC, S. Relational Financing as an Instituition and its Viability under Competition. Mimeo. Stanford University, BERGER, A, AND UDELL, G. Small Business Credit Availability and Relationship Lending: the Importance of Bank Organizational Strucuture. The Economic Journal, 112, F32-F53, BORCHARD, E. State Insolvency and Foreign Bondholders Volume I General Principles. New Haven: Yale University Press, CARDOSO, E. AND DORNBUSH R. Brazilian Debt Crisis: Past and Present. In: Eichengreen, B. And Lindert P. The International Debt Crisis in Historical Perspective. MIT Press, COLE, R. The Importance of Relationships to the Availability of Credit. Journal of Banking & Finance, 22, , DAVIS, L. and R. GALLMAN, Evolving Financial Markets and International Capital Flows: Britain, the Americas, and Australia, , London: Routledge, FEIS, H. Europe: the World s Banker A.M. Kelley,

8 9 - FLORES, J. Lending Booms, Underwriting and Competition: The Baring Crisis Revisited.Working paper in Economic History no (2007), Universidad Carlos III De Madrid MARICHAL, C. A Century of Debt Crisis in Latin America: From Independence to the Great Depression, Princeton University Press, RAJAN, R. The Past and Future of Commercial Banking Viewed Through an Incomplete Contract Lens. Journal of Money, Credit and Banking, 30, , STIGLITZ, J. AND WEISS, A, Credit Rationing in Markets with Imperfect Information. The American Review, 71, ,

mat fin 2008/6/27 13:15 page 53 #50

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

COMO MINIMIZAR AS DÍVIDAS DE UM IMÓVEL ARREMATADO

PROLEILOES.COM COMO MINIMIZAR AS DÍVIDAS DE UM IMÓVEL ARREMATADO PROCESSOS QUE PODEM FAZER COM QUE VOCÊ CONSIGA QUITAR DÍVIDAS PENDENTES DE UM ÍMOVEL ARREMATADO EM LEILÃO, PAGANDO MENOS QUE O SEU VALOR

PROLEILOES.COM COMO MINIMIZAR AS DÍVIDAS DE UM IMÓVEL ARREMATADO PROCESSOS QUE PODEM FAZER COM QUE VOCÊ CONSIGA QUITAR DÍVIDAS PENDENTES DE UM ÍMOVEL ARREMATADO EM LEILÃO, PAGANDO MENOS QUE O SEU VALOR

IDENTIDADE DE POLÍTICOS E DESENVOLVIMENTO DE LONGO- PRAZO

IDENTIDADE DE POLÍTICOS E DESENVOLVIMENTO DE LONGO- PRAZO Aluno: Isabela Salgado Silva Pereira Orientador: Claudio Ferraz Introdução É de consentimento geral que o nível de desenvolvimento econômico de

IDENTIDADE DE POLÍTICOS E DESENVOLVIMENTO DE LONGO- PRAZO Aluno: Isabela Salgado Silva Pereira Orientador: Claudio Ferraz Introdução É de consentimento geral que o nível de desenvolvimento econômico de

2. Referencial Prático 2.1 Setor das Telecomunicações

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

O sucesso de hoje não garante o sucesso de amanhã

Com certeza, esse final de século XX e começo de século XXI mudarão nossas vidas mais do que elas mudaram há 30-40 anos atrás. É muito difícil avaliar como será essa mudança, mas é certo que ela virá e

Com certeza, esse final de século XX e começo de século XXI mudarão nossas vidas mais do que elas mudaram há 30-40 anos atrás. É muito difícil avaliar como será essa mudança, mas é certo que ela virá e

EMPRÉSTIMOS RELACIONAIS NO MERCADO LONDRINO DE DÍVIDA SOBERANA:

EMPRÉSTIMOS RELACIONAIS NO MERCADO LONDRINO DE DÍVIDA SOBERANA: 1870-1914 Aluna: Alessandra Sayão dos Santos Orientador: Marcelo de Paiva Abreu Introdução O trabalho apresenta como temática central a observação

EMPRÉSTIMOS RELACIONAIS NO MERCADO LONDRINO DE DÍVIDA SOBERANA: 1870-1914 Aluna: Alessandra Sayão dos Santos Orientador: Marcelo de Paiva Abreu Introdução O trabalho apresenta como temática central a observação

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Dicas para investir em Imóveis

Dicas para investir em Imóveis Aqui exploraremos dicas de como investir quando investir e porque investir em imóveis. Hoje estamos vivendo numa crise política, alta taxa de desemprego, dólar nas alturas,

Dicas para investir em Imóveis Aqui exploraremos dicas de como investir quando investir e porque investir em imóveis. Hoje estamos vivendo numa crise política, alta taxa de desemprego, dólar nas alturas,

Transcrição da Teleconferência Resultados do 4T12 Contax (CTAX4 BZ) 26 de fevereiro de 2013. Tales Freire, Bradesco:

26 de fevereiro de 2013. Tales Freire, Bradesco:") Tales Freire, Bradesco: Bom dia a todos. Eu sei que a Companhia é bastante criteriosa para definir algum tipo de despesa como não recorrente, mas observando o resultado, vimos que outras despesas operacionais

Tales Freire, Bradesco: Bom dia a todos. Eu sei que a Companhia é bastante criteriosa para definir algum tipo de despesa como não recorrente, mas observando o resultado, vimos que outras despesas operacionais

A regulamentação da Parceria Público Privada (PPP) em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e

em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e") 6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

Meios de Pagamento. Leandro Vilain

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

Mercados financeiros CAPÍTULO 4. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

"Brasil é um tipo de país menos centrado nos EUA"

"Brasil é um tipo de país menos centrado nos EUA" Neill Lochery, pesquisador britânico, no seu livro Brasil: os Frutos da Guerra mostrou os resultados da sua investigação histórica de um dos períodos mais

"Brasil é um tipo de país menos centrado nos EUA" Neill Lochery, pesquisador britânico, no seu livro Brasil: os Frutos da Guerra mostrou os resultados da sua investigação histórica de um dos períodos mais

Dinheiro Opções Elvis Pfützenreuter

Ganhando Dinheiro com Opções Conheça as estratégias vencedoras para ter sucesso em operações com derivativos na Bolsa de Valores Elvis Pfützenreuter Novatec capítulo 1 Olha eu aqui de novo! É incrível

Ganhando Dinheiro com Opções Conheça as estratégias vencedoras para ter sucesso em operações com derivativos na Bolsa de Valores Elvis Pfützenreuter Novatec capítulo 1 Olha eu aqui de novo! É incrível

Título: Jurídico-Financeiro: Rompendo barreiras, atingindo o sucesso Categoria: Modelo de Gestão Temática: Financeiro

Título: Jurídico-Financeiro: Rompendo barreiras, atingindo o sucesso Categoria: Modelo de Gestão Temática: Financeiro Resumo: Durante muito tempo a diretoria de Jurídico-Financeiro realizava suas atividades

Título: Jurídico-Financeiro: Rompendo barreiras, atingindo o sucesso Categoria: Modelo de Gestão Temática: Financeiro Resumo: Durante muito tempo a diretoria de Jurídico-Financeiro realizava suas atividades

Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos anos. O que existe é um déficit atuarial.

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

DECLARAÇÃO DO INVESTIDOR

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

PROVA MENSAL QUESTÃO 1

PROVA MENSAL QUESTÃO 1 a) (0,5) O texto acima retrata uma característica urbana que virou uma tendência com o avanço da globalização. Identifique essa característica, utilizando-se de elementos do texto.

PROVA MENSAL QUESTÃO 1 a) (0,5) O texto acima retrata uma característica urbana que virou uma tendência com o avanço da globalização. Identifique essa característica, utilizando-se de elementos do texto.

PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

GERA GESTÃO E CONTROLE DE TÍTULOS: parte I

Olá! Você verá a seguir um importante treinamento que vai facilitar suas atividades diárias! Ao acessá-lo pela primeira vez, procure assistir até o final. Caso não consiga, você poderá reiniciar de onde

Olá! Você verá a seguir um importante treinamento que vai facilitar suas atividades diárias! Ao acessá-lo pela primeira vez, procure assistir até o final. Caso não consiga, você poderá reiniciar de onde

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS 1. Que entidades conseguiram no Supremo Tribunal Federal

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS 1. Que entidades conseguiram no Supremo Tribunal Federal

Felipe Oliveira, JPMorgan:

Felipe Oliveira, JPMorgan: Bom dia a todos. Minha pergunta é em relação ao nível de despesa operacional, se você acredita conseguir, ao longo dos próximos trimestres, capturar no seu resultado operacional

Felipe Oliveira, JPMorgan: Bom dia a todos. Minha pergunta é em relação ao nível de despesa operacional, se você acredita conseguir, ao longo dos próximos trimestres, capturar no seu resultado operacional

Top Guia In.Fra: Perguntas para fazer ao seu fornecedor de CFTV

Top Guia In.Fra: Perguntas para fazer ao seu fornecedor de CFTV 1ª Edição (v1.4) 1 Um projeto de segurança bem feito Até pouco tempo atrás o mercado de CFTV era dividido entre fabricantes de alto custo

Top Guia In.Fra: Perguntas para fazer ao seu fornecedor de CFTV 1ª Edição (v1.4) 1 Um projeto de segurança bem feito Até pouco tempo atrás o mercado de CFTV era dividido entre fabricantes de alto custo

Juros Simples, Compostos, e Contínuos

Juros Simples, Compostos, e Contínuos Conceito Principal Juros são o preço pago pelo benefício do empréstimo de dinheiro por um certo período de tempo. Tipicamente, a taxa de juros é expressa como uma

Juros Simples, Compostos, e Contínuos Conceito Principal Juros são o preço pago pelo benefício do empréstimo de dinheiro por um certo período de tempo. Tipicamente, a taxa de juros é expressa como uma

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

A unificação monetária européia

A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007 A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007

A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007 A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007

Estudo Exploratório. I. Introdução. Pontifícia Universidade Católica do Rio de Janeiro Pesquisa de Mercado. Paula Rebouças

Pontifícia Universidade Católica do Rio de Janeiro Pesquisa de Mercado Paula Rebouças Estudo Exploratório I. Introdução A Dislexia é uma síndrome caracterizada por problemas na leitura: ao ler a pessoa

Pontifícia Universidade Católica do Rio de Janeiro Pesquisa de Mercado Paula Rebouças Estudo Exploratório I. Introdução A Dislexia é uma síndrome caracterizada por problemas na leitura: ao ler a pessoa

Lógicas de Supervisão Pedagógica em Contexto de Avaliação de Desempenho Docente. ENTREVISTA - Professor Avaliado - E 5

Sexo Idade Grupo de Anos de Escola docência serviço Feminino 46 Filosofia 22 Distrito do Porto A professora, da disciplina de Filosofia, disponibilizou-se para conversar comigo sobre o processo de avaliação

Sexo Idade Grupo de Anos de Escola docência serviço Feminino 46 Filosofia 22 Distrito do Porto A professora, da disciplina de Filosofia, disponibilizou-se para conversar comigo sobre o processo de avaliação

ATENÇÃO. O Banco do Brasil apesar de não ser mais uma autoridade, ainda exerce atividades típicas de Banco Central.

1. BREVE HISTÓRICO DO SFN O SFN brasileiro é relativamente novo. Tem pouco mais de 50 anos. Foi criado em 1964. Mas isso não quer dizer que não existiam instituições financeiras anteriormente. Com a vinda

1. BREVE HISTÓRICO DO SFN O SFN brasileiro é relativamente novo. Tem pouco mais de 50 anos. Foi criado em 1964. Mas isso não quer dizer que não existiam instituições financeiras anteriormente. Com a vinda

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento A poupança é mais popular, mas rendimento perde da inflação. Saiba como funciona cada uma dos três formas de guardar seu dinheiro. Karina

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento A poupança é mais popular, mas rendimento perde da inflação. Saiba como funciona cada uma dos três formas de guardar seu dinheiro. Karina

Mas do ponto de vista do grosso, o grande percentual de discussões acumuladas e passadas que tínhamos, já está absolutamente eliminado.

Carlos Macedo, Goldman Sachs: Bom dia. Obrigado pela oportunidade. Duas perguntas, a primeira se refere à sinistralidade em seguro de saúde. Na página sete do release, vocês falam de uma despesa extraordinária

Carlos Macedo, Goldman Sachs: Bom dia. Obrigado pela oportunidade. Duas perguntas, a primeira se refere à sinistralidade em seguro de saúde. Na página sete do release, vocês falam de uma despesa extraordinária

Conseguimos te ajudar?

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

Controlar suas finanças deve ser um hábito. Não com o objetivo de restringir seus sonhos de consumo, mas sim de convidá-lo a planejar melhor a realização da cada um deles, gastando o seu dinheiro de maneira

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

FAQ - PROGRAMA REDUZA E COMPENSE CO2

FAQ - PROGRAMA REDUZA E COMPENSE CO2 1. O que é compensação? 2. O que é CO2? O que são gases de efeito estufa? 3. O que é crédito de carbono? 4. Eu sou obrigado a compensar as minhas emissões? 5. O que

FAQ - PROGRAMA REDUZA E COMPENSE CO2 1. O que é compensação? 2. O que é CO2? O que são gases de efeito estufa? 3. O que é crédito de carbono? 4. Eu sou obrigado a compensar as minhas emissões? 5. O que

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

NT-Assessoria da Bancada do PT no Senado Esclarecimentos sobre a Retirada do Grau de Investimento

NT-Assessoria da Bancada do PT no Senado Esclarecimentos sobre a Retirada do Grau de Investimento A retirada do grau de investimento dos papéis da dívida brasileira pela agência Standard and Poors, uma

NT-Assessoria da Bancada do PT no Senado Esclarecimentos sobre a Retirada do Grau de Investimento A retirada do grau de investimento dos papéis da dívida brasileira pela agência Standard and Poors, uma

CUSTOS LOGÍSTICOS - UMA VISÃO GERENCIAL

CUSTOS LOGÍSTICOS - UMA VISÃO GERENCIAL Data: 10/12/1998 Maurício Lima INTRODUÇÃO Um dos principais desafios da logística moderna é conseguir gerenciar a relação entre custo e nível de serviço (trade-off).

CUSTOS LOGÍSTICOS - UMA VISÃO GERENCIAL Data: 10/12/1998 Maurício Lima INTRODUÇÃO Um dos principais desafios da logística moderna é conseguir gerenciar a relação entre custo e nível de serviço (trade-off).

Boletim Econômico Edição nº 86 outubro de 2014. Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 86 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Análise de indicadores bancários e financeiros em 2014 1 A concentração bancária brasileira em

Boletim Econômico Edição nº 86 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Análise de indicadores bancários e financeiros em 2014 1 A concentração bancária brasileira em

Transcrição Teleconferência Resultados 3T07 Trisul 14 de Novembro de 2007

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Relatório: Os planos do governo equatoriano: incentivo ao retorno da população migrante 38

Relatório: Os planos do governo equatoriano: incentivo ao retorno da população migrante 38 Karina Magalhães, Kenny Afolabi, Milena Ignácio, Tai Afolabi, Verônica Santos e Wellington Souza 39 Inter-Relações

Relatório: Os planos do governo equatoriano: incentivo ao retorno da população migrante 38 Karina Magalhães, Kenny Afolabi, Milena Ignácio, Tai Afolabi, Verônica Santos e Wellington Souza 39 Inter-Relações

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

Transcriça o da Entrevista

Transcriça o da Entrevista Entrevistadora: Valéria de Assumpção Silva Entrevistada: Ex praticante Clarice Local: Núcleo de Arte Grécia Data: 08.10.2013 Horário: 14h Duração da entrevista: 1h COR PRETA

Transcriça o da Entrevista Entrevistadora: Valéria de Assumpção Silva Entrevistada: Ex praticante Clarice Local: Núcleo de Arte Grécia Data: 08.10.2013 Horário: 14h Duração da entrevista: 1h COR PRETA

Gestão da TI. Os custos escondidos da. Conheça os custos escondidos na gestão amadora da TI e pare de perder dinheiro.

da Gestão da TI Conheça os custos escondidos na gestão amadora da TI e pare de perder dinheiro. Conteúdo Introdução Os custos escondidos - parte 1 Os custos escondidos - parte 2 Os custos escondidos -

da Gestão da TI Conheça os custos escondidos na gestão amadora da TI e pare de perder dinheiro. Conteúdo Introdução Os custos escondidos - parte 1 Os custos escondidos - parte 2 Os custos escondidos -

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Prof. Diogo Miranda. Matemática Financeira

1. Uma alternativa de investimento possui um fluxo de caixa com um desembolso de R$ 10.000,00, no início do primeiro mês, Outro desembolso, de R$ 5.000,00, ao final do primeiro mês, e duas entradas líquidas

1. Uma alternativa de investimento possui um fluxo de caixa com um desembolso de R$ 10.000,00, no início do primeiro mês, Outro desembolso, de R$ 5.000,00, ao final do primeiro mês, e duas entradas líquidas

Confira as respostas às principais dúvidas sobre o PIDV PORTAL PETROS

Confira as respostas às principais dúvidas sobre o PIDV PORTAL PETROS 19 ABR 19 de abril de 2016 Os técnicos da Petros estão preparando uma ferramenta de simulação completa com tudo que os empregados da

Confira as respostas às principais dúvidas sobre o PIDV PORTAL PETROS 19 ABR 19 de abril de 2016 Os técnicos da Petros estão preparando uma ferramenta de simulação completa com tudo que os empregados da

Boletos registrados e o fim dos boletos sem registro COBRE. fácil online

Boletos registrados e o fim dos boletos sem registro COBRE Introdução O comunicado número 015/2015 da FEBRABAN vem deixando muitos empresários e prestadores de serviços de cabelo em pé, literalmente. E

Boletos registrados e o fim dos boletos sem registro COBRE Introdução O comunicado número 015/2015 da FEBRABAN vem deixando muitos empresários e prestadores de serviços de cabelo em pé, literalmente. E

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

MATEMÁTICA FINANCEIRA BÁSICA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Objetivo principal: aprender como definir e chamar funções.

12 NOME DA AULA: Escrevendo músicas Duração da aula: 45 60 minutos de músicas durante vários dias) Preparação: 5 minutos (se possível com introduções Objetivo principal: aprender como definir e chamar

12 NOME DA AULA: Escrevendo músicas Duração da aula: 45 60 minutos de músicas durante vários dias) Preparação: 5 minutos (se possível com introduções Objetivo principal: aprender como definir e chamar

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

A Maquina de Vendas Online É Fraude, Reclame AQUI

A Maquina de Vendas Online É Fraude, Reclame AQUI Muitas pessoas me perguntam se a maquina de vendas online é fraude do Tiago bastos funciona de verdade ou se não é apenas mais uma fraude dessas que encontramos

A Maquina de Vendas Online É Fraude, Reclame AQUI Muitas pessoas me perguntam se a maquina de vendas online é fraude do Tiago bastos funciona de verdade ou se não é apenas mais uma fraude dessas que encontramos

Gabriela Zilioti, graduanda de Licenciatura e Bacharelado em Geografia na Universidade Estadual de Campinas.

Relato de Experiência Eixo temático: Direitos Humanos - inclusão Gabriela Zilioti, graduanda de Licenciatura e Bacharelado em Geografia na Universidade Estadual de Campinas. A importância de maquetes para

Relato de Experiência Eixo temático: Direitos Humanos - inclusão Gabriela Zilioti, graduanda de Licenciatura e Bacharelado em Geografia na Universidade Estadual de Campinas. A importância de maquetes para

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

Mercado de Trabalho. O idoso brasileiro no. NOTA TÉCNICA Ana Amélia Camarano* 1- Introdução

NOTA TÉCNICA Ana Amélia Camarano* O idoso brasileiro no Mercado de Trabalho 30 1- Introdução A análise da participação do idoso nas atividades econômicas tem um caráter diferente das análises tradicionais

NOTA TÉCNICA Ana Amélia Camarano* O idoso brasileiro no Mercado de Trabalho 30 1- Introdução A análise da participação do idoso nas atividades econômicas tem um caráter diferente das análises tradicionais

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

Exercícios Teóricos Resolvidos

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Matemática Exercícios Teóricos Resolvidos O propósito deste texto é tentar mostrar aos alunos várias maneiras de raciocinar

Universidade Federal de Minas Gerais Instituto de Ciências Exatas Departamento de Matemática Exercícios Teóricos Resolvidos O propósito deste texto é tentar mostrar aos alunos várias maneiras de raciocinar

LEAN SIX SIGMA PARA O SERVICE DESK

LEAN SIX SIGMA PARA O SERVICE DESK Algumas reclamações de clientes/ usuários finais são bastante comuns: Eu tive que falar sobre o mesmo problema para mais de uma pessoa antes dele ser resolvido, e a cada

LEAN SIX SIGMA PARA O SERVICE DESK Algumas reclamações de clientes/ usuários finais são bastante comuns: Eu tive que falar sobre o mesmo problema para mais de uma pessoa antes dele ser resolvido, e a cada

Estresse Financeiro e Produtividade no Trabalho

Estresse Financeiro e Produtividade no Trabalho Antecedentes Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças FGV/EAESP Escola de Administração de Empresas

Estresse Financeiro e Produtividade no Trabalho Antecedentes Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças FGV/EAESP Escola de Administração de Empresas

LUNIVERSIDADE FEDERAL DA PARAIBA PRO - REITORIA DE GRADUAÇÃO ASSESSORIA PARA ASSUNTOS INTERNACIONAIS

LUNIVERSIDADE FEDERAL DA PARAIBA PRO - REITORIA DE GRADUAÇÃO ASSESSORIA PARA ASSUNTOS INTERNACIONAIS RELATÓRIO SOBRE INTERCÂMBIO ACADÊMICO REALIZADO NA UNIVERSIDADE DO MINHO, GUIMARÃES - PORTUGAL NOME:

LUNIVERSIDADE FEDERAL DA PARAIBA PRO - REITORIA DE GRADUAÇÃO ASSESSORIA PARA ASSUNTOS INTERNACIONAIS RELATÓRIO SOBRE INTERCÂMBIO ACADÊMICO REALIZADO NA UNIVERSIDADE DO MINHO, GUIMARÃES - PORTUGAL NOME:

Como reduzir as Perdas de Perecíveis Hortifruti

Como reduzir as Perdas de Perecíveis Hortifruti Diante de um cenário onde empresas buscam eficiência e está cada vez mais preocupada com a redução das perdas, não podemos nos esquecer dos perecíveis que

Como reduzir as Perdas de Perecíveis Hortifruti Diante de um cenário onde empresas buscam eficiência e está cada vez mais preocupada com a redução das perdas, não podemos nos esquecer dos perecíveis que

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL Gabriel Weiss Maciel Universidade do Estado de Santa Catarina, Florianópolis, Santa Catarina, Brasil Henrique Cabral Faraco Universidade do Estado de Santa Catarina,

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL Gabriel Weiss Maciel Universidade do Estado de Santa Catarina, Florianópolis, Santa Catarina, Brasil Henrique Cabral Faraco Universidade do Estado de Santa Catarina,

Como economizar dinheiro negociando com seu banco. negociecomseubanco.com.br 1

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

O Brasil e o Rebalanceamento

n o 103 23.07.14 Visão do desenvolvimento O Brasil e o Rebalanceamento do Comércio Mundial A principal forma de explicar o desempenho comercial de um país é aquela que interpreta os comportamentos das

n o 103 23.07.14 Visão do desenvolvimento O Brasil e o Rebalanceamento do Comércio Mundial A principal forma de explicar o desempenho comercial de um país é aquela que interpreta os comportamentos das

Após 41 anos de descontos e 65 de idade reformei-me. Fiquei com UMA SÓ reforma calculada a partir dos descontos que fiz nesses 41 anos.

Vamos lá entender!? Tenho sido questionado sobre a razão de terem terminado a nível do SNS as cirurgias de mudança de sexo que eram feitas por mim no CHLN/Hospital Santa Maria, em Lisboa. Decidi por isso

Vamos lá entender!? Tenho sido questionado sobre a razão de terem terminado a nível do SNS as cirurgias de mudança de sexo que eram feitas por mim no CHLN/Hospital Santa Maria, em Lisboa. Decidi por isso

Informações sobre o Banif perguntas frequentes

Informações sobre o Banif perguntas frequentes 23 de dezembro de 2015 A. Medidas aplicadas ao Banif Banco Internacional do Funchal, SA (Banif) 1. Por que motivo foi aplicada a medida de venda em contexto

Informações sobre o Banif perguntas frequentes 23 de dezembro de 2015 A. Medidas aplicadas ao Banif Banco Internacional do Funchal, SA (Banif) 1. Por que motivo foi aplicada a medida de venda em contexto

1. Introdução. Avaliação de Usabilidade Página 1

1. Introdução Avaliação de Usabilidade Página 1 Os procedimentos da Avaliação Heurística correspondem às quatro fases abaixo e no final é apresentado como resultado, uma lista de problemas de usabilidade,

1. Introdução Avaliação de Usabilidade Página 1 Os procedimentos da Avaliação Heurística correspondem às quatro fases abaixo e no final é apresentado como resultado, uma lista de problemas de usabilidade,

INTRODUÇÃO À MACROECONOMIA Exame de 2ª época

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

FORMAÇÃO DE JOGADORES NO FUTEBOL BRASILEIRO PRECISAMOS MELHORAR O PROCESSO? OUTUBRO / 2013

FORMAÇÃO DE JOGADORES NO FUTEBOL BRASILEIRO PRECISAMOS MELHORAR O PROCESSO? OUTUBRO / 2013 Recentemente, escrevi uma crônica cujo texto apresentava algumas possíveis causas para que o processo de formação

FORMAÇÃO DE JOGADORES NO FUTEBOL BRASILEIRO PRECISAMOS MELHORAR O PROCESSO? OUTUBRO / 2013 Recentemente, escrevi uma crônica cujo texto apresentava algumas possíveis causas para que o processo de formação

CAPÍTULO 25 COERÊNCIA REGULATÓRIA

CAPÍTULO 25 COERÊNCIA REGULATÓRIA Artigo 25.1: Definições Para efeito deste Capítulo: medida regulatória coberta significa a medida regulatória determinada por cada Parte a ser objeto deste Capítulo nos

CAPÍTULO 25 COERÊNCIA REGULATÓRIA Artigo 25.1: Definições Para efeito deste Capítulo: medida regulatória coberta significa a medida regulatória determinada por cada Parte a ser objeto deste Capítulo nos

Relatório de Estágio Curricular

Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura Aeronáutica Relatório de Estágio Curricular Camilo Bianchi Dezembro/2004 Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura

Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura Aeronáutica Relatório de Estágio Curricular Camilo Bianchi Dezembro/2004 Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura

Configurando a emissão de boletos no sistema

Configurando a emissão de boletos no sistema Entre nossos sistemas, o GIM, o GECOB, o GEM, o TRA-FRETAMENTO e os 15 sistemas da linha 4U (GE-COMERCIO 4U, GEPAD 4U, GE-INFO 4U, etc ) possuem funções para

Configurando a emissão de boletos no sistema Entre nossos sistemas, o GIM, o GECOB, o GEM, o TRA-FRETAMENTO e os 15 sistemas da linha 4U (GE-COMERCIO 4U, GEPAD 4U, GE-INFO 4U, etc ) possuem funções para

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Futuro Profissional um incentivo à inserção de jovens no mercado de trabalho

Futuro Profissional um incentivo à inserção de jovens no mercado de trabalho SOUSA, Pedro H. 1 Palavras-chave: Mercado de Trabalho, Formação Acadêmica, Empreendedorismo. Introdução: O mercado de trabalho

Futuro Profissional um incentivo à inserção de jovens no mercado de trabalho SOUSA, Pedro H. 1 Palavras-chave: Mercado de Trabalho, Formação Acadêmica, Empreendedorismo. Introdução: O mercado de trabalho

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

Título do Case: A idéia é sua e o sucesso é nosso, o Benchmarking no MEJ.

Título do Case: A idéia é sua e o sucesso é nosso, o Benchmarking no MEJ. Tipo de projeto: Projeto Interno Tema relacionado: MEJ Resumo: Este Case tem o objetivo de demonstrar a importância que o Benchmarking

Título do Case: A idéia é sua e o sucesso é nosso, o Benchmarking no MEJ. Tipo de projeto: Projeto Interno Tema relacionado: MEJ Resumo: Este Case tem o objetivo de demonstrar a importância que o Benchmarking

SECURITIZAÇÃO DE RECEBÍVEIS

SECURITIZAÇÃO DE RECEBÍVEIS! Participantes do Mercado de Securitização! Anatomia de uma Securitização! O impacto de uma Securitização na Condição Financeira do Originador! Os Desenvolvimentos no Mercado

SECURITIZAÇÃO DE RECEBÍVEIS! Participantes do Mercado de Securitização! Anatomia de uma Securitização! O impacto de uma Securitização na Condição Financeira do Originador! Os Desenvolvimentos no Mercado

Lições para o crescimento econômico adotadas em outros países

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

PMBoK Comentários das Provas TRE-PR 2009

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

VALIDAÇÃO DE HIPÓTESES

Ferramenta para auxiliar o processo de VALIDAÇÃO DE HIPÓTESES Carlos Eduardo Bizzotto - Eliza Coral - Guilherme Paludetto - Janice Maciel - Jéssica dos Santos Sumário 1 Introdução...3 2 Quadro de Validação:

Ferramenta para auxiliar o processo de VALIDAÇÃO DE HIPÓTESES Carlos Eduardo Bizzotto - Eliza Coral - Guilherme Paludetto - Janice Maciel - Jéssica dos Santos Sumário 1 Introdução...3 2 Quadro de Validação:

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

22/05/2006. Discurso do Presidente da República

, Luiz Inácio Lula da Silva, na cerimônia de assinatura de protocolos de intenções no âmbito do Programa Saneamento para Todos Palácio do Planalto, 22 de maio de 2006 Primeiro, os números que estão no

, Luiz Inácio Lula da Silva, na cerimônia de assinatura de protocolos de intenções no âmbito do Programa Saneamento para Todos Palácio do Planalto, 22 de maio de 2006 Primeiro, os números que estão no

III Forum Brasileiro de Energia Mercado Voluntário de Carbono, alternativa de leverage para energias renováveis

III Forum Brasileiro de Energia Mercado Voluntário de Carbono, alternativa de leverage para energias renováveis Cristiano McMannis Segundo o Relatório State and Trends of Carbon Market 2011, publicado

III Forum Brasileiro de Energia Mercado Voluntário de Carbono, alternativa de leverage para energias renováveis Cristiano McMannis Segundo o Relatório State and Trends of Carbon Market 2011, publicado

Análise de Conjuntura

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Marcos Puglisi de Assumpção 8. INVESTIMENTOS IMOBILIÁRIOS

Marcos Puglisi de Assumpção 8. 2010 INVESTIMENTOS EM IMÓVEIS Nossa herança cultural nos ensinou que investir em imóveis é o investimento mais seguro e rentável que podemos almejar. Realmente em épocas

Marcos Puglisi de Assumpção 8. 2010 INVESTIMENTOS EM IMÓVEIS Nossa herança cultural nos ensinou que investir em imóveis é o investimento mais seguro e rentável que podemos almejar. Realmente em épocas

agility made possible

RESUMO DA SOLUÇÃO Utilitário ConfigXpress no CA IdentityMinder a minha solução de gerenciamento de identidades pode se adaptar rapidamente aos requisitos e processos de negócio em constante mudança? agility

RESUMO DA SOLUÇÃO Utilitário ConfigXpress no CA IdentityMinder a minha solução de gerenciamento de identidades pode se adaptar rapidamente aos requisitos e processos de negócio em constante mudança? agility

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -