Projecto Integrado em Marketing

|

|

|

- Maria do Pilar de Almada Leveck

- 8 Há anos

- Visualizações:

Transcrição

1 Projecto Integrado em Marketing 2011 / 2012 Docente: Prof. Vicente Rodrigues Autores: Ana Lopes André Lopes Guilherme Ramo João Faria I

2 Índice 1. Resumo Executivo Breve Introdução Âmbito do Trabalho Metodologias de Trabalho Revisão da Literatura Análise Estratégica Mercado Análise Concorrencial Consumidor Confiança no sector Análise interna Análise PESTAL Análise das 5 forças de Porter Análise Competitiva (SWOT) Directrizes Estratégicas Formulação Estratégica Missão Visão Objectivos Segmentos de Mercado Posicionamento Factores Críticos de Sucesso Plano de Manobra Planos de Acção Acção 1 Manual de sobrevivência em tempos de crise Acção 2 Financial LEVErage Finanças para todos Acção 3 Jogo da Poupança Acção 4 Concurso: O + Leve Acção 5 App Leve Acção 6 Leve-O mais barato II

3 Acção 7 Conduza o seu futuro Acção 8 Leve o seu clube no coração Acção 9 Seguro automóvel mais Leve Acção 10 Comunicação Target Acção 11 Comunicação Target Acção 12 Programa INconsciencia Leve Acção 13 Johny, a malta tá com dúvidas. What the FAQ!? Orçamento Análise da Coerência das Acções Mais-valias do Projecto Bibliografia Sitografia Estudos Anexos... Error! Bookmark not defined. Anexo 1 Revisão de Literatura... Error! Bookmark not defined. Tema 1 - Comunicação... Error! Bookmark not defined. Tema 2 - Comunicação Multicanal Integrada... Error! Bookmark not defined. Tema 3 - Marketing Digital... Error! Bookmark not defined. Tema 4 - Marketing Relacional... Error! Bookmark not defined. Tema 5 - Programas de fidelização de cliente... Error! Bookmark not defined. Tema 6 - Relações públicas, Marketing Viral, e Buzz Marketing... Error! Bookmark not defined. Anexo 2 Análise Estratégica... Error! Bookmark not defined. 1. Mercado... Error! Bookmark not defined. 2. Consumidor... Error! Bookmark not defined. 3. Análise Interna... Error! Bookmark not defined. 4. Análise PESTAL... Error! Bookmark not defined. 5. Analise Estratégica... Error! Bookmark not defined. Anexo 3 Análise SWOT Cruzada... Error! Bookmark not defined. Anexo 4 - Análise de coerência de acções... Error! Bookmark not defined. Anexo 5 - Manual de Sobrevivência em Tempos de Crise... Error! Bookmark not defined. Anexo 6 Jogo da Poupança... Error! Bookmark not defined. III

4 Anexo 7 App Leve... Error! Bookmark not defined. Anexo 8 Leve-O mais barato... Error! Bookmark not defined. Anexo 9 Conduza o seu futuro... Error! Bookmark not defined. Anexo 10 Leve o seu clube no coração... Error! Bookmark not defined. Anexo 11 Seguro Automóvel mais Leve... Error! Bookmark not defined. Anexo 12 Orçamento das Acções... Error! Bookmark not defined. Anexo 13 Ganhos dos leilões (Acção 6)... Error! Bookmark not defined. IV

5 1. Resumo Executivo 1.1. Breve Introdução Este relatório foi realizado no âmbito da unidade curricular de Projecto de Marketing Empresarial, do terceiro ano da licenciatura de Gestão de Marketing, da ISCTE Business School, leccionada pelo Professor Joaquim Vicente Rodrigues. O trabalho visa, também, ser um projecto no concurso Inovation in Retirement Award, do Grupo Caixa Geral de Depósitos. Durante a realização do trabalho espera-se aplicar as competências adquiridas ao longo do curso e concretizar um trabalho que seja uma mais-valia para as empresas que estão directamente relacionadas com o mesmo Âmbito do Trabalho Na primeira fase de desenvolvimento do trabalho o grupo considerou criar um novo produto na área da reforma e desenvolver o seu plano de comunicação. Como consequência pretendeu-se que esse produto fosse o resultado de uma intensa investigação e pesquisa, paralelamente a um trabalho criativo. Após realizada a fase da pesquisa e a sua consequente análise, chegou-se à conclusão que o trabalho não se deveria focar num novo produto, mas sim acrescentar valor ao produto já existente. Assim, o âmbito deste trabalho é a criação de um plano de comunicação para o Leve PPR, assente em três pilares: Sensibilização da população Mecanismos de adesão ao produto Plano de Comunicação Comunicação do produto Ilustração 1 - Âmbito do projecto 1

6 2. Metodologias de Trabalho Para a realização deste trabalho, segmentou-se o processo em seis partes, o que possibilitou uma melhor organização e estruturação de ideias e de metodologias de pesquisa e trabalho. Assim, o trabalho dividiu-se nos seguintes termos: 1. Preparação Na primeira fase, levantaram-se todas as necessidades de pesquisa, e delinearam-se todas as tarefas necessárias para a realização do trabalho. 2. Recolha e Tratamento de Informação Nesta parte do trabalho recolheu-se informação relativa ao Leve, à Fidelidade Mundial, à Império Bonança, ao Grupo Caixa Seguros e Saúde, ao Grupo Caixa Geral, à concorrência (directa e indirecta) e ao mercado em geral. O grupo recolheu, também, informações relativas aos índices de literacia financeira da população, aos seus hábitos de poupança, e ao seu comportamento face ao mercado financeiro. Para esta parte do trabalho foi utilizada a Internet como meio de pesquisa, bem como uma visita a uma agência da Império Bonança. 3. Análise da Informação Na terceira fase, o grupo analisou todo o material recolhido na fase 2, utilizando metodologias como a análise PESTAL e o modelo das Cinco Forças de Porter. Terminada a análise da informação, procedeu-se à estruturação de uma análise SWOT Cruzada, que serviu de base às directrizes estratégicas do projecto. 4. Objectivo Neste tópico do trabalho definiu-se qual o rumo a dar ao projecto, ou seja, qual o seu âmbito final. Delinearam-se, também, os factores críticos de sucesso subjacentes ao mesmo, bem como a sua estratégia global. 5. Projecto Nesta etapa iniciou-se o trabalho criativo, onde se elaborou o plano de acções, com suporte na validação das acções e com base nas directrizes estratégicas resultantes da Análise SWOT Cruzada, assim como de um levantamento bibliográfico de conceitos teóricos (revisão bibliográfica). Utilizou-se o triângulo de ouro do posicionamento, para definir concretamente o posicionamento do produto, e por fim realizou-se uma análise económicofinanceira das acções, e consequentemente do projecto. 6. Finalização do Trabalho Todas as fases anteriores concentraram-se em quatro meses de trabalho e apresenta-se agora o output final. 2

7 3. Revisão da Literatura Para conseguir que as acções realizadas detivessem mais robustez, foram estudados temas e aprofundadas matérias, de modo a garantir a solidez do projecto. Assim, e com base nas acções a desenvolver neste projecto, os temas aprofundados na revisão bibliográfica foram: Comunicação O processo e o contexto da comunicação, as etapas de uma estratégia de comunicação e as condições para uma comunicação eficaz; Comunicação Multicanal integrada O método e as razões, bem como as novas tendências na comunicação de marketing; Marketing Digital - A promoção na versão digital; Marketing Relacional Abrangimento de conceitos de marketing one-to-one, CRM e novas tendências relacionais; Programas de fidelização de cliente Como conhecer os clientes e como implementar um programa de fidelização eficaz (apontando os erros mais comuns); Relações públicas, Marketing Viral, e buzz Marketing Conceitos da nova realidade e como as marcas devem agir nos novos tempos. A revisão de literatura poderá ser encontrada no anexo 1 do presente relatório. 3

8 4. Análise Estratégica De seguida realizou-se um resumo de toda a análise estratégica deste projecto, a qual pode ser lida na íntegra nos anexos Mercado Efectuou-se a análise de mercado das aplicações financeiras e respectivas vantagens e desvantagens em relação aos PPR, incidindo sobre depósitos a prazo, certificados de aforro, certificados do tesouro e acções, de onde retiramos as seguintes conclusões: Os depósitos a prazo rivalizam pela facilidade de resgate/depósitos e pela quase ausência de risco. A sua subscrição é mais vantajosa quando se pretendem rendimento em pouco tempo, por exemplo em 5 anos, logo é mais indicada para pessoas de idades mais avançadas. Os certificados do tesouro concorrem pela competitividade da taxa de juro. As acções, pelo potencial de rendimento num menor espaço de tempo, embora o risco seja muito presente Análise Concorrencial Após verificação dos principais players do mercado, sua quota de mercado e evolução nos últimos 4 anos, realizou-se a seguinte tabela e gráficos: Tabela 1 Comparação dos principais players e produtos do mercado dos PPR (Fonte: ISP) Empresa Quota de Mercado (2010) Variação da QM ( ) Produto(s) principal(is) de taxa garantida Retorno efectivo (2011) Montantes mínimos de manutenção mensal ( ) BES 25,5% --- PPR Garantido BES 2,25% 25 Fidelidade Mundial (Grupo 25,5% +++ Leve UNI PPR 2,88% 25 Caixa) Ocidental (Grupo Millenium BCP) 20,7% + PPR Taxa Garantida 2,0% 50 BPI 6,9% +++ Reforma Garantida 1-8 anos PPR 0,95-2,7% 75 Santander Totta 2,7% - PPR Triunfo* 4% 25 4

9 Império Bonança 2,8% - Leve I 1,75% 25 T-Vida (Rede Tranquilidade) 2,3% 0 PPR Garantido T 1,75% 25 Credito Agrígola 1,9% + CA PPR 2,25% 25 *Descontinuado Principais factos: O Santander Totta deixou de apostar em PPR com capital garantido. O PPR Triunfo foi descontinuado, no entanto era o produto que assegurava maior rendibilidade; Império Bonança e T-vida registam as piores rendibilidades; O BPI apresenta uma estratégia de garantia de capital. Exige 75 de capital mensal a investir no PPR (3 vezes o valor da maioria dos concorrentes) e só responde com boas rendibilidades aos PPR com prazo de garantia de capital de 8 anos (se se verificar um resgate ou mudança de instituição antes deste período, independentemente das comissões, o capital não é garantido). Gráfico 1 - Quotas de mercado no sector dos PPR ( ). Fonte: ISP (%) Quotas de Mercado (PPR) BES Fidelidade-Mundial Ocidental BPI Santander Totta Vida Imério Bonança T-Vida Credito Agrícola Principais conclusões: Fidelidade Mundial e BPI têm um crescimento assinalável na quota de mercado; BES regista a maior queda; Nivelamento dos pequenos players, BPI a destacar-se. 5

10 4.3. Consumidor Analisou-se o relatório do último inquérito realizado pelo Banco de Portugal (2010), aplicado a uma amostra de 2000 indivíduos (entrevistas validadas). Do inquérito concluiu-se que estão associados a níveis de literacia financeira elevados: Indivíduos com uma escolaridade ao nível da licenciatura, ou superior; Indivíduos que se encontram na faixa etária entre os 24 e os 59 anos; Indivíduos com níveis mais elevados de rendimento (acima de euros líquidos mensais). Segundo o mesmo relatório, os grupos populacionais com indicadores de literacia financeira mais baixos são: População idosa (com mais de 70 anos); Os menores níveis de escolaridade e de rendimento (valor mensal líquido < 500 euros); A população jovem (abaixo dos 24 anos). O nível de poupança dos portugueses sofreu um revés massivo durante os últimos anos, sendo que, a grande queda da taxa de poupança das famílias deu-se entre o final do ano 1980 e meados do ano Ilustração 2 - Rendimento versus poupança em Portugal ( ) Fonte: Banco de Portugal No entanto, nos últimos 3 anos têm-se verificado uma pequena recuperação dos hábitos de poupança, o que permite concluir que existe margem de progressão para que, futuramente, se consiga normalizar os níveis da mesma. Em relação à reforma, num contexto cada vez mais incerto de crise, tem havido uma abertura cada vez maior por parte da população às questões de sustentabilidade da reforma a longo prazo, mesmo sabendo que 58,4% dos Portugueses não poupam para a reforma (fonte: Banco de Portugal). 6

; Os menores níveis de escolaridade e de rendimento")

11 Segundo o estudo realizado pelo professor António Caetano do ISCTE, em 2008 apenas 28,4% dos inquiridos (amostra: 1000 entrevistas) consideravam que a idade ideal para começar a fazer poupanças era antes dos 30 anos, e esse valor aumentou, nos dados de 2011, para 36,1% Confiança no sector A confiança no sector ficou bastante fragilizada com a presente crise económico-financeira e com a entrada do FMI, mesmo com a banca portuguesa a superar os testes de stress efectuados em Embora a banca portuguesa tenha superado os testes de stress com distinção, e com melhores resultados que alguns bancos espanhóis, a ajuda externa do FMI em Portugal veio fragilizar a sua reputação no exterior. A Caixa Geral de Depósitos (CGD), o Montepio Geral, o Banco Espírito Santo (BES), o Banco BPI, o Banco Comercial Português (BCP), o Banif e as quatro operações portuguesas destes bancos internacionais têm, em conjunto, um Índice de Reputação Pulse médio de 57,7 pontos (face aos 61,63 pontos de há um ano). Estes níveis de confiança, embora mais baixos, ainda se encontram a um nível bastante aceitável (fonte: Expresso) A presente crise financeira tem levado a crescentes restrições a nível do crédito, quer às famílias, quer às empresas, restrições essas que têm estrangulado a economia e o crescimento económico do país, sendo que nos últimos 10 anos, o crescimento do PIB foi nulo Análise interna A Fidelidade Mundial e a Império Bonança, são ambas seguradoras do Grupo Caixa Geral de Depósitos. Ambas resultaram de fusões de 2 empresas: a Fidelidade e a Mundial Confiança (2002), e da Império com a companhia de seguros Bonança (mesmo ano). Por fazerem parte do mesmo grupo e possuirem ambas a partilha de um alinhamento estratégico, em 2010 ocorreram aberturas de filiais partilhadas com as referidas empresas. Devido a este alinhamento estratégico, os valores e os princípios de ambas as seguradoras são os mesmos: 7

12 Tabela - Valores e Princípios da Fidelidade Mundial e da Império Bonança (fonte: Fidelidade Mundial) Valores Orientação para Resultados Unir e partilhar esforços, competências e experiências, para conseguirmos atingir um fim comum, ou seja, a concretização dos objectivos. Compromisso com o Cliente Vontade de optimizar a angariação e fidelização de clientes de forma contínua, satisfazendo com rapidez e eficiência as suas necessidades e expectativas. Compromisso com a Mudança Promover uma cultura de melhoria contínua, de interesse e entusiasmo face a novos desafios. Estimular o autodesenvolvimento e flexibilidade que permitem adaptação às mudanças constantes do mercado. Princípios Integridade Relacionar-se com dignidade, imparcialidade e respeito, estabelecendo relações baseadas em confiança, franqueza e transparência. Procura da excelência Procurar no dia-a-dia optimizar os produtos por forma a responder a oportunidades de negócio antes da concorrência. Compromisso Cumprir as nossas promessas de acordo com os nossos princípios, denotando sentido de responsabilidade perante clientes internos e externos, accionistas e parceiros de negócio. Rigor Desenvolver o nosso trabalho de forma isenta e objectiva, transmitindo credibilidade a quem se relaciona connosco. No presente ano, o Instituto de Seguros de Portugal (ISP) autorizou a fusão das seguradoras do Grupo Caixa Geral de Depósitos (CGD), Império Bonança e Fidelidade Mundial, que deverão ser privatizadas. Esta fusão visa a integração operacional de modo a assegurar uma mais eficiente afectação de recursos, bem como facilitar a provável privatização (fonte: DN) Análise PESTAL Efectuaremos em seguida a análise macro do sector. Serão apresentadas apenas as ideias-chave, sendo que a análise completa pode ser consultada no anexo 2: Factor Político - Os benefícios fiscais têm sido um factor de atracção na subscrição dos Planos Poupança Reforma. No entanto, nos últimos anos, a envolvente política tem 8

13 provocado uma oscilação bastante significativa das regras e das estratégias associadas aos mesmos, sendo que no presente momento os benefícios fiscais são reduzidos. Factor Económico - Desde a revolução de Abril, onde o crescimento económico contraiu cerca de 9% (fonte: Banco de Portugal) que Portugal não registava níveis tão elevados de contração do PIB (por volta de 3% em 2009) como hoje em dia. Factor Social - Com menos meios para a poupança, o número de subscrições nos PPR só tem vindo a crescer devido à consciencialização da população de que as capacidades da segurança social em assegurar as reformas não serão as mesmas no futuro. Factor Tecnológico - O homebanking cresceu aproximadamente 100% nos últimos 5 anos, sendo que 24% das contas bancárias já tem acesso online, representando mais de 1,1 milhões de clientes em 2011 (fonte: Diário Económico). Factor Ambiental - O único factor a ter em conta seria o Grupo Caixa aumentar a sua preocupação com o meio ambiente, correspondendo à tendência actual da população. Factor Legal Conforme o panorama político, assim tem oscilado o panorama legal. Presentemente vigora o decreto- lei 125/2009, que limita as comissões de transferência dos Planos Poupança Reforma, bem como o Decreto-Lei n.º 158/2002 de 2 de Julho, que define os benefícios fiscais Análise das 5 forças de Porter Para verificarmos se a dinâmica concorrencial poderia ser afectada pela entrada de novos (em principio pequenos) players, efectuou-se a análise das 5 forças de Porter, análise essa que pode ser consultada com pormenor no anexo 2. Apresentamos, em seguida, o resultado para cada uma das forças: Barreiras à entrada Barreiras à entrada elevadas. Pontuação 2 Rivalidade entre os concorrentes Dinâmica concorrencial elevada. Pontuação 2 Ameaça dos produtos substitutos Ameaça de produtos substitutos extremamente elevada. Pontuação 1 Poder negocial dos clientes Poder negocial dos clientes intermédio. Pontuação 3 Poder negocial dos fornecedores Poder negocial dos fornecedores elevado. Pontuação 2 A média das pontuações é 2, portanto pode concluir-se que a atractividade do sector é baixa, e portanto, é pouco provável que o cenário concorrencial em termos de players se altere. 9

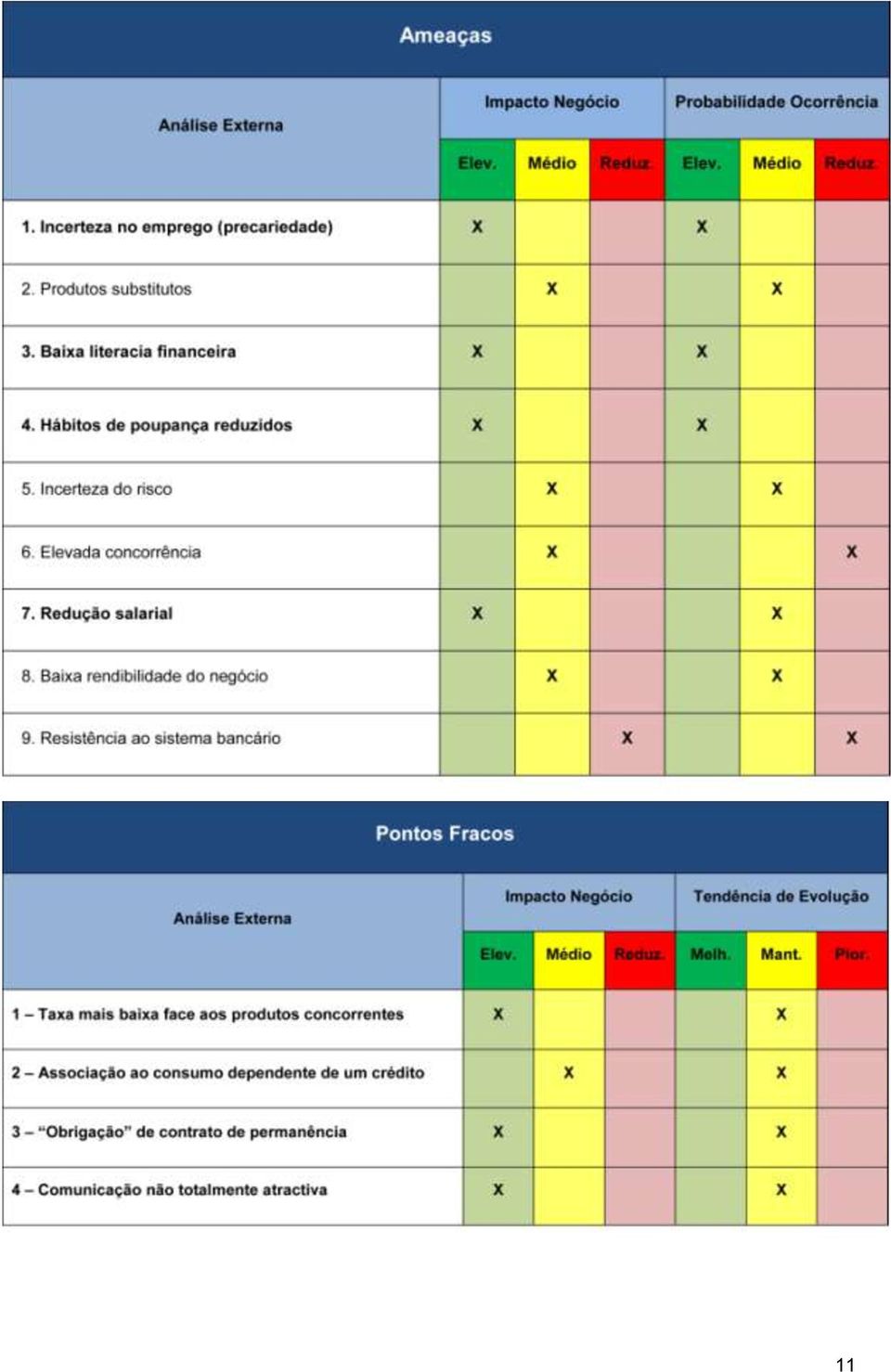

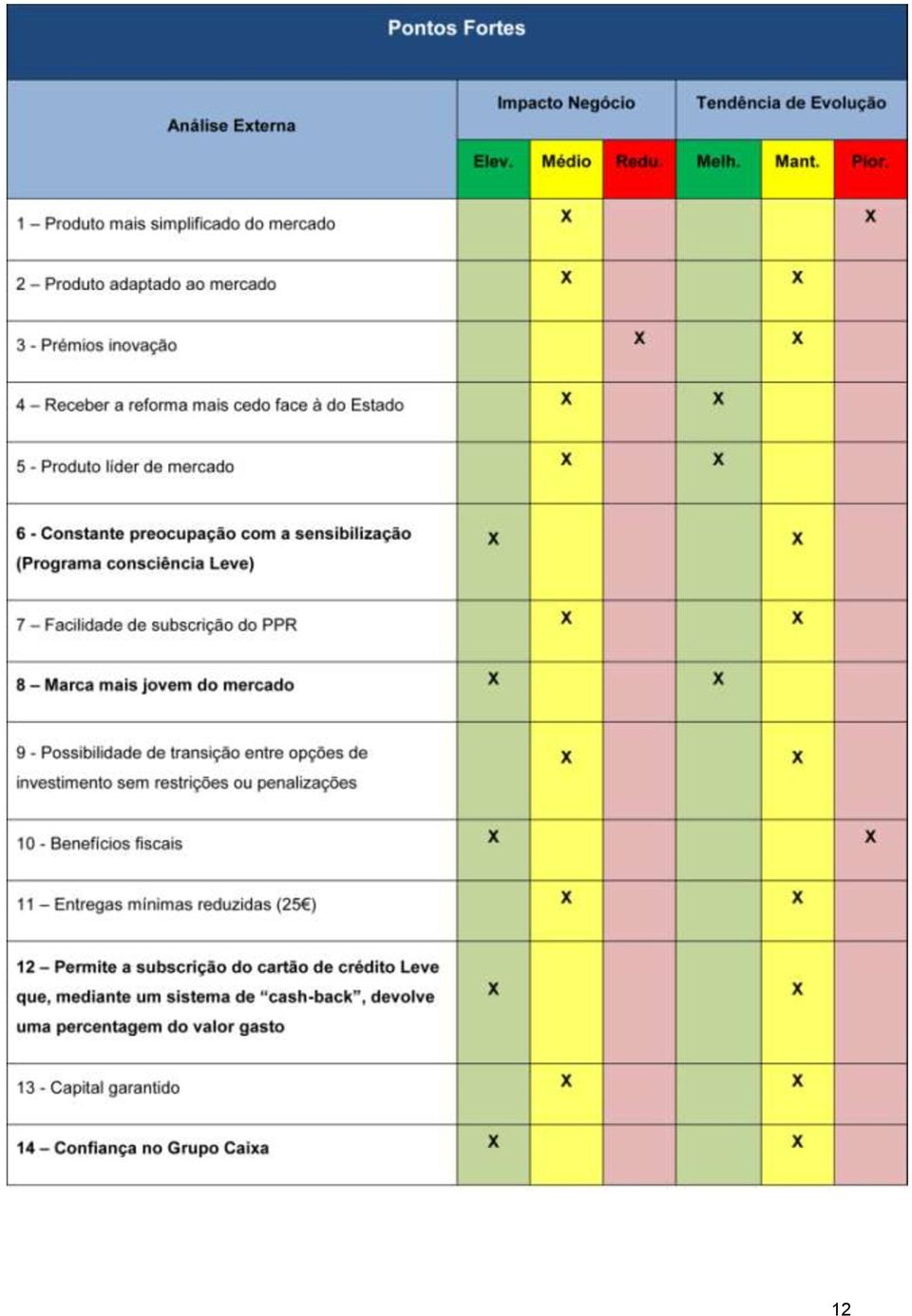

14 4.8. Análise Competitiva (SWOT) Foram identificadas os principais factores externos (ameaças e oportunidades) e internos (pontos fortes e fracos), e estabelecida uma hierarquização com base nos critérios: impacto no negócio, probabilidade de ocorrência, e tendência de evolução. 10

15 11

16 12

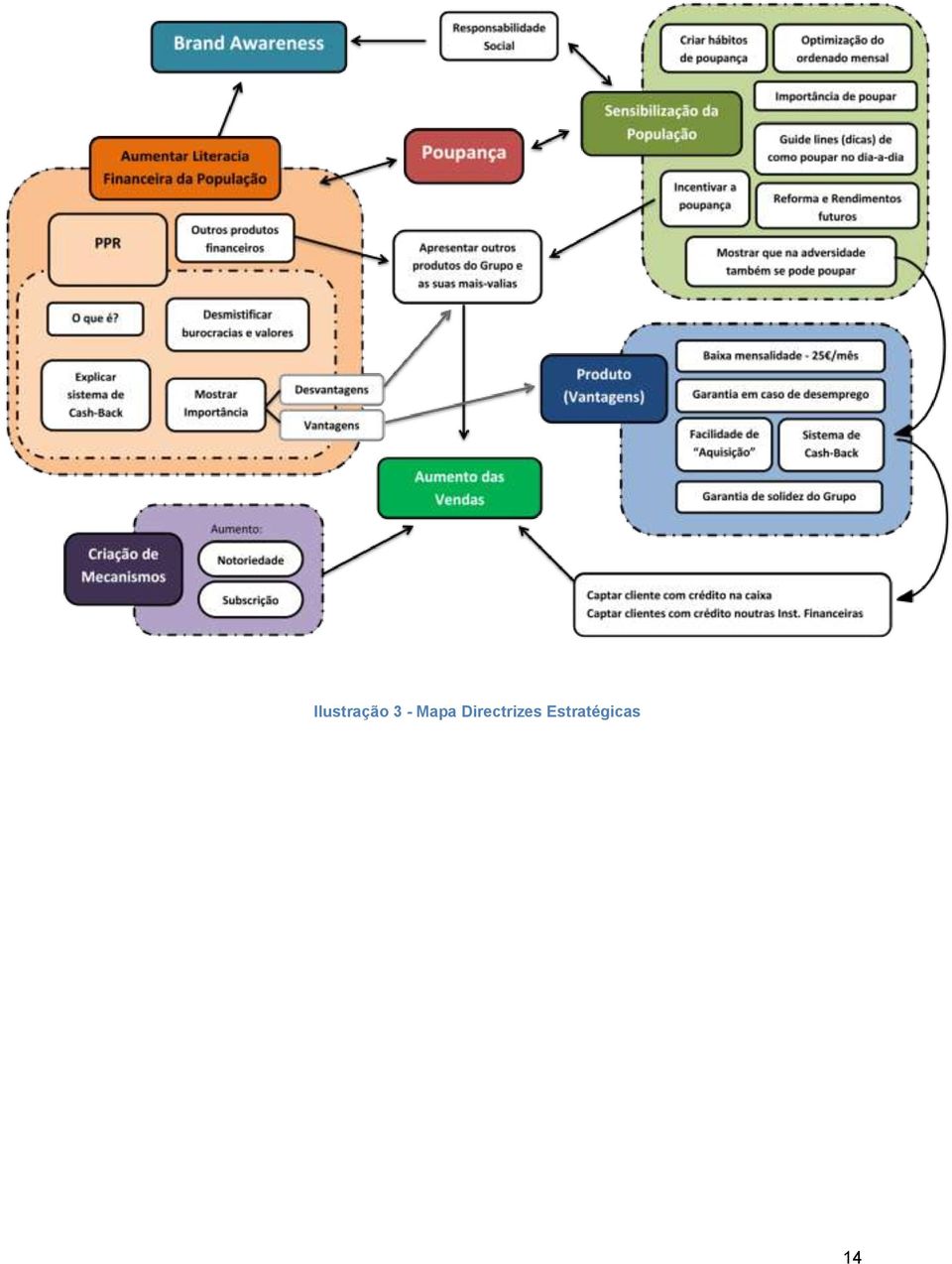

17 4.9. Directrizes Estratégicas Com base na hierarquia estabelecida, procedeu-se a uma análise SWOT cruzada (anexo 3), da qual se retirou as seguintes directrizes estratégicas para o projecto: Aumentar a literacia financeira da população; Apostar num novo Target (18-25); Incentivar à poupança; Mostrar ao novo público e reforçar nos actuais clientes a garantia de solidez do Grupo; Criar mecanismos para o aumento do consumo do produto; Divulgar a importância da criação de um PPR; Mostrar a importância de poupar, mesmo que em pequenas quantidades; Dar linhas orientadoras de como poupar no dia-a-dia; Esclarecer os jovens relativamente à literacia financeira; Mostrar que se pode poupar mesmo na adversidade: crédito, falta de dinheiro ou consumo excessivo; Incentivar à poupança com o Grupo Caixa; Aumentar a notoriedade da marca, de modo a existir ligação ao Leve, quando se fala de poupança; Mostrar as mais-valias do produto, face à concorrência indirecta; Cativar as pessoas a fazer o seu PPR antes da concorrência; Aumentar a notoriedade do produto, para que haja adesão à reforma particular Leve ; Mostrar os benefícios da reforma particular; Mostrar a garantia que o PPR é, face ao desemprego; Explicar o que é um sistema de cash-back e a sua importância na poupança para o futuro; Criar o hábito de poupança e mostrar que não há razões para não se poupar; Sensibilização de como se optimizar o ordenado mensal; Captar pessoas para crédito, e atrair pessoas com créditos noutras Instituições Financeiras. O seguinte mapa ilustra uma organização das directrizes estratégicas por grandes áreas de intervenção. A partir deste é possível retirar os 3 principais tópicos que constituem o objectivo deste projecto: - Aumentar a literacia financeira da população/ e sensibilizá-la para a temática da poupança; - Criar de mecanismos que, uma vez ligados ao produto, o tornem mais apelativo; - Comunicação para ligação do público à marca e ao produto. 13

18 Ilustração 3 - Mapa Directrizes Estratégicas 14

19 5. Formulação Estratégica 5.1. Missão Pertencente ao Grupo Caixa Geral de Depósitos, o maior grupo financeiro do país, o Leve tem como missão criar valor para todos os nossos stakeholders, actuando no mercado da poupança para a reforma com ambição, inovação e competitividade, promovendo a literacia financeira não só aos seus clientes, como também a todos os portugueses, sempre com o respeito pelos princípios da ética e da sustentabilidade Visão O Leve aspira ser o produto de referência na área da poupança para a reforma, com base na aproximação dos consumidores e do público em geral à problemática da reforma e da poupança para a mesma, aumentando os níveis de literacia financeira dos portugueses. Apostamos também em métodos de comunicação inovadores sobretudo junto da população jovem, assumindo um nível de eficiência que nos permita manter e aumentar a nossa posição de líderes de mercado Objectivos Mediante toda a informação recolhida e após a sua análise, traçamos como meta os seguintes objectivos: Criação de formas de comunicação com vista à contribuição para a melhoria dos níveis de literacia financeira, e, por conseguinte, melhoria dos níveis de poupança e da consciência para a reforma, ao mesmo tempo que se promove um vínculo à marca Leve ; Desenvolvimento de mecanismos de captação e fidelização dos clientes, o que conduzirá à consolidação da quota de mercado. Estes mecanismos têm como alicerces os gastos do consumidor (ex.: gasolina); Comunicação para um Target mais jovem (consumidor no longo prazo), de modo a criar um elo entre este e a marca, bem como sensibilizá-lo para os termos financeiros. 15

20 5.4. Segmentos de Mercado Com base em toda a análise efectuada, distinguiram-se dois targets, os quais serão trabalhados de formas diferentes, uma vez que as estratégias são, também elas, diferentes. Target anos Curto prazo Com experiência profissional; Financeiramente estável. Target anos Longo prazo Início da carreira profissional; Financeiramente instável; Nativo na Internet Posicionamento Com base no triângulo de ouro, o posicionamento do Leve PPR, será avaliado com base em três eixos. Expectativas do público-alvo: Analisando o comportamento do consumidor de PPRs, podemos verificar que as principais preocupações são: - Ter uma reforma garantida; - Ter dinheiro guardado em caso de aparecer um imprevisto. Posicionamento dos Concorrentes: No mercado dos PPRs, os produtos não se distinguem muito, uma vez que os produtos são semelhantes, e não existe grande investimento em comunicação. 16

21 Potenciais trunfos do produto: O PPR Leve desde a sua origem marcou diferença apostando numa comunicação irreverente e mais jovem. Tem ainda como trunfos ser pioneiro em: - Entregas mínimas garantidas; - Sistema de cash-back; - Embalagem. Assim, posicionamos o Leve no mercado como a melhor solução para a reforma, distinguindo-se da concorrência pela sua notoriedade, bem como pela inovação atribuída tanto ao nível do produto, como da comunicação. O mesmo deve, ainda, ser visto como uma caso de sucesso pela aproximação aos jovens, e de sensibilização para a problemática da reforma Factores Críticos de Sucesso Após a definição clara dos objectivos do posicionamento desejado existem condições para se poder afirmar que o sucesso deste projecto está dependente dos seguintes factores: 1º - Aproximação entre a marca e a população; 2º - Buzz, originado pela comunicação multicanal integrada; 3º - Interacção com um target mais novo (18-30); 4º - Sensibilidade do público para os temas que abordamos preocupação crescente com a poupança e com a reforma. 17

;")

22 5.7. Plano de Manobra Com base na directrizes estratégicas e nos objectivos a alcançar, podemos definir o plano de manobra. Este plano assenta em 3 pilares fundamentais: O ponto-chave do projecto são os mecanismos; A comunicação que será feita para dois tipos de target (os actuais consumidores, e os consumidores futuros); A sensibilização da população para as questões da Poupança e da Literacia Financeira. Ilustração 4 - Plano de manobra - Esquema O ponto principal serão os mecanismos (acções) que aumentam a adesão ao produto. Este é o ponto-chave do projecto, e é nele que tem de existir uma maior aposta. De seguida pode-se comparar as outras duas acções (a comunicação e a sensibilização) às asas de uma borboleta que consegue voar, e atingir o seu esplendor máximo. Pegando nesta analogia, podese observar que os mecanismos apesar de virem a ter um bom impacto, conseguirão resultados extra, aquando de uma gestão integrada com a comunicação e com a sensibilização. 18

23 6. Planos de Acção Para implementação da Estratégia da estratégia e do plano de manobra, propõe-se a realização das seguintes acções: Acção 1 Manual de sobrevivência em tempos de crise Acção 2 Financial LEVErage Finanças para todos Acção 3 Jogo da Poupança Acção 4 Concurso: O + Leve Acção 5 App Leve Acção 6 Leve-O mais barato Acção 7 Conduza o seu futuro Acção 8 Leve o seu clube no coração Acção 9 Seguro automóvel mais Leve Acção 10 Comunicação Target Acção 11 Comunicação Target Acção 12 Programa INconsciencia Leve Acção 13 Johny, a malta tá com dúvidas. What the FAQ!? 19

24 Acção 1 Manual de sobrevivência em tempos de crise 1. Enquadramento A criação do Manual de sobrevivência em tempos de crise surge como resposta aos baixos níveis de poupança das famílias portuguesas sensibilizando os portugueses para a sua importância. Esta acção pretende também desmistificar a ideia de que as pequenas poupanças são inúteis. 2. Objectivos Sensibilizar a população para a importância de poupar; Dar a conhecer as soluções de investimento do Grupo Caixa; Aumentar a confiança no Grupo Caixa; Aumentar a notoriedade da Marca Leve no âmbito da Responsabilidade Social. 3. Descrição O Manual de sobrevivência em tempos de crise é um livro que explica à população como poupar, bem como o resultado gerado a partir dessa poupança. Apresenta duas grandes temáticas: Dicas de como poupar em tudo, onde se pretende mostrar as diferentes maneiras de poupar. Ex: Se desligar as torneiras enquanto escova os dentes poupa em média por ano em água. Exemplos de investimento e resultados gerados da poupança. Nesta segunda parte, apresentam-se soluções de investimento do Grupo Caixa e pegando nos valores gerados pela poupança (1.º tema), explicar que se estes forem investidos, o valor da pequena poupança gera, no final de um ano. Formatos: Livro Oferta nos balcões; PDF Descarregamento gratuito no site do Leve. 20

25 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem. 8 Sem. 9 Sem Actividades Validação do conteúdo de livro Redacção do livro Design Gráfico Impressão do livro Disponibilização do livro 5. Orçamento Recursos Humanos (criação): 60 horas (mão-de-obra) x 5 /hora = 300 Design Gráfico: 500 Impressão e encadernação: 1,50 /un. Total = ,50 por cada cópia. 6. Processo de Controlo e Avaliação Primeira Tiragem 20 por cada balcão da Caixa Geral de Depósitos, nos balcões distritais 50. Nos balcões centrais de Lisboa e Porto, 150. Esta acção será avaliada segundo o número de exemplares oferecidos, e o número de descargas no site. 7. Plano de Contingência Se estes saírem todos nas primeiras duas semanas, dever-se-á aumentar o número de exemplares impressos e dar continuidade a esta acção de sensibilização. Se se verificar desinteresse nestes, devem se distribuídos pelos clientes que façam novos depósitos a prazo, subscrevam novos créditos ou subscrevam o Leve PPR, e terminar a produção. 21

26 Acção 2 Financial LEVErage Finanças para todos 1. Enquadramento O livro Financial LEVErage Finanças para todos surge para fazer face aos baixos níveis de literacia financeira da população portuguesa, bem como inverter o sentimento de desconfiança da população para com as seguradoras e para com outras instituições financeiras. 2. Objectivos Aumentar a literacia financeira da população; Dar a conhecer as soluções de investimento do Grupo Caixa; Aumentar a confiança no Grupo Caixa; Aumentar a notoriedade da Marca Leve no âmbito da Responsabilidade Social. 3. Descrição Financial LEVErage Finanças para todos é um livro que explica à população os diferentes termos financeiros em modo de história, utilizando os produtos do Grupo Caixa como exemplo. Exemplo do índice: 1. Depósito a Prazo 2. Seguros de Capitalização 3. PPR 4. Acções 5. Certificados de aforro 6. Certificados do tesouro 7. Fundos de investimento Formatos: Livro Oferta nos balcões; PDF Descarregamento gratuito no site do Leve. 22

27 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem. 8 Sem. 9 Sem Actividades Validação do conteúdo de livro Redacção do livro Design Gráfico Impressão do livro Disponibilização do livro 5. Orçamento Recursos Humanos (criação): 60 horas (mão-de-obra) x 5 /hora = 300 Design Gráfico: 500 Impressão e encadernação: 1,50 /un. Total = ,50 por cada cópia. 6. Processo de Controlo e Avaliação Primeira Tiragem 20 por cada balcão da Caixa Geral de Depósitos, nos balcões distritais 50. Nos balcões centrais de Lisboa e Porto, 150. Esta acção será avaliada segundo número de exemplares oferecidos, e o número de descargas no site. 7. Plano de Contingência Se os livros forem distribuídos todos nas primeiras duas semanas, dever-se-á aumentar o número de exemplares impressos e dar continuidade a esta acção de sensibilização. Se houver desinteresse nestes, deverão ser distribuídos pelos clientes que façam novos depósitos a prazo, subscrevam novos créditos ou subscrevam o Leve PPR, e terminar a produção. 23

28 Acção 3 Jogo da Poupança 1. Enquadramento O Jogo da poupança insere-se no âmbito da tentativa de aproximar os portugueses à problemática da poupança, de uma maneira divertida. 2. Objectivos Aumentar a notoriedade da Marca Leve ; Consciencializar indirectamente para a importância da poupança; Mostrar as vantagens do PPR Leve. 3. Descrição O Jogo da Poupança é um jogo de tabuleiro, do género do monopoly, mas em vez de o objectivo ser o investimento, é a poupança. Neste, as casas representam os dias do mês, e os gastos são constantes ao longo do jogo. O vencedor será quem, ao fim de 12 voltas ao tabuleiro (12 meses), consiga terminar com maior valor monetário. Exemplo do jogo (em maior resolução no anexo 6): Ilustração 5 - Exemplo do Jogo da Poupança 24

29 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem. 8 Formatos: - Aplicação para ios e Android disponibilização gratuita em ambas as stores; - Tabuleiro (físico) Oferta a quem aderir ao PPR Leve. 4. Actividades Aprovação do jogo Criação da aplicação Produção do jogo (tabuleiro) Disponibilização nas stores Disponibilização nos balcões da F.M. e I.B. 5. Orçamento Design do Jogo: 400 Criação da aplicação: 750 Criação do jogo (tabuleiro): 15 /Jogo 6. Processo de Controlo e Avaliação Esta acção será avaliada pelo sucesso que terá na versão digital. Quantificando, a avaliação da mesma será realizada através de número de downloads das stores. 7. Plano de Contingência Se o número de downloads da aplicação, ao fim de um ano, for inferior a 500, a mesma deverá ser retirada das app stores. Se existir grande procura do jogo, continua-se com a produção do jogo de tabuleiro. 25

30 Acção 4 Concurso: O + Leve 1. Enquadramento A comunicação na área financeira é feita geralmente de modo unidireccional. Esta acção visa quebrar este paradigma, e captar um consumidor que está cada vez menos disposto a ouvir, mas com maior predisposição para interagir. 2. Objectivos Aumentar a notoriedade da marca; Interagir com a população; Gerar buzz em torno da marca; Aumentar o número de visitas no site do Leve. 3. Descrição Concurso realizado a partir do site do Leve. Funcionamento: 1ª fase: Casting Escolha dos 100 mais rápidos a responder correctamente a 20 perguntas (5 sobre o Leve PPR, 10 sobre a área financeira, e 5 sobre cultura geral). 2ª fase: TOP 10 Escolha dos 10 melhores, a partir de um desafio: ideia criativa de como poupar. O TOP 10 seria escolhido por um júri do Leve. 3ª fase: O + Leve Escolha do vencedor, e do 2.º e 3.º lugar, realizado a partir de votos no site. Prémios: Vencedor 1 ipad 3 16 GB; 2.º Lugar 1 ipod touch 32 GB; 3.º Lugar 1 ipod touch 8 GB. 26

31 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem Actividade Publicitação do Concurso no Site do Leve Publicitação do Concurso nas Redes Sociais do Leve 1ª fase: Casting Publicação dos no site dos 100 melhores 2ª fase: TOP 10 Publicação dos no site do TOP 10 3ª fase: O + Leve Publicação dos no site do vencedor, e do 2.º e 3.º classificado Entrega dos Prémios numa agência F.M. ou I.B. 5. Orçamento Prémios: Ipad 3 Wi-Fi 3G 16GB 599 (p.v.p.); Ipod Touch 32GB 299 (p.v.p.); Ipod Touch 8GB 199 (p.v.p.). 6. Processo de Controlo e Avaliação Avaliação concebida a partir do número de visitas ao website do Leve antes e após o concurso, e pelo número de participações. 7. Plano de Contingência Se no meio da segunda semana de casting, o número de participantes inscritos for inferior a 500, deve-se publicitar mais o concurso. Se o concurso tiver grande adesão (mais de mil participantes), repeti-lo 6 meses depois. 27

32 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Acção 5 App Leve 1. Enquadramento Uma vez que o Leve se assume como o PPR mais inovador do mercado, torna-se fundamental acompanhar o progresso tecnológico. Após a realização de um estudo de mercado (ver anexo 7), percebeu-se que o público está disponível para experimentar esta nova interacção (nos dispositivos móveis) com o produto, bem como quais os requisitos para o sucesso da mesma. 2. Objectivos Aumentar as adesões ao Leve PPR ; Aumentar a poupança dos clientes Leve PPR ; Simplificar, para os clientes, a monitorização dos valores na conta; Poupança por impulso. 3. Descrição Aplicação para acesso à conta Leve PPR a partir dos dispositivos móveis (ver exemplo da aplicação). Existência na aplicação de botão Poupe Já, em que ao ser clicado, um montante (1, 5, 10 ) passaria da conta do cliente (configurada anteriormente) para a sua conta Leve PPR. Disponibilização gratuita para ios, e Android. 4. Actividades Criação da Aplicação Criação de um mini folheto Lançamento da aplicação nas stores Publicação da aplicação no site do Leve Publicação da aplicação nas Redes Sociais do Leve Disponibilização de folheto nas agências I.B. e F.M. 28

, e pela poupança efectuada pelo utilizador através da")

33 5. Orçamento Criação da aplicação: 750 Folhetos Publicitários: Design gráfico: 350 Impressão (A3/6 un.): 0,15/un. 6. Processo de Controlo e Avaliação Avaliação do sucesso da aplicação pelo número de downloads descarregados nas stores (android e app store), e pela poupança efectuada pelo utilizador através da aplicação. 7. Plano de Contingência Se o número de downloads, no primeiro ano, for inferior a 500, esta continuaria no mercado, mas não estaria sujeita a mais investimento em melhoramentos. Relativamente ao segundo ponto de avaliação, verificar se o número de utilizadores da aplicação que utiliza o botão Poupe já é superior a 10% dos utilizadores totais. Em caso de ser inferior, retirar esta funcionalidade da aplicação. Exemplo dos menus da aplicação e do flyer (todos as paginas da aplicação e flyer disponíveis em maior resolução no anexo 7): Ilustração 6 - Log in da Aplicação Ilustração 7 - Menu "Conta" da Aplicação Ilustração 8 - Flyer publicitário da Aplicação 29

34 Acção 6 Leve-O mais barato 1. Enquadramento Esta acção pretende criar um elo de ligação entre a população e a marca, mostrando que mesmo com pouco dinheiro se conseguem produtos de excelência. Visa também ser um mecanismo de captação de novos clientes. 2. Objectivos Publicitar o PPR Leve ; Aumentar as adesões ao PPR Leve ; Gerar Lucro; Criar afluência ao site do Leve. 3. Descrição O Leve-O mais barato é um leilão por compra de licitações, em que cada licitação terá o custo de 0,50, e aumentará em 1 cêntimo o valor do produto final, bem como o tempo do leilão. Os leilões seriam abertos ao público, de modo ao número de licitações ser elevado. Mas teria a vantagem de quem possuísse um PPR Leve, metade do valor das suas licitações (25 cêntimos por cada licitação) ir para a conta do seu PPR. Estes teriam duas rondas por mês, e seriam leiloados 6 produtos de cada vez. Estes seriam produtos de alta tecnologia. Exemplo (por ronda): 1 Apple MacBook Pro 13'' Core i5 2,4GHz ,99 (preço Fnac) 1 Apple ipad 3ª geração - 16GB Wi-Fi + 4G (preço Fnac) 1 Apple iphone 4S - 16GBdesbloqueado 799 (preço Fnac) 1 Samsung Galaxy Note 16GB desbloqueado 699 (preço Fnac) 1 Televisor Samsung TV LED 3D (UE40ES6530) Smart Tv - 101cm 949 (preço Fnac) 1 PlayStation 3 Slim - 160GB 249,99 (preço Fnac) No anexo 8 apresentamos uma breve explicação do funcionamento dos leilões, bem como apresentamos um estudo sobre a viabilidade económica dos mesmos. 30

35 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem Actividades Aprovação dos leilões Criação da plataforma de leilão no site Publicitação do leilão no site Publicitação do leilão nas Redes Sociais do Leve Ronda 1 de leilões Ronda 2 de leilões 5. Orçamento Criação de plataforma para leilões: Processo de Controlo e Avaliação Avaliação do sucesso pelo número de participantes e de clicks. 7. Plano de Contingência Se, no terceiro leilão, o preço final dos produtos for mais baixo que os valores descritos na viabilidade económica (em anexo) como abaixo da média, a rentabilidade da acção é posta em causa, logo esta acção deverá ser descontinuada. Se, por sua vez, os leilões superarem a espectativa, e os valores de venda forem iguais, ou superiores aos valores descritos na viabilidade económica como valores dentro da média, então deverá existir uma aposta em aumentar o leque de produtos do leilão. 31

36 Acção 7 Conduza o seu futuro 1. Enquadramento Dada a actual conjuntura financeira e o elevado preço dos combustíveis, qualquer tipo acção que provoque um ganho subjacente a este tipo de gasto é vista pelo público com bons olhos. 2. Objectivos Aumentar subscrições do Leve PPR; Fidelizar clientes; Aumentar da notoriedade da marca e do produto. 3. Descrição Parceria com uma gasolineira, de modo a que quando um cliente do PPR Leve abasteça, 10 cêntimos por cada litro comprado sejam depositados na sua conta PPR. No anexo 9 apresentamos um dossier de negociação. Exemplo do cartaz publicitário da parceria (em maior resolução no anexo 9): Ilustração 9 - Cartaz "Conduza o seu Futuro" 32

37 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem. 8 Sem. 9 Sem Actividades Contacto com os clubes para iniciar negociações Negociações com os clubes Finalização das negociações, e início das parcerias Divulgação das parcerias e do desconto no Site do Leve PPR Divulgação da parceria e do desconto nas Redes Sociais do Leve PPR Divulgação da parceria e do desconto nos sites e nas Redes sociais dos clubes 5. Orçamento Cartazes e Flyers: Design gráfico: 350 ; Impressão Cartazes (A1): 4 /un. Impressão de Flyers (A3/6 un.): 0,15/un. 6. Processo de Controlo e Avaliação Avaliação do sucesso da acção pelo número de adesões ao cartão Conduza o seu futuro e pelo número de utilizações do cartão. 7. Plano de Contingência Se a adesão ao cartão for inferior a 10% dos actuais clientes de PPR, no primeiro ano, deve-se reforçar a publicidade do mesmo, e fazer um estudo para perceber o porquê da não adesão/utilização do cartão. 33

38 Acção 8 Leve o seu clube no coração 1. Enquadramento Apesar da crise vivida actualmente, o futebol continua a ser um dos temas mais mediáticos da população. Desta forma, surge a ideia de associação aos clubes chamados grandes, de modo a possibilitar a captação de adeptos desses clubes, a partir de mais-valias que lhe são oferecidas. 2. Objectivos Aumentar subscrições do Leve PPR ; Fidelizar clientes; Aumentar a notoriedade da marca e do produto. 3. Descrição Parceria com os 3 maiores clubes de futebol (Benfica, Sporting e Porto), de modo a que 10% do valor das quotas e dos lugares anuais, sejam depositados nas contas PPR dos seus sócios. No anexo 10 apresentamos um dossier de negociação. Exemplo do cartaz publicitário da parceria (em maior resolução no anexo 10): Ilustração 10 - Cartaz "Leve o seu Clube no Coração" 34

39 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Sem. 5 Sem. 6 Sem. 7 Sem. 8 Sem. 9 Sem Actividades Contacto com os clubes para iniciar negociações Negociações com os clubes Finalização das negociações, e início das parcerias Divulgação das parcerias e do desconto no Site do Leve PPR Divulgação da parceria e do desconto nas Redes Sociais do Leve PPR Divulgação da parceria e do desconto nos sites e nas Redes sociais dos clubes 5. Orçamento Cartazes e Flyers: Design gráfico: 350 Impressão Cartazes (A1): 4 /un. Impressão de flyers (A3/6 un.): 0,15/un. 6. Processo de Controlo e Avaliação Avaliação do sucesso da acção dependente do número de sócios dos 3 grandes que registem os seus dados de sócio na sua conta PPR Leve. Objectivo: 2500 adesões no 1º ano. 7. Plano de Contingência Se a adesão ao cartão for inferior ao objectivo, no primeiro ano, deve-se reforçar a publicidade do mesmo, e fazer um estudo para perceber o porquê da não adesão. 35

40 Sem. 1 Sem. 2 Sem. 3 Sem. 4 Acção 9 Seguro automóvel mais Leve 1. Enquadramento As despesas com a viatura representam uma parte significativa do orçamento das famílias. A associação do Leve com o seguro automóvel das companhias do Grupo Caixa, surge na tentativa de centralizar no grupo todos os produtos do cliente. 2. Objectivos Aumentar subscrições do Leve PPR; Fidelizar clientes; Aumentar subscrições de seguros automóvel das empresas do Grupo Caixa. 3. Descrição Esta acção de cross selling visa cativar tantos os clientes do PPR Leve, para optarem pelos seus seguros automóvel na Fidelidade Mundial ou na Império Bonança, bem como quem tem um seguro automóvel nestas seguradoras, a abrir uma conta PPR Leve. Assim, quem possuir um seguro automóvel da Fidelidade Mundial, ou da Império Bonança, bem como um PPR Leve, no final de um ano/semestre de seguro, se o mesmo não tiver tido qualquer tipo de sinistros, serão depositados 10% do valor do seu seguro na sua conta do PPR. 4. Actividades Validação da iniciativa Criação de mecanismos informáticos de devolução de prémios Adicionar mais-valia ao produto no site Publicação nas Redes Sociais 36

41 5. Orçamento Cartazes e flyers: Design gráfico: 350 ; Impressão Cartazes (A1): 4 /un. Impressão Flyers (A3/6 un.): 0,15/un. 6. Processo de Controlo e Avaliação Avaliação do sucesso da acção será medida pelo número de clientes que já tem um dos produtos do grupo, e passa a juntar o outro à sua conta. 7. Plano de Contingência Caso a adesão seja fraca, deve-se criar uma campanha publicitária para dar a conhecer a acção. Exemplo do cartaz publicitário (em maior resolução no anexo 11): Ilustração 11 - Cartaz "Seguro automóvel mais Leve" 37

Índice. Quem somos... 3. Comunicação... 4. Parcerias e eventos... 5. Contactos... 6

MARKETING SOLUTIONS Índice Quem somos... 3 Comunicação... 4 Parcerias e eventos... 5 Contactos... 6 2 Quem somos AGAINSTIME é uma empresa de consultoria de serviços em Marketing, que surge no mercado numa

MARKETING SOLUTIONS Índice Quem somos... 3 Comunicação... 4 Parcerias e eventos... 5 Contactos... 6 2 Quem somos AGAINSTIME é uma empresa de consultoria de serviços em Marketing, que surge no mercado numa

1. Objectivos do Observatório da Inclusão Financeira

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

Em início de nova fase, forumb2b.com alarga a oferta

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

A certificação de Qualidade para a Reparação Automóvel.

A certificação de Qualidade para a Reparação Automóvel. Projecto A Oficina+ ANECRA é uma iniciativa criada em 1996, no âmbito da Padronização de Oficinas ANECRA. Este projecto visa reconhecer a qualidade

A certificação de Qualidade para a Reparação Automóvel. Projecto A Oficina+ ANECRA é uma iniciativa criada em 1996, no âmbito da Padronização de Oficinas ANECRA. Este projecto visa reconhecer a qualidade

28 PME Líder CRITÉRIOS. Bloomberg News

28 PME Líder CRITÉRIOS Bloomberg News CRITÉ RIOS COMO CHEGAR A PME LÍDER Atingir o Estatuto PME Líder é a ambição de muitas empresas. É este o primeiro passo para chegar a PME Excelência. Saiba o que precisa

28 PME Líder CRITÉRIOS Bloomberg News CRITÉ RIOS COMO CHEGAR A PME LÍDER Atingir o Estatuto PME Líder é a ambição de muitas empresas. É este o primeiro passo para chegar a PME Excelência. Saiba o que precisa

Como elaborar um Plano de Negócios de Sucesso

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

Plano de Comunicação Reestruturação 2014. Comunicação e Marketing

Plano de Comunicação Reestruturação 2014 Comunicação e Marketing Sumário Executivo 1. Conhecer a Macif Portugal Companhia de Seguros, S.A. A. Valores B. Missão C. Visão D. Posicionamento E. Públicos 2.

Plano de Comunicação Reestruturação 2014 Comunicação e Marketing Sumário Executivo 1. Conhecer a Macif Portugal Companhia de Seguros, S.A. A. Valores B. Missão C. Visão D. Posicionamento E. Públicos 2.

www.startercomunicacao.com startercomunic@gmail.com

7 DICAS IMPERDÍVEIS QUE TODO COACH DEVE SABER PARA CONQUISTAR MAIS CLIENTES www.startercomunicacao.com startercomunic@gmail.com As 7 dicas imperdíveis 1 2 3 Identificando seu público Abordagem adequada

7 DICAS IMPERDÍVEIS QUE TODO COACH DEVE SABER PARA CONQUISTAR MAIS CLIENTES www.startercomunicacao.com startercomunic@gmail.com As 7 dicas imperdíveis 1 2 3 Identificando seu público Abordagem adequada

Senhor Presidente. Senhoras e Senhores Deputados. Senhoras e Senhores Membros do Governo

Senhor Presidente Senhoras e Senhores Deputados Senhoras e Senhores Membros do Governo O actual momento de crise internacional que o mundo atravessa e que, obviamente, afecta a nossa Região, coloca às

Senhor Presidente Senhoras e Senhores Deputados Senhoras e Senhores Membros do Governo O actual momento de crise internacional que o mundo atravessa e que, obviamente, afecta a nossa Região, coloca às

Empreendedorismo De uma Boa Ideia a um Bom Negócio

Empreendedorismo De uma Boa Ideia a um Bom Negócio 1. V Semana Internacional A Semana Internacional é o evento mais carismático e que tem maior visibilidade externa organizado pela AIESEC Porto FEP, sendo

Empreendedorismo De uma Boa Ideia a um Bom Negócio 1. V Semana Internacional A Semana Internacional é o evento mais carismático e que tem maior visibilidade externa organizado pela AIESEC Porto FEP, sendo

MOBILE MARKETING O Mobile Marketing é a divulgação de um negócio dirigida aos dispositivos móveis (Smartphones/Tablets), com funcionalidades específicas e estruturadas, pensadas para angariação e retenção

MOBILE MARKETING O Mobile Marketing é a divulgação de um negócio dirigida aos dispositivos móveis (Smartphones/Tablets), com funcionalidades específicas e estruturadas, pensadas para angariação e retenção

QuEm SomoS missão 5 DESIGN & ComuNICação PublICIDaDE EvENtoS PromoçõES WEb

QUEM SOMOS MISSÃO DESIGN & Comunicação Publicidade Eventos Promoções Web 5 9 11 13 15 17 Quem Somos 5 Somos uma agência de Design e Comunicação, criada para disponibilizar um vasto leque de soluções na

QUEM SOMOS MISSÃO DESIGN & Comunicação Publicidade Eventos Promoções Web 5 9 11 13 15 17 Quem Somos 5 Somos uma agência de Design e Comunicação, criada para disponibilizar um vasto leque de soluções na

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Estratégia Europeia para o Emprego Promover a melhoria do emprego na Europa

Estratégia Europeia para o Emprego Promover a melhoria do emprego na Europa Comissão Europeia O que é a Estratégia Europeia para o Emprego? Toda a gente precisa de um emprego. Todos temos necessidade de

Estratégia Europeia para o Emprego Promover a melhoria do emprego na Europa Comissão Europeia O que é a Estratégia Europeia para o Emprego? Toda a gente precisa de um emprego. Todos temos necessidade de

ÁREA A DESENVOLVER. Formação Comercial Gratuita para Desempregados

ÁREA A DESENVOLVER Formação Comercial Gratuita para Desempregados Índice 8. Sobre nós 7. Como pode apoiar-nos 6. Datas de realização e inscrição 5. Conteúdos Programáticos 4. Objectivos 3. O Workshop de

ÁREA A DESENVOLVER Formação Comercial Gratuita para Desempregados Índice 8. Sobre nós 7. Como pode apoiar-nos 6. Datas de realização e inscrição 5. Conteúdos Programáticos 4. Objectivos 3. O Workshop de

XXXVII Congresso Nacional APAVT - Turismo: Prioridade Nacional Viseu, 01 a 04 de Dezembro de 2011. Diogo Gaspar Ferreira

XXXVII Congresso Nacional APAVT - Turismo: Prioridade Nacional Viseu, 01 a 04 de Dezembro de 2011 Diogo Gaspar Ferreira 1. PONTOS FRACOS E FORTES DO TURISMO RESIDENCIAL PORTUGUÊS 2. PLANO ESTRATÉGICO A

XXXVII Congresso Nacional APAVT - Turismo: Prioridade Nacional Viseu, 01 a 04 de Dezembro de 2011 Diogo Gaspar Ferreira 1. PONTOS FRACOS E FORTES DO TURISMO RESIDENCIAL PORTUGUÊS 2. PLANO ESTRATÉGICO A

Documento que sistematiza informação sobre a ideia de negócio, como pretende implementá-la, e que resultados espera obter no futuro.

Feira do Empreendedor 2014 Documento que sistematiza informação sobre a ideia de negócio, como pretende implementá-la, e que resultados espera obter no futuro. É essencial para a estruturação e defesa

Feira do Empreendedor 2014 Documento que sistematiza informação sobre a ideia de negócio, como pretende implementá-la, e que resultados espera obter no futuro. É essencial para a estruturação e defesa

POLÍTICA DE AMBIENTE, QUALIDADE E SEGURANÇA

HOMOLOGAÇÃO: José Eduardo Carvalho 14-03- Pág. 2 de 5 A Tagusgás subscreve a Política AQS da Galp Energia. A Política AQS da Tagusgás foi definida tendo em consideração os Objectivos Estratégicos do Grupo

HOMOLOGAÇÃO: José Eduardo Carvalho 14-03- Pág. 2 de 5 A Tagusgás subscreve a Política AQS da Galp Energia. A Política AQS da Tagusgás foi definida tendo em consideração os Objectivos Estratégicos do Grupo

Marketing Turístico e Hoteleiro

1 CAPÍTULO I Introdução ao Marketing Introdução ao Estudo do Marketing Capítulo I 1) INTRODUÇÃO AO MARKETING Sumário Conceito e Importância do marketing A evolução do conceito de marketing Ética e Responsabilidade

1 CAPÍTULO I Introdução ao Marketing Introdução ao Estudo do Marketing Capítulo I 1) INTRODUÇÃO AO MARKETING Sumário Conceito e Importância do marketing A evolução do conceito de marketing Ética e Responsabilidade

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

MANUAL DO GESTOR DE FINANÇAS

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt. e da App Millennium para equipamentos ipad/ iphone / ipod touch.. 1 02 ÍNDICE

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt. e da App Millennium para equipamentos ipad/ iphone / ipod touch.. 1 02 ÍNDICE

M Pesa. Mobile Banking Quénia

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Missão. DOTAR AS PME s PORTUGUESAS DE CONHECIMENTO E FERRAMENTAS PARA A CONQUISTA DOS MERCADOS INTERNACIONAIS ATRAVÉS DA MARCA.

O que é a Oficina da Marca? Serviço de gestão integrada e estratégica para o desenvolvimento de produtos e a sua promoção no mercado Global através da marca. Missão DOTAR AS PME s PORTUGUESAS DE CONHECIMENTO

O que é a Oficina da Marca? Serviço de gestão integrada e estratégica para o desenvolvimento de produtos e a sua promoção no mercado Global através da marca. Missão DOTAR AS PME s PORTUGUESAS DE CONHECIMENTO

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

Gabinete do Governador e dos Conselhos

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

O Social pela Governança. Mestrados Profissionalizantes Planos Curriculares Empreendedorismo

O Social pela Governança Mestrados Profissionalizantes Planos Curriculares Empreendedorismo 2 ÍNDICE EMPREENDEDORISMO... 3 OBJECTIVOS... 3 DESTINATÁRIOS... 4 CONDIÇÕES DE ACESSO E SELECÇÃO DOS CANDIDATOS...

O Social pela Governança Mestrados Profissionalizantes Planos Curriculares Empreendedorismo 2 ÍNDICE EMPREENDEDORISMO... 3 OBJECTIVOS... 3 DESTINATÁRIOS... 4 CONDIÇÕES DE ACESSO E SELECÇÃO DOS CANDIDATOS...

Responsabilidade Social Literacia Financeira 11 Maio 2012

Responsabilidade Social Literacia Financeira 11 Maio 2012 Projeto Crédito Responsável Projeto criado em 2009, conta já com 2 edições e visa O reforço da política de responsabilidade social e A promoção

Responsabilidade Social Literacia Financeira 11 Maio 2012 Projeto Crédito Responsável Projeto criado em 2009, conta já com 2 edições e visa O reforço da política de responsabilidade social e A promoção

Conceito. As empresas como ecossistemas de relações dinâmicas

Conceito As empresas como ecossistemas de relações dinâmicas PÁG 02 Actualmente, face à crescente necessidade de integração dos processos de negócio, as empresas enfrentam o desafio de inovar e expandir

Conceito As empresas como ecossistemas de relações dinâmicas PÁG 02 Actualmente, face à crescente necessidade de integração dos processos de negócio, as empresas enfrentam o desafio de inovar e expandir

COMO ELABORAR UM PLANO DE NEGÓCIOS DE SUCESSO

COMO ELABORAR UM PLANO DE NEGÓCIOS DE SUCESSO 1 Sumário: Conceito e Objectivos Estrutura do PN o Apresentação da Empresa o Análise do Produto / Serviço o Análise de Mercado o Estratégia de Marketing o

COMO ELABORAR UM PLANO DE NEGÓCIOS DE SUCESSO 1 Sumário: Conceito e Objectivos Estrutura do PN o Apresentação da Empresa o Análise do Produto / Serviço o Análise de Mercado o Estratégia de Marketing o

traçam 'plano de ataque'

Seguradoras contra a crise traçam 'plano de ataque' Com os rendimentos das famílias cada vez mais reduzidos, as seguradoras têm-se empenhado em oferecer pacotes mais atractivos aos clientes, que vão desde

Seguradoras contra a crise traçam 'plano de ataque' Com os rendimentos das famílias cada vez mais reduzidos, as seguradoras têm-se empenhado em oferecer pacotes mais atractivos aos clientes, que vão desde

Redução da pegada carbónica dos clientes da PT Portugal

Redução da pegada carbónica dos clientes da PT Portugal 1 Redução da pegada carbónica dos clientes da PT Portugal As alterações verificadas no comportamento dos consumidores, consequência dos novos padrões

Redução da pegada carbónica dos clientes da PT Portugal 1 Redução da pegada carbónica dos clientes da PT Portugal As alterações verificadas no comportamento dos consumidores, consequência dos novos padrões

Começo por apresentar uma breve definição para projecto e para gestão de projectos respectivamente.

The role of Project management in achieving Project success Ao longo da desta reflexão vou abordar os seguintes tema: Definir projectos, gestão de projectos e distingui-los. Os objectivos da gestão de

The role of Project management in achieving Project success Ao longo da desta reflexão vou abordar os seguintes tema: Definir projectos, gestão de projectos e distingui-los. Os objectivos da gestão de

Divulgação do novo telefone da Central de Atendimento da Cemig: Análise da divulgação da Campanha

XVIII Seminário Nacional de Distribuição de Energia Elétrica SENDI 2008-06 a 10 de outubro Olinda - Pernambuco - Brasil Divulgação do novo telefone da Central de Atendimento da Cemig: Análise da divulgação

XVIII Seminário Nacional de Distribuição de Energia Elétrica SENDI 2008-06 a 10 de outubro Olinda - Pernambuco - Brasil Divulgação do novo telefone da Central de Atendimento da Cemig: Análise da divulgação

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS - FAN CEUNSP SALTO /SP CURSO DE TECNOLOGIA EM MARKETING TRABALHO INTERDISCIPLINAR

APRESENTAÇÃO DO TI O Trabalho Interdisciplinar é um projeto desenvolvido ao longo dos dois primeiros bimestres do curso. Os alunos tem a oportunidade de visualizar a unidade da estrutura curricular do

APRESENTAÇÃO DO TI O Trabalho Interdisciplinar é um projeto desenvolvido ao longo dos dois primeiros bimestres do curso. Os alunos tem a oportunidade de visualizar a unidade da estrutura curricular do

MANUAL DE TRANSIÇÃO DE MARCA

MANUAL DE TRANSIÇÃO DE MARCA Mudança da Marca e Posicionamento Esse boletim explicativo tem o objetivo de esclarecer suas dúvidas sobre a nova marca Evolua e de que forma ela será útil para aprimorar os

MANUAL DE TRANSIÇÃO DE MARCA Mudança da Marca e Posicionamento Esse boletim explicativo tem o objetivo de esclarecer suas dúvidas sobre a nova marca Evolua e de que forma ela será útil para aprimorar os

- Reforma do Tesouro Público

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

Estratégia Empresarial. Capítulo 4 Missão e Objectivos. João Pedro Couto

Estratégia Empresarial Capítulo 4 Missão e Objectivos João Pedro Couto ESTRATÉGIA EMPRESARIAL Pensamento Estratégico Análise do Meio Envolvente Análise da Empresa Análise Estratégica Missão, Objectivos

Estratégia Empresarial Capítulo 4 Missão e Objectivos João Pedro Couto ESTRATÉGIA EMPRESARIAL Pensamento Estratégico Análise do Meio Envolvente Análise da Empresa Análise Estratégica Missão, Objectivos

REGULAMENTO DE CONCURSO Liga-te aos Outros

Página1 REGULAMENTO DE CONCURSO Liga-te aos Outros 1. Apresentação O presente concurso é uma iniciativa promovida pela, no âmbito do Ano Europeu das Actividades Voluntárias que promovam uma Cidadania Activa

Página1 REGULAMENTO DE CONCURSO Liga-te aos Outros 1. Apresentação O presente concurso é uma iniciativa promovida pela, no âmbito do Ano Europeu das Actividades Voluntárias que promovam uma Cidadania Activa

Guião da Atividade Declaração de Compromisso com o Futuro

Guião da Atividade Declaração de Compromisso com o Futuro 1. INTRODUÇÃO No âmbito do projeto Twist A tua energia faz a diferença e com o objetivo de promover a tomada de compromisso individual e coletivo

Guião da Atividade Declaração de Compromisso com o Futuro 1. INTRODUÇÃO No âmbito do projeto Twist A tua energia faz a diferença e com o objetivo de promover a tomada de compromisso individual e coletivo

Gestão dos Níveis de Serviço

A Gestão dos Níveis de Serviço (SLM) Os sistemas e tecnologias de informação e comunicação têm nas empresas um papel cada vez mais importante evoluindo, hoje em dia, para níveis mais elevados de funcionamento

A Gestão dos Níveis de Serviço (SLM) Os sistemas e tecnologias de informação e comunicação têm nas empresas um papel cada vez mais importante evoluindo, hoje em dia, para níveis mais elevados de funcionamento

Programas de Fidelização O Exemplo da GALP. Grupo 2 Luís Maranhão Baltazar Arezes Jorge Landau Madalena Faria Sofia Castro

Programas de Fidelização O Exemplo da GALP Grupo 2 Luís Maranhão Baltazar Arezes Jorge Landau Madalena Faria Sofia Castro MBA Executivo em Marketing Marketing Relacional Índice 1. Marketing Relacional

Programas de Fidelização O Exemplo da GALP Grupo 2 Luís Maranhão Baltazar Arezes Jorge Landau Madalena Faria Sofia Castro MBA Executivo em Marketing Marketing Relacional Índice 1. Marketing Relacional

Condições de acesso ao Programa de Passageiro Frequente TAP Victoria para Clientes do Banco Popular

Condições de acesso ao Programa de Passageiro Frequente TAP Victoria para Clientes do Banco Popular 1. Âmbito O Banco Popular e a TAP estabeleceram um acordo de parceria (Contrato de Parceiro de Marketing

Condições de acesso ao Programa de Passageiro Frequente TAP Victoria para Clientes do Banco Popular 1. Âmbito O Banco Popular e a TAP estabeleceram um acordo de parceria (Contrato de Parceiro de Marketing

Discurso de Sua Excelência o Governador do Banco de Cabo Verde, no acto de abertura do XIII Encontro de Recursos Humanos dos Bancos Centrais dos

Discurso de Sua Excelência o Governador do Banco de Cabo Verde, no acto de abertura do XIII Encontro de Recursos Humanos dos Bancos Centrais dos Países de Língua Portuguesa 24 e 25 de Março de 2011 1 Senhor

Discurso de Sua Excelência o Governador do Banco de Cabo Verde, no acto de abertura do XIII Encontro de Recursos Humanos dos Bancos Centrais dos Países de Língua Portuguesa 24 e 25 de Março de 2011 1 Senhor

E- Marketing - Estratégia e Plano

E- Marketing - Estratégia e Plano dossier 2 http://negocios.maiadigital.pt Indíce 1 E-MARKETING ESTRATÉGIA E PLANO 2 VANTAGENS DE UM PLANO DE MARKETING 3 FASES DO PLANO DE E-MARKETING 4 ESTRATÉGIAS DE

E- Marketing - Estratégia e Plano dossier 2 http://negocios.maiadigital.pt Indíce 1 E-MARKETING ESTRATÉGIA E PLANO 2 VANTAGENS DE UM PLANO DE MARKETING 3 FASES DO PLANO DE E-MARKETING 4 ESTRATÉGIAS DE

INTRODUÇÃO objectivo

INTRODUÇÃO O tema central deste trabalho é o sistema de produção just-in-time ou JIT. Ao falarmos de just-in-time surge de imediato a ideia de produção sem stocks, inventários ao nível de zero, produção

INTRODUÇÃO O tema central deste trabalho é o sistema de produção just-in-time ou JIT. Ao falarmos de just-in-time surge de imediato a ideia de produção sem stocks, inventários ao nível de zero, produção

ASSEMBLEIA DA REPÚBLICA. site do programa, comunicou a suspensão, a partir de 11 de Fevereiro de 2011, de

....---.. ~CDS-PP Expeça-se D REQUERIMENTO Número /XI ( Publique-se [gi PERGUNTA Assunto: Suspensão de candidaturas de jovens agricultores ao PRODER Destinatário: Ministério da Agricultura, Desenvolvimento

....---.. ~CDS-PP Expeça-se D REQUERIMENTO Número /XI ( Publique-se [gi PERGUNTA Assunto: Suspensão de candidaturas de jovens agricultores ao PRODER Destinatário: Ministério da Agricultura, Desenvolvimento

TAM: o espírito de servir no SAC 2.0

TAM: o espírito de servir no SAC 2.0 Os primeiros passos do SAC 2.0 da TAM A trajetória da TAM sempre foi guiada pela disponibilidade de servir seus clientes; nas redes sociais, essa filosofia não poderia

TAM: o espírito de servir no SAC 2.0 Os primeiros passos do SAC 2.0 da TAM A trajetória da TAM sempre foi guiada pela disponibilidade de servir seus clientes; nas redes sociais, essa filosofia não poderia

Aplicativos. Metodologia de concepção e planejamento

Aplicativos Metodologia de concepção e planejamento Quem é o gordinho que vos fala? Aquecimento - 2 pontos fundamentais... São as PESSOAS que estão em movimento, e não os DEVICES. Pense mobile para o público

Aplicativos Metodologia de concepção e planejamento Quem é o gordinho que vos fala? Aquecimento - 2 pontos fundamentais... São as PESSOAS que estão em movimento, e não os DEVICES. Pense mobile para o público

Conheça os bancos que mais subiram as comissões desde o início da crise. Desde 2010 que as instituições financeiras têm vindo a aumentar as comissões

Conheça os bancos que mais subiram as comissões desde o início da crise Desde 2010 que as instituições financeiras têm vindo a aumentar as comissões dos serviços associados às contas à ordem. Em média,

Conheça os bancos que mais subiram as comissões desde o início da crise Desde 2010 que as instituições financeiras têm vindo a aumentar as comissões dos serviços associados às contas à ordem. Em média,

AUDITORIAS DE VALOR FN-HOTELARIA, S.A.

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

Sistema de Monitorização e Avaliação da Rede Social de Alcochete. Sistema de Monitorização e Avaliação - REDE SOCIAL DE ALCOCHETE

3. Sistema de Monitorização e Avaliação da Rede Social de Alcochete 65 66 3.1 Objectivos e Princípios Orientadores O sistema de Monitorização e Avaliação da Rede Social de Alcochete, adiante designado

3. Sistema de Monitorização e Avaliação da Rede Social de Alcochete 65 66 3.1 Objectivos e Princípios Orientadores O sistema de Monitorização e Avaliação da Rede Social de Alcochete, adiante designado

Desenvolvimento do Conceito

#eusou Desenvolvimento do Conceito Desafio: Reforçar a eficácia das plataformas online da Marketeer Estratégia: Definição do tema #eusoumarketeer; Foco da estratégia não só na activação do tema como na

#eusou Desenvolvimento do Conceito Desafio: Reforçar a eficácia das plataformas online da Marketeer Estratégia: Definição do tema #eusoumarketeer; Foco da estratégia não só na activação do tema como na

Dinâmicas de exportação e de internacionalização

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004)

") DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

IV Fórum do Sector Segurador e Fundos de Pensões. Lisboa, 15 de Abril de 2009

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

Estratégia Nacional de Educação para o Desenvolvimento. (2010-2015) ENED Plano de Acção

ENED Plano de Acção") Estratégia Nacional de Educação para o Desenvolvimento (2010-2015) ENED Plano de Acção Estratégia Nacional de Educação para o Desenvolvimento (2010-2015) ENED Plano de Acção 02 Estratégia Nacional de

Estratégia Nacional de Educação para o Desenvolvimento (2010-2015) ENED Plano de Acção Estratégia Nacional de Educação para o Desenvolvimento (2010-2015) ENED Plano de Acção 02 Estratégia Nacional de

adaptados às características e expectativas dos nossos Clientes, de modo a oferecer soluções adequadas às suas necessidades.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005.

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

Seminário de apresentação da Rede Gestus

Seminário de apresentação da Rede Gestus Rede Gestus O LOGOTIPO Rede Gestus Internacionalização Zona 4 Gestus Compras Cartão ECOTUR Portal Gestus Cartão Gestus Contact Center CRM Zona 4 O LOGOTIPO Características:

Seminário de apresentação da Rede Gestus Rede Gestus O LOGOTIPO Rede Gestus Internacionalização Zona 4 Gestus Compras Cartão ECOTUR Portal Gestus Cartão Gestus Contact Center CRM Zona 4 O LOGOTIPO Características:

1) Breve apresentação do AEV 2011

Breve apresentação do AEV 2011") 1) Breve apresentação do AEV 2011 O Ano Europeu do Voluntariado 2011 constitui, ao mesmo tempo, uma celebração e um desafio: É uma celebração do compromisso de 94 milhões de voluntários europeus que, nos

1) Breve apresentação do AEV 2011 O Ano Europeu do Voluntariado 2011 constitui, ao mesmo tempo, uma celebração e um desafio: É uma celebração do compromisso de 94 milhões de voluntários europeus que, nos

Caso Compal. Docente: Professor Doutor Fernando Gaspar Disciplina: Distribuição

Fonte: Google imagens Caso Compal Docente: Professor Doutor Fernando Gaspar Disciplina: Distribuição Discentes: Ivo Vieira nº 080127020 Nuno Carreira nº 080127009 João Franco nº 080127034 Edgar Carvalho

Fonte: Google imagens Caso Compal Docente: Professor Doutor Fernando Gaspar Disciplina: Distribuição Discentes: Ivo Vieira nº 080127020 Nuno Carreira nº 080127009 João Franco nº 080127034 Edgar Carvalho

Case study. Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL

Case study 2009 Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL EMPRESA A Caixa Seguros e Saúde é a holding do Grupo Caixa Geral de Depósitos e Gente com Ideias é o programa de Responsabilidade

Case study 2009 Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL EMPRESA A Caixa Seguros e Saúde é a holding do Grupo Caixa Geral de Depósitos e Gente com Ideias é o programa de Responsabilidade

10 Passos para o Relatório de Sustentabilidade da sua Empresa

Curso Prático para Elaboração de Relatório de Sustentabilidade GRI 4.0 Taubaté- São Paulo 10 Passos para o Relatório de Sustentabilidade da sua Empresa 10 Passos para o seu Relatório de Sustentabilidade

Curso Prático para Elaboração de Relatório de Sustentabilidade GRI 4.0 Taubaté- São Paulo 10 Passos para o Relatório de Sustentabilidade da sua Empresa 10 Passos para o seu Relatório de Sustentabilidade

Introdução 02. CRER Metodologia Integrada de Apoio ao Empreendedor 04. Passos para criação do CRER Centro de Recursos e Experimentação 05

criação de empresas em espaço rural guia metodológico para criação e apropriação 0 Introdução 02 O que é o CRER 03 CRER Centro de Recursos e Experimentação 03 CRER Metodologia Integrada de Apoio ao Empreendedor

criação de empresas em espaço rural guia metodológico para criação e apropriação 0 Introdução 02 O que é o CRER 03 CRER Centro de Recursos e Experimentação 03 CRER Metodologia Integrada de Apoio ao Empreendedor

Pretendemos aqui analisar as melhores peças publicitárias concebidas e produzidas para o meio rádio.

Televisão Acção Especial / Brand Entertainment Nesta categoria pretendemos premiar as acções comerciais que, extravasando o âmbito do spot convencional, utilizam de forma criativa o meio televisão e também

Televisão Acção Especial / Brand Entertainment Nesta categoria pretendemos premiar as acções comerciais que, extravasando o âmbito do spot convencional, utilizam de forma criativa o meio televisão e também

REGULAMENTO DE PRÉMIO Linka-te aos Outros

REGULAMENTO DE PRÉMIO Linka-te aos Outros 1. Apresentação O presente concurso é uma iniciativa promovida pela, no âmbito do Ano Europeu das Atividades Voluntárias que promovam uma Cidadania Ativa proclamado

REGULAMENTO DE PRÉMIO Linka-te aos Outros 1. Apresentação O presente concurso é uma iniciativa promovida pela, no âmbito do Ano Europeu das Atividades Voluntárias que promovam uma Cidadania Ativa proclamado

FATEC Cruzeiro José da Silva. Ferramenta CRM como estratégia de negócios

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

Identificação da empresa

Identificação da empresa ANA Aeroportos de Portugal, S.A. Missão, Visão e Valores Missão da ANA A ANA - Aeroportos de Portugal, SA tem como missão gerir de forma eficiente as infraestruturas aeroportuárias

Identificação da empresa ANA Aeroportos de Portugal, S.A. Missão, Visão e Valores Missão da ANA A ANA - Aeroportos de Portugal, SA tem como missão gerir de forma eficiente as infraestruturas aeroportuárias

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL Prof. Dr. José Alberto Carvalho dos Santos Claro Mestrado em Gestão de Negócios Universidade

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL Prof. Dr. José Alberto Carvalho dos Santos Claro Mestrado em Gestão de Negócios Universidade

Os desafios do Bradesco nas redes sociais

Os desafios do Bradesco nas redes sociais Atual gerente de redes sociais do Bradesco, Marcelo Salgado, de 31 anos, começou sua carreira no banco como operador de telemarketing em 2000. Ele foi um dos responsáveis

Os desafios do Bradesco nas redes sociais Atual gerente de redes sociais do Bradesco, Marcelo Salgado, de 31 anos, começou sua carreira no banco como operador de telemarketing em 2000. Ele foi um dos responsáveis

JORNADA DE COMPRA. O que é e sua importância para a estratégia de Marketing Digital VECTOR

O que é e sua importância para a estratégia de Marketing Digital 1 2 3 4 Já falamos muitas vezes sobre produção de conteúdo ser a base de uma estratégia de marketing digital de resultados para a sua empresa.