EVENTO PRESENCIAL LUCRO PRESUMIDO X LUCRO REAL. Andréa Giungi e Guilherme Palermo

|

|

|

- Bruna Cunha

- 5 Há anos

- Visualizações:

Transcrição

1 EVENTO PRESENCIAL LUCRO PRESUMIDO X LUCRO REAL Andréa Giungi e Guilherme Palermo

2 2

3 As principias normas, limites e princípios acerca dos tributos, constam na Constituição Federal de Dessa forma, em seu art. 153, podemos encontrar a determinação no sentido de que o imposto sobre a renda (ou imposto de renda) é de competência da União. Isso quer dizer que se trata de um imposto federal, de maneira que as regras aqui tratadas aplicam-se indistintamente a todo o país. 3

4 Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar. [...] 2º O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; 4

5 O art. 43 do Código Tributário Nacional (CTN) também fixa regras e diretrizes para o Imposto de Renda: Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. 5

6 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. 2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. 6

7 Conforme determina a IN RFB nº 1.700/2017, art. 4º, são contribuintes do IRPJ e da CSLL: I as pessoas jurídicas; e II as empresas individuais. As disposições deste artigo aplicam-se independentemente de estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica ou profissional. 7

8 Salvo disposição em contrário, a expressão pessoa jurídica, quando empregada na Instrução RFB nº 1.700/2017, compreende todos os contribuintes. Ainda, o art. 6º da norma mencionada, determina que as sociedades em conta de participação (SCP) são equiparadas às pessoas jurídicas. Na apuração dos resultados da SCP e na tributação dos lucros apurados e dos distribuídos serão observadas as normas aplicáveis às pessoas jurídicas em geral. 8

9 Podem optar pela tributação com base no lucro presumido as pessoas jurídicas, não obrigadas à apuração do lucro real, cuja receita bruta total no ano-calendário imediatamente anterior tenha sido igual ou inferior a R$ ,00 ou a R$ ,00, multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses. 9

10 Estão obrigadas à apuração do lucro real e, portanto, ficam impedidas de optar pelo lucro presumido as pessoas jurídicas: a) cuja receita total, no ano-calendário anterior, tenha sido superior ao limite de R$ ,00 ou a R$ ,00, multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses; 10

11 b) cujas atividades sejam de bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; 11

12 Obs.: As sociedades corretoras de seguros não se encontram inseridas no rol daquelas pessoas jurídicas obrigadas ao regime de tributação com base no lucro real, previsto no art. 36, inciso III, da Lei nº 8.981/1995. Dispositivos legais: Lei nº 8.981/1995, art. 36; Lei nº 9.249/1995, art. 15; Lei nº 9.430/1996, arts. 1º e 2º; PN nº 01/1993 e Decisão nº 223/1997 SRRF / 7ª RF, IN RFB nº 1.285/

13 c) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior; Em conformidade com o Ato Declaratório Interpretativo nº 5/2001, a obrigatoriedade de tributação com base no lucro real acima citada não se aplica à pessoa jurídica que auferir receita da exportação de mercadorias e da prestação direta de serviços no exterior. Não se considera prestação direta de serviços aquela realizada no exterior por intermédio de filiais, sucursais, agências, representações, coligadas, controladas e outras unidades descentralizadas da pessoa jurídica que lhes sejam assemelhadas. 13

14 d) que, autorizadas pela legislação tributária, usufruam benefícios fiscais relativos a isenção ou redução do Imposto de Renda, calculados com base no lucro da exploração; e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do Imposto de Renda pelo regime de estimativa; 14

15 f) que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring); g) que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio; h) agências de fomento referidas no art. 1º da Medida 15 Provisória nº /2001.

16 Para efeito de enquadramento no limite que autoriza a empresa a optar pelo lucro presumido, integram a receita bruta: a) as receitas relativas a cada atividade, tais como da prestação de serviços em geral, da venda de produtos de fabricação própria, da revenda de mercadorias, do transporte de cargas, da industrialização de produtos em que a matéria-prima, o produto intermediário e o material de embalagem tenham sido fornecidos por quem encomendou a industrialização, da atividade rural e de outras atividades compreendidas nos objetivos sociais da pessoa jurídica; 16

17 b) as receitas de quaisquer outras fontes não relacionadas diretamente com os objetivos da empresa, bem como os ganhos de capital; c) os rendimentos de aplicações financeiras de renda fixa; d) os ganhos líquidos obtidos em operações realizadas nos mercados de renda variável (operações em bolsas de valores, de mercadorias, de futuros e assemelhadas); 17

18 e) a parcela das receitas de exportações realizadas a pessoas vinculadas ou domiciliadas em país com tributação favorecida (assim considerado, desde 1º , o país que não tribute a renda ou que a tribute à alíquota máxima inferior a 17%), determinada segundo as normas sobre preços de transferência, que excedeu o valor registrado na escrituração da empresa no Brasil; e f) os valores decorrentes do ajuste a valor presente dos elementos do Ativo, decorrentes de operações de longo prazo, sendo os demais ajustados quando houver efeito relevante, conforme determina o inciso VIII do caput do art. 183 da Lei nº 6.404/1976, das operações vinculadas à 18 receita bruta.

19 Solução de Consulta Cosit nº 138/2018 Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ Ementa: IRPJ. Lucro presumido. Receita total. Valor limite para opção. Composição. Compõe o limite de receita total de R$ ,00 - setenta e oito milhões de reais - para opção pelo regime de tributação do imposto de renda pelo lucro presumido, as receitas obtidas pela empresa decorrentes da participação societária em outras empresas, ainda que estas receitas não estejam sujeitas à tributação pelo imposto de renda da pessoa jurídica declarante. 19

20 Não integram a receita bruta: a) as vendas canceladas, as devoluções de vendas, os descontos concedidos incondicionalmente (constantes da nota fiscal de venda de bens ou da fatura de prestação de serviços e não dependentes de evento posterior à emissão desses documentos IN SRF nº 51/1978) e o IPI cobrado destacadamente do comprador ou contratante, do qual o vendedor dos bens ou prestador dos serviços seja mero depositário; b) as saídas que não decorram de vendas, a exemplo das transferências de mercadorias para outros estabelecimentos da mesma empresa; e 20

21 c) as receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios, relativos ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e ao Imposto sobre Serviços de Qualquer Natureza (ISS), no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços. 21

22 Para fins de enquadramento no limite que autoriza a opção pelo lucro presumido, a receita bruta do ano-calendário anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido. 22

23 No regime do lucro presumido, a apuração do imposto será feita trimestralmente, por períodos encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. A opção pela tributação com base no lucro presumido será manifestada por ocasião do pagamento da 1ª quota ou quota única do imposto devido no 1º trimestre do ano-calendário, vencível no último dia útil de abril. A pessoa jurídica que iniciar atividade a partir do 2º trimestre manifestará a opção pelo lucro presumido com o pagamento da 1ª quota ou quota única do imposto devido no trimestre do início de atividade. 23

24 O lucro presumido será determinado mediante aplicação dos percentuais constante da tabela a seguir, sobre a receita bruta definida pelo art. 12 do Decreto-Lei nº 1.598/1977, relativa a cada atividade, auferida em cada período de apuração trimestral, deduzida das devoluções e vendas canceladas e dos descontos incondicionais concedidos. Ao valor determinado mediante a aplicação dos percentuais sobre a receita bruta deverão ser adicionados, por inteiro, as demais receitas ou resultados positivos decorrentes de operações não enquadradas no conceito de receita bruta e os ganhos de capital, percebidos no período, tais como: 24

25 a) rendimentos de aplicações financeiras de renda fixa e ganhos líquidos de operações financeiras de renda variável (regime de caixa); b) juros remuneratórios do capital próprio que houverem sido pagos ou creditados por outra pessoa jurídica da qual a empresa seja sócia ou acionista; c) juros, calculados pela taxa Selic, incidentes sobre impostos e contribuições pagos indevidamente ou a maior que o devido, a serem restituídos ou compensados; d) rendimentos obtidos nas operações de mútuo entre pessoas jurídicas controladoras e controladas, coligadas 25 ou interligadas;

26 e) ganhos de capital (lucros) na alienação de bens do Ativo Não Circulante (investimentos, imobilizados e intangíveis); f) demais receitas ou resultados percebidos, tais como: f.1) multas ou qualquer outra vantagem recebida, ainda que a título de indenização, em virtude de rescisão contratual; f.2) aluguéis recebidos, quando a locação dos bens não for o objeto da atividade da empresa; 26

27 f.3) variações monetárias ativas, observando-se que, desde 1º , as receitas de variações cambiais, decorrentes da atualização monetária de direitos de crédito e obrigações expressas em moeda estrangeira, serão consideradas para efeito de determinação da base de cálculo do imposto, por opção da pessoa jurídica: - no momento da liquidação da operação correspondente (regime de caixa); ou - pelo regime de competência, aplicando-se a opção escolhida para todo o ano-calendário. 27

28 Atividades geradoras de receita - Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural Percentuais aplicáveis sobre a receita 1,6% 28

29 Atividades geradoras de receita - Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) - Transporte de cargas - Serviços hospitalares Percentual 8% - Atividade rural - Industrialização - Atividades imobiliárias 29

30 Atividades geradoras de receita Percentual - Construção por empreitada, quando se tratar de contratação por empreitada de construção civil, na modalidade total, fornecendo o empreiteiro todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra 8% - Industrialização de produtos em que a matéria-prima ou o produto intermediário ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização 30

31 Atividades geradoras de receita Percentual - Serviços de transporte (exceto o de cargas) - Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ ,00 16% 31

32 Atividades geradoras de receita Percentual - Serviços em geral para os quais não esteja previsto percentual específico, inclusive os relativos ao exercício de profissão legalmente regulamentada - Intermediação de negócios 32% - Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza 32

33 Atividades geradoras de receita - Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais - Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de contratos de concessão de serviços públicos, independentemente do emprego parcial ou total de materiais - Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring) Percentual 32% - Coleta e transporte de resíduos até aterros sanitários ou local de descarte 33

34 Atividades geradoras de receita Percentual Venda de mercadorias/produtos Prestação de serviços de transportes e hospitalares/construção civil com emprego total de material 12% Prestação de serviços em geral Intermediação de negócios 32% Diferença entre o preço de venda e o custo de aquisição de veículos usados 34

35 Atividades geradoras de receita Percentual Prestação continua e cumulativa de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou prestação de serviços (factoring) 32% 35

36 No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cada atividade o respectivo percentual. 36

37 A empresa exclusivamente prestadora de serviços (exceto hospitalares, de transporte e de sociedades civis de profissões legalmente regulamentadas) poderá utilizar o percentual de 16% para o IRPJ enquanto a sua receita bruta, acumulada no ano-calendário em curso, permanecer dentro do limite de R$ ,00 observando-se o seguinte: 37

38 a) se a empresa utilizar esse percentual e a sua receita bruta, acumulada até qualquer um dos trimestres do ano-calendário, ultrapassar o limite de R$ ,00, ficará sujeita ao percentual normal de 32%, retroativamente aos trimestres anteriores do ano-calendário em curso, impondose o pagamento das diferenças de imposto apuradas em cada trimestre transcorrido, até o último dia útil do mês subsequente ao trimestre da verificação do excesso; 38

39 b) as diferenças de imposto pagas dentro do prazo mencionado não sofrerão acréscimos moratórios; e c) a partir de janeiro do ano-calendário subsequente ao da ocorrência do excesso de receita, a empresa poderá voltar a utilizar o percentual de 16%, enquanto a sua receita bruta acumulada no ano permanecer dentro do limite de R$ ,00. 39

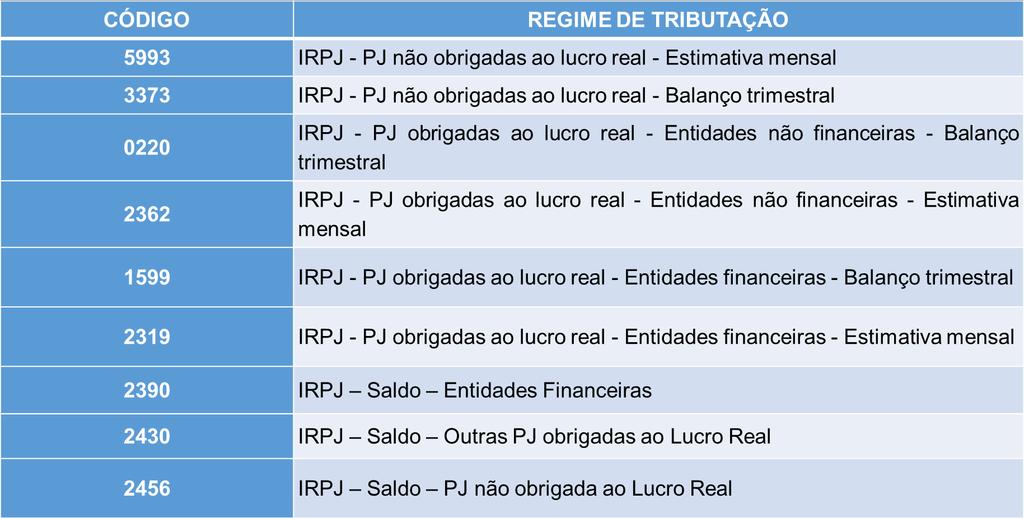

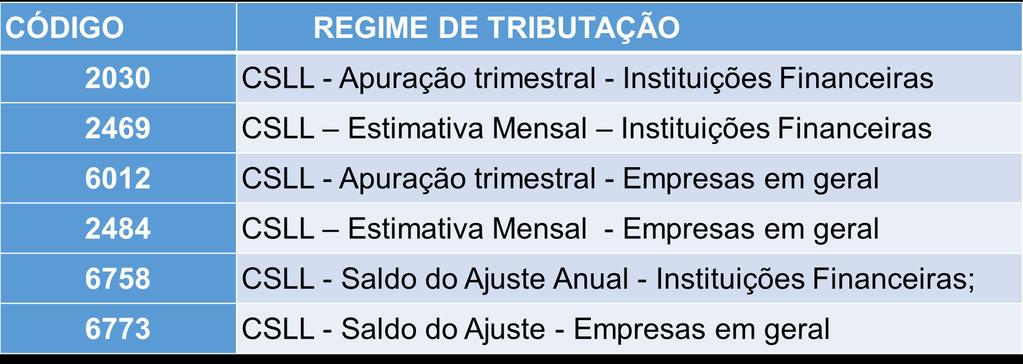

40 Alíquotas O IRPJ e a CSLL serão calculados mediante a aplicação das seguintes alíquotas: IRPJ: 15% sobre a totalidade do lucro presumido apurado no trimestre mais 10% sobre a parcela do lucro presumido trimestral que exceder a R$ ,00 ou, no caso de início ou encerramento de atividades no trimestre, sobre o limite equivalente ao resultado da multiplicação de R$ ,00 pelo número de meses do período de apuração. CSLL: 9% sobre a totalidade do lucro presumido 40 apurado no trimestre.

41 Deduções do IRPJ Do IRPJ devido em cada trimestre será deduzido: a) o Imposto de Renda Retido na Fonte sobre as receitas computadas na determinação da base de cálculo do imposto trimestral; b) o Imposto Retido na Fonte sobre importâncias recebidas de entidades da administração pública federal, pelo fornecimento de bens ou serviços; 41

42 c) o imposto pago pela própria empresa, incidente sobre: c.1) ganhos líquidos de aplicações financeiras de renda variável; c.2) remuneração de serviços de propaganda e publicidade recebida de pessoas jurídicas; c.3) comissões e corretagens recebidas de pessoas jurídicas relativas a vendas de passagens, excursões ou viagens, administração de cartões de crédito e prestação de serviços de distribuição de refeições pelo sistema de refeições-convênio. 42

43 Deduções da CSLL Da CSLL devida em cada trimestre será deduzido o valor retido na fonte a título de CSLL sobre receitas auferidas no período, originadas de pagamentos efetuados por outra pessoa jurídica de direito privado ou por órgãos, autarquias e fundações da administração pública Federal, Estadual, do Distrito Federal ou Municipal. 43

44 É proibida a dedução de quaisquer incentivos fiscais no imposto devido com base no lucro presumido, ressalvada a hipótese da empresa ser optante pelo Refis e tiver direito a isenção ou redução do Imposto de Renda devido. O valor do referido benefício será calculado de acordo com os procedimentos estabelecidos na Instrução Normativa SRF nº 16/2001, art. 3º. 44

45 O imposto apurado em cada trimestre deverá ser pago, em quota única, até o último dia útil do mês seguinte ao do encerramento do período de sua apuração ou, por opção da empresa, em até 3 quotas mensais, iguais e sucessivas, observando-se o seguinte: a) as quotas deverão ser pagas até o último dia útil dos meses subsequentes ao de encerramento do período de apuração; 45

46 b) nenhuma quota poderá ter valor inferior a R$ 1.000,00, e o imposto de valor inferior a R$ 2.000,00 será pago em quota única; c) o valor de cada quota (excluída a 1ª, se paga no prazo) será acrescido de juros equivalentes à taxa Selic para títulos federais, acumulada mensalmente, a partir do 1º dia do segundo mês subsequente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento. 46

47 O IRPJ e a CSLL devem ser pagas através de Darf, utilizando, no campo 4, os seguintes códigos de receita: Se o imposto apurado for de valor inferior a R$ 10,00, deverá ser adicionado ao imposto devido em períodos seguintes até que o valor total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago no prazo para o pagamento do imposto devido no período em que esse limite for atingido juntamente com esse 47 imposto, sem nenhum acréscimo moratório.

48 48

49 Quem pode optar pelo Lucro Real? Todas as pessoas jurídicas podem optar pelo Lucro Real, sendo que algumas delas são obrigadas a esse regime, ficando, portanto, impedidas de se enquadrarem no Lucro Presumido ou no Simples Nacional. Independentemente de qualquer condição, atividade, ou faturamento, todas as empresas podem optar pelo Lucro Real. 49

50 A opção para os casos de recolhimento por estimativa é feita mediante pagamento do imposto correspondente ao mês de janeiro ou de início de atividade. A opção pelo Lucro Real Trimestral, que é feita através do pagamento da primeira quota ou quota única do IRPJ, correspondente ao primeiro período de apuração de cada ano-calendário. 50

51 Dessa forma, a opção pelo Lucro Real poderá ser efetuada: a) quando do recolhimento do imposto correspondente ao mês de janeiro ou ao mês de início de atividade (seja por estimativa ou por balanço de redução); b) quando do recolhimento do imposto apurado trimestralmente, correspondente ao 1º trimestre ou ao trimestre de início de atividade. Atente-se que no caso de balanço com prejuízo, a formalização de opção fica postergada para o primeiro recolhimento devido no ano. 51

52 52

53 53

54 Cabe salientar a existência da Solução de Consulta nº 299/2011, que trata o assunto de forma diversa do texto legal: A entrega espontânea da DCTF caracteriza opção pelo lucro uma vez que constitui confissão de dívida, e os créditos tributários são encaminhados para inscrição em Dívida Ativa da União, quando não pagos administrativamente. A entrega espontânea da Dacon, com pagamentos pelo regime cumulativo, caracteriza opção pelo lucro presumido, uma vez que é o regime ao qual estão sujeitas as pessoas optantes pela tributação pelo lucro presumido. 54

55 A opção formalizada é irretratável por todo o anocalendário. Ainda que o pagamento da estimativa referente ao mês de janeiro tenha sido efetuado após o prazo de vencimento a opção é válida. 55

56 O Lucro Real comporta duas periodicidades: anual e trimestral. Como regra, o imposto de renda das pessoas jurídicas é devido trimestralmente, e por opção, é possível a apuração anual. No Real Trimestral, o imposto será determinado por períodos de apuração encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. No Real Anual deve-se apurar o lucro real em 31 de dezembro de cada ano. É importante ressaltar que o recolhimento por estimativas, corresponde ao Lucro Real Anual, muito embora os recolhimentos sejam mensais. 56

57 A apuração do IRPJ e CSLL pelo Lucro Real poderá ser feito das seguintes formas: a) Real trimestral - sempre por meio de balanço trimestral; b) Real anual - por meio de estimativas mensais ou por meio de balanço de suspensão ou de redução, e ainda com a apuração do Lucro Real Anual ao final do período de apuração. 57

58 Conforme disposto na IN RFB nº 1.700/2017, art. 51, no caso de lançamento de ofício referente ao ano-calendário em curso será observada a forma de apuração da base de cálculo do IRPJ e da CSLL mensal adotada pela pessoa jurídica. A forma de apuração será comunicada pela pessoa jurídica em atendimento à intimação específica do Auditor-Fiscal da Receita Federal do Brasil. 58

59 Quando a pessoa jurídica mantiver escrituração contábil de acordo com as legislações comercial e fiscal, inclusive a escrituração do Lalur, demonstrando as bases de cálculo do IRPJ e da CSLL relativas a cada trimestre, o lançamento será efetuado com base nas regras do lucro real trimestral. Ainda, conforme art. 52, verificada, durante o anocalendário em curso, a falta de pagamento do IRPJ ou da CSLL por estimativa, o lançamento de ofício restringirse-á à multa isolada sobre os valores não recolhidos. 59

60 Conforme determina o art. 53, da IN RFB nº 1.700/2017, verificada a falta de pagamento do IRPJ ou da CSLL por estimativa, após o término do ano-calendário, o lançamento de ofício abrangerá: I - a multa de ofício de 50% (cinquenta por cento) sobre o valor do pagamento mensal que deixar de ser efetuado, ainda que tenha sido apurado prejuízo fiscal ou base de cálculo negativa da CSLL no ano-calendário correspondente; e II - o IRPJ ou a CSLL devido com base no lucro real ou no resultado ajustado apurado em 31 de dezembro, caso não recolhido, acrescido de multa de ofício e juros de mora contados do vencimento da quota única do tributo. 60

61 Ainda, verificada, durante o ano-calendário em curso, a falta de pagamento do IRPJ ou da CSLL por estimativa, o lançamento de ofício restringir-se-á à multa isolada sobre os valores não recolhidos. A multa será de 50% (cinquenta por cento) sobre o valor do pagamento mensal que deixar de ser efetuado. 61

62 Lançamento de Ofício As infrações relativas às regras de determinação do lucro real ou do resultado ajustado, verificadas nos procedimentos de redução ou suspensão do IRPJ ou da CSLL a pagar em determinado mês, ensejarão a aplicação da multa de ofício sobre o valor indevidamente reduzido ou suspenso. Ainda, norma prevê que a não escrituração do livro Diário ou do Lalur até a data fixada para pagamento do IRPJ e da CSLL do respectivo mês, implicará desconsideração do balanço ou balancete para efeito da suspensão ou redução, sendo a base considerada como trimestral. Na verificação relativa ao ano-calendário em curso o livro Diário e o Lalur serão exigidos mediante intimação específica, emitida pelo Auditor-Fiscal da Receita Federal do Brasil. 62

63 Base de cálculo O elemento mais complexo da apuração do Lucro Real é a base de cálculo. Em linhas gerais podemos dizer que a base de cálculo corresponderá ao lucro líquido do período (lucro contábil), ajustado pelas adições, exclusões e compensações determinadas e autorizadas pela legislação do Imposto de Renda. Algumas receitas poderão ter a alíquota zero ou isenção como forma de beneficio concedido, dentre elas destacamos, as receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios, relativos ao ICMS e ao ISS, no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços. Tais receitas não serão tributadas pelo IRPJ e CSLL em virtude 63 da Lei nº /2009.

64 Base de cálculo Apuração ao final do período (Real trimestral e anual) A base de cálculo para a apuração do lucro real trimestral e também para o lucro real anual a ser calculado em 31 de dezembro, é o próprio Lucro Real, que corresponde ao lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação do Imposto de Renda. A legislação determina que a apuração do lucro líquido de cada período de apuração será realizada com observância das disposições das leis comerciais, ou seja, via contabilidade, e observando o regime de competência. O lucro líquido do período de apuração é a soma algébrica do lucro operacional, dos resultados não operacionais, e das participações. 64

65 Base de cálculo De acordo com o regime de competência, as receitas e despesas devem ser apropriadas ao período em que incorrerem e da vinculação da despesa à receita, independentemente de seus reflexos no caixa. Os valores que, por competirem a outro período de apuração, forem, para efeito de determinação do lucro real, adicionados ao lucro líquido do período de apuração, ou dele excluídos, serão, na determinação do lucro real do período de apuração competente, excluídos do lucro líquido ou a ele adicionados, respectivamente. 65

66 Ajustes Base de cálculo Após a apuração do lucro líquido com base na contabilidade, para fins de apuração da base de cálculo do IRPJ e da CSLL, há que se efetuarem os ajustes. Trata-se de adições e exclusões, todas escrituradas no LALUR. Os registros contábeis que forem necessários para a observância de preceitos da lei tributária relativos à determinação do lucro real, quando não devam, por sua natureza exclusivamente fiscal, constar da escrituração comercial, ou forem diferentes dos lançamentos dessa escrituração, serão feitos no 66 LALUR ou em livros auxiliares.

67 Base de cálculo Assim, valores lançados na contabilidade, que diminuem o lucro, mas que pela legislação do IRPJ ou da CSLL são indedutíveis, devem ser adicionados ao resultado, no LALUR. Da mesma forma, valores que foram acrescentados ao resultado contábil, mas que pela legislação não devem compor a base de cálculo do IR ou da CSLL, serão excluídos no LALUR. 67

68 Base de cálculo Como regra todas as deduções permitidas na apuração do lucro real, consoante legislação do Imposto de Renda das Pessoas Jurídicas - IRPJ, são dedutíveis na apuração da base de cálculo da Contribuição Social sobre o Lucro Líquido - CSLL, observadas as normas e limites da legislação específica. Mas não se pode dizer que todos os dispêndios indedutíveis na apuração do IRPJ são indedutíveis na apuração da CSLL. Com efeito, dispõe o art. 57 da Lei nº 8.981/1995, com redação dada pela Lei nº 9.065/1995: Art. 57. Aplicam-se à Contribuição Social sobre o Lucro (Lei nº 7.689/1988) as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas, inclusive no que se refere ao disposto no art. 38, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor, com as 68 alterações introduzidas por esta Lei.

69 Base de cálculo Esse dispositivo tem servido como escudo para indevidas interpretações. A nosso ver a semelhança na apuração do Imposto de Renda das Pessoas Jurídicas - IRPJ se refere à periodicidade e formas de apuração da base de cálculo e às normas de pagamento e parcelamento da CSLL. Por isso, as adições e exclusões ao lucro líquido para apuração da base de cálculo da contribuição social tem que estar previstas em Lei. 69

70 Base de cálculo Adições Fiscais - Previstas no RIR (Decreto nº 9.580/2018) De acordo com o art. 260 do RIR/2018, na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração: I - os custos, as despesas, os encargos, as perdas, as provisões, as participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com o disposto neste Regulamento, não sejam dedutíveis na determinação do lucro real; e II - os resultados, os rendimentos, as receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com o disposto neste Regulamento, devam ser computados na determinação do lucro real. 70

71 Base de cálculo Conforme os arts. 311 e 312 do RIR/2018 são operacionais as despesas não computadas nos custos, necessárias à atividade da empresa e à manutenção da fonte produtora (Lei nº 4.506/1964, art. 47). 71

72 Base de cálculo São necessárias as despesas pagas ou incorridas para a realização das transações ou operações exigidas pela atividade da empresa. As despesas operacionais admitidas são as usuais ou normais no tipo de transações, operações ou atividades da empresa. Aplica-se também às gratificações pagas aos empregados, independentemente da designação que tiverem. As disposições sobre dedutibilidade de rendimentos pagos a terceiros aplicam-se aos custos e às despesas operacionais Tabela de Adições e Exclusões na IN RFB nº 1.700/

73 Apuração trimestral As bases de cálculo do IRPJ e da CSLL serão determinadas em períodos de apuração trimestrais, encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas da IN RFB nº 1.700/2017. Na apuração trimestral, cada trimestre será considerado definitivo, ou seja, ao final do ano-calendário não caberá nenhum ajuste a ser feito. 73

74 Apuração mensal (Real Anual) A tributação pelo Lucro Real Anual implica cálculos mensais, seja por meio de estimativas com base na receita bruta, ou ainda, por balanços de redução ou suspensão. Recolhimento por estimativa sobre a receita bruta Considerando que o cálculo por estimativa tem início apurando a receita bruta mensal, começaremos conceituando-a, em conformidade com a legislação do Imposto de Renda. Ficam compreendidos na incidência do imposto de renda todos os ganhos e rendimentos de capital, qualquer que seja a denominação que lhes seja dada, independentemente da natureza, da espécie ou da existência de título ou contrato escrito, bastando que decorram de ato ou negócio, que, pela sua finalidade, tenha os mesmos efeitos do previsto na norma 74 específica de incidência do imposto de renda.

75 Apuração mensal (Real Anual) Regime de Competência O regime de competência é sempre obrigatório quando se trata de Lucro Real. Dessa forma, na apuração da base de cálculo, as receitas serão consideradas no período em que auferidas, de acordo com o regime de competência, pouco importando o momento em que tais receitas serão recebidas pela pessoa jurídica. Toda regra tem sua exceção, a IN RFB nº 1.700/2017, prevê: - art. 35. P.U, a pessoa jurídica que explora atividades imobiliárias relativas a desmembramento ou loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda e venda de imóveis construídos ou adquiridos para a revenda, deverá ser considerado como receita bruta o montante efetivamente recebido, relativo às unidades imobiliárias vendidas; 75

76 Apuração mensal (Real Anual) - art Nos casos de contratos com prazo de execução superior a 1 (um) ano, de construção por empreitada ou de fornecimento a preço predeterminado de bens ou serviços a serem produzidos, será computada na receita bruta parte do preço total da empreitada, ou dos bens ou serviços a serem fornecidos, determinada mediante a aplicação, sobre esse preço total, da percentagem do contrato ou da produção executada em cada mês, nos termos da Instrução Normativa SRF nº 21/1979; e - art. 281, a receita decorrente da construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo financeiro representativo de direito contratual incondicional de receber caixa ou outro ativo financeiro, integrará a base de cálculo das contribuições para o PIS/Pasep e da Cofins a que se referem a Lei nº 9.718/1998, a Lei nº /2002, e a Lei nº /2003, à medida do efetivo recebimento. 76

77 Receita Bruta A receita bruta compreende (Lei nº /2014): o produto da venda de bens nas operações de conta própria; o preço da prestação de serviços em geral; o resultado auferido nas operações de conta alheia; e as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos itens anteriores. 77

78 Receita Bruta Na receita bruta não se incluem: devoluções e vendas canceladas; Vendas canceladas correspondem à anulação de valores registrados como receita bruta de vendas e serviços, conforme art. 26 da Instrução Normativa RFB nº 1.700/2017; descontos concedidos incondicionalmente, assim considerados como parcelas redutoras do preço de venda, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos; tributos sobre ela incidentes. 78

79 Receita Bruta Na receita bruta não se incluem os tributos não cumulativos cobrados destacadamente do comprador ou contratante, pelo vendedor dos bens e/ou serviços, na condição de mero depositário, entre eles o ICMS-ST, o IPI, o PIS/Pasep-ST e Cofins-ST: valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei n o 6.404/1976, das operações vinculadas à receita bruta; valor do Vale-Pedágio obrigatório, pago pelo embarcador ao transportador, não integra o frete e não será considerado receita bruta; valor referente as gorjetas, conforme Lei nº /

80 Apuração mensal (Real Anual) Espécies de atividades geradoras da receita - Revenda para consumo de combustível derivado de petróleo, álcool etílico carburante e gás natural Percentuais aplicáveis sobre a receita 1,6% - Venda de mercadorias ou produtos (exceto revendas de combustível para consumo) - Serviços de transporte de cargas - Serviços hospitalares, desde que devidamente enquadrado nas regras da Anvisa - Atividade rural - Industrialização de produtos em que a matéria-prima ou o produto intermediário ou o material de embalagem tenham sido fornecidos por quem encomendou a industrialização 8% - Atividades imobiliárias - Construção por empreitada com emprego de todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra - Qualquer outra atividade (exceto prestação de serviços), para a qual não esteja previsto percentual específico 80

81 Apuração mensal (Real Anual) - Demais serviços de transporte, exceto o de cargas Espécies de atividades geradoras da receita - Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ ,00 Percentuais aplicáveis sobre a receita 16% - Instituições financeiras e entidades a elas equiparadas - Serviços em geral, para os quais não esteja previsto percentual específico, inclusive os prestados por sociedades civis de profissões regulamentadas - Intermediação de negócios - Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza - Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais - Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de contratos de concessão de serviços públicos, independentemente do emprego parcial ou total de materiais 32% - Factoring - Coleta e transporte de resíduos até aterros sanitários ou local de descarte - Administração de consórcios - Hotelaria e estacionamento 81

82 Apuração mensal (Real Anual) Percentuais para cálculo da CSLL sobre a receita bruta A base de cálculo da CSLL, em cada mês, será determinada mediante a aplicação do percentual de 12% (doze por cento) sobre a receita bruta, auferida na atividade de indústria e comercio. O percentual de 12% também será utilizado: - na prestação de serviços hospitalares e de auxílio diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia, patologia clínica, imagenologia, radiologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e oxigenoterapia hiperbárica, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária (Anvisa); - de serviços de transporte, inclusive de carga. 82

83 Apuração mensal (Real Anual) Demais receitas e ganhos de capital Serão acrescidos às bases de cálculo do IRPJ e da CSLL, no mês em que forem auferidos, os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na receita bruta, inclusive: I - os ganhos de capital auferidos na alienação de participações societárias permanentes em sociedades coligadas e controladas e de participações societárias que permaneceram no ativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições; II - os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores, de mercadorias e de futuros ou no mercado de balcão organizado; III - a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzida dos encargos necessários à sua percepção; 83

84 Apuração mensal (Real Anual) Demais receitas e ganhos de capital IV - os juros equivalentes à taxa referencial do Selic para títulos federais relativos a impostos e contribuições a serem restituídos ou compensados; V - os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas ou entre pessoa jurídica e pessoa física; VI - as receitas financeiras decorrentes das variações monetárias dos direitos de crédito e das obrigações do contribuinte, em função de índices ou coeficientes aplicáveis por disposição legal ou contratual; VII - os ganhos de capital auferidos na devolução de capital em bens e direitos; e VIII - a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos de instituição isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens e direitos entregues para a 84 formação do referido patrimônio.

85 Apuração mensal (Real Anual) Demais receitas e ganhos de capital O ganho de capital, nas alienações de bens do ativo imobilizado ou intangível e de ouro não considerado ativo financeiro, corresponderá à diferença positiva verificada entre o valor da alienação e o respectivo valor contábil. A partir da vigência da Lei nº /2014 a provisão para perdas que tiver sido computada na determinação do lucro real também deve ser diminuída do custo de aquisição. (art. 31 do Decreto-Lei nº 1.598/1977, alterado pela Lei nº /2013)

86 Apuração mensal (Real Anual) Valores que não são acrescidos à base de cálculo sobre a receita bruta Os rendimentos e ganhos líquidos produzidos por aplicação financeira de renda fixa e de renda variável não integrarão a base de cálculo estimada do IRPJ. Tais rendimentos integraram normalmente a base de cálculo da CSLL. Os rendimentos e ganhos auferidos em aplicação financeira somente serão considerados na determinação da base de cálculo estimada do IRPJ quando não houverem sido submetidos à incidência na fonte ou ao recolhimento mensal previstos nas regras específicas de tributação a que estão sujeitos. Os juros sobre o capital próprio auferidos não integrarão a base de cálculo estimada do IRPJ. 86

87 Apuração por meio de balanço de suspensão ou redução Balanço de redução ou suspensão A pessoa jurídica poderá suspender ou reduzir o pagamento do imposto devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor acumulado já pago excede o valor do imposto, inclusive adicional, calculado com base no lucro real do período em curso, ou ainda, demonstrando haver prejuízo fiscal no período. 87

88 Apuração por meio de balanço de suspensão ou redução Portanto, A pessoa jurídica poderá: I - suspender o pagamento do IRPJ e da CSLL, desde que demonstre que o valor devido, calculado com base no lucro real do período em curso, é igual ou inferior à soma do imposto sobre a renda devido por estimativa, correspondente aos meses do mesmo ano-calendário anteriores àquele a que se refere o balanço ou balancete levantado; II - reduzir o valor do IRPJ e da CSLL ao montante correspondente à diferença positiva entre o valor devido, calculado com base no lucro real do período em curso, e a soma do imposto sobre a renda devido por estimativa, correspondente aos meses do mesmo ano-calendário, anteriores àquele a que se refere o balanço ou balancete 88 levantado;

89 Apuração por meio de balanço de suspensão ou redução A pessoa jurídica que suspender o pagamento ou reduzir o valor do IRPJ em determinado mês, deverá apurar a CSLL da mesma forma, a fim de suspender ou reduzir o seu pagamento. A diferença verificada, correspondente ao IRPJ ou à CSLL pago a maior no período abrangido pelo balanço de suspensão, não poderá ser utilizada para reduzir o montante do IRPJ ou da CSLL devido em meses subsequentes do mesmo ano-calendário, calculado com base nas regras da receita bruta. 89

90 Apuração por meio de balanço de suspensão ou redução Caso a pessoa jurídica pretenda suspender ou reduzir o pagamento do IRPJ ou da CSLL em qualquer outro mês do mesmo ano-calendário deverá levantar novo balanço ou balancete. Os valores dos benefícios fiscais deduzidos do IRPJ e da CSLL devidos com base em balanço ou balancete de suspensão ou redução não serão considerados imposto ou contribuição pagos por estimativa. 90

91 Apuração por meio de balanço de suspensão ou redução Para tanto, os balanços ou balancetes: a) deverão ser levantados com observância das leis comerciais e fiscais e transcritos no livro Diário, sendo que a transcrição no livro Diário deverá ocorrer até a data fixada para pagamento do imposto do respectivo mês, ou seja, até o último dia útil do mês subsequente ao mês de referência, conforme determina o art. 286, 2º do RIR/2018 e art. 49 da IN RFB nº 1.700/2017. Contudo, tal obrigatoriedade não é exigida na entrega da Escrituração Contábil Digital (SPED Contábil). b) somente produzirão efeitos para determinação da parcela do IRPJ e da CSLL devidos no decorrer do ano-calendário. 91

92 Apuração por meio de balanço de suspensão ou redução Estão dispensadas do pagamento mensal as pessoas jurídicas que, através de balanço ou balancetes mensais, demonstrem a existência de prejuízos fiscais apurados a partir do mês de janeiro do anocalendário. Inclusive o pagamento correspondente ao mês de janeiro pode ser feito com base em balanços, e havendo prejuízo não haverá recolhimento, ficando, portanto postergada a opção pelo lucro real anual. 92

93 Apuração por meio de balanço de suspensão ou redução Periodicidade Os balanços de redução ou suspensão devem ser levantados sempre considerando o dia 1º de janeiro do ano em curso, ou a data de início de atividades. Assim, o balanço do mês de fevereiro, deve abranger os meses de janeiro e fevereiro. O balanço do mês de março considerará os meses de janeiro, fevereiro e março, e assim por diante. Ou seja, o balanço é acumulado, e não se restringe ao mês em questão. O levantamento desses balanços é sempre alternativo ao cálculo e recolhimento pelas estimativas, de forma que a cada mês, sempre fica a critério da empresa calcular por essa forma, ou por estimativa. 93

94 Apuração por meio de balanço de suspensão ou redução Ajustes O resultado do período em curso deverá ser ajustado por todas as adições, exclusões e compensações admitidas pela legislação do imposto de renda, bem como deverão ser observadas as determinações relativas à evidenciação por meio de subcontas de que trata a IN RFB nº 1.700/2017, nos balanços ou balancetes levantados de janeiro a novembro, exceto em relação aos rendimentos abaixo que somente no balanço ou balancete de dezembro deverá conter as seguintes adições: a) os lucros, rendimentos e ganhos de capital auferidos no exterior; e b) as parcelas a que se referem os arts. 18, 7º; 19, 7º e 22, 3º da Lei nº 9.430/1996, quais sejam, excessos calculados com base nos preços de transferência (importação, exportação, e juros). 94

95 Apuração por meio de balanço de suspensão ou redução Ajustes de estoques Para fins de determinação do resultado, a pessoa jurídica deverá promover, ao final de cada período de apuração, levantamento e avaliação de seus estoques, segundo a legislação específica, dispensada a escrituração do livro Registro de Inventário. A empresa que possuir registro permanente de estoques, integrado e coordenado com a contabilidade, somente estará obrigada a ajustar os saldos contábeis, pelo confronto com a contagem física, ao final do ano-calendário ou no encerramento do período de apuração, nos casos de incorporação, fusão, cisão ou encerramento de atividade. 95

96 Apuração por meio de balanço de suspensão ou redução Lalur A demonstração do lucro real e a demonstração do resultado ajustado relativas ao período abrangido pelos balanços ou balancetes deverão ser informadas no Lalur, observando-se o seguinte: I - a cada balanço ou balancete levantado para fins de suspensão ou redução do IRPJ e da CSLL o contribuinte deverá determinar um novo lucro real e um novo resultado ajustado para o período em curso, desconsiderando aqueles apurados em meses anteriores do mesmo ano-calendário; e II - as adições, exclusões e compensações, computadas na apuração do lucro real e do resultado ajustado, correspondentes aos balanços ou balancetes, deverão constar, discriminadamente, na Parte A do e-lalur e na Parte A do e-lacs, não cabendo nenhum 96 registro na Parte B dos referidos Livros.

97 Alíquotas A alíquota do IRPJ é de 15% (quinze por cento). A alíquota da CSLL é de: I - 15% (quinze por cento), exceto no período compreendido entre 1º de setembro de 2015 e 31 de dezembro de 2018, no qual vigorará a alíquota de 20% (vinte por cento), nos casos de instituições financeiras; II - 15% (quinze por cento), exceto no período compreendido entre 1º de outubro de 2015 e 31 de dezembro de 2018, no qual vigorará a alíquota de 17% (dezessete por cento), no caso de cooperativas de crédito; e III - 9% (nove por cento), para as demais pessoas jurídicas. 97

98 Alíquotas Adicional Além da alíquota de 15% do IRPJ será devido também o adicional do imposto de renda, à alíquota de 10% (dez por cento) sobre a parcela da base de cálculo que exceder a R$ ,00 (vinte mil reais) por mês. Assim, teremos: a) aplicação da alíquota de 15% sobre o total da base de cálculo; b) aplicação da alíquota de 10% sobre o que exceder a R$ ,00 por mês, ou R$ ,00 por trimestre, dependendo da periodicidade. O valor do adicional será recolhido integralmente, não sendo 98 permitidas quaisquer deduções.

99 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades As pessoas jurídicas que optaram pelo lucro real anual, com recolhimentos mensais por estimativa ou balanços/balancetes mensais, deverão apurar o lucro real anual em 31 de dezembro, com a finalidade de determinar o imposto efetivamente devido no ano-calendário. Lembramos que diferentemente, no lucro real trimestral, cada trimestre corresponde a um período definitivo - não havendo ajuste posterior. 99

100 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Nos casos de incorporação, fusão, cisão ou extinção da pessoa jurídica, a apuração do lucro real será efetuada na data do evento. Considera-se data do evento a da deliberação que aprovar a incorporação, fusão ou cisão da pessoa jurídica. Considera-se extinta a pessoa jurídica na data do encerramento de sua liquidação, assim entendida a total destinação do seu acervo líquido. 100

101 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Aproveitamento das estimativas mensais A pessoa jurídica poderá deduzir do imposto e adicional apurado em 31 de dezembro, correspondente ao ajuste anual, o valor: a) correspondente às estimativas efetivamente pagas; b) correspondente a pagamento de parcelamento de valor de imposto apurado, no transcorrer do ano-calendário, sobre a base de cálculo estimada, pago até a data prevista para a entrega da DCTF que informar o resultado do ajuste anual; c) dos incentivos fiscais de dedução do imposto, observados os limites e prazos fixados na legislação vigente; e d) dos incentivos fiscais de redução e isenção do imposto, 101 calculados com base no lucro da exploração.

102 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Considera-se estimativa efetivamente paga, o valor do imposto devido, apurado segundo as normas aplicáveis, extinto por meio de: a) pagamento efetuado em Darf; b) dedução do valor do imposto de renda retido ou pago sobre as receitas que integraram a base de cálculo mensal; c) dedução de valores recolhidos mensalmente aos fundos Finor, Finam e Funres, até o limite permitido no balanço de 31 de dezembro do ano-calendário, observado os percentuais e limites previsto na legislação; 102

103 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades d) compensação de valores pagos a maior ou indevidamente por meio de entrega da Declaração de Compensação, no período em que era permitido tal compensação; e) compensação de valores relativos ao saldo negativo do imposto de renda e da base de cálculo negativa da CSLL de anos-calendário anteriores, no período em que era permitido tal compensação; f) outras compensações solicitadas por meio de processo administrativo; e g) compensação de valores, autorizada por decisão judicial 103 transitada em julgado.

104 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Estimativas compensadas A Lei nº /2018, que além de reonerar a folha de pagamento de diversos setores, trouxe em um de seus artigos, a alteração do art. 74 da Lei nº 9.430/1996 a qual regula a compensação de créditos administrados pela Receita Federal do Brasil, a vedação, as empresa optantes pela tributação no lucro real, de utilizarem seus créditos fiscais no pagamento de suas estimativas de Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Portanto, desde a pessoa jurídica não poderá mais efetuar o recolhimento da estimativa (IRPJ e CSLL) por meio de 104 PER/DComp.

105 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Forma e prazos para pagamento - Estimativa O imposto mensal apurado sobre a base de cálculo estimada, ou por meio de balanço de redução ou suspensão, inclusive o relativo ao mês de dezembro, deverá ser pago até o último dia útil do mês subsequente àquele a que se referir, mediante DARF, observados os códigos previstos. 105

106 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Ainda, cabe lembrar que independentemente do tipo de crédito que a empresa possuía (saldo negativo, ressarcimento de PIS/Cofins, IPI, ou pagamento indevido ou a maior) o PER/DComp não poderá ter na ficha de compensação débitos cuja natureza seja estimativa mensal de IRPJ e de CSLL, seja ela calculada com base na receita bruta ou com base em balanço de suspensão e redução, visto o código de recolhimento. 106

107 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Forma e prazos para pagamento - Pagamento do saldo do ajuste anual O saldo do imposto de renda apurado em 31 de dezembro do ano-calendário deverá ser pago em quota única até o último dia útil do mês de março do ano subsequente, acrescido de juros equivalentes à taxa Selic, acumulada mensalmente, calculados a partir de 1º de fevereiro até o mês anterior ao do pagamento e de um por cento no mês do pagamento. 107

108 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Ou seja, o pagamento do saldo de ajuste efetuado até 31 de janeiro, não terá acréscimo de juros. Se for pago em fevereiro (até o último dia útil), esse saldo será acrescido apenas de 1% de juros. Observe-se que o prazo até o último dia útil de março não se aplica ao pagamento do imposto mensal devido em dezembro do ano-calendário anterior, que venceu no último dia útil de janeiro do ano calendário subsequente, o qual, se for pago após essa data, será acrescido de multa e juros de mora calculados de acordo com a tabela prática que divulgamos mensalmente. 108

109 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades Saldo a pagar apurado em valor inferior a R$ 10,00 O Darf não pode ser utilizado para pagamento de tributos e contribuições de valor inferior a R$ 10,00. Se o saldo do imposto a pagar apurado for de valor inferior a R$ 10,00, deverá ser adicionado ao imposto, do mesmo código, apurado em período subsequente até que o valor total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago no prazo para o pagamento do imposto devido no período em que esse limite for atingido, junto com esse, sem nenhum acréscimo moratório. 109

110 Ajuste anual em 31 de dezembro ou na data de encerramento das atividades De acordo com a Lei nº 9.430/1996, art. 68-A, incluído pela Lei nº /2009, o Poder Executivo poderá elevar para até R$ 100,00 (cem reais) os limites e valores, inclusive de forma diferenciada por tributo, regime de tributação ou de incidência, relativos à utilização do Documento de Arrecadação de Receitas Federais, podendo reduzir ou restabelecer os limites e valores que vier a fixar. 110

111 O prejuízo compensável é o apurado na demonstração do lucro real e registrado no Lalur (Decreto-Lei nº 1.598/1977, art. 64, 1º, e Lei nº 9.249/1995, art. 6º e parágrafo único). A compensação poderá ser total ou parcial, em um ou mais períodos de apuração, à opção do contribuinte, observado o limite de 30% que trataremos mais adiante. A absorção, mediante débito à conta de lucros acumulados, de reservas de lucros ou capital, ao capital social, ou à conta de sócios, matriz ou titular de empresa individual, de prejuízos apurados na escrituração comercial do contribuinte não prejudica seu direito à compensação de prejuízos fiscais. 111

112 A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade (Decreto-Lei nº 2.341/1987, art. 32). A pessoa jurídica sucessora por incorporação, fusão ou cisão não poderá compensar prejuízos fiscais da sucedida (Decreto-Lei nº 2.341/1987, art. 33). 112

113 No caso de cisão parcial, a pessoa jurídica cindida poderá compensar os seus próprios prejuízos, proporcionalmente à parcela remanescente do patrimônio líquido (Decreto-Lei nº 2.341/1987, art. 33, parágrafo único). O prejuízo fiscal apurado por Sociedade em Conta de Participação - SCP somente poderá ser compensado com o lucro real decorrente da mesma SCP. É vedada a compensação de prejuízos fiscais e lucros entre duas ou mais SCP ou entre estas e o sócio ostensivo. 113

114 Incentivos fiscais Incentivo Limite individual Operação de Caráter Cultural e Artístico - Lei nº 8.313/1991 4% Operações de Aquisição de Vale-Cultura - Lei nº /2012 1% PAT - Programa de Alimentação do Trabalhador - Lei nº 9.532/1997 4% PDTI/PDTA aprovado após Lei nº 8.661/1993 4% Atividades Audiovisuais - Lei nº 8.685/1993 4% 114

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte V. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

Disciplina: Contabilidade Tributária II /2 - UNIDADE II LUCRO PRESUMIDO

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO I LUCRO PRESUMIDO As pessoas jurídicas não obrigadas à apuração do lucro real poderão optar pela apuração do Imposto trimestral

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO I LUCRO PRESUMIDO As pessoas jurídicas não obrigadas à apuração do lucro real poderão optar pela apuração do Imposto trimestral

PAGAMENTO POR ESTIMATIVA Considerações Gerais

PAGAMENTO POR ESTIMATIVA Considerações Gerais Sumário 1. Pessoas Jurídicas Obrigadas ao Pagamento Mensal 2. Base de Cálculo 2.1 - Percentual Para Determinação da Base de Cálculo 2.2 - Conceito de Receita

PAGAMENTO POR ESTIMATIVA Considerações Gerais Sumário 1. Pessoas Jurídicas Obrigadas ao Pagamento Mensal 2. Base de Cálculo 2.1 - Percentual Para Determinação da Base de Cálculo 2.2 - Conceito de Receita

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE 31.03.2015 Altera a Instrução Normativa RFB nº 1.515, de 24 de novembro de 2014, que dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE 31.03.2015 Altera a Instrução Normativa RFB nº 1.515, de 24 de novembro de 2014, que dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1 REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ 31.12.98

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1 REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ 31.12.98

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS

PROCEDIMENTO N. II.1 RELAÇÃO DE TÓPICOS ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS 1. Regra geral de tributação pelo lucro real Fundamento legal 2. Exceções em que a tributação é pelo

PROCEDIMENTO N. II.1 RELAÇÃO DE TÓPICOS ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS 1. Regra geral de tributação pelo lucro real Fundamento legal 2. Exceções em que a tributação é pelo

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

IRPJ LUCRO PRESUMIDO

LUCRO PRESUMIDO - CONCEITO E OPÇÕES IRPJ LUCRO PRESUMIDO QUE É O LUCRO PRESUMIDO? PESSOAS JURÍDICAS AUTORIZADAS A OPTAR MOMENTO DA OPÇÃO MUDANÇA DE OPÇÃO PERÍODO DE APURAÇÃO CÁLCULO DO IRPJ NO LUCRO PRESUMIDO

LUCRO PRESUMIDO - CONCEITO E OPÇÕES IRPJ LUCRO PRESUMIDO QUE É O LUCRO PRESUMIDO? PESSOAS JURÍDICAS AUTORIZADAS A OPTAR MOMENTO DA OPÇÃO MUDANÇA DE OPÇÃO PERÍODO DE APURAÇÃO CÁLCULO DO IRPJ NO LUCRO PRESUMIDO

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA. Prof Arnóbio Durães Novembro/2018 Aula 2/3

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

Aula 7. Imposto de Renda e Contribuição Social

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo