Pós Graduação em Gestão Tributária e Contabilidade Digital. Prof. André Gomes

|

|

|

- Fernando Bonilha Rios

- 6 Há anos

- Visualizações:

Transcrição

1 Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1

2 Nada é mais certo neste mundo do que a morte e os impostos Benjamin Franklin 2

3 Tributos sobre operações com produtos,mercadorias e serviços Prof. André Gomes 3

4 PIS e COFINS Cumulativo e não Cumulativo Prof. André Gomes 4

5 Arrecadação de tributos federais em 2017 TRIBUTOS VALOR % IMPOSTO DE IMPORTAÇÃO ,00 2,42 IIMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS ,00 3,61 IMPOSTO DE RENDA ,00 26,79 IIMPOSTO SOBRE OPERAÇÕES FINANCEIRAS ,00 2,57 IMPOSTO TERRITORIAL RURAL ,00 0,10 COFINS ,00 16,30 PIS ,00 4,36 CSLL ,00 5,16 CIDE - CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO ,00 0,43 RECEITAS PREVIDENCIARIAS ,00 29,96 PLANO SEGURIDADE DO SERVIDOR ,00 2,52 OUTRAS RECEITAS ADMINISTRATIVAS ,00 3,02 ADMINISTRADA POR OUTROS ÓRGÃOS ,00 2,75 TOTAL ,00 100,00 5

6 Profissionais da área devem atentar: O sistema tributário é complexo; Necessária qualificação e atualização constante; Cumprimento de prazos legais; Falta de entrega de obrigações acessórias gera multas; A sonegação fiscal é crime; A responsabilidade pelas informações contábeis/fiscais da empresa é do empresário e do contador/contabilista 6

7 Conceito de Tributo Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa e plenamente vinculada (CTN art. 3º) 7

8 Objetivos do PIS/PASEP 8

9 Objetivos da COFINS 9

10 Fato gerador e periodicidade das contribuições (PIS/PASEP e COFINS) 10

11 Sobre importações -PIS/PASEP e COFINS 11

12 Cumulatividade cumulatividade é um método de apuração segundo o qual o tributo é exigido na sua inteireza toda vez que ocorre a hipótese de incidência descrita na norma tributária, sem a possibilidade de se compensar nessa operação, o valor do tributo apurado na operação anterior. 12

13 Não Cumulatividade A não cumulatividade consiste em poder se compensar o valor do tributo devido em cada operação com o montante cobrado na operação anterior. AS leis /02 e /03 preferiram a técnica de listar as operações que permitem e que não permitem o direito ao crédito. 13

14 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição para o Programa de Formação do Patrimônio do Servidor Público servidores do setor público; Contribuintes pessoas jurídicas de direito privado e as que lhes são equiparadas pelo RIR, entidades sem fins lucrativos constantes no art. 13 da MP n.º e pessoas jurídicas de direito público; Modalidade de contribuição e alíquotas: PIS/PASEP sobre faturamento mensal PIS/PASEP sobre folha de pagamento 14

15 Receitas da venda de bens e serviços Podendo deduzir os créditos: PIS Cofins não cumulativo sistemática de cálculo Bens adquiridos para revenda; Bens e serviços utilizados com insumos na fabricação de produtos destinados à venda ou à prestação de serviços, inclusive combustíveis e lubrificantes; Aluguéis de prédios máquinas e equipamentos pagos a pessoa jurídica, utilizados nas atividades da empresa; Encargos de depreciação de máquinas e equipamentos adquiridos para utilização na fabricação de produtos destinados à venda, e a outros bens incorporados ao ativo imobilizado ( ); Encargos de amortização de edificações e benfeitorias em imóveis de terceiros; Bens recebidos em devolução, cuja receita de venda tenha integrado o faturamento de meses anteriores; Estoques de abertura em 01/12/02 ou no primeiro dia do mês em que a empresa passar ao lucro real, a razão de 1/12 avos ao mês. 15

16 COFINS Modalidade Cumulativa Conceito na realidade é também uma contribuição social para financiamento da seguridade social, incidindo sobre o faturamento mensal das pessoas jurídicas ou a elas equiparadas (antigo FINSOCIAL); Contribuintes pessoas jurídicas em geral e outras a elas equiparadas pelo RIR, excluindo entidades beneficentes de assistência social, associações sem fins lucrativos, sindicatos, federações, órgãos de classes e cooperativas; Base de cálculo o faturamento mensal, excluindo IPI e ICMS cobrado pelo substituto, vendas canceladas, devoluções, descontos incondicionais, e exportações. Alíquota 3,0%; 16

17 COFINS Modalidade não cumulativo Empresas tributadas Alíquota 7,6%; lucro real; sistemática de cálculo do total das receitas da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica podendo descontar créditos relativos a bens adquiridos para revenda, bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou à prestação de serviços e outras despesas. 17

18 PIS e COFINS - Reflexões PIS/COFINS A reforma proposta. Destaque-se também a existência de discussões jurídicas visando a exclusão do ICMS da base de calculo das contribuições. Recurso Especial de 15/03/2017 do STF. 18

19 PIS COFINS CUMULATIVO Enquadram-se no regime cumulativo, as pessoas jurídicas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado. 19

20 PIS COFINS CUMULATIVO - EXCEÇÕES Independentemente da forma de apuração do IRPJ, devem apurar o pis/cofins pelo regime de apuração cumulativa: Bancos comercias, bancos de investimentos,bancos de desenvolvimento, caixas econômicas; As sociedade de crédito, financiamento e investimento, as sociedades de crédito imobiliário, as sociedades corretoras, distribuidoras de títulos e valores mobiliários; As empresas de arrendamento mercantil; As cooperativas de crédito; As empresas de seguros privados e de capitalização, agentes autônomos de seguros privados e de crédito; As entidades de previdência complementar abertas e fechadas. 20

21 PIS COFINS CUMULATIVO - EXCEÇÕES continuação As associações de poupança e empréstimo; As pessoas jurídicas que tenham por objeto a securitização de créditos imobiliários, nos termos da Lei 9.514/97, financeiros, observada regulamentação editada pelo Conselho Monetário Nacional, agrícolas, conforme ato do CMN. As operadoras de planos de assistência à saúde; As empresas particulares que exploram serviços de vigilância e de transportes de valores, referidas na Lei nº 7.102/83, e As sociedades cooperativas, exceto as de produção agropecuária e as de consumo. 21

22 A Base de Cálculo A base de calculo do PIS e da Cofins é o seu faturamento, compreendido pela sua receita bruta que contempla: O preço dos serviços prestados; O produto da venda de bens nas operações de conta própria, O resultado auferido nas operações de conta alheia, As receitas da atividade ou objeto principal da pessoa jurídica não compreendida nos itens anteriores. 22

23 PIS COFINS CUMULATIVO Exclusões da receita bruta: Vendas canceladas; Descontos incondicionais concedidos; As devoluções de vendas; O IPI; ICMS/ST, quando destacado em nota e cobrado pelo vendedor na condição de substituto tributário. 23

24 Exemplo calculo cumulativo Exclusões da receita bruta: Item Valor RECEITA BRUTA ,00 DEVOLUÇÃO DE VENDA (18.000,00) DESCONTO INCONDICIONAL (2.000,00) BASE DE CALCULO ,00 PIS ,00 x 0,65% 650,00 COFINS ,00 x 3,00% 3.000,00 24

25 Exemplo calculo cumulativo CONTABILIZAÇÃO: RESULTADO DESP TRIB PIS PASSIVO PIS A RECOLHER 650,00 650,00 PASSIVO COFINS A RECOLHER RESULTADODESP TRIB COFINS 3.000, ,00 25

26 Alíquotas do regime cumulativo e vencimento TRIBUTO ALÍQUOTA CODIGO RECEITA PIS 0,65% 8109 COFINS 3,00% 2172 Vencimento vigésimo quinto dia do mês subsequente. 26

27 Alíquotas do regime não cumulativo e vencimento TRIBUTO ALÍQUOTA CODIGO RECEITA PIS 1,65% 6912 COFINS 7,60% 5856 Apuração da receita pelo regime de competência. Vencimento vigésimo quinto dia do mês subsequente. 27

28 PIS COFINS RETENÇÕES NA FONTE FATO GERADOR O FATO GERADOR DA RETENÇÃO DAS CONTRIBUIÇÕES FEDERAIS, CONFORME DISPÕE O ARTIGO 3 DA LEI /2003, É O PAGAMENTO DO SERVIÇO PRESTADO. EXEMPLO: NOTA FISCAL DE SERVIÇO SUJEITO À RETENÇÃO PARA PAGAMENTO COM PRAZO DE 40 DIAS. SERVIÇO TOMADO EM 01/06/2017. PAGAMENTO EFETUADO EM 10/07/2017. MOMENTO DA OCORRÊNCIA DO FATO GERADOR: 10/07/

29 PIS COFINS DISPENSA DA RETENÇÃO FICA DISPENSADA, DESDE 22/06/2015 A RETENÇÃO DE VALOR IGUAL OU INFERIOR A R$10,00 (DEZ REAIS). ASSIM, UTILIZA-SE COMO PARÂMETRO PARA ESTA RETENÇÃO, O PAGAMENTO DE SERVIÇOS DE VALOR IGUAL OU SUPERIOR A R$215,27, CONFORME CALCULO: R$215,27 X 4,65% = 10,01 29

30 PIS COFINS RETENÇÃO E CÓDIGO TRIBUTO ALÍQUOTA COD RECEITA PIS 0,65% 5952 COFINS 3,00% 5952 CSLL 1,00% 5952 NOS RECOLHIMENTOS EM SEPARADO, OS CÓDIGOS A SEREM UTILIZADOS SÃO: NO CASO DA CSLL NO CASO DA COFINS NO CASO DO PIS

31 PIS COFINS NÃO CUMULATIVO CALCULO DOS CRÉDITOS ITEM VALOR AQUISIÇÃO DE MATERIA PRIMA ,00 ENERGIA ELETRICA 4.000,00 ALUGUEL DO PRÉDIO 5.000,00 DEPRECIAÇÃO 800,00 TOTAL ,00 BASE DE CALCULO TRIBUTO ALÍQUOTA VALOR ,00 PIS 1,65% 821, ,00 COFINS 7.60% 3.784,80 31

32 CONTABILIZAÇÃO MAT. PRIMA ALUGUEL PREDIO ENERGIA ELETRICA ,00 660, ,00 82, ,00 66, ,00 380,00 304, , , ,00 DEPRECIAÇÃO 800,00 13,20 60,80 726,00 COFINS A RECUPERAR 3.040,00 380,00 304,00 60, ,80 PIS A RECUPERAR 660,00 82,50 66,00 13,20 821,70 32

33 EXCLUSÃO DA BASE DE CALCULO ITEM VALOR RECEITA TOTAL DA ATIVIDADE INDUSTRIAL ,00 ICMS SUBSTITUIÇÃO TRIBUTÁRIA ,00 RECEITA DE EXPORTAÇÃO ,00 VENDA DE IMOVEL ATIVO DO ATIVO IMOBILIZADO ,00 observações: a) excluir da receita total o valor de exportação e o ICMS-ST. b) a venda do imobilizado não sofre incidência do tributo. 33

34 CONCEITO DE INSUMOS MATÉRIA PRIMA PRODUTO INTERMEDIÁRIO MATERIAL DE EMBALAGEM BENS QUE SOFRAM DESGASTE DANO OU PERDA DE PROPRIEDADES FÍSICA E QUÍMICAS, EM FUNÇÃO DA AÇÃO DIRETAMENTE EXERCIDA SOBRE O PRODUTO EM FABRICAÇÃO, DESDE QUE NÃO ESTEJAM INCLUÍDAS NO ATIVO IMOBILIZADO. SERVIÇOS PRESTADOS POR PESSOA JURÍDICA DOMICILIADA NO PAÍS, APLICADOS OU CONSUMIDOS NA PRODUÇÃO OU FABRICAÇÃO DO PRODUTO. 34

35 Observações: não cumulatividade Créditos não aproveitados em determinado mês, podem ser utilizados nos meses subsequentes. Devem ser aproveitados sem atualização monetária ou incidência de juros. Não constituem receita bruta da pessoa jurídica, cabendo apenas a sua dedução do valor devido das contribuições. Não será possível o crédito quando os serviços contratados junto a terceiros, ainda que PJ, se destinem a atividades-meio da PJ contratante. 35

36 A questão dos estoques na abertura Os estoques existentes na data do início da incidência não cumulativa, dão direito ao desconto de crédito presumido. Deve-se aplicar a alíquota de 0,65% e 3,00% sobre o valor dos estoques, para crédito do pis e da cofins, respectivamente. obs.- o crédito presumido deve ser utilizado em 12 parcelas mensais, iguais e sucessivas, a partir da data do ingresso da pessoa jurídica no regime de apuração não cumulativa do PIS e COFINS. 36

37 Exemplo dos estoques na abertura Valor do estoque em dezembro ,00 Crédito do PIS = $ ,00 x 0,65% $7.800,00 O valor de $7.800,00 deve ser apropriado em 12 parcelas mensais de $ 650,00. Crédito da COFINS = $ ,00 X 3,00% ,00 O valor de $36.000,00 deve ser apropriado em 12 parcelas mensais de 3.000,00. 37

38 Tratamentos específicos Vários produtos ou operações podem ter tratamentos específicos como: Isenção; Alíquota zero; Suspensão; Não Incidência; Alíquotas diferenciadas (farmacêuticos, perfumaria; máquinas; veículos; autopeças; pneus e câmaras; combustíveis; bebidas frias) Substituição tributária (motocicletas, cigarros e cigarrilhas) 38

39 CST Código de Situação Tributária Todas operações tem especial importância para emissão dos documentos fiscais acerca da informação sobre a tributação das contribuições. Para tanto, se utiliza a CST que determinará se a operação será ou não tributada. A CST é indicada em documentos fiscais(notas fiscais) e ainda em obrigações acessórias digitais SPED (NF-e, EFD-ICMS/IPI e EFD Contribuições) (IN RFB nº 1.009/2010, Anexo Único) 39

40 CST Pis e Cofins 40

41 Regimes de apuração Regime de incidência Cumulativa; Regime de incidência Não Cumulativa; Regime de incidência Monofásica. A Contribuição para o PIS/PASEP e a COFINS, além das duas regras gerais de apuração (incidência Cumulativa e não Cumulativa), possuem ainda regimes especiais de apuração. 41

42 Regimes de apuração Regra geral dos regimes 42

43 Regime Cumulativo Base de cálculo A base de cálculo, para o PIS e a COFINS devidas no regime cumulativo, compreende exclusivamente o faturamento, que corresponde a receita bruta das pessoas jurídicas. Nota:Na receita bruta não se incluem as demais receitas obtidas pela empresa fora do objeto para qual foi constituída, ou seja, fora das suas atividades. (Lei n 9.718/98, art. 3 / Lei /09, art. 79, XII / Lei /14) 43

44 Regime Cumulativo: Exclusões da base de cálculo Em regra, excluem-se da receita bruta para fins de tributação do PIS/PASEP e da COFINS devidas no regime cumulativo: (-) As vendas canceladas; (-) Devoluções de vendas; (-) Descontos incondicionais concedidos; (-) O IPI faturado; (-) O ICMS Substituição Tributária; (Lei n 9.718/98, art. 3, 2 com alterações / Lei /14) 44

45 Regime Cumulativo: Não se inclui na base de cálculo Exemplos de operações que não entram na base de cálculo para fins de tributação do PIS/PASEP e da COFINS devidas no regime cumulativo: Resultado positivo de equivalência patrimonial e lucros e dividendos recebidos por participação societária; Vendas de investimentos, imobilizado e intangíveis; Qualquer receita que não fizer parte da atividade fim. (Lei n 9.718/98, art. 3, 2 com alterações / Lei /14) 45

46 Regime Cumulativo Alíquotas 46

47 Regime Não-Cumulativo Regime não cumulativo do PIS/PASEP e da COFINS consiste em deduzir, dos débitos apurados de cada contribuição, os respectivos créditos admitidos na legislação. Em regra: 1,65%PIS e 7,6% COFINS. Obs. - Apuração pelo regime de competência 47

48 Regime Não Cumulativo : Fato gerador O fato gerador das contribuições é o faturamento mensal que corresponde à receita bruta, e todas as demais receitas, assim entendida a totalidade das receitas auferidas, independentemente da atividade por elas exercidas e da classificação contábil adotada para a escrituração das receitas. (Leis n /02 e /03, arts. 1º) 48

49 Regime Não-Cumulativo Base de Cálculo -Exclui-se da receita bruta (exemplos): (Leis n /02 e /03, Arts. 1º) (-) As vendas canceladas; (-) Descontos incondicionais concedidos; (-) O IPI faturado e ICMS Substituição Tributária; (-) Subvenções para investimento; lucros recebidos; (-) Venda de imobilizado, intangível e investimentos (ANC) (Leis n /02 e /03, Arts. 1º) 49

50 50

51 Possibilidades de créditos Art. 3º Lei nº /2003 e /

52 Dos créditos insumos Conceito da RFB Entendem-se como insumos I -utilizados na fabricação ou produção de bens destinados à venda: a) a matéria-prima, o produto intermediário, o material de embalagem e quaisquer outros bens que sofram alterações (desgaste, perda de propriedades físicas em função da ação exercida sobre o produto em fabricação) b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto; II -utilizados na prestação de serviços: a) os bens aplicados ou consumidos na prestação de serviços, e b) os serviços prestados aplicados ou consumidos na prestação do serviço. 52

53 Dos créditos insumos/revenda Componentes ou não do custo de aquisição dos bens/serviços IPI- compõe o custo para fins de crédito quando não recuperável; Exemplo: Produto R$1.000,00 IPI R$100,00 Total NF R$1.100,00 ICMS integra o custo, exceto quando cobrado na condição de substituição tributária ou antecipação; Frete na aquisição de mercadorias e insumos integra o custo. 53

54 Energia elétrica Energia elétrica: Gera direito ao crédito os gastos incorridos no mês com energia elétrica e energia térmica, inclusive sob a forma de vapor, consumida nos estabelecimentos da pessoa jurídica. Atenção! Todos os estabelecimentos da pessoa jurídica, inclusive área administrativa. 54

55 Alugueis Alugueis de prédios, máquinas e equipamentos: A pessoa jurídica pode descontar créditos do PIS/PASEP e da COFINS sobre o aluguel de prédios, máquinas e equipamentos, desde que pagos à pessoa jurídica e que sejam utilizados nas atividades da empresa. Atenção! Inclusive na área administrativa 55

56 Aluguéis Não geram créditos: Aluguel de veículos; Aluguel de bens que já tenham integrado o patrimônio da pessoa jurídica. 56

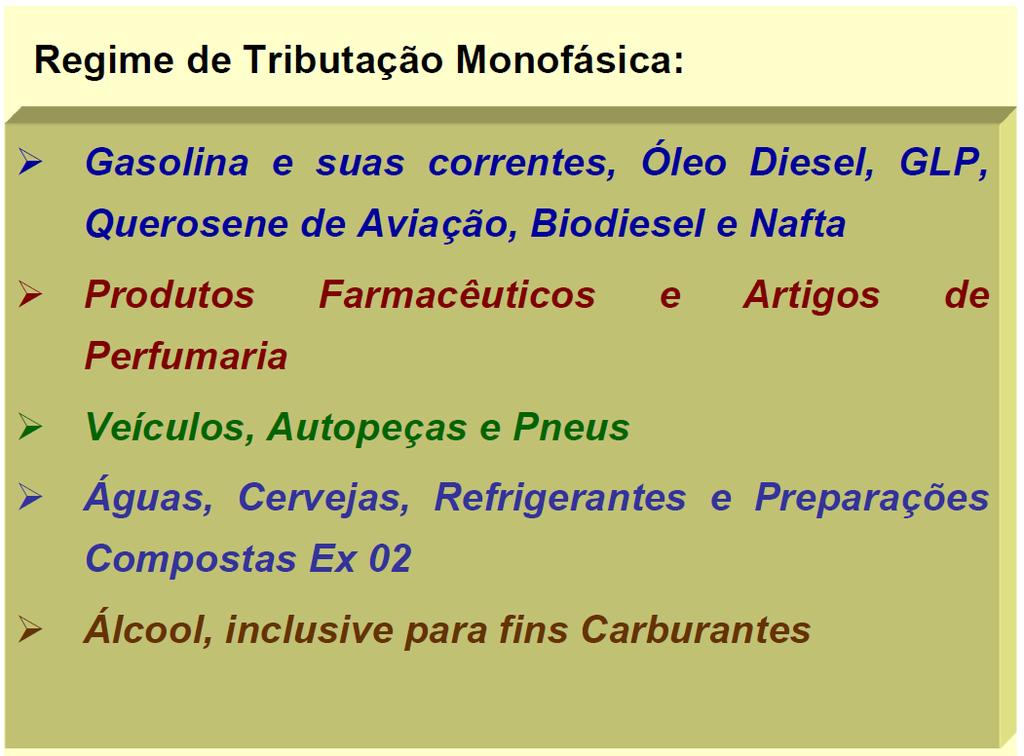

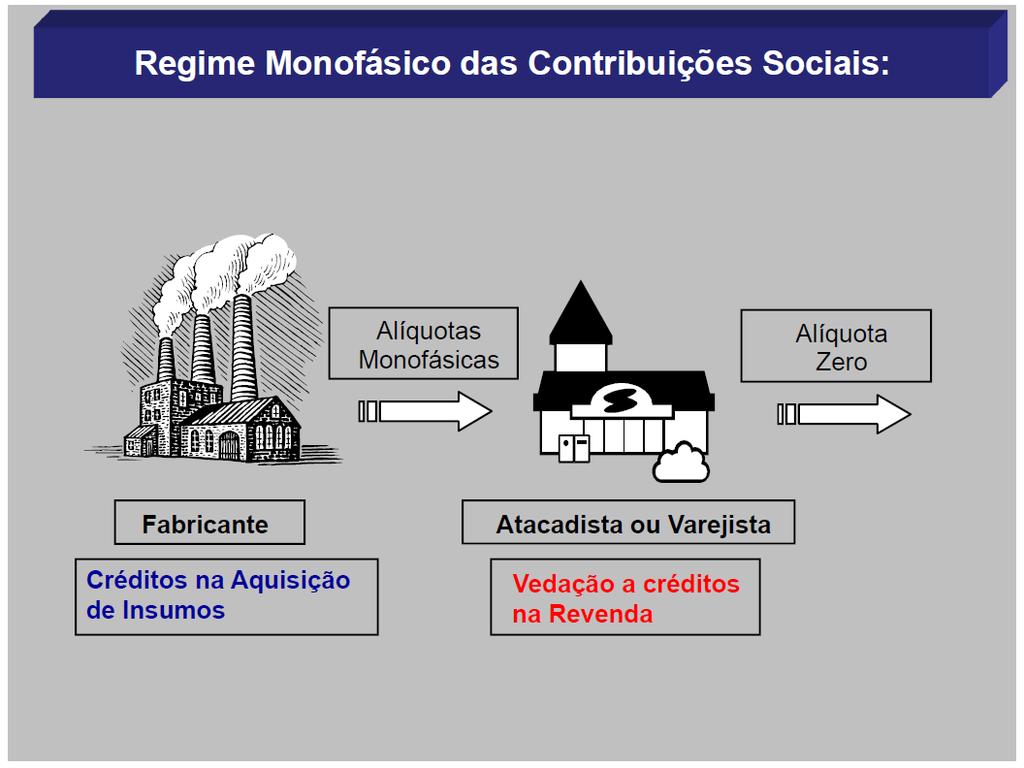

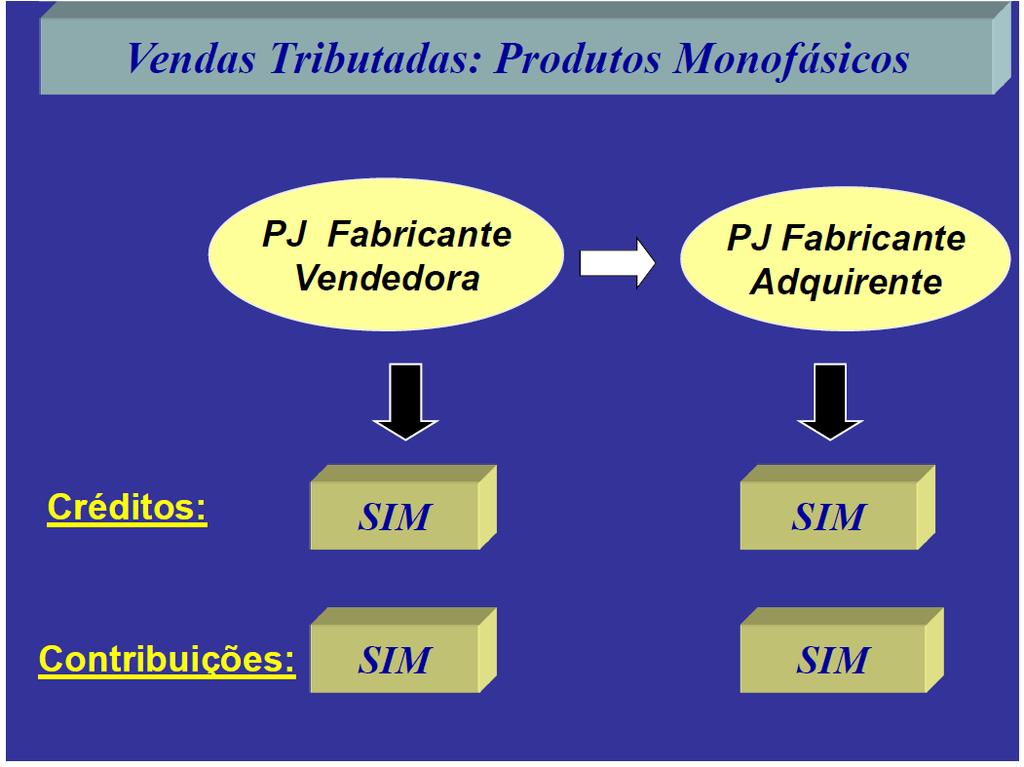

57 Arrendamento mercantil A pessoa jurídica pode descontar crédito de PIS/PASEP e da COFINS sobre valor das contraprestações de operações de arrendamento mercantil (Leasing)de pessoa jurídica, exceto de optantes pelo Simples Nacional e de bens que já tenham integrado o patrimônio da empresa. 57

58 Imobilizado Imobilizado: É permitido à pessoa jurídica descontar créditos do PIS/PASEP e da COFINS sobre a aquisição ou fabricação de máquinas, equipamentos e outros bens incorporado são ativo imobilizado: Para locação a terceiros; Para utilização na produção de bens destinados à venda; ou Para utilização na prestação de serviços 58

59 Forma de apropriação dos créditos do Imobilizado Os créditos podem ser apropriados conforme uma das seguintes opções apresentadas a seguir: a) 1,65% e 7,6% sobre a depreciação mensal (INSRFnº457/2004); ou b) Máquinas e equipamentos: crédito na proporção de 1/48 avos (INSRFnº457/2004, art.1º, 2º,I). obs.- No caso de aquisições de máquinas e equipamentos ocorridas a partir de julho de 2012, os créditos podem ser tomados imediatamente (de uma só vez). 59

60 Cuidado! Não geram créditos: Bens utilizados na atividade de comércio; Bens utilizados na área administrativa, comercial, gerencial, de processamento de dados, almoxarifado,etc. 60

61 Edificações e benfeitorias Edificações e benfeitorias em imóveis próprios ou de terceiros: A pessoa jurídica pode descontar créditos do PIS/PASEP e da COFINS sobre o valor dos encargos de depreciação ou amortização referentes a edificações e benfeitorias em imóveis próprios ou de terceiros utilizados nas atividades da empresa, incorridos no mês. 61

62 Devoluções As pessoas jurídicas podem descontar créditos do PIS/PASEP e da COFINS sobre os bens recebidos em devolução cuja receita de venda tenha integrado o faturamento do mês ou do mês anterior, e tenha sido tributada. Atenção: As devoluções relativas às operações isentas, sujeitas à alíquota zero, com suspensão ou não alcançadas pela incidência da contribuição não geram direito a crédito. 62

63 Vale-transporte; vale-refeição; vale-alimentação; fardamento e uniforme: A pessoa jurídica pode descontar créditos do PIS/PASEP e da COFINS sobre os gastos com vale-transporte, vale-refeição ou valealimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica, desde que explore as atividades de prestação de serviços de limpeza, conservação e manutenção. Atenção! Lei nº /2009, com vigência a partir de

64 Regime de Tributação Monofásica Existem operações que se tornam difíceis para a fiscalização, e para amenizar a situação o legislador criou o regime monofásico para a tributação do Pis e da Cofins. Por conseguinte, determinados produtos passaram a ter suas alíquotas majoradas quando da saida da empresa que os tenha industrializado ou importado. 64

65 Regime de Tributação Monofásica Neste regime as contribuições incidem sobre a receita bruta decorrente de venda de determinados produtos, listados na legislação, de forma concentrada e com alíquota majorada, desonerando por sua vez, as etapas subsequentes de comercialização. 65

66 Regime de Tributação Monofásica No regime monofásico todo o ônus tributário é suportado pelo fabricante ou importador, e quanto aos demais contribuintes, são beneficiados com redução a zero da alíquota das contribuições. Os comerciantes que comercializam mercadorias sujeitas à incidência monofásica, mesmo que submetidos ao regime não cumulativo, são proibidos de descontar créditos em relação à aquisição dessas mercadorias. 66

67 Tributação Monofásica e o Simples Nacional Os contribuintes optantes pelo simples nacional, na condição de atacadistas ou varejistas, são eximidos do recolhimento das contribuições em relação à revenda de produtos sujeitos à incidência monofásica. Na apuração do SN devem destacar separadamente as receitas submetidas às alíquotas diferenciadas, visando excluir a parcela relativa ao Pis e a Cofins. 67

68 Regime de Tributação Monofásica PRODUTOS PIS % COF % SOMA % PERFUMES, PRODUTOS DE MAQUILAGEM, CREMES DE BELEZA 2,20 10,30 12,50 PRODUTOS FARMACÊUTICOS NA POSIÇÃO ,10 9,90 12,00 MÁQUINAS E VEÍCULOS 2,00 9,60 11,60 GASOLINA 5,08 23,44 28,52 68

69 PIS COFINS: pontos para reflexão Perdão da Dívida (descontos financeiros). Subvenção para Investimentos. Subvenção para Custeio. No regime não cumulativo toda a receita é tributada, saldo previsão legal em sentido contrário: exemplo ganho de capital na venda do ativo imobilizado. 69

70 PIS COFINS: pontos para reflexão Doação do fornecedor ingressa como receita e a RF tributa. Perdão de parcelamentos alcançando multas e juros é tributado. Créditos outorgados do ICMS - é tributado. Receitas Financeiras no regime cumulativo Não é tributada Receitas financeiras no regime não cumulativo se tributa Pis 0,65% e Cofins 4,00%. 70

71 PIS COFINS: pontos para reflexão variação cambial alíquota zero. Juros sobre o capital próprio pis 1,65% cofins = 7,6% Créditos na não cumulatividade: duas correntes Corrente constitucionalista: tomar crédito de todas as despesas necessárias à geração da receita. Corrente legalista: para tomar crédito precisa estar na lei. Obs.- é óbvio que a RF segue a corrente legalista. crédito de energia elétrica : abrange todos os setores da empresa.não inclui a contribuição de iluminação pública. 71

72 72

73 73

74 74

75 75

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

Orientações Consultoria de Segmentos. Crédito de PIS_COFINS sobre valor do IPI - Federal

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

TRIBUTAÇÃO PIS/COFINS

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT)

") CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

PIS/COFINS (Regime Cumulativo e Não Cumulativo) Expositor: Alberto Gonçalves

Expositor: Alberto Gonçalves") PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação.

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 142, DE 9 DE SETEMBRO DE 2008: ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: Equiparam-se a estabelecimento industrial,

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 142, DE 9 DE SETEMBRO DE 2008: ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: Equiparam-se a estabelecimento industrial,

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

SPED EFD DAS CONTRIBUIÇÕES. ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2. Walison de Paula Silva

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) E PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS) Em 31 de dezembro de 2002 e em

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) E PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS) Em 31 de dezembro de 2002 e em

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 9 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. SERVIÇOS DE MANUTENÇÃO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 9 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. SERVIÇOS DE MANUTENÇÃO

PALESTRA ANEFAC - IBRACON. Tema: Medida Provisória 627/13 - PIS/COFINS

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

CONTABILIDADE TRIBUTÁRIA MÓDULO 6

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

LEI Nº , de 29 de dezembro de Altera a Legislação Tributária Federal e dá outras providências.

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Parecer Consultoria Tributária Segmentos EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO PIS/COFINS (Regime Cumulativo e não Cumulativo com preenchimento do DACON e DCTF) contato@agmcontadores.com.br 28/03/2014 2 Sumário CONTRIBUINTES

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO PIS/COFINS (Regime Cumulativo e não Cumulativo com preenchimento do DACON e DCTF) contato@agmcontadores.com.br 28/03/2014 2 Sumário CONTRIBUINTES

PIS-Cofins - Atualidades. Solon Sehn

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I SUSPENSO O PAGAMENTO DE PIS/COFINS SOBRE A VENDA DE PRODUTOS SUÍNOS E AVICULÁRIOS E DE DETERMINADOS INSUMOS RELACIONADOS E CONCEDE CRÉDITO PRESUMIDO EM DETERMINADAS OPERAÇÕES

PIS/ COFINS EM NOTÍCIAS I SUSPENSO O PAGAMENTO DE PIS/COFINS SOBRE A VENDA DE PRODUTOS SUÍNOS E AVICULÁRIOS E DE DETERMINADOS INSUMOS RELACIONADOS E CONCEDE CRÉDITO PRESUMIDO EM DETERMINADAS OPERAÇÕES

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Simples Nacional 2018

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Seminário. expert PDF. Trial. Lei /14 - Aspectos Contábeis. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Lei /2014. Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

Contabilidade Tributária Aula 4 - ICMS

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Página 2 de 5 No caso da ausência de comprovação de que essas bonificações estejam relacionadas com a aquisição das mercadorias, essa operação será ca

Página 1 de 5 Este procedimento foi elaborado com base nas Leis nºs 10.406/2002; 9.249/1995; 10.637/2002; 10.833/2003; 11.941/2009; Lei Complementar nº 123/2006; e Resolução CGSN nº 94/2011 IRPJ/CSL/Cofins/PIS-Pasep/Simples

Página 1 de 5 Este procedimento foi elaborado com base nas Leis nºs 10.406/2002; 9.249/1995; 10.637/2002; 10.833/2003; 11.941/2009; Lei Complementar nº 123/2006; e Resolução CGSN nº 94/2011 IRPJ/CSL/Cofins/PIS-Pasep/Simples

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

Contabilidade Básica Atualização da 11ª para a 12ª edição

Contabilidade Básica Atualização da 11ª para a 12ª edição Prezados leitores, Este texto tem por objetivo atualizar o conteúdo da 11ª para a 12ª edição do nosso livro Contabilidade Básica, principalmente

Contabilidade Básica Atualização da 11ª para a 12ª edição Prezados leitores, Este texto tem por objetivo atualizar o conteúdo da 11ª para a 12ª edição do nosso livro Contabilidade Básica, principalmente

Lei nº12.973/2014 Reflexos na apuração PIS/COFINS/CSLL/IR LUCRO PRESUMIDO MARIA ILENE IMLAU WINTER

Lei nº12.973/2014 Reflexos na apuração PIS/COFINS/CSLL/IR LUCRO PRESUMIDO MARIA ILENE IMLAU WINTER 1. ASPECTOS GERAIS 2. VIGÊNCIA 3. ADOÇÃO ANTECIPADA 4. NOVO CONCEITO DE RECEITA BRUTA 5. BASE DE CALCULO

Lei nº12.973/2014 Reflexos na apuração PIS/COFINS/CSLL/IR LUCRO PRESUMIDO MARIA ILENE IMLAU WINTER 1. ASPECTOS GERAIS 2. VIGÊNCIA 3. ADOÇÃO ANTECIPADA 4. NOVO CONCEITO DE RECEITA BRUTA 5. BASE DE CALCULO

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

deve existir uma Lei criando o tributo

1 T R I B U T O CTN Art. 3º É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída por Lei e cobrada mediante atividade

1 T R I B U T O CTN Art. 3º É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída por Lei e cobrada mediante atividade

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

MINISTÉRIO DA FAZENDA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 9ª REGIÃO FISCAL

SRRF/9ª RF/DISIT Fls. 20 19 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 9ª REGIÃO FISCAL INTERESSADO **** PROCESSO Nº **** SOLUÇÃO DE CONSULTA SRRF/9ª

SRRF/9ª RF/DISIT Fls. 20 19 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 9ª REGIÃO FISCAL INTERESSADO **** PROCESSO Nº **** SOLUÇÃO DE CONSULTA SRRF/9ª

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

Parecer Consultoria Tributária Segmentos Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

PIS/ COFINS. NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11) I- DESPESA DE FRETE ENTRE ESTABELECIMENTO DE MESMA PESSOA JURÍDICA NÃO GERA DIREITO A CRÉDITO DE PIS/COFINS. II- NOVAS SOLUÇÕES DE CONSULTAS. A) SUSPENSÃO

PIS/ COFINS NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11) I- DESPESA DE FRETE ENTRE ESTABELECIMENTO DE MESMA PESSOA JURÍDICA NÃO GERA DIREITO A CRÉDITO DE PIS/COFINS. II- NOVAS SOLUÇÕES DE CONSULTAS. A) SUSPENSÃO

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Destinação do PIS/COFINS

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

PATRÍCIA ALVES 1 Destinação do PIS/COFINS Decisão STJ sobre o Conceito de Insumos; Proposta de Reforma PIS/COFINS; Exclusão ICMS e ISS da Base de Cálculo do PIS/COFINS; Bonificações Fretes Sobre Transferências.

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Receita Bruta( R$/ ano) Comércio Indústria Serviços

Comércio Indústria Serviços") 2 Aspectos Tributários Nossa estrutura tributária é extremamente complexa. Por isso, é de fundamental importância que a conheçamos, pois vários impostos são correlacionados diretamente aos preços de venda

2 Aspectos Tributários Nossa estrutura tributária é extremamente complexa. Por isso, é de fundamental importância que a conheçamos, pois vários impostos são correlacionados diretamente aos preços de venda

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

Disposições anteriores à MP 627/13. Receita Bruta: produto da venda de bens nas operações de conta própria e o preço dos serviços prestados

Escrituração do Lucro Real e Lalur Disposições anteriores à MP 627/13 Principais alterações trazidas pe Receita Bruta: produto da venda de bens nas operações de conta própria e o preço dos serviços prestados

Escrituração do Lucro Real e Lalur Disposições anteriores à MP 627/13 Principais alterações trazidas pe Receita Bruta: produto da venda de bens nas operações de conta própria e o preço dos serviços prestados