A Agenda Federativa e Tributária no Brasil

|

|

|

- Rodrigo Fartaria

- 5 Há anos

- Visualizações:

Transcrição

1 A Agenda Federativa e Tributária no Brasil José Roberto Afonso PROGRAMA MODULAR INTERNACIONAL EM FAZENDA PÚBLICA, GESTÃO E ADMINISTRAÇÃO TRIBUTÁRIA Secretaria da Fazenda de São Paulo e Institutos de Estudos Fiscais 07/10/2013, S.Paulo.

2 Introdução 2

3 Agenda Federativa: rever que pacto? Brasil atravessa o período mais longo de normalidade democrática e republicana. Não houve uma formalização do atual arranjo fiscal, muito menos uma estratégia planejada e acordada: foi fruto de circunstancias que mudaram com frequência. O Pacto Federativo seria a opção da Assembleia Constituinte por um capítulo exclusivo para o sistema fiscal, com detalhes das competências tributárias exclusivas e das repartições das receitas de impostos. A agenda nacional de discussões /deliberações tem sido pautada pelo Executivo. Congresso Nacional só reage: raro toma a iniciativa. Supremo Tribunal Federal (STF) assumiu nos últimos anos um papel fundamental em relação às grandes questões federais: tomou a iniciativa de compor um tema (FPE, ICMS de guerra), tomar a decisão final sobre o assunto (royalties do petróleo até que a guerra fiscal dívida subnacional).

enquanto investimento")

4 Agenda Tributária: como reformar? A presença do Estado na economia sempre foi muito expressiva: gasto público é elevada crescentes transferências de renda (desde juros até benefícios previdenciários e sociais) enquanto investimento fixo segue muito baixo. Carga tributária crescente e muito superior a outros países latinos e emergentes. Depende muito de impostos indiretos, aplica diferentes impostos e contribuições sobre a mesma base e possui o maior (suposto) IVA em competência estadual. Gerou importantes distorções como a perda de competitividade e a regressividade. Nunca se conseguirá reformar o sistema? Nota: Para um diagnóstico geral da evolução e da estrutura dos impostos, ver o Livro Branco (com Kleber Castro e Julia Morais) publicado pela BID

5 Economia Política da Reforma Tributária 5

6 Impossível reformar? A reforma tributária é considerada, com a reforma política, um dos mais difíceis mudanças estruturais no Brasil. Mas... Nas últimas décadas, vários projetos de reforma foram propostos e nenhum aprovado para promover uma mudança estrutural, porém muitas alterações foram realizadas, quase sempre visando aumentar a carga ou a descentralização da receita... Das 80 emendas à Constituição de 1988, no capítulo do Sistema Tributário, 11 dos 20 artigos já foram modificados (sendo 2 novos): foram 72 disposições alterada (excluído, inserido reformulação), incluindo 38 dos interesses subnacionais inclusive a extinção de dois impostos subnacionais (IVVC municipal e adicional estadual de IRPJ)...

7 Atores da reforma Os governos nacionais sempre tiveram maioria no Congresso Nacional. Apesar da lenda, nunca o governo nacional foi derrotada por governos subnacionais em termos de conflito entre eles. A lógica política dominante: pouco ou não importa o quanto e como ele coleta, desde que viável a despesa (ainda mais). Sobre equidades, existe uma ideia muito simples e errada: todos pagam igualmente os tributos. Programas de transferências de renda aos mais pobres deram uma justificação social. Os atores sociais mais relevantes que em poucas oportunidades discutiram reforma tributária foram os chefes do Executivo Federal e do Congresso provincial. Representantes dos contribuintes nunca foram grandes jogadores.

8 Poder Presidencial comparação latina Compilado de Francisco Diaz e Jorge Rodriguez, CIEPLAN, 2013.

9 Divisão Federativa recente 9

10 Tendência federativa: menor peso dos estados

11 Tributação Deteriorada 11

12 Pecado Original Sistema tributário adota mesma estrutura básica definida em meados dos anos 60: economia de bens e fechada. Inovação mundial com dois IVAs (ICMS e IPI): o maior no âmbito subnacional e ambos focados em mercadorias com regime físico Mudança profunda no PIB entre 1965 e 2009 Indústria de transformação caiu de 32% para 27% do PIB Se acrescenta agricultura, de 48% para 32% do PIB Reformas fracassadas Constituição de 1988 focou na descentralização Poucas vezes foram tentadas reformas estruturais (como em 1995 e 2007) e falharam; mas muitas mudanças foram realizadas (mais de 70 dispositivos alterados na última Constituição) 12

13 Carga tributária global Alta e crescente: recorde 37% do PIB em 2012 TERMÔMETRO DA TRIBUTAÇÃO (ANUALIZADO) /2013 Acumulado 12 meses: % do PIB Arrecadação Total Ano Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro ,2% 28,2% 28,3% 28,4% 28,4% 28,6% 28,7% 28,7% 28,7% 28,7% 28,8% 29,0% ,0% 29,0% 29,0% 29,1% 29,1% 29,1% 29,0% 28,9% 29,0% 29,1% 29,0% 29,0% ,0% 29,1% 29,0% 29,0% 29,0% 29,0% 29,0% 29,1% 29,0% 29,1% 29,2% 29,4% ,6% 29,6% 29,7% 29,7% 29,6% 29,6% 29,6% 29,5% 29,5% 29,5% 29,3% 29,3% ,2% 29,1% 29,0% 28,9% 28,8% 28,7% 28,6% 28,4% 28,1% 28,1% 28,2% 27,9% ,5% 28,4% 28,2% 28,3% 28,2% 28,1% 28,0% 28,1% 28,1% 27,9% 27,5% 27,9% ,1% 28,2% 28,4% 28,5% 28,5% 28,8% 29,2% 29,3% 29,5% 29,7% 29,8% 29,9% ,1% 30,2% 30,2% 30,2% 30,3% 30,2% 30,1% 30,0% 30,0% 29,9% 29,8% 29,8% ,9% 29,8% 29,7% 29,7% 29,7% 29,7% 29,7%

14 % do Total Carga tributária comparada internacionalmente Brasil fora da curva 50% 45% Participação das Bases de Incidência no Total da Carga Tributária % 40% 38% 35% 33% 34% 30% 25% 27% 26% 26% 29% 20% 19% 15% 10% 5% 5% 6% 4% 7% 0% Rendas e Ganhos Salários Patrimônio Mercadorias, serviços e bens 1% 1% Outros Média OCDE Média Avançados OCDE Brasil

15 Tributação Indireta Foco de atenção na tributação interna(consumo) País abusa dessa base como diferencial para carga superior a emergentes (ideia da colônia que consumidor e estrangeiro deve pagar imposto e não proprietário e rentista) Múltiplos impostos, tanto gerais (tipo IVA, como deveria ser ICMS, IPI, regime novo da COFINS), quanto específicos (ISS, CIDE, CPMF... ) Faturamento também é base de IRPJ (presumido e Simples) e contribuição previdenciária (serviços e nova base) Distorções resultantes: Tributação estimada de mais de um quinto dos investimentos fixos e dos insumos exportados Regressividade enorme e crescente pela maior propensão a consumir das famílias mais pobres 15

16 Carga concentrada por bases e tributos 16

17 participação na renda Equidade fora da agenda 32% 28% Composição da Incidência Tributária sobre a Renda Total das Famílias Brasil, % 20% ipi, iss e cide 16% pis-cofins 12% 8% 4% icms iptu, ipva e outros diretos ir 0% c. previd centésimos de renda familiar per capita Fonte: Fernando Gairger

18 Opção Preferencial O governo nacional, mesmo com maioria parlamentar e apoio popular, aposta que tudo se resolva apenas com Algumas alterações legislativas e efeitos muito específicos Esforços de gestão no caso dos impostos, abrange cada vez conceder, adiar ou anular os incentivos específicos ou dirigidos É inegável que o progresso tem sido feito na administração fiscal ao mesmo tempo em que se deteriorava a política tributária: Positivo: fortes investimentos na modernização da administração fiscal por parte de todos os governos; inovações, tais como nota fiscal eletrônica e sistema digital integrado (SPED); crescente integração das ações das diferentes administrações fazendárias Negativo: complexidade; cumulativos; inequidade; recentralização federativa.

19 Reformas Fatiadas e Efeitos Colaterais Isenções e subsídios: mais acúmulo de crédito indireto e tributação de renda não auferida. Desoneração da folha: troca pior para algumas empresas (mais terceirizadas) e pequenas empresas do simples pagam mais que grande empresa. ICMS interestadual: sobre importações controle complexo e burocratizado; projeto - reação à alíquota reduzida na origem será ampliar controle na fronteira e substituição tributária. 19

20 Tributos federais indiretos: créditos acumulados crescentes DESONERAÇÕES PARA FOMENTAR ECONOMIA: Min.Fazenda Ano Folha Total Folha/ R$ bi % Prev % PIB R$ bi % PIB Total ,8 1,2% 0,09% 44,5 1,01% 9% ,0 4,9% 0,33% 70,1 1,44% 23% ,7 7,0% 0,46% 88,2 1,66% 28% Fonte: SPE - Projeções (março 2013) Incentivos: prorrogados e novos, focados em consumo > crescente acúmulo de créditos por contribuintes situados no meio da cadeia de produção e comercialização RFB resposta em Out./2012

21 Qual maior renúncia? Renúncia em R$ correntes Zona Franca x SIMPLES? ANO Zona Franca Manaus SIMPLES Fontes primárias: RFB SUFRAMA SEBRAE ANO Trabalhadores Beneficiados Zona Franca de Manaus SIMPLES Nacional Renúncia por Trabalhador Zona Franca de Manaus SIMPLES Nacional

22 Desoneração da folha: sem critério Inclusión de nuevos sectores Colección de Seguridad Social, Salarios y Desempleo Estimativas de renúncia fiscal R$ Bilhões em termos nominais 34,8 Nota: para uma análise e re-estimação do custo de desoneração, ver o estudo (con Gabriel Leal) IBRE em: , ,7 16,0 12,8 14,1 7,2 7,2 4,3 3,0 3,8 3,7 1ª Estimativa 2ª Estimativa 3ª Estimativa 4ª Estimativa (MF - Abr/12) (MF - Set/12) (SPE - Mar/13) (IBRE - Jun/13)

23 Guerra fiscal do ICMS tributário x concorrência o Antes de tudo, a guerra do ICMS é um fenômeno de concorrência ICMS afeta diretamente o preço e em proporção tão grande, que uma empresa tende a precisar de incentivo se concorrente o conseguiu maior e mais danosa forma de interferência estatal na economia plantas/custos iguais com preços/lucros diferentes > decisão mais de lucrar que de investir todos estados presentes na guerra (até justficado como só defensivo) o Nova tentativa de reforma STF pautou agenda : condenou incentivos em diferentes ações e passou a a avaliar súmula vinculante proposta de reforma 2013: reduzir alíquota interestadual (Senado); convalidar sem unanimidade no CONFAZ ; compensações a exportadores incoerências políticas (exceções regionais) e inconsistências técnicas (tendência mais acúmulo de crédito) + cenário macro adverso > outra frustração integração das administrações tributárias avançou para maior aproximação/negociação política entre estados ainda que sem solução 23

24 Guerra fiscal Renúncia do ICMS ICMS confissão x Investimentos: de custo 2012 UF / Região Renúncia de ICMS (LDO) em Relação à Arrecadação em 2012 Arrecadação de ICMS em 2012 (COTEPE) Renúncia de ICMS na LDO de 2012 % da Receita de ICMS em 2012 Investimentos em R$ milhões Renúncia em % investimento realizado Renúncia ICMS: 1,18% do PIB Rio Grande do Norte ,7% ,1% Piauí ,6% ,0% Espírito Santo ,8% ,2% São Paulo ,9% ,3% Maranhão ,3% ,6% Pará ,3% ,1% Rio de Janeiro ,5% ,5% Alagoas ,8% ,1% Pernambuco ,6% ,3% Ceará ,7% ,3% Mato Grosso ,4% ,2% BRASIL ,6% ,9% Bahia ,5% ,5% Paraíba ,0% ,4% Mato Grosso do Sul ,7% ,0% Distrito Federal ,4% ,7% Paraná ,4% ,5% Rio Grande do Sul ,8% ,2% Santa Catarina ,9% ,7% Goiás ,1% ,2% Amazonas ,5% ,9% Notas Explicativas: 1) Os valores de arrecadação e renúncia fiscal são nominais, expressos em R$ milhões. 2) Apontam-se como valores da arrecadação de 2012 aqueles informados pelos Estados à COTEPE, disponíveis no Boletim do ICMS, publicado na página do CONFAZ na internet (segundo consulta efetuada em 24 de junho de 2013, quando ainda constavam dados provisórios para algumas UFs). 3) O valor da renúncia de ICMS estimado para 2012 é o que consta de quadro apresentado no artigo "A sangria da guerra fiscal", publicado na Revista Febrafite em maio de Os valores foram extraídos das respectivas Leis de Diretrizes Orçamentárias, à exceção dos Estados do Paraná e do Ceará, para os quais foram utilizadas estimativas produzidas pela Confederação Nacional de Municípios (CNM). 24

25 Reformar ICMS ou um quinto da carga Embora as propostas de reforma sucessivas, ICMS perdeu participação na renda nacional: nunca tão pequeno (20% do total em 2012) Última proposta de redução de alíquotas interestaduais foram mitigados e tiveram efeitos localizados, mas maior resistência ficou detido na guerra fiscal favorável Perdas localizadas, mas são nacionais e crescente em energia elétrica (-15% a 20%) e combustíveis Coleção cada vez mais dependente das importações e substituição de impostos: imposto se tornou antipatriótico autêntico

26 Uma alternativa? Ou um sonho? 26

27 Senado Federal Tendência: Senado tem sido mais aberto a propostas de mudanças estruturais desde substitutivo a PEC 2003 SubComissão 2007/08: para atender nova competência constitucional CAE, subcomissão temporária presidida Sen.Tasso e relatada Sen.Dornelles > relatório aprovado em Dez/2008 e livro publicado pelo Senado em 2010 = ver em Estratégia : construção de novo sistema em etapas Objetivo central: simplificação profunda do sistema. Proposta: revisão das competências tributárias (unificar impostos e contribuições sobre mesma base) e repartições (alargar base de cálculo de fundos e vinculações) 27

28 Fatia Infraconstitucional Esfera legislativa: Padrão IVA (cobrar IPI, COFINS e PIS como se fossem; aproveitar créditos; regime de crédito financeiro... reformar ICMS/Lei Kandir ) Transparência (explicitar indiretos com preços) SuperSimples (ampliar e corrigir faixas imunes reforma) Esfera administrativa: NF eletrônica (universalizar, a começar pelo interestadual) Cadastro Único (PJ, PF e imóveis) Fiscalização nacional (integrar máquinas e ações) Consolidação das leis (regulamentos unificados via decreto) Conselho Tributário Nacional (coordenar/harmonizar) 28

29 Fatia Constitucional Emenda à Constituição: Consolida toda matéria tributária num único capítulo Inclusive contribuições e outras formas compulsórias Enxuga ao máximo o texto constitucional Disposições transitórias até CTN ou assegura longo prazo Fortalece e unifica lei complementar: só CTN, até transferências Código Tributário Nacional (CTN): Debate simultâneo à PEC da minuta de Código Votação imediatamente seguinte à edição da emenda Novo Sistema Tributário Nacional (NSTN): Vigência junto com edição do novo código tributário 29

30 Um Novo Sistema (ao invés de reforma) Proposta do IVA Nacional Fusão de impostos indiretos federais e ICMS estadual; Ampliação da base mercadorias e todos serviços; Legislação nacional, cadastro federal e cobrança estadual; Cobrança integral na origem e arrecadação compartilhada na rede bancária; Rateio pré-fixado entre níveis e unidades de governo, como IPVA e FUNDEB Taxa de administração (4%) na origem Nota fiscal eletrônica viabiliza câmara de compensação ou medição do consumo final Desoneração plena de exportações, investimentos e produção (uso e consumo) = menor possibilidade para acúmulo de crédito. 30

31 Observações finais 31

32 Conclusões: avançar e retroceder? Avanços Tributação: Arrecadação: desempenho excepcional, inclusive diante da crise global, com carga tributária recorde, inclusive entre emergentes Modernização das administrações fazendárias: NF eletrônica, crescente integração de cadastros e ações Medidas anticíclicas e em prol competitividade com iniciativas crescentes, privilegiando desonerações ao aumento dos investimentos Federalismo Disciplina de governos locais na crise global, inclusive priorizam relativamente mais investimento STF pautou agenda, incluindo dogmas nacionais como rateio do FPE e guerra fiscal do ICMS Disposição do governo federal para apoiar e subsidiar impactos das reformas Retrocessos Tributação: Distorções estruturais do sistema agravadas: complexidade; oneração de exportações, investimentos e mesmo produção; iniquidade pessoal Sem grandes avanços em reformas, nem abrangentes, nem fatiadas Iniciativas federais de medidas e reformas concentradas em impostos repartidos (IPI) ou de competência estadual (ICMS) e com efeitos colaterais crescentes (acúmulo de créditos) Federalismo Recentralização de recursos e do processo decisório Reforma fatiada carece de visão estratégia e melhor coordenação ou articulação Conflitos federativos inexoráveis ao debater isoladamente cada medida Perspectivas de rápida deterioração do ajuste e da dívida local 32

33 Conclusões: arrecadar ou tributar? Brasil levou ao limite e foi bem sucedido no uso do sistema tributário com fins exclusivo de arrecadar e promover o ajuste fiscal: carga tributária crescente e recorde entre emergentes! Inovou mundialmente ao consagrar o princípio da comodidade (CPMF, substituição tributária, base presumida...) Mas repercussões econômicas e sociais do sistema tributário também precisam ser consideradas. Visão predominante em políticas e práticas tributárias: arrecadar por arrecadar, independente de quem paga, sobre o que incidem, quais serão impactos sobre a economia... 33

34 Conclusões: legislar ou gerenciar? A resistência à reforma tributária se encontra basicamente nos comandos dos Executivos: dado o temor de que a reforma pode reduzir a receita disponível e, portanto, o orçamento. Segmentos da sociedade civil se organizam e pressionam pouco Com o presidente da república muito forte, popular e maioria parlamentar será quase impossível uma nova agenda fiscal sem iniciativa, apoio ou de comando. Direto do presidente da República. A perspectiva é preocupante: não há predisposição mínimo do governo nacional em favor da reforma, ainda mais imposto prevalece ideia que administrar é melhor do que legislar!

35 Conclusões: reformar ou reconstruir? As inconsistências e as complexidades impedem as reformas específicas em produzir os efeitos esperados e aumentam os efeitos colaterais não planejado... Sistema atual foi fundada em 1965, economia fechada, pouco diversificada, sem políticas sociais ativas e centralizada federação Não é a reforma suficiente. O ideal é criar uma nova estrutura a partir de uma estratégia de desenvolvimento: com a globalização é inaceitável exportações implicitamente tributados e impostos cumulativos. Não há falta de propostas e soluções técnicas, mas... Parece fraca vontade política para promover mudanças estruturais, mas se for realizada lentamente, mas sempre... Brasil precisa de um novo sistema tributário

36 José Roberto Afonso é economista, especialista em finanças públicas, pesquisador do IBRE/FGV, consultor técnico especial do Senado Federal. Opiniões de exclusiva responsabilidade do palestrante. Kleber Castro e Felipe Azevedo deram suporte às pesquisas. Apresentação incorpora argumentos do seguinte trabalho em: Mais trabalhos no site do autor : 36

37 Anexo Estatístico 37

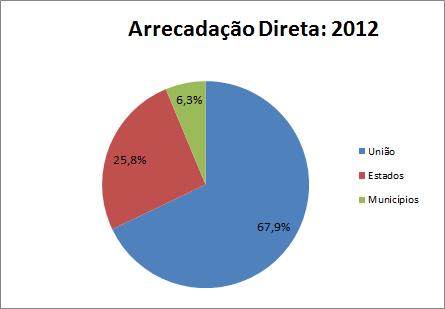

38 Carga Tributária em 2012: arrecadação direta 38

39 Carga Tributária em 2012: receita disponível 39

40 Carga Tributária em 2012: maiores tributos 40

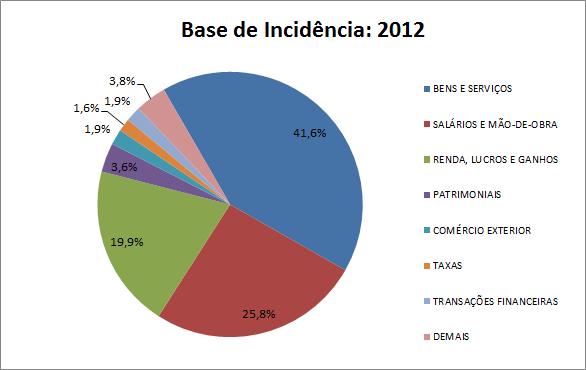

41 Carga Tributária em 2012: bases de incidência 41

42 Carga Tributária pós-guerra: crescimento médio 42

43 Carga Tributária pós-guerra: anual 43

44 Carga Tributária pós-guerra: composição 44

45 Divisão federativa no longo prazo EVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais) Conceito Central Estadual Local Total Central Estadual Local Total Carga - % do PIB Composição - % do Total ARRECADAÇÃO DIRETA ,14 5,45 0,82 17,41 64,0 31,3 4,7 100, ,33 7,95 0,70 25,98 66,7 30,6 2,7 100, ,31 5,31 0,90 24,52 74,7 21,6 3,7 100, ,08 5,74 0,61 22,43 71,7 25,6 2,7 100, ,77 8,61 1,77 31,15 66,7 27,6 5,7 100, ,03 9,27 2,08 36,39 68,8 25,5 5,7 100,0 RECEITA DISPONÍVEL ,37 5,94 1,11 17,41 59,5 34,1 6,4 100, ,79 7,59 2,60 25,98 60,8 29,2 10,0 100, ,71 5,70 2,10 24,52 68,2 23,3 8,6 100, ,48 5,97 2,98 22,43 60,1 26,6 13,3 100, ,38 8,19 5,58 31,15 55,8 26,3 17,9 100, ,97 8,86 6,56 36,39 57,6 24,4 18,0 100,0 Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais. Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa. Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios.

46 Desconcentração regional Insumos estratégicos mais contribuem em estados pobres 46

47 ICMS x desconcentração regional Ganho e carga maior em estados menos desenvolvidos 47

48 ICMS x desconcentração regional

49 Anexo - Proposta Senado 49

50 Proposta Senado Converter avaliação crítica em proposta de mudanças. Não deveriam ser focalizadas apenas em um imposto (ICMS x IVA): ampliar os horizontes da análise e, sobretudo, dos objetivos a perseguir. Evitar equívoco comum dos últimos projetos de reformas: iniciar pela apresentação e exame de texto legal, começando pelo que deveria ser o fim. Antes, melhor avaliar e construir consenso no desenho, sobretudo nos aspectos federativos. Para dimensionar quanto arrecadar, equacionar questões essenciais: Quanto os governos precisam gastar, especialmente com os programas sociais básicos? Como distribuir equilibradamente recursos dentro da Federação, especialmente atentando para os Estados e as Prefeituras? 50

Processo: não será em único ato;")

51 Estratégia Construção: primeiro, consenso em princípios; depois, simulações; por último, detalhar texto Objetivo básico: simplificação (profunda) do sistema Diferenciações: dependem... Qualidade: texto constitucional > carga indireta Quantidade: legislação infraconstitucional > define base, alíquotas, renúncias > define carga (arrecadadora) Processo: não será em único ato; sugerido um processo, gradual e progressivo; fatias: aperfeiçoamentos em leis & gestão; revisão constitucional; novo código tributário; vigência do sistema com o do código 51

52 Aspectos Gerais Definição de tributos (explicita contribuições) Anterioridade consolidada (antes da proposta orçamento) Regime simplificado para micro/pequenas empresas Regimes de base presumida mantidos (inclusive serviços profissionais - IR x IVA) Regime especial para agricultura e isenção para cesta básica Taxas com receita limitado ao gasto Transparência tributária Extinção dos empréstimos compulsórios para investimentos; imposto sobre grandes fortunas e enfiteuse 52

53 Normas Gerais Conceito de tributo: Impostos e taxas: 3 esferas Converter todas contribuições em impostos/taxas Arrecadação global baliza repartição intergovernamental Contribuição social única Folha salarial e vinculada aos regimes de previdência Avaliar: uma especial para pessoas jurídicas excluídas do IVA Código Tributário Nacional Absorve disposições constitucionais secundárias Define e regula cada tributo e cada repartição de receita Iniciativa qualificada Presidente e parte Governadores 53

54 IVA Nacional - I Incorporação da receita do ICMS, IPI, CIDE, COFINS, PIS, salário-educação, FUST, FUNTTEL, dentre outras Competência legislativa exclusiva da União Fiscalização pelos Estados e pelo Distrito Federal Arrecadação nacional, com divisão federativa automática a partir da rede bancária Desoneração das exportações e dos investimentos produtivos, assegurada a recuperação de eventuais créditos acumulados Adoção de cadastro único de contribuintes e da emissão eletrônica de notas fiscais para qualquer saída ou prestação Alíquotas seletivas, fixação por lei complementar e enquadramento pelo Senado, a partir de proposta do Executivo Cobrança integral na origem Receita partilhada entre União e os Estados e o Distrito Federal, sem transitar pelos cofres do Tesouro estadual responsável pela cobrança Porcentagem da quota federal e da estadual calculadas a partir da receita atual que for incorporada a do IVA Nacional 54

55 IVA Nacional - II No caso dos Estados, pertence ao de origem uma pequena parte do arrecadado em qualquer caso. A maior parte dos recursos alocada entre todos Estados segundo índice de participação relativa no consumo final Mantida quota municipal de 25% na receita estadual decorrente do rateio do IVA Nacional Alocação da quota estadual nos primeiros três anos conforme a atual participação de cada Estado na arrecadação do ICMS Fundo de compensação com receita federal para suprir eventuais perdas de um governo estadual na mudança da distribuição da quota-parte estadual Vedação para concessão de incentivos sem caráter nacional; facultado desenvolvimento regional com fundos próprios Diferenciação de alíquota na Zona Franca de Manaus igual atual IPI Competência da justiça estadual Para evitar aumento de carga tributária ao nacionalizar alíquotas atuais do ICMS, faculdade para um Estado criar adicional sobre o consumo final de até quatro bens, a ser exigido no destino 55

56 Impostos Diretos Imposto de Renda Incorporação da CSLL ao IRPJ Manutenção do SuperSimples e do regime de lucro presumido para todos os prestadores de serviços Declaração anual simplificada Aprovação periódica da tabela do IRPF pelo Congresso Agilização dos procedimentos de restituição do IRPF Não tributação dos ganhos de capital fictícios com imóveis Impostos Patrimoniais: Imposto municipal único sobre propriedade imobiliária, com a fusão do IPTU e do ITR Imposto municipal único sobre transmissão inter vivos e causa mortis, com a fusão do ITBI e do ITCMD (mantidas bases de cálculo e alíquota máxima deste último) 56

57 Repartição de Receitas Mantidos os fundos de participação, com base de cálculo ampliada para a base compreender o total da receita da União de impostos e contribuições (exceto contribuições previdenciárias) e com porcentagem alterada para manter mesma destinação no sistema atual. Fundos de financiamento para desenvolvimento regional mantidos e ampliados, com base igualmente ampliada para cobrir o total da receita de impostos e contribuições. Fundo de compensação criado para a União cobrir eventuais perdas dos Estados ou do Distrito Federal com a mudança do sistema tributário. 57

58 Redução de Tributos Imposto Amplo sobre Renda (IR): Federal: fusão IR, CSLL, PIN/PROTERRA, loterias Imposto mínimo via transação financeira ou ativo Estadual: adicional IRPF: só fixa alíquota e não legisla Imposto sobre Valor Adicionado (IVA) Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS +? Sal.Educação/SistemaS +? CPMF Impostos sobre Propriedade Municipal: fusão ITR+IPTU e ITCMD+ITBI 58

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

Reforma Tributária no Brasil: muitos projetos e alguns avanços

Reforma Tributária no Brasil: muitos projetos e alguns avanços José Roberto Afonso Mesa Redonda BID, Washington, 09/12/2013 Opiniões exclusivamente pessoais. Breve histórico das reformas 1965/67: Criado

Reforma Tributária no Brasil: muitos projetos e alguns avanços José Roberto Afonso Mesa Redonda BID, Washington, 09/12/2013 Opiniões exclusivamente pessoais. Breve histórico das reformas 1965/67: Criado

Estado e a Federação: crise e reformas. José Roberto R. Afonso. Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

Tributos & Competitividade: O que há de novo?

Tributos & Competitividade: O que há de novo? José Roberto Afonso Pesquisador do IBRE. Seminários Os Desafios da Competitividade FGV, Rio, 28/06/2013 1 O que há de novo? Velhas distorções estruturais persistem:

Tributos & Competitividade: O que há de novo? José Roberto Afonso Pesquisador do IBRE. Seminários Os Desafios da Competitividade FGV, Rio, 28/06/2013 1 O que há de novo? Velhas distorções estruturais persistem:

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A Reforma Tributária Brasileira. José Roberto Afonso

Ciclo de Palestras FGV Projetos A Reforma Tributária Brasileira José Roberto Afonso Consultor Técnico do Senado. Apresentação reflete opiniões exclusivamente pessoais. Fundação Getúlio Vargas, 17/06/2011

Ciclo de Palestras FGV Projetos A Reforma Tributária Brasileira José Roberto Afonso Consultor Técnico do Senado. Apresentação reflete opiniões exclusivamente pessoais. Fundação Getúlio Vargas, 17/06/2011

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil José Roberto Afonso International Seminar: Challenges and Limits of Redistributive Policies in Latin America. Apresentação

Sistemas tributários e transferências fiscais o que há de novo? O Caso do Brasil José Roberto Afonso International Seminar: Challenges and Limits of Redistributive Policies in Latin America. Apresentação

CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal José Roberto R. Afonso Senado/Interlegis, Brasília, 19/10/2012 Opiniões exclusivamente pessoais. 1 Paradoxos tributários Avaliações: Desempenho:

Desafios do Federalismo Brasileiro: A Dimensão Econômica-Fiscal José Roberto R. Afonso Senado/Interlegis, Brasília, 19/10/2012 Opiniões exclusivamente pessoais. 1 Paradoxos tributários Avaliações: Desempenho:

Relações Intergovernamentais no Brasil: Fatiar ou Repactuar?

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta?

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

Papel da renúncia na competitividade da economia

Papel da renúncia na competitividade da economia JOSÉ ROBERTO R. AFONSO. S E M I N Á R I O " G OV E R N A N Ç A E R E N Ú N C I A S T R I B U TÁ R I A S T C U T R I B U N A L D E C O N TA S DA U N I Ã

Papel da renúncia na competitividade da economia JOSÉ ROBERTO R. AFONSO. S E M I N Á R I O " G OV E R N A N Ç A E R E N Ú N C I A S T R I B U TÁ R I A S T C U T R I B U N A L D E C O N TA S DA U N I Ã

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

ICMS e Federação. Comissão Finanças e Tributação Câmara dos Deputados - DF. Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008

2007/2008") Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008 José Roberto Afonso CAE Subcomissão Tributária, Brasília, 3/5/2011 Opiniões exclusivamente pessoais. 1 Breve histórico 1965/67: criado

Senado, tributação e reforma tributária: Subcomissão (CAERT) 2007/2008 José Roberto Afonso CAE Subcomissão Tributária, Brasília, 3/5/2011 Opiniões exclusivamente pessoais. 1 Breve histórico 1965/67: criado

Tendências na Tributação Brasileira

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Painel 1: Tributação do Consumo. Reforma Tributária e Federação

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

Reforma Tributária no Brasil e as perspectivas para o avanço da questão em 2017 Painel 1: Tributação do Consumo Reforma Tributária e Federação 10.10.2017 Professor: Leonardo de Andrade Costa Algumas indagações

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas. Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

A ESTRUTURA TRIBUTÁRIA BRASILEIRA

A ESTRUTURA TRIBUTÁRIA BRASILEIRA JOSÉ ROBERTO AFONSO DEBATE INSPER SÃO PAULO, 30/5/2014 COMPARAÇÕES INTERNARCIONAIS Carga Tributária Comparada PIB per capita - Fora da curva Carga Tributária Comparada

A ESTRUTURA TRIBUTÁRIA BRASILEIRA JOSÉ ROBERTO AFONSO DEBATE INSPER SÃO PAULO, 30/5/2014 COMPARAÇÕES INTERNARCIONAIS Carga Tributária Comparada PIB per capita - Fora da curva Carga Tributária Comparada

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Sistema tributário, rio, competitividade e economia informal

Sistema tributário, rio, competitividade e economia informal 18º Congresso do Mercado de Capitais - Painel IV APIMEC, Brasília, 31/8/2004 José Roberto R. Afonso Economista (de (de carreira) do do BNDES.

Sistema tributário, rio, competitividade e economia informal 18º Congresso do Mercado de Capitais - Painel IV APIMEC, Brasília, 31/8/2004 José Roberto R. Afonso Economista (de (de carreira) do do BNDES.

CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008

Reforma x Novo Sistema: As Propostas Tributárias i em debate no Congresso Nacional José Roberto R. Afonso CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008 Cenário para a Reforma

Reforma x Novo Sistema: As Propostas Tributárias i em debate no Congresso Nacional José Roberto R. Afonso CESA Centro de Estudos das Sociedades de Advogados São Paulo, 25/8/2008 Cenário para a Reforma

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Em Busca do Tempo Perdido. Fernando Rezende

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Competitividade Empresarial. Reforma Tributária ria e. Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões

Reforma Tributária ria e Competitividade Empresarial Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões Workshop FEA/USP São Paulo, 27 de abril de 2009 Carga Tributária ria

Reforma Tributária ria e Competitividade Empresarial Flávio Castelo Branco Reforma Tributária: ria: Reflexos sobre Empresas e Regiões Workshop FEA/USP São Paulo, 27 de abril de 2009 Carga Tributária ria

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

NA VISÃO DOS ESTADOS:

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O Impacto da Reforma Tributária para a Seguridade Social

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

A proposta de Reforma Tributária à luz do. desenvolvimento regional. Relatório do 2º. Painel 27/04/2009 GRUPO DE DISCUSSÃO:

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

Perspectivas da Reforma Tributária no Brasil

Perspectivas da Reforma Tributária no Brasil José Roberto Afonso Mesa Redonda, Fundação ifhc São Paulo, 13/10/2014 Ementa É unânime a opinião de que o atual sistema tributário precisa ser reformado. O

Perspectivas da Reforma Tributária no Brasil José Roberto Afonso Mesa Redonda, Fundação ifhc São Paulo, 13/10/2014 Ementa É unânime a opinião de que o atual sistema tributário precisa ser reformado. O

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

SEMINÁRIO INTERNACIONAL TRIBUTO AO BRASIL A Reforma que Queremos São Paulo, 30 de maio de 2017 REFORMA TRIBUTÁRIA A Proposta da FEBRAFITE Luiz Antônio Bins Sumário Considerações Gerais A Proposta FEBRAFITE

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE. Soluções possíveis na perspectiva da relação Sociedade-Estado

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE Soluções possíveis na perspectiva da relação Sociedade-Estado UMA SITUAÇÃO DRAMÁTICA 2014 2017 INVESTIMENTOS 8.333.122.972,77 701.518.137,83 OUTRAS DESPESAS CORRENTES

REFORMA TRIBUTÁRIA E O CONTEXTO FLUMINENSE Soluções possíveis na perspectiva da relação Sociedade-Estado UMA SITUAÇÃO DRAMÁTICA 2014 2017 INVESTIMENTOS 8.333.122.972,77 701.518.137,83 OUTRAS DESPESAS CORRENTES

PERSPECTIVAS DAS FINANÇAS

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

Carga Tributária Global no Brasil em 2010

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

1 Carga Tributária Global no Brasil em 2010 José Roberto R. Afonso e Kleber Castro Com apoio de: Marcia Monteiro, Taiana Castro, André Castro e Vivan Almeida Setembro de 2011 A crise financeira internacional

Desafios da política e da gestão fiscal estadual

Desafios da política e da gestão fiscal estadual José Roberto Afonso II Workshop Regras Fiscais Subnacionais: Responsabilidade Fiscal Estadual BID e SEFAZ-GO Goiânia, 17/2/2016 Risco Fiscal? Fonte: IBRE/FGV

Desafios da política e da gestão fiscal estadual José Roberto Afonso II Workshop Regras Fiscais Subnacionais: Responsabilidade Fiscal Estadual BID e SEFAZ-GO Goiânia, 17/2/2016 Risco Fiscal? Fonte: IBRE/FGV

Gastos Tributários no Brasil

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Tributos Federais e as Administrações Tributárias Municipais. Henrique Jorge Freitas da Silva

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios Principais Conclusões Evolução das Receitas, Transferências e da pesada Carga Tributária

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios Principais Conclusões Evolução das Receitas, Transferências e da pesada Carga Tributária

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

Aposta é que haverá novo prazo para FPE. Ribamar Oliveira. Valor Econômico - 11/10/2012

Aposta é que haverá novo prazo para FPE Ribamar Oliveira Valor Econômico - 11/10/2012 O que vai acontecer se até 31 de dezembro deste ano o Congresso não definir os novos critérios de rateio do dinheiro

Aposta é que haverá novo prazo para FPE Ribamar Oliveira Valor Econômico - 11/10/2012 O que vai acontecer se até 31 de dezembro deste ano o Congresso não definir os novos critérios de rateio do dinheiro

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Ambiente de Negócios: Simplificação da Legislação Tributária

Ambiente de Negócios: Simplificação da Legislação Tributária José Roberto R. Afonso Seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade IBRE/FGV e Direito-Rio/FGV Rio de Janeiro,23/9/2015

Ambiente de Negócios: Simplificação da Legislação Tributária José Roberto R. Afonso Seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade IBRE/FGV e Direito-Rio/FGV Rio de Janeiro,23/9/2015

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS SENADO FEDERAL SUBCOMISSÃO DE AVALIAÇÃO PERMANENTE DO SISTEMA TRIBUTÁRIO Brasília, 9 de agosto de 2011 Everardo Maciel TRANSPARÊNCIA NO SISTEMA TRIBUTÁRIO BRASILEIRO:

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS SENADO FEDERAL SUBCOMISSÃO DE AVALIAÇÃO PERMANENTE DO SISTEMA TRIBUTÁRIO Brasília, 9 de agosto de 2011 Everardo Maciel TRANSPARÊNCIA NO SISTEMA TRIBUTÁRIO BRASILEIRO:

Tributação no Setor de Concessões: visão geral José Roberto Afonso

Especialista em finanças públicas Tributação no Setor de Concessões: visão geral José Roberto Afonso Seminário Concessões e Investimentos no Brasil: Novos Rumos FGV Projetos, Rio, 10/04/2017 www.joserobertoafonso.com.br

Especialista em finanças públicas Tributação no Setor de Concessões: visão geral José Roberto Afonso Seminário Concessões e Investimentos no Brasil: Novos Rumos FGV Projetos, Rio, 10/04/2017 www.joserobertoafonso.com.br

06/04/17. Contabilidade e Legislação Tributária Aula 4. Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES

Contabilidade e Legislação Tributária Aula 4 Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES 1 Federalismo Do latim foedus ( liga, "aliança", "pacto", "contrato ) Origem na aglutinação (coming together)

Contabilidade e Legislação Tributária Aula 4 Prof. Gustavo Gonçalves Vettori COMPETÊNCIA E FONTES 1 Federalismo Do latim foedus ( liga, "aliança", "pacto", "contrato ) Origem na aglutinação (coming together)

A importância da eficiência da arrecadação das receitas próprias para os entes públicos

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

A situação da Seguridade Social no Brasil

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária Comissão de Desenvolvimento Regional e Turismo do Senado Audiência Pública em 18 de junho de 2008 Maria Helena Zockun Recursos

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária Comissão de Desenvolvimento Regional e Turismo do Senado Audiência Pública em 18 de junho de 2008 Maria Helena Zockun Recursos

Sistema Tributário Brasileiro

Sistema Tributário Brasileiro José Roberto Afonso Seminário Internacional Desafios da Administração Tributária Contemporânea AFRESP Associação dos Agentes Fiscais de Rendas do Estado de São Paulo São Paulo,

Sistema Tributário Brasileiro José Roberto Afonso Seminário Internacional Desafios da Administração Tributária Contemporânea AFRESP Associação dos Agentes Fiscais de Rendas do Estado de São Paulo São Paulo,

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

VII Congresso Mineiro de Vereadores

VII Congresso Mineiro de Vereadores A atuação da Câmara na análise de projetos de criação e majoração de tributos Prof. Dr. Wladimir Rodrigues Dias Belo Horizonte, 14 de março de 2017 A atuação da Câmara

VII Congresso Mineiro de Vereadores A atuação da Câmara na análise de projetos de criação e majoração de tributos Prof. Dr. Wladimir Rodrigues Dias Belo Horizonte, 14 de março de 2017 A atuação da Câmara

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

CIDE Combustíveis e a Federação

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

Seminário: Cidadania Fiscal para uma nova ordem social Painel 1: "Reforma Tributária e justiça fiscal

Seminário: Cidadania Fiscal para uma nova ordem social Painel 1: "Reforma Tributária e justiça fiscal Profº Chico Marcelo Economista pela Universidade de Fortaleza - UNIFOR, Mestre e Doutorando em Economia

Seminário: Cidadania Fiscal para uma nova ordem social Painel 1: "Reforma Tributária e justiça fiscal Profº Chico Marcelo Economista pela Universidade de Fortaleza - UNIFOR, Mestre e Doutorando em Economia

REFORMA TRIBUTÁRIA QUE O ESTADO DO CEARÁ QUER. Maio de 2018

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

MAIO DE 2018 1 REFORMA QUE O ESTADO DO CEARÁ QUER Maio de 2018 2 PROPOSTA DE REFORMA DO SINDICATO DOS FAZENDÁRIOS DO CEARÁ-SINTAF 3 1- ALTERAÇÃO DO PACTO FEDERATIVO Sobre este ponto, o SINTAF defende o

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade.

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

TRATAMENTO DIFERENCIADO E FAVORECIDO ÀS MPES LIMITES AO USO DA SUBSTITUIÇÃO TRIBUTÁRIA E À COBRANÇA DE DIFERENÇA DE ALÍQUOTA

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

Os caminhos da política fiscal no Brasil

Os caminhos da política fiscal no Brasil Waldery Rodrigues Júnior Secretário Especial de Fazenda Brasília, 08 de julho de 2019 Nova estrutura institucional Secretaria Especial de Fazenda Secretaria Especial

Os caminhos da política fiscal no Brasil Waldery Rodrigues Júnior Secretário Especial de Fazenda Brasília, 08 de julho de 2019 Nova estrutura institucional Secretaria Especial de Fazenda Secretaria Especial

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Arrecadação e Investimentos: o caso do Rio de Janeiro

Nº 01 Em um quadro de restrição fiscal, frequentemente vem à tona o debate em torno da participação dos estados no bolo tributário. Na verdade, com a finalidade de descentralizar a atuação do setor público

Nº 01 Em um quadro de restrição fiscal, frequentemente vem à tona o debate em torno da participação dos estados no bolo tributário. Na verdade, com a finalidade de descentralizar a atuação do setor público