Orientações para Preenchimento da DVP da DCA Siconfi 2015

|

|

|

- Thomas Castelo Palhares

- 6 Há anos

- Visualizações:

Transcrição

1 Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Orientações para Preenchimento da DVP da DCA Siconfi 2015 MAI/2015

2 Contexto Siconfi Sistema de Coleta de Dados do Governo Federal: Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi: Coleta de dados de municípios, 26 estados, DF e União; Coleta dados por distintas formas: o XBRL Extensible Business Reporting Language; o Planilha Excel; e o Preenchimento de Formulários. Substitui o antigo SISTN; Entrada em produção: 2014 (contas anuais) / 2015 (demais); 2015: coleta de dados para consolidação por meio da Declaração de Contas Anuais de 2014 DCA do Siconfi (Nota Técnica nº 11/2014/CCONF/SUCON/STN ).

; Em evolução benchmark WGA britânico; Contempla o BP, BO, DVP e")

3 Contexto BSPN Contas Anuais Necessárias para a Consolidação de Contas da Federação (Balanço do Setor Público Anual BSPN). BSPN: Elaborado anualmente pela SNT com dados do SISTN (agora Siconfi); Em evolução benchmark WGA britânico; Contempla o BP, BO, DVP e despesas por função.

4 Contexto Normativos e Orientações Portaria STN nº 634/2013: Prazo para adoção do PCASP término de 2014; Consolidação de contas (2015/2014) realizada com base no PCASP; Nota Técnica nº 11/2014/CCONF/SUCON/STN recebimento das contas referentes ao exercício de 2014 será efetuado pelo Siconfi mediante o preenchimento da DCA/PCASP. IPC nº 00 Plano de Transição para a Implantação da Nova CASP: Elaboração de quadro de correspondência de contas ( De-Para ) como medida inicial para a adoção do PCASP.

5 Histórico de Coleta das Contas Anuais 2013 (Dados 2012) 2014 (Dados 2013) 2015 (Dados 2014) 2016 (Dados 2015) Coleta de Dados das Contas Anuais SISTN QDCC Apenas Siconfi QDCC DCA Siconfi DCA (com ajustes metodológicos) Siconfi DCA Apenas PERÍODO DE TRANSIÇÃO PCASP

6 Composição da Declaração de Contas Anuais (DCA) BP Balanço Patrimonial (Anexo I-AB) DCA 2015 (Dados 2014) BO DF Balanço Orçamentário (Anexos I-C - Receita, I-D - Despesa e I-F RPP e RPNP) Despesas por Função (Anexo I-E Despesa e I-G RPP e RPNP) DVP Demonstração das Variações Patrimoniais (Anexo I-HI)

7 Dúvidas da Federação Preenchimento da DCA BALANÇO ORÇAMENTÁRIO (BO) Informação orçamentária está presente nas contas contábeis dos entes que não usaram o PCASP em 2014 Sem solicitação de ajustes. BALANÇO PATRIMONIAL (BP) BP de abertura atende a DCA Sem solicitação de ajustes. DESPESA POR FUNÇÃO (DF) Informação da classificação funcional está presente nos detalhamentos das contas dos entes que não usaram o PCASP em 2014 Sem solicitação de ajustes. DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS (DVP) Entes que não fizeram uso do PCASP no exercício de 2014 têm apresentado dificuldades no preenchimento da DCA 2015 Solicitação de ajustes.

8 Desafios no Preenchimento da DVP LIMITAÇÕES NO PREENCHIMENTO DA DVP: Falta de padronização de Plano de Contas na Federação inviabilidade de mapeamento detalhado pela STN; Mapeamento QDCC para DCA incompatibilidade de estruturas; Parte-se em geral de uma base orçamentária para preenchimento de um quadro patrimonial incompatibilidade de conceitos, que implicam em imprecisão da informação mapeada; Ao contrário do BP, a DVP não requer balanços de abertura (contas de resultado encerradas ao final do ano). ESTUDO ENCOMENDADO PELA COORDENAÇÃO ACERCA DA VIABILIDADE DO MAPEAMENTO DA DVP COM BASE EM ESTRUTURA DE CONTAS REFERÊNCIA

9 Estudo Mapeamento da DCA fora do PCASP PREMISSAS E ORGANIZAÇÃO DO ESTUDO: Plano de Contas da Administração Pública Federal (PCAPF) utilizado como referência; De-para aplicado ao PCAPF demonstra a origem dos dados necessários ao preenchimento de cada linha da DVP na DCA; Simplificação das regras de mapeamento com aproximadamente 15 mil contas, houve priorização do 5º nível da classificação orçamentária (Rubrica para receita \ ED para despesa) para o de-para ; Receita Despesa XX Quando necessário, desceu-se para nível de desagregação suficiente para o mapeamento. RESULTADO: Nota Técnica de adoção facultativa para apoio à Federação, notadamente os entes que não adotaram o PCASP no início de 2014.

10 Limitações encontradas no mapeamento De-Para (1/4) 1. VPD mapeadas por meio de informações orçamentárias requerem desdobramentos até o nível de subitem: Padronização da DESPESA na Federação (6 dígitos): C.G.MA.ED (Port. Interministerial STN/SOF nº 163/2001) Não há padronização de subitem na Federação Referência utilizada: PCAPF (Plano de Contas da União). 2. Contas orçamentárias podem corresponder a VPD ou a Ativo: Ex xx: Pode ser VPD (material consumido diretamente) ou Ativo (material estocado); Apenas quando a despesa orçamentária é VPD, afeta a DVP.

11 Limitações encontradas no mapeamento De-Para (2/4) 3. Como regra geral, Receitas e Despesas Correntes VPD e Receitas e Despesas de Capital Fatos Permutativos. Há, contudo, exceções difíceis de serem levadas ao mapeamento: Ganho na alienação de bens (receita de capital efetiva); Aquisição de estoques (despesa corrente não-efetiva). 4. A operacionalização em contas Inte-OFSS-União Estado Município ou Intra-OFSS nem sempre é captada pela codificação orçamentária: Em muitos casos, a MA na despesa e a CE na receita permitem a identificação de operações intra e inter, mas nem sempre. Ex. Repartição de receita no recebedor não é identificada como inter na natureza de receita apenas no desdobramento da NR.

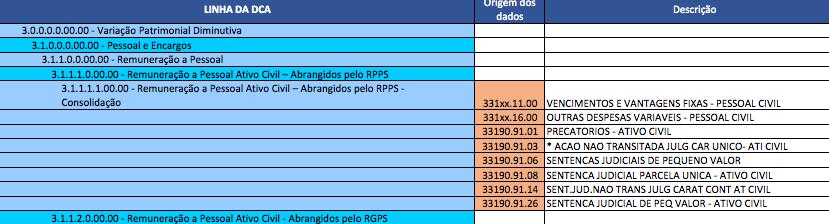

12 Limitações encontradas no mapeamento De-Para (3/4) 5. Inviabilidade do mapeamento de sentenças judiciais: PCAPF trata das sentenças judiciais na classificação Subitem não marca a despesa propriamente dita Não há como correlacionar com VPD. 6. Incompatibilidade do regime de competência com o registro orçamentário: A estrutura do PCAPF, baseada em informações de natureza orçamentária, não distingue as receitas cujos fatos geradores ocorreram no período passado (fatos permutativos) daquelas cujos fatos geradores ocorreram no exercício corrente.

13 Limitações encontradas no mapeamento De-Para (4/4) 7. Imprecisão na distribuição de saldos: Em certas situações, faz-se necessário distribuir o saldo de uma mesma classificação orçamentária em mais de uma linha da DVP na DCA. Contudo, nem sempre isso é possível. Ex. PCAPF não abre despesas de pessoal por regime previdenciário; PCASP pede VPDs de pessoal por regime previdenciário. Como separar?

14 Metodologia Simplificada para Preenchimento da DVP a) Trabalhar apenas com receitas e despesas correntes para apuração do resultado patrimonial do exercício; b) Avaliar o custo-benefício de trabalhar com dados em nível analítico há possibilidade de se trabalhar com dados em nível agregado; c) Na impossibilidade da identificação do nível de consolidação das transações intra e inter (U/E/DF/M), deverá ser utilizado o 5º nível igual a 1, para que não ocorra exclusão indevida de valores; d) O resultado patrimonial da DVP deve ser igual ao resultado da soma dos Superávits ou Déficits do Exercício com Lucros e Prejuízos do Exercício. Eventuais diferenças deverão ser levadas à conta de Ajustes Metodológicos do Período.

15 Ajustes Metodológicos AC ANC Balanço Patrimonial BP ATIVO TOTAL ATIVO PC PNC PL PASSIVO + PL S\D & L\P do Exercício... TOTAL P + PL Dem. das Variações Patrimoniais DVP (com De-Para ) VPA (-) VPD = Resultado Patrimonial do Período (+/-) Ajustes Metodológicos = Resultado Ajustado do Período Resultado ajustado da DVP deve bater com o L\P do Exercício do BP Resultado Patrimonial do DVP sem ajustes não bate com o L\P do Exercício do BP

16 Considerações acerca dos Ajustes Metodológicos AJUSTES METODOLÓGICOS Formalizados por meio de Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF; Alternativa paliativa para contornar as limitações apresentadas anteriormente; Devem ser utilizados apenas pelos entes que não efetuaram os registros contábeis com base no PCASP em 2014; Os ajustes não serão utilizados na estrutura da DCA para o ano seguinte (DCA 2016 \ Dados 2015); Para fins meramente exemplificativos, é acompanhada de planilha com o mapeamento realizado pela STN.

da Nota")

17 Mapeamento STN AJUSTES METODOLÓGICOS Anexos I (VPA\Receita) e II (VPD\Despesa) da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF; Meramente exemplificativos.

18 Aplicação da Metodologia Caso Prático BALANÇO PATRIMONIAL - DCA ANEXO I - AB Ativo , Ativo Circulante , Ativo Não Circulante , Passivo e Patrimônio Liquido , Passivo Circulante , Passivo Não Circulante , Patrimônio Liquido , Patrimônio Social e Capital Social ,85 [...] Resultados Acumulados , Superávits ou Déficits Acumulados , Superávits ou Déficits Acumulados - Consolidação , Superávits ou Déficits do Exercício , Superávits ou Déficits de Exercícios Anteriores , Ajustes de Exercícios Anteriores ,96 RESULTADO DA DVP COM O "DE-PARA ANEXO I - HI Variação Patrimonial Diminutiva , Variação Patrimonial Aumentativa ,64 = Resultado Patrimonial do Período ,69 (+/-) Ajuste Metodológico do Período ,00 Resultado De-Para DVP Ajustado \ DCA 2015 do Período (Dados 2014) ,69 Valores pósajustes batem

19 Conclusões Mapeamento simplificado da DVP Flexibilização decorrente da transição; Nota técnica De-Para Adoção facultativa: o Anexos I e II Meramente exemplificativos (apresentam os estudos realizados para mapear a DVP com base nas contas do PCAPF). Ajustes metodológicos deverão ser aplicados apenas para as contas do BP referentes aos resultados do exercício; Dúvidas: atendimento Siconfi (siconfi@tesouro.gov.br).

20 Obrigado! Joaquim Vieira Ferreira Levy Ministro de Estado da Fazenda Tarcísio José Massote de Godoy Secretário Executivo Marcelo Barbosa Saintive Secretário do Tesouro Nacional Gilvan da Silva Dantas Subsecretário de Contabilidade Pública Leonardo Silveira do Nascimento Coordenador-Geral de Normas de Contabilidade Aplicadas à Federação Bruno Ramos Mangualde Gerente de Normas e Procedimentos Contábeis Ana Karolina de Almeida Dias Diego Rodrigues Boente Fernanda Silva Nicoli Gabriela Leopoldina Abreu Equipe Técnica Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) cconf.df.stn@fazenda.gov.br Acesse o Fórum da Contabilidade: Acesse o Siconfi:

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos OUTUBRO/2014 RECEITA A REALIZAR

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos OUTUBRO/2014 RECEITA A REALIZAR

Balanço Patrimonial e Demonstração das Variações Patrimoniais

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

Treinamento Setor Público

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Novas Normas de Contabilidade Pública

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 6º ENOS- Encontro Nacional dos Observatórios Sociais Novas Normas de Contabilidade

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 6º ENOS- Encontro Nacional dos Observatórios Sociais Novas Normas de Contabilidade

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF. 2º GTCON 2014 Cessão de Bens

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Cessão de Bens OUTUBRO/2014 CESSÃO DE BENS CONTEXTO E AGENDA CONTEXTO

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Cessão de Bens OUTUBRO/2014 CESSÃO DE BENS CONTEXTO E AGENDA CONTEXTO

Reformas Contábeis no Setor Público: Perspectivas Internacionais e Materialização no Brasil.

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Seminário com os Gestores dos Programas de Reestruturação e Ajuste Fiscal dos Estados

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Seminário com os Gestores dos Programas de Reestruturação e Ajuste Fiscal dos Estados

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

<Nome do Evento> Demonstrações Contábeis Aplicadas ao Setor Público DCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Demonstrações Contábeis Aplicadas ao Setor Público DCASP /2015

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Demonstrações Contábeis Aplicadas ao Setor Público DCASP /2015

Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF. Assunto : Contabilidade Governamental-Tesouro Nacional -Envio de informações - DVP - Siconfi - PCASP

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

BALANÇO DO SETOR PÚBLICO NACIONAL

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE 2014 Brasília 2015 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE 2014 Brasília 2015 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF. 2º GTCON 2014 Informes Gerais

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Informes Gerais OUTUBRO/2014 INFORMES GERAIS AGENDA 1. Portaria de composição

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Informes Gerais OUTUBRO/2014 INFORMES GERAIS AGENDA 1. Portaria de composição

CONSÓRCIOS PÚBLICOS. Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

CONSÓRCIOS PÚBLICOS Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF CONCEITUAÇÃO E IMPORTÂNCIA CONSÓRCIOS CONCEITO Consórcios são parcerias formadas por

CONSÓRCIOS PÚBLICOS Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF CONCEITUAÇÃO E IMPORTÂNCIA CONSÓRCIOS CONCEITO Consórcios são parcerias formadas por

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

2º GTCON 2014 Contabilização de Retenções

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Plano de implantação dos Procedimentos Contábeis Patrimoniais

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

Regularizações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

PORTARIA Nº 743, DE 15 DE DEZEMBRO DE 2015

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 743, DE 15 DE DEZEMBRO DE 2015 Estabelece regras para o recebimento dos dados contábeis e fiscais dos entes da Federação no exercício de

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 743, DE 15 DE DEZEMBRO DE 2015 Estabelece regras para o recebimento dos dados contábeis e fiscais dos entes da Federação no exercício de

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação?

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

Siconfi e Matriz de Saldos Contábeis - MSC

Subsecretaria de Contabilidade Pública - SUCON Siconfi e Matriz de Saldos Contábeis - MSC Núcleo de Consolidação das Contas Públicas NUCOP Estatísticas 30.000 25.000 20.000 15.000 10.000 5.000 Total de

Subsecretaria de Contabilidade Pública - SUCON Siconfi e Matriz de Saldos Contábeis - MSC Núcleo de Consolidação das Contas Públicas NUCOP Estatísticas 30.000 25.000 20.000 15.000 10.000 5.000 Total de

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

Comentários: Questão legal e muito difícil! Com certeza, uma das questões mais difíceis da prova.

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

UNIDADE GESTORA (2353/SERVIÇO AUTONÔMO MUNICIPAL DE ÁGUA E ESGOTO DE TIMBÓ)

") NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

Procedimentos Contábeis Orçamentários PCO I

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM-Semana Contábil Fiscal de Estados e Municípios Procedimentos Contábeis Orçamentários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM-Semana Contábil Fiscal de Estados e Municípios Procedimentos Contábeis Orçamentários

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

Procedimentos Contábeis Patrimoniais I PCP I

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Procedimentos Contábeis Patrimoniais I PCP I /2015 Conteúdo

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Procedimentos Contábeis Patrimoniais I PCP I /2015 Conteúdo

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

BALANÇO DO SETOR PÚBLICO NACIONAL

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

CONSOLIDAÇÃO DAS CONTAS PÚBLICAS

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL CONSOLIDAÇÃO DAS CONTAS PÚBLICAS EXERCÍCIO DE 2015 Brasília 2016 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL CONSOLIDAÇÃO DAS CONTAS PÚBLICAS EXERCÍCIO DE 2015 Brasília 2016 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

PCASP. Ricardo José da Silva TCE/SC

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

REGRAS GERAIS E INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DO SICONFI. Regras Gerais e Instruções de Preenchimento da Declaração de Contas Anuais DCA

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL REGRAS GERAIS E INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DO SICONFI Regras Gerais e Instruções

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL REGRAS GERAIS E INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DO SICONFI Regras Gerais e Instruções

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi O que é o Siconfi Sistema em ambiente web: www.siconfi.tesouro.gov.br Ferramenta para recebimento e análise de informações

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi O que é o Siconfi Sistema em ambiente web: www.siconfi.tesouro.gov.br Ferramenta para recebimento e análise de informações

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

PORTARIA Nº 841, DE 21 DE DEZEMBRO DE 2016

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 841, DE 21 DE DEZEMBRO DE 2016 Estabelece regras para o recebimento dos dados contábeis e fiscais dos entes da Federação no exercício de

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 841, DE 21 DE DEZEMBRO DE 2016 Estabelece regras para o recebimento dos dados contábeis e fiscais dos entes da Federação no exercício de

Subsecretaria de Contabilidade Pública - SUCON. Siconfi. Secretaria do Tesouro Nacional

Subsecretaria de Contabilidade Pública - SUCON Siconfi Secretaria do Tesouro Nacional O que é o Siconfi? Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro O que é o Siconfi? siconfi.tesouro.gov.br

Subsecretaria de Contabilidade Pública - SUCON Siconfi Secretaria do Tesouro Nacional O que é o Siconfi? Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro O que é o Siconfi? siconfi.tesouro.gov.br

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 3

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Procedimentos Contábeis Orçamentários PCO II

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM-Semana Contábil Fiscal de Estados e Municípios Procedimentos Contábeis Orçamentários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM-Semana Contábil Fiscal de Estados e Municípios Procedimentos Contábeis Orçamentários

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 05 Metodologia para Elaboração do Balanço Orçamentário

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 05 Metodologia para Elaboração do Balanço Orçamentário

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 9 Balanço Orçamentário e Receita Corrente

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 9 Balanço Orçamentário e Receita Corrente

Procedimentos Contábeis Patrimoniais II PCP II

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM Procedimentos Contábeis Patrimoniais II PCP II Março/2015 Conteúdo Ativo

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF I SECOFEM Procedimentos Contábeis Patrimoniais II PCP II Março/2015 Conteúdo Ativo

Novo Plano de Contas e os Novos Demonstrativos Contábeis

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL. Exercício : 2016 em R$ ESPECIFICAÇÃO ESPECIFICAÇÃO

CONTA SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO Ativo Circulante 4.308.121.585,05 4.119.026.030,21 Passivo Circulante - 931.748.272,24-917.833.735,13

CONTA SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - CONSOLIDADO BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO Ativo Circulante 4.308.121.585,05 4.119.026.030,21 Passivo Circulante - 931.748.272,24-917.833.735,13

Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF (Alterada pela Nota Técnica nº 1/2015/CCONF/SUCON/STN/MF-DF)

") Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 4

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

Procedimentos Contábeis Patrimoniais e Específicos Adotados e Cronograma de Ações a adotar até 2014, conforme Portaria STN nº 828 de 14/12/2011

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Assunto: Contabilidade Governamental -Tesouro Nacional - Orientações acerca da Portaria STN nº 702, de 10 de dezembro de 2014.

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido a partir do exercício

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido a partir do exercício

FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO Demonstrativo Contábil da lei nº 4.320, de 17 de março de (Modelo NBCASP)

") Exercício: 2015 ATIVO CIRCULANTE ATIVO FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO PASSIVO CIRCULANTE PASSIVO Data de emissão: 14/03/2016 P. Contas: PCASP-PE CAIXA E EQUIVALENTES DE CAIXA 136.310,58

Exercício: 2015 ATIVO CIRCULANTE ATIVO FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO PASSIVO CIRCULANTE PASSIVO Data de emissão: 14/03/2016 P. Contas: PCASP-PE CAIXA E EQUIVALENTES DE CAIXA 136.310,58

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2015

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2015 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2015 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017 Estabelece regras acerca da periodicidade, formato e sistema relativos à disponibilização das informações

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017 Estabelece regras acerca da periodicidade, formato e sistema relativos à disponibilização das informações

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 10 Contabilização de Consórcios Públicos 2015 IPC 10

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 10 Contabilização de Consórcios Públicos 2015 IPC 10

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

MUNICÍPIO DE JUPIÁ SC CÂMARA MUNICIPAL DE VEREADORES CONCURSO PÚBLICO Nº 001/2017 Ata nº 01/2017

Fls. 1 de 5 MUNICÍPIO DE JUPIÁ SC CÂMARA MUNICIPAL DE VEREADORES CONCURSO PÚBLICO Nº 001/2017 Ata nº 01/2017 Julgamento de recursos quanto à Prova Objetiva e Gabarito Preliminar Aos vinte e um dias do

Fls. 1 de 5 MUNICÍPIO DE JUPIÁ SC CÂMARA MUNICIPAL DE VEREADORES CONCURSO PÚBLICO Nº 001/2017 Ata nº 01/2017 Julgamento de recursos quanto à Prova Objetiva e Gabarito Preliminar Aos vinte e um dias do

RREO. em foco. Estados + Distrito Federal. 3º Bimestre de Secretaria do Tesouro Nacional Mistério da Fazenda

RREO em foco Estados + Distrito Federal Relatório Resumido de Execução Orçamentária (Foco Estados + Distrito Federal) Subsecretária de Contabilidade Pública Gildenora Batista Dantas Milhomem Coordenador-Geral

RREO em foco Estados + Distrito Federal Relatório Resumido de Execução Orçamentária (Foco Estados + Distrito Federal) Subsecretária de Contabilidade Pública Gildenora Batista Dantas Milhomem Coordenador-Geral

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas Realização: Apoio: 1. OBJETIVO: Preparar os alunos para compreender os novos conceitos da Contabilidade Aplicada ao Setor Público, a partir

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas Realização: Apoio: 1. OBJETIVO: Preparar os alunos para compreender os novos conceitos da Contabilidade Aplicada ao Setor Público, a partir

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

Ordem cronológica de Pagamentos Encerramento Contábil do Exercício

Instituto Gamma de Assessoria a Órgãos Públicos Ordem cronológica de Pagamentos Encerramento Contábil do Exercício Paulo César Flores Contador, Sócio-Diretor do IGAM, MBA em Controladoria, Especialista

Instituto Gamma de Assessoria a Órgãos Públicos Ordem cronológica de Pagamentos Encerramento Contábil do Exercício Paulo César Flores Contador, Sócio-Diretor do IGAM, MBA em Controladoria, Especialista

RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a)

(b) c=(b-a)") GOVERNO DO ESTADO DO PIAUÍ BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 458.960,46 458.960,46

GOVERNO DO ESTADO DO PIAUÍ BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 458.960,46 458.960,46

Administração Financeira e Orçamentária

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL. INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração do Balanço Patrimonial

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

Implantação do Plano de Contas Aplicado ao Setor Público PCASP

Implantação do Plano de Contas Aplicado ao Setor Público PCASP 1 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense ESTRUTURA DO PLANO

Implantação do Plano de Contas Aplicado ao Setor Público PCASP 1 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense ESTRUTURA DO PLANO

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita.

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

Objetivo: Demonstrar como devemos proceder para inserir os valores das contas do PCASP de Ativo, Passivo, Variação Patrimonial Diminutiva, Variação

Objetivo: Demonstrar como devemos proceder para inserir os valores das contas do PCASP de Ativo, Passivo, Variação Patrimonial Diminutiva, Variação Patrimonial Aumentativa de órgãos que não utilizam o

Objetivo: Demonstrar como devemos proceder para inserir os valores das contas do PCASP de Ativo, Passivo, Variação Patrimonial Diminutiva, Variação Patrimonial Aumentativa de órgãos que não utilizam o

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor