Plano de implantação dos Procedimentos Contábeis Patrimoniais

|

|

|

- Herman Miranda Raminhos

- 8 Há anos

- Visualizações:

Transcrição

1 Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais

2 Agenda

3

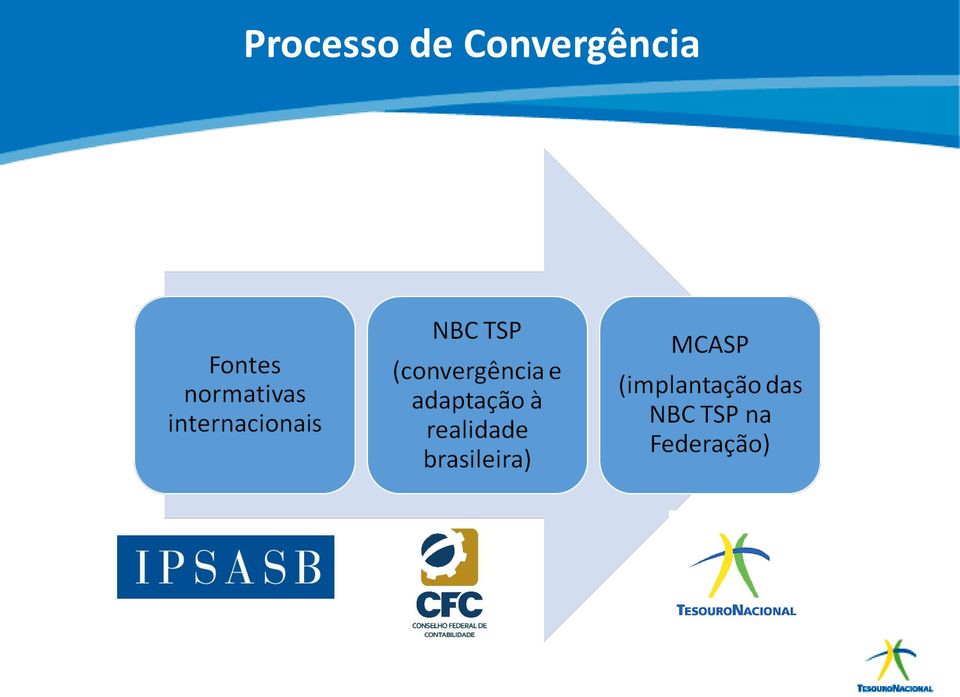

4 Processo de Convergência

5 PCP e a Convergência Implantação dos Procedimentos Contábeis Patrimoniais (em consulta pública) Implantação do PCASP NÃO SIGNIFICA Implantação da Nova Contabilidade Estratégia conjunta CFC (NBC TSP) x STN (MCASP) Implantação gradual de equações de validação que assegurem a consistência da informação enviada pelo ente da Federação; Calendário de implantação das equações irá acompanhar o calendário de implantação dos Procedimentos Contábeis Patrimoniais.

6 Escopo da Portaria STN nº 634/2013 Portaria STN nº 634, de 19 de novembro de 2013 Criar um único documento regulamentador da padronização conceitual da CASP; Tornar claro o processo de convergência, principalmente no que se refere aos prazos estabelecidos; e Deixar que as Portarias de aprovação das edições do MCASP tenham apenas esse objeto.

7 Portaria STN nº 634/2013 Prazos PCASP DCASP Procedimentos Contábeis Patrimoniais PCP Procedimentos Contábeis Específicos PCE Procedimentos Contábeis Orçamentários PCO Consolidação das contas dos entes da Federação Portaria nº 634/2013 Prazos atuais: Até o final de União, Estados, DF e Municípios Até o final de União, Estados, DF e Municípios Prazos a serem definidos conforme ato normativo específico da STN União, Estados, DF e Municípios (de acordo com a 6ª edição do MCASP) Portaria STN nº 261/2014 Aplicabilidade imediata 2014/2015 com adoção integral do PCASP e das DCASP Plano de Implantação dos PCP

Portaria STN nº 261/2014 Aplicabilidade imediata 2014/2015 com adoção integral do PCASP e das DCASP Plano de")

Coleta de Dados das Contas Anuais SISTN QDCC Apenas Siconfi QDCC DCA PERÍODO DE TRANSIÇÃO")

8 Transição na Coleta das Contas Anuais 2013 (Dados 2012) 2014 (Dados 2013) 2015 (Dados 2014) 2016 (Dados 2015) Coleta de Dados das Contas Anuais SISTN QDCC Apenas Siconfi QDCC DCA PERÍODO DE TRANSIÇÃO PCASP

9 Portaria STN nº 634/2013 CAPÍTULO IV DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Art. 6º Os Procedimentos Contábeis Patrimoniais PCP compreendem o reconhecimento, a mensuração, o registro, a apuração, a avaliação e o controle do patrimônio público. Art. 7º As variações patrimoniais devem ser registradas pelo regime de competência, visando garantir o reconhecimento de todos os ativos e passivos das entidades que integram o setor público, convergir a contabilidade do setor público às NBC TSP e ampliar a transparência das contas públicas.

10 Portaria STN nº 634/2013 Art. 7º (...) Parágrafo único. Nos registros contábeis, os entes da Federação deverão observar os seguintes aspectos: I - reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas; II - reconhecimento, mensuração e evidenciação das obrigações e provisões por competência; III - reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e intangíveis; IV - registro de fenômenos econômicos, resultantes ou independentes da execução orçamentária, tais como depreciação, amortização, exaustão; V - reconhecimento, mensuração e evidenciação dos ativos de infraestrutura; VI - demais aspectos patrimoniais previstos no MCASP.

11 Consulta Pública Procedimentos Contábeis Patrimoniais Está disponível para consulta pública a minuta do Plano de Implantação dos Procedimentos Contábeis Patrimoniais, a qual regulamenta o art. 13 da Portaria STN n. 634/2013 e estabelece os prazos obrigatórios para a implantação de todos os procedimentos patrimoniais previstos no MCASP. Prazo para sugestões: 30 de junho de 2015 (prorrogado) Link de acesso: Acesse o Fórum da Contabilidade: Utilizar formulário próprio no site da STN Se representar posicionamento oficial de entidades dos setores público ou privado, deve ser encaminhado por Ofício Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro - Siconfi

12 Disposições da minuta de portaria de aprovação do Plano de implantação Art. 1º. Aprovar, na forma do Anexo desta Portaria, o Plano de Implantação dos Procedimentos Contábeis Patrimoniais previstos no Manual de Contabilidade Aplicada ao Setor Público MCASP e descritos nos arts. 6º e 7º da Portaria STN nº 634, de 19 de novembro de º Os prazos estabelecidos no documento referido no caput deverão ser observados por todos os entes da Federação, conforme disposto no art. 13 da Portaria STN nº 634, de º A STN não dará quitação à obrigação prevista no 1º do art. 51 da Lei Complementar nº 101, de 2000, caso as contas sejam encaminhadas em descumprimento ao disposto no 1º. 3º Para efeito do disposto no 2º, o Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi deverá assegurar a consistência das informações por meio de procedimentos eletrônicos de validação previamente divulgados aos entes da Federação.

13 Documento Estratégico de Implantação dos PCPs Características e Premissas: Alinhamento prévio junto ao CFC; Justificar a estratégia de implantação a ser definida em Portaria; Ser um documento de referência a outros normativos; Trata-se de um boa prática internacional de implantação de normas (implementation plan)

14

15 Critérios observados para a definição de prazos Complexidade na mensuração do valor a ser atribuído; Impacto na consolidação das contas públicas (BSPN) e no Balanço Geral da União (BGU) materialidade ; Dificuldade de adequação e/ou integração de sistemas informatizados; Necessidade de revisão normativa nacional e cronograma das IPSAS.

16 Estudo realizado no BSPN e BGU Maior materialidade no Ativo: Caixa e Equivalente de Caixa (BSPN-14,34%; BGU-15,08%) Ativo Realizável a LP (BSPN-51,54%; BGU-56,52%) Ativo Imobilizado (BSPN-17,63%; BGU-14,45%) Esses ativos correspondem a (BSPN-83,51%; BGU-86,05%) Maior materialidade no Passivo Exigível (sem PL): Empréstimos e Financiamentos a CP (BSPN-13,08%; BGU-14,33%) Empréstimos e Financiamentos a LP (BSPN-48,43%; BGU-54,18%) Provisões a LP (BSPN-8,45%; BGU-?) Esses passivos correspondem a (BSPN-69,96%; BGU-68,51%)

Provisões a LP (BSPN-8,45%; BGU-?")

17 Integração entre Sistemas Principal gargalo reportado pelos entes na implantação dos PCPs; Elevado custo de implantação; Tributos; Pessoal; Patrimônio;

18

19 1. Variações Patrimoniais Ativas Decorrentes de Créditos Tributários e Não-Tributários a Receber, Repartição de Receitas, Dívida Ativa e Ajuste para Perdas

20 Referências Normativas (NBC TSP, IPSAS e MCASP) Variações Patrimoniais Ativas Decorrentes de Créditos Tributários e Não-Tributários a Receber, Repartição de Receitas, Dívida Ativa e Ajuste para Perdas PCP Reconhecimento, mensuração e evidenciação das Variações Patrimoniais Ativas decorrentes de créditos tributários e não-tributários a receber, repartição de receitas, Dívida Ativa e ajuste para perdas. NBC TSP (em 2015) NBC T¹ 16.10, 16.2 e 16.6 MCASP 6ª edição Capítulo 3,4 e 8 da Parte II (PCP) IPSAS (em 2015) IPSAS 9 e 23

NBC T¹ 16.10, 16.2 e 16.")

21 Divisão para efeitos de prazo Variações Patrimoniais Ativas Decorrentes de Créditos Tributários e Não-Tributários a Receber Repartição de Receitas, Dívida Ativa e Ajuste para Perdas

22 Prazos para implantação Variações Patrimoniais Ativas Decorrentes de Créditos Tributários e Não-Tributários a Receber, Repartição de Receitas, Dívida Ativa e Ajuste para Perdas PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 1. Reconhecimento, mensuração e evidenciação dos créditos tributários e de contribuições a receber, bem como dos respectivos ajustes para perdas e registro de passivos relacionados à repartição de receitas. 2. Reconhecimento, mensuração e evidenciação dos demais créditos a receber, bem como dos respectivos ajustes para perdas. Dívida Ativa tributária e não-tributária e respectivo ajuste para perdas* Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/ /01/ /01/ /01/ /01/2015 (*) conforme Portaria STN nº 261, de 13 de maio de 2014 (trata-se de um procedimento contábil específico PCE constante da Parte III do MCASP 6ª edição).

23 2. Provisões, Ativos Contingentes e Passivos Contingentes

24 Referências Normativas (NBC TSP, IPSAS e MCASP) Provisões, Ativos Contingentes e Passivos Contingentes PCP Reconhecimento, mensuração e evidenciação das provisões, ativos contingentes e passivos contingentes. NBC TSP (em 2015) NBC T¹ 16.10, 16.2 e 16.6 MCASP 6ª edição Capítulo 9 da Parte II (PCP) IPSAS (em 2015) IPSAS 19

25 Prazos para implantação Provisões, Ativos Contingentes e Passivos Contingentes PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 3. Reconhecimento, mensuração e evidenciação das provisões por competência. 4. Evidenciação de ativos e passivos contingentes em contas de controle e em notas explicativas. Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/ /01/ /01/2019

26 3. Bens Móveis e Imóveis e respectiva Depreciação, Amortização ou Exaustão

27 Referências Normativas (NBC TSP, IPSAS e MCASP) Bens Móveis e Imóveis e respectiva Depreciação, Amortização ou Exaustão PCP Reconhecimento, mensuração e evidenciação de bens móveis e imóveis e da respectiva depreciação, amortização ou exaustão. NBC TSP (em 2015) NBC T¹ 16.10, 16.2, 16.6 e 16.9 MCASP 6ª edição Capítulos 5 e 7 da Parte II (PCP) IPSAS (em 2015) IPSAS 17

28 Prazos para implantação Bens Móveis e Imóveis e respectiva Depreciação, Amortização ou Exaustão PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 5. Reconhecimento, mensuração e evidenciação dos bens móveis e imóveis adquiridos a partir de 01/01/2016 (exceto bens do patrimônio cultural e de infraestrutura). 6. Reconhecimento, mensuração e evidenciação dos bens móveis e imóveis adquiridos até 31/12/2015 (exceto bens do patrimônio cultural e de infraestrutura). 7. Reconhecimento, mensuração e evidenciação dos bens de infraestrutura 01/01/ /01/ /01/ /01/ /01/ /01/ Reconhecimento, mensuração e evidenciação dos bens do patrimônio cultural (quando passível de registro segundo IPSAS, NBC TSP e MCASP) 01/01/ /01/2023

29 4. Obrigações por Competência

30 Referências Normativas (NBC TSP, IPSAS e MCASP) Obrigações por Competência PCP Reconhecimento, mensuração e evidenciação de obrigações e provisões por competência (não se aplica a passivos contingentes) NBC TSP (em 2015) NBC T¹ 16.10, 16.2 e 16.6 MCASP 6ª edição Capítulos 2, 3 e 4 da Parte II (PCP)² e Capítulos 2, 3, 6 e 7³. IPSAS (em 2015) IPSAS 4 5, 25 e 32

31 Prazos para implantação Obrigações por Competência PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 9. Reconhecimento, mensuração e evidenciação das obrigações por competência decorrentes de empréstimos, financiamentos e dívidas contratuais e mobiliárias. 10. Reconhecimento, mensuração e evidenciação das obrigações por competência decorrentes de benefícios a empregados (ex.: 13º salário, férias, etc.). 11. Reconhecimento, mensuração e evidenciação do passivo atuarial do regime próprio de previdência dos servidores públicos (RPPS). 12. Reconhecimento, mensuração e evidenciação das obrigações com fornecedores por competência. 13. Reconhecimento, mensuração e evidenciação das demais obrigações por competência. Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/ /01/2020

32 5. Ativo Intangível e sua Respectiva Amortização

33 Referências Normativas (NBC TSP, IPSAS e MCASP) Ativo Intangível e sua Respectiva Amortização PCP Reconhecimento, mensuração e evidenciação de bens móveis e imóveis e da respectiva depreciação, amortização ou exaustão NBC TSP (em 2015) NBC T¹ 16.2, 16.9 e MCASP 6ª edição Capítulos 6 e 7 da Parte II (PCP) IPSAS (em 2015) IPSAS 31

34 Prazos para implantação Ativo Intangível e sua Respectiva Amortização PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 14. Reconhecimento, mensuração e evidenciação do ativo intangível. Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/2020

35 6. Investimentos Permanentes

36 Referências Normativas (NBC TSP, IPSAS e MCASP) Investimentos Permanentes PCP Reconhecimento, mensuração e evidenciação de investimentos permanentes. NBC TSP (em 2015) NBC T¹ 16.2, 16.7 e MCASP 6ª edição Tópico do Capítulo 4 Parte II (PCP) IPSAS (em 2015) IPSAS 34, 35, 36, 37 e 38

37 Prazos para implantação Investimentos Permanentes PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 15. Reconhecimento, mensuração e evidenciação dos investimentos permanentes, e respetivos ajustes para perdas e redução ao valor recuperável. Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/2020

38 7. Demais Aspectos Referentes aos Procedimentos Patrimoniais Estabelecidos nas IPSAS, NBC TSP e MCASP

39 Referências Normativas (NBC TSP, IPSAS e MCASP) Demais Aspectos Referentes aos Procedimentos Patrimoniais Estabelecidos nas IPSAS, NBC TSP e MCASP PCP Reconhecimento, mensuração e evidenciação dos demais aspectos referentes aos procedimentos patrimoniais estabelecidos nas IPSAS, NBC TSP e MCASP. NBC TSP (em 2015) N/A MCASP 6ª edição N/A IPSAS (em 2015) IPSAS 11, 13, 17, 27, 28, 29 e 30.

40 Prazos para implantação Demais Aspectos Referentes aos Procedimentos Patrimoniais Estabelecidos nas IPSAS, NBC TSP e MCASP PCP (de acordo com as regras das NBC TSP e do MCASP vigentes) 16. Reconhecimento, mensuração e evidenciação dos demais aspectos referentes aos procedimentos patrimoniais estabelecidos nas IPSAS, NBC TSP e MCASP (até 31/12/2020). 17. Reconhecimento, mensuração e evidenciação dos demais aspectos referentes aos procedimentos patrimoniais estabelecidos nas IPSAS, NBC TSP e MCASP (a partir de 01/01/2021). Prazo para União, DF e Estados (a partir de) Prazo para Municípios (a partir de) 01/01/ /01/2023 A ser definido em ato normativo específico A ser definido em ato normativo específico

41

42 Recomendações Recomenda-se que os entes da Federação realizem os seus próprios planos de ação referentes à implantação dos procedimentos contidos neste Documento, de forma que a conclusão da implantação coincida com os prazos finais estabelecidos.

43 Recomendações Os prazos estabelecidos não impedem que cada ente da Federação implante determinado procedimento antes da data estabelecida. Por outro lado, recomenda-se a implantação antecipada de maneira a maturar o tratamento contábil patrimonial antes da verificação da consistência da informação pelo Siconfi e antes da atuação dos Tribunais de Contas relativa à realização de auditorias dos procedimentos patrimoniais.

44 Ciclo de Implantação

45 Manual de Contabilidade Aplicada ao Setor Público 6ª EDIÇÃO MCASP/STN Válida a partir de 2015 VOLUMES: Parte Geral - Introdução MCASP Parte I Procedimentos Contábeis Orçamentários Parte II Procedimentos Contábeis Patrimoniais Parte III Procedimentos Contábeis Específicos Parte IV Plano de Contas Aplicado ao Setor Público Parte V Demonstrações Contábeis Aplicadas ao Setor Público

46 Manual de Contabilidade Aplicada ao Setor Público PLANEJAMENTO DAS EDIÇÕES DO MCASP: EDIÇÕES DO MCASP Válido para os exercícios: 6ª edição (atual) 2015 e ª edição 2017 e ª edição 2019, 2020 e ª edição 2022, 2023, 2024 (...)

47 Instruções de Procedimentos Contábeis Portaria STN nº 634/2013: Art. 3º (...) 2º - As IPC, de observância facultativa e de caráter orientador, são emitidas no intuito de auxiliar os entes da Federação na aplicação e interpretação das diretrizes, normas e procedimentos contábeis relativos à consolidação das contas públicas sob a mesma base conceitual.

48

49 Plano De Trabalho do ACT STN/CFC SECOFEM Semana Contábil e Fiscal de Estados e Municípios Visa reciclar, aperfeiçoar e gerar conhecimentos em demonstrativos fiscais e contabilidade aplicada ao setor público no âmbito Estadual e Municipal. Em 2015: 15 a 19/06/15 24 a 28/08/15 09 a 13/11/1 5 Em 2016: 5 eventos previstos

50 Plano De Trabalho do ACT STN/CFC SBCASP Seminário Brasileiro de Contabilidade Aplicada ao Setor Público 16 a 18/09/2015 III SBCASP Busca aperfeiçoar e gerar conhecimentos relativos à convergência às boas práticas contábeis, por meio de discussão das Normas e procedimentos contábeis aplicados aos entes da federação.

51 Plano De Trabalho do ACT STN/CFC ATP Alinhamento Técnico-Pedagógico em Contabilidade Aplicada ao Setor Público e em Demonstrativos Fiscais Data a definir (sob demanda) II ATP Habilitação de instrutores para ministrar cursos referentes à Contabilidade Aplicada ao Setor Público e aos Demonstrativos Fiscais em eventos promovidos pela CCONF/STN.

, o Manual de Contabilidade Aplicada ao Setor Público")

52 Plano De Trabalho do ACT STN/CFC EGP/CASP Encontro de Gestores Públicos sobre a Nova CASP 19/05/15 I EGP/CASP Maceió/Al Busca capacitar os gestores públicos no que se refere a normas e procedimentos contábeis, em especial, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o Manual de Contabilidade Aplicada ao Setor Público (MCASP/STN), o Manual de Demonstrativos Fiscais (MDF) e outros normativos e procedimentos relacionados a assuntos de interesse que tenham relação direta ou indireta com a Ciência Contábil, visando a conscientização de Governadores, Prefeitos, Controladores, Secretários, Procuradores, Conselheiros de Tribunais de Contas e demais autoridades e gestores envolvidos na temática.

53 Obrigado! Joaquim Vieira Ferreira Levy Ministro de Estado da Fazenda Tarcísio José Massote de Godoy Secretário Executivo Marcelo Barbosa Saintive Secretário do Tesouro Nacional Gildenora Dantas Milhomem Subsecretária de Contabilidade Pública Leonardo Silveira do Nascimento Coordenador-Geral de Normas de Contabilidade Aplicadas à Federação

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Novas Normas de Contabilidade Pública

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 6º ENOS- Encontro Nacional dos Observatórios Sociais Novas Normas de Contabilidade

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 6º ENOS- Encontro Nacional dos Observatórios Sociais Novas Normas de Contabilidade

Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

Cronograma de Ações para Implantação da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

CRONOGRAMA DE AÇÕES PARA IMPLANTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASIMIRO DE ABREU/RJ - PODER LEGISLATIVO

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Subação Produto Responsável Prazo Final Situação Atual Finanças/tesouraria/contabilidade 31/12/2014 Não iniciada

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

Reformas Contábeis no Setor Público: Perspectivas Internacionais e Materialização no Brasil.

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Seminário com os Gestores dos Programas de Reestruturação e Ajuste Fiscal dos Estados

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Seminário com os Gestores dos Programas de Reestruturação e Ajuste Fiscal dos Estados

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

A implantação de Procedimentos Contábeis Patrimoniais na Federação

A implantação de Procedimentos Contábeis Patrimoniais na Federação Henrique Ferreira Souza Carneiro Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Secretaria do Tesouro

A implantação de Procedimentos Contábeis Patrimoniais na Federação Henrique Ferreira Souza Carneiro Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Secretaria do Tesouro

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO)

") RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTABEIS PATRIMONIAIS - PARTE II DO MCASP Ação Reconhecimento,

RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTABEIS PATRIMONIAIS - PARTE II DO MCASP Ação Reconhecimento,

Seminário de Conscientização 19/11/2013

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

REPÚBLICA FEDERATIVA DO BRASIL ESTADO DO RIO GRANDE DO SUL Município de Palmares do Sul DECRETO N.º 4643, DE 28 DE MARÇO DE 2012.

DECRETO N.º 4643, DE 28 DE MARÇO DE 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO N.º 4643, DE 28 DE MARÇO DE 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

Tribunal de Contas do Estado de Rondônia

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação

Plano de implantação dos Procedimentos Contábeis Patrimoniais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Agenda Contextualização Resultado

Plano de implantação dos Procedimentos Contábeis Patrimoniais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Agenda Contextualização Resultado

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012.

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

Assunto: Contabilidade Governamental -Tesouro Nacional - Orientações acerca da Portaria STN nº 702, de 10 de dezembro de 2014.

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEERATIVA O BRASIL 15 de Novembro de 1889 MINISTÉRIO A FAZENA SECRETARIA O TESOURO NACIONAL PLANO E IMPLANTAÇÃO OS PROCEIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº 548, de 24 de setembro

REPÚBLICA FEERATIVA O BRASIL 15 de Novembro de 1889 MINISTÉRIO A FAZENA SECRETARIA O TESOURO NACIONAL PLANO E IMPLANTAÇÃO OS PROCEIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº 548, de 24 de setembro

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA. Carla de Tunes Nunes

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF (Alterada pela Nota Técnica nº 1/2015/CCONF/SUCON/STN/MF-DF)

") Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO

Município de Indiara, Estado de Goiás PODER: EXECUTIVO") ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

29/09/2014. Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013.

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013. Altera o Decreto nº 016/2012, que instituiu o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013. Altera o Decreto nº 016/2012, que instituiu o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Novas Normas da Contabilidade Aplicada ao Setor Público

Novas Normas da Contabilidade Aplicada ao Setor Público III Encontro de Coordenação Orçamentária, Financeira e Fiscal de Países Iberoamericanos Subsecretaria de Contabilidade Pública Secretaria do Tesouro

Novas Normas da Contabilidade Aplicada ao Setor Público III Encontro de Coordenação Orçamentária, Financeira e Fiscal de Países Iberoamericanos Subsecretaria de Contabilidade Pública Secretaria do Tesouro

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

Avaliação de Ativos Imobilizados. Prof. Ms. Roberto de Oliveira Júnior

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas Fórum IRB/ATRICON/CFC/STN Brasília/DF Outubro/2013 Presidente Célia Carvalho/MG OBJETIVO GERAL

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas Fórum IRB/ATRICON/CFC/STN Brasília/DF Outubro/2013 Presidente Célia Carvalho/MG OBJETIVO GERAL

A PORTARIA 548/2015 E SEUS REFLEXOS CONTÁBEIS

A PORTARIA 548/2015 E SEUS REFLEXOS CONTÁBEIS CÉZAR VOLNEI MAUSS NOVEMBRO 2015 PORTO ALEGRE www.maussconsultoria.com.br Fone: 54-9986-2679 ARTAFAM/FAMURS Prof. Mestre Cézar Volnei Mauss www.maussconsultoria.com.br

A PORTARIA 548/2015 E SEUS REFLEXOS CONTÁBEIS CÉZAR VOLNEI MAUSS NOVEMBRO 2015 PORTO ALEGRE www.maussconsultoria.com.br Fone: 54-9986-2679 ARTAFAM/FAMURS Prof. Mestre Cézar Volnei Mauss www.maussconsultoria.com.br

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL O Questionário sobre Maturidade da Gestão Contábil, elaborado pela Secretaria do Tesouro Nacional, tem como objetivo avaliar o estágio atual das

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL O Questionário sobre Maturidade da Gestão Contábil, elaborado pela Secretaria do Tesouro Nacional, tem como objetivo avaliar o estágio atual das

47º Congresso ARTAFAM - 2013. Diogo Duarte Barbosa. Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos.

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

37.899.634,30 PASSIVO CIRCULANTE CRÉDITOS DE TRANSFERÊNCIAS A RECEBER EMPRÉSTIMOS E FINANCIAMENTO CONCEDIDOS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE MORRINHOS DO SUL DECRETO Nº 1.700

DECRETO Nº 1.700 700/20 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

DECRETO Nº 1.700 700/20 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE IGREJINHA

DECRETO N.º 3.543, DE 28 DE MARÇO DE 2012. Institui o Execução das Atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

DECRETO N.º 3.543, DE 28 DE MARÇO DE 2012. Institui o Execução das Atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Programa de Estudos CASP 2012

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL Você está contribuindo para a elaboração de um diagnóstico nacional sobre o estágio em que se encontram as práticas contábeis. Isso é importante para o

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL Você está contribuindo para a elaboração de um diagnóstico nacional sobre o estágio em que se encontram as práticas contábeis. Isso é importante para o

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 05 Metodologia para Elaboração da Demonstração das Variações Patrimoniais (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 05 Metodologia para Elaboração da Demonstração das Variações

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 05 Metodologia para Elaboração da Demonstração das Variações

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

PASSO A PASSO. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI

PASSO A PASSO Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI Por meio da Portaria 86 da STN, publicada em 17 de fevereiro de 2014, ficou definido que a entrega do Demonstrativo

PASSO A PASSO Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI Por meio da Portaria 86 da STN, publicada em 17 de fevereiro de 2014, ficou definido que a entrega do Demonstrativo

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012 INSTITUI o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012 INSTITUI o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

PORTARIA Nº 702, DE 10 DE DEZEMBRO DE 2014 (Publicada no D.O.U. de 19/12/2014, seção 1, pg. 173)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 702, DE 10 DE DEZEMBRO DE 2014 (Publicada no D.O.U. de 19/12/2014, seção 1, pg. 173) Estabelece regras para o recebimento dos dados contábeis

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 702, DE 10 DE DEZEMBRO DE 2014 (Publicada no D.O.U. de 19/12/2014, seção 1, pg. 173) Estabelece regras para o recebimento dos dados contábeis

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

DECRETO MUNICIPAL N.º 1.186/2012 Novo Tiradentes/RS, 27 de março de 2012.

DECRETO MUNICIPAL N.º 1.186/2012 Novo Tiradentes/RS, 27 de março de 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DIS- POSITIVOS CONSTANTES

DECRETO MUNICIPAL N.º 1.186/2012 Novo Tiradentes/RS, 27 de março de 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DIS- POSITIVOS CONSTANTES

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

ORIENTAÇÃO TÉCNICA - CONTABILIDADE

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos a Pagar

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos

x x 2013 2014 1º sem. 2º sem 1º sem. 2º sem 1º sem. 2º sem 1º sem. 2º sem

Portaria STN nº 828, de 14/12/2011alterada pela Portaria nº 231, de 29.3.12 Já implantados 2012 2013 2014 Ordem 1 Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência,

Portaria STN nº 828, de 14/12/2011alterada pela Portaria nº 231, de 29.3.12 Já implantados 2012 2013 2014 Ordem 1 Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência,

RESOLUÇÃO TC Nº 26/2015 ANEXO XIV DEMONSTRATIVO DE IMPLANTAÇÃO DAS NOVAS REGRAS CONTÁBEIS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO)

") RESOLUÇÃO TC Nº 26/2015 ANEXO XIV DEMONSTRATIVO DE IMPLANTAÇÃO DAS NOVAS REGRAS CONTÁBEIS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS - PARTE I DO MCASP Ação Adoção

RESOLUÇÃO TC Nº 26/2015 ANEXO XIV DEMONSTRATIVO DE IMPLANTAÇÃO DAS NOVAS REGRAS CONTÁBEIS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS - PARTE I DO MCASP Ação Adoção

BALANÇO DO SETOR PÚBLICO NACIONAL

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

Marcus Vinicius P. de Oliveira Contador Diretor Técnico da Pi Contabilidade. Elaborado por Equipe Técnica da Pi Contabilidade Pública.

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

CDP e SADIPEM. Seminário com os gestores dos Programas de Reestruturação e Ajuste Fiscal dos Estados 25/02/2015

Subsecretaria de Relações Financeiras Intergovernamentais (SURIN) Coordenação-Geral de Operações de Crédito de Estados e Municípios (COPEM) CDP e SADIPEM Seminário com os gestores dos Programas de Reestruturação

Subsecretaria de Relações Financeiras Intergovernamentais (SURIN) Coordenação-Geral de Operações de Crédito de Estados e Municípios (COPEM) CDP e SADIPEM Seminário com os gestores dos Programas de Reestruturação

Taxonomia da Contabilidade Pública

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?